Требования к заемщикам и возможные причины отказа

На официальном сайте банка по каждому кредитному продукту указаны требования к заемщикам.

Возраст

Минимальный порог, как правило, составляет 21 год. Есть исключения, когда возраст может быть от 18 при условии участия работающих созаемщиков, подходящих по возрасту. Максимальный возраст на дату выплаты займа от 65 до 75 лет, в зависимости от конкретного вида кредита в Сбере. Заем в категории от 65 лет обычно предоставляется с поручителями. Причина отказа по возрасту – несоответствие возрастному критерию.

Регистрация

Обязательно наличие постоянной или временной прописки на территории РФ. При временной регистрации имеет значение срок ее окончания. В некоторых случаях она не должна заканчиваться раньше даты выплаты по кредиту. Также Сбербанк не одобрит вашу заявку при наличии регистрации в другом регионе. Придется обращаться в отделение по месту прописки.

Стаж

Здесь имеет значение, являетесь ли вы зарплатным клиентом. Стаж по последнему месту работу не должен быть меньше трех месяцев для зарплатников, и шести для всех остальных. Общий стаж, из расчета последних пяти лет, должен быть от одного года (данное условие не применяется к участникам зарплатного проекта).

Другие причины

- Финансовая неплатежеспособность. По этой причине отказывают, когда:

- Личный расход или общий семейный, по отношению к доходам, превышает максимально допустимый показатель. При этом могут учитываться: прожиточный минимум на каждого члена семьи, количество иждивенцев, имеющиеся доходы и расходы.

- Платежи по действующим кредитам. На сайте бюро кредитных историй есть данные по сумме ежемесячного платежа по имеющимся займам. Их сумма не должна превышать установленную норму по отношению к ежемесячному доходу.

- Отсутствие в собственности ликвидного имущества. Наличие такового не является гарантом выдачи, но является весомым преимуществом при принятии решения.

- Плохая кредитная история. Самый распространенный ответ на вопрос, почему Сбербанк отказал в кредите даже самому лояльному зарплатному клиенту.

- Наличие неисполненных решений суда. Банк не дает кредит данной категории лиц не только по причине плохой репутации, но и потому, что следствием неисполнения служит арест банковских счетов. В таком случае заемщик не сможет исполнять обязательства по уплате кредита в банке.

- Наличие судимости или других сведений, порочащих вашу репутацию. Нахождение под судом или следствием также ставит под угрозу выплату по кредиту, поэтому не удивляйтесь, если банк не даст вам кредит.

- Негативное впечатление при личной встрече с клиентом. Это неформальное правило непосредственно касается взаимодействия менеджера банка и потенциального заемщика. Сотрудник банка должен уметь правильно оценить дееспособность и возможные негативные наклонности человека. Рекомендуется отказывать в выдаче клиентам:

- находящимся в состоянии алкогольного или наркотического опьянения, или при наличии подозрений в регулярном употреблении таковых;

- ведущих, по внешним признакам, аморальный образ жизни;

- имеющим умственные или психические отклонения.

- Работа, связанная с риском для жизни.

- Предоставление недостоверных сведений при подаче заявки. Справки о заработной плате, например, могут проверяться. Это может быть непредумышленным действием, но расценено, как попытка совершения мошенничества, так что будьте внимательны.

- Возникновение подозрений у сотрудника банка, что действия клиента связаны с отмыванием дохода, полученного незаконным путем или финансированием терроризма. Вам может показаться это смешным, но закон 115 ФЗ жестко наказывает банки и их сотрудников в случае допущения подобных операций. Это может грозить крупным штрафом и даже отзывом лицензии.

- Плохая репутация клиента при обслуживании в данном банке. Это тоже из серии неофициальных установок, но она имеет место быть. Если вы когда-то судились с банком или распространяли порочащие его сведения, эта информация может навсегда остаться в разделе “служебные примечания”, и испортить вашу дальнейшую историю сотрудничества.

- Отказ в передаче персональных данных или не подписание других условий. Это препятствует выполнению банком своих обязательств и исполнению внутренних документов, поэтому отказ в данной ситуации для вас неизбежен.

- Негативные отзывы о вас при совершении звонков контактным лицам или по месту работы.

Причины отказа банка в выдаче ссуды

Минимизация отказа по заявке на получение кредита обусловливается осуществлением транзакций через банковскую систему (хранение денег, зарплатные и пенсионные переводы). Сбербанк в этом случае может в автоматическом режиме проанализировать финансовое благополучие человека. Отказ может поступить и в этом случае, если доходы являются неудовлетворительными.

Ежемесячные выплаты по кредиту составляют не более 50% от общей суммы заработной платы. Клиент при оформлении заявления соглашается с информированием о том, что его доходы могут измениться, и процентное соотношение 50х50 может не соблюдаться. Но обязательства должны выполняться, иначе на счета человека будет наложен арест.

Вероятность отказа увеличивается, если у клиента на счетах Сбербанка нет средств. Специалист вправе воспользоваться скорингом и посмотреть кредитную историю в разных кредитно-финансовых организациях. Некоторые банки предлагают другие условия кредитования, и при одобрении в одном из них можно получить отказ в другом.

Сбербанк не сможет оценить полноценно финансовые риски кредита, если средства клиента находятся на счетах в других банках или хранятся в виде наличности. При таких обстоятельствах одобренная заявка на кредит в Сбербанке выдается, если человек работает в стабильной и крупной компании и получает высокую зарплату.

Порядок оформления ипотеки

Оформление договора ипотеки подразумевает несколько этапов:

- Вносится первоначальный взнос, совершается сделка купли-продажи и подписание ипотечного договора. В этот же период происходит окончательное согласование графика ежемесячных выплат.

- Регистрация собственности проводится при личном посещении органов Росреестра или удаленно через специальный сервис Сбербанка. Последний вариант позволит вам снизить процент по ипотеке.

Недвижимость будет оформлена после уплаты госпошлины и предоставления необходимой документации – 4 экземпляров договора купли-продажи, по одному для каждого участника сделки, правоустанавливающих документов продавца и заявления на регистрацию.

- Спустя 10 рабочих дней с момента подачи документов вы получаете выписку из ЕГРН и становитесь счастливым обладателем собственного жилища, а кредитор перечисляет денежные средства продавцу.

Перечень необходимых документов

На каждом этапе оформления ипотечного кредита от заемщика требуется предоставление различных документов. На момент подачи предварительной заявки вам потребуется:

- Анкета, которую можно заполнить на бумажном носителе в отделении Сбербанка или через интернет.

- Паспорт гражданина РФ.

- Документы, подтверждающие реальный доход и занятость заемщика. К этой категории относят копии трудовых книжек и договоров, справки 2-НДФЛ или по форме банка, выписки с расчетных счетов. Информация, предоставленная в них должна соответствовать действительности. За подделку документов предусмотрено уголовное наказание. Вот почему не стоит предоставлять в банк ложные сведения.

После получения одобрения по ипотечному кредиту в Сбербанк нужно донести документы, на основании которых будет совершена оценка и страхование приобретаемого имущества, доказательство уплаты первоначального взноса – расписку продавца или выписку со счета клиента.

При участии в семейных ипотечных программах дополнительно предоставляются свидетельства о браке и о рождении детей, сертификат МК и справка об остатке средств материнского капитала. В зависимости от ситуации, кредитный инспектор может затребовать и иные документы.

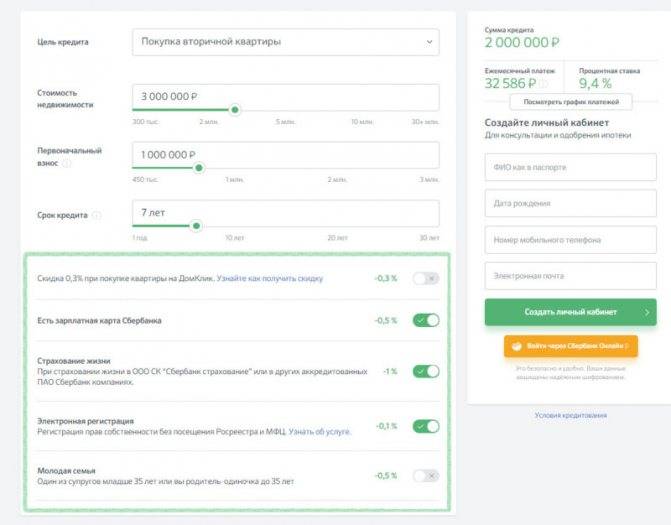

Первоначальный взнос

После одобрения ипотечного кредита и подписания необходимой документации в кассу Сбербанка вносится заранее оговоренный первоначальный взнос. Это можно сделать следующим образом:

- Наличными деньгами в кассу банка.

- Путем безналичной оплаты.

- Зачет средств материнского капитала.

Сколько рассматриваются заявки от предприятий и ИП

Сбербанк активно сотрудничает не только с физическими, но и с юридическими лицами. Малое предприятие индивидуальный предприниматель могут получить деньги на пополнение оборотных средств, покупку зданий и помещений, спецтехники, оборудования для производства.

Юридические лица обязаны передать в кредитный комитет на рассмотрение:

- копии бухгалтерской отчетности, как минимум, за последний календарный год. Обязательное условие — наличие отметок ФНС о приемке;

- справки об оборотах по расчетному счету, отсутствии картотеки №2 и ссудной задолженности из обслуживающего банка;

- копии уставных документов и решения о создании общества;

- копии паспортов руководителя и главного бухгалтера;

- справка об отсутствии задолженности по налогам и сборам;

- технико-экономическое обоснование и бизнес-план;

- копии счетов, если планируется покупка дорогостоящего оборудования;

- документы, подтверждающие право собственности на недвижимость, передаваемую в залог и т. д.

Приведенный перечень не является закрытым или исчерпывающим. Банк может затребовать дополнительные документы, подтверждающие платежеспособность заемщика.

Сколько дней рассматривается заявка на кредит в Сбербанке при работе с юридическими лицами? Единого ответа нет. В стандартном варианте — от 5 дней. На практике срок может значительно увеличиться, если потребуются дополнительные справки и подтверждения.

Почему банк отказывает в кредите?

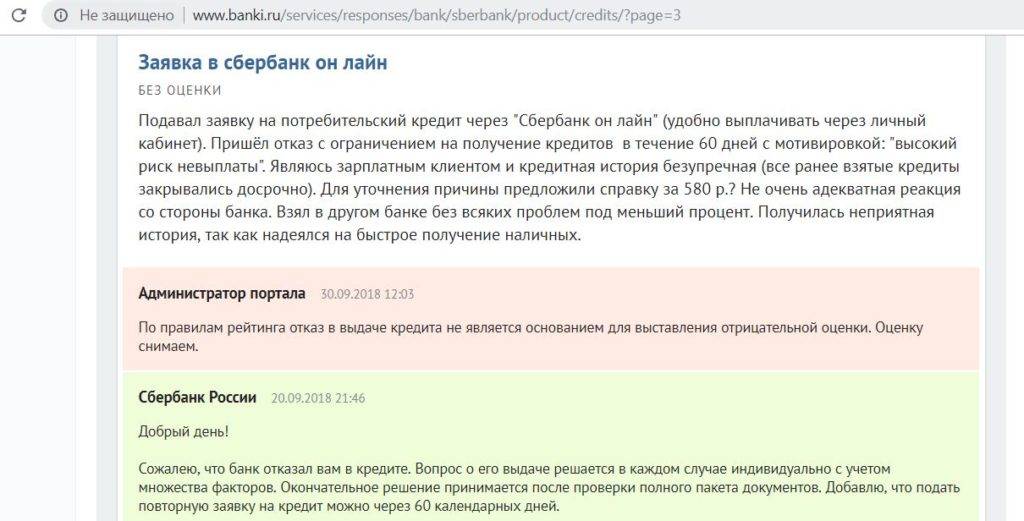

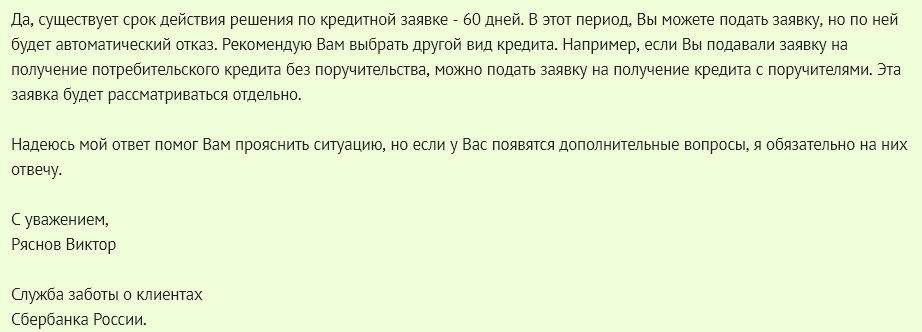

Прежде, чем подать повторную заявку на кредит в Сбербанке, проведите работу над ошибками. В ходе ее проведения постарайтесь понять, почему служба безопасности отказала вам.

Распространены причины:

Неправильно заполненное заявление. Служба безопасности Сбербанка внимательно изучает не только документы, предоставленные заемщиком, но и заполненное им заявление. Если указать неправильные или чужие данные вместо правдивых, с большой вероятностью можно напороться на отказ в кредите. Попытка обмануть банк – плохой ход. Лучше заполнить заявление честно – в дальнейшем будет проще. То же самое относится к документам – не стоит подделывать справку о доходах и обманывать банк.

Высокая кредитная нагрузка. В ходе проверки заемщика Сбербанк проверяет его кредитную историю. Если в ней есть записи о наличии действующих займов в сторонних банках, организация может выдать отказ в выдаче денег. Стоит оговориться, что все зависит от размера официального дохода. Если остаток ежемесячной зарплаты даже после внесения платежей по кредиту большой, можно получить одобрение.

Испорченная кредитная история

Имели неосторожность просрочить платежи по кредитам в Сбербанке или в других организация ранее? Будьте готовы к тому, что служба безопасности откажет в выдаче займа. Если причиной отказа в вашем случае стала именно плохая кредитная история, нужно ее улучшить

Для этого следует взять небольшой кредит и исправно погасить его, после чего повторить еще несколько раз.

Малый размер ежемесячного дохода. Очередная причина, если Сбербанк отказал в кредите. Получение большого кредита при малом официальном доходе – задача практически невыполнимая. Во время проверки служба безопасности сопоставляет размер платежа по ссуде и размер дохода за месяц. Если платеж составляет больше 40% от дохода, будет отказ. Чтобы предварительно оценить свои шансы на получение кредита, можно воспользоваться кредитным калькулятором на официальном сайте банка. Он позволит рассчитать оптимальный размер платежа.

Отсутствие дохода или трудоустройства. Это основная причина, если Сбербанк отказал в кредите. Так как без трудоустройства и официального дохода платить за погашение ссуды будет нечем, то и рассчитывать на получение денег не приходится. У Сбербанка есть определенные требования как к размеру дохода, так и к стажу на текущей должности.

Чтобы получить доверие кредитного менеджера, необходимо одеться прилично и опрятно. Даже если на улице жарко, не стоит приходить за кредитом в шортах и майке.

Неподходящая недвижимость

Приобретаемая недвижимость является после оформления сделки собственностью заемщика. Однако она остается в залоге у банка до полного погашения долга. Если обязательства не будут выполнены, кредитор получает право реализовать жилье и вернуть себе затраченные на финансирование его покупки средства. Поэтому к квартире выдвигаются такие же строгие требования, как и к заемщику.

Исправить ситуацию поможет предварительное изучение обязательных критериев и подбор подходящего жилья. Если самостоятельно сложно выбрать объект недвижимости, рекомендуется воспользоваться программой ДомКлик от Сбербанка или услугами профессионального риелтора.

Как исправить ситуацию

Если вы еще не являетесь зарплатным клиентом Сбербанка – станьте им. Для таких клиентов существует облегченный пакет документов при выдаче, и множество преференций, таких как скидки по процентной ставке. Банк лояльно относится к клиентам, получающим заработную плату на свои карты. Опять же, это не является единственным условием, чтобы получить кредит в Сбербанке.

Если выяснилось, что вы допустили ошибку при заполнении заявки, отправьте ее повторно. Также имеет смысл сделать еще одну попытку в случае изменений каких-либо условий в лучшую для вас сторону:

- улучшение финансового положения (повышение дохода, уменьшения расходов):

- появление имущества в собственности, способного стать предметом залога;

- погашение обязательств перед другими банками;

- выплата по другим обязательствам;

- достижение предъявляемых банком критериев (возраст, стаж);

- улучшение деловой репутации;

- смена места работы.

Всегда предоставляйте в банк достоверные сведения о себе. Любая информация проверяется официальными и неофициальными источниками. Старайтесь произвести благоприятное впечатление на сотрудников банка. Не старайтесь оспорить такие очевидные вещи, как передача персональных данных и проверка кредитной истории.

Если вам не дали кредит в Сбербанке – попробуйте подать заявку в другой банк.

https://youtube.com/watch?v=RppJVVx3_5c

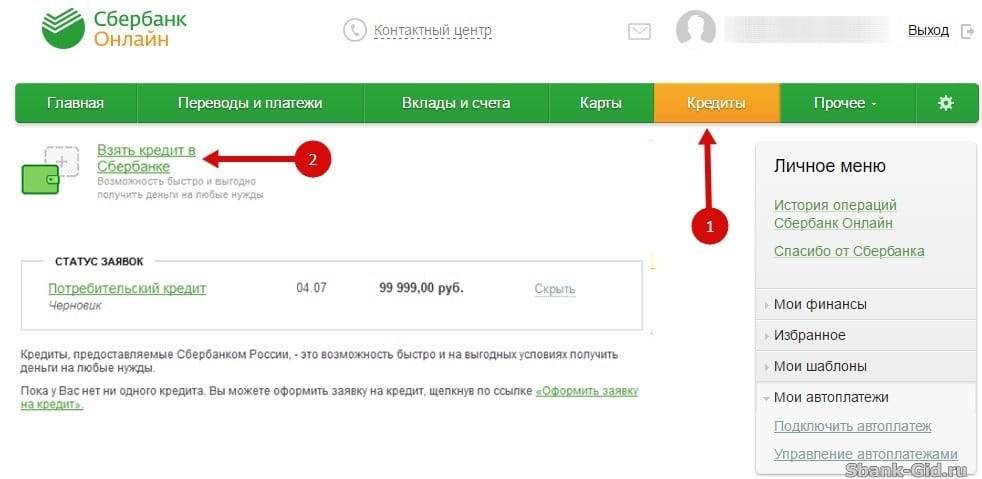

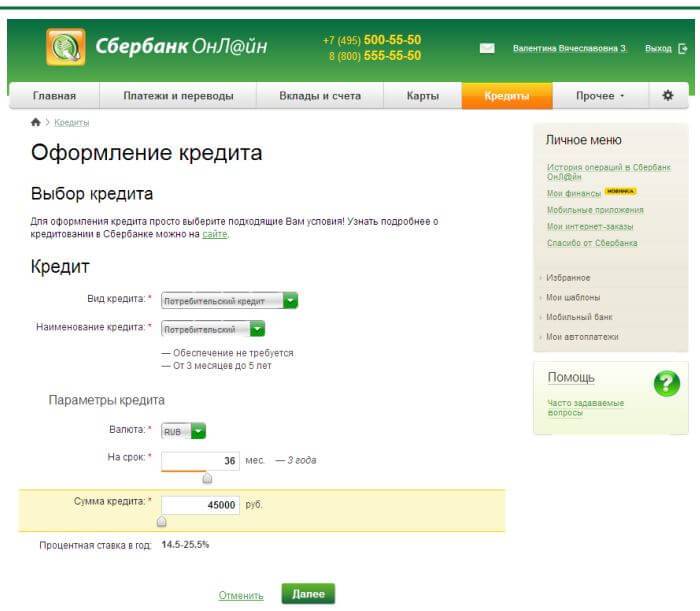

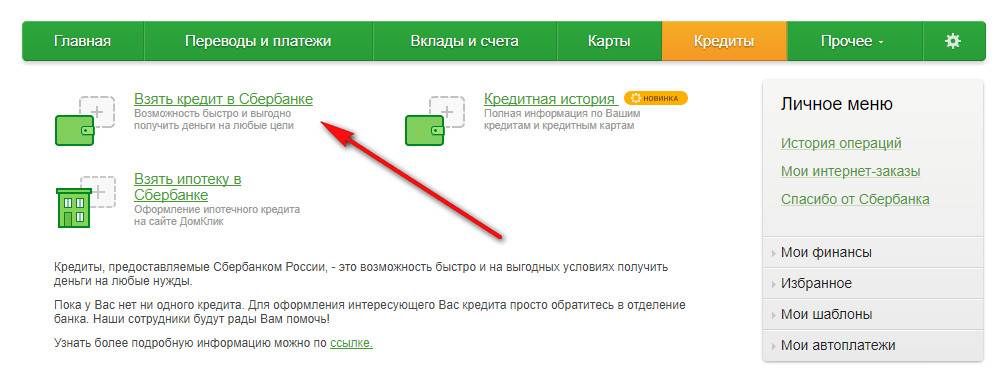

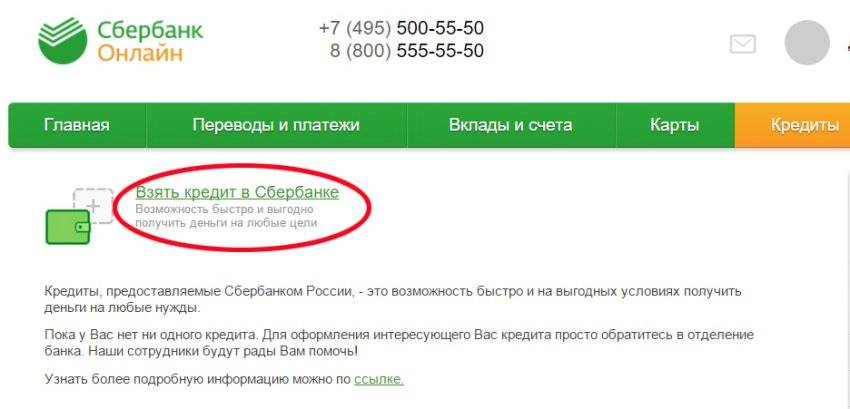

Условия выдачи

Условия выдачи кредитов в Сбербанке не зависят от того, первая это ссуда, или у человека уже есть активный долг в этой финансовой организации. Потенциальный заемщик должен соответствовать требованиям:

- К возрасту. Для большинства кредитов действует ограничение от 21 года (от 18 при участии в зарплатном проекте) до 70 лет. Для программы с привлечением поручителя — от 18 до 21 и от 60 до 80 лет.

- К стажу. Определяются статусом клиента. Держатели зарплатных карт должны проработать не менее полугода за последние 5 лет, при этом минимум половина указанного срока должна приходится на текущего работодателя. Для других категорий заемщиков этот срок удваивается.

Как подать повторную заявку

Принципиальных отличий при подаче первой и повторной заявки в Сбербанке нет. Придется заполнять точно такую же анкету, а вся процедура оформления будет проходить заново. Подать повторный запрос можно в офисе банка или через интернет.

Рассмотрим, какую информацию нужно указать в анкете:

- Ф.И.О и данные паспорта;

- адрес проживания и регистрации;

- информацию о доходах и регулярных расходах;

- данные о составе семьи;

- данные о других действующих кредитах.

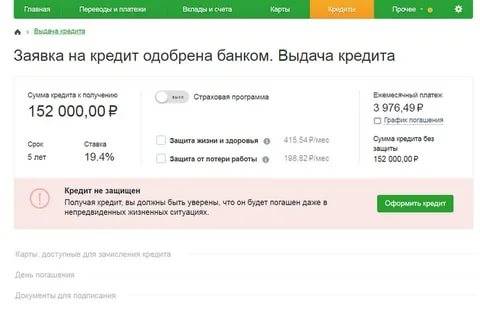

Получив данные, кредитная организация проверит их и проведет анализ. Если при повторном обращении кредит будет одобрен, то надо обратиться в отделение для оформления документов и получения денег.

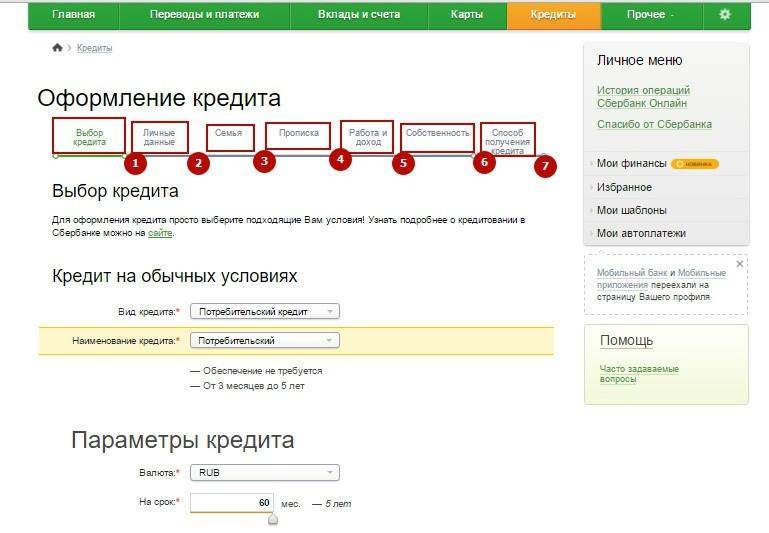

Требования к заемщикам

В Сбербанке действуют строгие требования к клиентам, желающим получить ссуду. Несоответствие установленным параметрам приведет к автоматическому отказу, а в некоторых случаях сотрудники даже не примут заявку.

Рассмотрим основные требования к потенциальным заемщикам в Сбербанке:

- гражданство РФ, возраст — старше 21 года и моложе 65 лет;

- стаж — более 6 месяцев на текущем месте работы (3 месяца — для зарплатных клиентов);

- постоянная или временная регистрация по месту жительства.

Для оформления кредита необходимо представить паспорт, а также документы, подтверждающие ваш доход и занятость. Держателям зарплатных карт для получения денег достаточно одного паспорта. При принятии решения сотрудники Сбербанка могут запросить и другие документы.

Это интересно: При досрочном погашении кредита проценты пересчитываются в Сбербанке: объясняем вопрос

Требования к заемщикам

Причин, почему отказ в кредите в Сбербанке был получен, может быть несколько. Потому еще на этапе подбора программы следует изучить требования к клиентам и к документации. Зачастую они выражаются в следующем:

- Возраст свыше 21 года. Если заемщику менее, ему стоит выбрать иную программу и воспользоваться, например, помощью поручителей.

- Не старше 65 лет. При иных условиях, также потребуются поручители или залог.

- Срок. До 5 лет на потребительский кредит. Если нужен больший период для погашения, лучше использовать дом, участок, гараж или иную недвижимость для предоставления в залог. В этом случае и сумму можно запросить большую.

- Постоянная занятость. Заемщик должен проработать на нынешнем месте более полугода.

- Общий стаж – свыше года за 5 предшествующих лет.

Отказ в выдаче кредита в Сбербанке можно получить и при невысоком уровне дохода. Но подобного лимита не установлено и определить его непросто. Можно воспользоваться онлайн-калькулятором для просчета своих пожеланий относительно займа. Если уровень доходов не сопоставим с запрашиваемой суммой, калькулятор выдаст решение о назначении ссуды меньшего размера на аналогичных условиях. Использование сервиса поможет подобрать оптимальные критерии, чтобы обращаться в кредитную организацию с уже готовым перечнем параметром.

Пример для разных ежемесячных доходов

Максимальная сумма потребительского кредита без отказа для дохода 25 000 ₽ в месяц

Максимальная сумма без отказа для дохода 50 000 ₽ в месяц

Требования будут иными, если брать ссуду определенную цель: на образование, на жилье, рефинансирование. Стоит изучить условия программы и сопоставить со своими характеристиками. Данную информацию можно запросить и у сотрудника.

Наиболее частые причины отказа в банке

Если уже отказали в просьбе на кредит, не стоит отчаиваться и считать положение безнадежным. Для начала необходимо проанализировать ситуацию и определить причины, ставшие камнем преткновения для согласования кредитной линии. Причины могут быть связаны с личностью заемщика либо с изменениями согласованных параметров.

Иногда достаточно принести дополнительные справки или предложить поручителей, чтобы согласовать заем, но чаще банк просто сообщает об отклонении заявки, не давая шанса повлиять на ситуацию. Приходится ждать некоторое время, чтобы снова попытаться получить нужную сумму. Готовясь отправлять запрос, необходимо выявить причины, которые не позволили с первого раза согласовать кредитную линию, и исправить ситуацию, ликвидировав часть нареканий в анкете. Вопросов к заемщику может быть множество, поскольку банк, получив заявку, запускает 4-этапную проверку:

- Первичная оценка кандидата по внешним признакам, манере общения, одежде, опрятности и т. д.

- Автоматическая проверка системой с позиции соответствия требованиям программы.

- Из БКИ запрашивают анкету, которую должен проверить кредитор на предмет надежности плательщика и отсутствия непогашенных задолженностей.

- Служба безопасности завершает проверку кандидата, устанавливая факты выявленных проблем с законом в прошлом.

Иногда банк не отказывает в сотрудничестве напрямую, но меняет условия кредитования, устанавливая более жесткие рамки. Уменьшается кредитная линия, повышается ставка или сокращается срок. В любом случае кредит уже не кажется таким выгодным, как он был вначале.

Хотя банк не делится информацией, что конкретно послужило поводом отклонить запрос, есть список наиболее распространенных причин, среди которых низкие результаты скоринга — очевидное условие для отказа. Кредитные баллы зарабатываются в зависимости от оценки финансового положения и поведения заемщика:

- общее количество займов и суммарный долг по ним;

- просрочки;

- досрочное погашение;

- ежемесячный доход;

- количество иждивенцев и семейный статус;

- наличие официального трудоустройства.

Банк дополнительно оценивает другие параметры, связанные с жизнью заемщика:

- Отсутствие задолженностей по обязательным платежам (включая квитанции ЖКХ, алиментные выплаты и т. д.).

- Судебные тяжбы и наличие судимостей.

- Подлог и искажение фактов со стороны заемщика (если клиент будет уличен в обмане, даже при повторном обращении его будет ждать отказ, поскольку имя клиента попадет в черный список банка).

Заемщик может быть вовсе непричастен к попаданию в черный список. Проблемы доставляют сами работники банка, некорректно заполняя информацию о человеке, не сверив ее с представленными документами. Если будет выявлено расхождение в документах и представленной информации, система блокирует «ненадежного» клиента, не разбираясь в причинах несоответствия.

Клиенты с солидной историей кредитования рискуют получить отрицательный ответ из-за испорченной прошлыми кредитами историей. Все просрочки отражаются в записях КИ, которую не преминет проверить «Сбербанк» сразу после получения заявки. Помимо отказа в кредитовании, человек рискует оказаться в списке нежеланных заемщиков «Сбербанка».

Если банк описывает условия программы и приводит список требований к потенциальному заемщику, не стоит недооценивать этот пункт, поскольку система не пропустит заявку уже на первых этапах согласования. Причиной может быть все что угодно, имеющее значимость для кредитора (обычно это возраст, стаж, доход, регион проживания). Нет смысла подавать заявку людям моложе 18–21 лет, если в программе указано, что кредитуют только лиц, достигших 21-летия.

При наличии непогашенных долгов перед другими кредиторами банк делает поправку на сумму ежемесячных выплат, вычтя ее из общего дохода кандидата на заем. Ограничение по параметру кредитной нагрузки не означает, что клиент не вправе оформить новую кредитную линию. При определении суммы к выдаче банк будет исходить из того, что остаток от зарплаты после выплаты по обязательному кредитному взносу серьезно снизится. При наличии кредита с платежом в 50–60 % от официального дохода согласовать новый заем вряд ли удастся.

Помимо факторов, ограничивающих возможности кредитования, необходимо учитывать, что периодически «Сбербанк» проводит акции для привлечения новых клиентов. В этот момент есть высокий шанс получить согласование, особенно при наличии предодобренного предложения

Важно не упустить возможность и обратиться в банк в пределах срока проведения акции

Сравнительная таблица лучших банков и МФК

Если «Сбербанк» перестанет выдавать кредиты, нужно обратить внимание и на другие достойные варианты. Но чтобы сделать правильный выбор, желательно сравнить по основным показателям как лучшие банки, так и микрофинансовые организации

| Банк/МФО | Миним. возраст получат. | Макс. сумма лимита | Мин. % ставка | Срок | Особенности |

| Банки | |||||

| ОТП Банк | 25 лет | До 750 000 ₽ | От 12,5% | 1-84 месяца | Уникальные условия кредитования |

| Тинькофф Банк | 22 года | До 3 000 000 ₽ | От 10,99% | 13-84 месяца | Лицензии на профессиональные операции по кредитам |

| Совкомбанк | 20 лет | До 1 000 000 ₽ | От 16,9% | 1,5-5 лет | Индивидуальные программы выдачи кредитов |

| Райффайзенбанк | 23 года | До 2 000 000 ₽ | От 9,9% | До 3 лет | Различные категории продукта |

| Банк Восточный | 20 лет | До 15 000 000 ₽ | От 11,5% | 13-240 месяцев | Самая крупная сумма кредита |

| МФО | |||||

| FastMoney | 18 лет | До 50 000 ₽ | От 2% | От 7 дней до года | Возможность пролонгации 7 раз на год |

| Е-капуста | 18 лет | До 30 000 ₽ | От 0% | 7-21 день | Не обращают внимания на долги по другим кредитам |

| Kredito24 | 18 лет | До 15 000 ₽ | От 1,5% | 7-30 дней | Уникальные условия для инвесторов |

| Vivus | 18 лет | До 30 000 ₽ | От 1,5% | До месяца | Круглосуточное обслуживание кредитов |

| Zaymigo | 18 лет | До 50 000 ₽ | От 0,49% | До 84 дней | Последующее увеличение кредитного лимита до 70% |

Никто не застрахован от внезапного отказа, у которого может быть ряд причин. Так как получить информацию непосредственно от компании не удастся, нужно самостоятельно изучить популярные ситуации, которые мешают получению денег. Решение этих проблем поможет быстро и просто обзавестись желаемой суммой.

Требования, предъявляемые к заёмщику

Для успешного одобрения заявки на ипотечное кредитование необходимо учитывать множество требований:

- возрастная группа;

- наличие действующего рабочего места;

- общее количество трудового стажа;

- платежеспособность;

- состояние кредитной истории;

- состояние приобретаемой недвижимости.

Требования по возрасту

Большинство финансовых организаций предъявляют к клиентам требования по возрасту. Заемщику должно быть от 21 года до 65 лет. При этом наибольшие шансы у клиентов, которые находятся в возрасте от 26 до 30 лет.

Есть финансовые организации, которые готовы предоставить ипотечный займ и клиентам в возрасте 18 лет. Предложений по кредитованию мало, так как в данном возрасте сложно проследить кредитную историю и наработать требуемый стаж. Для лиц старше 55 лет вероятность одобрения ипотечного кредитования также резко снижается. Это обусловлено тем, что к моменту закрытия задолженности заёмщику будет более 65 лет.

Действующее рабочее место

Наличие действующего рабочего места является одним из основополагающих факторов для одобрения ипотечного займа. При этом учитывается не только период трудоустройства на действующем рабочем месте, но и общий трудовой стаж

Также финансовые организации в настоящее время уделяют внимание профессии заёмщика. Это обусловлено снижением спроса на рабочих в отдельных отраслях в связи с пандемией, которая захватила весь мир

Наибольшие шансы для одобрения заявки на ипотечное кредитование имеют специалисты таких направлений:

- энергетика;

- научная сфера деятельности;

- программное обеспечение;

- сотрудники средств массовой информации и маркетинга;

- нефтегазовая, металлургическая и машиностроительная промышленность;

- страховые агенты и банковские сотрудники;

- маркетинговые представители.

Минимальное доверие вызывают представители таких специальностей:

- связанных с непосредственным риском для жизни – водолазы, спасатели, пожарники;

- востребованных исключительно по сезону – уборка урожая, проведение экскурсий;

- ресторанная индустрия;

- парикмахеры, маникюры;

- технические сервисы по ремонту автомобилей;

- частные охранные предприятия.

Платежеспособность

Возможность потенциального заемщика вносить средства по ипотечному кредитованию без критичного урона по финансовой нагрузке является одним из важнейших факторов. Стоит внимательно оценить свои доходы по отношению к запрашиваемой сумме займа.

При этом необходимо учитывать, что банковские компании подразделяют доходы заёмщика на основные и дополнительные. К первым относятся получение выплат от заработной платы на действующем рабочем месте. Также берется в расчет прибыль от собственного бизнеса.

Кредитные организации не берут в расчет доходы, которые не проведены официально. Чтобы быть уверенным в одобрении ипотечного займа по совокупности имеющихся доходов, необходимо рассчитывать на внесение денежной суммы по ипотеке, которая не превышает 40% процентов от личного заработка.

Кредитная история

Кредитная история является основополагающим фактором для банковской компании при принятии решения об одобрении ипотечного кредитования. Проверка осуществляется с помощью бюро кредитных историй. При этом отслеживается информация о ранее оформленных долговых обязательствах, наличии просрочек по платежам, отказах в кредитовании.

Перед непосредственной подачей документов на предоставление ипотечного займа рекомендуется самостоятельно проверить свою кредитную историю. Это можно сделать с помощью портала государственных услуг. При выявлении несоответствий и проблем с КИ следует принять меры для их устранения.

Особенности рассмотрения заявок на кредит

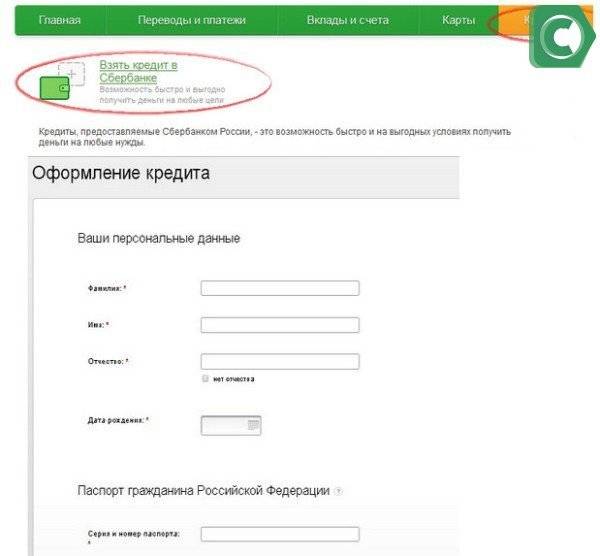

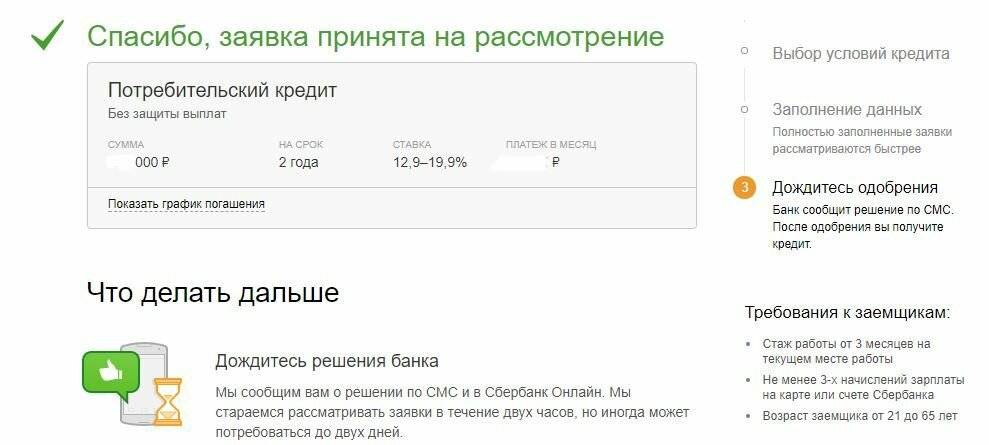

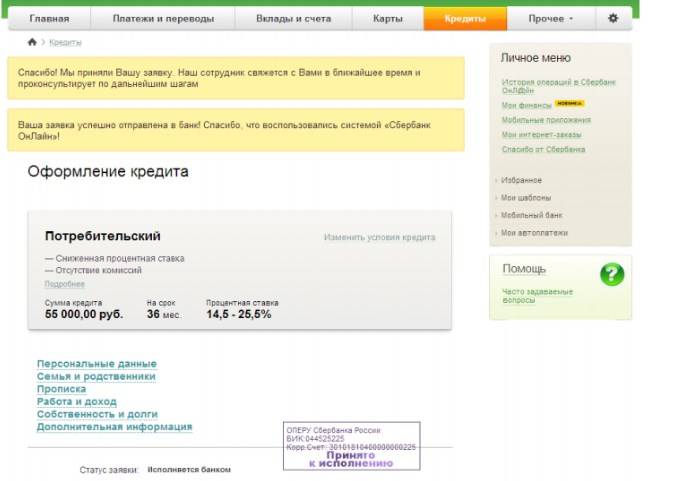

Для начала опишем процедуру подачи и рассмотрения заявки:

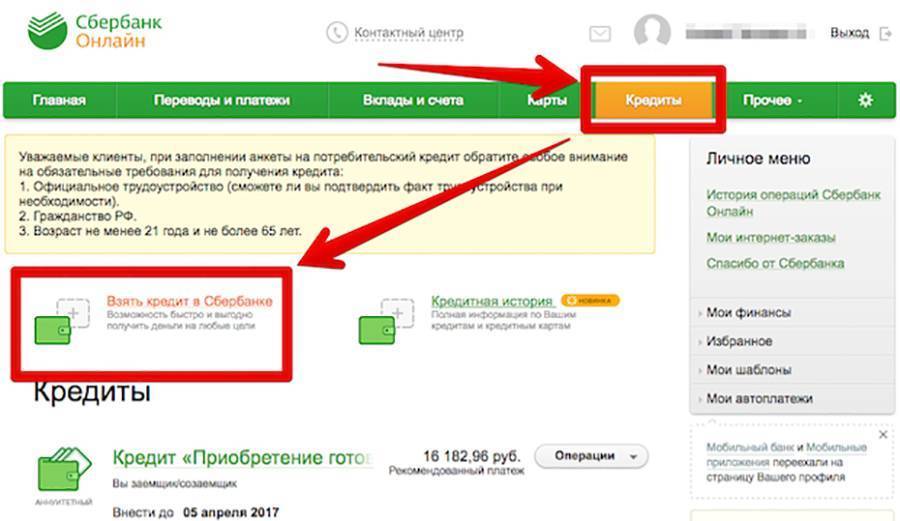

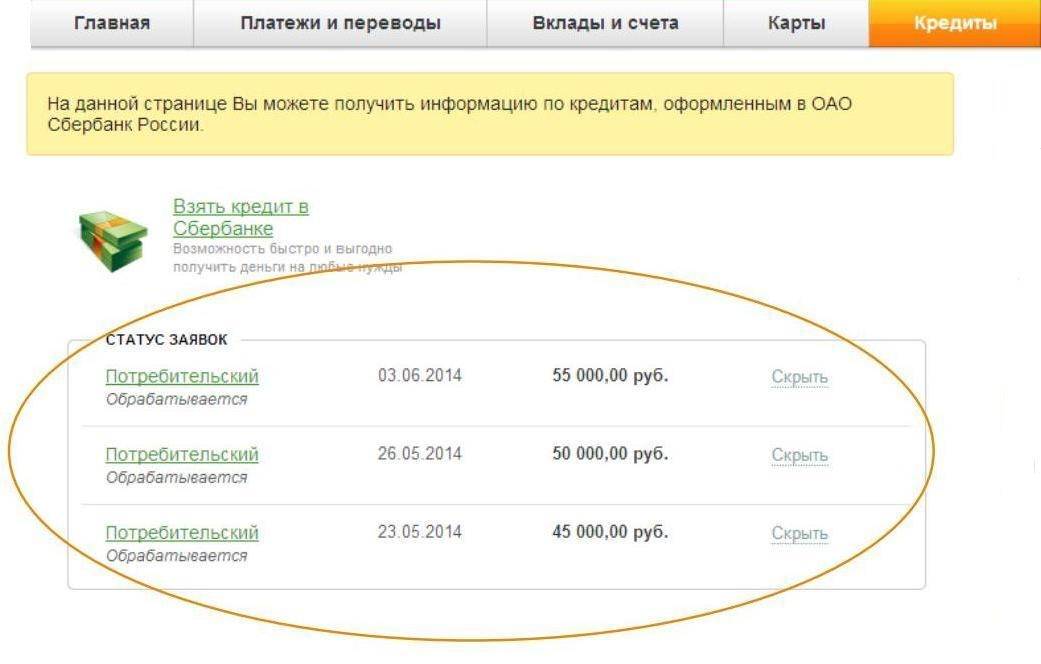

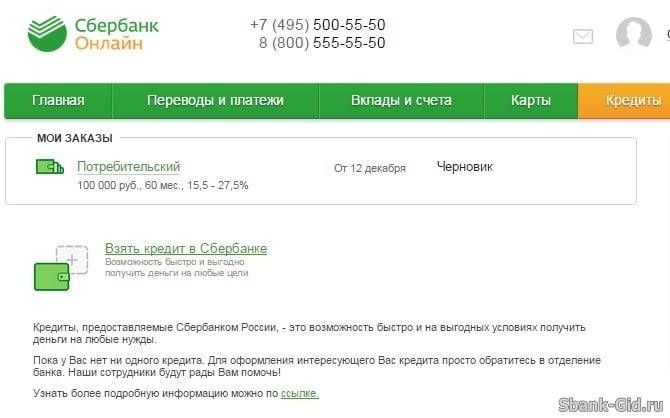

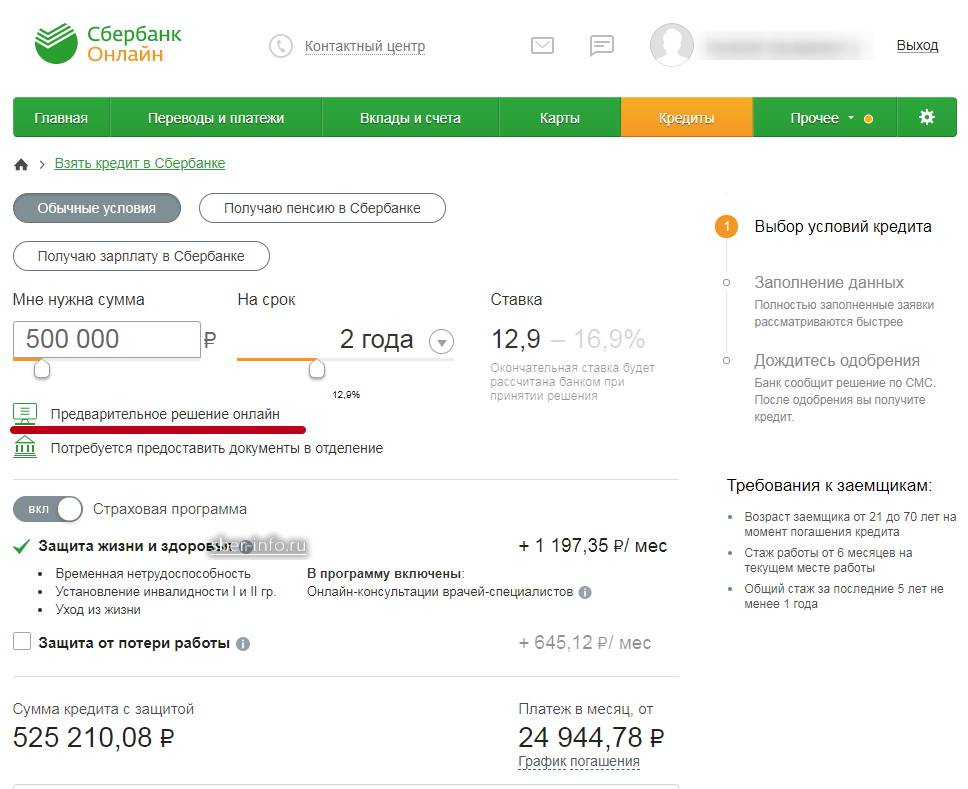

- Вы выбираете предложение банка.

- Собираете необходимые документы.

- Подаете заявку (чаще всего – онлайн).

- В течении некоторого времени ваша заявка обрабатывается – сотрудник банка получает о вас дополнительные сведения, на основании документов и сведений принимает решение.

- Вы получаете одобрение или отказ.

Пункты 2 и 3 могут поменяться местами – сначала подаете заявку, затем получаете список необходимых документов, собираете их, подаете. Иногда между 3 и 4 пунктами может вклиниться дополнительный – во время рассмотрения кредитный менеджер может запросить дополнительные документы.

Самый важный момент – 4-й пункт, от него зависит, насколько долго продлится получение кредита. Сколько рассматривается заявка на кредит в Сбербанке сотрудником и на основании каких параметров? Увы, никто не знает. Это – банковская тайна, за ее разглашение работникам «светит» уголовное наказание. Все, что известно – есть более 20 параметров, каждый из которых влияет в положительную или отрицательную сторону. Кроме того, решения принимает автоматизированная система – сотрудники просто «скармливают» ей данные, и, при необходимости, корректируют процесс путем подачи новых сведений. Но некоторые выводы сделать можно, и о них – ниже.

Особенности рассмотрения заявок в банках

Клиентам, заинтересованным в оформлении кредита рекомендуется принимать во внимание информацию относительно порядка рассмотрения прошений в банки, а кроме того ряд нюансов, который с этим связан. Относительно просмотра анкет кредитором потребуется выделить следующие особенности:

Здесь всегда учитывается актуальная информация и ее достоверность на текущий промежуток времени.

Все обращения сохраняются в соответствующей базе, где также присутствует ранее указанные сведения о заемщике.

Так как заявок от клиентов поступает достаточное количество, все прежние запросы сохраняются, ограниченный промежуток времени.

Осуществляется сверка представленных данных и параметров, установленных кредитором для конкретной программы кредитования.

Принимаются во внимание изменения (при наличии), которые произошли в предоставленных сведениях с последнего запроса (например, увеличился доход).

Просматривается причина одобрения либо отказа в кредите, которая была ранее в этом же или ином финансовом учреждении.

Исходя из этого, можно сделать небольшой вывод о том, что каждый запрос, хоть и имеет свой срок действия, также он выступает для кредитора одним из конкретных оснований при принятии положительного или отрицательного решения в выдаче потенциальному заемщику запрашиваемой суммы.

Интересно! На практике не все кредитные учреждения принимают во внимание прежние прошения кредитных программ гражданина, которые сохранились в актуальной базе, однако основная масса кредиторов учитывают подобные сведения за конкретный промежуток времени.