Как правильно погасить

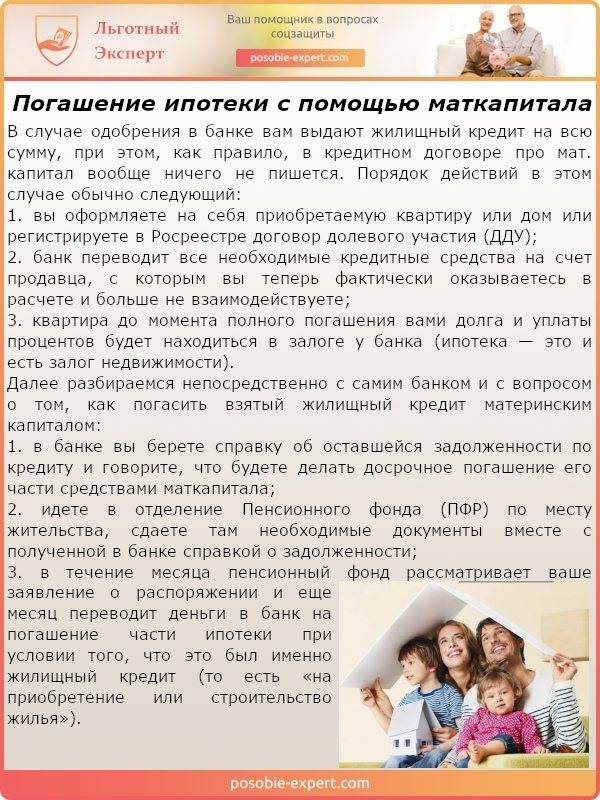

Чтобы платить по ипотечному займу средствами государственной поддержки, необходимо написать соответствующее заявление в ПФР. В тексте указывается, каким образом приобреталось жильё и как семья планирует использовать материнский капитал. Рассмотрение обращения в среднем проходит в течение двух месяцев. По итогам процедуры капитал перечисляется на расчетный счёт кредитора и покрывают ипотечный кредит.

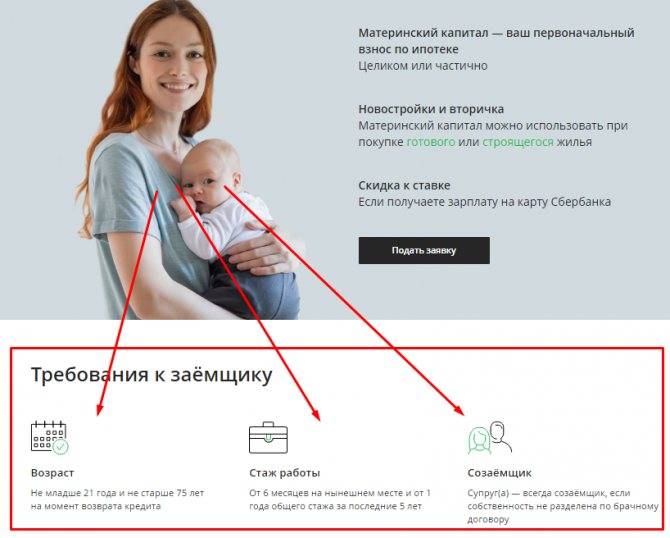

Чтобы ежемесячно гасить задолженности по жилищному кредиту, у заемщика должен быть стабильный источник дохода и постоянное официальное место работы. Наличие у заёмщика дополнительных активов, таких как материнский капитал, для банка является дополнительной страховкой, чтобы выдавать крупные суммы.

Если заявитель предоставил чёткую информацию о том, как планирует потратить маткапитал на покупку жилья, проблем с одобрением не возникает. В пенсионном фонде консультируют об условиях приобретения объекта, чтобы не начинать волокиту с отказом и возможными судебными тяжбами.

Перечень необходимых документов

Деньги на приобретение жилья получают не сами родители, а продавец или банк, чтобы перекрывать жилищный займ. Но именно родители составляют обращение на передачу средств по сертификату в ПФР, поэтому первый шаг в погашении — именное оформление заявления. К этому моменту покупатели должны чётко представлять, каким образом они планируют использовать субсидийные средства, если собираются расплачиваться с банком. От их решения зависит то, какой пакет документов им потребуется.

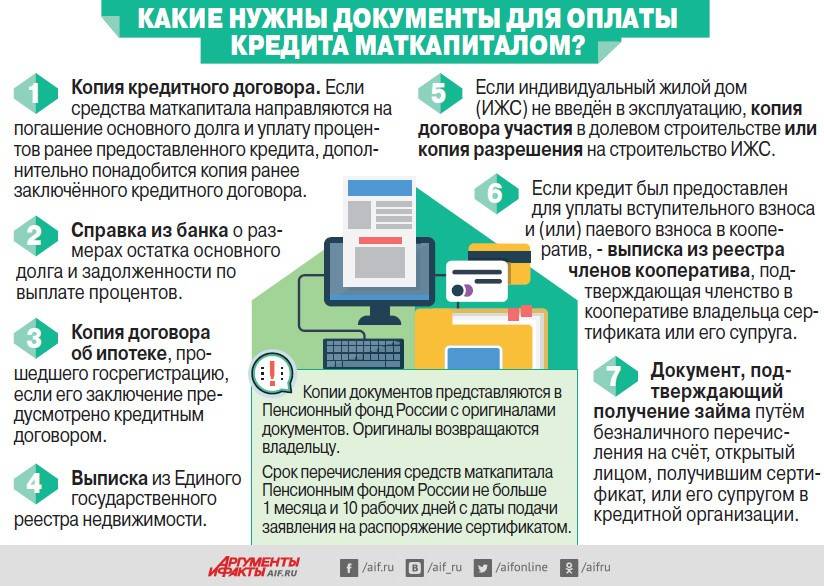

Полный список бумаг:

- паспорт заявителя;

- СНИЛС;

- сертификат на материнский капитал;

- свидетельство о рождении/справка об усыновлении или удочерении детей;

- копия ипотечного договора;

- копия договора купли-продажи недвижимости

Материалы по теме

Пред. След. 1 из 43

- документ о заключении или расторжении брачного договора:

- нотариально заверенное обязательство о выделении детям и родителям долей в новоприобретенном жилье (к нему обязательно прилагается справка из банка об остатке по ипотеке).

Порядок оформления

Для приобретения недвижимости на средства гос. поддержки, необходимо осуществить и зарегистрировать сделку купли-продажи выбранного имущества. Каждое из указанных действий занимает определенное время, поэтому их лучше делать заранее. Это касается и заявки на списание ипотеки в размере 450 тыс. руб за рождение третьего ребёнка.

Пошаговая инструкция по составлению договора:

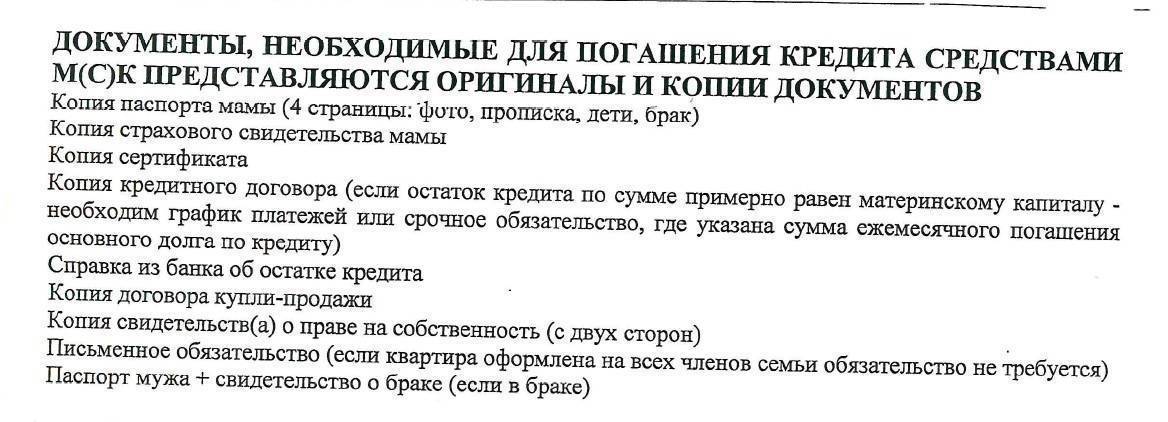

- Получение справки о получении кредита из банка. Справка подтверждает наличие ипотечного заёма у владельца сертификата. Там же указывается остаток по долгу, реквизиты кредитора, данные заемщика и др.

- Оформление письменной гарантии на выделение долей. Для целевого использования средств государственной помощи, каждый отдельный член семьи должен иметь долю собственности. Однако жилищный кредит оформляется на одного человека, а распределить доли возможно только после погашения, в течение 6 месяцев. Поэтому фонду необходима нотариально заверенное обязательство, что мать или отец сделает это.

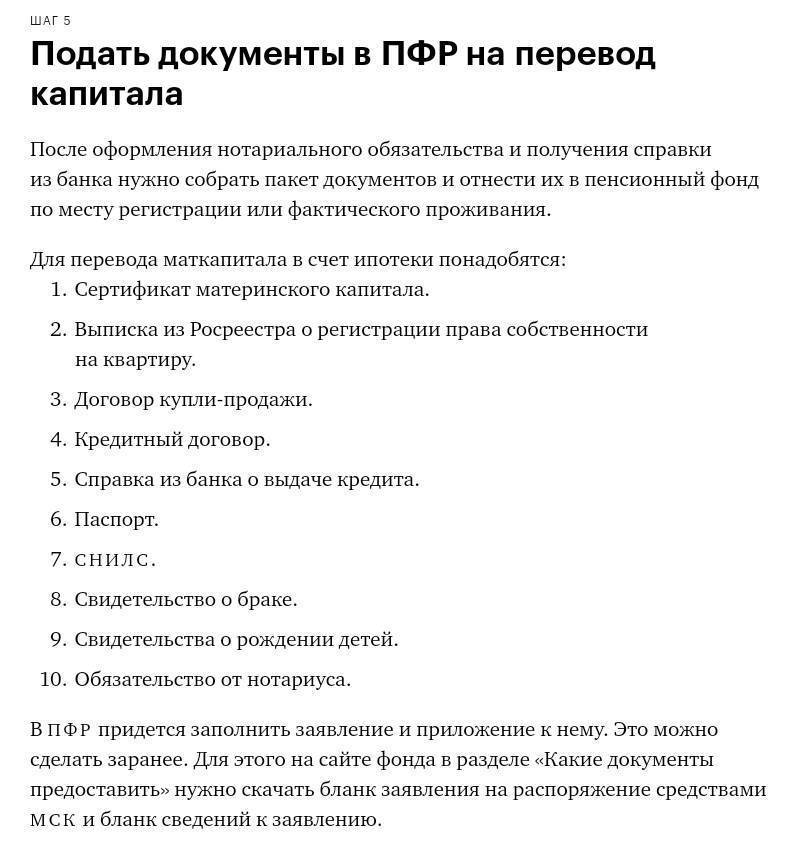

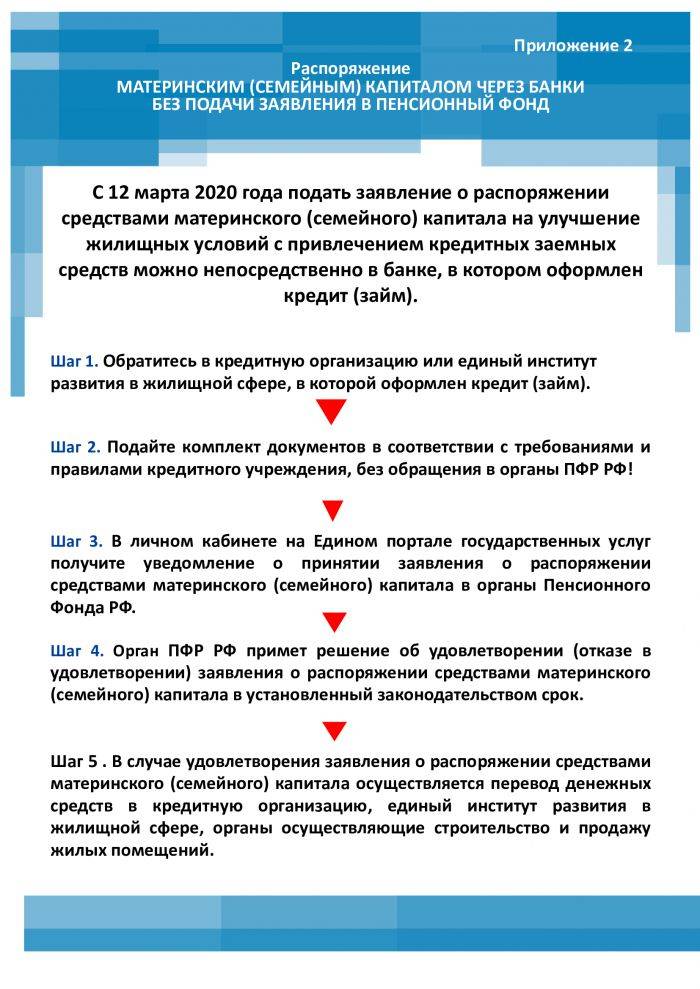

- Подача заявления в ПФ. Оформлять заявление на передачу средств на ипотечный счёт полагается в отделении регионального пенсионного фонда или МФЦ, но чтобы не стоять в очереди, можно сделать это в режиме онлайн через портал госуслуг или в личном кабинете на сайте фонда. К заявлению должен прилагаться пакет документов.

- Ожидание ответа от пенсионного фонда.

До тех пор, пока собственник не получит заявленные средства, в Росреестре будет указано, что покупатели не имеют права собственности на данный объект. Это теоретически может стать проблемой, так как при отказе фонда в перечислении финансовой помощи от государства, семейству придётся самостоятельно гасить долг либо расторгнуть контракт с продавцом.

Сроки

Процедура оформления справки из банка занимает несколько дней. Рассмотрение заявки в ПФР далеко не быстрое — до двух месяцев. Если ПФР одобрил реализацию средств, то деньги перечислят на расчетный счёт кредитора в течение десяти рабочих дней. Время на использование средств капитала не ограничено.

Пошаговая инструкция по вложению маткапитала в ипотеку

Итак, теперь мы с вами подошли к основной части статьи. Предлагаем рассмотреть основные вопросы, с которыми сталкиваются владельцы ипотеки и МК.

Сроки перечисления денег материнского капитала на погашение ипотеки

С момента подачи заявления и всего перечня документов в Пенсионный Фонд и до того момента, когда будет вынесен окончательный вердикт, как правило, проходит месяц. За это время все предоставленные документы рассматриваются. В случае недостачи каких-либо справок заёмщика уведомляют, и он исправляет ситуацию.

Фото: https://pixabay.com/photos/coins-currency-investment-insurance-1523383/

Когда ПФ принимает положительное решение по перемещению средств, они должны поступить на счёт банка в течение 10 суток. Материнский капитал на погашение ипотеки в общей сложности переводится в течение 40 дней. Это время, которое необходимо для одобрения заявки и перевода суммы.

Подача заявления на распоряжение в электронной форме

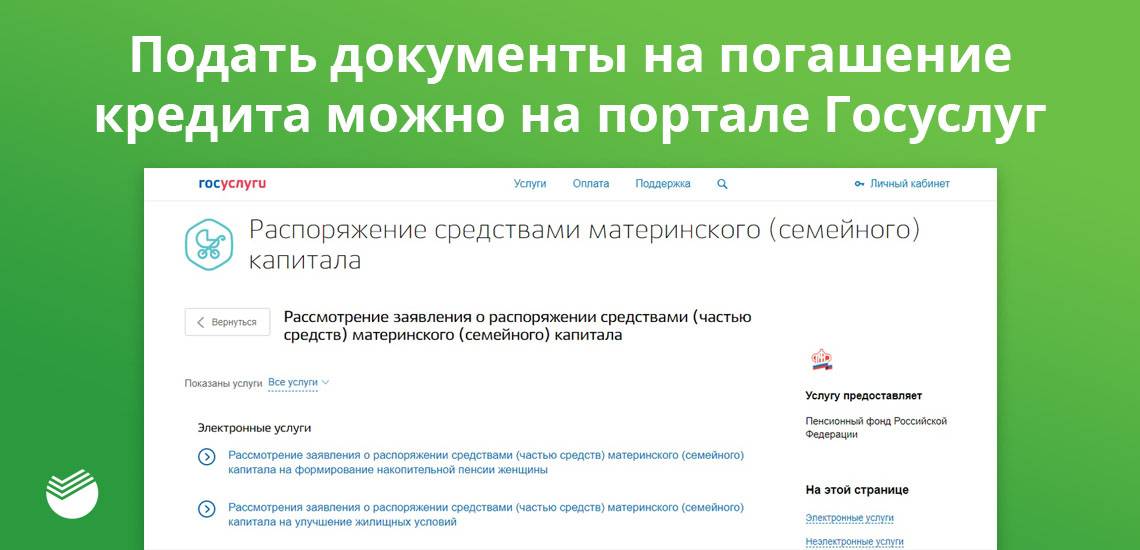

Для тех, кто не желает простаивать очереди в Пенсионном Фонде и желает оперативно подать заявление, предусмотрена подача в электронном виде.

Алгоритм оформления выглядит следующим образом.

Чтобы заполнить все поля, имейте при себе паспорт, договор об ипотечном кредитовании, СНИЛС и т.д.

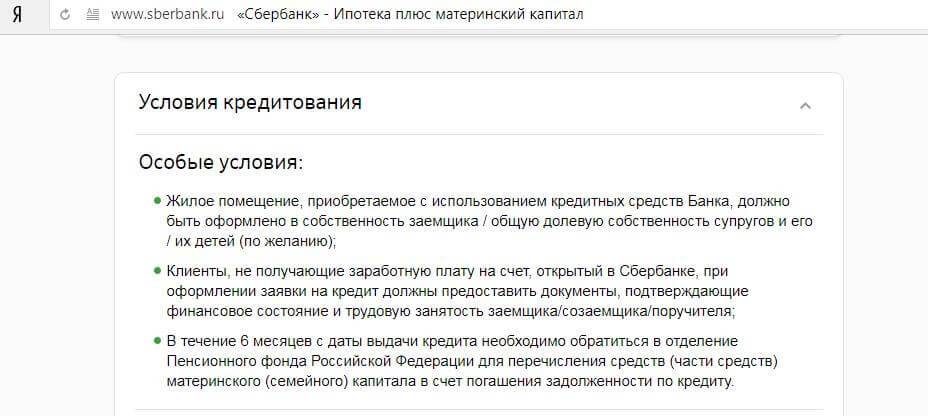

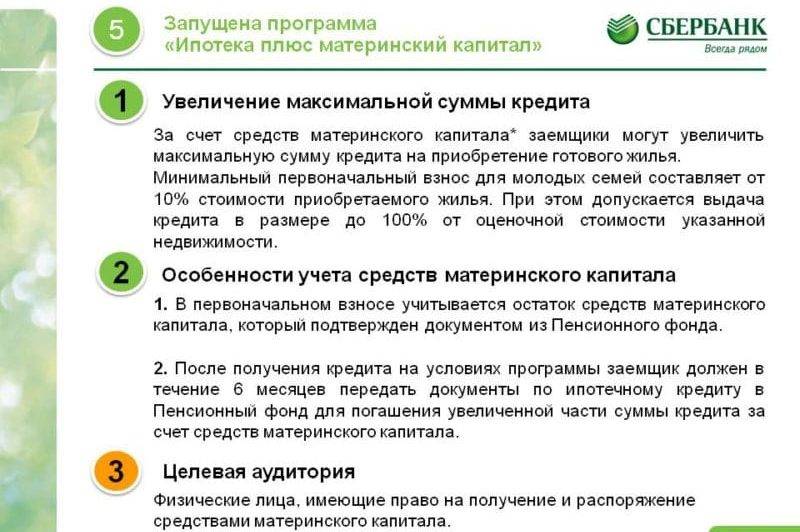

Если ипотека в Сбербанке

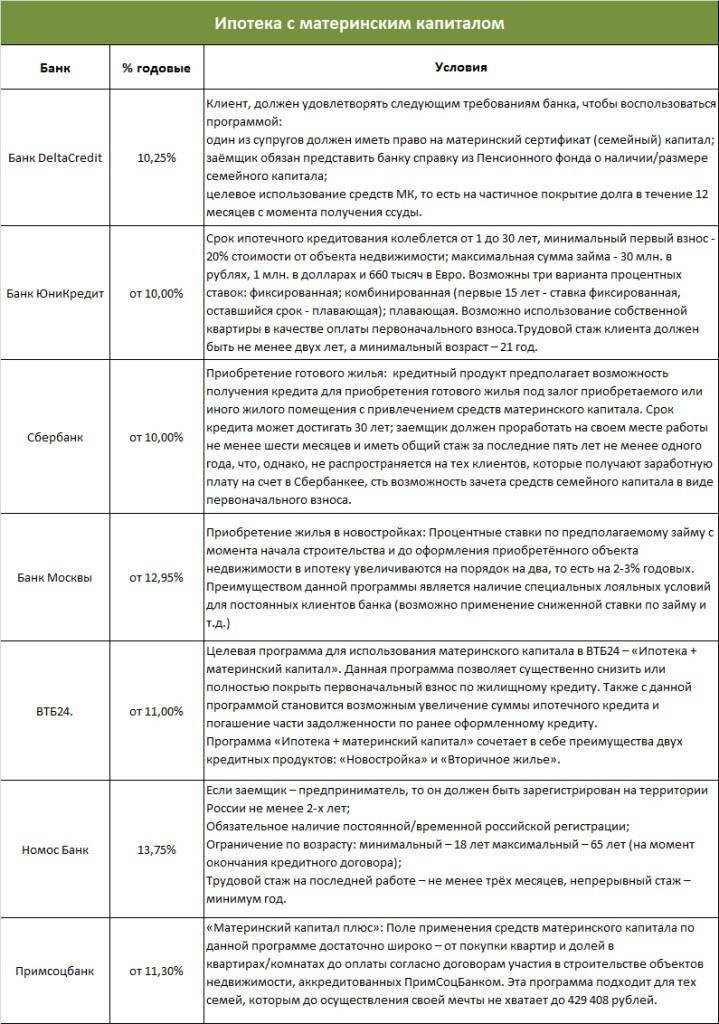

Согласно последним опросам, большинство семей отдают предпочтение Сбербанку в качестве того банка, который на выгодных условиях предоставляет погашение ипотеки материнским капиталом.

Как только ПФ уведомит вас о положительном решении по кредиту, вам не нужно отправляться в отделение Сбербанка, как в случае с другими банковскими организациями. Достаточно просто зайти в Сбербанк-онлайн и просмотреть график обязательных платежей, там будут отображены все трансформации. Сбербанк, сотрудничая с ПФ, самостоятельно производит трансформацию в графике выплат.

Сбербанк популярен тем, что позволяет быстрее других банков решить все жилищные вопросы за счёт того, что позволяет перевести средства МК на оплату первого взноса. Ипотека здесь предоставляется по ставке от 12% годовых, что выгодно для большинства клиентов.

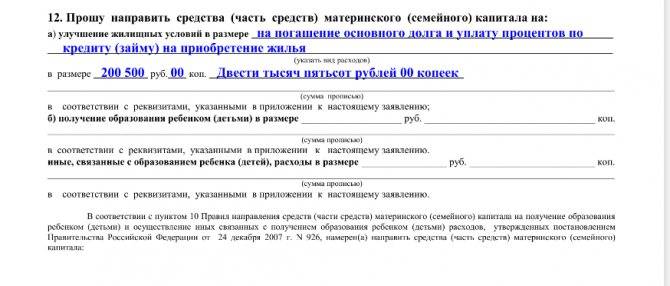

На что направить маткапитал – на оплату процентов или основного долга?

Владельцы сертификата имеют возможность погасить как часть тела кредита, так и проценты по ставке.

Фото: https://pixabay.com/photos/financing-housebuilding-build-3536755/

Зачастую предлагают погасить основную сумму кредита, поскольку в дальнейшем график платежей построен таким образом, что первую часть времени, отведённого на погашение ипотеки, вы оплачиваете проценты, а вторая порция средств направлена уже на погашение суммы кредита.

Существует такая тенденция, при которой чем быстрее вы вложите средства из МК на погашение тела кредита, тем меньше процентов будет начислено в дальнейшем. Вы имеете полное право использовать средства под свои нужды, но оптимальным будет именно такое распределение бюджета.

Как погасить ипотеку материнским капиталом пошагово

Для досрочного погашения ипотечного кредита материнским капиталом, оплаты долга или процентов по ипотеке необходимо выполнить ряд процедур.

Сертификат позволяет уменьшить проценты или погасить долги по кредиту

Взять в банке справку о получении ипотеки

В первую очередь, необходимо обратиться в банк для получения документа, который подтвердит наличие обязательств. Эту справку нужно предъявить ПФР. Бумага составляется с указанием номера договора и общего размера долга, личных данных заемщика, номера счета и других реквизитов для перевода денег в банк.

В финансовых организациях есть специальные бланки для ПФР. Моментально справку не дают, придется подождать 2-3 дня.

Подписать обязательство у нотариуса

Важно предварительно позаботиться о том, чтобы дети были обеспечены жильем. В документах указывают части, которые будут принадлежать им

Для этого до обращения в ПФР нужно обратиться к нотариусу для составления письменного обязательства. Чтобы его оформить, оба супруга должны прийти в нотариальную контору с:

- паспортами;

- свидетельствами о браке и рождении детей;

- договором купли-продажи или договором на землю, если строится частный дом;

- выпиской из государственного реестра недвижимости;

- договором с банком;

- сертификатом.

После этого переход права собственности регистрируют в Росреестре.

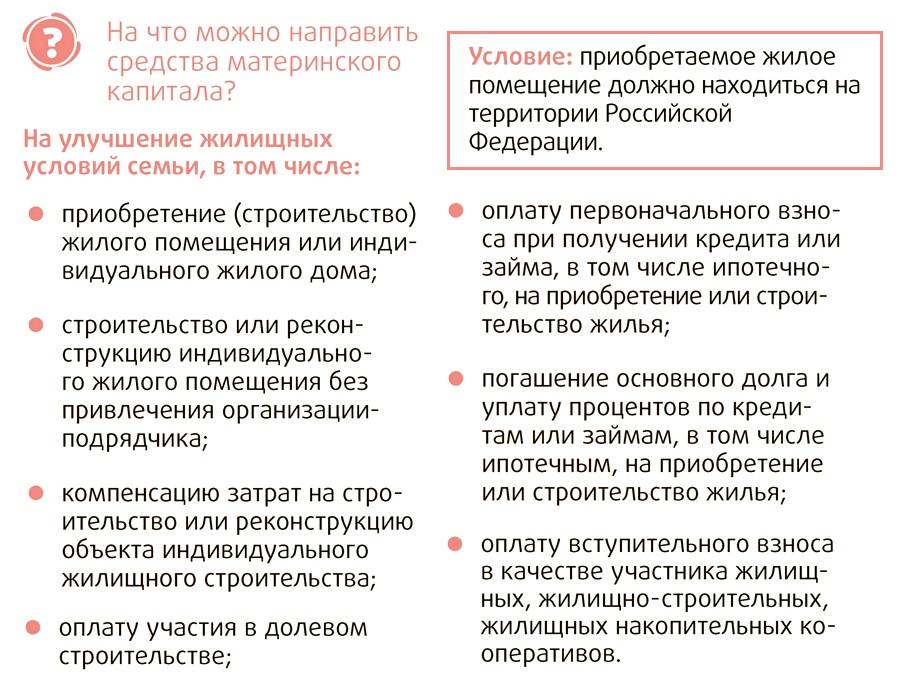

Деньги тратят на покупку нового жилья, строительство или реконструкцию

Подать заявление в ПФР

Заявление о переводе средств отправляют на сайте ПФР, с помощью Госуслуг, в многофункциональном центре или самостоятельно посетив отделение.

Дождаться ответа от Пенсионного фонда

Дальнейший порядок заключается в ожидании результатов. ПФР принимает решение месяц. Когда заявку одобрят, деньги перечислят в течение 10 дней.

Подать заявление в банк

После получения разрешения необходимо посетить банк и заявить о желании внести маткапитал для погашения всей ипотеки или оплаты части. Приходят с сертификатом и справкой из ПФР, в которой указывают, сколько на счету средств.

Заемщик составляет заявление, один экземпляр получает банк, а второй сам клиент. Вторую копию помечают печатью, подтверждающей принятие документов к рассмотрению.

Снять обременение и распределите доли

Сначала жилье будет находиться в залоге продавца, так как деньги за него не перечислены. Но после того как удалось закрыть долг перед ним, обременение снимают, подавая заявление в Росреестр. Для этого обращаются в МФЦ. Госпошлина не взимается. Через 3 дня после обращения обременение будет снято.

Если использовать маткапитал для оплаты ипотеки, доли в жилье должны выделяться для родителей и ребенка

Особые рекомендации по поводу распределения долей отсутствуют. В законодательстве не указано, какой именно размер части жилья должен принадлежать детям. Родители обычно:

- делят поровну;

- отдают большую площадь детям;

- записывают большую долю на себя;

- выделяют долю в соответствии со средствами сертификата, которые потрачены на оплату.

Чтобы избежать дополнительных затрат на оплату услуг нотариуса, для выделения долей детям можно составить простое письменное соглашение, а остальное оставить в качестве совместно нажитого имущества.

Сроки перечисления денег

ПФР будет принимать решение 30 дней, после чего в течение 5 дней заявителю сообщат результаты. Если ему откажут, то в документе должны расписать, по какой причине деньги не могут быть выплачены.

Что касается сроков перечисления материнского капитала для погашения ипотеки, то при положительном решении денежные средства будут перечислены согласно заявлению в срок 10 дней.

Важно помнить, что во время рассмотрения заявки проценты будут начисляться без поблажек, на установленных договором условиях. Поэтому окончательная сумма оплаты за период получения разрешения может измениться

С помощью сертификата можно уменьшить размер платежей и ускорить срок освобождения от долга

Причины отказа

Возможно такое, что в органах Пенсионного Фонда отказывают в использовании средств материнского капитала именно в условиях конкретной ситуации.

Причины для отказа обычно в следующем:

- Несоответствующие документы;

- Условия приобретаемого объекта не одобрены Пенсионным фондом.

Документы должны быть поданы в соответствии с установленными требованиями.

На этапе заполнения заявки сотрудники Пенсионного фонда должны указать клиенту на возникшие ошибки.

Но бывают случаи, когда из-за человеческого фактора возникает путаница или несоответствие в документах. С такой проблемой легко справиться, однако неприятно потерять личное время.

Намного сложнее, если клиент намеренно подделывает документы или желает скрыть какие-либо сведения. В таком случае возможно привлечение к ответственности, это зависит от уровня вины или незнания, или ошибки.

Недвижимость, которую потенциальный заемщик желает приобрести в ипотеку, проверяется дважды — изначально органами Пенсионного фонда, а затем банком. Условия такого жилья могут не соответствовать нормам проживания для ребёнка или эксплуатации жилых помещений.

Видео по теме:

Пенсионный фонд тщательно проверяет будущую сделку на предмет фиктивности.

Особенно под прицел попадают сделки купли-продажи между родителями и детьми, так как очень часто такая продажа становится способом мошенничества и обналичивания средств, что не допускается законом.

В случае продажи родители должны полностью отказаться от права собственности и эксплуатации объекта.

Также отказ можно получить уже в отделении банка при оформлении ипотеки.

Проверяя кандидатуру заёмщика, банк может выявить его низкую платёжеспособность или отсутствие постоянных источников дохода.

Очень редко, но вероятно такое, что банк отклоняет и объект недвижимости, однако не из-за несоответствия условиям, а из-за низкой ликвидности на рынке недвижимости.

После проверки Пенсионным фондом такие случаи — редкость.

Правомерен ли отказ?

Многие клиенты думают, что отказ в использовании материнского капитала является неправомерным, однако это не так.

Часто это происходит для защиты прав самих же клиентов или детей, так как условия проживания должны соответствовать нормам.

Также это может стать предостережением от недобросовестных продавцов или застройщиков, которые могут применять разные виды мошенничества — от показа одной квартиры, а продажи другой, до недействительного договора купли-продажи.

В случае же фиктивной сделки и запрашиваемого для этого сертификата, работники Пенсионного фонда обязаны сообщить о факте мошенничества в правоохранительные органы, так как целевое использование средств материнского капитала тщательно проверяется.

Чтобы избежать отказа, необходимо тщательно учитывать требования к документам и к объекту покупки.

Если несоответствия в документах можно просто исправить, всего лишь заменив их или же переоформив, то во втором случае придётся подыскать другой вариант недвижимости для приобретения в ипотеку.

Можно воспользоваться услугами профессионального риелтора, но это обойдётся дороже.

Также гарантированно вы не услышите отказ на аккредитованные банком объекты, которые можно взять в ипотеку.

Часто задаваемые вопросы

У держателей сертификата на семейный капитал возникают и другие вопросы относительно использования средств, находящиеся на балансе сертификата. Ниже вы найдёте ответы на самые популярные:

- Как погасить ипотечный заём материнским капиталом в Сбербанке?

Алгоритм действий простой. Обратитесь в ближайшее отделение банка и напишите заявление о распоряжении сертификатом и досрочном погашении. В пенсионный орган идти не нужно. Финансовая компания сама передаёт сведения. После того, как ПФР всё проверит, деньги будут переведены в банк.

Заём закрывается не сразу. Сначала происходит списание в счёт процентов, а уже потом деньги идут на погашение. - Что делать, если ребёнок родился после того, как была оформлена ипотека?

Погасить ипотеку. Государство даёт возможность вносить средства в счёт займа, который был взят до появления чада. - Можно ли оплачивать военную ипотеку?

Ответ положительный. Военнослужащий не отчитывается о своих источниках дохода, т. е. банку не имеет значения, откуда берутся деньги на погашение ипотеки.

ПФР одобряет такое использование материнского сертификата, но только если у семьи есть основания использовать обе государственные программы. - Что делать при разводе, если ипотека полностью не погашена?

Материнские деньги вносятся в счёт ипотеки по стандартному алгоритму, но выделить долю бывшему супругу(-ге) всё равно придётся. - Может ли член семьи отказаться от выделенной доли?Да, но отказ должен носить письменный характер и быть заверенным нотариусом. Совершеннолетние дети тоже могут совершить отказ. А вот те, кому не исполнилось 18 лет, такой возможностью не располагают.

- Можно ли закрыть ипотеку, если ребёнок, на которого дали сертификат, не прописан в данной квартире?Да, при условии написания обязательства о выделении ему части в помещении, которое находится в ипотеке.

- Возможно ли применение средств, если есть созаёмщик?ПФР рассматривает каждый случай в индивидуальном порядке, учитывается множество факторов. Узнать ответ можно, только отправив запрос.

Погасить ипотеку со средств материнского капитала возможно. Для этого необходимо обладать полным пакетом документов, отвечать базовым требованиям и придерживаться алгоритма действий. В процедуре задействованы три стороны: заёмщик, банк и Пенсионный Фонд. От решения последнего зависит успех процесса.

19 февраля 2021 г.

Какой кредит можно погасить материнским капиталом

Чтобы понять, в каких случаях погасить кредит материнским капиталом допускается по закону, а в каких ПФР откажет в предоставлении суммы, следует разобраться с:

Чтобы понять, в каких случаях погасить кредит материнским капиталом допускается по закону, а в каких ПФР откажет в предоставлении суммы, следует разобраться с:

- программами кредитования;

- требованиями государства к их форме;

- условиями предоставления средств.

Программы кредитования

Кредитно-финансовые организации предоставляют гражданам самые разнообразные программы.

Кредитно-финансовые организации предоставляют гражданам самые разнообразные программы.

К самым распространенным относятся:

- жилищные займы и ипотечное кредитование;

- кредиты на автотранспорт;

- потребительские кредиты на конкретные цели;

- потребительские кредиты без необходимости определения цели использования средств;

- микрозаймы;

- социальные и доверительные программы.

Кроме разделения по критериям целевого использования отличается и способ получения кредита.

Программы разделяются на:

кредиты, выдаваемые наличными;

- безналичную оплату за заемщика товаров и услуг;

- предоставление средств на банковский счет или карту.

И тот и другой критерий влияют на возможность использования субсидии.

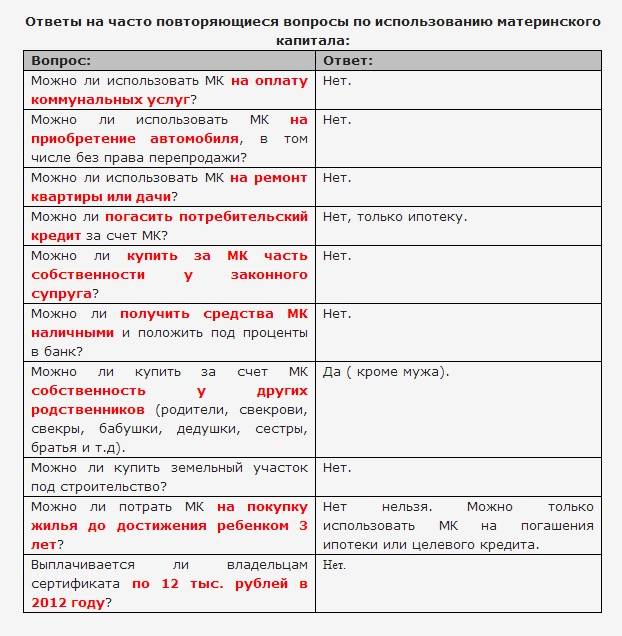

Внимание! Законодательство автоматически отсекает те кредиты, которые граждане получают наличными, исполняя главное условие программы поддержки — запрет на обналичивание средств. Таким образом, из перечня допустимых вычеркивается большинство потребительских кредитов

Таким образом, из перечня допустимых вычеркивается большинство потребительских кредитов.

Требования к погашаемому кредиту

Решая, какой кредит можно погасить материнским капиталом, следует помнить, что по закону можно перевести деньги банку, если он выдал владельцу сертификата кредит, отвечающий требованиям государства.

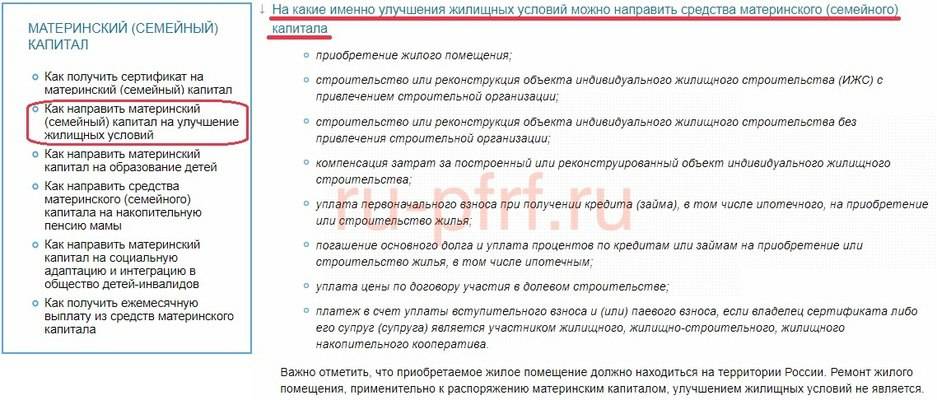

Основные требования к жилищному кредитованию:

- кредит может быть взят на покупку, строительство, ремонт и реконструкцию семейного жилья;

- допускается предоставление недвижимого объекта договора в залог кредитной организации (ипотека);

- в кредитном договоре должна быть прописана цель получения средств;

- жилье должно быть пригодно для проживания семьи (не быть аварийным, иметь необходимые коммуникации и т.д.);

- при строительстве банку переведут деньги только, если в результате увеличится площадь строения;

- регистрация жилья в собственность семьи обязательна (каждый из членов семьи должен стать собственником доли).

Основные требования к кредитам на покупку товаров и услуг для реабилитации детей — инвалидов:

купленный товар или услуга должны быть включены в перечень допустимых (распоряжение № 831-р от 30.04.16);

Скачать для просмотра и печати:

- покупка должна быть совершена на территории РФ;

- покупка не должна дублировать товар/услугу, предоставляемый государством за счет федеральных средств;

- решение о предоставлении средств принимает ПФР;

- по факту приобретения органы социальной поддержки должны подписать акт наличия товара/услуги.

При написании заявления в ПФР на перевод средств, чтобы погасить кредит материнским капиталом, потребуется предоставить документы, доказывающие чистоту сделки и правомерность её совершения.

В каких случаях ПФР откажет в переводе средств

ПФР имеет право отказать в переводе средств, если при проверке установит факты нарушения законодательства или заподозрит владельца сертификата в нецелевом использовании денежных средств.

Семьям запрещено:

Семьям запрещено:

- сообщать в ПФР ложную информацию о себе и объекте кредитной сделки;

- скрывать сведения, которые могут повлиять на отказ в переводе средств;

- представлять в ПФР поддельные документы;

- участвовать в схемах обналичивания средств материнского капитала;

- преувеличивать стоимость приобретенных товаров и услуг.

Важно! В направлении средств на покрытие кредита точно откажут, если купленный товар или услуга не причислены к перечню разрешенных, установленных Правительством РФ и не указан в индивидуальной программе реабилитации и абилитации ребенка-инвалида, а также при отсутствии в кредитном договоре цели использования средств

Условия предоставления средств МК на погашение кредитов

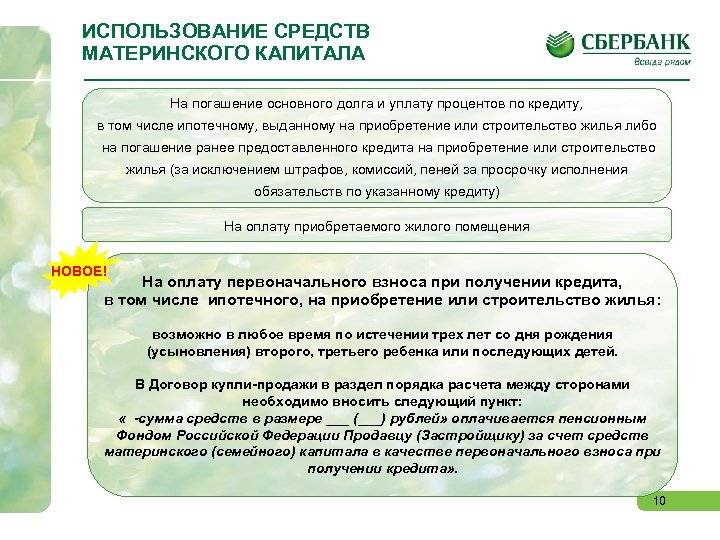

Материнский капитал можно потратить только, если ребенку, после рождения которого возникло право на сертификат, исполнилось три года. Исключение составляют кредиты на улучшение жилищных условий. Для их оплаты можно использовать средства сразу, как только получен сертификат.

Материнский капитал можно потратить только, если ребенку, после рождения которого возникло право на сертификат, исполнилось три года. Исключение составляют кредиты на улучшение жилищных условий. Для их оплаты можно использовать средства сразу, как только получен сертификат.

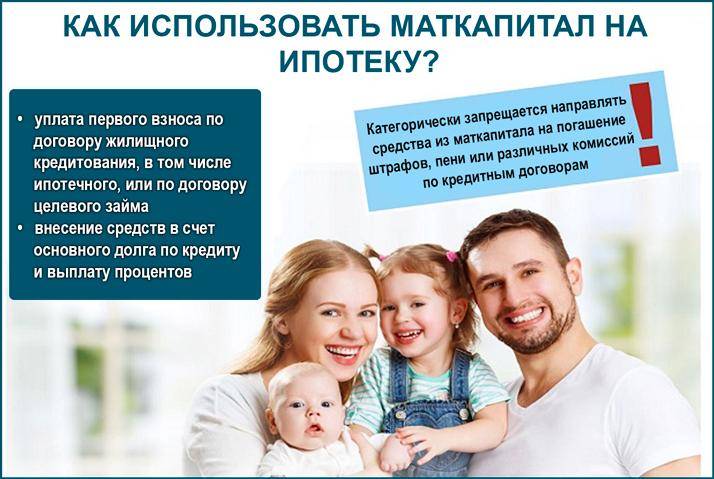

Направить средства по жилищному кредиту можно:

- на первоначальный взнос;

- погашение части основного долга;

- уплату процентов;

При этом время открытия кредита не принципиально. Можно оплачивать даже те кредиты, которые были получены до появления у семьи права на сертификат.

Процедура погашения ипотеки материнским капиталом

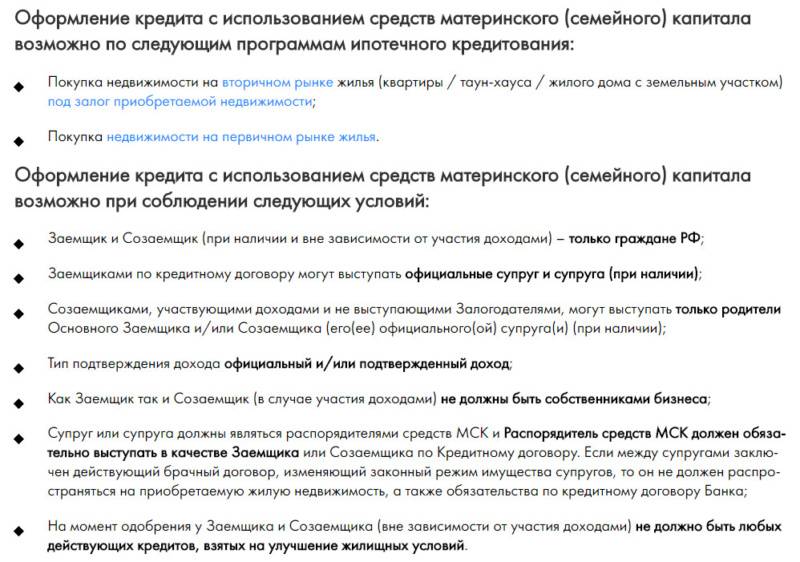

Воспользоваться сертификатом на материнский капитал для оформления или погашения ипотеки можно одним трем основным способов:

Используем материнский капитал как первоначальный взнос по ипотеке. Если семья, имеющая право на материнский капитал, не имеет накоплений для первого взноса по ипотеке, она может использовать сертификат на получение мат. капитала. Небольшие банки и кредитные организации обычно не готовы принимать сертификат на материнский капитал в качестве первого взноса, считая, что такие заемщики могут оказаться неплатежеспособными. Даже если банк готов предоставить такой ипотечный кредит, процентная ставка по такой ипотеке обычно примерно на 1% выше стандартного предложения. Именно поэтому, если данные средства семья планирует использовать в качестве первой выплаты, обращаться следует в крупные банки. Например, Сбербанк на сегодняшний день предлагает ипотечные продукты, с материнским капиталом в качестве первоначального взноса под 12% годовых. Также подобные программы предусмотрены в Райффайзенбанке и ВТБ 24. Если банк выдает положительное решение, то ипотека будет погашаться обычным способом, но в качестве первоначального взноса будет учтен именно материнский капитал.

Оплата материнским капиталом основной суммы долга. Данная схема особенно выгодна для заемщика. Используется она в тех случаях, когда ипотечный кредит оформляется по стандартной банковской программе, а первоначальный взнос выплачивается из собственных накоплений. Тело кредита при этом погашается полностью или частично за счет средств материнского капитала, что позволяет снизить проценты по займу, которые начисляются на сумму ипотечного долга. Данная схема особенно распространена на сегодняшний день и предлагается большим количеством известных банков – ВТБ 24, Россельхозбанк, Газпромбанк и т.д. Иными словами, заемщик вносит первоначальный взнос, затем материнский капитал. Далее погашение идет по обычной схеме — банк выдаст новый график платежей.

Оплата материнским капиталом процентов по кредиту. Законом предусмотрен вариант использования материнского капитала для погашения процентов, начисленных по ипотечному кредиту. Такая схема особенно выгодна банку, поскольку он получает государственные гарантии, что проценты будут оплачены. Для заемщика такой вариант сопровождается сохранением суммы основного долга, однако за счет уменьшения процентов снижаются суммы ежемесячных выплат, что существенно уменьшает нагрузку на семейный бюджет. Кроме того, такие займы проще погасить досрочно. Чаще всего банки не выделяют такой вариант погашения ипотечного займа в отдельную кредитную программу, но готовы идти на такие условия при желании кредитуемого лица. Иными словами, банк учитывает материнский капитал, списывая на эту сумму часть платежа за проценты. А заемщик оплачивает сумму по кредиту и по оставшимся процентам, отталкиваясь от нового графика, предоставленного банком.

Важно отметить, что материнский капитал можно использовать как для погашения одного ипотечного кредита, так и с целью закрытия сразу нескольких займов. Единственным условием является целевое назначение данных кредитов – они должны быть оформлены на улучшение жилищных условий семьи

Также заемщикам следует помнить, что при помощи материнского капитала не удастся расплатиться с штрафами и комиссиями по просроченным кредитам, поскольку закон запрещает подобную растрату государственной помощи.