Как быть самому кредитору

Не работать, пока все

не будет исправлено. Оповестить клиентов, разобраться с обязательствами.

По плану ЦБ РФ с рынка должны уйти те компании, которые

нежизнеспособны или не могут соответствовать требованиям законодательства. Все,

кто не пройдет через фильтр, уйдет с рынка.

При несоблюдении законодательных норм работать легально не удастся, поэтому стоит

навести порядок:

- собрать документы и пройти необходимые

формальности; - привлечь дополнительные средства для выполнения

требований по уровню капитала (резервов)или объединиться с другой компанией; - пересмотреть кредитную политику и привести ее в соответствие

ожиданиям Центробанка.

Повторимся: в

чек-лист для МФО и МКК входят два пункта – присутствие в реестре

микрофинансовых организаций и участие в саморегулируемой организации. Пока хотя

бы один из этих пунктов не будет выполнен – осуществлять микрофинансирование

запрещено.

Нет желания возобновлять эту деятельность? Тогда надо разобраться с текущими вопросами:

- Микрофинансовые кредиторы при исключении из

реестра не теряют права требования денежных средств, выданных клиентам. - Никуда не пропадают и обязательства самой

компании, возникшие по ранее оформленным договорам – перед инвесторами,

контрагентами.

Всех действующих клиентов – и инвесторов, и заемщиков –

необходимо оповестить о переменах и об исключении из СРО или реестра. Кредитор

должен сделать это письменно. При нежелании заниматься взысканием долгов

самостоятельно проще продать кредитный портфель другим участникам рынка –

коллекторам или кредиторам. Но деньги вкладчикам необходимо вернуть – никто не

будет выполнять это за вас.

Некоторые компании продолжают работать в обход закона, но

вместе с клиентами и теневыми доходами приходят и представители

правоохранительных органов.

Выход из ситуации

Сегодня населению не стоит переживать о том, когда закроют микрофинансовые организации в 2019 году, потому что формально их уже не существует. Реально же их аналогами стали микрофинансовые кредитные компании и микрофинансовые компании, которые имеют некоторые отличия:

- МКК не позволяет фондирование лицами, не входящими в круг основателей и спонсоров.

- Отличается сумма максимальногозайма. МФК – 1 миллион, МКК – 500 тысяч рублей.

- МКК оформить проще, и сумма капитала меньше.

Одним из решений можно назвать создание объединенных микрофинансовых организаций в 2019 году. Это решило многие государственные проблемы.

Подводя итоги, хочется сказать, что все компании по микрозайму в этом году закрывать не будут. Правительству достаточно тех изменений и поправок, которые они уже сделали, поэтому постоянным заемщикам нет смысла переживать. Закрываться будут только неправильно работающие компании, но от этого только польза, ведь будет меньше обманутых людей, которые реально рассчитывали решить собственные финансовые проблемы быстро.

Закроют или нет: за и против

Одной из важнейших причин, по которой законодательство всерьез задумалось над изменением микрофинансовой организации в 2019 году можно назвать громкие дела с коллекторами реальных МФО. Люди не успевали выплачивать в срок, в результате чего им поступали звонки от коллекторов. Но это не единственная причина, по мнению правительства нецелесообразно выдавать кредитования под достаточно низкий процент. Также к причинам можно отнести:

- «Лишняя» доступность;

- Неудовлетворительные процентные ставки;

- Маленькие сроки.

Согласитесь, что в данных обстоятельствах нет ничего криминального, чтобы могло служить веским аргументом для осуществления серьезных изменений в микрофинансовых организациях в 2019 году. Тем не менее, закрывать хорошие компании никто не спешит, поэтому было решено прибегнуть к следующим мерам:

- Заменить стандартные МФО на МКК и МФК.

- Добавить дополнительный перечень документов для передачи в Центральный банк России.

- Добавить некоторые условия по поводу банкротства данных компаний.

- Добавить в обязательные условия открытия состояние в каком-либо СРО.

- Капитал для открытия должен быть не менее 70 миллионов рублей.

На данный момент времени, МФО уже не существует, все компании автоматически будут переведены до весны следующего года в МКК.

Какие организации уже были закрыты?

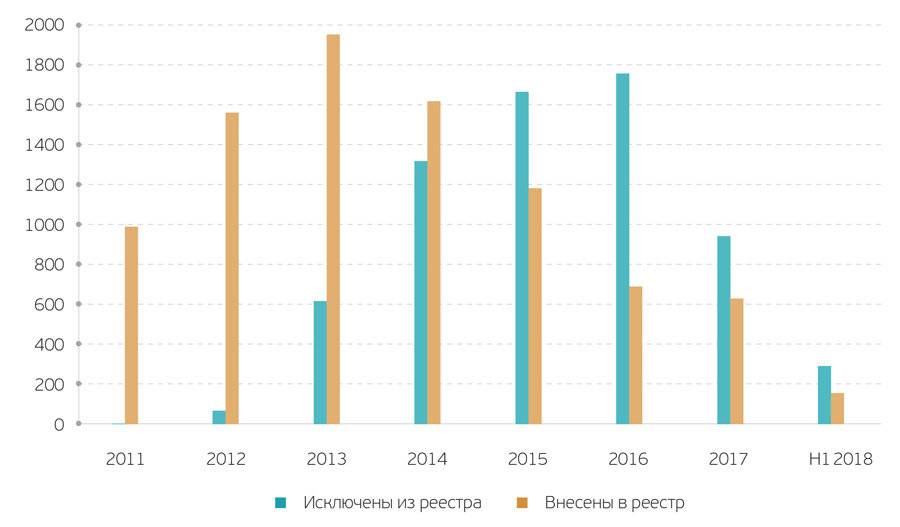

Многие спрашивают, когда закроют микрофинансовые организации в 2019 году. Но процесс уже запущен, и все компании, не соответствующие требованиям, закрывались и будут закрываться специальными органами. К числу таких организаций относятся примерно 200 компаний. Основными поводами для их закрытия является:

- Многократное нарушение правил Центрального банка России;

- Махинации в договоре с клиентом;

- Не было дополнительной информации для клиентов.

- Отчетность проводилась через «левые» схемы.

- Не предоставлялись данные в Центральный банк России.

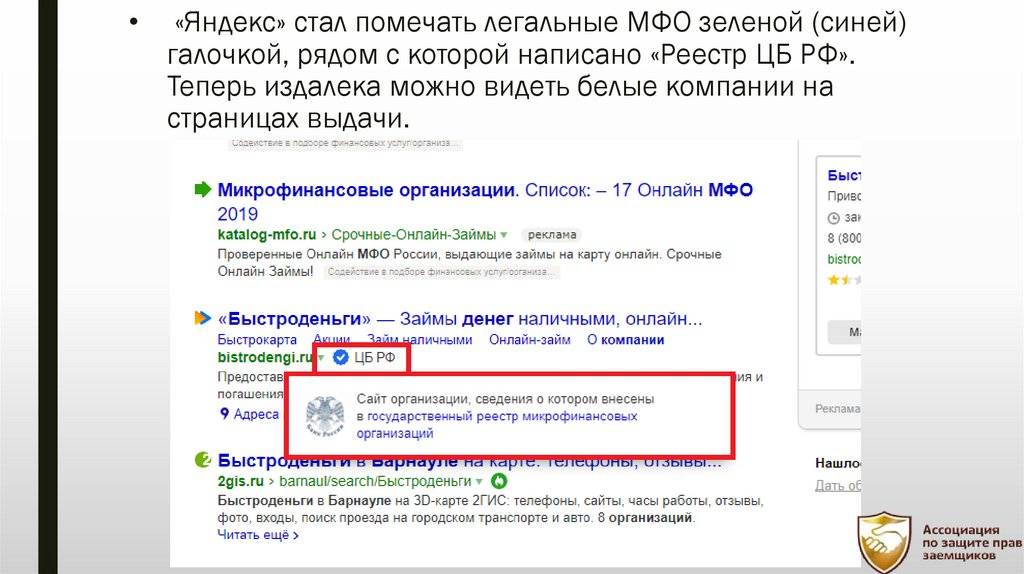

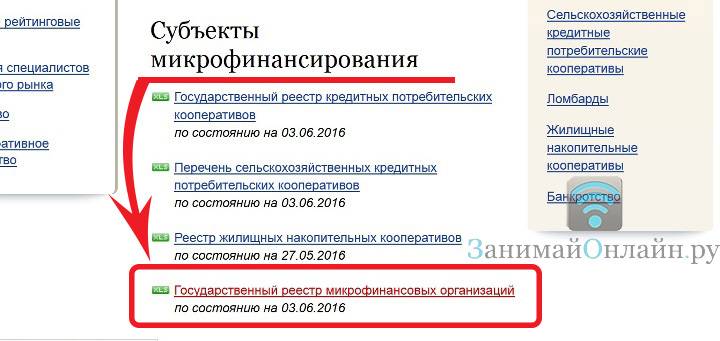

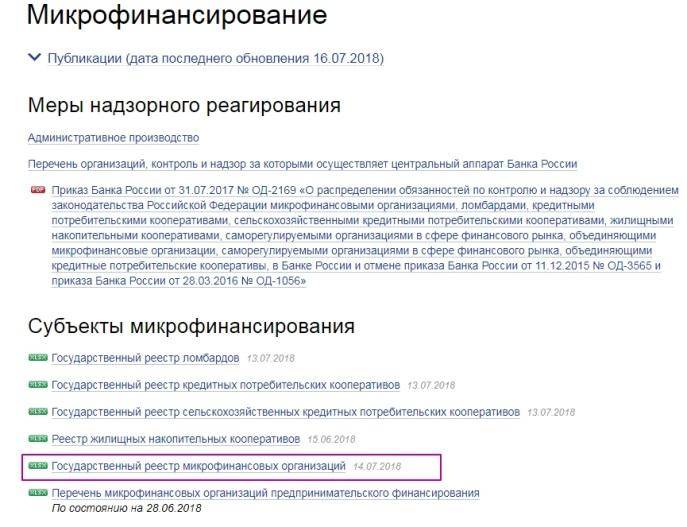

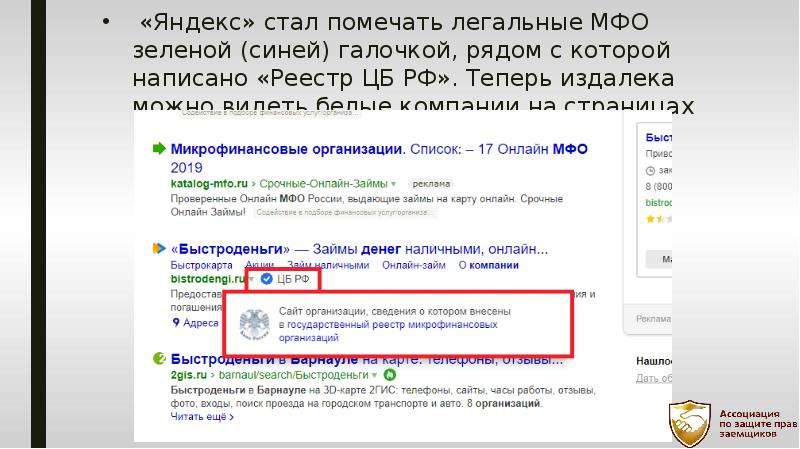

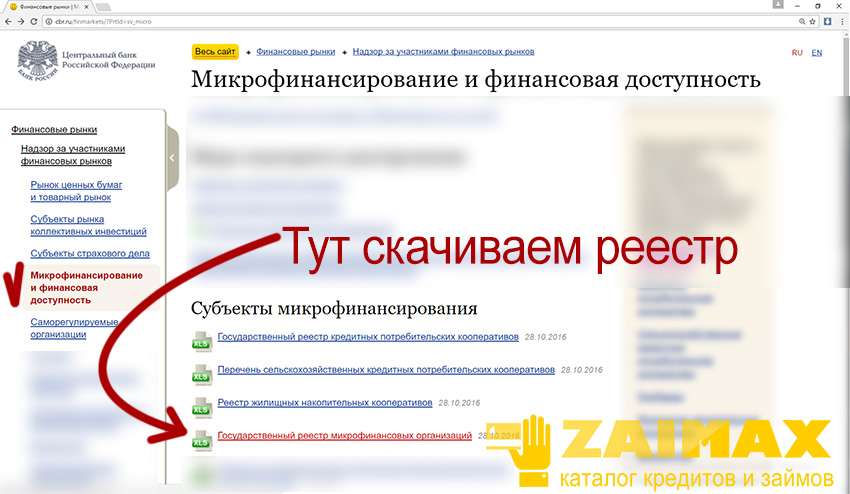

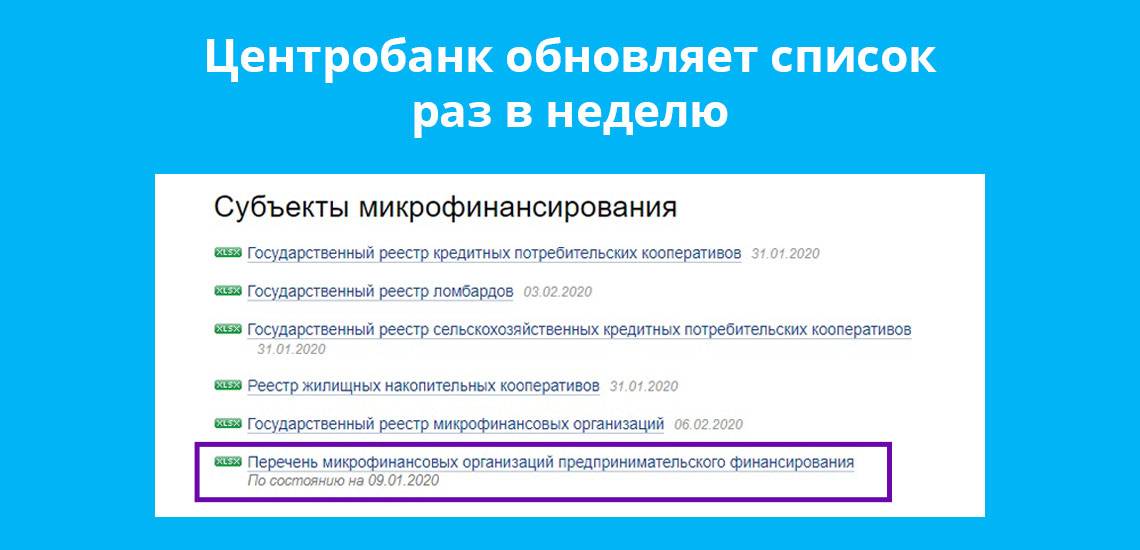

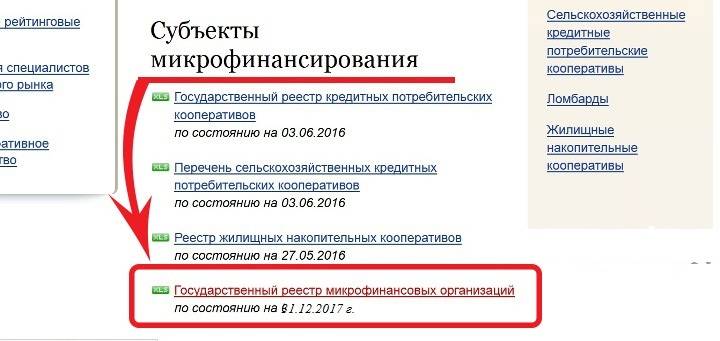

Предупреждаем, что прежде чем брать кредитование микрозаймом постарайтесь проверить компанию в государственном реестре, если ее нет в списке, она не имеет право выдавать кредитование.

Как вернуть деньги из МКК и иных компаний

Для того, чтобы быть уверенным в том, что вложенные в компанию денежные средства можно будет вернуть обратно, необходимо соблюдать некоторый алгоритм. И необходимо для начала уточнить то, что денежные средства, особенно если они были куда-либо вложены, будет не так просто вернуть. То есть любому вкладчику необходимо подготовиться к тому, что любой из описанных далее шагов и действий может закончиться провалом.

Для начала потенциальному вкладчику необходимо обратиться непосредственно в МКК для того, чтобы выяснить ситуацию и узнать о ней как можно больше полезной для него информации. В том случае, если офисы микрофинансового учреждения работают, это будет для вкладчика хорошим знаком и показателем того, что у него есть шансы вернуть деньги. Конечно же, у компании могут появиться как отговорки, так и постоянные переносы всех возможных сроков на более дальние расстояния.

И здесь опять же необходимо определить, являются ли все эти слова со стороны работников компании правдой или же это просто отговорки, основная цель которых заключается в усыплении бдительности вкладчика. Поэтому лучше всего подготовить претензию, направленную против микрофинансовой организации.

Для того, чтобы заполнить претензию максимально правильно и подробно, необходимо указать в данном документе требование вернуть вложенные денежные средства с учетом всех накопленных процентов по вкладу (также это могут быть и иные требования, если они есть у вкладчика на этапе составления претензии).

К примеру, в том случае, если вкладчик хочет лишь получить проценты, ему необходимо помнить о том, что если с микрофинансовой компанией начали появляться хотя бы какие-нибудь минимальные проблемы, стоит выводить не только проценты, но и все вложенные денежные средства. Причем делать это необходимо даже с учетом неустойки, возможных штрафов и пени. Как раз все это и стоит прописывать в составляемой в адрес микрофинансовой компании претензии и отправлять ее.

В том случае, если на составленную претензию нет никакого ответа со стороны компании, или же если компания на претензию отвечает твердым отказом, следует идти напрямую в суд и писать иск. В составляемом иске необходимо указывать точно такие же требования по отношению к компании, какие были указаны в претензии. То есть необходимо написать о требовании вернуть проценты и сумму вклада, при этом приложив к документу все те дополнительные документы, которые в той или иной мере подтверждают факты наличия взаимодействия между вкладчиком и микрокредитной организацией.

Идеальное развитие событий после этого действие – это принятие иска и появление ответчика. После всего этого денежные средства вкладчику, скорее всего вернут, причем вернут в кратчайшие сроки. Однако это идеальный вариант, который далеко не всегда случается. В большинстве же случаев на судебном заседании ответчик не будет присутствовать, и суд, пускай даже он и примет положительное решение, не сможет списать денежные средства с компании из-за того, что у нее нет денег или же из-за того, что компания находится на стадии банкротства.

Если все происходит именно так, самое лучшее, что сможет сделать вкладчик в данном случае – это встать в официальный реестр и ждать своей очереди.

Что делать заемщику

Отдавать долги. Сохранять

платежные документы, запрашивать справку об отсутствии претензий.

Платить по договору займа клиенту придется. Поскольку такие

обязательства обычно краткосрочные, то достаточно просто отдать нужную сумму с

процентами в оговоренный ранее срок по тем же реквизитам, что указаны в

договоре. Если что-то изменится, кредитор должен уведомить. Но на всякий случай

лучше сохранить чеки и квитанции о возврате займа, чтобы избежать

недоразумений.

Долг может быть передан третьим лицам, о чем кредитор обязан

письменно оповестить заемщика. Без такого документа не спешите платить кому

попало.

А когда вернете задолженность по займу, требуйте справку о

том, что больше ничего не должны.

Как и чем может помочь вкладчикам юрист

Закон – это одна из обязательных частей жизни любого человека в повседневной жизни, причем квалифицированные и имеющие опыт есть обучены тому, чтобы вести каждого своего отдельно взятого клиента через весь юридический процесс от самого начала до самого конца.

А это значит, что квалифицированный и опытный юрист сможет помочь своему клиенты возместить все денежные средства с микрофинансовой или микрокредитной организации, чтобы потом также получить как материальную, так и моральную компенсацию.

И это очень важный и очень удобный момент, потому как в том случае, если у человека есть проблема, которая так или иначе связана с вопросами правового регулирования. И, в зависимости от ситуации, вернуть вложенные деньги может быть очень легко или же, наоборот, очень и очень сложно

Юрист сможет дать правильный и, что немаловажно, своевременный совет, который способен быстро и максимально выгодно решить любую финансовую проблему

Конечно же, никто не заставляет вкладчика брать юриста с собой прямо на судебное производство. Однако в том случае, если вкладчик представляет сам себя в рамках судебного производства, ему стоит встретиться с юристом и получить у него консультацию по поводу дальнейших действий.

К слову, лучше всего будет встретиться с юристом на самых ранних этапах и стадиях судебного делопроизводства, чтобы вкладчик знал, какими именно будут возможные варианты юридических действий. Даже если вкладчик предпримет один или же несколько шагов для того, чтобы решить проблему своими силами, он сможет поговорить с юристом в любое время и на любом из существующих этапов процесса судебного делопроизводства.

Существует несколько обязательных вещей, на которые необходимо ориентироваться и которые подлежат обязательному учеты в процессе выбора юриста. К примеру, стоит выбирать того юриста, который:

- Отличается хорошими навыками коммуникации.

- Отличается отличным знанием законодательной базы по рассматриваемому вопросу.

- Был порекомендован тем человеком, которому вкладчик доверят.

- Имеет многолетний опыт работы с теми проблемами, которые рассматривает вкладчик.

Конечно, вкладчик может ожидать, что юрист сможет объяснить положения и самые разные варианты итогового разрешения проблем, причем без обращения в органы судебного производства

Также важно знать и то, что юрист, пускай он и сможет дать совет и заниматься юридической консультацией, все равно не будет способен принимать решения за своего клиента. Поэтому вкладчик должен самостоятельно принимать конечные решения и быть максимально вовлеченным в ситуацию

Также будет немаловажным предоставить юристу инструкцию о том, как именно юрист должен действовать на каждом отдельно взятом этапе судебного делопроизводства.

И последний момент, на который стоит обратить внимание, заключается в том, что вкладчику, как клиенту, необходимо понимать, о чем именно и о каких вещах ему говорит юрист

Что будет с деньгами инвестора

Все вернется.

Если заемщик должен сам беспокоиться, когда и как отдать

деньги кредитору, то инвесторы, которые вложили свои средства в микрофинансирование,

будут защищены. Центробанк представляет

их интересы, контролируя процесс возврата вложений, компанией, которую

исключили из реестра.

Вклады в МФО не входят в систему обязательного страхования

вкладов, но финансовые компании обычно страхуют такие риски по коммерческим

программам. Поэтому даже если владельцы и руководители кредитной организации не

смогут заплатить всем инвесторам, это сделает страховщик. В крайнем случае добиться справедливости

можно в суде. Под рукой всегда должны быть документы о вкладе.

Важно только следить за судьбой своей компании, которой вы

доверили свои сбережения, чтобы своевременно обратиться за ними и знать, кто

теперь должен вам их возвращать: сам кредитор, страховая компания,

экс-бизнесмены, судебные приставы. Информация об исключении кредиторов из

реестра МФО важна в любом случае, как бы вы ни были связаны с микрофинансовой

деятельностью: сами выдаете займы, вкладываетесь в чужой финансовый бизнес или

берете в долг

Своевременные действия в соответствии с ситуацией могут

минимизировать риски

Информация об исключении кредиторов из

реестра МФО важна в любом случае, как бы вы ни были связаны с микрофинансовой

деятельностью: сами выдаете займы, вкладываетесь в чужой финансовый бизнес или

берете в долг. Своевременные действия в соответствии с ситуацией могут

минимизировать риски.

Что сказано в новостях

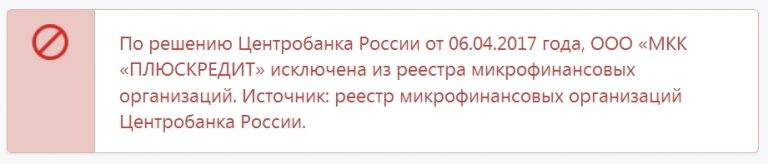

К примеру, относительно недавно стало известно о том, что Центральный Банк России официально исключил из действующего на территории России реестра микрокредитных организаций 13 компаний. Как отмечает пресс-служба Центрального Банка, в основной своей массе микрокредитные компании были исключены из официального реестра по причине неоднократного в течение одного календарного года нарушения требований, регламентируемых законодательством «О микрофинансовой деятельности и МКК». Речь идет также о таких нарушениях, как неисполнение в установленные по закону сроки запросов от Центрального Банка России, предоставление финансовых отчетов и отчетов о деятельности с ошибками и нарушениями требований. Также компании были исключены из реестра на основании нарушения закона ФЗ-218 «О кредитной истории» и по иным причинам.

Однако исключение МКК из реестра ЦБ РФ – это тот момент, причины которого далеко не всегда понятны или хотя бы интересны людям. Более важный момент, особенно для граждан, являющихся вкладчиками и инвесторами исключенной из реестра МКК, заключается в методах и возможных законных способах возврата денежных средств.