Кредит на любые цели (от 10,9 %)

Самое популярное кредитное предложение в России. Честная процентная ставка без комиссий – от 10,9 %.

Преимущества кредита

- Нужен только паспорт, если берете первый кредит до 300 000 рублей, и не получаете заработную плату или пенсию на банковскую карту СберБанка;

- Если получаете заработную плату или пенсию на карту СберБанка – просто оформите анкету в сервисе СберБанк Онлайн;

- Для получения суммы до 1 000 000 рублей достаточно подтвердить согласие на онлайн запрос информации из ПФР;

- Без комиссий и скрытых платежей. На переплату сможет повлиять только размер процентной ставки;

- Минимальная ставка всегда 10,9 % годовых, даже если вы не получаете заработную плату на банковскую карту СберБанка;

- Кредит можно оформить и получить не выходя из дома;

- Решение по кредиту принимается в течении 2 минут.

Как получить кредит?

- Если вы являетесь клиентом СберБанка

- Пользуйтесь СберБанк Онлайн:

- Отсканируйте QR-код для входа в приложение или перейдите в приложение СберБанк Онлайн;

- Оформите заявку на кредит. Банк рассмотрит её в течении 2 минут;

- Получите кредитные деньги онлайн в день одобрения заявки.

- Если вы не используете Сбербанк Онлайн:

- Заполните онлайн заявку на официальном сайте Банка;

- Получите одобрение заявки за 2 минуты;

- Заберите кредитные деньги в любом отделении Сбера в день одобрения заявки.

- Если вы не клиент СберБанка

Оформите заявку на кредит в любом отделении Сбера и получите деньги.

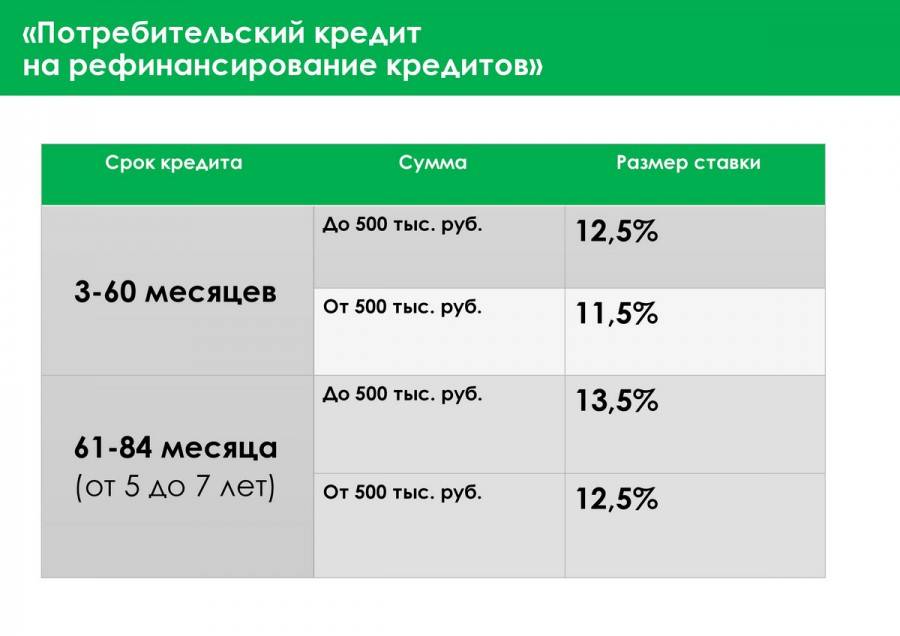

Процентные ставки

| Сумма кредита | Получаете зарплату – пенсию на счет Сбера | Общие условия |

| до 300 000 руб | от 10,9 до 18,7 | от 10,9 до 19,7 |

| от 300 000 до 1 000 000 руб | от 10,9 до 15,9 | от 10,9 до 16,9 |

| от 1 000 000 руб | от 10,9 до 11,9 | от 10,9 до 12,9 |

Процентная ставка рассчитывается индивидуально для каждого заемщика.

Требования к заемщику и документы

- Возраст заемщика от 18 до 70 лет;

- Стаж работы от 6 месяцев (если не получаете заработную плату на карту СберБанка);

- Из документов вам понадобятся только паспорт и заявление-анкета на кредит.

Условия кредитования

- Валюта кредита: рубли РФ

- Цель кредита: на любые цели использования

- Минимальная сумма: 30 000 рублей

- Максимальная сумма: 5 000 000 рублей – для зарплатных клиентов (до 3 000 000 рублей – для остальных заемщиков)

- Срок кредита: от 3 до 60 месяцев

- Проценты: от 10,9 до 19,7 % годовых

- Обеспечение: не требуется

- Комиссия за выдачу: не взимается

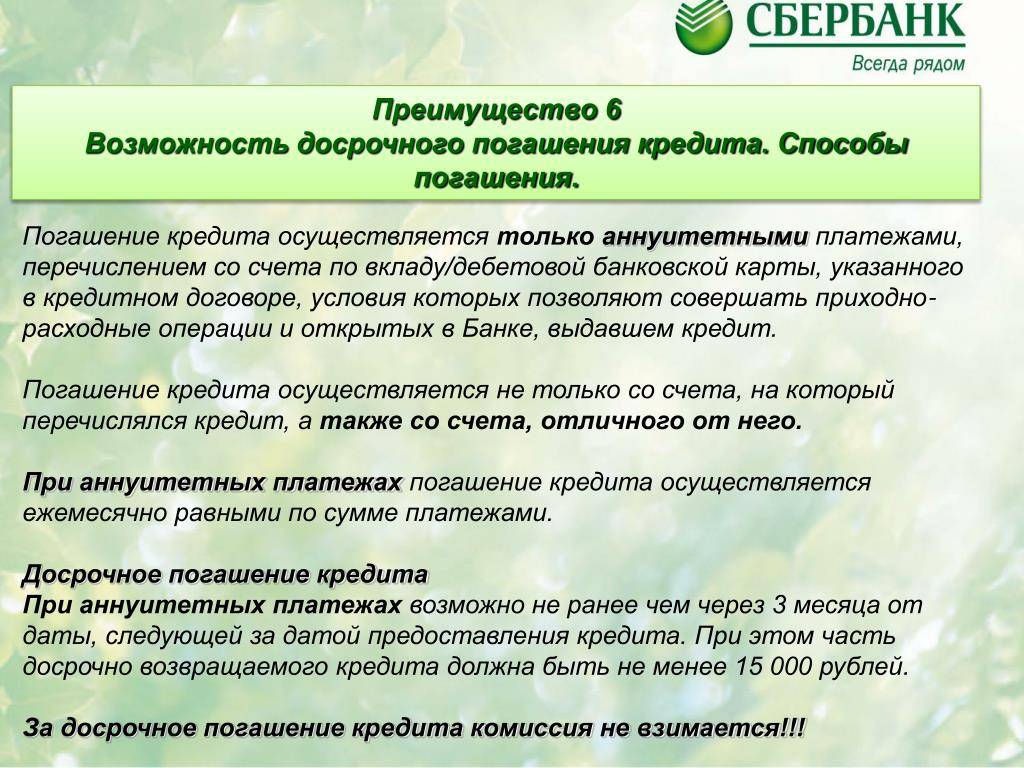

- Погашение: аннуитетными платежами

- Досрочное погашение: имеется (в любое время без штрафов и комиссий)

Советы заемщикам

- Сделайте памятку в календаре. Так вы никогда не пропустите ежемесячный платеж. Лучше ставить её за 3 дня до даты платежа. Банк в свою очередь тоже напомнит о дате внесения платежа (в виде смс и пуш-уведомления);

- Вносите платежи с запасом. Если сумма ежемесячного платежа с копейками, то нужно округлить до большей суммы. Так вы не допустите просрочек. Сбер спишет сумму платежа, а остаток оставит на балансе банковской карты;

- Если не успели внести платеж вовремя. В дату платежа СберБанк может несколько раз делать попытки списания денег со счёта погашения. Если вы не успели погасить кредит утром, то можно сделать это в конце дня;

- Удобство графика платежей. Лучше сделать подстраховку: если, к примеру вы получаете заработную плату 20 числа, то выбирайте дату оплаты 26 или позднее. Если зарплату неожиданно задержат, эта хитрость поможет вам не допустить просрочек.

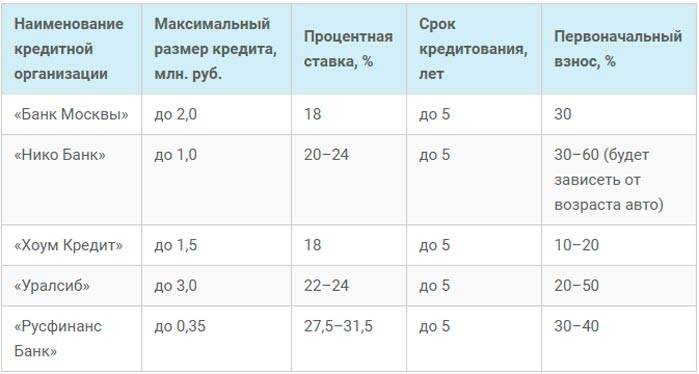

Сумма кредита в Сбербанке: какая максимальная?

Наверняка, многие люди сталкивались с проблемами нехватки денег. Особенно часто это бывает при приобретении бытовой техники, автомобиля или жилья, а также для проведения ремонта в доме или квартире. Вот тогда-то человек сталкивается с необходимостью получения кредита. Коммерческие банки России могут предложить Вам множество разнообразных вариантов и условий кредитования, поэтому выбрать себе банк для кредитования и сам более всего подходящий кредит достаточно сложно.

Если банк предлагает низкие проценты за кредитование, то в чем-то другом он может Вас не устроить. Рекомендуется сначала изучить полностью условия кредитования, прежде чем принимать решение. Чаще всего, если процентные ставки низкие, то могут быть комиссии за получение кредита, открытие и ведение счета. До оформления заявки на кредитование советуем Вам учитывать размер своей платежной способности. Кроме того, Вам необходимо рассчитать, на какую сумму кредита можете рассчитывать, учитывая все доходы и расходы.

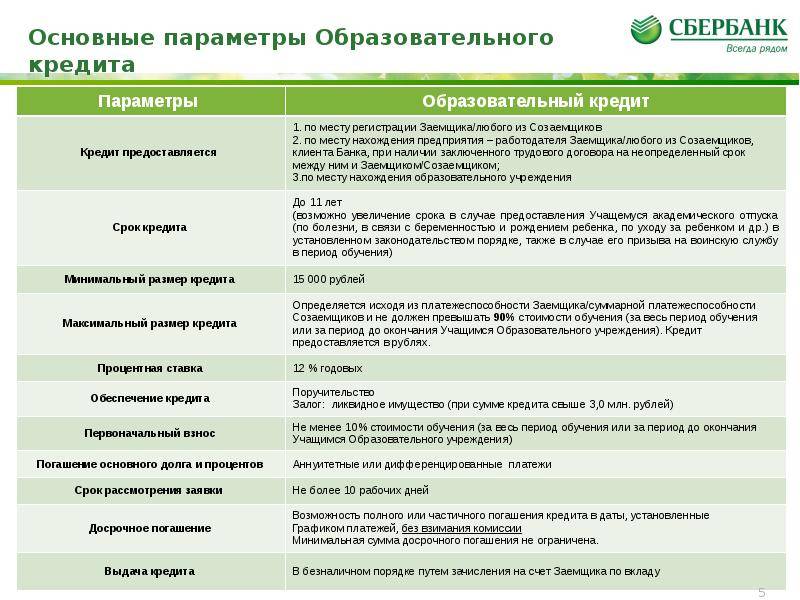

В Сбербанке России уже несколько лет подряд не взимается комиссия за выдачу кредита, сохраняется постоянное снижение кредитных процентных ставок. Максимальную сумму кредита сотрудники Сбербанка определяют, учитывая платежеспособность заемщика и стоимость предоставленного им обеспечения. Кроме того, сотрудники банка учитывают, насколько благонадежен клиент. Чтобы рассчитать платежеспособность для всех видов потребительских кредитов и автокредитов, берутся доходы клиента с основного места работы и побочные доходы. Если клиент хочет оформить ипотечный или образовательный кредит, сотрудники Сбербанка России берут в расчет и доходы созаемщиков или поручителей.

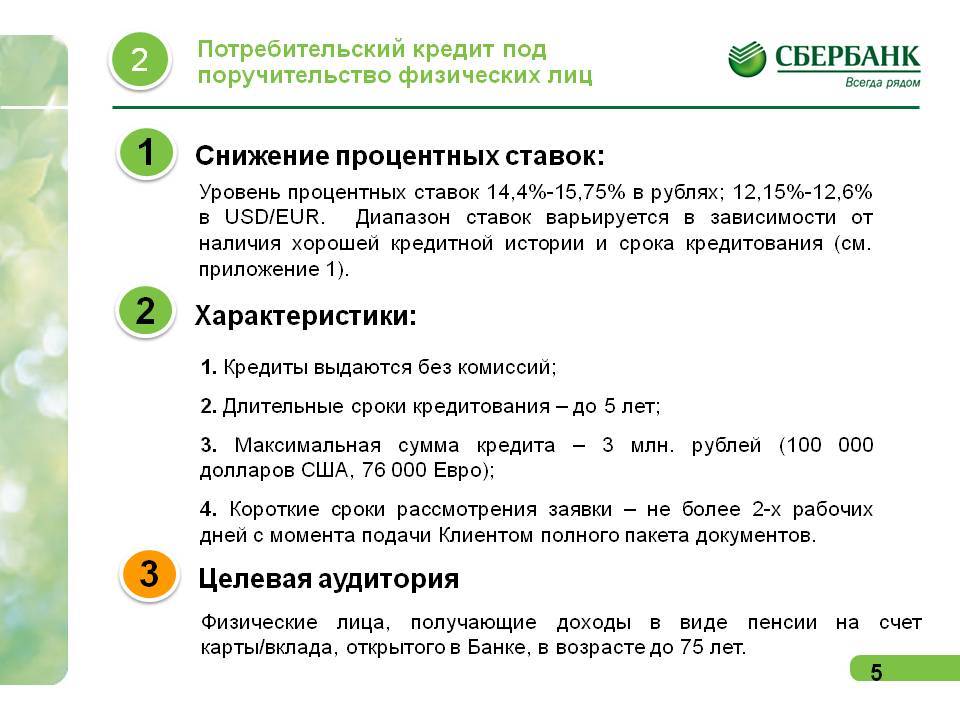

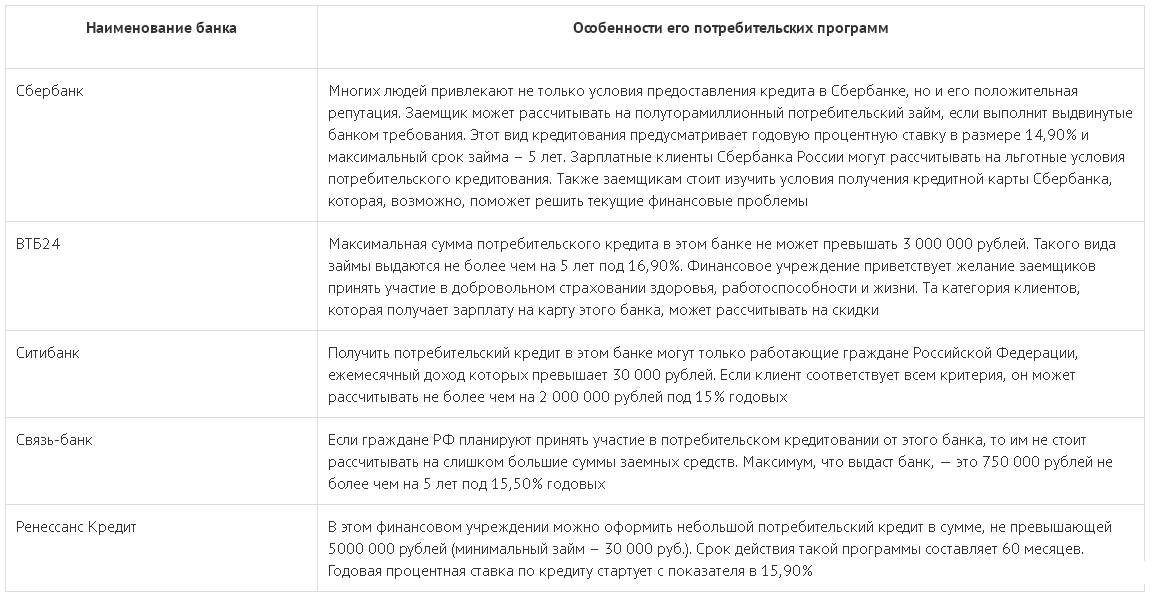

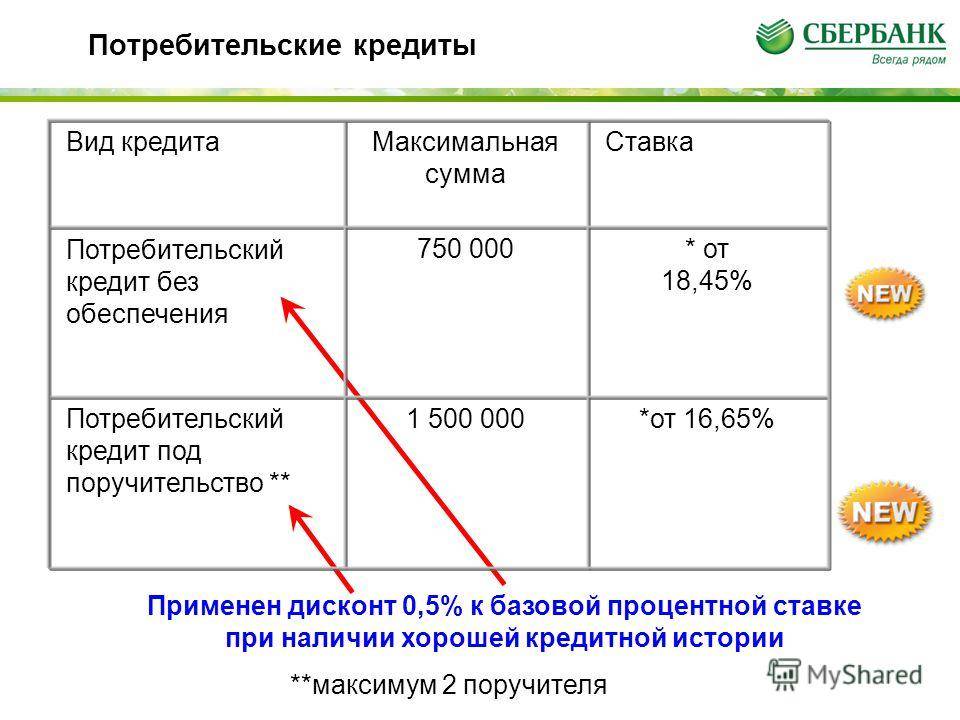

Суммы кредита различаются между собой. Потребительский кредит в Сбербанке без обеспечения предлагает максимальную сумму кредита в 1,5 млн. рублей. Плюсы этой программы кредитования заключаются в том, что заемщику не обязательно иметь поручителей, а оформляя заявку, необходимо иметь при себе лишь гражданский паспорт гражданина России.

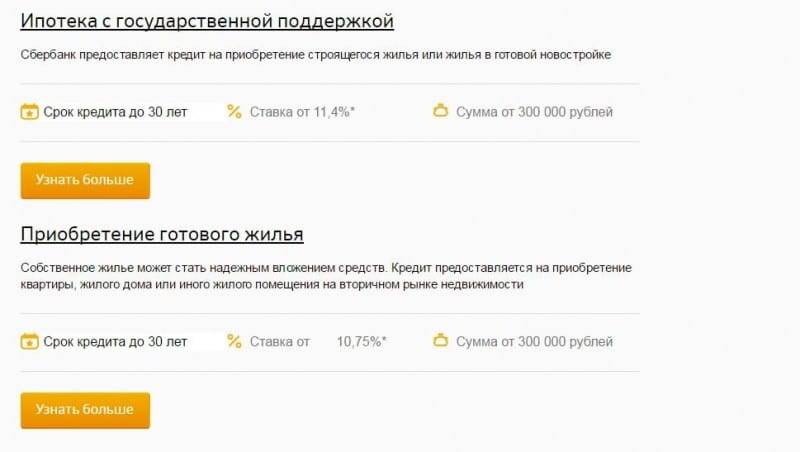

Если Вы желаете оформить потребительский кредит под поручительство физического лица в Сбербанке России, то можете взять не более 3 млн. рублей. Кредиты выдаются на любые нужды, и срок их выплаты может составлять не более 5 лет. В этом случае Вы должны непременно представить банку как поручителей два физических лица.

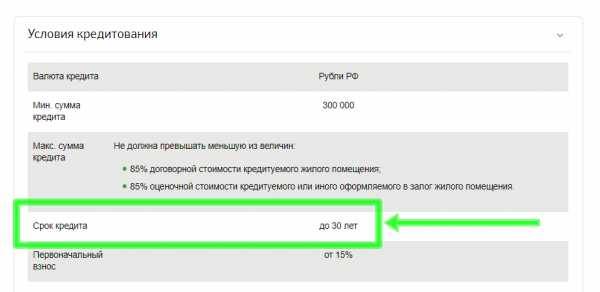

Если Вам необходим потребительский кредит под залог объекта недвижимости, максимальная сумма его может достигать 10 млн. рублей, а максимальный срок выплаты кредита – 10 лет. Условие этого вида кредитования – Вы должны представить Сбербанку России залог объекта недвижимости в виде дома, квартиры, земельного участка или другого недвижимого имущества, являющегося собственностью заемщика.

В Сбербанке России имеются не только ограничения по максимальной сумме кредита, но и лимиты, касающиеся минимальной суммы кредита.

Какими способами можно максимально снизить процент

Ставки в данном кредитно-финансовом учреждении в большинстве случаев очень мобильны. Они остаются маломобильными или неизменными лишь для небольшого количества кредитов со специфичными льготными условиями. Изменение процентного показателя производится за счет действующей в Сбербанке системе льготирования.

Перед тем как взять ипотечный кредит в Сбербанке под сниженный процент, нужно рассмотреть виды льгот:

- Подбор жилья в системе Дом Клик — 0,3%.

- Пользование зарплатной картой — 0,3%.

- Согласие на дополнительное страхование жизни и здоровья — 1%.

- Электронное регистрирование прав собственности (вместо посещения Росреестра) — 0,1%.

- Статус молодой семьи (до 35 лет) — 0,5% (акция от Сбербанка).

- Скидка от застройщика — 2%.

Последний показатель самый выгодный в связи с тем, что покупка происходит у проверенных застройщиков, входящих в установленный Сбербанком перечень. Риски для кредитора по потере вложений в этом случае минимизированы. Однако клиенту вовсе не обязательно выбирать один из представленных пунктов. Их можно суммировать, достигая наименьшей границы.

Зарплатные клиенты

Зарплатниками Сбербанка выступают кадровые резервы компаний, которые заключили договор на подобное обслуживание. Кроме перечисления на счета Сбербанка заработной платы, персонал получает здесь ряд специальных условий по комплексному обслуживанию, в т. ч. кредитному.

Кроме оформления необходимой сделки с представителем или непосредственно самим работодателем, Сбербанк также заключает отдельные договора на ведение счета и выпуск привязанного к нему карточного носителя с каждым сотрудником в отдельности. Далее человек волен подключить имеющийся дополнительный пакет с иным банковским функционалом.

Оформление страховки

Необходимость страхования относится к ипотечным продуктам всех кредитно-финансовых учреждений. Страхование в рамках заключаемого кредитного договора (а точнее, параллельно ему) разделяется на обязательное и дополнительное. Первое касается самого кредитуемого объекта недвижимости, а второе — жизни и здоровья.

Если имущественная страховка предусмотрена законом, то дополнительная не безусловна и кредитор не вправе принудить к ней на законных основаниях. Именно поэтому Сбербанк возвел исполнение такого условия в ранг льготы, снижающей размер выплат. Кроме того, актуальность подобного страхования возрастает для людей пожилого возраста, которым Сбербанк также выдает кредиты.

Страхование происходит в одной из одобренных Сбербанком компаний. Полис действует, как правило, на протяжении года и требует дальнейшей пролонгации. Отдельное удобство — т. н. двухнедельный «период охлаждения», начинающийся после подписания договора. Благодаря ему страхователь может без проблем разорвать контракт и вернуть деньги.

Поручительство

В отличие от обязательного и желаемого привлечения созаемщиков, подключение поручителей предусматривает несколько иные цели. Они не имеют никаких прав на кредитуемый объект. Их обязательства также не равняются долговым обязанностям заемщика, т. к. появляются только в отсутствие платежей в счет погашения долга от плательщика.

При этом работа с поручителями ведется на основании отдельно заключаемых с ними договоренностей. Они не выражаются в специальном договоре поручительства с аналогичным наименованием документа. Договоренности вступают в силу после подписания поручителем индивидуальных условий.

Участие в акциях от Сбербанка

Акционные предложения банка, в отличие от официальных государственных программ по поддержке отдельных населенческих категорий, являются непостоянными. Однако их действие достаточно продолжительное. Актуальность текущих предложений можно проверить на сайте Сбербанк Онлайн в разделе «Специальные предложения по кредитам».

Изменения в рамках этих акций касаются всевозможных параметров кредитования: сроков и сумм, объема первоначального взноса (при жилищном кредите), размера ставки. Одновременно в Сбербанке обычно действует всего несколько таких предложений, которые могут относиться к любой группе кредитов.

Причины отказа в выдаче потребительского кредита

Сбербанк проверяет потенциального заемщика по разным параметрам. Если какой-то из них стал основанием для отказа, просто уведомляет заявителя об отрицательном решении без объяснения причин. Наиболее частые причины отказа:

Закредитованность. При наличии других займов часто половина дохода уходит на их погашение. Поэтому высока вероятность того, что при получении нового кредита должник не справится с обязательствами.

Плохая кредитная история. Бюро кредитных историй хранит данные обо всех заемщиках банков. Если претендент допускал длительные просрочки в прошлом, то у Сбербанка возникнут обоснованные сомнения в его надежности.

Возраст. Если заявителю только исполнилось 18 лет или он приближается к максимально допустимому возрасту, то ему могут отказать в выдаче займа.

Внешность

Немаловажно и в каком виде претендент пришел в банк. Выпивший и неопрятно одетый человек не вызывает доверия

Достаточно специальной отметки сотрудника банка, чтобы система выдала отказ.

Отказ от страховки. Это увеличивает риски банка и может привести к снижению его прибыли. Заемщик вправе отказаться от страховки, но рискует получить отказ в выдаче займа.

Зарплатным клиентам Сбербанка проще получить одобрение. Однако такой статус не является абсолютной гарантией выдачи кредита. Причиной отказа может послужить – малый трудовой стаж, низкий уровень дохода, испорченная кредитная история, ошибки в анкете, непогашенные кредиты.

Процедура рассмотрения кредитной заявки

Есть 2 новости: хорошая и плохая. Хорошая: для каждого кредита Сбербанка есть максимальное время рассмотрения, указанное на официальном сайте. Плохая: рядом с этим временем стоит знак «*», а внизу страницы, мелким шрифтом, написано: «Срок может быть продлен по усмотрению банка». Это можно читать так: «Если у вас все хорошо, то мы уложимся в сроки. Если есть какие-то проблемы – будьте добры, ожидайте.»

Это было общим ответом на вопрос: «Как долго Сбербанк рассматривает заявку на потребительский/другой кредит?» Теперь рассмотрим официальные сроки и практические наблюдения для разных групп кредитов.

Срок рассмотрения заявки на кредит через Сбербанк Онлайн

Самый популярный вопрос: «Сколько рассматривается заявка на потреб. кредит или кредитку в Сбербанке Онлайн?», поэтому с него и начнем. Срок для потребительских кредитов, кредитов с обеспечением или поручителем (кроме ипотек): от 2-х минут до 2 рабочих дней. На кредитки: от 1 минуты до 2 дней. Минимальный срок (несколько минут) получат люди с прекрасной кредитной историей и хорошей историей отношений с банком – если вы уже брали деньги у Сбербанка и без нареканий их возвращали, вопросов не будет.

В документации отмечено, что «срок начинается с того момента, когда клиент предоставил полный пакет документов». На практике это означает, что в процессе рассмотрения кредитный менеджер может попросить вас предоставить дополнительные документы, и когда вы сделаете это – отсчет начнется заново. Такое возможно, если: 1) вы что-то упустили; 2) по вашей заявке есть сомнения, и сотрудник хочет удостовериться в вашей благонадежности.

Срок рассмотрения для зарплатных клиентов

Для зарплатных клиентов есть «возможность рассмотрения заявки за 2 часа». Это не значит, что любую заявку рассмотрят в этот срок, но клиенты, получающие ЗП на карточку Сбера, получат окончательное решение быстрее, чем обычные клиенты. У этого есть 2 причины:

- Банк имеет на руках свежую информацию о ваших доходах (о зарплате).

- Банк рассматривает зарплатных клиентов в приоритетном порядке, потому что заботится о них.

Но, несмотря на преимущества, хорошую кредитную историю все еще желательно иметь – чем она лучше, тем быстрее вынесут окончательное решение.

Сколько времени рассматривается заявка для пенсионеров?

Здесь многое зависит от того, на какую карточку пенсионер получает пенсию: на пластик Сбера или другого банка. Если пенсионная карта – Сбербанка, то можно рассчитывать на быстрое рассмотрение, потому что пенсия – такой же доход, как и зарплата. Если пенсия приходит не к Сбербанку, то времени уйдет немного больше, потому что будут давать запрос в пенсионный фонд – но все равно можно рассчитывать на более быстрое принятие решения, чем у «обычных» клиентов.

Срок рассмотрения заявки на кредит в Сбербанке для юридических лиц

Обычно кредиты на бизнес рассматриваются быстро, потому что за каждым юрлицом закреплен кредитный менеджер, который оперативно консультирует и помогает решить вопросы с документацией. Последние, к слову, занимают больше времени, чем принятие решения. В случае, если у организации нет проблем, на решение уйдет 2-3 дня, если проблемы есть – неделя и больше.

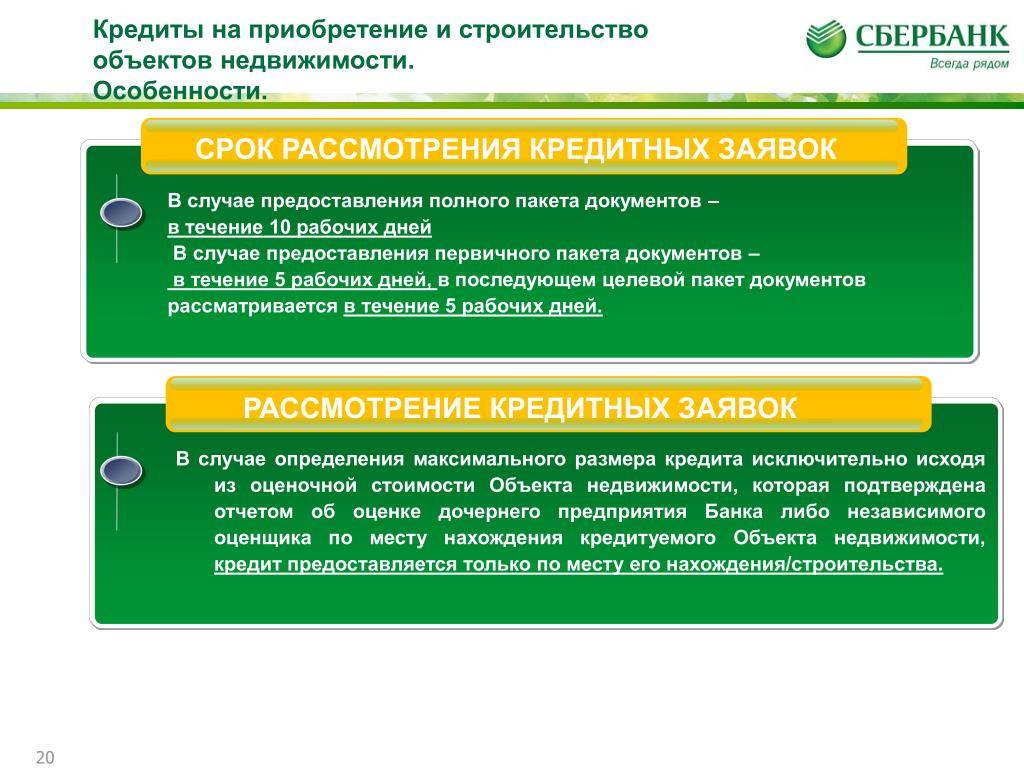

Время рассмотрения заявки на ипотеку в Сбербанке

Заявку на ипотеку рассматривают до 8 рабочих дней. Если учитывать выходные, получается 12-14 дней, поэтому рассчитывайте на 2 недели. Исключения: ипотека с господдержкой для семей, у которых недавно родился ребенок – их рассматривают за 2-5 раб. дней; ипотека для зарплатных клиентов – их могут рассмотреть за 2-3 дня.

Сколько рассматривается заявка для перекредитования в Сбербанке?

Зависит от того, что вы имеете в виду под перекредитованием:

- если речь о кредите, взятом после выплаты предыдущего – это зависит от того, как выплачивали предыдущий, если хорошо – новый выдадут быстро;

- если речь о реструктуризации или рефинансировании, рассчитывайте на максимальный срок (2/8 дней), потому что проверку будут проводить долго и тщательно;

- если речь о кредите, который вы пытаетесь взять после отказа и исправления проблем – также рассчитывайте на максимальный срок, по тем же причинам.

Порядок оформления кредита в Сбербанке

Оформить потребительский кредит в Сбербанке можно во время личного посещения финансовой организации. Также можно отправить заявку в режиме онлайн. Если заемщик решил лично посетить отделение банка, то при себе нужно иметь паспорт, справку о доходах и доказательства трудоустройства.

В офисе организации нужно обратиться к ее представителю. Работник Сбербанка предложит заемщику заполнить анкету. Готовая заявка отправляется на рассмотрение. Срок принятия решения зависит от выбранного тарифного плана и составляет минимум 2 часа.

Потребительский кредит выдается после заключения кредитного договора. Клиент должен ознакомиться с документом, а затем поставить на нем подпись. После этого банк перечислит деньги на счет заемщика. Кредит в Сбербанке наличными не выдается.

Максимальная сумма кредита Сбербанк

Наверняка, многие люди сталкивались с проблемами нехватки денег. Особенно часто это бывает при приобретении бытовой техники, автомобиля или жилья, а также для проведения ремонта в доме или квартире. Вот тогда-то человек сталкивается с необходимостью получения кредита. Коммерческие банки России могут предложить Вам множество разнообразных вариантов и условий кредитования, поэтому выбрать себе банк для кредитования и сам более всего подходящий кредит достаточно сложно. Если банк предлагает низкие проценты за кредитование, то в чем-то другом он может Вас не устроить.

Рекомендуется сначала изучить полностью условия кредитования, прежде чем принимать решение. Чаще всего, если процентные ставки низкие, то могут быть комиссии за получение кредита, открытие и ведение счета. До оформления заявки на кредитование советуем Вам учитывать размер своей платежной способности. Кроме того, Вам необходимо рассчитать, на какую сумму кредита можете рассчитывать, учитывая все доходы и расходы.

В Сбербанке России уже несколько лет подряд не взимается комиссия за выдачу кредита, сохраняется постоянное снижение кредитных процентных ставок. Максимальную сумму кредита сотрудники Сбербанка определяют, учитывая платежеспособность заемщика и стоимость предоставленного им обеспечения. Кроме того, сотрудники банка учитывают, насколько благонадежен клиент. Чтобы рассчитать платежеспособность для всех видов потребительских кредитов и автокредитов, берутся доходы клиента с основного места работы и побочные доходы. Если клиент хочет оформить ипотечный или образовательный кредит, сотрудники Сбербанка России берут в расчет и доходы созаемщиков или поручителей.

Суммы кредита различаются между собой. Потребительский кредит в Сбербанке без обеспечения предлагает максимальную сумму кредита в 1,5 млн. рублей. Плюсы этой программы кредитования заключаются в том, что заемщику не обязательно иметь поручителей, а оформляя заявку, необходимо иметь при себе лишь гражданский паспорт гражданина России.

Если Вы желаете оформить потребительский кредит под поручительство физического лица в Сбербанке России, то можете взять не более 3 млн. рублей. Кредиты выдаются на любые нужды, и срок их выплаты может составлять не более 5 лет. В этом случае Вы должны непременно представить банку как поручителей два физических лица.

Если Вам необходим потребительский кредит под залог объекта недвижимости, максимальная сумма его может достигать 10 млн. рублей, а максимальный срок выплаты кредита – 10 лет. Условие этого вида кредитования – Вы должны представить Сбербанку России залог объекта недвижимости в виде дома, квартиры, земельного участка или другого недвижимого имущества, являющегося собственностью заемщика.

В Сбербанке России имеются не только ограничения по максимальной сумме кредита, но и лимиты, касающиеся минимальной суммы кредита.