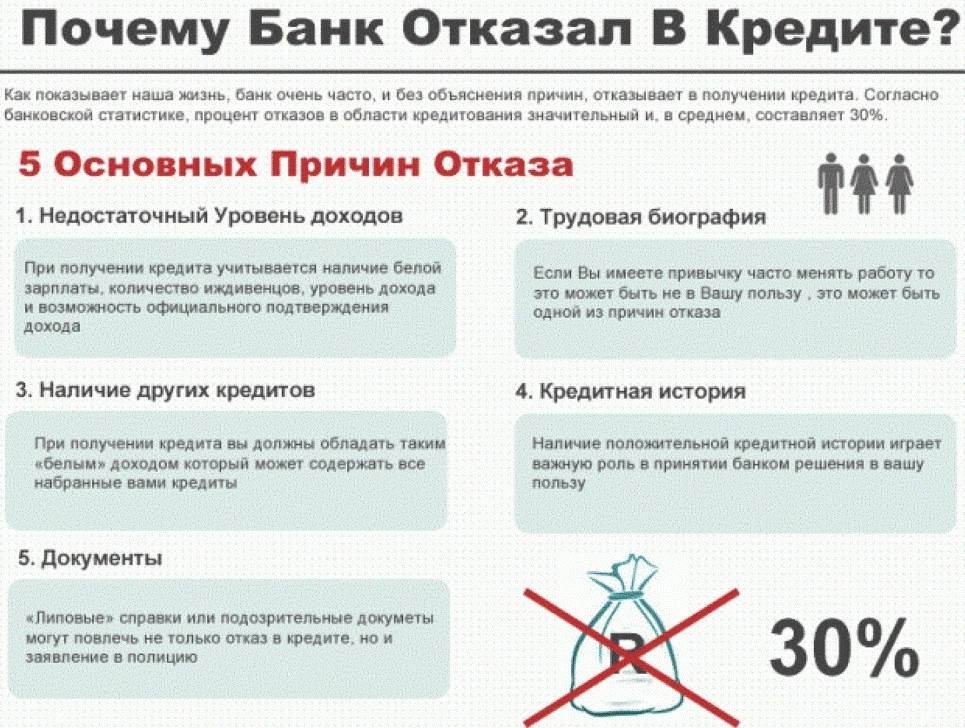

Низкий уровень заработка

Следующую причину можно поделить на два вида:

- Недостаточный размер заработной платы.

- Отсутствие документов, подтверждающих наличие заработка.

Второе обстоятельство зачастую определяется тем, что в России распространена проблема «серой» заработной платы. Некоторые работодатели, чтобы избежать начисления значительных налогов, официально выписывают сотрудникам одну сумму, а выплачивают совершенно другую. Это не представляет собой проблемы, пока работнику не потребуется получить кредит, ведь подтвердить реальный уровень платежной способности будет сложно.

Предусматривается два способа решения проблемы:

- Устроиться на работу, где выплачивается «белая» заработная плата. Такой вариант подходит только в том случае, если найти работу по специальности несложно (например, продавец-консультант). Однако стоит помнить, что большинство банков предъявляет требование к заемщику – стаж деятельности у последнего работодателя не должен быть меньше 3 или 6 месяцев.

- Обращение в банки, выдающие займы без необходимости подтверждения заработной платы. При этом будьте готовы столкнуться с высокой процентной ставкой и ограниченным лимитом средств, поскольку кредитно-финансовые организации рискуют, выдавая средства такому заемщику.

Банковские продукты представлены в широком ассортименте каждой финансовой компанией. Изучите их внимательно, возможно, в качестве документа, подтверждающего доход, может быть указана не только справка 2-НДФЛ. Так, к другим документам, подтверждающим платежеспособность, относится:

- Ксерокопия заграничного паспорта со сведениями о поездках в другие государства (в течение полугода);

- Выписка с банковского счета, отражающая проведение операций по поступлению средств;

- Договор, подтверждающий получение процентов по депозиту, платы за сдачу недвижимости в аренду и т.д.

У кого самые высокие шансы получить потребительский кредит?

Процесс оформления кредита сегодня выглядит, как и до начала пандемии, стандартно: человек обращается в офис банка с паспортом, индивидуальным налоговым номером (ИНН) и другими требуемыми документами и заполняет заявку. Затем его обращение обрабатывается скорринговой программой. Каждый вариант ответа в анкете связан с определенным количеством баллов, на основании чего и рассчитывается ответ: положительный или отрицательный.

В целом высокие шансы на одобрение кредитов возникают, когда потенциальный клиент банка соответствует следующим критериям:

- рабочий стаж заемщика составляет больше 1 года, при этом на последнем месте работы человек трудится более 6 месяцев;

- возраст в пределах 23-40 лет;

- семейное положение — женат, замужем;

- детей нет или есть 1 ребенок (чем больше иждивенцев, тем ниже уровень одобрения);

- жилье — собственное;

- уровень дохода средний или выше среднего в регионе.

Если скорринговая программа одобряет кандидатуру клиента, далее его проверяют уже «вручную» сотрудники банка.

Хотите взять кредит в банке, но не знаете, что написать в анкете, чтобы не получить отказ?

Какую проверку могут провести банковские служащие по заявке клиента на кредит:

- звонят работодателю заемщика;

- разговаривают с родственниками человека;

- проверяют движение средств по зарплатной карте заемщика;

- собирают другую информацию о клиенте. Например, если человек пишет о себе, что до пандемии он мог позволить себе отдыхать за границей, попросят предъявить загранспаспорт с отметками о посещении разных стран.

Если же у человека:

- недавно были просрочены кредиты;

- идут активные просрочки и начисляются пени,

банк не даст кредит. Заявка будет отклонена еще на стадии проверки компьютерной системой.

Основная причина отказа в кредите — неуверенность, что клиент расплатится

Нужно тщательно проанализировать себя как потенциального заемщика: выяснить собственный кредитный рейтинг, создать правильный имидж заемщика, подготовить документы, которые повысят шансы на одобрение. Банк вправе отказать, и необходимо будет разбираться с причинами.

5 причин, по которым Банк Пойдём! отказывает

- Кредитная историяОбщие нарушения по ранее оформленным договорам с другими банками-кредиторами, как правило, фиксируются в регистре банков России и БКИ. Если заёмщик уже имел просрочки при погашении кредитных обязательств, то его вносят в условный «черный список заёмщиков». Так шансы на одобрение будущих заявок будут существенно снижены – Банк Пойдём! попросту не захочет допускать потенциальных рисков с новым кредитным договором и выдаст отказ.

- ПлатежеспособностьПри условии недостаточного размера дохода у заёмщика финансовое учреждение отзовет заявку и откажет в ссуде. Главный принцип, по которому Банк Пойдём! оценивает платежеспособность, – соотношение ежемесячного дохода заёмщика к сумме ежемесячных выплат по кредиту. Минимальный показатель дохода для получения кредита от Банка Пойдём! варьируется от 15-20 тыс.руб.

- Место работыЧтобы Банк Пойдём! одобрил заявку заёмщика, последний обязан иметь официальное место работы. Если у него нет постоянного заработка, ни один банк (кроме, пожалуй, МФО) не станет даже рассматривать подобную заявку. Этого принципа придерживаются все банки: вне зависимости от категории кредита, будь то целевой кредит или потребительский. Проще говоря, безработные граждане почти не имеют шанса на одобрение заявок, зато имеют высокий шанс отказа.

- Требования к заемщикамПод этот пункт подпадают формальные признаки платежеспособного заёмщика: к ним относится как внешность и возраст клиента, так и его закредитованность или отказ в оформлении страховки. Первые два пункта определяют внешний вид клиента: если заёмщик выглядит, как человек с алкогольной зависимостью или как нетрудоспособный гражданин, заявка и вовсе может не попасть в системную базу Банка Пойдём!.Скорее всего, она будет отозвана ещё на стадии оформления сотрудницей отделения. Возрастные рамки также играют роль: наибольший шанс одобрения имеют граждане РФ в возрасте от 21 до 65 лет. Проще говоря, Банк Пойдём! выдаёт кредиты только трудоспособному слою населения.Что касается закредитованности: некоторые заёмщики обращаются в Банк Пойдём!, будучи должниками у других финансовых организаций. Если размер выплат по задолженности перед банками-кредиторами составляет более половины от ежемесячного дохода, Банк Пойдём!, скорее всего, не одобрит кредит и откажет в запросе.

- ДокументыБез предоставления паспортных данных и других документов, по которым служба безопасности Банка Пойдём! будет оценивать платежеспособность клиента, заёмщик не сможет получить кредит. В этот перечень включаются: справка с места работы, паспортные данные, выписки с личного счета о размере ежемесячных отчислений и т.д. Конечно, некоторые финансовые организации могут закрыть глаза на отсутствие некоторых бумаг (например, выписок или справок с места работы), однако Банк Пойдём! всё же не входит в их число – для подтверждения платежеспособности заёмщику придется вложить в заявку все бумаги, иначе риски отказа по-прежнему будут очень высоки.

Как узнать причину отказа

Важно! Ни в коем случае не стоит надеяться на ответ со стороны менеджера банка: он может как минимум указать неверную причину, а как максимум отказать в пояснениях, ссылаясь на регламенты рабочего договора о неразглашении.

Предоставление ложных сведений, подлог документов

Выше уже было отмечено, что одной из распространенных причин получения отказа в предоставлении кредита является обман банка. Некоторые заемщики, понимая, что с реальным уровнем дохода не смогут получить кредит, указывают недостоверные сведения, либо скрывают настоящие ФИО.

Внимание! Никогда не пытайтесь обмануть банк, ведь каждая кредитно-финансовая организация производит тщательную проверку сведений. Если будет обнаружен обман, банк может не только отказать в кредите, но и подать в суд, тем самым, привлечь к ответственности

Если вы все-таки предъявили фальшивые документы или указали неверные сведения, то необходимо обратиться за помощью к грамотному юристу. Опираясь на нормы действующего законодательства, он разработает стратегию действий, в соответствии с которой будет производиться защита.

К сожалению, это позволит лишь избежать ответственности, но не получить кредит. Наряду с этим потребуется оплатить юридические услуги.

Как банки принимают решение

Существует два основных пути, по которым рассматривается тот или иной кандидат на получение ссуды. В первом случае банковская структура пользуется специальной скоринговой системой, во втором – ответы заемщика анализируются штатными кредитными аналитиками.

Скоринг основывается на системе баллов, где каждому ответу в анкете присваивается определенное количество очков. Чем больше баллов было набрано, тем больше шансов у лица получить одобрение и деньги. Так, скоринговая программа отдаст большее предпочтение клиентам:

- состоящим в браке;

- женского пола;

- в возрасте от 25 до 35 лет;

- имеющим ни одного или не более одного ребенка;

- проживающим в собственной квартире;

- со средним и высоким уровнем дохода и трудовым стажем больше года.

Если после автоматического подсчета баллов есть предварительное одобрение, но не произошло автоматического заключения договора, подключаются специалисты аналитического отдела. В их компетенцию входит общение с родственниками и бывшими работодателями, а также сбор другой ценной информации о клиенте, способной повлиять на решение. При этом рассматриваются клиенты с положительным прошлым в кредитовании. Те же, у кого уже имеется плохая кредитная история, отсеиваются на этапе скоринга.

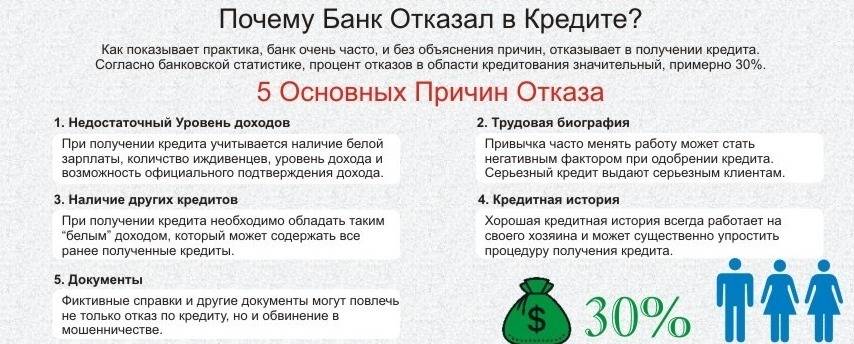

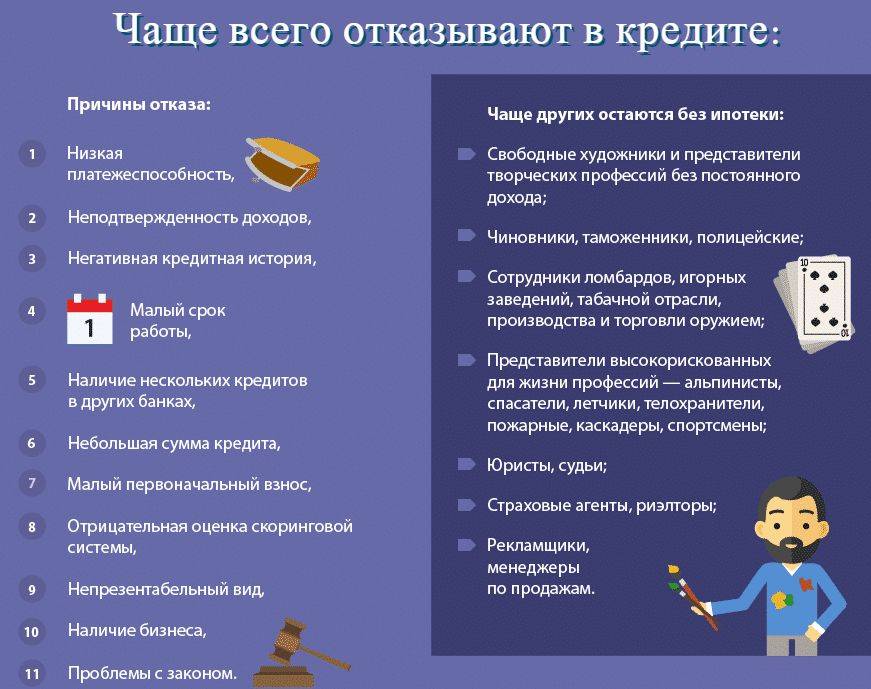

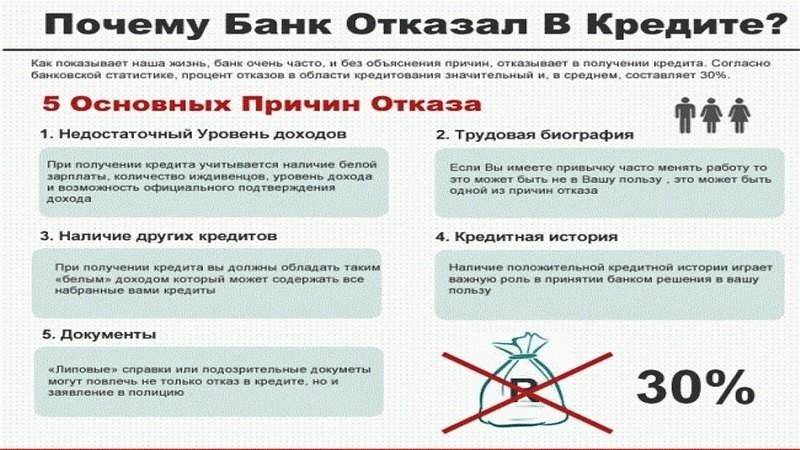

Почему отказывают в кредите

Причины отказа в кредите в банке условно можно разделить на стандартные и «нестандартные». Первые зависят от самого заемщика, его кредитного поведения в прошлом, текущего финансового и картерного положения, и поддаются влиянию, вторые не зависят, и на первый взгляд могут даже казаться случайными. На них заемщик повлиять никак не может. Давайте начнем со стандартных причин отказа в выдаче кредита.

- Наличие просроченных платежей и другой негативной информации в кредитной истории. Если вы уже, прямо сейчас, не платите по кредиту в другом банке, новый ни за что не одобрит вам кредит. Или у вас был опыт больших просрочек недавно, в кредите также откажут. Даже если вы успешно закрыли тот кредит, нужно время, чтобы просрочки 30, 60 или 90 дней и больше перестали влиять на решение о выдаче нового кредита.

- Высокая долговая нагрузка. Новый кредит – это новые обязательства. Если прежние уже требуют от вас предельного напряжения, и вы отдаете по кредитам 40-50-60% вашего дохода, новый займ не оформят. Вам просто не из чего его отдавать. Ведь еще нужно на что-то жить, платить за квартиру, покупать продукты и одежду.

- У вас маленький доход или вы не можете подтвердить источник дохода. Тут все просто. Чтобы бы уверенным в возврате кредита, банк должен видеть, что вы имеете стабильный и достаточно высокий для обслуживания займа доход. Не обладаете им или не можете подтвердить документально – это может стать причиной отказа в предоставлении кредита.

- Сведения о работодателе. Также стабильность вашего дохода зависит от стабильной работы компании, в которой вы трудоустроены. Ее при обращении в банк проверяют ничуть не меньше вас самих. Если выяснится, что компания убыточная, или «подозрительная», или до ее представителей не смогут дозвониться, в кредите могут отказать.

Также по кредиту могут отказать, если вы сделали слишком много попыток получить кредит за последнее время или если допустили ошибку при заполнении банковской анкеты.

К «нестандартным» причинам отказа по кредиту можно отнести случаи, когда вы не подходите банку по «требованиям к заемщику». Когда он принимает внутреннее решение о том, что хочет работать с одной группой заемщиков, и не хочет с другой, в которую попали и вы. Ни почему особенно. Исходя из своего опыта.

Или когда банк перестает кредитовать заемщиков, занятый в целой отрасли. Это, как правило, бывает продиктовано конъюнктурой момента, факторами развития национальной или даже мировой экономики.

И так далее. Можно даже просто проживать на той же улице, где у банка живет много проблемных клиентов и не получить кредит только по тому, что написано в графе «Регистрация» в паспорте.

Способы получения микрозайма

Если банк дал вам отказ, не спешите отчаиваться, денежные средства вы все равно сможете получить. Действующие в настоящее время на территории Российской Федерации микрофинансовые организации весьма многочисленны, принципы их работы можно поделить на следующие:

МФО, которые оказывают финансовые услуги в режиме онлайн, то есть нуждающийся в денежных средствах человек может получить микрозайм, не выходя из дома.

| МФО | Макс. сумма (руб.) | Макс. срок (дн.) | Макс % в сутки |

| Е Заем | 30000 | 30 | 2,34 |

| 50000 | 168 | 0,84 | |

| 50000 | 126 | 0,76 | |

| Русмикрофинанс | 100000 | 91 | 0,40 |

| 50000 | 455 | 0,55 | |

| 30000 | 30 | 2,40 | |

| Капуста | 30000 | 21 | 2,30 |

| 30000 | 30 | 2,00 | |

| КредиттехРус | 30000 | 30 | 1,90 |

| Веббанкир | 20000 | 30 | 1,90 |

Почитать по теме:

Микрозайм на карту Микрозайм на Qiwi кошелек

Как правило, для этого, кроме доступа в интернет ему необходимы: действующая пластиковая карта какого-либо банка, наличие мобильного телефона и сканы паспорта.

Персональный менеджер приходит к клиенту домой в удобное для него время, где заполняется заявка. Сотрудник компании параллельно неофициально осматривает жилищные условия и самого человека.

Все эти данные передаются в службу безопасности, которая принимает решение. В случае одобрения персональный менеджер приносит на дом пластиковую карту, с которой можно снять деньги.

Есть компании, которые оказывают услуги выдачи микрозайма непосредственно в офисе, куда должен явиться потенциальный заемщик, заполнить анкету и предъявить паспорт.

Денежные средства выдаются наличными, непосредственно в офисе. Погашать кредит нужно будет там же.

«Денежные автоматы», как их назвали в народе, выдают финансовые средства непосредственно во время обращения. Устройству необходимо предъявить паспорт и в течение 10-15 минут вы получите или не получите деньги.

Микрозаймы выдаются на сумму в диапазоне от 2 до 65 тысяч рублей. Срок пользования также может быть различен: от 1 недели до полутора лет.

Возвращать денежные средства необходимо в соответствии с договором, то есть либо в конце срока, либо еженедельно. МФО предполагают и досрочное погашение, в этом случае клиент возвращает проценты только за время пользования кредитом.

Займы онлайн:

| МФО | Сумма (руб.) | Срок (дн.) | Макс % в сутки |

| 30 000 | 30 | 2,00 | |

| 85 000 | 280 | 0,84 | |

| 10 000 | 25 | 1,85 | |

| Займы.рф | 15 000 | 30 | 2,00 |

| Смс финанс | 30 000 | 272 | 2,00 |

Возможно продление срока кредитования, что обсуждается с менеджерами организаций. Существует возможность снижения процентных ставок, в том случае, если вы представите пакет документов, который будет доказывать вашу финансовую благонадежность.

Причины: почему не одобряют потребительский кредит:

Низкая платежеспособность:

- Маленькая заработная плата по сравнению с суммой ежемесячного взноса (соотношение – менее, чем 60/40);

- Сильная закредитованность (большие платежи в других банках, ипотека, поручительство);

- Количество иждивенцев (дети до 18 лет, неработающий супруг/жена в декретном отпуске, инвалид на попечении);

- Неоплаченные налоги в бюджет (главная причина, почему не дают кредит ИП);

- Наличие судебных исков о взыскании (например, алиментов);

- Плохой статус работодателя (финансовое положение определяется по ИНН).

Личные данные:

- Возраст категории риска: слишком молодой/пожилой;

- Частая смена работы за последние 1-3 года;

- Недостаточный стаж;

- Некачественное исполнение обязательств по прошлым кредитам (плохая кредитная история);

- Резкое отличие личных данных от указанных в недавних анкетах (свыше 3 пунктов – например, у вас одновременно сменилось гражданское положение, место работы и появилась недвижимость);

- Отсутствие прописки в регионе оформления кредита (отдел рисков просто не захочет в случае невыплаты ехать к вам на встречу в удаленную провинцию);

- Преувеличенный размер дохода (путем запроса в ПФ РФ банки проверяют по размеру отчислений примерный уровень заработной платы);

- Низкий социальный статус, профессия (отсутствие образования, собственности, должность категории МОП – младший обслуживающий персонал);

- Национальность (жители Крыма и Кавказа причисляются банками к категории риска).

Другие причины

- Частые отказы других банков;

- «Голая» кредитная история;

- Оформление кредита в подозрительном окружении;

- Неопрятный вид (понятно, что вы идете с работы, возможно с суток или после недельной командировки – но потрудитесь привести себя в порядок, чтобы вас не приняли за человека низкого социального статуса);

- Факт реструктуризации по одному из прошлых кредитов;

- Досрочное погашение прошлых кредитов (банки не любят клиентов, на которых не удается заработать в полной мере);

- Ошибка банка (характерно для онлайн заявок, например одобренный кредит в Сбербанке через отделение на таких же условиях может уйти в отказ при оформлении в Интернет банке);

- Незакрытые кредиты в МФО (микрофинансовые организации также отправляют отчеты в БКИ);

- Неприбыльный кредитный продукт (распространенный случай: по спец.программе 5-8% годовых не дают автокредит, что делать? Подать заявку на стандартный продукт, под 20% – и удивиться одобрению).

Мы собрали довольно много причин, в большинстве – из реальной практики, но и это – далеко не весь перечень. Порой, значение для системы могут иметь совсем неожиданные факторы, например – двойное отчество.

Теперь вы должны понимать – что делать, если не дают кредит: проверить свои данные по вышеизложенному списку и по возможности, внести корректировки. Мы не можем сказать, какой банк одобряет всем кредит, так как такого просто не существует, но можем дать дельные советы и научить, что нужно сделать, чтобы одобрили кредит.

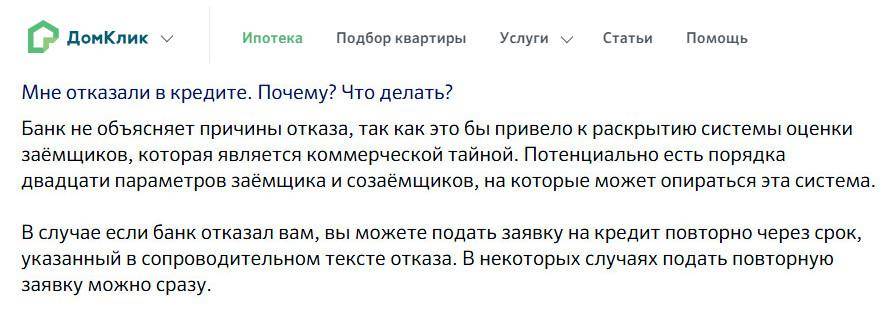

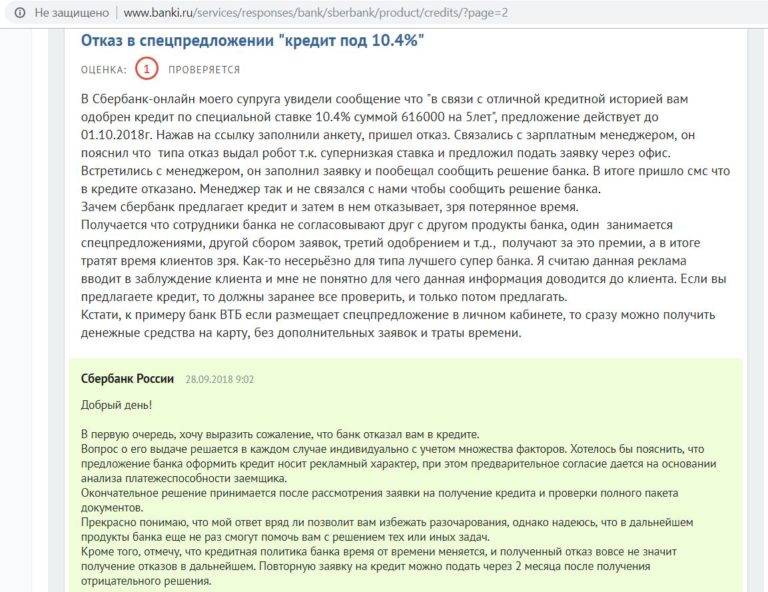

Обязаны ли банки называть причину отказа?

Проблема отказов усугубляется недостаточной прозрачностью банковского дела: согласно закону «О банковской деятельности», сотрудники финансовой организации вправе отказать без объяснений. В результате клиент не знает, что делать, и, что еще хуже, может лишь гадать, в чем заключается причина отказа.

К сожалению, банки вправе так поступать. Но некоторые организации разъясняют причину отказа в силу собственных внутренних регламентов и правил — так поступает, например, ВТБ, Тинькофф, Альфа-Банк и другие банки поменьше. Сбербанк, Газпромбанк и Россельхозбанк практически никогда не называют причину отказа.

Как правильно брать кредит в банке: 5 советов заемщику

- Совет 1. Перед тем как брать кредит, изучите репутацию банка, отзывы клиентов о нем. Убедитесь, что учреждение зарегистрировано в Центробанке. Если официальная регистрация отсутствует, банк неблагонадежный. Также желательно обращаться в свой зарплатный банк, так как это гарантирует более льготные условия кредитования: меньше документов, ниже ставки, быстрее рассмотрение заявки. А оформлять кредит в том банке, где у вас депозит, не рекомендуется: если у него отберут лицензию, вы не получите выплату по страховке по депозиту, пока ваш долг не будет полностью закрыт.

- Совет 2. Внимательно изучите текст кредитного договора. Переговоры с кредитором необходимо зафиксировать письменно. Кредитный договор следует хранить в надежном месте, не сообщая информацию по нему в интернете или по телефону.

- Совет 3. Убедитесь, что ваше финансовое положение позволяет вам ежемесячно выплачивать кредит. Подумайте над дополнительными источниками дохода, если вдруг вам задержат зарплату или вы уйдете с работы. Накопите финансовую подушку безопасности. Вносите платежи заблаговременно: если оплачивать их в последний день срока, есть риск возникновения сбоя оборудования, из-за чего платеж зачислится только через несколько суток. Это влечет за собой штрафы и пени, несмотря на то, что просрочка возникла не по вине заемщика. Если у вас есть возможность хотя бы частичного досрочного погашения, воспользуйтесь ею. Чтобы эффективно распоряжаться своим домашним бюджетом, записывайте все ежедневные траты в программе Excel, сохраняя каждый чек о покупке.

- Совет 4. Лучше иметь один крупный кредит, чем несколько мелких. Если у вас есть много действующих кредитов, найдите банк, который перекредитует ваши финансовые обязательства, объединив мелкие долги в один крупный. Когда вы задумываетесь над тем, чтобы взять небольшой кредит в МФО, лучше займите деньги у родственников.

- Совет 5. Если вы не в состоянии выплатить свой долг, и банк (МФО) обратился в суд, дело о взыскании долга переходит под ответственность судебных приставов. В этом случае нужно обратиться в отдел судебных приставов, объяснить свою ситуацию и договориться о том, чтобы выплачивать долг частями. При отсутствии договоренности счета, имущество и половина заработной платы должника могут быть арестованы.

Почему не одобряют кредит

Причины, почему банки не одобряют кредит, бывают разные. Есть очевидные: предоставление ложных сведений, судимости, отсутствие работы. Мы расскажем о менее очевидных и более распространенных: проблемы с кредитной историей, низкий доход и ненадежная по мнению банка компания.

Плохая кредитная история

Кредитная история — документ, который фиксирует ваше поведение как заемщика. В нее попадают данные о ваших кредитах, платежам по кредитам и просрочкам платежей.

В первую очередь банк обращает внимание на просрочки. Если на момент обращения за новым кредитом у вас найдут просрочки по старым, готовьтесь к отказу

Просрочки в недалеком прошлом тоже учитываются банком, даже если кредит уже выплачен. В старых кредитах банки смотрят на глубину просрочки. В пределах допустимого задержка платежа на две-три недели. Если задержка от трех месяцев, банк не одобрит кредит. Исправить ситуацию поможет время (с годами просрочки теряют актуальность) и специальные программы микрокредитования.

Как ни странно, плохой кредитной историей банки считают и пустую кредитную историю. Если вы никогда не оформляли кредиты, не оставляли заявки на кредиты и не пользовались кредитками, скорее всего, у вас пустая кредитная история. Почему это плохо? Потому что вы для банка непредсказуемый заемщик. Банку сложно спрогнозировать, насколько исправно вы будете возвращать заемные деньги.

Дополнительная информация: статья Как исправить кредитную историю и получить кредит

Низкие доходы

Банк соотносит запрашиваемую сумму кредита с вашим доходом. Логично, что чем меньше ваша зарплата, тем меньшую сумму вы можете получить. Скорее всего, вам предложат кредитную карту или небольшой.

Допустим, вы зарабатываете 50 000 рублей и хотите взять автокредит на год. Прикинем, на какую сумму вы можете рассчитывать. Обычно верхняя планка платежей по кредитам — 40% от вашего дохода. Это что-то вроде банковского стандарта. При процентной ставке 25% годовых вы можете рассчитывать на кредит примерно 200 000 рублей. Запросите 500 000 — получите отказ.

У вас может быть большая зарплата, но если ее весомая часть уже уходит на кредиты, банк это учтет. Сумма кредита будет соразмерна доходу после вычета платежей по кредитам. Совет: забудьте про липовые справки о доходах. Банк сверяет вашу зарплату с отчислениями в пенсионный фонд.

Ненадежный работодатель

Бывает так: зарплата высокая, а банки все равно отказывают в кредите. Возможно, причина в работодателе. Банк проверит финансовое состояние вашей компании и если сочтет его не очень стабильным, откажет в кредите.

Особенно тщательно банк проверяет небольшие компании. Смотрит данные о банкротстве, налоговые и пенсионные отчисления, арбитражные дела.

Проверят, работаете ли вы в компании, на какой должности и с какой зарплатой. Не рекомендуем обращаться за кредитом, если в компании вы проработали меньше полугода. Банк считает, что чем больше ваш трудовой стаж в одной компании, тем прочнее ваше положение.

Заключение

Делать вывод, что вам никогда не дадут кредита, только по одной отклоненной заявке, рано. Для начала попробуйте оформить запрос сразу в несколько кредитных учреждений. Только после отказа во всех банках можно искать причины. Некоторые шаги, например, анализ своей кредитной истории, можно предпринять еще до первого похода в кредитную организацию. Это разумно, потому что любые заявки и отказы по ним тоже фиксируются в БКИ, что может потом сказаться на рейтинге клиента.

2020 год – уникальный год из-за падения мировой экономики на фоне эпидемии и торговых войн. Оцените свои финансовые возможности, перспективы сохранения рабочего места и заработка на нем прежде, чем примете решение о кредите. Ставки по ним сильно расти не будут в ближайшей перспективе, но велики другие риски.