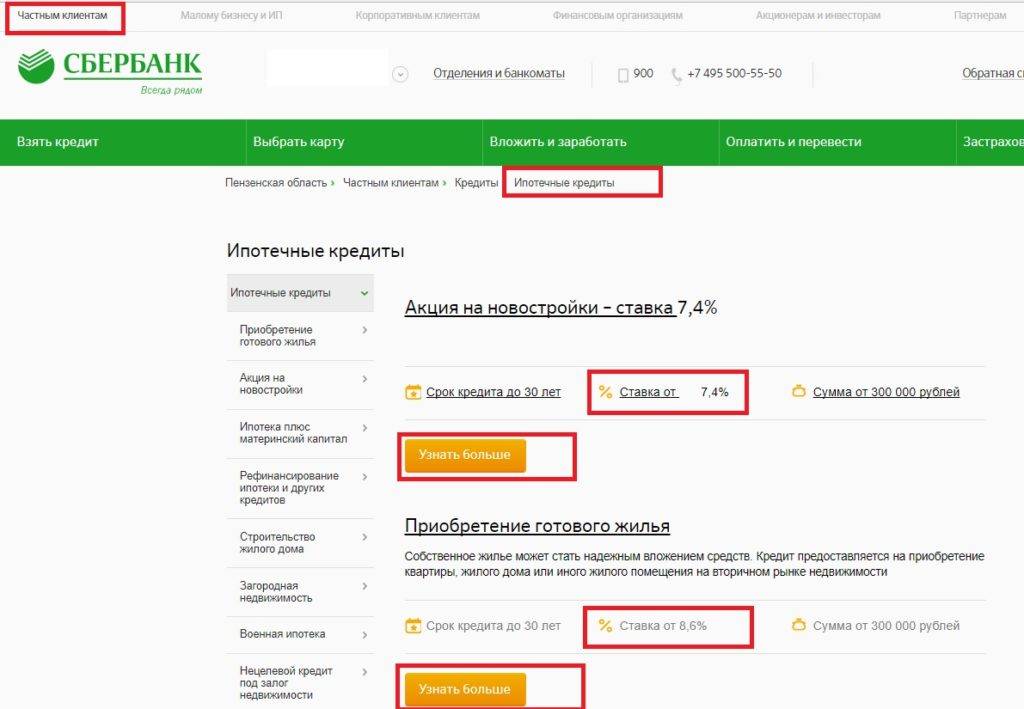

Особенности оформления и получения кредита от Сбербанка

1. Как подавать заявку.

Чтобы оформить потребительский кредит, клиенту необходимо сначала обратиться в отделение Сбербанка. Можно также позвонить по горячей линии. Это надо, чтобы специалисты банка ознакомили заемщика с необходимой информацией.

2. Где подавать.

Обратите внимание, что обычным физическим лицам надо подавать заявку в офисах по месту регистрации. А вот зарплатным клиентам потребительские кредиты предоставляются в любом подразделении Сбербанка, независимо от места прописки

Если вы являетесь зарплатным клиентом Сбербанка, то можно подать заявку через «Сбербанк Онлайн».

3. Как оформить кредит в «Сбербанк Онлайн»

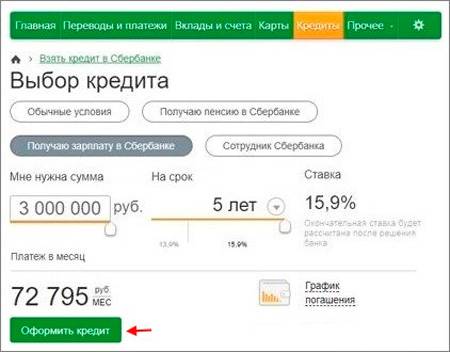

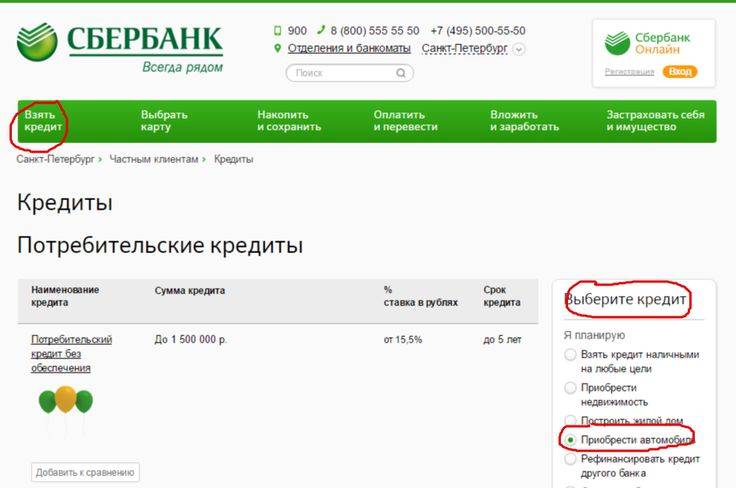

Чтобы подать заявку на потребительский кредит в Сбербанк Онлайн, надо сначала зайти в раздел «Кредиты» в верхнем меню.

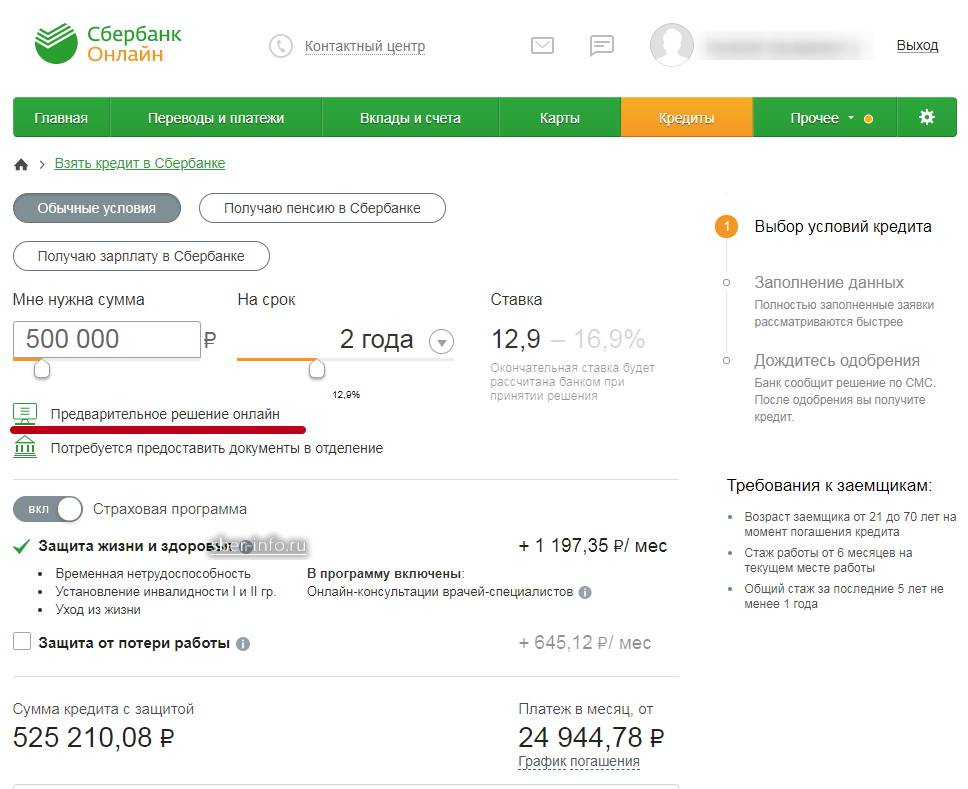

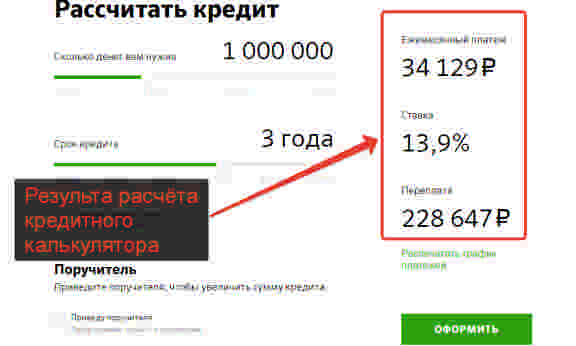

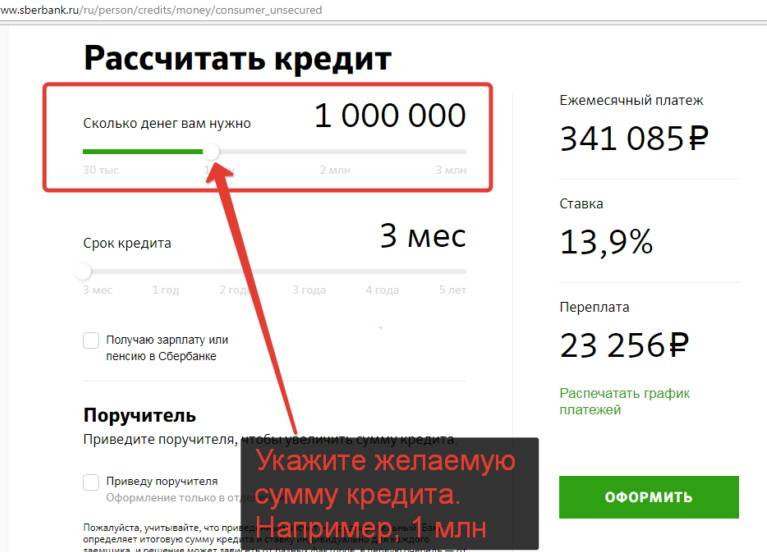

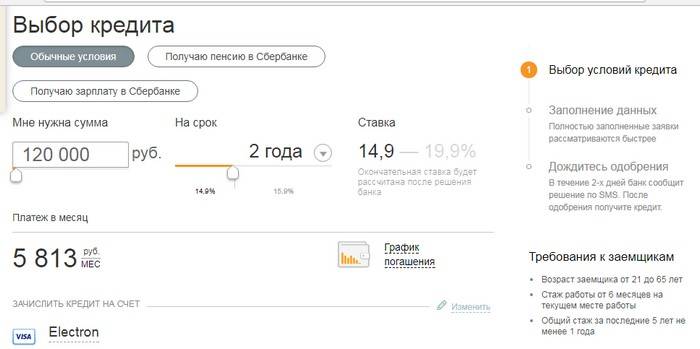

Нажмите на кнопку «Взять кредит в Сбербанке». После этого откроется форма для выбора параметров кредита. Выберите там подходящие для вас параметры, в том числе сумму и срок кредита.

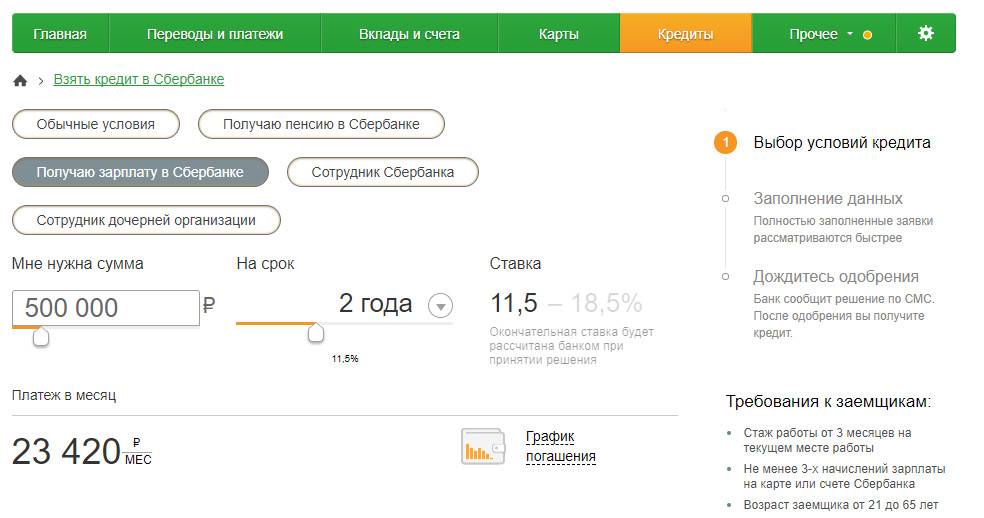

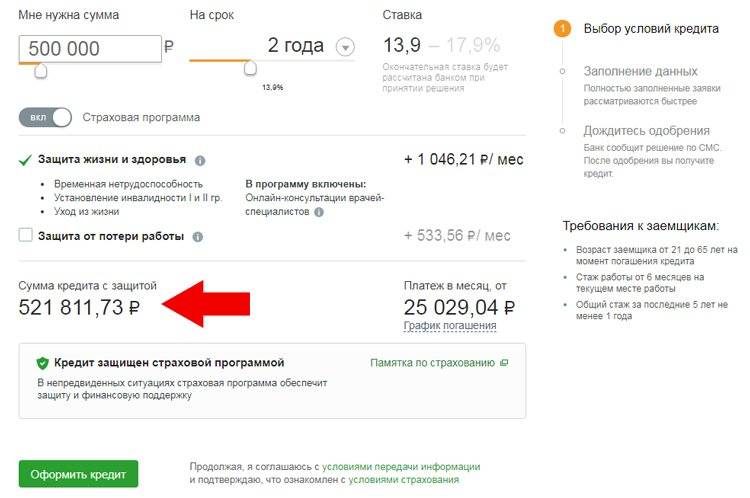

Обратите внимание, что процентная ставка и ежемесячный платеж рассчитываются автоматически! Там же вы можете посмотреть график погашения займа. Он будет указан рядом с суммой ежемесячного платежа

Если предложенные банком условия вас устраивают, то выберите наиболее удобный для вас офис обслуживания и нажмите кнопку «Оформить кредит».

Далее надо будет подтвердить заявку на кредит СМС-паролем, который придет на ваш телефон. А следующим шагом станет заполнение анкеты. После ответов на все вопросы станет активной кнопка «Отправить заявку». Жмите, и заявка на кредит в Сбербанк будет отправлена!

Заявка будет рассмотрена в течение 2 рабочих дней с момента предоставления в банк полного пакета документов. Если решение будет положительным, то средства будут перечислены на счет открытой в банке карточки.

Какие документы нужны для получения кредита

Для оформления потребительского кредита Сбербанка физическим лицам требуется подтверждение личности, финансового состояния и трудовой занятости. Перечень документов для большинства клиентов в итоге может быть следующим:

- Паспорт РФ с отметкой о регистрации;

- Копия трудовой книжки;

- Справка 2-НДФЛ за последние 6 месяцев или по форме банка.

Это общий перечень. Пенсионеры могут подтверждать доходы справкой из ПФ РФ, а ИП – налоговой декларацией за прошлый год. Полный список документов в зависимости от конкретной ситуации лучше уточнить в банке.

При подтверждении финансового состояния Сбербанк может учесть доходы не только с основной работы. Подойдут также деньги, получаемые от работы по совместительству, а также пенсии и другие выплаты.

Как погашать кредит

Некоторые кредитные организации, например, Россельхозбанк, предлагают клиенту самому выбирать способ погашения займа — равными или диффиренцированными платежами. В Сбербанке такой возможности нет. Возвращать займ надо будет аннуитетными (равными) платежами. Вносить деньги следует ежемесячно, в соответствии с графиком погашения кредита, который вы получите во время оформления.

Условия досрочного погашения

Полное или частичное досрочное погашение займа осуществляется без предварительного уведомления Сбербанка. Минимальная часть досрочно возвращаемого кредита не ограничена. При этом осуществляется уплата процентов за фактический срок пользования кредитом. Подача заявления о досрочном погашении возможна также с использованием системы «Сбербанк Онлайн». Комиссия за досрочное погашение не взимается.

Что будет если не возвращать деньги?

За несвоевременное погашение кредита или неуплату процентов взимается неустойка. Ее размер составит 20% годовых с суммы просроченного платежа.

Неустойка будет браться за весь период просрочки. Санкции введут уже на следующий день после того, как клиент не сделал очередной платеж. Продлятся они до даты погашения просроченной задолженности.

Банк может ввести и другие виды ответственности за нарушение различных обязательств заемщика. Поэтому лучше заранее уточнить детали у сотрудников Сбербанка.

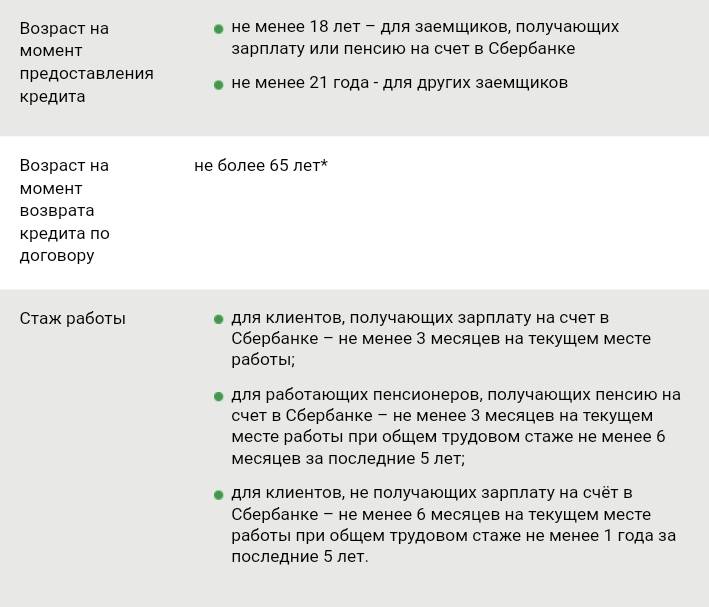

Общий стаж для получения займа

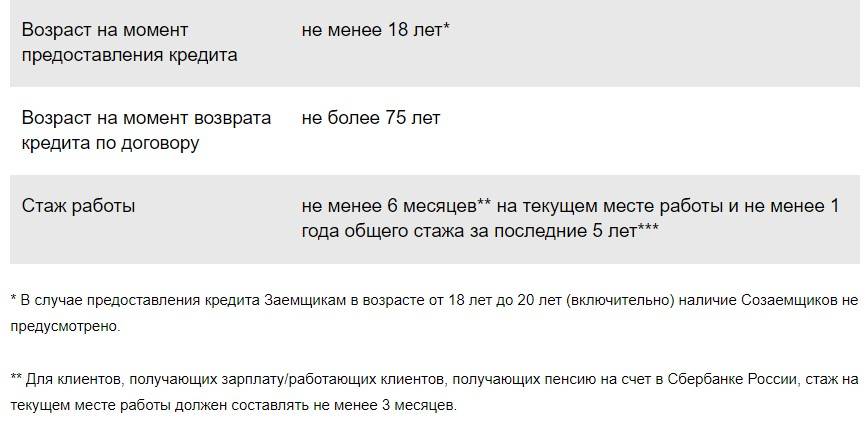

Устроившись на официальную работу, люди спешат обратиться с заявлением в ПАО Сбербанк, для того чтобы оформить потребительский или ипотечный кредит, но вот вопрос: стоит ли спешить? Среди прочих требований к заемщикам Сбербанк указывает, что лицо должно отработать на одном месте не менее 6 месяцев и иметь общий трудовой стаж не менее 1 года в течение последних 5 лет. Получается следующее.

- Если на кредит претендует молодой человек, который впервые устроился на работу, ему нужно отработать уже не полгода, а год, так как у него еще нет общего трудового стажа.

- Если заявитель долгое время (более5лет) был самозанятым, то устроившись на официальную работу, он тоже должен отработать не менее 1года, только после этого он сможет претендовать на кредит.

- Если заявитель работает на сезонных работах и трудоустраивается лишь на сезон, он вообще может не набрать необходимый шестимесячный стаж, поскольку он должен быть непрерывным.

Общий смысл понятен. Как видите, даже такое простое, на первый взгляд, требование содержит подводные камни. Можно ли их обойти? Разберемся с этим чуть позже.

Кредиты Сбербанка для физических лиц на большую сумму

Кредиты от Сбербанка вошли в жизнь каждого третьего россиянина, и это нормально. Взаимоотношение заемщика и банка позволяет взять займ в рублях на любые цели. Когда сумма небольшая, проблем не возникает. Но кредит на 1000000 рублей Сбербанк не считает мелким и поэтому относится к процедуре оформления со всей серьезностью.

Руководство банка позволяет взять кредит на 1 миллион рублей на 10 лет. Сроки и сумма (в меньшую сторону) может меняться, от чего зависит процентная ставка, а значит, размер общей переплаты. Предложений много, и отличаются они по следующим критериям:

- сумма (в рублях);

- процентная ставка (годовых);

- наличие обеспечения (залога);

- условия возврата (погашения).

Взять 1 млн руб. в кредит можно в различных банках и кредитных организациях. Но Сбербанк разработал самые выгодные и удобные условия. Поэтому население России доверяет именно ему. Основными различиями предложенных программ кредитования является требование к обеспечению, необходимость привлекать поручителей. Возникает вопрос, как взять миллион рублей в кредит Сбербанке под залог недвижимости. Каждый случай требует отдельного рассмотрения.

Без обеспечения

Услуга предоставляется гражданам выборочно, т. к. возвращать придется большую сумму, а требования к доходам заемщиков достаточно высокие. Если взять 1000000 рублей в Сбербанке даже на 5 лет, ошибочно будет полагать, что возврату подлежит чуть больше 16000 руб. в месяц. Взять деньги означает принять обязательство выплатить проценты. А при увеличенных сроках кредитования вы возвращаете намного больше, чем получаете.

Сбербанк при вынесении одобрения заложит в расчет необходимость на что-то жить и оплачивать обязательные платежи. Это еда, жилье, одежда и т.д. И, если заработной платы недостаточно, вы не сможете получить кредит в Сбербанке. Выход – взять с собой поручителей, которые согласятся разделить ответственность (не деньги). А если доход достаточный, то для подачи заявки на заем в миллион рублей достаточно предоставить паспорт и справку о заработке.

При этом в Сбербанке можно взять кредит на следующих условиях:

Берёте ли вы кредиты?

Да, это нормально 26.71%

Только в крайнем случае 23.99%

Приходилось, но больше не буду 18.12%

Нет, никогда не брал 31.18%

Проголосовало: 1363

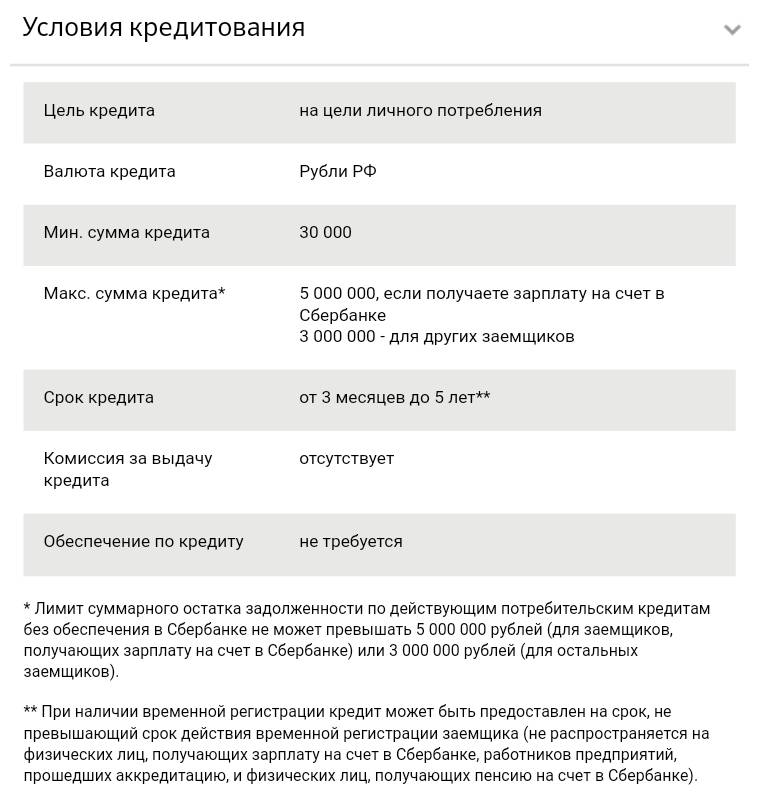

- Сумма — от 30000 до 3000000 руб.

- Процентная ставка – назначается персонально (максимально размер – 20% годовых, минимум — 13%).

- Срок кредитования составляет от одного года до пяти лет.

Назначение средств роли не играет при любых условиях оформления кредита. Позволительно взять деньги на ремонт, личные нужды, обучение, путешествие, покупку любых товаров и услуг без ограничений.

С поручителем

Если Сбербанк сомневается, сможет ли заемщик своевременно заплатить по кредиту, следует привлечь к процедуре поручителей. Ими выступают близкие, родственники, друзья. Не стоит путать этот термин с созаемщиком. Поручитель принимает ответственность только за невыплату (несвоевременное перечисление) задолженности. При этом взять кредитные деньги может лишь заемщик.

Поручитель также готовит пакет документации. Обращаясь в Сбербанк для подписания договора на кредит в миллион рублей, необходимо взять с собой поручителя, имеющего при себе паспорт и документы о заработной плате. Это справка 2-НДФЛ, где указано, сколько заработано за последние полгода. Документ выдается отделом кадров (трудоустроенным) и налоговой службой (предпринимателям). При этом в Сбербанке предлагают взять до 5 млн руб. в кредит.

Под залог недвижимости

Данный случай самый надежный. Залоговое имущество – гарантия Сбербанка. Недвижимость остается в пользовании у заемщика и сохраняется за ним в плане прав собственника. Единственный случай, когда залог идет с открытых торгов, – отказ выплачивать по кредитным обязательствам. Но, если в собственности есть дом, квартира, дача, гараж или земельный участок, Сбербанк предложит взять до 10 млн руб. в кредит на 20 лет под 12% с плюсом при особых условиях.

Залог недвижимости при ипотеке перезаложить нельзя. Данное имущество уже обременено, и в Сбербанке в кредит не дадут ни рубля. Все, что не обременено кредитными обязательствами, идет в залог. Есть привязка суммы кредита и стоимости недвижимости. Допускается взять до 60% от цены залогового имущества, которое формируется одним (и более) объектом по желанию заемщика. Процедура подачи заявки на кредит от Сбербанка усложняется лишь сбором документов. С собой необходимо взять бумаги на залог и заключение о его цене.

Как банки проверяют платежеспособность

Основной критерий для оценки потенциального заемщика – это его платежеспособность. Здесь будут учитывать все доходы клиента, а также его непогашенные обязательства. Размера заработной платы должно хватать на оплату задолженности по всем займам, на питание и на проживание. Например, при заработной плате в 35 000 рублей, клиент оплачивает 2 кредита по 10 000 каждый и коммунальные платежи в размере 5 000 рублей.

На проживание и питание клиенту остается 10 000 рублей, поэтому вряд ли банк его сможет расценивать как надежного клиента, ведь оставшихся денег хватит только на житье и питание

Из этого следует, что важное значение имеет не только размер дохода, но и количество и величина других обязательств по кредитам, ЖКХ, алиментам и т.д

Кто может получить миллион в долг от банка

Выписали на бумагу все свои расходы, доля их составила 60% от доходов.

В расходы отнесли:

- платежи за месяц по взятому ранее семьей кредиту;

- коммунальные платежи;

- арендная плата за квартиру;

- транспортный налог;

- плата за образование ребенка;

- алименты.

Требуемая сумма на ремонт — 1 миллион рублей. Кредит решили оформить в Сбербанке.

Собрали документы:

- Паспорт.

- Справка, подтверждающая доход (2-НДФЛ, справка по форме банка).

- Заверенная работодателем копия трудовой книжки.

Глава семьи решил оформлять кредит на себя. Он получал самую большую в семье зарплату, мог ее подтвердить. Доходы супруги и тещи тоже было решено показать банку и подтвердить документально. Так гарантий получить желаемую сумму станет больше.

Стаж его работы на одном месте превышал требуемые банком 6 месяцев на одном месте при общем стаже не менее 1 года за 5 лет.

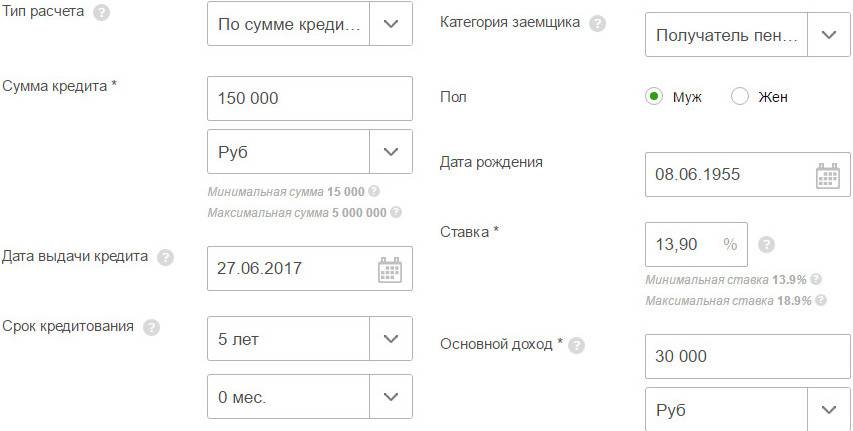

Предварительно провели расчет кредита. Сделать это просто: на официальных сайтах практически всех банков есть такая бесплатная услуга. Существует и общий для всех банков калькулятор, который при вводе дохода, процента, сроке кредитования выдаст и сумму, на которую может рассчитывать заемщик, и размер ежемесячного платежа.

Чистый доход (за вычетом перечисленных выше расходов) у Петровых составил составил 59 000,00 рублей, 40% из них банк может брать на ежемесячные взносы.

Условия кредитования:

- объявленная до конца 2018 года Сбербанком процентная ставка 13,90% годовых;

- срок кредита 60 месяцев;

- тип платежа аннуитетный (размер платежа не меняется в течение действия договора).

Нашему Петрову вполне можно рассчитывать на сумму кредита 1 миллион рублей на пять лет и ежемесячный взнос 23216,00 рублей.

Шестидесятилетнему пенсионеру со скромной пенсией в 12000 рублей Сбербанк может одобрить кредит 200 тыс. рублей с процентной ставкой 12,9% на 5 лет при условии получения пенсии в этом банке и отсутствием иных кредитов.

Кредитные карты для пенсионеров от Сбербанка

В любом отделении Сбербанка пенсионеры могут оформить не только потребительский кредит, но и кредитную карту с самым разным лимитом денежных средств. При этом поручители и залог будут не нужны.

Чтобы получить кредитку с лимитом денежных средств, пенсионер обязательно должен пользоваться дебетовой картой этого банка. Дебетовой картой может быть социальная карта или же карта Сбербанка, на которую он получает пенсию.

Лимит денежных средств на карте будет устанавливаться индивидуально, в зависимости от дохода клиента и других факторов.

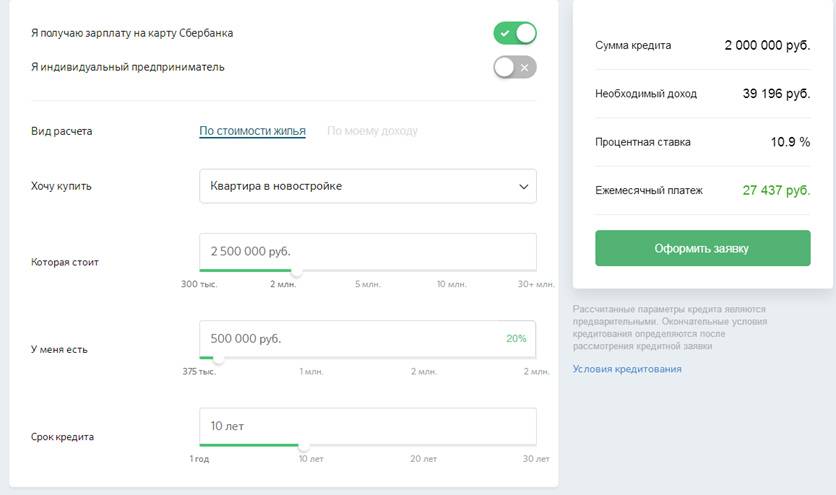

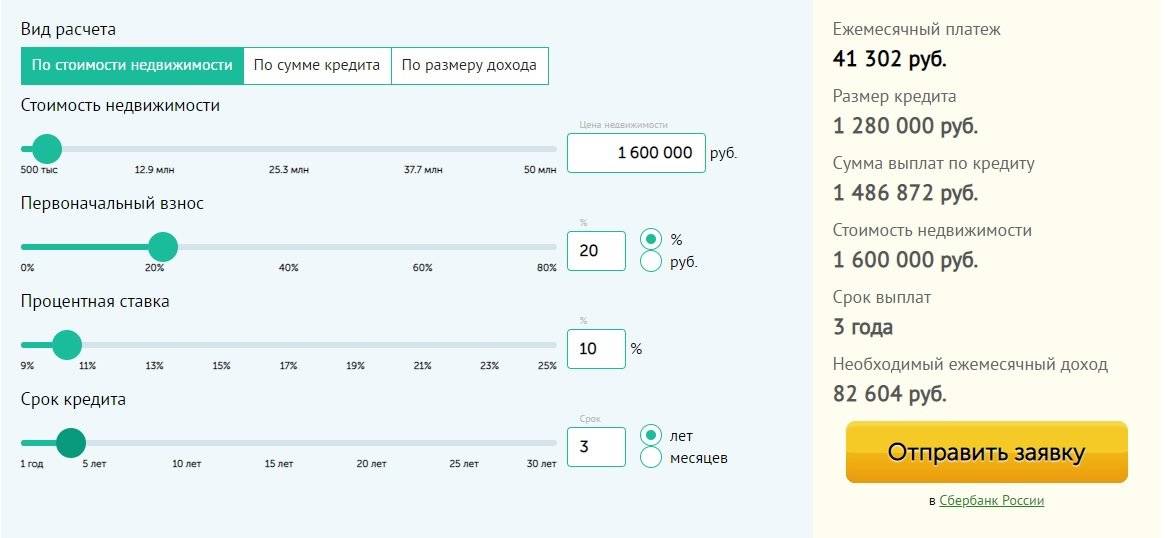

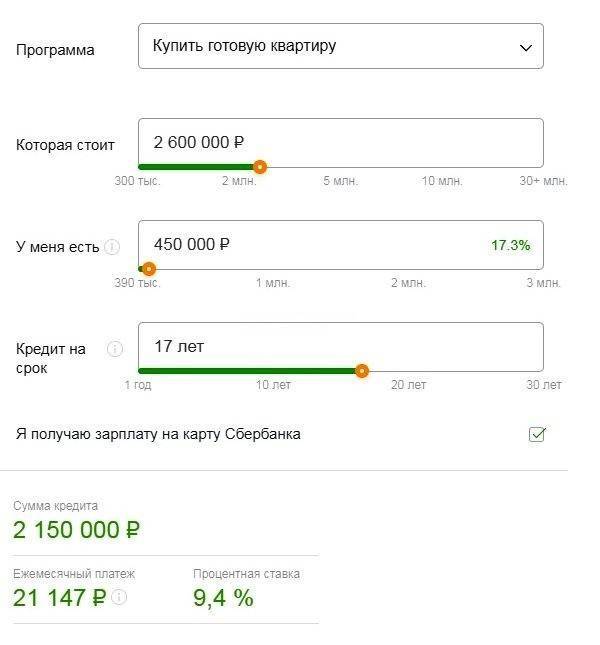

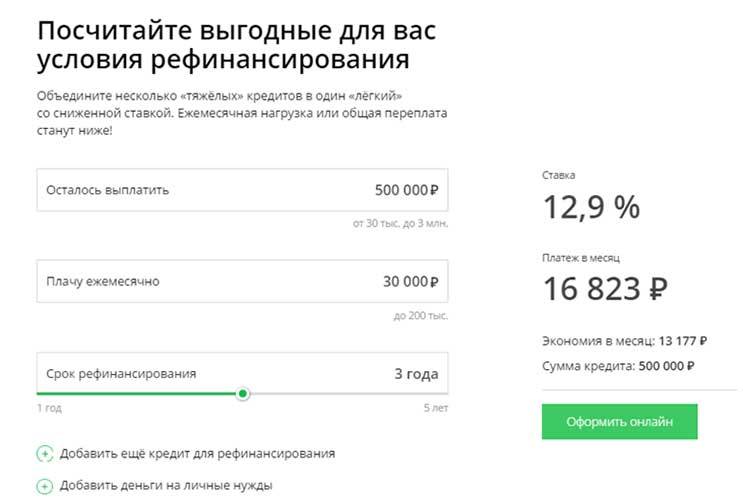

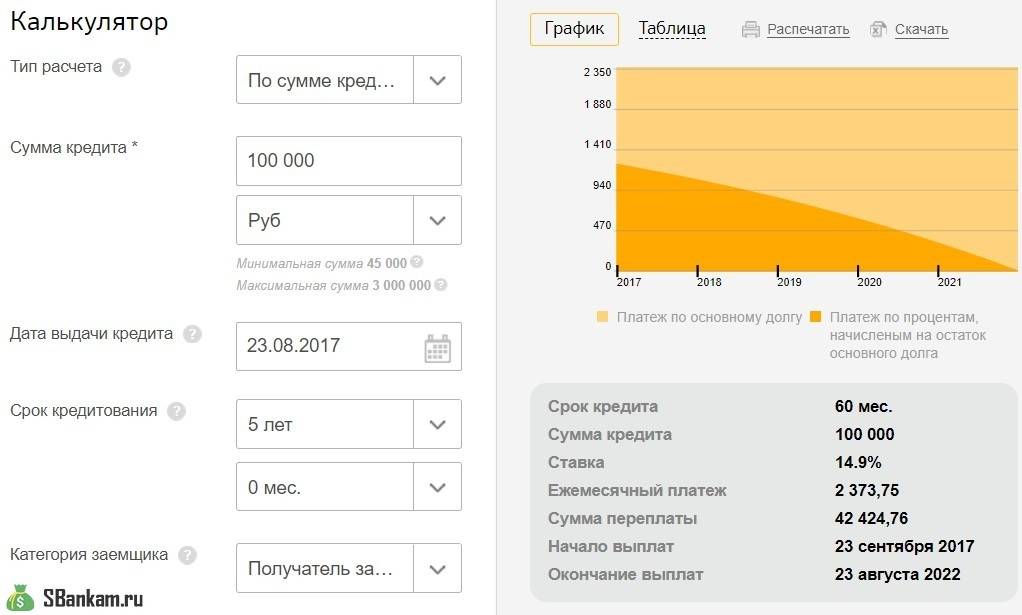

Удобным для пользователей интернета является дополнительный сервис — калькулятор потребительского кредита в Сбербанке. Можно онлайн рассчитать оптимальный вариант ссуды, подобрать величину и период, которые соответствуют доходу.

При введении всех данных он посчитает сумму ежемесячного взноса. Онлайн можно ознакомиться со всеми кредитными предложениями банка и использовать калькулятор для выбора выгодного варианта.

sberbank/ru/person/credits/money/consumer_unsecured. Чтобы рассчитать программу и проценты, надо заполнить специальную форму.

Туда вводятся сумма, срок, тип платежа и личные данные с указанием размера своих доходов.

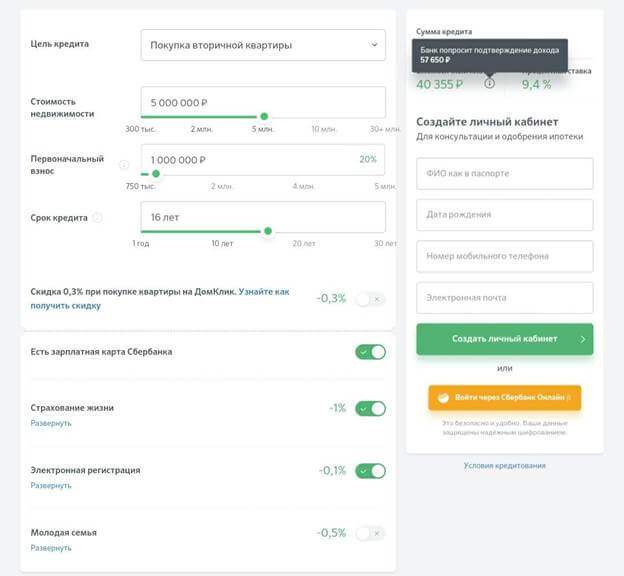

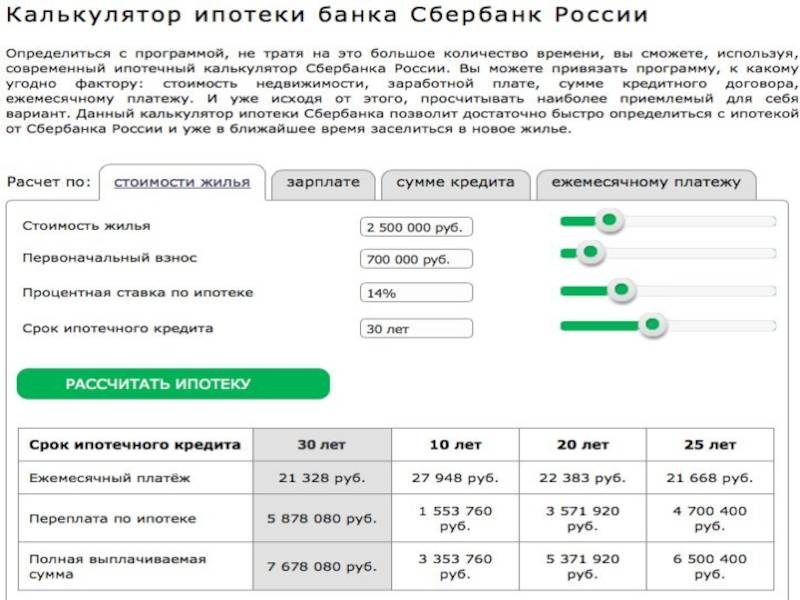

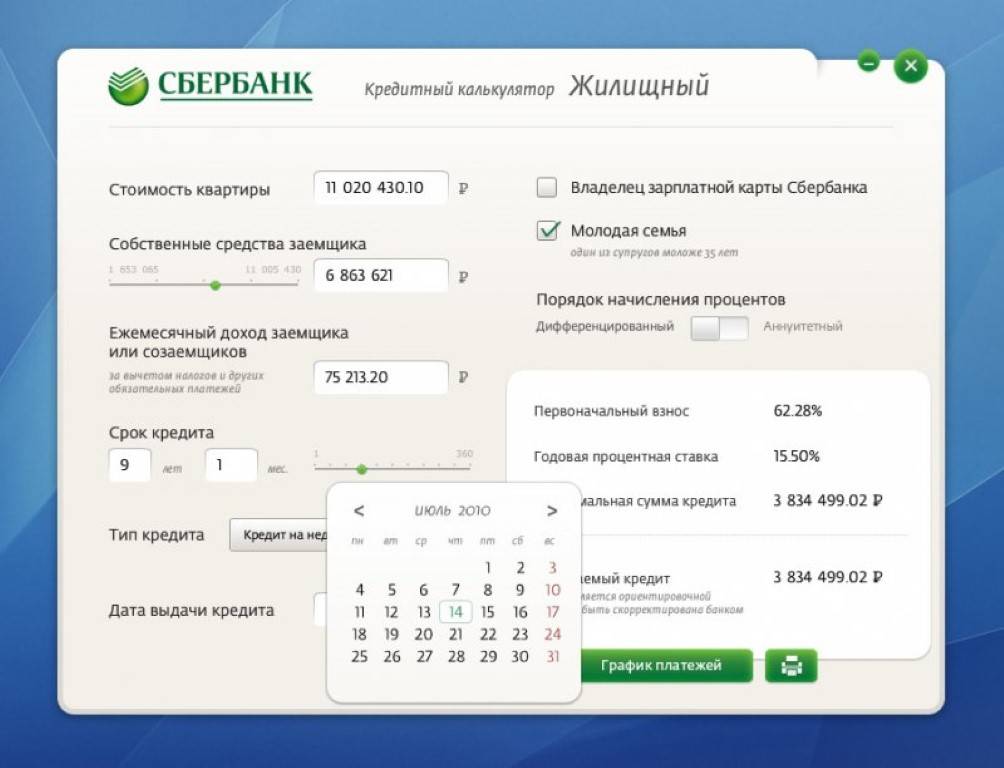

Калькулятор ипотеки находится здесь: http://www. sberbank/ru/person/promo/credits/igp, чтобы им воспользоваться, надо ввести в специальную форму стоимость объекта недвижимости, заемную сумму и сумму первого взноса, период кредитования, свои персональные данные и некоторые другие сведения.

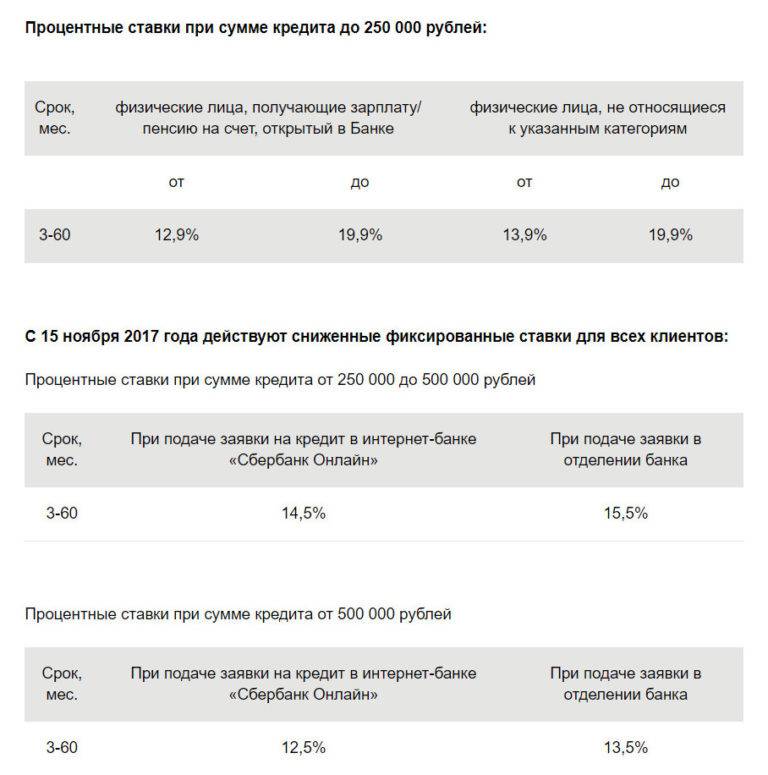

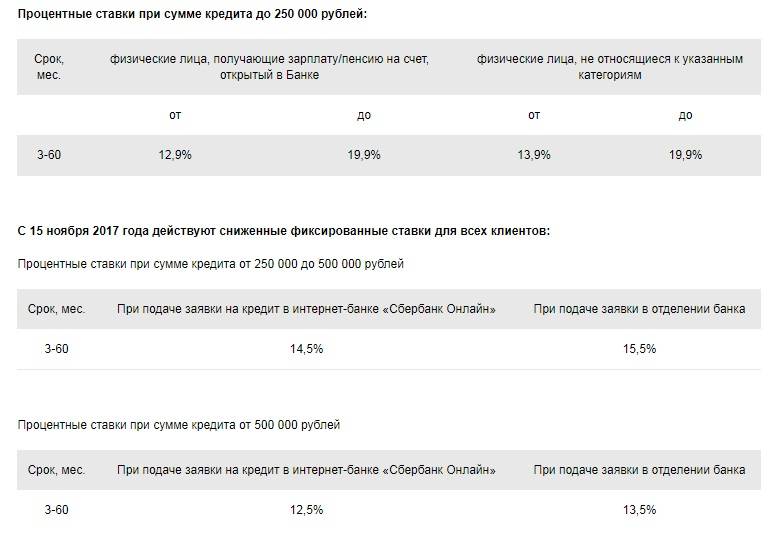

Потребительские кредиты Сбербанка с низкой процентной ставкой

потребительскому кредиту Сбербанка России

стала зависеть от наличия положительной кредитной истории, от получения заработной платы / пенсии на счет карты / вклада, открытого в банке и от срока кредитования.

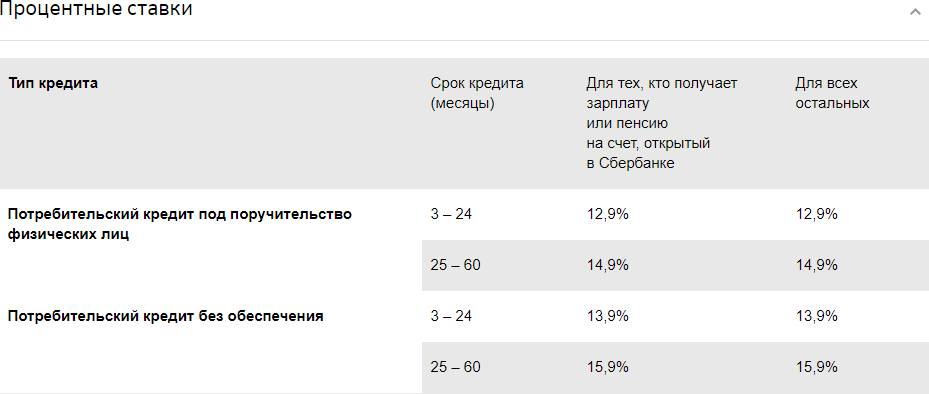

| №№ | Градация заёмщиков | Ставка по кредиту — от 3 мес. до 2 лет | Ставка по кредиту — от 2 до 5 лет |

|---|---|---|---|

| 1. | Физ. лица, получающие зарплату/пенсию на счет карты/вклада, открытый в Банке | от 13.9% до 18.9% | от 14.9% до 19.9% |

| 2. | Физ. лица, не относящиеся к указанной выше категории | от 14.9% до 19.9% | от 15.9% до 20.9% |

Итак, величина процентной ставки зависит от следующих параметров:

- От срока кредитования — чем больше срок, тем выше ставка.

- От отношений заёмщика с Сбербанком.

С 1 августа по 15 октября 2017 года

| №№ | Градация заёмщиков | Ставка по кредиту — от 3 мес. до 2 лет | Ставка по кредиту — от 25 мес. до 5 лет |

|---|---|---|---|

| 1. | Физ. лица, получающие зарплату/пенсию на счет карты/вклада, открытый в Банке | от 13.9% | от 15,9% |

| 2. | Физ. лица, не относящиеся к указанной выше категории | от 13,9% | от 15,9% |

Минимальные процентные ставки по акции применяются по одобренным заявкам на сумму потребительского кредита без обеспечения от 300 000 рублей и от 400 000 рублей (для отделений Сбербанка г. Москвы).

Как это отражается на заёмщике? Это значит, что чем больше срок кредитования, тем больше процентов будет начислено и уплачено банку, так как применяется метод — аннуитетных платежей.

Проценты по ссуде зависят от:

- наличия (отсутствия) залога, или поручителя;

- периода кредитования;

- наличия договора с банком на получение выплат;

- назначения займа.

Виды займов | Сумма кредита(рублей) | Период кредитования (месяцев) | Процентная ставка (%) | Возраст (лет) | Дополнительные документы |

Без залога | до 1500000 | 3-60 | 14,9-22,9 | 21-65 | — |

С поручителем | до 3000000 | 3-60 | 13,9-21,9 | 18-75 | — |

Для военнослужащих | 500000, 1000000 | 60 | 15-16,5 | от 21 | на НИС, до 1000000 – документы на залог |

Под залог | 500000- 10 млн. | до 20 лет | 14-14,75 | 21-75 | на недвижимость |

На ЛПХ | 500000, 700000 | 3-60 | 20 | 21-75 | выписка из похозяйственной книги |

На рефинансирование | до 1000000 | 3-60 | 14,9-23,9 | 21-65 | информация о кредитах |

Наличие обеспечения или поручителя гарантирует заемщикам низкие начисления. Потребительский кредит в Сбербанке с низкой процентной ставкой предлагают:

- с привлечением поручителя;

- с предоставлением в обеспечение недвижимости.

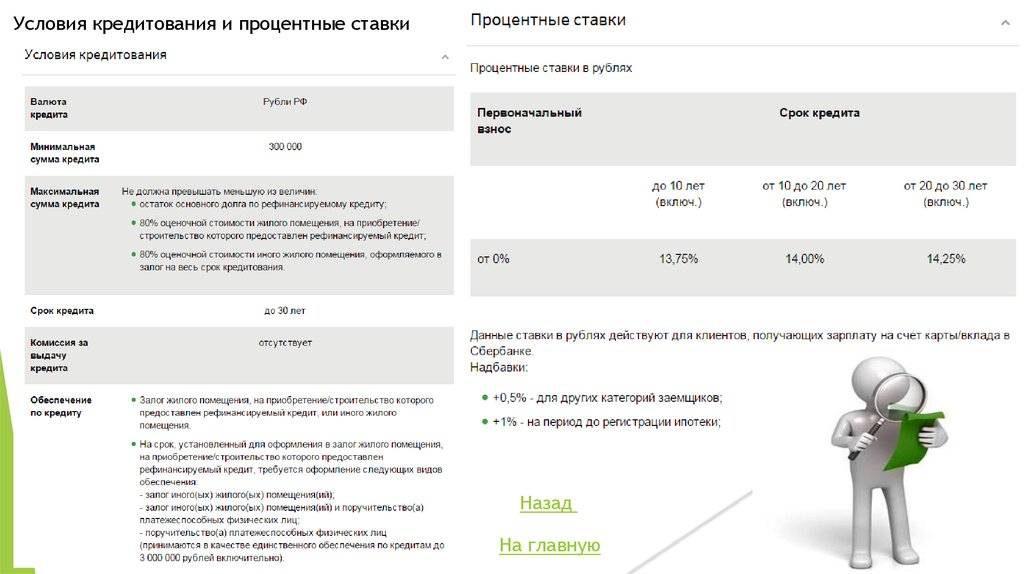

Соотношение суммы займа к оценочной стоимости имущества | До 10 лет | 10-20 лет |

До 40% стоимости | 14% | 14,5% |

40-60% стоимости | 14,25% | 14,75% |

Сколько могут дать?

Если необходим крупный заем на личные нужды, следует показать банку свою платежеспособность. Это значит, что зарплаты клиента должно хватать для обеспечения семьи, оплаты обязательств перед другими банками и на погашение кредита. Второй важный фактор – банковская история, в ней должны отсутствовать просрочки и взыскания со стороны кредиторов. Если ваша зарплата поступает на счет в Сбербанке, шансы на получение кредита значительно возрастают.

Владельцы зарплатных карточек могут оформить ссуду до 5 млн. рублей, остальные заемщики – до 3 млн. рублей. Итоговая сумма кредита без поручителей станет известна только после рассмотрения анкеты. Первый этап проверки – скоринг, который автоматически отсеивает неподходящие заявки. После этого рассчитывается платежеспособность по доходу клиента.

Если вам нужная крупная сумма, просите более длительный срок выплаты. Максимально возможный срок кредитования – 60 месяцев, поэтому размер ежемесячного платежа часто оказывается слишком большим. Именно недостаток финансов в большинстве случаев становится причиной автоматического отказа по скорингу.

Процентная ставка зависит от нескольких факторов – срока кредитования, суммы, категории заемщика и пр. Какой процент действует в Сбербанке на данный момент:

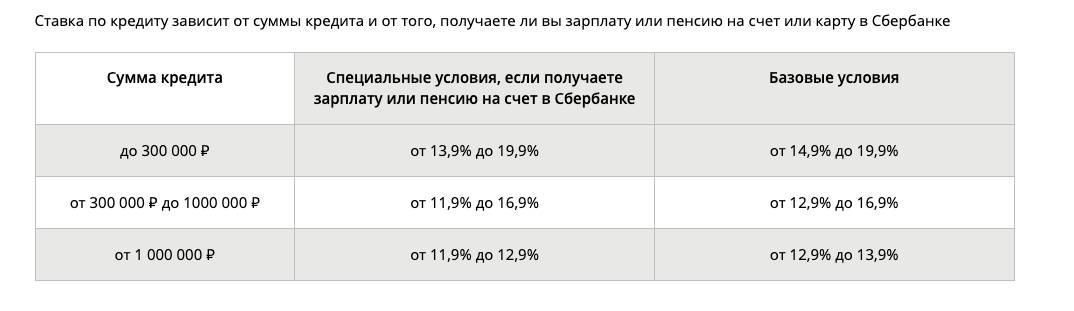

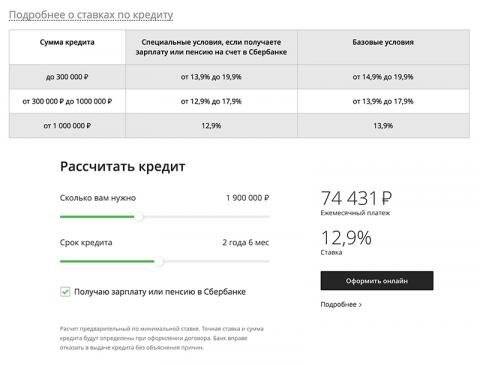

- Базовые ставки (для тех, у кого нет зарплатной или пенсионной карточки): до 300 тысяч рублей – 14,9%-19,9%, от 300 тысяч до 1 млн. рублей – 12,9%-16,9%, от 1 млн. рублей – 12,9%-13,9%.

- Зарплатники и владельцы пенсионных счетов: до 300 тысяч рублей – 13,9%-19,9%, от 300 тысяч до 1 млн. рублей – 11,9%-16,9%, от 1 млн. рублей – 11,9%-12,9%.

Окончательное решение по процентной ставке будет известно после одобрения кредита. Банк вправе устанавливать ее индивидуально в пределах указанного диапазона. Максимальный кредит в Сбербанке также зависит от финансовых условий конкретного клиента.

Потребительский кредит для зарплатных клиентов Сбербанка: условия

Самый распространенный и популярный вид кредитования — потребительский. Данные займы могут быть целевыми и на любые нужны.

Несмотря на то что граждане, получающие зарплату на карту Сбербанка, обладают рядом привилегий при оформлении кредитов, ставку для них никто не понизит. Но плюсом станет ускоренное рассмотрение заявки и возможность получить деньги на карту.

Новым клиентам придется ждать предварительного решения 1-3 дня, далее идти в банк с полным пакетом документов и ждать еще 5-7 дней. При положительном решении деньги можно будет забрать в кассе банка наличными.

Процентная ставка

Сбербанк разработал несколько предложений потребительских кредитов. Ставка на этот год зависит от срока:

- до 2-х лет – ставка от 15,9% годовых;

- более 2 лет – ставка от 16,6%.

Если зарплатный клиент решает взять кредит с обеспечением, процентная ставка уменьшится на 1%. Обеспечение — залог имеющейся недвижимости или привлечение поручителей. Кстати, лица готовые за вас поручиться, также проверяются кредитором. Это могут быть платежеспособные, совершеннолетние граждане РФ со стабильной и высокой заработной платой.

Необходимые документы

Поскольку все необходимые сведения есть в базе данных, заемщику с зарплатной картой Сбербанка достаточно предъявить только дин документ — паспорт гражданина РФ. Паспорт нужен для идентификации личности заемщика, а сведения о зарплате, месте проживания, иные данные уже внесены в его досье. Кредитная история проверяется системой на основании имеющихся сведений.

Размер кредита зависит от уровня заработной платы заемщика. Если имеются дополнительные источники доходов, к примеру, договор о сдаче недвижимости в аренду, следует предъявить его сотруднику банка. Это позволит увеличить сумму кредита. А ставка, в свою очередь зависит от размера заема.

Порядок подачи заявки и сроки одобрения

При подаче заявки онлайн, заемщик заполняет анкету, где указывает:

- требуемую кредитную сумму;

- срок, в течение которого обязуется погасить долг с процентами;

- дополнительные источники дохода, если есть.

Срок рассмотрения заявок от зарплатных клиентов — до 2 часов. Это основная привилегия. Одобренная сумма зависит от уровня доходов и срока, который указан в запросе. Если банк сочтет запрашиваемую сумму непосильной для конкретного лица, могут запросить дополнительные источники доходов. Другой вариант — одобрят меньшую сумму.

При назначении конечного размера займа банк руководствуется правилом — ежемесячная сумма платежа по кредиту не должна превышать 40% доходов. При этом в расчет берется кредитная история и суммируются другие, открытые кредитные обязательства.

Дальнейший алгоритм действий заемщика при одобрении заявки:

- посещение любого отделения Сбербанка с паспортом;

- ознакомление с кредитным договором, его подписание;

- получение кредитных средств на имеющуюся дебетовую карту или на новую карточку Momentum.

На заметку! Оформить кредит корпоративный клиент может и без посещения отделения банка, воспользовавшись услугой «Банк на работе».

Получение кредита

Зарплатный клиент может получить деньги наличными или на имеющуюся дебетовую карту, если такой вариант предусмотрен программой, по которой он оформляет кредит. Про предложению «Кредит наличными», естественно, получить деньги на карту невозможно.

Большинство зарплатных карт сегодня относятся к платежной системе МИР или Mastercard/

Выплата долга и штрафы за просрочку

Зарплатная карта поможет в погашении долга. Через Сбербанк Онлайн можно настроить автоплатеж кредита с карты. Так в установленную дату с пластика будет списываться требуемая сумма. При этом за день до даты платежа держатель получит смс-напоминание о том, что завтра деньги «Х». Следует убедиться, что на балансе достаточно денег.

Другие способы погашения долга:

- С карты или счета через личный кабинет Сбербанк Онлайн, не настраивая Автоплатеж.

- Наличными через терминалы;

- С карты через банкомат;

- Наличными в кассе банка.

Помните, что всегда требуется номер договора.

Погашать кредит следует своевременно и в полном объеме. При просрочке подготовьтесь к выплате пени в размере 20% от суммы очередного платежа. Штраф начисляется за каждые сутки. Помимо увеличившегося долга вас ждет отрицательная пометка в кредитной истории. А это грозит сложностями при желании оформить другой кредит в Сбербанке или ином банке.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

Программа поддержки заемщиков: условия и особенности

С 2017 года Сбербанк принимает заявки в рамках программы поддержки заемщиков, оказавшихся в трудной финансовой ситуации. По условиям банк может снизить размер кредитной задолженности по ипотеке на 30%, но не более, чем на 1,5 млн рублей. Стать участником программы могут клиенты, попадающие в одну или несколько категорий:

- Лица с инвалидностью либо родители инвалида.

- Опекуны или родители, на иждивении которых есть несовершеннолетние дети, а также студенты или аспиранты возрастом до 24 лет, обучающиеся на очной форме.

- Ветераны боевых действий.

Также есть определенные условия для участия в программе. Участвовать могут те заемщики, средний совокупный доход семьи которых не превышает двойной размер минимального прожиточного минимума. Размер обязательного платежа по ипотеке увеличился более чем на 30% с момента оформления договора. Залоговая недвижимость является единственным жильем. Ипотека оформлена и получена более года назад. Площадь квартиры не превышает установленных программой норм: для однокомнатных – до 45 квадратов, для двухкомнатных – до 65 квадратов, для трехкомнатных – до 85 квадратов.

Для оформления реструктуризации потребуется собрать пакет документов:

- удостоверение личности;

- подтверждение, что заемщик попадает в одну из категорий (медсправка об инвалидности, свидетельство о рождении ребенка/детей, справка из института);

- подтверждение трудовой занятости и доходов;

- документы о недвижимости, подтверждающие собственность, квадратуру.

Подавать документы можно даже в том случае, если клиент уже пытался поучаствовать в программе. Для этого вновь собирается полный пакет бумаг и подается в банк.

Требования к трудовому стажу для получения ипотеки

Без официального трудоустройства и стажа ипотека не выдается ни одной финансовой организацией. Информация о том, сколько работает человек и зарабатывает, говорит о платежеспособности заемщика, уменьшает риски невозврата средств

Перед оформлением ипотеки важно подтвердить свою благонадежность документально

Документы для подтверждения того, сколько клиент отработал:

- Оригинал или ксерокопия трудовой книжки. Если человек предоставляет копию, то она должны быть заверена работодателем.

- Оригинал или ксерокопии трудовых договоров. Они могут быть действующими или завершенными. Копии должны быть обязательно заверенными.

Документы для подтверждения того, сколько работает человек, можно взять в отделе кадров. Записи в трудовой книжке и печати должны хорошо читаться. Смазанные и нечеткие данные подвергаются сомнению. Разрешается запросить любое количество копий трудовой книжки.

Сколько бы ни работал человек, он может получить отказ, если окажется, что его часто увольняют или он сам не задерживается на одном месте надолго. Также деньги не выдадут, если работник нарушал условия трудового договора, долгое время оставался безработным или же на момент получения ссуды не имеет официального места трудоустройства.

Для финансовых организаций важно не только то, сколько человек отработал, — большое значение имеет и его профессиональная репутация. Если гражданин часто меняет сферу деятельности или его увольняют из-за некомпетентности и по другим причинам, то банк не станет рисковать и выдавать долгосрочный заем

Важно иметь официально высокую заработную плату. Благодаря этому банк убеждается, что у человека есть средства для ежемесячного внесения платежей

Если доход поступает на карту Сбербанка, то можно рассчитывать на выгодные ипотечные условия. Также учитывается, платит ли клиент налоги и наличие карьерного роста.

Уровень заработной платы для получения ссуды!

Основное требование к потенциальному клиенту, которое выдвигают все кредитные организации — это наличие стабильного и официального дохода.

Кроме того, даже при высокой заработной плате потенциальный получатель ссуды может параллельно выплачивать крупные алименты или уже иметь несколько кредитов в других банках: в этом случае кредитор, скорее всего, откажет в выдаче денежных средств.

Многие кредитные организации заявляют о выгодных предложениях и о доступных ссудах для людей с зарплатой в районе 10 000 рублей.

Однако большинство банков рассчитывают займы в зависимости от зарплаты потенциального клиента.

- При белой зарплате в 10 000 рублей максимальная сумма кредита будет составлять 150 000 с учетом наличия поручительства и недвижимости в собственности. В этом же случае банковские работники вряд ли оформят для клиента кредитную карту с самым маленьким лимитом. Однако многие банки готовы предоставлять таким заемщикам самые выгодные условия: это Сбербанк, Восточный Экспресс и Ренессанс и другие;

- При белой зарплате в районе 15-20 000 рублей (средний доход по регионам), сумма выданной ссуды не превысит 300 000 рублей. Для получения максимальных средств потребительского кредита придется предоставить поручителя и принести справку о рабочем стаже на последнем месте работы — не менее 1 года. Сколько дадут кредит, если зарплата 20 000, в первую очередь зависит от самой организации. Наиболее выгодные условия предоставит тот же Ренессанс, ВТБ Банк Москвы, ОТП Банк или Тинькофф;

- При белой зарплате в 25-30 000 рублей практически любой банк предоставит возможность взять потребительский кредит на сумму до 400 000 рублей. Рассчитывать на такую сумму могут те, у кого есть собственная недвижимость и положительная кредитная история. Учитывая тот факт, что эта сумма — высокая зарплата для регионов РФ, большинство банков с удовольствием подпишет кредитный договор с потенциальным получателем ссуды;

- Для клиентов с высокой зарплатой (для регионов это — 40 000 рублей), заявку на получение большой ссуды (500 000 — 1 млн рублей) можно подать в любой банк — большинство из них ее одобрит. Конечно, для этого требуется хорошая кредитная история, поручительство или собственная недвижимость.

Как приобрести заем?

По условиям получения кредита отправить заявку на рассмотрение можно тремя способами:

- Лично через отделение банка. Из документов возьмите только паспорт. Сама анкета заполняется в электронном виде банковским сотрудником с ваших слов. Проверка кредитной заявки происходит в течение 2 часов. Если вам одобрили ссуду, можно сразу переходить к выдаче кредита.

- Через удаленный сервис Сбербанк Онлайн. Его может подключить любой владелец карты этого банка. Авторизуйтесь в системе и зайдите во вкладку «Кредиты». Выберите ссылку на получение займа и заполните анкету. Если при рассмотрении возникнут вопросы, вам позвонит банковский специалист, поэтому будьте на связи.

- На работе. Услуга доступна только зарплатным клиентам. Если у организации есть договор со Сбербанком, за ней закрепляется персональный менеджер. Он может собирать кредитные заявки от сотрудников. Специалист выезжает на предприятие, сканирует документы и помогает заполнить анкету, после чего сам отправляет ее на рассмотрение.

Денежные средства могут быть зачислены на карточку зарплатного клиента или выдаваться в банке. Удаленное займа получение доступно при электронном оформлении заявки. В остальных случаях за кредитом необходимо подойти в банк и подписать кредитный договор.

Рассчитать ипотеку по зарплате в Сбербанке

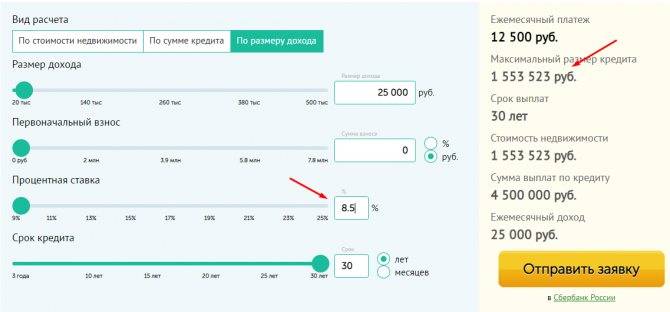

Чтобы заявку приняли к рассмотрению, стоит заранее определиться, какой размер дохода учтет банк при выдаче средств. Для предварительных расчетов потребуется выбрать конкретную кредитную программу и просчитать величину ежемесячных платежей при имеющемся заработке. Расчеты удобно сделать при помощи онлайн-калькулятора, размещенного на сайте банковского учреждения. Но эти суммы имеют условный характер. Более точные цифры будут озвучены кредитным специалистом после учета всей полученной информации о самом клиенте.

Вам может быть интересно:

Логичнее всего заявителю определиться с размером платежей, которые будут для него комфортными. Исходить можно из стоимости аренды жилья, которую семья тратит ежемесячно. И второй вариант – платеж, сопоставимый с суммой ежемесячных накоплений, которые семья откладывала раньше из своего семейного бюджета на первоначальный взнос.

Почему для банка так важен трудовой стаж заемщика

Обычно требования к тому, сколько работает и получает денег заемщик, небольшие. Платежеспособность гражданина определяется тем, сколько месяцев человек отработал на последнем месте, его доходом и общим рабочим опытом. Учитывается только официальный заработок с записью в трудовой книжке.

Рассмотрим, почему для банка важно, сколько отработал человек, это:

- Подтверждение возможности вносить выплаты по кредиту;

- Уменьшение рисков для банка, связанных с неоплатой займа.

Различные финансовые организации выдвигают разные требования к тому, сколько нужно отработать заемщику. Рабочий опыт обязательно подтверждается документально – трудовой книжкой или контрактом. Если предоставляются копии, то их предварительно заверяют работники отдела кадров. Подлинность бумаги тщательно проверяется банком. Если человек попытается обмануть систему, то его заносят в черный список.

Почему нужно кредитоваться в Сбербанке?

На данный момент в Сбербанке действует акция «Новогодний кредит», заем по которой вы можете взять до конца января. Что же собой представляет этот кредит?

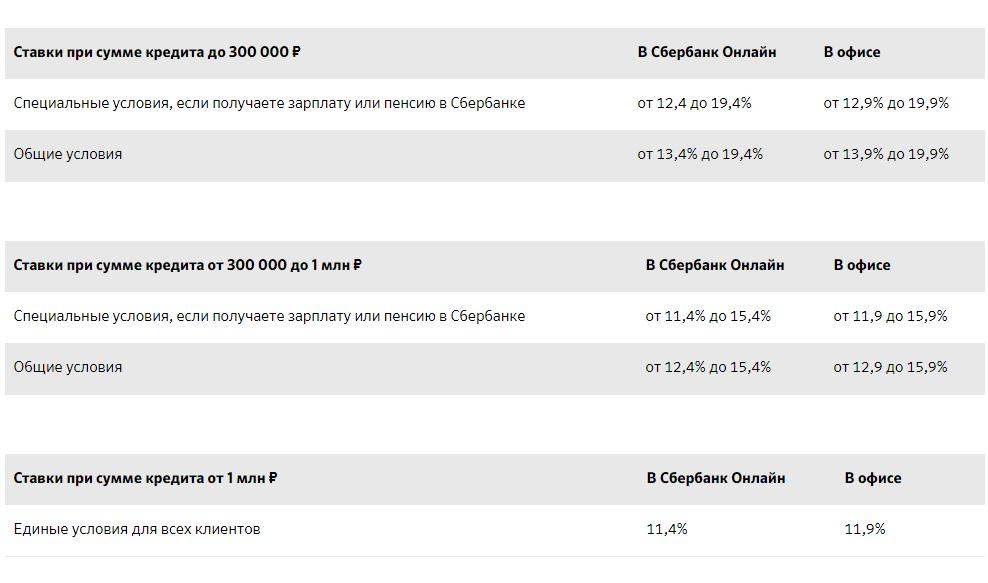

Во-первых, клиентам предлагается довольно низкая процентная ставка: всего 11,9% годовых при подаче заявки онлайн и 12,4% при оформлении в офисе. Конечно, это минимальные значения, а максимальные зависят от суммы, срока кредита и вашей платежеспособности. Но в целом, даже минимальное значение здесь значительно ниже, чем минимальные значения ставок в других банках.

В долг можно взять до 5 миллионов рублей на срок до 7 лет.

Так же нужно отметить прозрачные условия кредитования: все требования к заемщикам и список необходимых документов есть на официальном сайте организации, на странице с Новогодним кредитом.