Как защитить свою позицию

Для защиты своей позиции в суде следует, в первую очередь, объективно оценить ситуацию. Имеются ли основания для уменьшения долга? Можно ли рассчитывать на получение дополнительного срока? Стоит ли подавать встречное требование?

Для защиты своей позиции в суде следует, в первую очередь, объективно оценить ситуацию. Имеются ли основания для уменьшения долга? Можно ли рассчитывать на получение дополнительного срока? Стоит ли подавать встречное требование?

Не всегда действия должника эффективны и обоснованны, важно понимать, когда они принесут результат, а когда шансы отсутствуют. Перед началом судебного процесса рекомендуется:

Перед началом судебного процесса рекомендуется:

- Внимательно изучить исковое заявление и список приложений.

Особое внимание стоит обратить на расчёт требования. Также следует проверить список приложений и соответствие иска формальным требованиям, указанным в ГПК РФ

- Подобрать собственные доказательства.

Стоит сравнить приложения истца с имеющимися бумагами. Также следует дополнительно прочесть кредитный договор и дополнительные соглашения к нему.

- Подготовить заявления и подать их в суд.

Если ответчик хочет заявить о чём-то в судебном порядке, то рекомендуется обратиться в письменном виде.

Следует сразу решить, будет ли привлекаться для участия в процессе представитель или все действия будут производиться самостоятельно. Иногда лучше потратиться на специалиста, это позволит остаться в плюсе в будущем.

Срок исковой давности

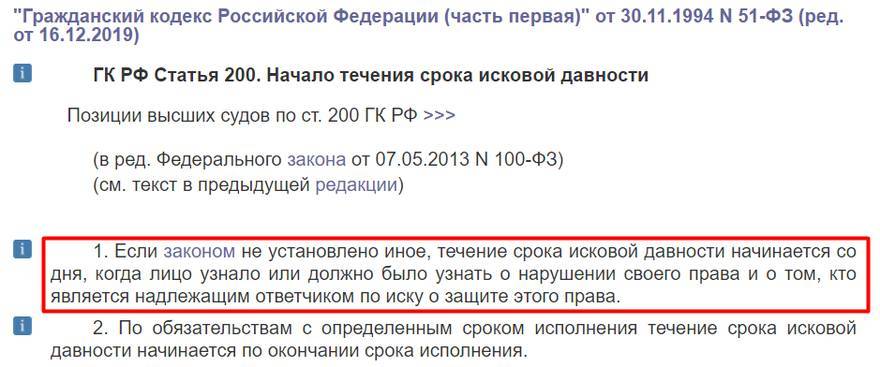

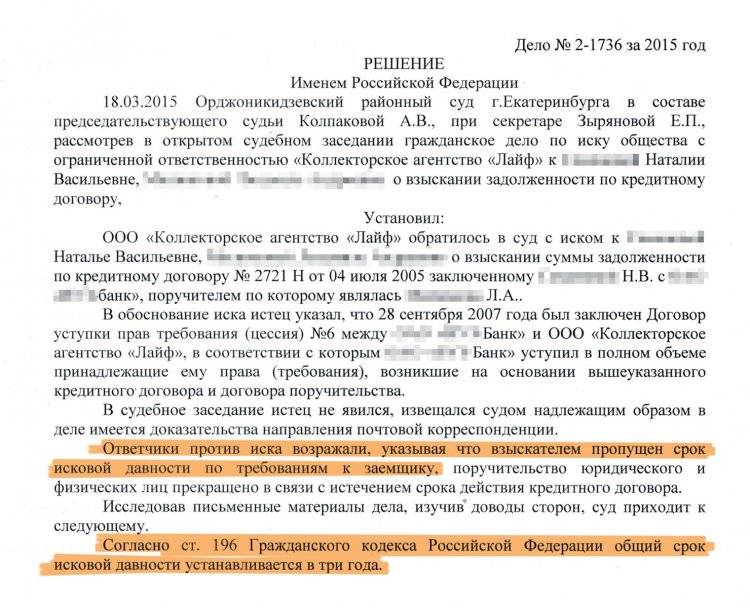

Об этом термине знают многие заемщики, особенно те, которые не платят по кредиту и ждут, когда истечет срок давности. Он составляет три года, по истечении которых банковские учреждения не имеют полномочий требовать долг через суд.

Однако ситуация спорная.

Нет точного определения, с какого именно времени следует отсчитывать эти три года:

- С момента последнего платежа.

- С того момента, когда должен закончиться кредит.

В отношении потребительских кредитов на относительно небольшие суммы на практике применяется первый случай. Но даже когда прошел срок давности, банк вправе подать в суд на неплательщика.

Срок давности стоит еще оспаривать, подтверждая документально. При грамотном подходе к делу со стороны ответчика и его защиты, решение в таких случаях выносится в пользу должника, после чего официально никакого долга не остается.

Но никто не отменял коллекторские службы, для которых никаких сроков не существует. В таких случаях должнику следует сразу же обращаться в прокуратуру, где закон будет на его стороне.

Вторым вариантом банки пользуются нечасто, лишь в тех случаях, когда сумма долга достаточно велика, и всегда в своих корыстных целях. Большие кредиты, как правило, выдаются на длительные сроки (5-7 лет).

И если человек с долгом свыше миллиона рублей прекратил вносить платежи, то даже за один год сумма может удвоиться, а за пять превратится в 5 миллионов. После того, как проходит три года, должник становится уверенным, что банк про него забыл, тем более прошел срок давности.

Однако, банк подает исковое заявление на заемщика с максимальными процентами за неуплату, а на заявление о сроке давности отвечает, что он наступает после окончания предполагаемого срока кредита. Если договор был на 5 лет и плюс срок давности, то у банка 8 лет с момента выдачи средств на получение денег обратно.

В подобных судах, где фигурируют значительные суммы, работают максимально опытные юристы, с которыми не каждый адвокат справится.

Что происходит с задолженностью после судебных заседаний?

Очень часто заемщики проигрывают банкам в суде, так как не предоставляют в процессе разбирательства по делу достаточное количество доказательств, способных повлиять на решение. Если заёмщик подавал банку заявление с просьбой предоставить кредитные каникулы, либо реструктуризовать кредит — в таком случае, суд должен об этом знать. Если же банк получал заявления от заёмщика, но не давал на него ответа — это и будет преимуществом при рассмотрении дела в суде.

Чтобы уменьшить штрафные санкции, необходимо доказывать в суде собственную правоту, прибегая ко всем законным методам. Если суд примет сторону заёмщика, то будут списаны страховые и комиссионные суммы. Главное, ответственно подойти к решению проблемы, и, по возможности, заручиться поддержкой хорошего адвоката — специалиста в банковской сфере.

При задолженности, сумма которой равна либо превышает 500 тыс. рублей, можно добиваться в суде признания себя банкротом. Если суд примет соответствующее постановление, то имущество, включая все ценности, конфискуют, в счет погашения задолженности. Если вырученных денег не хватит для выплаты кредита, то долг перед банком все-равно признают полностью погашенным.

Главное, что необходимо усвоить заемщику — если банк подал на вас в суд, чтобы добиться погашения задолженности, ни в коем случае не игнорируйте судебные заседания. Отстаивайте собственные права, используя для этого все законные методы.

Заемщик допустил просрочку – чего ему следует ожидать?

В условиях экономического кризиса банки серьезно озабочены стабильностью своего финансового положения. Именно поэтому они достаточно строго относятся к заемщикам и при первой же задержке в уплате долга обращаются за помощью в суд.

В то же время приобретение бытовой техники, автомобилей, квартир, телефонов с использованием заемных средств – практика достаточно распространенная. В итоге каждый второй гражданин РФ ныне сталкивается с необходимостью внесения ежемесячных платежей в банк.

Однако непредвиденные обстоятельства могут поставить под угрозу поэтапное погашение долга – что в этой ситуации может сделать банк кредитор:

- Во-первых, за просрочку в течение одного месяца финансово-кредитные учреждения иски в суд обычно не подают, как правило они ограничиваются уведомлениями в виде писем или СМС-сообщений.

- Во-вторых, банк может обратиться за помощью к коллекторам, и те начнут использовать в отношении должника свои психологические уловки.

Если все перечисленные выше меры не возымеют успеха, банковское учреждение обращается с исковым заявлением в суд.

Как об этом узнает заемщик? На его домашний адрес придет повестка о явке на судебное заседание в конкретное время и дату.

Списание долгов онлайн не выходя из дома

Учитывая режим самоизоляции, объявленный во многих регионах России, и с целью минимизации контактов наших потенциальных клиентов с другими людьми, мы предлагаем «списание долгов» через процедуру банкротства физических лиц онлайн (не выходя из дома).

Как это работает?

1

Получаете бесплатную консультацию у специалиста компании «Долгам.НЕТ» онлайн посредством видеосвязи (Skype, WhatsApp, Viber). За 60 минут отведенного на консультацию времени наш специалист детально проанализирует Вашу ситуацию и озвучит возможность или невозможность списания долгов через процедуру банкротства. В случае если у Вас нет серьезных противопоказаний к процедуре банкротства, Вам будет предоставлен полный расчет предстоящих затрат в процедуре банкротства.

3

Вы высылаете нам пакет документов в электронном виде. Вы высылаете в электронном виде все необходимые для процедуры банкротства документы. Оригиналы нам понадобятся лишь на первом судебном заседании (примерно через 1,5-2 месяца). Это могут быть как скан-копии, так и качественные фотографии, сделанные на смартфон.

4

Мы готовим заявление о Вашем банкротстве со всеми необходимыми приложениями и высылаем Вам на ознакомление. Вы должны быть в курсе того, какие документы от Вашего имени подаются в суд и рассылаются кредиторам.

5

Рассылаем заявления о банкротстве всем Вашим кредиторам по почте и подаем его в электронном виде в арбитражный суд через сервис «Мой арбитр». Для подачи заявления в электронном виде потребуется Ваша учетная запись на портале «Госуслуги», либо нотариальная доверенность на по нашей форме.

6

Суд принимает заявление к производству и назначает дату первого судебного заседания. Обычно судебное заседание назначается через 1-2 месяца после подачи заявления о банкротстве. В настоящее время в связи с «карантином» эти сроки могут увеличиться до 2-3 месяцев.

7

Представляем Ваши интересы в суде по нотариальной доверенности. Доверенность можно сделать у любого нотариуса (некоторые нотариусы оказывают услуги по оформлению доверенности на дому) по нашему образцу. В Москве, Московской области и Санкт-Петербурге не требуется Ваше личное участие на судебных заседаниях (за Вас присутствует наш юрист по доверенности). В других регионах может потребоваться одна личная явка с Вашей стороны. Не пугайтесь этого. Наш юрист также будет присутствовать с Вами на суде и предварительно проведет Вам детальный инструктаж о том, что и как говорить на судебном заседании.

8

Добиваемся полного освобождения Вас от долгов. Торжественно вручаем Вам определение суда о завершении процедуры банкротства и освобождении Вас от долгов. При необходимости защищаем Ваши интересы в судах апелляционной и кассационный инстанции без взимания дополнительных плат.

C чего начать? Доверьте свое банкротство «Долгам.НЕТ»!

Меня зовут Донсков Дмитрий Игоревич.

Я действующий арбитражный (финансовый) управляющий и генеральный директор компании «Долгам.НЕТ».

Более 3-х лет я и моя команда работаем над тем, чтобы процедура банкротства физического лица стала доступнее и прозрачнее.

Приглашаю Вас на бесплатную консультацию по телефону 8-800-333-89-13 (звонок бесплатный). Я и моя команда будем рады ответить на Ваши вопросы по банкротству физических лиц. Если же Вы решите воспользоваться нашими услугами, то я гарантирую, что:

- У Вас не будет болеть голова о том, где найти финансового управляющего;

- Вы заплатите ровно ту сумму, что прописана в договоре (никаких скрытых платежей);

- Вместе «плечом к плечу» мы пройдем процедуру банкротства до логического конца – списания долгов, а если что-то пойдет не так, мы вернем Вам деньги. Подробнее

Что делать, если банк подал в суд

Судебный процесс представляется более выгодным должнику, чем банку. В рамках разбирательства, должник получает возможность:

Подать встречный иск с каким-либо требованием.

Например, о расторжении договора или о взыскании какой-либо компенсации. Встречное требование подаётся по общим правилам и должно содержать те же приложения, что и обычное исковое заявление.

Подать возражение на исковое заявление с целью уменьшить платежи.

Например, если банк требует сумму за период, который был оплачен или неустойка представляется несоразмерной.

Потянуть время.

Есть разные способы немного увеличить срок рассмотрения дела, которыми нужно пользоваться осторожно. Однако злоупотреблять ими не стоит, так как суд вполне может отказать в использовании методов при возникновении подозрений

В рамках судебного процесса должник получает ряд возможностей по собственной защите, которых он не имел ранее. Подача собственного иска не всегда обоснована, обращение к банку через претензионный порядок тоже не всегда приносит результат.

Кроме того, стороны всегда могут подписать мировое соглашение, договорившись о каких-то особых условиях выплат.

Действия заемщика при удовлетворении судом иска кредитора

Если итоговое решение оказалось целиком на стороне истца, можно оформить апелляцию. Но практика показывает неэффективность такой процедуры. Максимум, что можно получить от нее – это растянуть процесс еще на 2–3 месяца. Также стоит попросить у банка-займодавца предоставить рассрочку для выплаты суммы.

А в течение времени полученной отсрочки пытать искать покупателей на собственное имущество с целью продажи и получения денег для оплаты долга. В любом случае это сделают приставы с гораздо меньшей выгодой для должника. Переписать имущество после вынесения судебного решения не имеет смысла – это следует делать еще до начала заседаний. Иначе заемщик может быть обвинен еще и в мошенничестве.

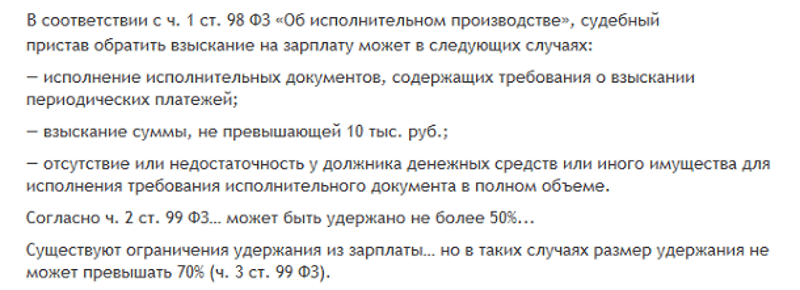

Для уплаты задолженности судебный пристав может взыскивать часть зарплаты

Для уплаты задолженности судебный пристав может взыскивать часть зарплаты

Особенности конфискации имущества

Судебные приставы действуют строго в рамках действующего законодательства. И далеко не сразу приступают к конфискации. Поэтому после окончания суда должник может спокойно жить дальше, постепенно, по частям внося проплаты по долгу. Здесь возможны два варианта событий:

- Официальное трудоустройство. Пристав направляет на место службы постановление, на основании которого из зарплаты должника будет ежемесячно удерживаться определенная часть и направляться на выплату.

- Неофициальная занятость. Здесь можно совместно с приставом разработать и оформить соглашение о постепенном погашении долга. Остановиться на той сумме, которую ответчик может выделать из месячного бюджета.

Если такие варианты должник не хочет использовать, тогда приставы и переходят к стандартному алгоритму взыскивания долга. А именно:

- поиск счетов/депозитов, принадлежащих ответчику;

- их закрытие и блокировка;

- перевод имеющихся там средств на погашение долга;

- изъятие ценного имущества.

По имеющемуся закону РФ единственное жилье приставы не имеют право изъять у ответчика. Также никто не станет арестовывать недвижимость при сумме задолженности до 100–150 000 руб. Обычно изымают в счет погашения автомобили, ювелирные изделия, дорогую бытовую технику. Если ничего ценного у должника не обнаруживается, то пристав, опираясь на ст.46 (п.3, 4) ГК РФ просто закрывает дело и отсылает банку исполнительный лист. Дело о взыскании начинается заново.

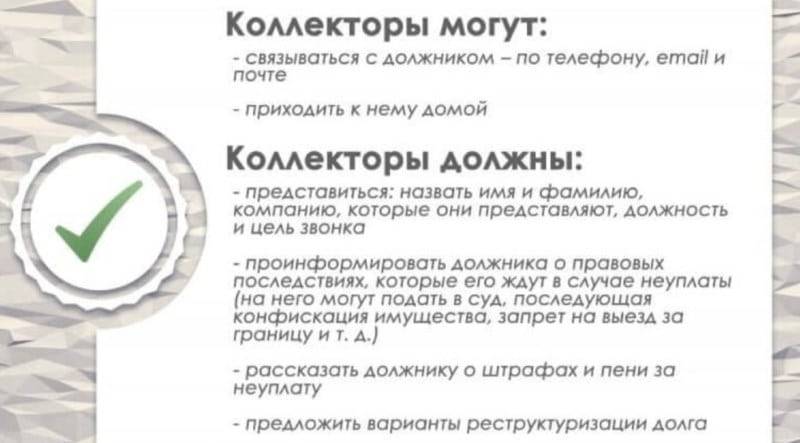

Права и обязанности коллекторов

Права и обязанности коллекторов

Процедура банкротства физического лица

Действующее законодательство РФ допускает возможность признания банкротом физического лица. Такая возможность актуальна для тех заемщиков, которые задолжали кредитору более полумиллиона рублей. Чтобы получить статус банкрота, гражданину необходимо обратиться в суд и оформить соответствующее заявление. Предварительно следует воспользоваться услугами опытного юриста в таких делах.

Что делать если банк подал в суд за неуплату кредита

Нарушение гражданином его кредитных обязательств может привести к тому, что кредитор, после досудебных мероприятий подаст в отношении должника иск для принудительного взыскания долга.

Проблема здесь заключается в том, что, во-первых, законом не регламентированы сроки, спустя которые банк получает право обращения.

Во-вторых, большинство заемщиков не представляют себе, что в такой ситуации предпринимать.

Как узнать подал ли банк в суд

Основной и единственный документ, подтверждающий предстоящее судебное разбирательство — это судебное уведомление.

При кратковременной просрочке или длительной задолженности эмитенты неоднократно предупреждают должника о поданном в судебный орган заявлении

Заемщику не следует обращать внимание на такие заявления кредитора

Должник (клиент учреждения) должен быть уведомлен о решении принять иск к рассмотрению, сумме долга (общая задолженность, предъявленная в заявлении), месте и времени проведения разбирательства, о наименовании судебного органа и о данных судьи-председателя.

Что делать если банк подал в суд: последствия

Проблема заключается не в самом заявлении за неуплату кредита, и последствий только от его подачи ждать не следует. Последствия наступают одновременно с судебным решением.

Два варианта: первый — невыплата кредита приведет к наложению ареста на ликвидное имущество, банковские и зарплатные счета должника, и по причине образовавшегося долга будет наложен запрет на выезд за границу страны.

Второй — должник будет выплачивать кредит по исполнительному листу. Начисление процентов в этом случае останавливается.

При нарушении обязательств заемщики, у которых нет имущества, а в отдельных случаях и постоянного дохода, становятся серьезной головной болью для банков.

Статья за неуплату задолженности существует, но работает она не тогда, когда заемщик не может платить, а тогда когда может, но не делает этого. Для уголовного наказания сумма неуплаты должна составлять не менее 1,5 млн. рублей.

И это должно быть именно злостное уклонение от погашения кредитной задолженности.

Вызовут ли вас в суд?

«Банк подал в суд за неуплату кредита обязаны ли меня вызвать на суд» — этим вопросом задаются многие должники. Рассмотрение дела по неуплате долга может проходить заочно, без участия клиента банка. После этого клиент ставится в курс относительно принятого решения, и дело считается завершенным. Но в любой ситуации должник должен быть уведомлен соответствующим образом.

Что может решить суд и что делать вам?

Проблема большинства должников заключается в игнорировании правила об обязательной явке на рассмотрение собственного дел по неуплате долга. Именно это предопределяет самые нежелательные для заемщика последствия.

Во-первых, если кредитор подал на клиента в суд по невыплате кредита, это еще не означает, что решение будет вынесено обязательно в пользу истца. Кредитное соглашения и механизм образования заявленного долга будут тщательно анализироваться, поэтому судебное решение может быть следующим:

- Удовлетворение всей заявленной суммы задолженности (узнать сумму долга клиент может в уведомлении);

- Анализ и перерасчет просрочки, и решение об удовлетворении ее части;

- Полный перерасчет начисленных процентов (без изменения тела кредита);

- Решение в пользу ответчика (заемщика).

Если банк подал в суд за неуплату кредита, то что делать и что может решить суд захочет узнать хочет каждый новоявленный должник. Статистика по делам о невыплате кредита говорит не в пользу заемщиков. В более чем 90% случаев судебное решение направлено на полное взыскание долга. В некоторых случаях сумма долга при просрочке существенно занижается.

Что будет если банк подал в суд за неуплату кредита 2018

Если банк обратился в судебный орган, и у клиента на руках имеется судебное уведомление со всеми реквизитами, то желательно обращаться в таком случае к банковским (кредитным) юристам.

Со стороны банка будут выступать профессиональные юристы, поэтому пытаться самостоятельно решать свое дело о невыплате не стоит, ведь реальных шансов на положительный исход такого рискованного предприятия для среднестатистического клиента крайне мал.

Если юристы не смогут помочь клиенту, то последствия будут следующими: возбуждение исполнительного производства и последующий арест всего ликвидного имущества. Если в течение установленного приставами срока долг не выплачивается (даже в малой его части), то на арестованное имущество налагается взыскание и его последующая реализация.

Реально ли списать долг по кредитам через банкротство?

Процедура установления факта некредитоспособности физического лица осуществляется через суд или через МФЦ.

Банкротство физического лица через арбитражный суд позволяет избавиться от старых долгов практически в любом объеме, если:

- у должника нет достаточно ценного имущества, чтобы средств от его реализации хватило на проведение расчетов с кредиторами;

- у должника слишком маленький доход для полноценной оплаты ежемесячных платежей.

В 80% случаев банкротство проводится через реализацию имущества. Остальные 20% приходятся на судебную реструктуризацию долгов. Это реабилитационная процедура, которая помогает восстановить платежеспособность.

Через банкротство физ. лиц можно списать долги по кредитам, микрозаймам, ЖКХ, налогам, штрафам, распискам и т.д.

Сколько стоит банкротство?

Наши услуги и цены

Услуга

Стоимость

Внесудебное банкротство физ. лица «под ключ»

25 570 руб.

Списать долги

Подготовка документов к процедуре внесудебного банкротства

14 560 руб.

Списать долги

Судебное банкротство физических лиц «под ключ»

от 8 410 р./мес.

Списать долги

Дополнительные услуги

от 2 160 руб.

Списать долги

Чем же выгодно банкротство физ. лиц в 2022 году?

- с первого судебного заседания прекращаются любые претензии в адрес должника, выбивание долгов и другие меры, применяемые банками, МФО, коллекторами;

- приостанавливаются исполнительные производства у судебных приставов;

- сумма задолженности перестает расти;

- отпадает необходимость вносить ежемесячные платежи по кредитам.

Внесудебная процедура через МФЦ поможет только тем должникам, чей долг менее 500 000 руб.

В чем подвох? Обязательное условие — закрытое исполнительное производство по причине отсутствия имущества.

Наша команда

Владислав Квитченко

генеральный директорТатьяна Смирнова

Старший юрист по банкротству физ. лицГригорий Нечаев

Юрист по банкротству физ. лицОлег Мартин

Финансовый аналитикЯрослав Митьков

Младший юрист по банкротству физ. лиц

Частые вопросы

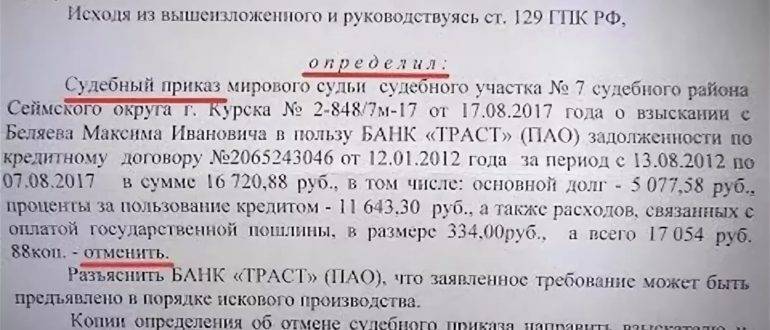

Можно ли подать заявление в суд на списание долга, если прошло более 3 лет с момента последнего платежа?

Все зависит от того, обращался ли банк за взысканием долга. Если в пределах трех лет после последнего платежа был подан иск и банк получил исполнительный лист, срок давности фактически уже не применяется. Для списания долга можно подавать только на банкротство по общим правилам.

Если за три года банк не обратился в суд, срок давности будет пропущен. В этом случае обращаться на банкротство не имеет смысла. Если банк решит подать в суд, достаточно заявить в суде о пропуске срока, потребовать прекращения дела. После этого принудительное взыскание будет невозможно.

Может ли банк отказаться закрывать кредит, рефинансируемый другим банком?

Банк закроет кредит, как только получит возмещение по основной сумме задолженности и начисленным процентам. При этом банк не должно интересовать, кто будет платить по кредиту. Если заемщик нашел другой банк и получил одобрение на рефинансирование, деньги будут перечислены не закрытие первоначального кредита.

Как только средства поступят на кредитный счет, банк обязан закрыть кредит, а по запросу заемщика выдать подтверждающий документ (справку об отсутствии задолженности, выписку по счету).

Как пройти судебную реструктуризацию и погасить долг за 3 года?

Банкротство не обязательно завершается реализацией имущества и списанием долгов. Целью процедуры может быть восстановление платежеспособности должника. Для этого подается план реструктуризации задолженности, который будет рассматриваться в судебном заседании, с учетом мнения кредиторов.

План реструктуризации можно утвердить на 3 года, если с этим будут согласны все кредиторы. Так как кредиторы получают шанс вернуть деньги, они дадут согласие на реструктуризацию, если должник подтвердит готовность и возможность платить. На период реструктуризации будут приостановлено начисление неустоек, пени, других штрафных санкций.

Как списать долг за ипотеку многодетной семье?

1. Можно полностью или частично списать до 450 тыс. руб. по Федеральному закону № 157-ФЗ, если у семьи третий ребенок родился в период с 1 января 2019 года по 31 декабря 2022 года. Закон № 157-ФЗ был принят специально для поддержки многодетных семей с малолетними детьми. Выделение средств на погашение ипотеки осуществляется через систему и банк ДОМ.РФ. Максимальный размер субсидии составляет 450 тыс. руб. Если остаток по ипотеке меньше, субсидия будет выплачена по фактическому остатку.

2. В судебном процессе или в ходе банкротства можно добиться реструктуризации долга, подписать новый график платежей и получить временную отсрочку.

Слушание началось — к чему быть готовым

В первую очередь судья пытается подвести стороны к мирному разрешению финансового спора. Если полюбовно договориться не удалось, то судебная практика говорит не в пользу заемщика. Принцип возвратности кредита лежит в основе всех судебных решений.

Встречаются случаи, когда иск удовлетворяется не по всем пунктам. В процессе слушания у неплательщика есть все шансы снизить неустойку и отменить штрафы. Для этого необходимо убедить судью в сложной финансовой ситуации, представить справки и документы, подтверждающие случайность и объективность ее наступления.

Другим важным для ответчика аспектом судебной позиции является способ взыскания долга. Судья может назначить компенсацию долга за счет ареста и реализации имущества или постепенную выплату путем ежемесячных отчислений из зарплаты.

Статьи:

Что делать, если банк требует погасить кредит досрочно

Что будет если не платить кредит 3 года и нужно ли платить если банк обанкротился?

Варианты развития ситуации

Результатом судебного слушанья может являться два варианта развития ситуации:

- Банк идет на заключение мирового соглашения.

- Банк настаивает на принудительном взыскании долга службой судебных приставов.

Мировое соглашение

В рамках судебного процесса стороны могут прийти к мировому соглашению о пересмотре суммы и сроков возврата задолженности. Фактически речь идет о реструктуризации. В этом случае кредитор и заемщик оформляют дополнительное приложение к кредитному договору. Суд утверждает новый график платежей.

Методы взыскание долга ФССП

Деятельность приставов по взысканию долга регулируется законами №118 и №229. В арсенале сотрудников ФССП есть несколько действенных способов истребования средств с неплательщика.

Арест, конфискация и реализация имущества

Недвижимость, автомобиль, ценные бумаги, наличные деньги, средства на вкладах, ювелирные изделия, бытовая техника — все свободное имущество может быть изъято и должника и реализовано на торгах.

Удержания из зарплаты

По исполнительному листу может быть удержано до 50% от зарплаты. Такой способ постепенного возврата долга часто оказывается самым комфортным для неплательщика, особенно в случае «серой премии».

Запрет на выезд за границу

Пристав-исполнитель имеет право запретить выезд за границу, если долг свыше 10 тыс. руб. В случае некоторых должников этот метод оказывает должное воздействие и гражданин оперативно погашает задолженность перед кредитной организацией.

Чего не стоит делать заёмщику

В рамках слушанья у должника есть возможность снизить долг, убрав штрафы и пени и оспорить некоторые пункты договора (например, навязанную страховку). Для того чтобы выработать эффективную стратегию защиты собственных интересов, следует учесть приведенные ниже рекомендации:

- Во-первых, нельзя допускать панику и депрессию. В любых обстоятельствах нужно искать позитивное зерно. В случае суда , несомненным плюсом является прекращение начисления процентов и пени, «заморозка» суммы общей задолженности.

- Во-вторых, не следует пропускать слушания. Заемщику выгодно показать себя с наилучшей стороны. Исполнительность, пунктуальность и рассудительность дают шанс получить реструктуризацию от банка или мягкое судебное решение (например, отмена штрафов и постепенный возврат долга за счет отчислений из заработной платы).

- В-третьих, не следует тянуть с визитом на юридическую консультацию и обращением к адвокату. Во время процесса следует взывать не к эмоциям судьи, давя на жалость трудным финансовым положением, а оперировать фактами и нормами права. Обычному гражданину обычно не хватает знаний и навыков для того, чтобы отстоять свою точку зрения в суде.

Выиграть процесс при просроченном кредите нельзя, можно попытаться добиться уменьшения его суммы. Банки начисляют пени и штрафы за нарушения сроков погашения платежей. Иногда сумма таких дополнительных начислений превышает первоначальную сумму займа. Квалифицированный адвокат сможет так обставить ситуацию, что судья отменит пени и снизит заявленную сумму к возврату.

Когда банк подает в суд за долг по кредиту

По ст. 14 ФЗ № 353 от 2013 г., в случае нарушения заемщиком сроков выплаты кредита более чем на 2 месяца в течение последнего полугода банк может потребовать у него всю сумму единовременно и(или) расторгнуть договор.

О своем решении он должен уведомить клиента и дать ему не менее 30 дней на исполнение. Таким образом, фактически право обращаться в суд у банка возникает после 3-месячной просрочки.

Подача искового заявления — привилегия банка, а не обязанность. Некоторые финансовые учреждения тянут до последнего (почти до окончания срока давности), чтобы общий размер задолженности вырос из-за процентов и штрафов.

Период исковой давности по кредитам — 3 года с момента первой просрочки. Он открывается заново, когда банк инициирует судебное разбирательство или должник подтверждает свои обязательства письменно или лично, например приходит в отделение обсудить сложившуюся ситуацию и написать заявление на реструктуризацию/рассрочку.

Варианты решения суда

Если вы оказались в эпицентре судебных разбирательств, у вас есть еще 2 варианта помимо непосредственного участия в исковом производстве. Вы можете:

- Признать банкротство физического лица. Если банк подал в суд, но у вас все равно нет денег для погашения, вы можете списать долги. Данная процедура происходит только через Арбитражный суд, от вас потребуется заявление и документы, свидетельствующие о вашей несостоятельности. В общей сложности банкротство может длиться 6-7 месяцев, следует быть готовым и к реализации имущества. Тем не менее, у вас не отберут жизненно необходимую собственность, она защищена законом:

- сельскохозяйственные строения;

- дом или квартиру, если это единственный у вас объект жилой недвижимости;

- домашний скот;

- рабочее оборудование;

- бытовую технику;

- личные вещи.

- Сослаться на срок давности. Если вы не платили по кредиту 3 года и больше, не выходили на связь в этот период, вы можете в суде сослаться на истечение срока давности – спустя 3 года никто не может требовать погашения долговых обязательств. Таким образом, необходимо, чтобы неуплата кредита длилась 3 года – это основное условие. Заметим, что на практике такое встречается очень редко – банки тоже хорошо информированы о сроках.

Если у вас остались вопросы или вы хотите получить консультации грамотных специалистов – обратитесь к нашим юристам! Мы индивидуально рассмотрим вашу ситуацию и подскажем наиболее актуальные решения!

Осталось узнать, что будет, если банк подал в суд, и его требования признали законными:

- Постановление будет передано работникам ФССП. В рамках обеспечения исполнительного производства они вправе запретить вам покидать страну, арестовать все счета и имущество. Кроме того, работники ФССП могут направить вашему работодателю исполнительный лист, предписывающий до 50% от вашего официального дохода отчислять в счет погашения долга.

- Залоговое имущество будет передано банку и пойдет в оплату задолженности. Если его стоимость окажется выше размера долга, то заемщику будет выплачена разница в сумме. Под реализацию попадает ипотечная недвижимость и залоговые автомобили, приобретенные по программе автокредитования.

- Кредитная история заемщика будет дополнена негативной записью, что существенно снижает его шансы на повторное получение кредита.

Именно из-за негативных последствий рекомендуется решать вопросы с кредитором в досудебном порядке.

Для того, чтобы суд принял решение в пользу должника, необходимо представить следующие документы:

- Должник писал в банк заявление с просьбой о реструктуризации долга, однако, в ответ получил отказ.

- Документальное подтверждение уменьшения ежемесячного дохода.

- Справка о серьезных проблемах со здоровьем.

- Потеря имущества по причине стихийного бедствия (пожар, наводнение).

- Заемщик потерял работу по причине сокращения штатов.

- Должником является женщина, которая ушла в декретный отпуск.

- Серьезная болезнь близкого родственника заемщика.

- Причины иного характера.

Самые распространенные судебные решения по делам о кредитах:

- Досрочное внесение суммы долга.

- Удержание ежемесячных отчислений с заработной платы должника.

- Пересмотр условий кредитного договора, изменение графика выплат.

- Погашение долга кроме пени и штрафов.

- Взыскание долга путем ареста и последующей продажи имущества должника.

- Рефинансирование кредитной задолженности.

Решение судьи будет в пользу должника, если он:

- аргументированно выстроил свою защиту;

- подготовил документы, подтверждающие его доводы;

- честно выполнял свои кредитные обязательства;

- вовремя уведомил банк о своих финансовых трудностях и искал пути решения сложившейся ситуации.

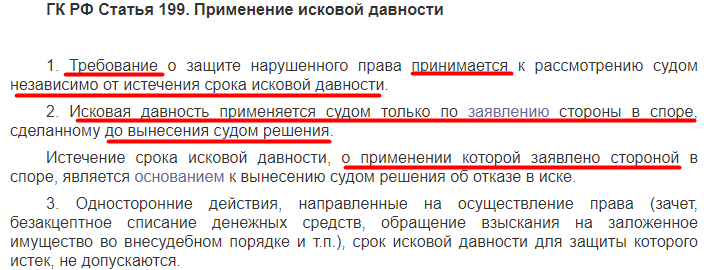

Также судья будет на его стороне, если банк подал иск по прошествии трех лет с момента начала исковой давности. В этом случае должник может подать ходатайство об отклонении иска на основании ст. 199 Гражданского кодекса, которая регламентирует исковую давность.

Склонить чашу правосудия на сторону ответчика могут и другие обстоятельства: потеря работы, трудное материальное положение в семье, многодетность.

Он может использовать любые разумные способы для смягчения решение судьи, например, прийти на заседание с детьми, если у него многодетная семья. Однако жаловаться на жизнь или пытаться разжалобить суд слезами не стоит.

Если судья примет решение в пользу банка, придется выплачивать задолженность на условиях, указанных в судебном решении, то есть досрочно, ежемесячными платежами, удерживаемыми из заработной платы или пособия по безработице. Если у должника нет официального дохода, а сумма долга велика, взыскать его могут за счет ареста и продажи имущества.