«Молодая семья» в Сбербанке – условия для участников

Для обретения собственного жилья предлагается льготная ипотека для молодой семьи с субсидированием части расходов за счет государства. Воспользоваться таким предложениям могут семьи, отвечающие некоторым критериям.

Размер выплат от государства молодой семье при участии в программе «Молодая семья»

Молодая семья, участвующая в государственной программе субсидирования, может купить жилую недвижимость в новостройке или на вторичном рынке. По ипотечному договору также разрешено приобретение частного дома или использование кредитных средств на строительство собственного жилья.

Например, учитывая, что для участия в программе необходимо подтвердить статус нуждающегося в жилье, органом местного самоуправления в перечень будут включена выписка из домовой книги и копия финансового лицевого счета для членов семьи.

Для обжалования в первую очередь следует получить у органа письменный мотивированный отказ. После получения такого отказа следует обратиться к юристам, основным профилем которых является обжалование решений, принятых должностными лицами или государственными органами.

Как выплачивается субсидия по программе «Молодая семья»

В настоящее время на территории страны действует федеральная программа, в соответствии с условиями которой семьи могут получить субсидию, которая позволит снизить размер затрат на приобретение жилого помещения. Для получения сертификата семья должна отвечать требованиям, которые установлены условиями программы.

- покупки квартиры или дома на первичном или вторичном рынках;

- строительства дома;

- внесения пая в жилищный кооператив, после которого жилье переходит в собственность;

- внесения первоначального взноса по ипотеке;

- погашения остатка долга по ранее взятому ипотечному кредиту.

- как правило, у них в собственности нет жилья, которое они могли бы внести в качестве первоначального взноса за новую квартиру или дом;

- нет денежных накоплений для оплаты части стоимости будущего жилья;

- высокие процентные ставки по ипотечным кредитам по сравнению с развитыми странами мира, что не позволяет воспользоваться займами семьям, которые только начинают свою трудовую деятельность и не имеют высоких заработков.

Описание проблемы

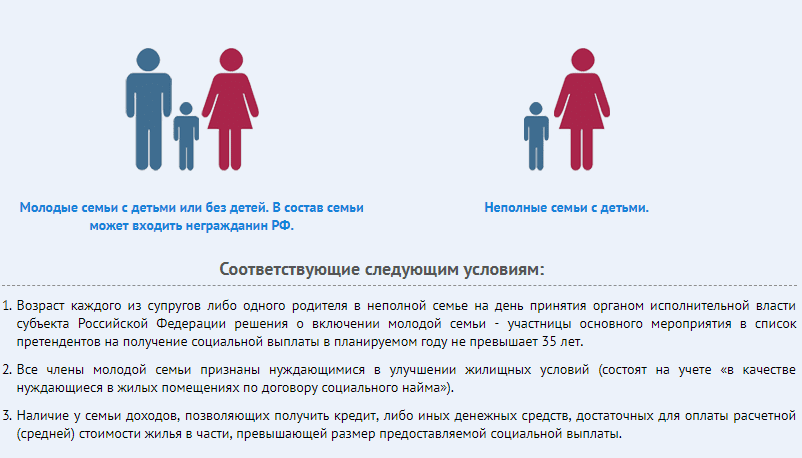

- Быть признанной нуждающейся в улучшении жилищных условий.

- Иметь дополнительные средства для приобретения жилья сверх полученной суммы от государства. Для этого можно использовать собственные накопления, банковский кредит или материнский капитал.

- Семья может состоять из двух и более человек. Например, два супруга без детей, супруги с детьми, один родитель с одним или более детьми. Один из родителей может не быть гражданином РФ.

- Возраст обоих супругов на момент включение в список на получение субсидии – не превышает 35 лет.

Итак, формально наличие ипотеки не является причиной для отказа в участии в программе «Молодая семья». Все зависит от характеристик недвижимости, на которую был оформлен кредит, а также личного статуса супругов.

Кто может участвовать в программе Молодая семья

- дети-сироты (потерявшие обоих родителей);

- лица, страдающие открытой формой туберкулеза;

- госслужащие в должности прокурора;

- судьи, а также ряд других служащих государственных организаций (полный перечень можно получить в жилотделе местной администрации);

- сотрудники СК РФ;

- лица с инвалидностью I и II групп;

- военные и полицейские в звании полковника или генерала;

- семьи военнослужащих, погибших при исполнении;

- ученые, обладающие степенью;

- многодетные семьи;

- семьи с детьми, имеющими инвалидность.

Учтите! Семья не сможет получить сертификат в том случае, если будет установлено, что на каждого члена семьи приходится достаточное количество квадратных метров в помещении, в котором она зарегистрирована.

Категории льготников

Категорий населения, которым государство дает шанс улучшить жилищные условия за счет льготного займа, достаточно много.

Каждая категория получает свои условия погашения.

Молодая семья

Федеральные власти разработали специальную программу поддержки, направленную конкретно на помощь для молодых семей в покупке, или постройке собственного жилья.

Однако, чтобы претендовать на получение льготного кредитования, требуется соответствовать определенным критериям, зафиксированных в действующих законах:

- Иметь гражданство РФ;

- Брак должен быть оформлен официально;

- Возрастная категория каждого из супругов не должна быть более тридцати пяти лет;

- В обязательном порядке, требуется встать на учет, как нуждающиеся в улучшении жилищных условий.

Также, важным критерием является то, что получить такую льготу можно только единоразово.

На 2022 год, прибыль семьи, получаемая каждый месяц, для оформления льготы не должна превышать:

| Для семей, не имеющих ребенка. | Около двадцати двух тысяч рублей. |

|---|---|

| Для семей, которые имеют детей, не достигших восемнадцатилетия. | Тридцать две тысячи рублей. |

Федеральными законами РФ определены следующие выплаты:

| Для семей, не имеющих ребенка. | Сорок процентов от размера ипотеки. |

|---|---|

| Для семей, которые имеют детей, не достигших восемнадцатилетия. | Сорок пять процентов от ипотечного кредитования. |

Срок принятия решения государственным органом составляет пятнадцать дней. Уведомление о принятии решения приходит по почте. В случае положительного ответа, выделяется один календарный месяц на обращение в местный уполномоченный орган для получения сертификата.

Материальная помощь, эквивалентная выданному сертификату, может быть получена только в следующем календарном году.

Также, молодожёны, при наличии детей, могут использовать маткапитал для первого взноса за ипотеку.

Военные

Государственным законодательством предусмотрены льготы по кредитам на постройку жилья и для военных, которые служат на контрактной службе.

Военнослужащий должен соответствовать определенным критериям:

- Возрастная категория в рамках от двадцати одного до сорока пяти лет;

- Прописка по месту жительства;

- Наличие страхования жизни и объекта ипотечного кредитования;

- Должен иметь собственный участок земли, либо дом, который пребывает на этапе возведения целью выплаты залоговой части кредитования.

Также, имеются и определенные условия по выдаче кредита для военных:

| Минимальный стаж | Пять лет |

|---|---|

| Процент по кредиту | Десять с половиной процентов |

| Срок погашения займа | До двадцати лет |

| Размер субсидии | До девяноста процентов от стоимости жилья |

Военным полагается щадящие проценты по ипотеке – десять с половиной процентов

Многодетная семья

Для семей, которые имеют трёх и более детей, с присвоенным статусом многодетных, предоставляется возможность участвовать в федеральной программе «Жилище», что в разных округах дополняется различными расширениями льгот.

Для оформления потребуется собрать следующий пакет документации:

- Паспорт для каждого, достигшего восемнадцатилетия, члена семьи;

- Справка о присвоении статуса многодетной семьи;

- Заключение о постановке на государственный учет по улучшению жилищных условий.

Количество предоставляемых средств непосредственно зависит:

- Региональных нормы (в зависимости от округа проживания, количество выплат может разниться);

- Количества детей в семье, не достигших восемнадцатилетнего возраста;

- Количества имеющейся жилплощади на одного человека в квадратных метрах;

- Себестоимость одного квадратного метра жилья на рынке определенного округа.

Средства может проплатить как за ипотеку, так и за постройку собственного жилья.

Военная ипотека и другие формы жилищного обеспечения

Общество не несет ответственности за какой-либо причиненный Вам вред или убытки, возникшие в силу наличия неточностей или ошибок в информации, указанной на сайте. Общество не несет ответственности перед Вами за неполучение какой-либо информации по причине проведения профилактических или иных работ технического характера на сайте. Хранящиеся ПД субъектов, которые могут быть получены, могут проходить дальнейшую обработку и передаваться на хранение как на бумажных носителях, так и в электронном виде.

– в случаях, когда осуществляется обработка ПД, доступ неограниченного круга лиц к которым предоставлен субъектом ПД либо по его просьбе (далее – персональные данные, сделанные общедоступными субъектом персональных данных).

Социальная ипотека для малоимущих семей в 2020 году

- люди приобретают недвижимость на заемные средства;

- деньги им на руки не передаются. Они поступают сразу продавцу;

- право собственности приобретается гражданином с даты подписания договора купли-продажи, владелец использует недвижимость по своему усмотрению;

- квартира выступает залогом по кредиту;

- гражданин избавляется от обременения после полного погашения долга, до этого он не имеет права:

- продать квартиру;

- подарить ее;

- использовать в качестве залога;

- в случае регулярной неуплаты банк вправе вернут деньги за счет продажи залоговой собственности.

Государственные гарантии не отменяют обязанности заемщика платить по счетам банку.

- первоначального взноса;

- погашения основной суммы ипотеки.

Гражданин может воспользоваться социальной ипотечной программой только раз в жизни. Это условие не касается материнского капитала. Его получают все, независимо от полученных ранее преференций на решение квартирного вопроса.

Без первоначального взноса

На текущий момент Сбербанк не практикует предложения без первоначального взноса, поэтому в рамках программ для молодых семей возможность погашения аванса считается одним из обязательных условий для одобрения кредита.

Внести необходимую сумму можно за счет следующих средств:

- личные накопления;

- материнский капитал;

- жилищный сертификат;

- субсидии региональных властей.

Российские семьи при рождении второго ребенка имеют право на получение материнского капитала. За счет средств государственной поддержки сегодня можно не только оплатить сумму первоначального взноса, но и погасить ранее оформленный кредит или начисленные проценты.

Нельзя использовать остаток средств семейного сертификата для погашения штрафов и пеней, начисленных за не своевременное внесение ежемесячных платежей. Процедура использования материнского капитала для оплаты первого взноса сегодня стандарта и требует обращения в ПФ за получением разрешительных документов.

Возможно будет интересно!

Ипотека от Сбербанка в 2020 году: требования к заемщикам и условия кредитования

Как купить квартиру молодым

Наиболее актуальная для молодоженов проблема – жилищный вопрос. Многие пары ютятся с родителями в небольшой квартире, некоторые тратят деньги на съемную жилплощадь. ипотека для молодых стала одним из главных вариантов решения проблемы с жильем. Обычную ипотеку взять может не каждый, поскольку это достаточно накладно для бюджета молодоженов, особенно если есть дети. В такой ситуации поможет государственная программа, направленная на поддержку молодых семей.

Купить жилье в ипотеку можно двумя способами:

- обратиться в банк на общих условиях;

- стать участником государственного проекта по поддержке молодых семей.

Разница между этими вариантами существенная: банкам нужно переплатить немалую сумму за пользование ссудой, государство же оказывает помощь безвозмездно. Чтобы получить государственную субсидию, нужно соответствовать всем требованиям и условиям программы. Супружеская пара должна быть признана нуждающейся в улучшении жилищных условий.

Выделяют несколько форматов соципотеки:

- субсидирование в виде частичного покрытия стоимости квартиры, которая покупается в кредит;

- обеспечение муниципальным доступным жильем по льготной стоимости, взяв которое, можно значительно сэкономить (подпрограмма «Доступное жилье для Российской семьи»);

- снижение ипотечных ставок за счет частичного покрытия государством, в том числе и беспроцентная ипотека для молодой семьи.

Банки с целью привлечения клиентов также могут предложить льготные условия в рамках ипотечного кредитования для молодых семей:

- сниженные процентные ставки;

- минимальный первичный платеж или без первоначального взноса;

- отсрочки ежемесячных взносов без наложения штрафов по заявлению клиента (если родились дети);

В итоге льготная ипотека доступна в двух форматах:

- С поддержкой государства (социальная ипотека и программа доступное жилье для российской семьи).

- С поддержкой банка (ипотечный кредит молодой семье).

Первый вариант сопряжен с большой волокитой и необходимостью обращаться к гос органам. Второй вариант значительно проще, но, вероятнее всего, принесет чуть меньше выгоды в материальном плане.

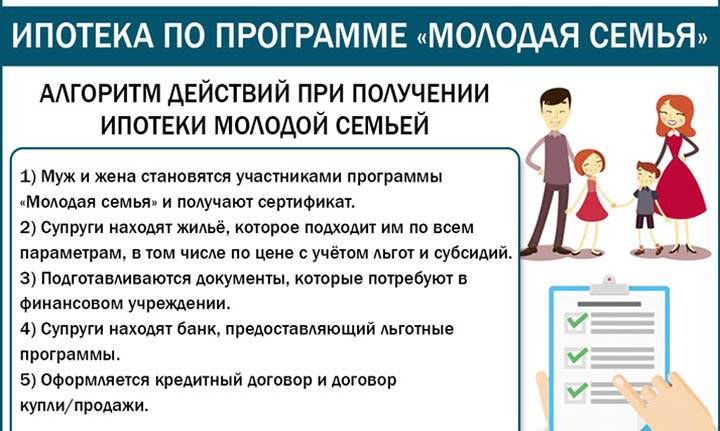

В итоге, чтобы стать участником ипотечного кредитования и взять ипотечный кредит молодой семье нужно выполнить несколько действий:

Как оформить ипотеку молодой семье с помощью государства:

- обрести статус нуждающихся в улучшении условий проживания;

- поучаствовать в программе «Молодая семья» и стать обладателем сертификата, подтверждающего право на льготную ипотеку;

- Получить ипотеку.

Если молодежная ипотека оформляется напрямую через банк, нужно выбрать подходящую организацию, ознакомиться с действующими в ней условиями кредитования и заключить договор по конкретной программе.

Ипотечные программы для молодой семьи в 2017 году

Сейчас в большинстве случаев чтобы получить молодой семье доступное жилье, необходимо оформить ипотеку. Если супруги решатся на это, то банк следует выбирать особенно тщательно.

Главная разница между так называемой банковской помощью молодым семьям и федеральной программой — то, что госпомощь — безвозмездная.

- Государствопредоставляет безвозмездную субсидию на приобретение жилья, если граждане признаны в соответствующем порядке нуждающимися в улучшении жилищных условий.

- Банки, в свою очередь, ничего не «дарят» своим клиентам, но могут предлагать один из следующих выгодных вариантов по своим ипотечным программам:

- сниженная процентная ставка;

- отсутствие первоначального взноса или минимальный первоначальный взнос;

- возможность отсрочки платежа без наложения штрафных санкций;

- льготное кредитование.

Подробнее читайте на странице Условия получения ипотеки.

Чтобы вступить в ипотечную программу, молодой семье нужно действовать следующим образом:

- Для получения государственной субсидии:

- получить статус семьи, нуждающейся в улучшении жилищных условий;

- вступить в программу «Молодая семья» и получить сертификат, подтверждающий право на субсидирование;

- обратиться в отделение ОАО «Агентство по ипотечному жилищному кредитованию», которое создано Правительством РФ специально для реализации подпрограмм по улучшению жилищных условий нуждающихся молодых семей.

- Для участия в банковских программахнужно обратиться в нужный банк за разъяснениями относительно условий соответствующих программ, после чего выбрать понравившуюся программу и заключить кредит.

Мало кто будет сомневаться в том, что взять ипотеку молодой семье — все равно, что подписать обязательство добровольно работать всю жизнь во благо банка. Тем не менее, большинство российских молодых семей решаются на этот рискованный шаг.

Условия

Каждый банк предлагает свои условия для ипотечной программы «Молодая семья». Однако можно выделить несколько универсальных.

Общие условия для этого следующие:

- возрастной ценз;

- необходимость уплачивать первоначальный взнос (он, как правило, исчисляется в процентах от стоимости жилья и составляет от 10%);

- наличие стабильного заработка и постоянного места работы.

Среди дополнительных условий получения государственной субсидии следует выделить:

- возраст супругов (до 35 лет);

- необходимость в официальном порядке признания семьи нуждающейся в улучшении жилищных условий;

- соблюдение условия о том, что граждане должны быть прописана в определенном регионе не менее 10 лет.

Оформление

Среди общих документов, обычно требуемых сотрудниками банков для оформления ипотеки, можно перечислить следующие:

- Оригинал и копию паспорта.

- Оригинал и копию свидетельства о регистрации по месту пребывания.

- Копии документов о семейном положении.

- Документы об образовании.

- Копию трудовой книжки, заверенную работодателем.

- Копию трудового договора (с дополнительными соглашениями, заверенными работодателем).

- Оригиналы справок по форме 2-НДФЛ.

- Заполненный запрос работодателю для подтверждения информации о получаемых доходах.

Банки могут попросить представить дополнительные документы, необходимые для принятия решения о предоставлении ипотечного кредита семье.

В каком банке оформить ипотеку для молодых семей

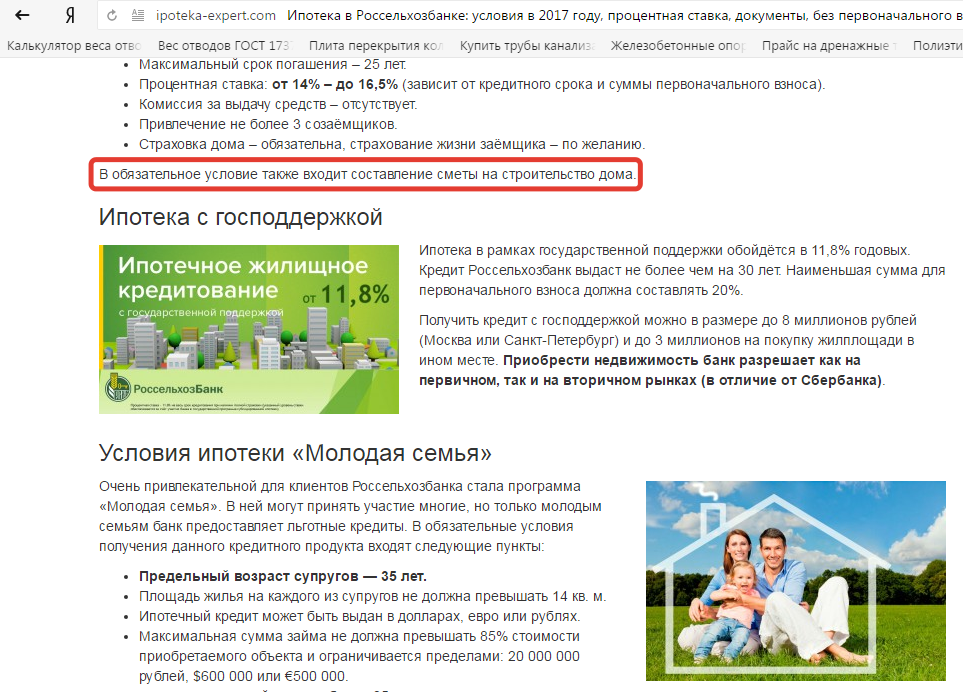

Собственные программы ипотечного кредитования молодых семей предлагают следующие банки:

- Сбербанк — ипотечный кредит «Молодая семья»

- ВТБ 24

- Россельхозбанк

- Газпромбанк

- Банк «Первомайский»

- ОТП-Банк

- Татфондбанк

Программы ипотеки «Молодая семья» — 2019

Для приобретения жилой недвижимости можно воспользоваться целевыми предложениями кредитных организаций, которые реализуют федеральный проект финансовой поддержки.

В регионах работают отдельные программы помощи молодых семей для отдельных категорий заемщиков.

Госпрограмма

На государственном уровне в текущем году действует одна программа льготного ипотечного кредитования семей. Предоставляются кредиты в соответствии с Постановлением Правительства РФ № 1711от 30.12 2017 г.

Получить ипотеку по программе господдержки молодая семья сможет при рождении второго или последующих детей.

Оформить кредит в регионах можно в сумме до 6 млн. руб., для столицы и Санкт-Петербурга до 12 млн. руб. Процент устанавливается в размере 6% годовых на период субсидирования процента банку и порядка 10% после того, как льготный срок кредитования закончится.

Сроки субсидирования процентной ставки:

Периоды субсидирования процентной ставки

Заемщик должен иметь достаточную платежеспособность и участвовать в сделке собственными средствами в размере не менее 20% от стоимости жилья.

Требования для получения льготы:

- Родившийся ребенок должен быть гражданином России;

- Покупка квартиры на этапе строительства или готовой у застройщика. Допускается рефинансировать задолженность по ипотечному кредиту;

- На время действия льготной процентной ставки заемщик должен застраховать недвижимость, свою жизнь и здоровье.

Региональные программы

Программы, работающие в регионах, финансируются из местного бюджета, поэтому условия и требования по ним выдвигаются разные. Объединяет их требование по возрасту – одному из супругов должно быть менее 35 лет на дату подачи заявки.

Помощь оказывается разными способами: выделение субсидий, субсидирование процентной ставки, возмещение затрат на выплату процентов по ипотеке.

Примеры:

- Социальная ипотека, предлагаемая для граждан, проживающих в Московской области предполагает кредитование приобретения квартир у муниципалитета по сниженной стоимости под льготную процентную ставку. Программа предназначена для граждан, стоящих в очереди на получение муниципального жилья (учителя, воспитатели, врачи, фельдшеры, тренеры, ученые).

- В Барнауле и Алтайском крае на субсидию могут подать документы молодые учителя. Требования: стаж педагогической деятельности от 1 года, обязательство проработать в регионе не менее 5 лет.

- В Северной Осетии бюджетная субсидия предоставляется на первоначальный взнос по кредиту для молодых учителей.

- В Ульяновской области предусмотрены выплаты субсидий на погашение действующих ипотечных кредитов для гражданских служащих.

Субсидии могут получать граждане России, которые работают в бюджетных сферах и находятся в зарегистрированном браке. При получении ипотеки претенденты должны иметь накопленные собственные денежные средства в размере от 10% для участия в сделке. Средствами может выступать материнский капитал.

Участниками могут стать семьи, у которых недостаточно квадратных метров жилья в соответствии с нормативными показателями. Расчет норматива делается отдельно для всех членов семьи, в т. ч. на несовершеннолетних детей.

Выделение субсидий производится на федеральном и региональном уровнях. Величина помощи зависит не только от места проживания семьи, но и от действующих в регионе нормативов по квадратным метрам, базовой стоимости жилья. В отдельных регионах могут действовать разные дополнительные условия оказания помощи молодым семьям, которые финансируются местным бюджетом.

Условия выдачи ипотеки по региональным программам

Параметры кредитования в различных регионах будут разными. Базовые условия выдачи, следующие:

- Оформить в кредит можно от 300 тыс. руб. до 30 млн. руб.;

- Процент от 8%;

- Срок 25–30 лет;

- В залог принимается приобретаемая недвижимость.

Узнать условия программ, требования к кредитным поручителям и получателям, необходимый пакет документов, можно на сайтах органов самоуправления. Программа реализуется через АИЖК.

Общие условия

Собственное жильё есть не у каждого, из-за чего многие молодые семьи живут с родственниками или на съемной квартире. Накопить первоначальный взнос, отдавая приличную часть семейного бюджета за съемное жильё, весьма проблематично.

Зачастую доходы только создавшейся ячейки общества невелики, из-за чего государство с целью поддержки молодых семей создало специальную программу кредитования этой категории населения России. Выплата субсидий (30 — 40% от стоимости жилья) существенно помогает гражданам, но для ее получения должны быть выполнены некоторые условия.

После заключения официального брака граждане могут воспользоваться государственной помощью, но только для покупки жилья на первичном рынке (таковы неизменные условия программы). Почему именно новостройки? В первую очередь государство поддерживает обе стороны – молодую семью и малый бизнес, а в частности происходит увеличение объема строительства и снос ветхого жилья. Это выгодная программа, которая работает одинаково для всех граждан. Новостройки на сегодняшний день создают весомую конкуренцию вторичному жилью. Стоимость квартиры в строящемся доме и так ниже рыночной, а с поддержкой государства, у молодых семей существует возможность приобрести жилье с 50% выгодой.

Но это не значит, что молодые супруги не смогут взять жилищный кредит на приобретение жилья на вторичном рынке, или на постройку собственного частного дома. Условия ипотечного кредитования по программе «Молодая семья» предусматривают широкий перечень возможностей и вполне лояльные требования для получения заемных средств.

Кто может участвовать в госпрограмме

Воспользоваться выгодными условиями государственной программы смогут не все. Список ограничений небольшой, но он все же есть:

- заключение официального брака является обязательным;

- возрастные ограничения на момент подачи заявки (не более 35 лет). Например: если мужу 36 лет, а жене 32, тогда они могут смело подавать заявку, чтобы воспользоваться госпрограммой;

- если потенциальный заемщик воспитывает ребенка самостоятельно, то он тоже подходит под условия госпрограммы, главное, чтобы на момент подачи заявки возраст клиента составлял менее 35 лет.

Какие объекты недвижимости подходят под программу

В зависимости от того, какой вид жилья выбран заемщиком, эксперты финансовой компании будут подбирать только те условия, которые будут соответствовать конкретному типу жилья, учитывая дополнительные нюансы. Гражданам доступны для рассмотрения следующие варианты недвижимости:

- вторичный рынок;

- строящееся жильё;

- квартира в готовой новостройке;

- частный дом на вторичном рынке;

- самостоятельное строительство нового дома.

Условия сбора документов и все последующие этапы оформления кредита будут неизменными (вне зависимости от выбранного объекта недвижимости). Единственное отличие – процентные ставки.

Условия предоставления ипотеки по программе «Молодая семья»

- минимальная сумма заемных средств – 300 тыс. рублей;

- собственные накопления не менее 15% от общей стоимости недвижимости;

- максимальная сумма – до 30 млн. рублей;

- срок выплаты ипотечного кредита – до 30 лет;

- процентные ставки – 8,9% годовых (для семей с маленьким ребенком предусмотрены дополнительные условия).

Документы для получения кредита

Перед подачей заявления на ипотеку собираем бумаги, нужные для предъявления в банк, без них с вами разговаривать не будут.

- разумеется, паспорта всех, участвующих в процессе;

- свидетельства на недвижимость, которую вы можете заложить и/или на покупаемое жилье;

- справки о зарплатах участников: матери, отца, тещи, свекрови и т.д. — всех, кто согласился разделить с вами это крест, и ваши, конечно, тоже;

- свидетельства, подтверждающие регистрацию брака и рождение детей;

- в неполных семьях – справка о том, что родитель – одиночка;

- если участвуют родители – документ, подтверждающий, что вы родственники.

В банке вы заполните заявку, анкету, сдадите копии всех документов и будете ждать решения в течение 3-10 дней. Если банк одобрит вашу заявку, вы можете приобретать вожделенную недвижимость.

В банке вы заполните заявку, анкету, сдадите копии всех документов и будете ждать решения в течение 3-10 дней. Если банк одобрит вашу заявку, вы можете приобретать вожделенную недвижимость.

Сумма ипотеки для молодой семьи обычно составляет 85% для молодой бездетной семьи, и до 90% семье с малышами. Недостающую сумму вы добываете сами с помощью субсидии по программе обеспечения молодых семей жильем, собственных или родительских накоплений, материнского капитала.

Банковские программы действуют сами по себе, независимо от федеральной программы, но, получив субсидию, как молодая семья, вы значительно облегчите себе жизнь, так как эти средства предоставляются государством и возвращать их не надо.

В условия ипотеки для молодых семей включаются и те случаи, если вы находитесь во втором браке, в то время как субсидии при повторных браках не выдаются.

До выплаты последнего взноса вы будете проживать в своей квартире или доме, не являясь его собственником. Ваша недвижимость будет оставаться залогом того, что вы будете за нее платить.

Если вы не сможете выплатить всю сумму вовремя, с вас будут брать дополнительные проценты за каждый просроченный день, а в случае систематической неуплаты вы лишитесь столь желанного жилья. Право на собственность вы получите после того, как долг в банке будет погашен полностью.

Кто может претендовать на помощь от государства

Кроме молодых семей на помощь в погашении ипотеки в 2018 году могут претендовать следующие категории граждан:

- Физические лица, оформившие опекунство или усыновившие несовершеннолетних детей.

- Ветераны войны.

- Родители или усыновители ребенка-инвалида.

Граждане могут воспользоваться социальной поддержкой государства при выплате ипотечного займа в следующих ситуациях:

- Доходность семьи за последние три месяца снизилась более чем на 30%.

- Произошло увеличение ежемесячного платежа по жилищной ссуде вследствие повышения основной ставки Центробанка (такое бывает крайне редко).

- После оплаты ежемесячного платежа, на личные расходы семьи остается сумма, меньшая, чем два прожиточных минимума.

Факт возникновения каждого из описанных выше случаев нужно доказать документально, например, предоставить справку о заработной плате. После подать прошение в соцзащиту региональной администрации. Каждое заявление рассматривается отдельно, а решение о выдаче субсидии остается за ответственным сотрудником комитета социальной поддержки населения.

Основные особенности акции

Программа ипотечного кредитования «Молодая семья» — социальный кредит Сбербанка, учитывающий такой вопрос, как рождение детей, и предполагающий помощь родителей, которые могут выступить в качестве созаемщиков.

Основная особенность такой акции – минимальный размер первоначального взноса по сравнению с другими предложенными вариантами ипотеки. Первоначальный взнос составляет всего 15% для молодых семей с несовершеннолетними детьми и 20% для семей, которые потомством еще не обзавелись.

Годовая ставка начинается с 12,5%, ее размер напрямую зависит от первоначального взноса. Ниже представлена сводная таблица:

| Первый взнос | Срок до 10 лет | Срок от 10 до 20 лет | Срок от 20 до 30 лет |

| От 50% | 12,5% | 12,75% | 13% |

| От 30% до 50% | 12,75% | 13% | 13,25% |

| От 15% до 30% | 13% | 13,25% | 13,50% |

Дополнительные льготы для молодых семей

Дополнительные условия кредита «Молодая семья» от Сбербанка не менее выгодны для заемщиков:

При рождении ребенка молодой семье предоставляется возможность отсрочки платежа на погашение основной суммы долга. Данное условие актуально до момента достижения ребенком 3-х летнего возраста

Обратите внимание, отсрочка не распространяется на ипотечные проценты.

Отсутствует дополнительно взимаемая плата за досрочное погашение кредита.

При условии просрочки назначенного платежа, на заемщика накладывается ответственность по уплате неустойки, процент которой составляет всего 0,5% от просроченной суммы за каждый день.

Компенсация по ипотеке молодым семьям

Главным преимуществом ипотеки для молодых семей является возможность привлечения безвозмездных государственных субсидий. Федеральная программа выделяет компенсации на погашение кредита, равные 30% от стоимости жилья, если в семье имеются дети, на каждого из них добавляет еще плюс 5%.

Для получения помощи в погашении кредита молодой семье необходимо представить собранный пакет документов на оформление кредита в Департамент жилищного фонда и политики по месту жительства.

В течение 10 дней после подачи документов заявка будет рассмотрена. При ее одобрении молодая семья получит статус нуждающихся в улучшении жилищных условий, заемщикам будет выдан сертификат на получение субсидий.

Субсидии могут быть использованы в качестве вносимого капитала, таким образом, ипотека получается без первоначального взноса, а также в качестве других частей задолженности по ипотечному кредиту, если таковой на данный момент уже оформлен

Кому могут быть предоставлены льготы

Ипотека для молодых семей в 2019 году может быть предоставлена любой семье, которая подходит под следующие требования:

- Гражданство РФ.

- Возраст хотя бы одного из супругов не достиг 35 лет, возраст каждого супруга превышает 21 год.

- Если семья неполная, родитель может взять ипотеку, для него сохраняется главное условие – возраст менее 35 лет.

- Наличие первоначального капитала от 15% стоимости жилья.

- Семейный бюджет не ниже определенного уровня.

- Для получения государственных субсидий молодая семья должна состоять на учете в качестве граждан, нуждающихся в улучшении жилищных условий, увеличении жилой площади.