Что нельзя делать, если нечем платить кредит?

Пропадать и не отвечать на звонки. Банк сочтет, что вы избегаете ответственности и не желаете решать возникшие проблемы.

Думать, что все рассосется. Банки не прощают долги, а только их увеличивают.

Брать новые кредиты (дадут ли второй кредит). Наивно полагать, что, взяв еще одну ссуду, впоследствии удастся перекрыть существующий долг и расплатиться с дополнительно взятым. Все это только усугубит положение и увеличит общий долг и головную боль.

Поддаваться панике. Угрозы, требования и попытка вывести вас из равновесия сотрудниками банка – всего лишь внутренняя политика кредитной организации. Им в первую очередь нужно вынудить вас вернуть займы. Но все эти отношения касаются лишь финансовой стороны, а не личной безопасности, относитесь к возникшей проблеме по-деловому.

Не доводить дело до суда. Если банк обратится в суд, для вас это станет еще большей финансовой и моральной потерей. Ведите переговоры.

Способы давления банка на злостных должников

Первое время по хронической неуплате процентов по кредитам менеджеры могут вести переговоры и требовать долги с процентами. Неизвестно, когда они решат перейти рубеж словесного воздействия и перейдут к более действенным мерам. Если переговоры с сотрудниками банка не дают шанса договориться о длительной отсрочке или преференциях для клиента, ожидайте неприятностей. Они способны привести к большей сумме выплат в виде штрафов и пени.

Клиенты и банковские организации имеют право пойти в судебные инстанции в одностороннем порядке. Решение об обращении к третьей стороне в каждом случае кредитными специалистами принимается индивидуально. При рассмотрении задолженности суммируются все преимущества обращения к судьям, перспективы иметь с этого выгоду, вероятные затраты на судебные издержки.

При очевидном нежелании заемщиками выполнять свои обязательства или злостном игнорировании всех обращений, банкиры начинают действовать. Они вправе применять только законные способы давления, но на это у них есть практически целый арсенал наиболее действенных методов воздействия:

- В телефонном режиме начинается общение с клиентами, созаемщиками и поручителями, а также с родственниками, другими лицами, чьи координаты указаны в кредитном договоре – требование возвращения долга кредитному менеджеру.

- С имеющихся у заемщика депозитов и банковских карт без ведома вкладчика списываются все остатки по счетам.

- Идет в «минус» на несколько месяцев вперед предполагаемая ежемесячная зарплата, если она проходит через данный банк или другой (по взаимному договору о неуплате долгов).

- Исковым требованиям автоматически подвергаются лица, указанные в подписанных по займу документах (созаемщик, член семьи, поручитель).

- При наличии ценных вещей чаще всего налагается арест ради их продажи и погашения долга, после чего имущество должника (второго лица, указанного в договоре) реализуется любым путем без ведома владельца.

- Дело истребования долга поручается коллекторским агентствам (чаще всего без выкупа долга).

- Возможна судебная тяжба при внушительной сумме долга, что чревато конфискацией имущества в пользу банка.

- Подписание права на выкуп долга коллекторами или сторонними лицами.

Совет

Не доводите до крайних мер, лучше согласиться на условия банка на этапе договоренностей. Меры принуждения к выплате задолженности могут быть жесткими, непредвиденными и неприятными для окружения и семьи. Они повлекут за собой дальнейшее обнищание.

Нередко приходится брать еще один кредит, чтобы погасить предыдущий, или для выкупа имущества в ломбарде. Обрастая новыми займами, в определенный момент приходит понимание несостоятельности. Проценты по просрочкам платежей возрастают. Как не платить долги по кредитам в безвыходной ситуации, например, при временной потере трудоспособности или основного кормильца семьи?

Банки, в подавляющем большинстве случаев, не намерены вникать в проблему кредитора. Не пытайтесь разжалобить менеджеров. Безвыходное положение – повод для увеличения санкций и наращивание штрафных процентов на должника. Чем хуже ситуация, тем больше воздействие на заемщика.

Многие банки, рассматривая проблему невозвратных денег, используют традиционную методику:

- На заемщиков оказывают разные формы психологического воздействия. Фиксируйте переговоры с банком (запись на диктофон телефонных звонков, собирайте письменные доказательства, если способы воздействия превышают допустимые нормы).

- Начинаются судебные тяжбы, на этот период имущество должника находится под арестом. Не доводите, по возможности, до данной фазы. Скорее всего, разбирательства обратятся не в вашу пользу, особенно когда есть что терять.

- Приводится в исполнение судебное постановление. Не доводите до того, чтобы у семьи отняли последнее нажитое имущество, это не лучший способ проверять, что будет, если не платить кредит банку вообще. На последнем этапе судебные приставы изымают ценное имущество заемщика в пользу банка.

Реструктуризация задолженности

Под реструктуризацией понимают изменение условий договора с целью облегчения погашения кредита должнику. Сюда относится уменьшение суммы процентов, увеличение срока кредитования, отсрочка и прочее.

Должники обращаются в банк с заявлением о реструктуризации, попав в трудную жизненную ситуацию или потеряв источник дохода. Помимо письменного обращения необходимо предоставить документы, подтверждающие причину, по которой заемщик не может исполнять условия договора надлежащим образом.

Приняв заявление, финансовое учреждение рассматривает его. Не стоит полагать, что банк обязан принять положительное решение. Меняя условия договора, кредиторы теряют выгоду. Поэтому они вправе действовать на свое усмотрение.

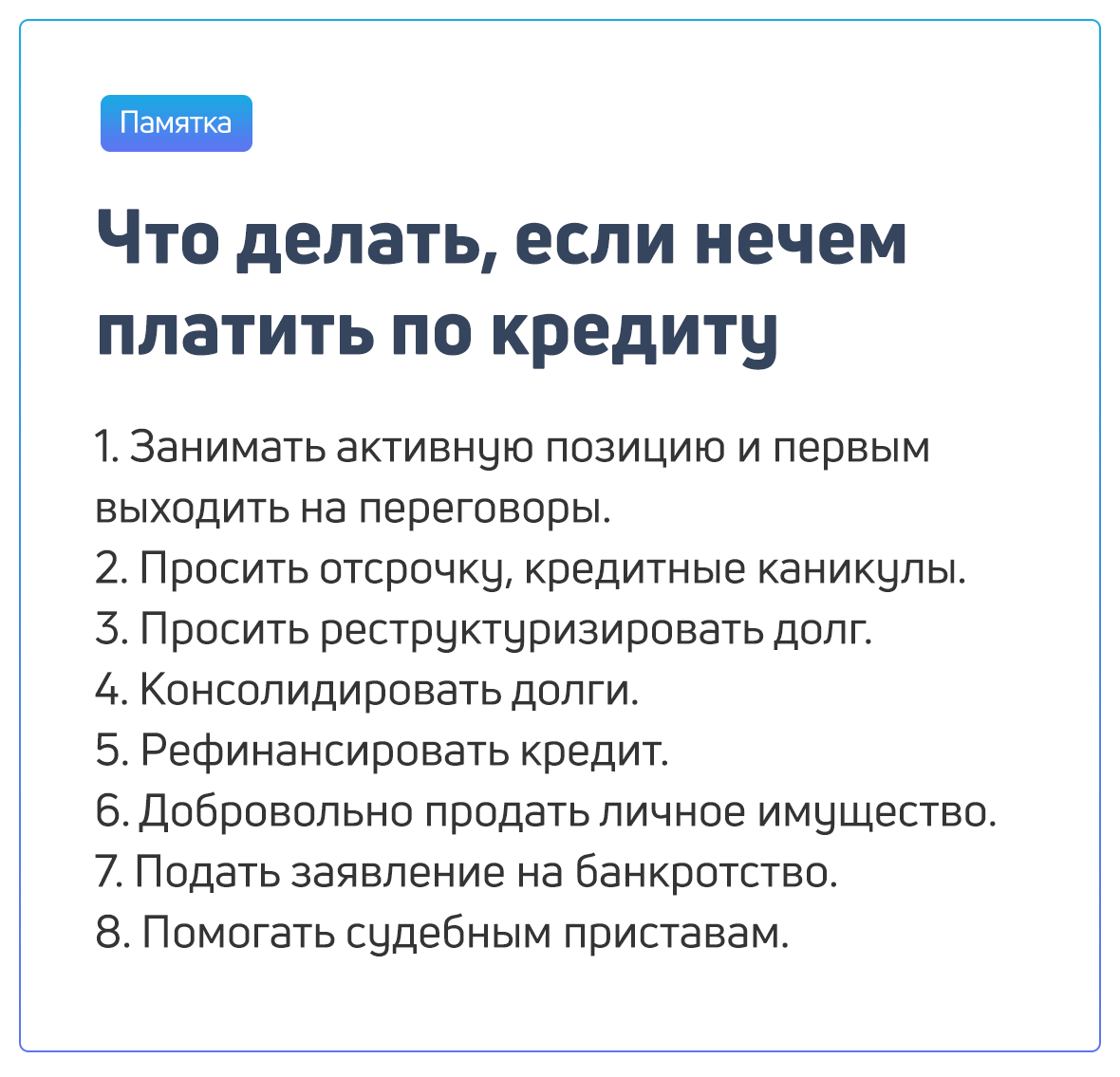

Что делать, если не можешь платить кредит

Опускать руки и отчаиваться нельзя. Есть несколько способов, помогающих избежать серьезных последствий неуплаты ссуды:

- подать заявление о реструктуризации займа;

- попросить у банка отсрочки на определенный период времени;

- переоформить невыгодный займ на более удобных условиях в другом банковском учреждении;

- воспользоваться услугой перекредитования;

- объявить банкротство, в результате чего происходит аннулирование долга;

- переложить обязательства на компанию-страховщика (если кредит застрахованный).

Еще один способ не платить кредит – поменять номер телефона и адрес проживания, скрываться от кредитно-финансовой организации. Этот способ незаконный, поэтому часто приводит к уголовной ответственности и конфискации имущества в счет компенсации всей суммы долга. Банк сначала разыскивает должника самостоятельно, затем прибегает к услугам коллекторов или привлекает к решению проблемы прокуратуру, приставов, которые имеют право описывать имущество клиента, конфисковать вещи и реализовывать их в принудительном порядке.

Решение проблемы: что говорят заёмшики

Нам было интересно, как выходили из ситуации должники, и мы сделали некоторые опросы (искали информацию также в интернете).

Юлия, у которой было 12 микрозаймов, рассказала о том, что вначале она просто на это махнула рукой. Но когда начали коллекторы «терроризировать» не только её, но и родных, она твёрдо решила рассчитаться с долгами. Вопросы решала не со всеми кредитными компаниями, выбирала самых «сговорчивых» (по её словам). С одной МК договорилась о списании 50% процентов, вторая продлила срок договора на месяц бесплатно, третьей организации Юля вернула только основную сумму.

Владимир не мог платить кредит в Сбербанке. Хотя банк долгое время не хотел идти на уступки, после предоставления справок о потере работы он согласился на рефинансирование. Клиенту снизили проценты и продлили срок договора.

5 советов от юристов: что делать, если нечем платить кредиты?

Конечно, предотвратить неприятности зачастую бывает проще, чем выкарабкиваться из них

Однако в любом случае важно знать, что делать, если нечем платить кредит. Специалисты по финансам и юристы дают важные советы, которые могут помочь в сложной ситуации:

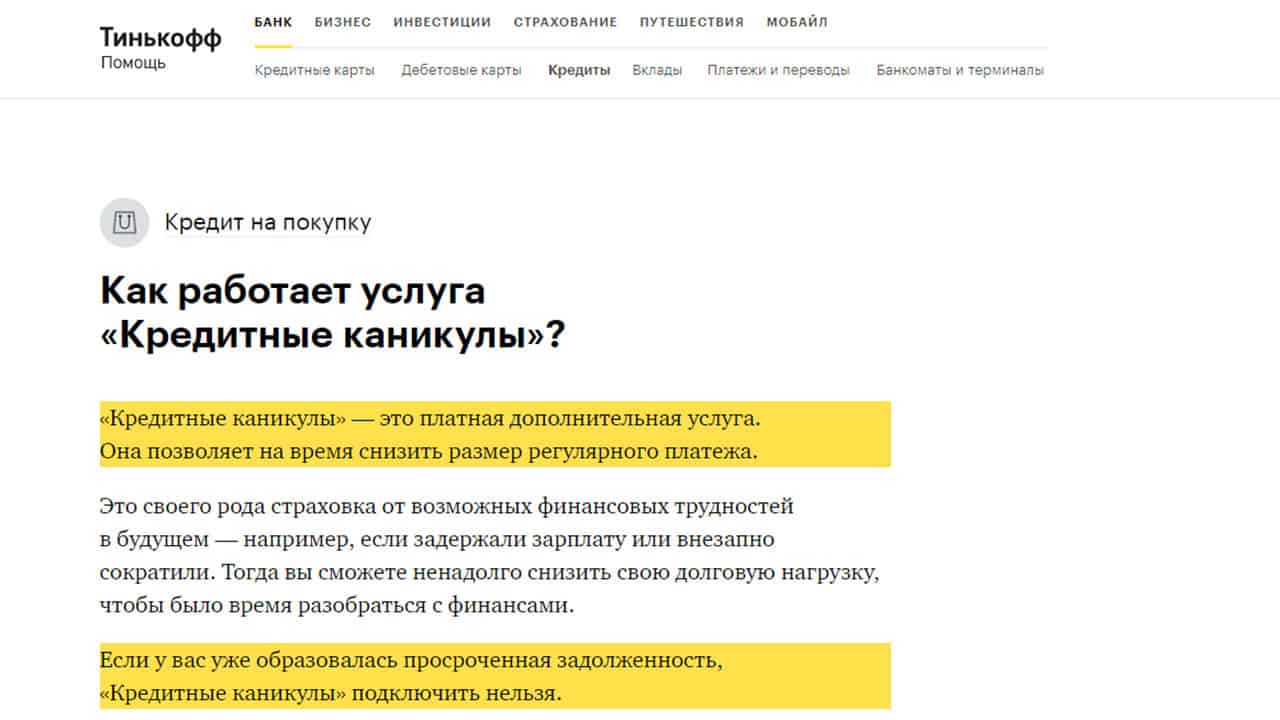

- Попытаться реструктуризировать задолженность в кредитной организации, выдавшей займ. Банк очень часто старается пойти навстречу заемщику, если причина неоплаты достаточно уважительная. В этом случае можно ожидать, что кредитная организация предложит кредитные каникулы, то есть несколько месяцев вносить платеж не нужно будет. Также может быть снижена сумма ежемесячных взносов за счет увеличения срока. Следует иметь в виду, что подобные меры приведут к существенному росту переплаты.

- Если финансовые трудности являются временными (например, заемщику не платят зарплату за очередной месяц вовремя), стоит постараться занять недостающие на платеж средства у близких людей. В этом случае удастся избежать начисления штрафов и лишних процентов.

- Вне зависимости от причины отсутствия средств, необходимых для осуществления платежа, нельзя скрываться от кредитора. Даже в тех случаях, когда финансовые проблемы имеют затяжной характер, например, если женщине в декрете нечем платить кредит, нельзя совершенно отказываться от выплат. Следует регулярно вносить любую, хотя бы минимальную сумму. В этом случае банк, скорее всего, не подаст в суд и не передаст право востребовать долг коллекторам.

- Тем, кто взял кредит, а нечем платить, можно также посоветовать обратиться в банки, предлагающие программы рефинансирования. Если удастся получить положительное решение по заявке, кредитная организация оформит новый займ, который пойдет на погашение действующего. Этот вариант подойдет, если процентная ставка в итоге уменьшится. Но следует внимательно изучать договор, так как при рефинансировании нередко взимаются комиссии. Если у заемщика в ближайшие месяцы ожидается поступление крупной суммы, можно попробовать получить кредитную карту с льготным периодом. Если удастся вернуть по ней долг достаточно быстро, получится сэкономить на процентах.

- Когда не получается решить, как платить кредит, если нет денег, остается воспользоваться возможностью объявить себя банкротом. В этом случае поиском способов выхода из сложившейся ситуации будет заниматься конкурсный управляющий. Именно он будет общаться с банком, проводить процедуру реализации имущества, представлять интересы заемщика в суде. Результатом процесса становится объявление физического лица банкротом. Но не стоит спешить с подобными решениями. Банкроты не имеют права скрывать от кредитора в будущем сложившуюся ситуацию.

Общие рекомендации по выходу из финансового кризиса

Что делать, если нет денег платить кредит? Здесь, помимо конкретных рекомендаций, есть несколько общих правил, соблюдение которых поможет справиться с финансовыми трудностями с наименьшими потерями.

1. Ни в коем случае не паниковать. Успокоится и проанализировать причины возникновения денежного кризиса, определить пути выхода из сложившейся ситуации. При этом не стоит останавливать анализ на очевидных фактах:

- потерял работу;

- заболел сам или член семьи;

- возникли жизненно необходимые, первоочередные траты семейного бюджета.

Вполне возможно, что при более глубоком анализе найдутся внутренние резервы для выплат кредитных долгов:

- отказ от всех видов развлечений;

- временное изменение структуры питания;

- ограничения в покупке одежды, бытовой техники и различных гаджетов;

- пересмотр тарифных планов мобильных операторов;

- вечерняя подработка и т.д.

Планируя свои действия по выходу из денежного тупика, необходимо рассмотреть варианты:

- реструктуризации долга, если имеется возможность погашать ссуду, но при меньших суммах ежемесячных платежей;

- рефинансирования кредита — закрыть одну проблему другой;

- погашения задолженности страховкой — кредит или здоровье заемщика были застрахованы и наступил страховой случай;

- судебного разбирательства, когда было упущено время и кредитор насчитал значительные штрафы и пени (это, как правило, при долгой болезни дебитора);

- объявления себя банкротом в случае (набрал очень много кредитов, а платить нечем);

- отсрочки платежей при возникновении временных финансовых трудностей.

2. Не терять время. Чем раньше банк будет поставлен перед фактом, что нет возможности платить кредит, тем охотнее и активнее он будет искать и предлагать пути решения возникшей проблемы.

Раннее обращение к кредитору решает еще одну проблему: в подавляющем большинстве банки, в ситуации, если нет средств для оплаты очередного платежа, не запускают систему штрафов и пени, которые потом очень сложно отменить.

Оформлять его следует в 2 экземплярах. Второй, с отметкой банка о приеме, сохранить до судебного разбирательства. Подача заявления фиксирует долг, а начисленные пени и штрафы судом будут отменены.

3. Не выходить за рамки правового поля. Попытки уклоняться от встреч с кредитором ни к чему хорошему не приведут.

Только усугубят ситуацию нелегальные или полулегальные способы заработать, так как появляется реальная возможность стать фигурантом уголовного дела. Лишь действия в рамках закона позволят с минимальными финансовыми и моральными издержками освободиться от долговой ямы.

Банкротство физического лица

Как избавиться от кредитов, если платить нечем? В случае, когда много кредитов, а платить действительно нет возможности, то единственный выход — начать процедуру банкротства через арбитражный суд. Такая возможность у граждан России появилась в 2015 г. с принятием ФЗ «О несостоятельности (банкротстве)».

Инициировать процедуру банкротства физического лица могут:

- финансовая организация, выдавшая кредит;

- Федеральная служба судебных приставов;

- сам должник.

Процесс начинается с подачи в арбитражный суд заявления о признании должника неплатежеспособным. Для этого должны выполняться условия:

- суммарный объем долга по всем кредитам, включая проценты за пользование ссудой, различным платежам обязательного характера, суммам возмещения материального (не морального) ущерба, распискам должен превышать 500,0 тыс. руб.;

- задержка платежей более 90 дней.

Вместе с заявлением подаются документы:

- подтверждающие задолженность (кредитные договора, долговые расписки и т.д.);

- справка (расчеты) об общей задолженности на момент подачи заявления;

- опись имущества, которое может быть реализовано в счет погашения долгов;

- список кредиторов и должников (если заявителю должны третьи лица).

При признании гражданина банкротом, все его имущество продается. Вырученные от продажи средства направляются на компенсацию долгов кредиторам, заявившим свои претензии. После этого лицо, признанное банкротом, освобождается от всех долгов, в том числе и от тех, которые не рассматривались в суде.

Законом на банкрота накладываются ограничения:

- запрет на получение любого вида кредитов в течение 5 лет;

- отказ в повторной процедуре банкротства в течение 5 лет;

- запрет на управленческую деятельность в юридическом лице в течение 3 лет.

Рефинансирование кредита

Рефинансирование является другим популярным и действенным способом решения проблемы с кредитом. Это работает следующим образом. Вы обращаетесь в другой банк, который закрывает ваш текущий долг и выдает новый заем на лучших условиях.

Таким образом вы избавляетесь от старого кредита и получаете новый, но со сниженной процентной ставкой и уменьшенными ежемесячными платежами. Главное, при обращении в банк не иметь просрочек и обладать чистой кредитной историей.

Выше есть ссылки на предложения по рефинансированию от разных банков. Вы можете направить заявки в каждый из них и выбрать наиболее подходящие вам условия оплаты.

Что грозит должнику по кредитам

Если человек столкнулся с потерей работы, временной или постоянной нетрудоспособностью, или тяжелой финансовой и жизненной ситуацией, то ему оставаться «один на один» с кредитом в сто раз сложней. Рассчитывать, что банк забудет про вас и добровольно простит долги, увы, не приходится. Банк точно не будет ждать, когда заемщик справится с финансовыми проблемами.

Многие проблемы и риски можно предусмотреть еще при принятии решения о получении кредитов. Например, если вы уже получили уведомление о сокращении, а новую работу пока не успели найти, то лучше повременить с подачей заявок в банки.

Также желательно оценить, сможете ли вы платить по предложенному графику, сравнив сумму ежемесячного платежа с вашей имеющейся на сегодняшний день зарплатой.

К сожалению, заранее предусмотреть все неожиданные повороты в жизни и изменение финансовой ситуации невозможно. Если уже образовалась просрочка по кредитам или вы понимаете, что в ближайшее время не сможете платить банку, то вам может грозить:

- судебное взыскание в приказном или исковом производстве;

- передача документов в ФССП, после чего удержанием займутся приставы;

- арест и продажа имущества на торгах;

- введение запретов и ограничений: от поездок за границу до водительских прав;

- привлечение к ответственности, если вы злостно и умышленно не платите по кредитам, а банку причинен крупный ущерб;

- передача задолженности на взыскание коллекторам.

Попали в сложную ситуацию и нужны средства? Закажите звонок юриста

От нарастающих долгов заемщика могут пострадать и другие люди. Например, если по кредитному договору были поручители и созаемщики, банк начнет взыскание с них. Задолженность могут взыскать и с наследников, если на момент смерти у заемщика образовалась просрочка.

Когда нужно начинать действовать

В большинстве случаев финансовые проблемы возникают и накапливаются постепенно. Например, если ваше предприятие закрылось, то гарантированные выплаты от работодателя и пособие по безработице — если вы встали на учет в службу занятости — перестанут поступать уже через несколько месяцев.

Этот период можно использовать не только для поиска выгодной работы, но и для решения вопросов с банком и кредитами.

Вот несколько признаков, которые явно свидетельствуют о текущих или будущих проблемах по вашим кредитам:

- вашего заработка и доходов семьи с трудом хватает на погашение ежемесячных платежей по всем взятым кредитам;

- вам постоянно приходится перезанимать, чтобы платить строго по графику;

- вы регулярно допускаете незначительные просрочки, хотя и не рассматриваетесь банком как злостный неплательщик;

- вы уже просрочили платежи по части кредитов, хотя по некоторым обязательствам все еще платите;

- у вас в ближайшее время существенно ухудшится финансовое или имущественное положение. Например, это предстоящая потеря работы, направление на длительное лечение, рождение ребенка и т.д.

Если нечем платить кредиты, можно просить каникулы у банка или пройти банкротство

Не имеет смысла скрываться от банка, приставов или коллекторов, так как найти любого должника достаточно просто. Обратитесь за помощью к юристу, если хотите использовать все варианты защиты.

Естественно, если вы уже давно не платите по кредитам и пытаетесь скрываться от банков, приставов и коллекторов, ситуация со временем будет еще хуже. Когда много долгов и нечем платить, кажется, что проще всего спрятать голову в песок и ничего не делать.

Но есть множество способов, как решить эти проблемы, восстановить платежеспособность, списать долги или получить более выгодные условия для оплаты кредитов. О них расскажем ниже.

Когда можно отказаться от уплаты по кредитам?

В юридической сфере есть понятие «уважительные причины». Оно применимо и к отношениям заемщиков с банками — если просрочки начались по уважительной причине, то существующая практика позволит избежать ответственности.

Что относится к уважительным причинам, если вы взяли кредит и не платите? Банковская политика в этом вопросе четко выражена на сайтах банков в соответствующих разделах.

Вот эти причины:

- Вы потеряли трудоспособность на 2 месяца и больше. В случае с ипотекой страховка является обязанностью гражданина. И если приключилась болезнь, тогда клиент оформляет больничный, после чего обязанность гасить долг временно перейдет на страховщика. Суммы, условия и сроки зависят от банка и страховой компании.

- Вы умерли. Тогда ваши родственники вправе обратиться в банк и в страховую компанию с соответствующими документами (свидетельством о смерти) и рассчитывать на стопроцентное списание кредита. Однако при наследовании имущества должника на правопреемников в равной степени перейдут и кредитные обязательства.

- Вы получили инвалидность. Если вам дали 1-2 группу из-за несчастного случая, то вы вправе рассчитывать на 100% погашение кредита за счет страховой компенсации. Если инвалидность 1 группы была оформлена из-за болезни, погашение тоже составит 100%. Если в результате заболевания вы получили 2 группу инвалидности, то страховая компания погасит только 50% задолженности.

Нечем платить кредит: что делать?

Кредитную политику необходимо уточнить в своем банке. Если ваш случай подходит под указанные критерии, наберитесь терпения. Вам (или близким) придется готовить пакет документации, обращаться в страховую компанию, возможно — оспаривать ее решения или привлекать независимых экспертов.

СМИ и тематические блоги научили россиян отказываться от страхования, навязанного банком. Конечно, если вам что-то пытаются «впарить» даже на разумных условиях, вы не захотите идти на поводу. Это нормально.

Но подобные страховки вас защищают. Не доверяете банку? Оформите личную страховку, которая позволит застраховать и другие риски: включить, к примеру, потерю работы вследствие увольнения или перелома ноги, период безработицы и так далее.

Уволили с работы и нечем платить кредит

С проблемой, как платить кредит, если уволили с работы, может столкнуться любой заемщик. Это довольно частая ситуация, которая может вызвать панику и стресс, потому что возвращать заемные деньги все равно придется. В первую очередь нужно сохранять спокойствие, чтобы не совершать необдуманных поступков. Лучше самому обратиться в банк и честно рассказать о резком снижении своих доходов. Для этого могут понадобиться:

- приказ о сокращении численности с указанием вашей фамилии;

- копия трудовой книжки, заверенная печатью;

- справка о заработной плате и другие сопутствующие документы, если вы работаете по совместительству и лишились

- дополнительного источника дохода.

Если банк почувствует вашу лояльность, то пойдет навстречу и предложит способы решения проблемы: кредитные каникулы для ипотечных кредитов, реструктуризацию или рефинансирование для потребительских займов.

Как уберечь имущество, если нечем платить?

Если сумма долга внушительная, а у вас нечем оплачивать, то банк может направить взыскание на ваше имущество. Поэтому, чтобы уберечь свою квартиру, машину, бытовую технику и т. д., следует провести подготовку:

- найти хоть какую-то работу, чтобы показать наличие постоянного дохода;

- попытаться накопить максимальную сумму наличными, чтобы можно было расплатиться с частью долгов и не расплачиваться имуществом;

- подарить дорогостоящее имущество кому-либо из близких родственников или друзей;

- подготовить доказательства, что имущество является инструментом, с помощью которого вы зарабатываете деньги (например, подрабатываете частным извозчиком на машине или фрилансером, используя компьютер и принтер).

Следует учесть ряд моментов:

- любые сделки в течение года, предшествующего судебному заседанию, могут быть оспорены и признаны ничтожными, если суд решит, что вы специально избавляетесь от имущества;

- квартиру, являющуюся единственным жильем, не могут отнять;

- не могут отнять также личные вещи, детские вещи и предметы специфического назначения, необходимые для жизнедеятельности (например, лекарства, инвалидную коляску и т. д.);

- имущество продается на аукционе по ценам значительно ниже средних, поэтому, если вам что-то не нужно, лучше продать это до процесса и закрыть часть долга.

В заключение

Если вы только понимаете, что скоро вам будет нечем платить по кредиту, лучше сразу обратиться в банк и поинтересоваться, что делать в такой ситуации. При отсутствии просрочки решить проблему гораздо проще, да и последствий в виде пеней и порчи КИ не будет.

Если просрочка совершена, все равно идите в банк. Пока ситуация не запущена, вам могут предложить кредитные каникулы или реструктуризацию. Но при условии, что вы документально подтвердите возникшие сложности.

Если же долгов много, просрочки большие, остается только довериться ситуации и пустить все на самотек. Нужно добиться того, чтобы банк подал в суд. Прекратите платежи и ждите, когда это случится. И лучше участвовать в заседании, так можно добиться списания части долга.