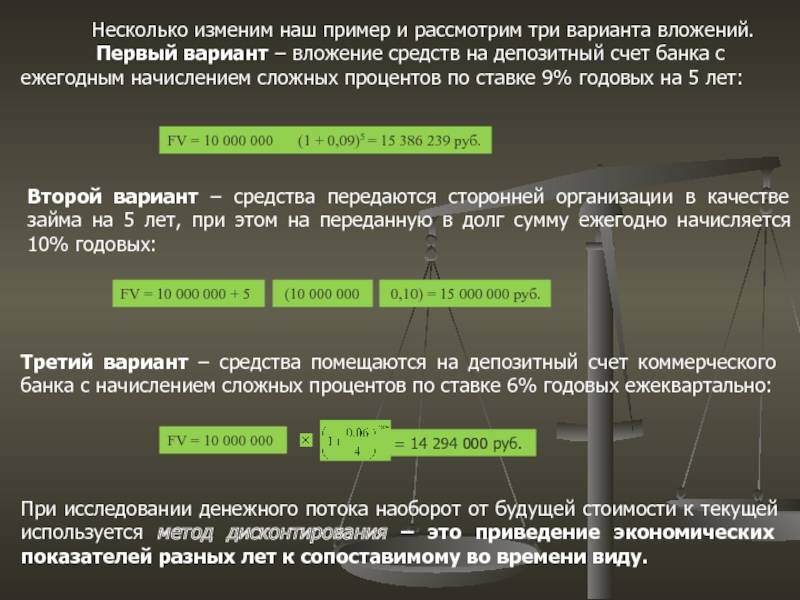

Характерные нюансы

Характеризуется депозитный счёт лучше всего своими сильными и слабыми сторонами.

К плюсам можно отнести:

- надёжную защиту денег;

- сохранение клиентского покупательского потенциала (благодаря нивелированию инфляции и курсовых колебаний);

- доступность создания вложений для всех категорий граждан.

Минусы:

- отсутствие опции завершения действия соглашения в удобный для клиента момент (если речь не о депозите до востребования);

- опасность неполной компенсации при банкротстве банка (государство может покрыть не более 700 000 рублей);

- низкая прибыльность при небольшой сумме.

Те или иные моменты могут быть важны или нет для отдельно взятого пользователя, так что следует рассматривать свою ситуацию индивидуально.

Условия накопительного счета в Сбербанке

Условия данного счета достаточно простые:

Срок действия: не ограничен.

Пополнение: без ограничений.

Снятие: без ограничений.

Минимальная сумма остатка: без ограничений.

Минимальная сумма снятия: без ограничений.

Начисление процентов

В связи с тем, что такой накопительный вклад изначально не предназначен для получения дохода (не является депозитным вкладом), проценты тут очень небольшие. Зависят они от суммы остатка и валюты счета:

Рубли | Доллары США | Евро | |||

Сумма | Процент | Сумма | Процент | Сумма | Процент |

До 29 999,00 | 1,00 | До 999,00 | 0,01 | До 999,00 | 0,01 |

30 000,00 – 99 999,00 | 1,10 | 1 000,00 – 2 999,00 | 0,01 | 1 000,00 – 2 999,00 | 0,01 |

100 000,00 – 299 999,00 | 1,20 | 3 000,00 – 9 999,00 | 0,01 | 3 000,00 – 9 999,00 | 0,01 |

300 000,00 – 699 999,00 | 1,30 | 10 000,00 – 19 999,00 | 0,01 | 10 000,00 – 19 999,00 | 0,01 |

700 000,00 – 1 999 999,00 | 1,50 | 20 000,00 – 99 999,00 | 0,01 | 20 000,00 – 99 999,00 | 0,01 |

От 2 000 000,00 | 1,80 | От 100 000,00 | 0,01 | От 100 000,00 | 0,01 |

Что такое минимальный остаток средств на счете

Минимальный остаток средств на счете – это сумма, которую нельзя снимать ни при каких условиях. Примечательно, что у накопительного счета нет такой особенности. Клиент вправе снимать любое количество средств, вплоть до полного обнуления.

Траты при начислении процентов

При расчете процентов учитываются не траты клиента, о минимальный остаток на начало операционного дня. Расчет производится за каждый день автоматически. Для того, чтобы хотя бы немного повысить доход, рекомендуется на конец дня оставлять на счету максимально возможную сумму. В такой ситуации она будет учтена при начале операционного дня.

Накопительный счет не является депозитным вкладом и потому не имеет срока действия. Как следствие, досрочное расторжение также невозможно. Если планируется закрыть счет, то это можно сделать в любой момент. Оператор Сбербанка произведет перерасчет процентов на дату закрытия и выдаст клиенту всю сумму остатка и проценты.

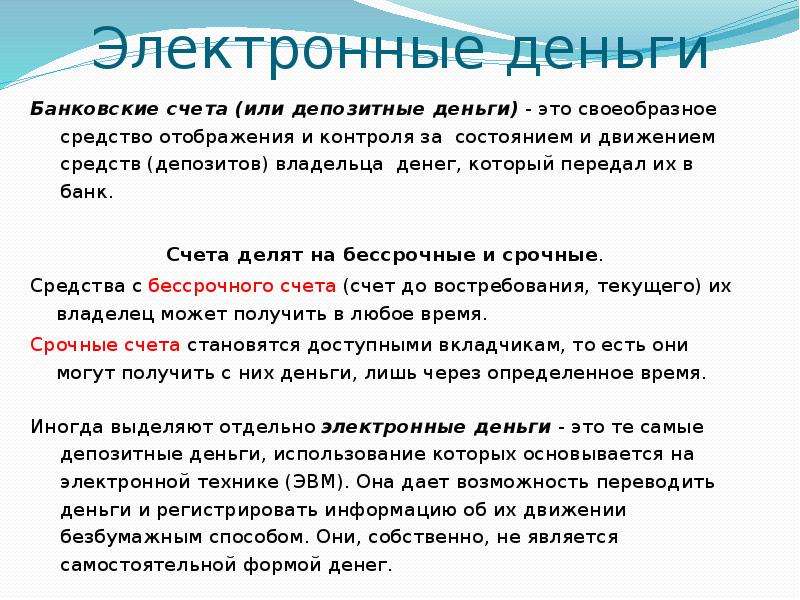

Депозитный или текущий счет: как узнать

Характеристики банковского счета определяются в договоре, который заключается между банком и клиентом независимо от вида вклада. Уточнить вид спецсчета можно и по сберегательной книжке, которую выдают вкладчику.

Если договор и сберкнижка у вкладчика отсутствуют, а номер спецсчета был утерян, то можно уточнить вид вклада в ближайшем офисе банковской организации, с помощью интернет-банкинга либо по телефонам технической поддержки клиентов. Отметим, что в любом случае при обращении придется пройти процесс идентификации:

- при личном обращении — предоставить паспорт;

- ввести логин и пароль при входе в интернет-банк;

- указать кодовое слово и иные данные при телефонном разговоре.

На что еще, по мнению банковских аналитиков и экспертов, нужно обращать внимание?

1

На необходимость оценивать надежность банка на основе анализа отчетности, обращая внимание на такие критерии, как ухудшение или нарушение обязательных для банковской организации нормативов (что может привести к отзыву лицензии), на не проведенные собственные платежи и возникшие трудности по погашению собственных долгов, на большие обороты наличных средств, которые значительно превышают активы банка и не имеют под собой экономического обоснования, на значительные вложения в ПИФы и акции (это может послужить сигналом появления больших проблем у банка в скором будущем), на любые резкие снижения балансовых показателей без обоснованных объяснений

С такой информацией можно ознакомиться в отчетности на сайте ЦБ, в средствах массовой информации, на портале Банки.ру. И хотя, мне кажется, что оценить в полной мере надежность банка на основе такого анализа специализированной отчетности рядовому клиенту представляется весьма затруднительным, но разобраться в каких-то основных моментах вполне возможно, что хоть частично поможет снизить уровень рисков.

2. На размер банка. К крупным федеральным и региональным банкам почти на 100 процентов применимо выражение: «Слишком большой, чтобы обанкротиться». Информацию об их активах, которые свидетельствуют о величине банка, также можно найти в отчетах аналитических центров, в рейтингах российских и международных агентств. Конечно, это не исключает того, что и среди небольших банков, есть такие, которые заслуживают внимания.

3. На плохие новости о банке, которому вы хотите доверить свои деньги (особенно, если эта сумма больше 700000 рублей). Негативная информация, которая может появиться в средствах массовой информации или в новостной ленте на странице банка на портале «Банки.ру» (такую страницу на портале имеют около 600 банков), как минимум, должна насторожить.

4. На падение рейтингов, которые могут быть понижены рейтинговыми агентствами. Настораживает и факт отсутствия рейтинга у кредитных учреждений (что может служить свидетельством нежелания банка предоставлять в рейтинговые агентства информацию, пытаясь скрыть что-то негативное).

5. На высокие ставки по вкладам. Завышенные ставки, которые существенно превышают средний уровень, или их резкое повышение может быть свидетельством того, что у банка не хватает собственных средств. И, стараясь привлечь больше клиентов за счет более выгодных, на первый взгляд, предложений, кредитное учреждение пытается погасить свои долги. Это может быть свидетельством повышенного риска.

Как понять, завышенная это ставка или нет? Ориентироваться в этом случае можно на результаты мониторинга максимальных процентных ставок (по вкладам в рублях) в топ-10 кредитных организациях, которые привлекают наибольший объем депозитов физических лиц, публикуемого Центральным банком. В марте максимальная ставка по вкладам составила 8,35%.

6. На изменение графика работы. Сокращение времени работы банка (уменьшение количества рабочих дней и периода работы в течение дня), сокращение персонала – все это может служить косвенными признаками возникших в банке проблем.

7. На возникшие проблемы при проведении денежных операций (например, задержки при снятии наличных, закрытие вкладов, качество обслуживания), а также массовые закрытие счетов клиентами банка. Об этом можно узнать из отзывов на различных форумах.

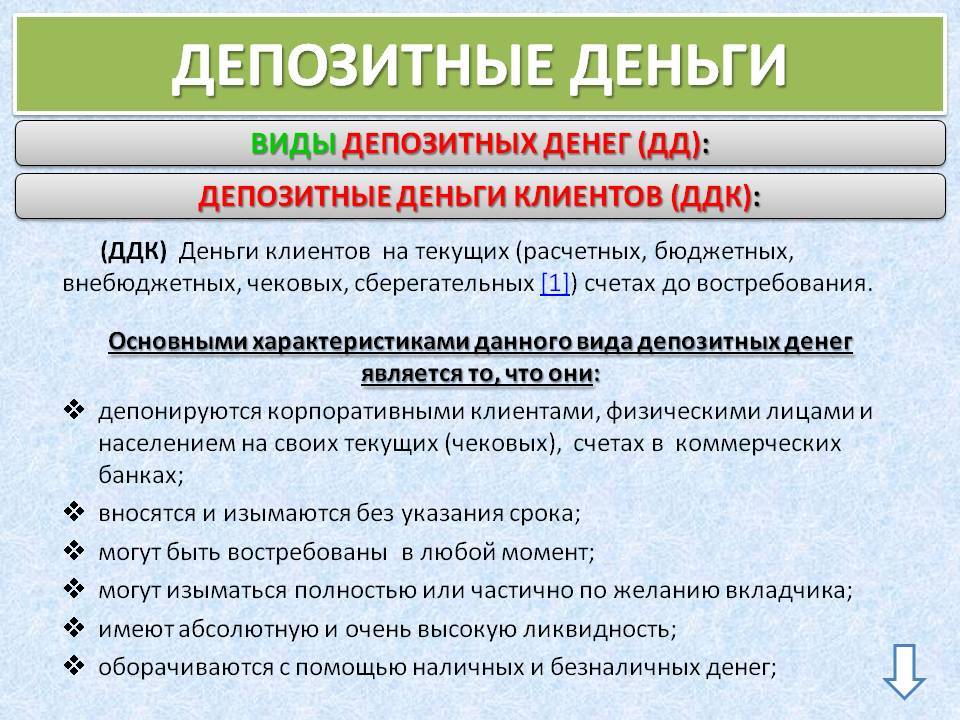

Дебетовая, зарплатная карта и Сберегательный счет — это депозитные или текущие счета?

Сама по себе дебетовая карта — это лишь удобный инструмент, привязанный к определенному счету клиента. Таким образом главным в связке «карта — счет» является именно счет, а не карта, так как к нему привязывается пластик. Поэтому карты можно перевыпускать, поэтому и номер карты каждый раз после перевыпуска меняется.

Основная цель дебетовой карты заключается в быстром доступе к деньгам, поэтому дебетовые карты практически всегда привязаны к текущему счету, а не депозитному. По состоянию на 2021 год, депозитные карты на рынке банковских услуг представлены крайне слабо.

Зарплатная карта является логическим продолжением дебетовой: она предоставляет тот же по качеству, но более расширенный функционал. На нее регулярно поступают деньги от работодателя в соответствии с подписанным договором. Далее банковский клиент должен иметь возможность в кратчайшие сроки обналичить или потратить эти деньги. В соответствии с этим, зарплатные карты всегда привязываются к текущему, а не депозитному дебету.

Сберегательный счет — это место, где деньги хранятся длительное время: в большинстве случаев речь идет о годах и даже десятилетиях. Полное досрочное снятие средств, а порой и частичное досрочное снятие запрещено в рамках договора. Пользователю за столь длительное хранение начисляются проценты. Разумеется, сберегательный вклад привязывается именно к депозитному счету.

Кроме того, нами уже упоминался карточный счет, доступных для открытия во многих банках. Юридически это отдельный его вид, фактически же — текущий счет с возможностью получить карту для совершения операций по нему в любое время суток. Просто функциональность текущего дебета настолько широка, что и карточный, и зарплатный, и валютные счета часто выступают лишь в роли его подвидов.

Как закрыть депозит в банке

По истечении времени размещения денежных средств необходимо закрыть депозит. Для этого клиент должен явится в отделение с договором и документом, удостоверяющим личность, в день закрытия депозита или на следующий. Если договором прописана автоматическая пролонгация и вкладчика это устраивает, то можно не посещать банковское учреждение. В противном случае, если клиент не явился за деньгами, банк переводит данный вклад в разряд «до востребования».

Досрочное закрытие депозита

Каждый клиент имеет право закрыть депозит досрочно. Он получит всю сумму размещенных денежных средств и прибыль, согласно договору. Для этого нужно прийти в банк лично, принеся с собой договор и удостоверяющий личность документ. Нужно будет написать заявление о досрочном изъятии денег, после чего банковское учреждение обязано вернуть финансовые средства в полном объеме плюс полагающаяся прибыль за время размещения денег на счете.

Узнайте, каквернуть страховку по кредиту Сбербанка.

Лицевые счета

Наконец, существует и лицевой счёт — понятие, которое наверняка приходилось не раз слышать каждому обладателю банковской карты. Однако очень многие люди понимают этот термин неправильно и путают два понятия — номер карты и лицевой счёт. Дело в том, что номер карты состоит (чаще всего) из 16 цифр, а не из 20, и когда у карты кончается срок действия и приходит пора заменить её на новую, номер лицевого счёта остаётся неизменным.

Оба номера, впрочем, могут пригодиться вам при разных жизненных обстоятельствах. Например, номер лицевого счёта иногда нужно вписать при оформлении официальных бумаг, оплате банковских услуг и подтверждении того, что именно вы — владелец хранящихся на карте средств (увы, от кражи и утери кошелька никто не застрахован). Поэтому лучше заранее узнать, где «найти» свой лицевой номер, чтобы в случае необходимости не терять время и нервы.

Сберегательный вклад: особенности

Сберкнижка, или сберегательный счет — это разновидность депозита. Клиент, будь то организация или частное лицо, обращается в банк для открытия вклада, желая вложить накопления под процент, чтобы заработать.

Например, в компании имеется излишек денежных средств, которые не планируется использовать в ближайшее время. Чтобы деньги приносили доход, необходимо оформить вклад в банке. Оставлять активы на расчетном счете нерационально. Банки крайне редко предлагают доходные проценты по текущим счетам.

Для открытия сберегательного счета нет необходимости являться в банк лично. Можно оформить вклад онлайн. Открывая счет через интернет, клиент получает на руки договор. Чтобы получить сберегательную книжку, необходимо обратиться в ближайший офис банковской компании.

ВАЖНО! Открыть вклад можно не только в банке, но и в других финансовых организациях. Доверяйте только надежным компаниям. Предложения с завышенными ставками по вкладам зачастую исходят от мошенников

Проверяйте документы, договоры и историю компании до передачи денег на хранение

Предложения с завышенными ставками по вкладам зачастую исходят от мошенников. Проверяйте документы, договоры и историю компании до передачи денег на хранение.

Виды депозитов

Условия хранения денег в банке описываются в договоре. В зависимости от выбранной программы депозиты можно разделить на следующие виды:

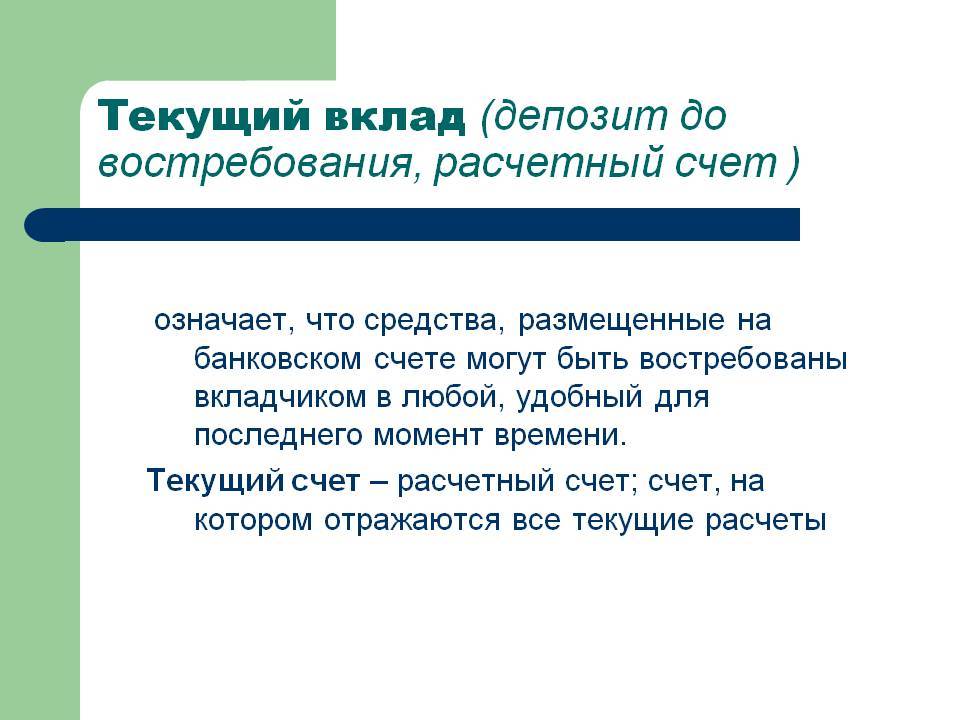

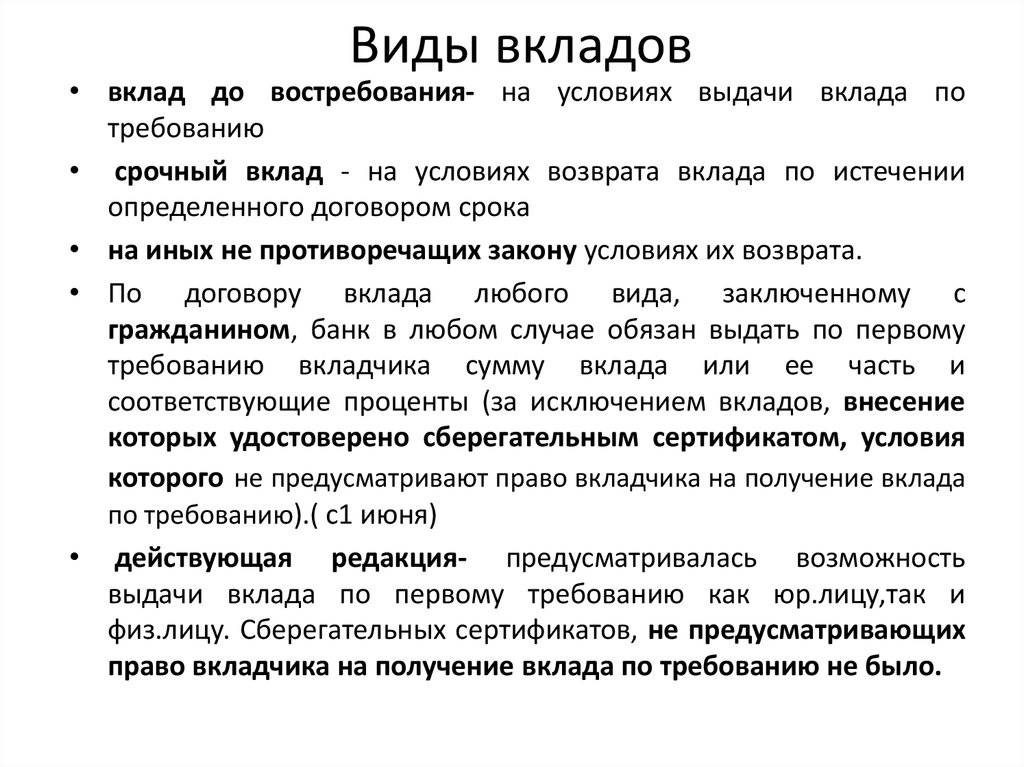

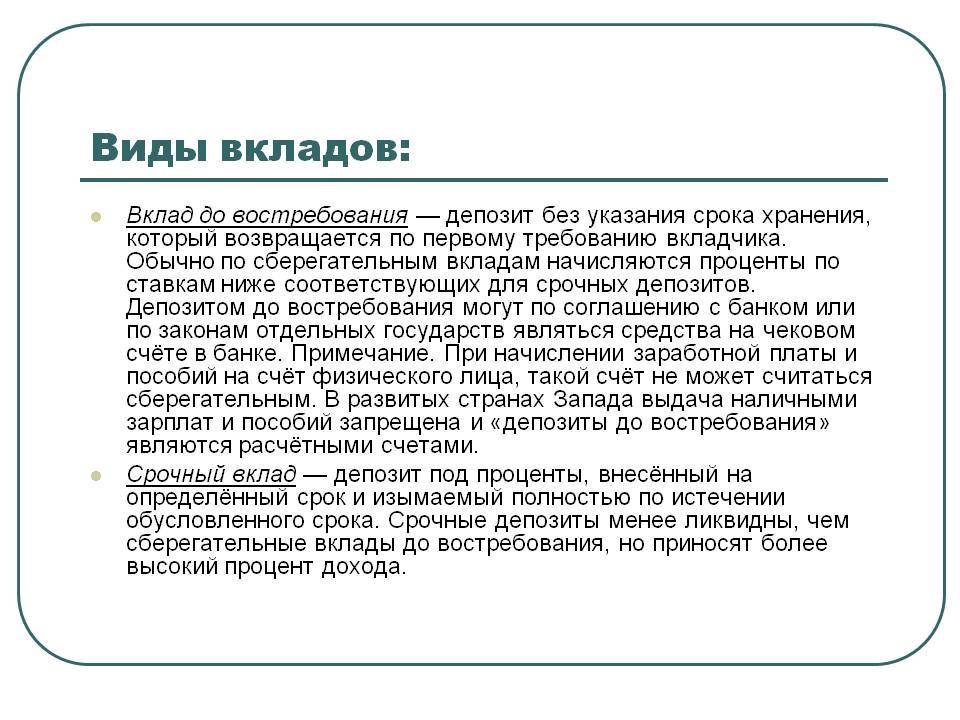

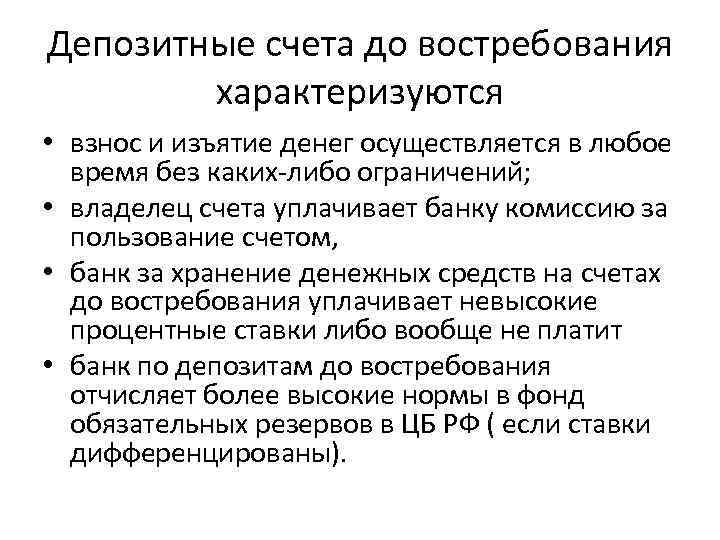

- До востребования.

В соглашении не указывается срок хранения. Средства можно забрать с лицевого счёта в любой момент. Открывать такой вклад следует только для хранения, так как процент здесь устанавливается минимальный (обычно 0,01% от суммы вклада).

- Срочный.

В договоре прописывается конкретный срок. Основное преимущество – доход от начисленных процентов. При этом на размер процентов влияют сразу несколько факторов: сумма, период действия договора, наличие дополнительных услуг (например, возможность частичного снятия). Закрыть такой депозит в банке раньше срока, конечно, можно, но в этом случае вкладчик потеряет все начисленные проценты.

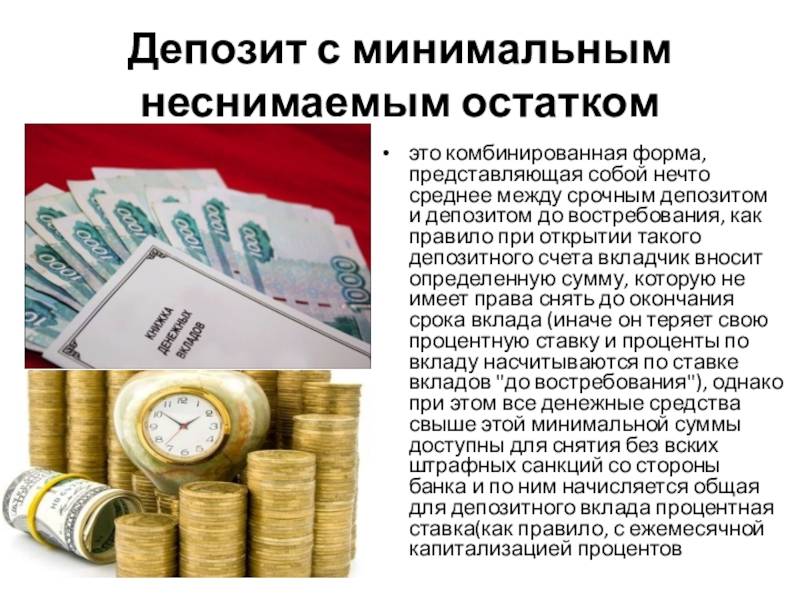

- Накопительный.

Разновидность «срочного» вложения. В договоре прописываются сроки хранения денег в банке. Отличается от «срочного» наличием дополнительных возможностей: счёт можно пополнять, частично снимать, пользоваться начисленными процентами. Доход от «накопительного» вклада выше, чем от «до востребования», но ниже, чем от «срочного».

- Валютный или мультивалютный.

Для тех, кто хочет заработать на изменении курса валют, в некоторых банках предусмотрена возможность открытия валютного депозита. Счёт оформляется в долларах или евро. Ставки по таким вкладам ниже, чем по рублёвым. Кроме этого, можно открыть сразу три счёта в разных валютах, и при желании переводить деньги между ними.

Таким образом, выбирая банковский депозит, в первую очередь следует ориентироваться на цель его открытия. Например, для формирования финансовой подушки безопасности точно не подойдет «срочный», поскольку невозможно просчитать, когда понадобятся деньги, а терять накопленный проценты вряд ли кому захочется.

Виды депозитных счетов

В нашем современном мире банки постоянно придумывают новые разновидности депозитов, чтобы привлечь как можно больше клиентов. Но есть два основных вида счетов, о которых должен знать каждый вкладчик: срочный и до востребования.

Срочные депозиты заключаются на определенное время, срок их продолжительности выбирается непосредственно вкладчиком. Срочные депозиты могут длиться от нескольких месяцев до десятков лет. Главное условие – вы не сможете пользоваться своими деньгами, пока не истечет срок срочного депозита. Взамен на это банки предлагают более высокие проценты и всяческие бонусы для тех, кто выбирает данный вид депозита.

Второй вид – вклады до востребования. Как правило, процентная ставка для такого плана депозитов очень низкая, зато вкладчик может снять свои деньги или же закрыть вклад в любой момент. По сути, депозиты до востребования предполагают просто безопасное хранение денег, увеличить свои сбережения в этой ситуации вряд ли удастся.

Какой вклад выбрать – зависит исключительно от ваших целей. Если вы ставите своей целью приумножить капитал, и вы уверены, что в ближайшее время вам не понадобятся ваши сбережения, можно смело выбирать срочный депозит. Если же вы хотите просто сохранить в безопасности деньги, а не держать их под подушкой, можете воспользоваться вкладом до востребования.

Вопрос надежности

В поисках самых больших заработков на выгодных вкладах многие из нас забывают о здравом мышлении и торопятся отнести свои деньги в первый попавшийся банк, который обещает самые высокие процентные ставки. Как показывает практика, именно те банки, которые направо и налево раздают щедрые обещания, находятся обычно в не самом лучшем положении, а потому готовы сулить вкладчикам все что угодно, лишь бы поправить свое шаткое положение на рынке за счет привлечения новых вкладов.

Как отсеять мошенников?

Чтобы не совершить фатальную ошибку и не отнести свои кровно заработанные деньги в банк, находящийся на грани банкротства, нужно понимать, что финансовый рынок имеет сложившийся порядок цен. Колебания не должны превышать 1-2%. Так что, если вам обещают доходность по депозиту свыше 15% годовых, то доверять такой кредитной организации не стоит. Надежный банк для вкладов никогда не будет заманивать людей какими-то заоблачными и нереальными предложениями. Серьезные организации, которые занимают лидирующие позиции рейтингов надежности, увеличивают свою клиентскую базу за счет качественной работы и широкой линии адресно разработанных финансовых продуктов.

Стоит отдать должное Центробанку России, который регулярно очищает рынок от недобросовестных компаний, которые злостно нарушают нормы ведения дел

Кстати, огромное внимание в Центральном Банке уделяется именно мониторингу процентных ставок по депозитам. Чтобы сделать правильный выбор относительно того, где открыть депозитный счет, советую вам изучить информацию о приглянувшемся вам банке на сайте Центробанка

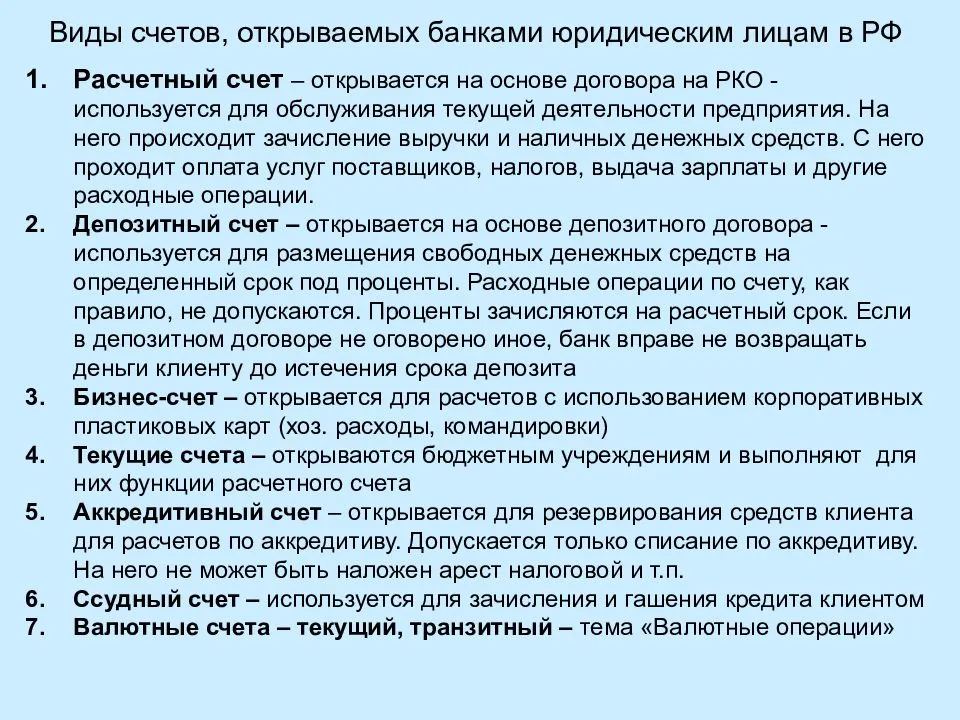

Открытие текущего счета

Открыть текущий счет в банке довольно просто, и этот процесс схож во всех кредитных организациях. В целом, банковское обслуживание предоставляется всем гражданам, достигшим 14 лет. Но даже в случае, если потенциальный клиент еще не достиг этого возраста, оформление документов и создание учетной записи возможны. Для этого требуется присутствие родителя или опекуна, который даст согласие.

Процедура проста и не занимает много времени. Гражданину необходимо прийти в офис кредитной организации, подойти к менеджеру и заявить о своем желании открыть текущий счет. Ознакомившись с условиями обслуживания и подписав договор, клиент получает все реквизиты и может начать пользование им. Также после оформления договора ему будет предложено:

- Оформление дебетовой карты, так как при ее наличии использование счета упрощается. Услуга может быть как платной, так и бесплатной.

- Подключение интернет-банка для самостоятельного комфортного управления счетом. Опция бесплатна.

- Подключение услуги СМС-информирования. Благодаря этой опции клиент будет получать СМС-сообщения обо всех операциях, переводах и платежах.

Для открытия счета физическому лицу необходимо принести с собой следующую документацию (п. 3.1 инструкции № 153-И):

- паспорт или другой документ, удостоверяющий личность гражданина;

- идентификационный номер налогоплательщика (ИНН);

- карточка с образцами подписей; обычно этот документ можно оформить на месте, в самом банке, но при наличии можно предоставить карточку, заверенную нотариусом (п. 7.9 инструкции № 153-И);

- документ, подтверждающий полномочия на распоряжение средствами на текущих банковских счетах, указанных в карточке гражданина.

Для иностранных граждан или лиц без гражданства необходимо дополнительно приложить следующие документы:

- миграционная карта;

- документ, который подтверждает, что это лицо имеет право находиться на территории страны.

Также для получения реквизитов физическое лицо заполняет анкету, банку предоставляется право на получение, обработку и хранение персональных данных клиента (п. 1 ст. 6 закона «О персональных данных» от 27.07.2006 № 152-ФЗ).

Каждое физическое лицо может открыть не один, а сразу несколько текущих счетов.

Процедура оформления договора для юридического лица намного сложнее. Ему необходимо собрать пакет документов на свою деятельность, так как подключение к банковскому обслуживанию будет отличаться. После проверки документов банк заведет реквизиты и передаст сведения об открытии и функционировании счета в ФНС. Документация, необходимая юридическим лицам:

- заявление;

- заверенные у нотариуса копии свидетельства о регистрации предприятия, его устава и учредительного договора;

- копия свидетельства о постановке юридического лица на налоговый учет;

- документ, подтверждающий, что данное лицо уполномочено проводить подобные операции от имени предприятия;

- копии паспортов или других документов, удостоверяющих личности должностных лиц предприятия.

Перед тем, как отправиться в кредитную организацию для оформления договора, следует уточнить конкретную информацию о необходимых документах и условиях на сайте банка.

Как открыть счет в Сбербанке?

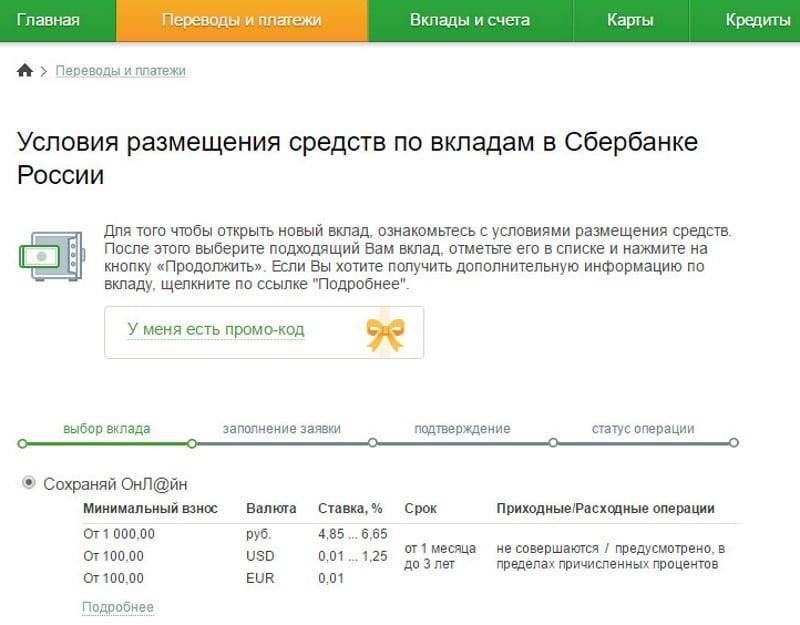

Депозитный счет в Сбербанке можно открыть воспользовавшись одним из наиболее подходящих для вас способов.

- Самой удобной в последнее время считается услуга «Сбербанк Онлайн». Это значительно экономит время и нервы, поскольку не нужно идти в финансовое учреждение и ждать своей очереди. Открытие счета можно совершить через Интернет и провести нужные вам операции. Еще одним плюсом является тот факт, что воспользоваться услугой можно в любое время, поскольку она доступна круглосуточно. Система абсолютно безопасна, поэтому можете смело открывать счет.

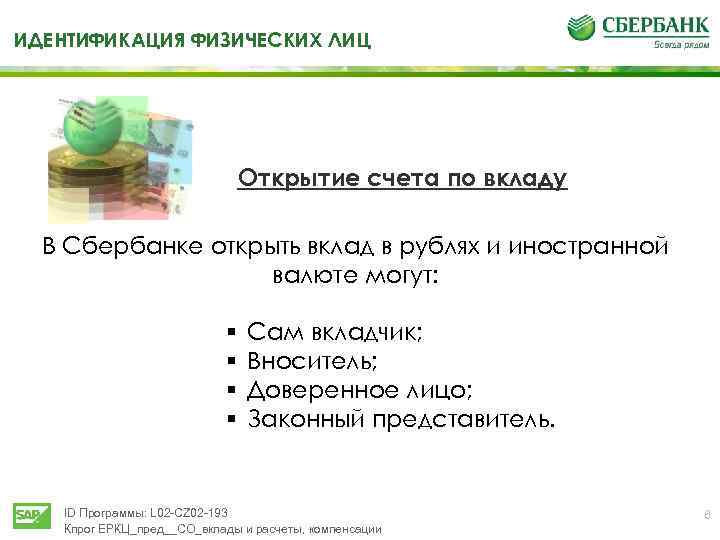

- Открыть депозитный счет можно в отделении банка. Сотрудником данного финансового учреждения будет идентифицирована ваша личность по предоставленному паспорту. Кроме того, вам будет предложено подписать договор о банковском обслуживании.

Как и когда открывается?

Депозитный счет открывается клиенту в момент оформления депозита. Он может существовать без открытия текущего, если по условиям вклада предусмотрена капитализация. В этом случае проценты будут автоматически суммироваться к основному телу вклада. Если депозит открывается с капитализацией, то к нему привязывается текущий счет для перечисления на него начисленных процентов.

Что нужно для открытия:

- Подойти в отделение (или через интернет-банк) и открыть депозит

- Деньги, предназначенные для хранения во вкладе, зачисляются на депозитный счет, который формируется автоматически в системе. Дальнейшие пополнения или частичные снятия (если таковые условия предусмотрены условиями) происходят прямо на него. Пользоваться в личных целях (оплата услуг, совершение покупки проч.) клиент не имеет права.

- После окончания срока депозита (если пролонгация не предусмотрена или клиент решит закрыть депозит) депозитный счет также закрывается. Для каждого вклада используется индивидуальный номер.

Если вы хотите открыть депозитный счет онлайн, то предлагаем начать открыть его в банке Тинькофф. Все сбережения застрахованы АСВ. Вам доставят карту и откроют счет онлайн. В банк ходить не придется. Просто нужно выпустить карту и стать клиентом банка, а потом можно открывать любое количество депозитных счетов

Дебетовая карта Tinkoff Black

Лицензия ЦБ РФ №2673

Ставка 7% на остаток по карте только при наличии подписки Тинькофф ПРО.

- Повышенная ставка при подключении Тинькофф ПРО(199 руб в месяц)

- Снятие от 3 тыс. рублей в любом банкомате без комиссии

- Кэшбэк 5% в трех выбранных категориях

- До 20 тыс. рублей в мес с карты на карту любого банка без комиссии

Доходность: 4%

Срок действия: 36 месяцев

Кешбек: 1%

На какие группы делятся депозиты Сбербанка

Вклады для физических лиц в зависимости от их условий можно разделить на следующие группы:

- для рядовых и VIP-клиентов. К первым относятся программы «Пополняй», «Сохраняй», «Управляй», «Подари жизнь», а также «Социальны», «Пенсионный-плюс» и «Сберегательный счет». Процентная ставка у них не такая большая, как у премиальных вкладов. Во вторую группу входят программы, в названии которых есть слова «Особый» и «Лидер». У них повышенная ставка, а значит, эти вклады открыть более выгодно, но доступны они только тем клиентам, которые пользуются пакетами услуг «Премьер» и «Первый»;

- срочные и до востребования. Период, на который может быть открыт вклад, как правило, варьируется от нескольких месяцев до нескольких лет. Депозит Сбербанка России в рамках одной и той же программы может быть открыт как срочный, так и бессрочный;

- пополняемые и без возможности пополнения. Эту особенность вы можете уточнить в сводке каждой отдельной программы Сбера;

- рублевые и валютные вклады. В рамках той или иной программы возможно размещение средств в рублях, долларах США или евро. При этом в зависимости от выбранной валюты процентная ставка одного и того же вклада будет существенно отличаться;

- с ежемесячным и ежеквартальным начислением процентов. Условие вы можете узнать в предварительной информации о вкладе на нашем финансовом портале;

- для физических и для юридических лиц. Существуют программы как для отдельных граждан, так и для организаций. Но в данной статье мы рассматриваем, что такое депозит Сбербанка для физических лиц;

- с автоматической автопролонгацией и без нее. Перед тем как открыть интересующий вас вклад, уточните это условие в его вкладке на нашем сайте или у сотрудника финансовой организации;

- с возможностью льготного снятия. Эта особенность означает, что средства можно забрать без потери процентов или их части до истечения срока вклада;

- для определенных групп населения. Например, предложения для пенсионеров, такие как «Пенсионный-плюс», «Сохраняй» и «Пополняй».

Разнообразные программы в Сбере дают возможность подобрать подходящий продукт как рядовому вкладчику, так и VIP-клиенту.

Как открыть и закрыть депозитный счет

Если человек решает оформить вклад, ему автоматически открывают личный депозитный счет. Первоначально следует ознакомиться с разными предложениями на рынке этих услуг и выбрать наиболее подходящий для себя вариант. Есть банки, который начисляют проценты каждый месяц и вносят их на основной счет. Некоторый переводят доход на другой счет клиента, специально открытый для получения прибыли в том же банке.

По истечении срока действия договора и хранения вклада, есть два варианта дальнейших действий:

- Закрыть депозитный счет. Написать заявления в отделении банка – на закрытие вклада и закрытие счета. Затем снять деньги и проценты со счета.

- Продлить договор с банком. Это значит, что деньги остаются на том же счету, и по ним также будут накапливаться проценты. Продлить срок вклада можно в интернет-банке или лично в отделении.

Современные банки предлагает потенциальным пользователям оформить вклад через онлайн-банк, тогда вместо внесения средств наличными в кассу банка их можно просто перевести с другого счета. Важный момент – если по условиям договора средствами на счету можно пользоваться (снимать или вносить деньги), это касается только наличных средств.

Следует знать алгоритм действий по операциям с депозитом

Следует знать алгоритм действий по операциям с депозитом

С депозитного счета невозможно оплачивать покупки или услуги.

Депозитный

Этот счёт предназначен для приумножения денежных средств. Вы даёте деньги банку в долг, за что он начисляет вам процент. Доход невысокий, поскольку риски минимальны.

По вкладам и депозитам предлагаются различные условия. Как правило, использовать положенные на этот счет деньги — использовать нельзя, а значит, снять их раньше конца срока, не потеряв процентную ставку, не получится.

Однако банки предлагают клиентам сберегательные и накопительные счета, где процент начисляется на минимальный остаток. Снимать и начислять деньги можно в любое время. При этом процентная ставка останется прежней. Это очень удобно, поскольку можно хранить большую часть денег там, а снимать их или переводить на текущий счёт при необходимости. Подобная схема может стать альтернативой для платной услуги начисления процентов на остаток по дебетовой карте.