Особенности предоставления каникул в популярных банках

В зависимости от конкретной финансовой организации, условия предоставления услуги могут отличаться. Рассмотрим все нюансы на примере наиболее популярных и надежных компаний.

В ВТБ24

Кредитные каникулы в ВТБ24 разрешают не платить один раз. Данную услугу можно подключить, поставив определенную отметку в анкете при составлении договора. Также их можно оформить, написав заявление. Практика предоставления этой услуги существует уже давно. Но чтобы эту возможность заслужить, следует вносить платежи в течение 180 предыдущих дней. Если хоть один раз платеж был просрочен, то банк не одобрит заявление.

Написать заявление можно в самом офисе или, воспользовавшись услугой «Телебанк». Также можно посоветоваться с сотрудниками. Обратиться в банк можно в любое время, кроме даты ежемесячного платежа, и при условии действия кредитного договора в течение как минимум трех месяцев.

Таким образом, чтобы получить услугу, необходимо лишь прийти в банк и оставить заявку.

В Сбербанке

Кредитные каникулы в Сбербанке предоставляются только тем, кто имеет на это вескую причину. На получение услуги от Сбербанка могут рассчитывать люди, которые потеряли рабочее место, перенесли тяжелую болезнь и так далее. Любые обстоятельства должны быть подтверждены документально.

Чтобы их оформить, необходимо отправиться в банк и поставить в известность его сотрудников. Собрать документы, которые подтверждают материальные трудности. Написать заявление по образцу банка.

Есть случаи, когда бессмысленно это делать. Если при выдаче кредита обязательным условием было внесение залога, то изменение условий задолженности никак не повлияет на обязанность отдачи кредита в указанные сроки.

Отказ банка

Банк может отказать вам в возможности использования отсрочки платежа, в случае если вы на протяжении месяца не вносили платежей.

Также банк может отказать в предоставлении услуги, если вы не потеряли рабочего места и не имеете тяжелых проблем со здоровьем.

Отказать могут и в случае, если вы оформили кредит менее трёх месяцев назад, а также не вовремя вносили платежи.

Каникулы в российских банках: реалии и практика

Итак, давайте рассмотрим, на каких условиях предоставляется услуга в различных популярных банках РФ.

Кредитные каникулы в Сбербанке

- Программа от Сбербанка для любых кредитов на гибких условиях

- Подходит для ипотеки, потребительского кредита

- Отсрочка до 2 лет (ипотека) или до 1 года (потребительский кредит)

- Платеж во время отсрочки 10%

Кредитные каникулы в ВТБ

Вы можете воспользоваться программой кредитных каникул и получить отсрочку в погашении кредита, при условии отсутствия у вас просроченной задолженности по кредитному договору.

Как это работает:

- предоставляется отсрочка по оплате ежемесячного(-ых) платежа(-ей) в зависимости от кредитного продукта, в этот период ежемесячный платеж равен 0

- проценты за пропущенные платежи включаются в состав последующих платежей и общий срок кредита увеличивается на срок кредитных каникул и срок погашения накопленных неоплаченных процентов

- размер регулярного ежемесячного платежа после каникул не изменяется

- процентная ставка по кредиту не увеличивается

- штрафы не взимаются, кредитная история не портится

Интересно, что данная услуга с 2018 года предоставляется на бесплатной основе.

Кредитные каникулы в Альфа-банке

Причины для получения услуги в данном банке стандартные:

развод и уменьшение доходов;

рождение детей;

длительное заболевание;

потеря источников дохода;

стихийное бедствие, где заемщик выступает жертвой, и другие обстоятельства.

Главный недостаток обращения в Альфа-банк за кредитными каникулами — длительность рассмотрения заявки. Политика банка предусматривает месячный срок для ознакомления с документами. Главный плюс — каникулы можно получить на 12 месяцев с дальнейшим пересмотром условий договора.

В Альфа-банке до сих пор действует программа «Кредитный карантин».

Кредитный карантин доступен только добросовестным клиентам, с хорошей кредитной историей — тем, у кого нет просрочек по платежам ни в Альфа-банке, ни в других банках. Что предлагает банк:

Альфа не запрашивает документы. Подтверждать снижение дохода не надо.

Нет ограничений по сумме ипотечного кредита.

Нет ограничений на сумму кредита наличными. Вы можете подать заявку на кредитные каникулы от Альфа-Банка при сумме кредита до 5 млн рублей

Важно: Во время кредитных каникул банк продолжает начислять проценты по кредиту. Погасить их надо будет после окончания каникул — проценты включаются в первые платежи.

Платёж основного долга по кредитным картам снижен до 0%.

В 2020 году банк предоставлял кредитные каникулы весьма оперативно.

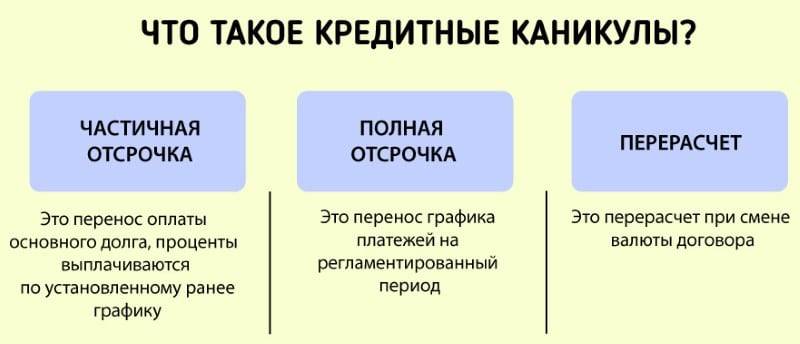

Виды льготных услуг в банках

Любой кредитор заинтересован в своевременном погашении долга. Когда возникают проблемы с платежеспособностью заемщика, банки обычно идут на открытый диалог. Они могут предложить услуги, которые позволят изменить условия кредитного договора. Таким образом, заемщик получает несколько вариантов, как скорректировать договор в свою пользу.

К таким услугам относятся:

- Реструктуризация кредита. Она предполагает пролонгацию срока действия кредита с уменьшением ежемесячных платежей. Позволяет снизить кредитную нагрузку на заемщика.

- Рефинансирование кредита. Фактически это выкуп старых долгов с целью создания единого кредитного договора на более выгодных условиях. Идеально подходит для заемщиков МФО, у которых небольшой долг, но с большими процентными ставками. Обычно рефинансирование банки используют с целью привлечения клиентов.

- Кредитные каникулы. Услуга предоставляет возможность не платить кредит в течение определенного времени, что дает заемщику шанс разобраться со своими финансовыми трудностями.

На практике реструктуризация кредита обычно применяется при уже допущенных просрочках, рефинансирование кредита предлагается клиентам других банков, а кредитные каникулы — заемщикам, у которых есть долгосрочные кредиты.

Плюсы и минусы кредитных каникул

Рассматривая возможность оформления отсрочки, заемщик сомневается: выгодна ли такая реструктуризация, и на какой период ее лучше оформить. С одной стороны, каникулы позволяют снизить денежную нагрузку, решить возникшие финансовые вопросы, заработать недостающую сумму для платежей по займу. Это очень актуально, когда возникли трудности из-за увольнения или тяжелой болезни. Еще такой вариант можно рассматривать, если ожидается рождение ребенка.

Огромным преимуществом кредитных каникул станет не только временное освобождение от обязательств, но и возможность сохранить хорошую историю, избежать штрафных санкций и пени из-за просрочки, а также судебного иска со стороны кредитора.

К минусам подобной реструктуризации относится увеличенная финансовая нагрузка по окончании льготного периода. Выплачивая только проценты или не внося платежи совсем, сумма кредита остается такой же. И банк все так же требует возврата своих денежных средств.

Размер переплаты будет зависеть от того, на какой срок и на каких условиях банк предоставил отсрочку. Точную сумму и новый график платежей менеджер обязан выдать клиенту во время подписания соглашения о реструктуризации.

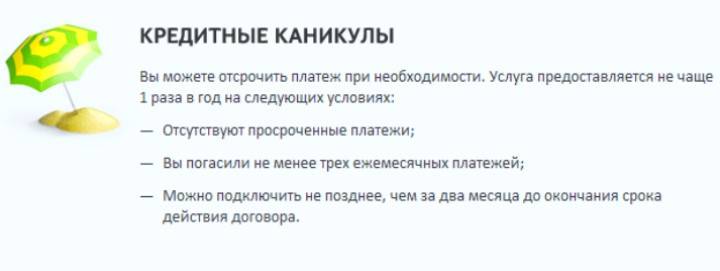

Промсвязьбанк

Промсвязьбанк дает кредитные каникулы только на потребительский кредит. Его условия следующие:

- Клиент не должен иметь хотя бы одной просрочки по кредиту.

- Договор является основанием для оформления этой процедуры.

- Человек должен внести хотя бы шесть платежей по займу.

- Задолженность не должна быть реструктурирована.

- Воспользоваться этой льготой можно только один раз в год.

- Взять отпуск можно только в том случае, если до полного погашения осталось не менее трех ежемесячных платежей.

Оформить эту услугу можно по телефону или в любом отделении банка. Рассмотрение заявки длится два дня. Услуга стоит не менее 2000 рублей. Ее рассчитывают так: 15%* на ежемесячный размер платежа. Оплату можно сделать наличными, через кассу или кредитной карточкой. Промсвязьбанк позволяет отложить два платежа по займу.

Прочтите также: Реструктуризация кредита в Сбербанке физическому лицу

2018 — 2021, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.

В каких случаях можно претендовать на отсрочку?

Закон об ипотечных каникулах прямо связывает такие случаи с ухудшением жизненной ситуации заемщика и относит к ним: регистрацию человека в качестве безработного, получение инвалидности I или II группы, или временной нетрудоспособности на срок не менее двух месяцев подряд.

К ухудшению жизненной ситуации закон относит также снижение среднемесячного дохода заемщика более чем на 30 процентов по сравнению с его средним доходом за предыдущие двенадцать месяцев, если при этом размер выплат по обслуживанию ипотечных обязательств превышает 50 процентов от среднемесячного дохода заемщика, рассчитанного за два месяца, предшествующие месяцу обращения за отсрочкой.

Ну и, наконец, закон признаёт, что увеличение семьи заёмщика, точнее, увеличение количества лиц, находящихся на его иждивении, если оно совпадает со снижением среднего дохода на 20% и приводит к необходимости платить по ипотеке более 40% среднемесячного дохода, также относится к ухудшению жизненной ситуации и позволяет заёмщику требовать ипотечных каникул.

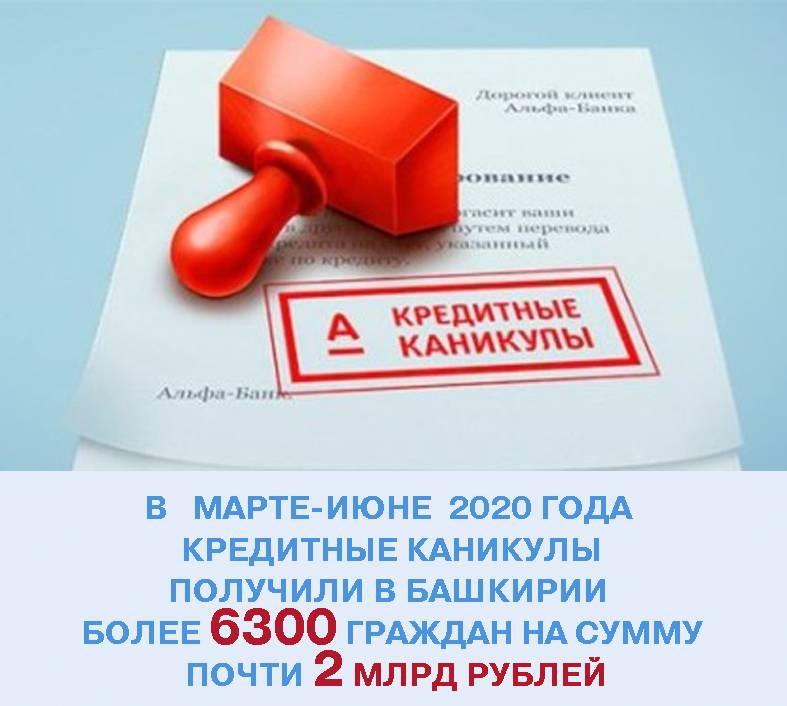

По сообщению Банка России, только в период пандемии с 20 марта по 12 августа в соответствии с Федеральным законом от 01.05.2019 № 76-ФЗ банками было удовлетворено 10,7 тысячи требований заёмщиков об ипотечных каникулах.

Для получения отсрочки необходимо, чтобы условия кредитного договора ранее не изменялись по требованию заемщика, то есть, чтобы ипотека не была ранее реструктурирована. При этом предметом ипотеки должно быть жилое помещение, которое является единственным пригодным для постоянного проживания заемщика. То же касается права требования на жилое помещение участника долевого строительства. Кроме того, есть ограничение по сумме кредита – не более 15 млн рублей. При обращении за отсрочкой необходимо документально подтвердить своё право на неё.

Как устроены ипотечные каникулы – коротко

- Ипотечные каникулы можно взять только в том случае, если ипотека оформлена на единственное жилье;

- Правом на ипотечные каникулы можно воспользоваться только 1 раз за время действия ипотечного договора;

- Ипотечные каникулы можно требовать только в случаях ухудшения материального положения (потеря работы, потеря дохода, временная нетрудоспособность, инвалидность, увеличение количества иждивенцев с одноврменным снижением дохода на 20% и более);

- Сумма ипотеки не должна превышать 15 млн рублей;

- Ипотечные каникулы не отменяют необходимость платить проценты, но лишь дают отсрочку платежей, максимальный срок отсрочки – 6 месяцев;

- Чтобы получить ипотечные каникулы, нужно собрать документы, которые подвердят попадание в трудную жизненную ситуацию.

Какие причины для получения кредитных каникул

Оформить отсрочку, основываясь только на собственном желании, не получится. Для пользования услугой клиент должен подтвердить обоснованность вынужденного перерыва. Среди причин, позволяющих претендовать на отсрочку платежа:

- Потеря рабочего места. Каникулы доступны в случае сокращения заемщика работодателем. В этом случае для подтверждения ситуации необходимо предоставить уведомление из Отдела кадров. Подойдет и справка о ликвидации организации. Если увольнение не связано с сокращением, то основанием может служить документ о постановке на учет в Центр занятости населения.

- Изменение оклада. Если причиной обращения с заявлением об отсрочке служит снижение заработной платы, то следует принести в банк официальное подтверждение от работодателя.

- Затяжная болезнь. Если ухудшение здоровья не позволяет клиенту работать длительное время, то финансовая организация затребует справки из учреждений здравоохранения, выписки из истории болезней и другие документы, содержащие данные об обоснованности долгого лечения и последующего восстановления. При получении инвалидности предоставляется справка о присуждении категории.

- Смерть близкого человека. Условия позволяют отсрочить платеж из-за потери члена семьи. Однако необходимо доказать, что утрата серьезно сказалась на материальном положении заемщика.

- Бракоразводный процесс. К рассмотрению принимаются случаи расторжения брака, сократившие благосостояния заемщика из-за раздела имущества между супругами.

- Рождение ребенка. Пополнение в семье приносит не только радость, но и ощутимые финансовые затраты. Если клиент чувствует сложности с внесением платежа, то может запросить у банка перерыв.

В каких банках есть кредитные каникулы?

Подавляющее большинство банков готово на определённых условиях пойти на уступки клиенту и предоставить ему временную отсрочку. Рассмотрим наиболее выгодные предложения крупнейших российских кредитных учреждений:

- Сбербанк – возможна как полная, так и частичная отсрочка. Максимальная её продолжительность — 24 месяца. Данная программа является одной из самых лояльных.

- ВТБ – оказывает только долевую отсрочку. Условия и сроки оговариваются в индивидуальном порядке.

- Промсвязьбанк – полные каникулы сроком только на 60 дней.

- Альфа-Банк – предоставляет частичную отсрочку на фоне регулярной оплаты предыдущих платежей.

- Восточный экспресс – специфика программы заключается в том, что организация даёт каникулы только на сумму тела кредита, процентные переплаты и дополнительные услуги нужно продолжать оплачивать согласно графику.

Стоит отметить, что даже среди крупных компаний много тех, кто не видит смысла в таком послаблении и не считает каникулы приоритетным направлением своей финансовой политики

Чтобы не попасть в неприятную ситуацию, необходимо ещё на этапе подписания договора оценивать возможные риски и обратить внимание на присутствие в документе пункта о возможности получения отсрочки

Закон о кредитных каникулах

Обстоятельствами, которые дают право на получение отсрочки, считаются:

- потеря кормильца;

- рождение или усыновление детей; появление в семье новых иждивенцев (например, по инвалидности);

- лишение рабочего места;

- длительное (от 2х месяцев) заболевание;

- инвалидность I-II группы;

- снижение среднемесячного дохода семьи на 30% и более и т.д.

Эти факты необходимо документально подтвердить при подаче заявления.

По условиям законодательно предусмотренных каникул, максимальный период отсрочки составит полгода с пролонгацией договора на тот же срок. Воспользоваться услугой можно без всяких комиссий, штрафов и других «скрытых» платежей, если ситуация заемщика соответствует требованиям:

- есть сложные обстоятельства;

- размер кредита составляет не больше 15 миллионов рублей;

- ранее заемщиком не допускались просрочки по ипотеке;

- ипотечное жилье — единственное для семьи заемщика.

Узнать, как списать долг по ипотеке и сохранить квартиру

Условия предоставления кредитных каникул

Услуга предоставления отсрочки платежа осуществляется на платной основе. Это следует учитывать тем, кто думает, что банк идёт на такой шаг, не извлекая для себя финансовой выгоды. Но в сравнении с возможными штрафными взысканиями и судебными издержками эта сумма достаточно скромная. При этом кредитор не всегда идёт навстречу своим заёмщикам. Добиться положительного результата и удовлетворения заявки на получение каникул можно только при соответствии следующим требованиям, которые во всех кредитных компаниях стандартны:

- у плательщика не должен иметь место факт просрочки по текущим перечислениям, причём речь идёт не только о конкретном долге, но и об иных обязательствах человека перед сторонними финансовыми учреждениями;

- кредит не должен пройти процедуру полной реструктуризации;

- остаточная сумма долга должна быть не меньше совокупной величины трёх оставшихся платежей до того, как весь долг будет погашен;

- после внесения первого взноса должно пройти не менее двух циклов – плательщик обязан погасить как минимум три текущих взноса;

- заём не может попадать под категорию срочного или краткосрочного;

- клиент должен иметь уважительную причину и её документальное подтверждение, а также убедить сотрудников компании в том, что у него есть конкретные пути решения проблемы и источники дохода, способные закрыть кредит.

Особенности закона

Кто может получить отсрочку?

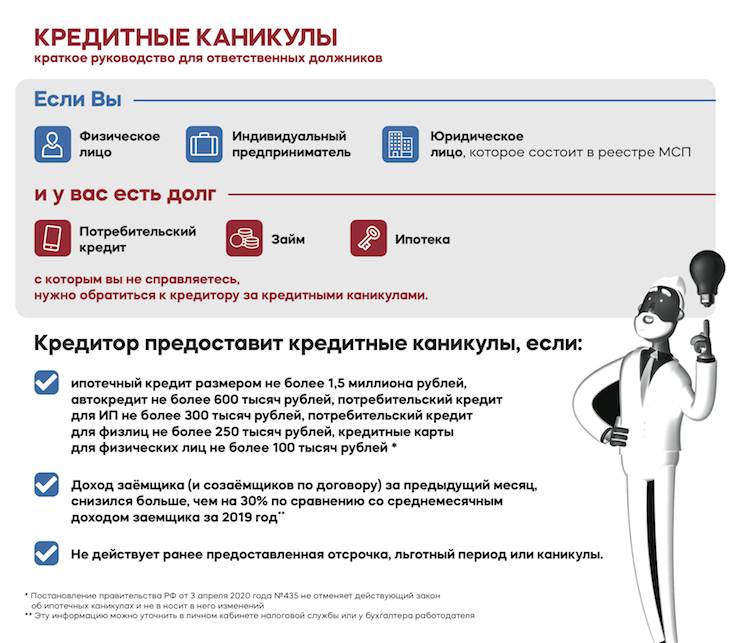

Согласно закону, право на отсрочку по кредитам имеют физические лица, индивидуальные предприниматели и предприятия малого и среднего бизнеса. При этом должны выполняться два условия:

- Доход за месяц до обращения уменьшился более чем на 30% по сравнению со среднемесячным доходом за 2019 год.

- На момент обращения заявитель не использует другие льготные программы по отношению к кредиту.

ИП и малый и средний бизнес могут вместо отсрочки попросить уменьшение размера платежей на определенный срок.

На какой срок дают отсрочку?

Срок кредитных каникул определяется самостоятельно, но не более 6 месяцев.

Ограничения по размеру кредита

Взять отсрочку можно не по любому кредиту. Кабинет министров утвердил максимальные суммы, по которым даются каникулы:

- 300 000 р. для потребительского кредита ИП;

- 250 000 р. для потребительского кредита физического лица;

- 600 000 р. для автокредитов;

- 1,5 млн для ипотеки.

Для малого и среднего бизнеса ограничения пока не установлены.

Что нужно, чтобы получить отсрочку?

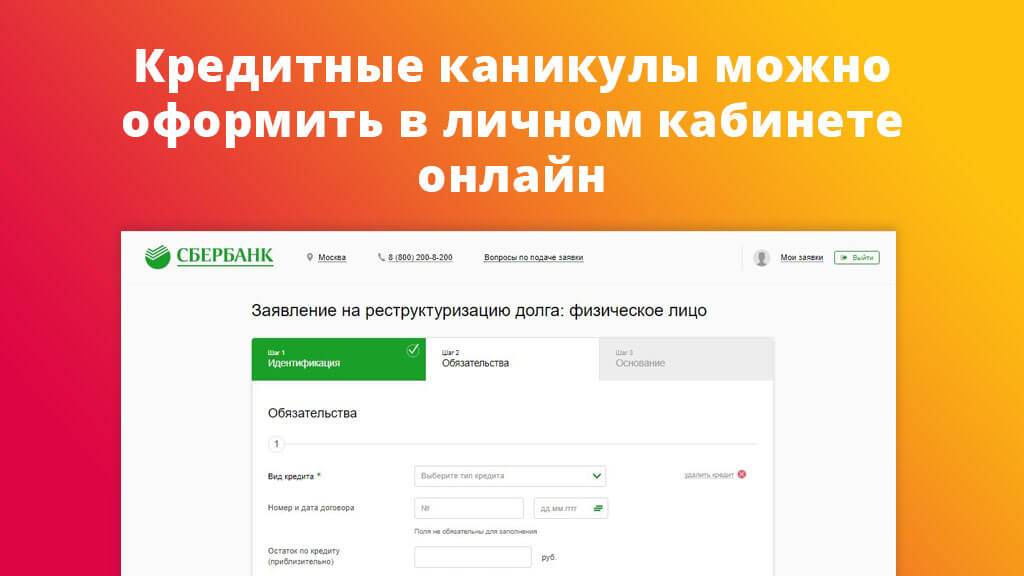

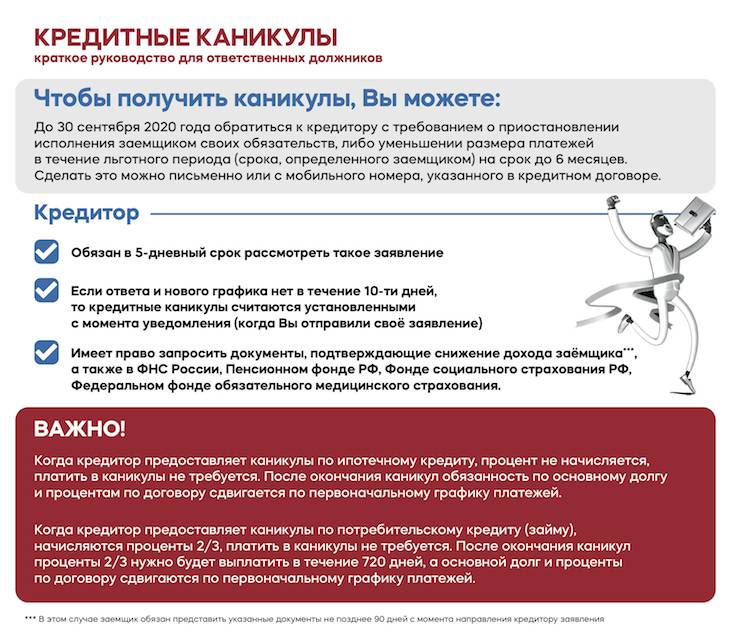

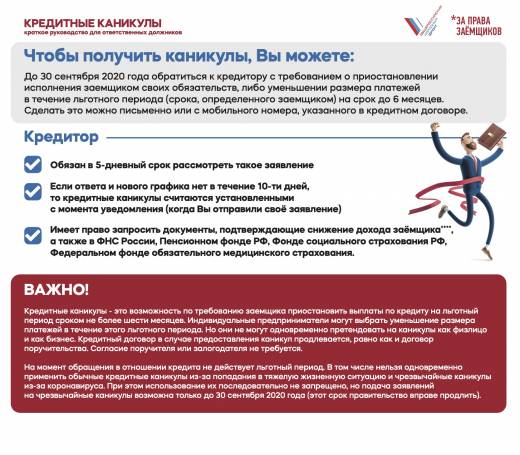

Чтобы выйти на кредитные каникулы, нужно обратиться с требованием в банк. Необязательно подавать письменное заявление, можно просто позвонить и сообщить просьбу устно.

Требование о предоставлении отсрочки должно соответствовать ст. 6 ч. 1 Федерального закона №106-ФЗ, где указано, с каким именно требованием заемщик может обратиться в банк.

Термина «кредитные каникулы» в законе нет. Как объясняет юрист Антон Долгих: «вы должны заявить требование о том, что кредит не будет выплачиваться». Если просить у банка именно кредитные каникулы, банк может требование не выполнить.

Вместе с этим банки имеют право запросить информацию, подтверждающую снижение дохода. Они могут сделать запрос:

- В ФНС;

- Пенсионный фонд;

- Фонд обязательного медицинского страхования;

- Фонд соцстрахования.

Если запрос сделан, то банк обязан сообщить заявителю, и не имеет права больше требовать никаких документов.

Если банк не делает запрос, то заявителю понадобятся:

- Справка по форме 2-НДФЛ за текущий и предыдущий год;

- Выписка о регистрации гражданина как безработного;

- Листок нетрудоспособности на срок больше месяца;

- Иные документы.

Для предпринимателей больше интересен последний пункт. В качестве этих иных документов, как советует Антон Долгих, можно предоставить справку в свободной форме, в которой указать, что доход действительно снизился более, чем на 30%. Чтобы такая справка соответствовала закону, в ней нужно сравнить среднемесячный доход за прошлый год и доход за месяц, предшествующий обращению.

На предоставление документов дается 90 дней

И, что важно, отсрочка по кредиту наступает не с момента подачи всех документов, а с момента обращения в банк с соответствующим требованием. Можно попросить кредитные каникулы, а дальше спокойно подавать документы

Обязательства по выплатам уже прекратятся.

По закону можно попросить, чтобы отсрочка по кредиту начиналась не с момента обращения, а через несколько дней после него. Но при этом дата начала кредитных каникул для кредита не может быть позже 14 дней с момента заявления, и для ипотеки — не позже 30 дней.

После подачи заявления банк должен сообщить о своем решении. Если в течение 10 дней от банка нет вестей, то отсрочка автоматически одобряется.

Есть ли ограничения для бизнеса?

Для ИП ограничений нет. Они есть для предприятий малого и среднего бизнеса. Получить отсрочку могут только те, кто относятся к отраслям, максимально пострадавшим от коронавируса. Список этих отраслей еще не определен, но должен появиться в скором времени.

ИП и ООО должны сдавать отчеты в контролирующие органы. Используйте для этого Небо. Отчеты будут без ошибок и 100% дойдут до ФНС, ПФР, ФСС и Росстат.

Зарегистрироваться!

Кредитные каникулы из-за коронавируса закончились в 2020

В марте 2020 В.В. Путин обязал предоставить кредитные каникулы по потребительским кредитам и ипотечным займам. Согласно указу Президента, отсрочку дают, если доход упал на 30% к тому же месяцу 2019 года.

Эту льготу можно было взять до 30 сентября 2020, таков закон о чрезвычайных мерах. Сейчас, по мнению Правительства, ситуация не требует вмешательства, поэтому о каникулах, отсрочке или реструктуризации каждый заемщик договаривается с банком индивидуально.

Банки больше не обязаны давать каникулы.

Если вы испытываете трудности с оплатой, банки не отвечают или отказывают в кредитных каникулах, проконсультируйтесь с кредитным юристом о наиболее выгодных и доступных решениях в вашей конкретной ситуации. Мы расскажем, как действовать, проведем переговоры с банком, договоримся об отсрочке или списании.

Маргарита Холостова

Финансовый управляющий

Александр Макаров

Старший юрист по банкротству физ. лиц

Константин Миланьтев

Финансовый управляющий

Дмитрий Комаров

Юрист по банкротству физических лиц

Евгений Димитриев

Юрист по банкротству физлиц

Полина Решетникова

Юрист по банкротству физических лиц

Что делать, если банк отказал?

ЦБ рекомендует банкам быть лояльнее, но по закону банк не обязан согласовывать гражданину рассрочку по кредиту, даже если человека уволили, и он стоит на учете в Центре занятости, принес справку о доходах.

Если вам отказали, варианты следующие:

- Если у вас средняя не испорченная кредитная история — рассмотрите рефинансирование. Например, в Сбербанке и В ВТБ строгие правила, и их менее раскрученные конкуренты с удовольствием перекредитуют ваши невыгодные займы под актуальную процентную ставку — заодно продлят срок.

- Если у вас много просрочек, низкий скоринговый балл, и вы в долгах — отказы закономерны, финансисты обязаны считаться с рисками, они не занимаются благотворительностью.

Но закон на вашей стороне. С суммой долгов больше 350 тысяч рублей, и отказом в кредитных каникулах можно подумать о банкротстве. Списание долгов обойдется значительно дешевле, чем их выплата — стоимость банкротства в 2021 около 100 тыс. рублей, а спишут все кредиты, микрозаймы, ЖКХ и прочие недоимки. Всю процедуру проводит юрист по доверенности, это легальный выход из ситуации неплатежеспособности.

Нечем платить по кредитам? Спишите долги законно

Закон об ипотечных каникулах

Федеральный закон «О праве на ипотечные каникулы» от 01.05.2019 № 76-ФЗ действует с 2019 года. Заёмщик может приостановить или снизить выплаты на период до полугода. Основание – трудная жизненная ситуация, а именно:

- постановка на учёт по безработице в центре занятости;

- признание инвалидом I или II группы;

- нетрудоспособность более двух месяцев подряд (в том числе пребывание в отпуске по беременности и родам);

- снижение среднего дохода больше чем на треть при условии, что ежемесячный платёж банку стал превышать 50% дохода;

- рост числа иждивенцев в семье при снижении дохода на 20% и при условии, что ежемесячный платёж банку стал превышать 40% дохода.

Банк может запросить у заёмщика документы, подтверждающие факт нахождения в одной из перечисленных ситуаций. Например, свидетельство о рождении детей, выписку из центра занятости о постановке на учёт в качестве безработного, справку о доходах и т.д.

Закон распространяется только на ипотечные кредиты. При этом максимальный размер займа для получения отсрочки – 15 млн руб. Ипотека должна быть на единственное жильё.