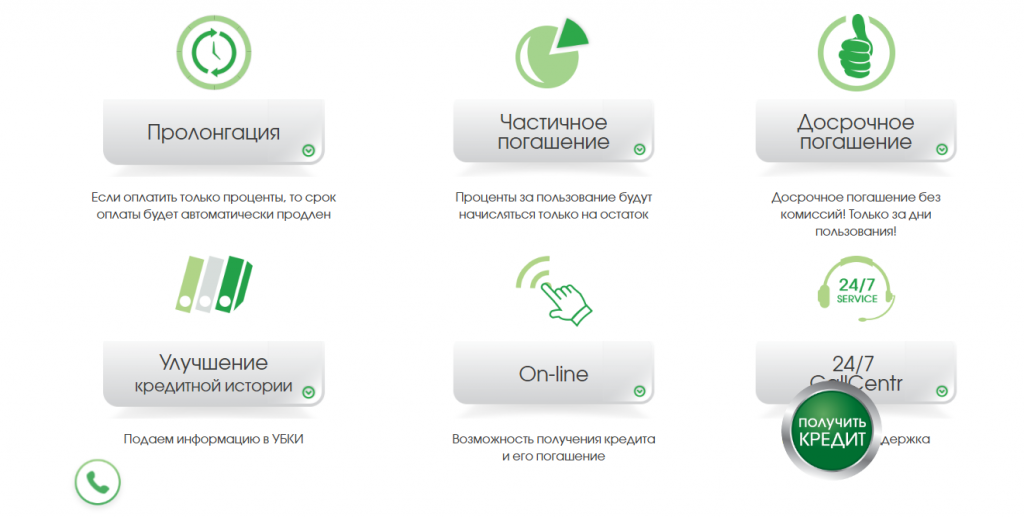

Главное – не запутаться

Многие соискатели, обращающиеся за продлением срока действия договоренности по предоставлению займа, путают пролонгацию с отсрочкой.

Разница этих понятий достаточно широка:

- Отсрочка подразумевает перенос оконечной даты выплаты без начисления каких-либо дополнительных выплат.

- Пролонгация займа подразумевает начисление процентов на весь срок, предоставленный кредитором дополнительно.

Непосредственная схема обращения за пролонгацией выглядит следующим образом:

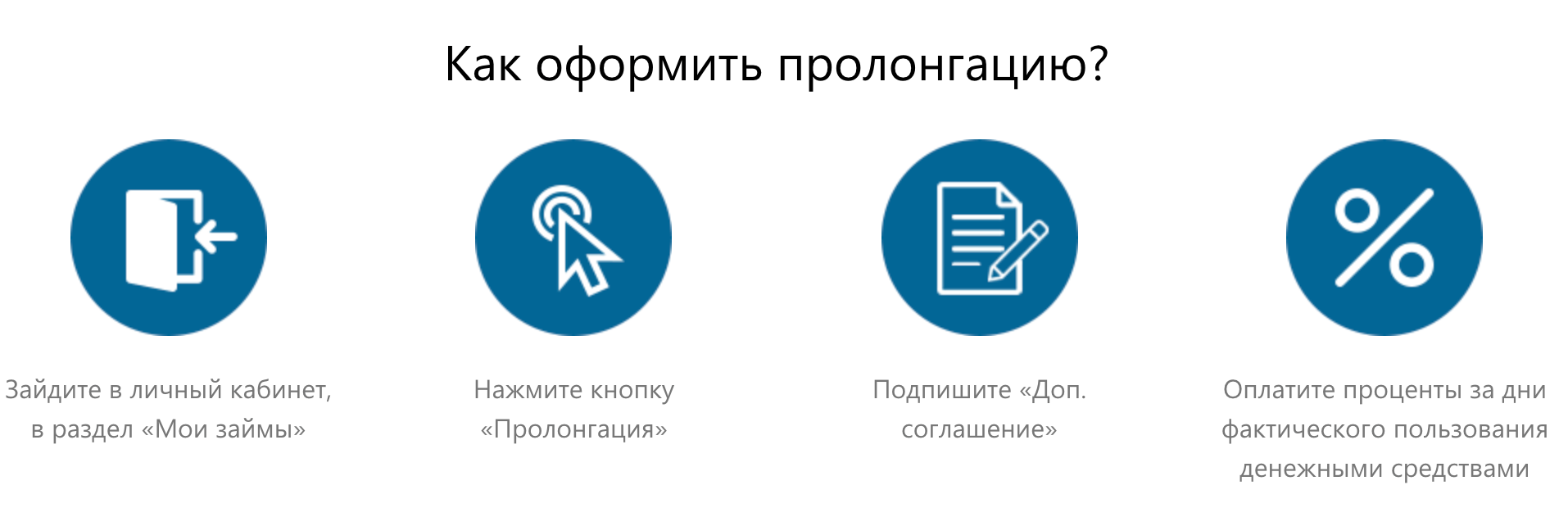

- заемщик обращается к кредитору за пролонгацией;

- кредитор рассматривает условия предоставления;

- заемщик выплачивает проценты, полагающиеся на момент обращения;

- составляется дополнительное соглашение, в котором указывается, что за весь срок продления договора, кредитор начисляет проценты, согласно договоренности.

Для того чтобы ясно представить себе различие этих понятий, разберем различные ситуации конкретных договоров и предоставленных услуг:

- Отсрочка. Соискатель заключил соглашение на займ. Сумма договора составляет одну тысячу рублей, срок – не более десяти дней. Ставка, выставляемая компанией, составляет два процента за каждый день использования займа. Итоговая выплата за весь займ составит одну тысячу двести рублей. В день выплаты заемщик обращается к кредитору с просьбой предоставить отсрочку конечного платежа, так как на данный момент не имеет необходимой суммы средств. Если компания идет навстречу клиенту – отсрочка предоставляется, например, на пять дней. Через пять дней клиент находит необходимую сумму и выплачивает ровно одну тысячу двести рублей без каких-либо дополнительных начислений.

- Пролонгация займа. Берем того же клиента и кредитора – тысяча рублей, ставка в два процента и десятидневный срок действия займа. При обращении за пролонгацией заемщик получает дополнительное соглашение, в котором указано, что за каждый день продления договоренности будут начисляться положенные два процента. То есть, при пролонгации займа на пять дней, общая сумма выплаты увеличится на сто рублей. В результате на момент обращения заемщик должен выплатить двести рублей начисленных по договору процентов, а после пяти дней пролонгации – тысячу рублей займа и сто рублей за продление. Результирующая сумма составит одну тысячу триста рублей.

Пролонгация — определение термина

Пролонгация — это термин, который обычно используют в экономической сфере, в отношении к банковскому сектору. В большинстве лиц пролонгация ассоциируется либо с банковскими вкладами или с кредитами.

Однако, следует знать, что данное понятие имеет гораздо более широкий объем применения, и используется в юриспруденции, возможно, чаще, чем в финансовой отрасли. В общем понятию пролонгации может касаться любых договоров, и означает продолжение действия договора после его окончания или еще перед конечной датой. Точнее говоря, пролонгация может применяться к любым документам с точно определенной дате.

Курсы валют

Понятие, особенности и правила оформления пролонгации. В каких случаях банк может одобрить заявление об увеличении срока кредитования?

При оформлении кредита четко оговаривается срок предоставления заемных средств. Составляется график платежей, по которому заемщик будет возвращать частями одолженные средства и гасить процент по кредиту. Что делать, когда нет возможности вовремя рассчитаться с долгами? Любая просрочка влечет штрафные санкции и негативно влияет на кредитную историю. Чтобы предотвратить серьезные проблемы, можно договориться с банком о продлении срока кредита – пролонгации.

Пролонгация кредита: в каких случаях банк может пойти навстречу заемщику

Пролонгация кредита – это увеличение срока кредитования. Допустим, вы не можете вовремя отдать заемные средства банку и хотите отсрочить время погашения кредита. В этом случае можно воспользоваться пролонгацией. Для этого банк должен одобрить вашу просьбу и согласиться пересмотреть условия договора. Но обо всем по порядку.

Банки идут навстречу заемщикам, если те добросовестно относятся к обязательствам и имеют намерение предпринять все возможное для выплаты долга. Если банк отказывается оформить пролонгацию, он может вовсе лишиться возможности получить одолженные деньги. Взыскивать необходимую сумму придется в рамках судебного разбирательства, а это дополнительные временные затраты. Зачастую выгоднее оформить пролонгацию займа и получить средства в полном размере, но чуть позднее положенного срока.

Как правило, на уступку банка можно рассчитывать при пролонгации крупных кредитов. Иногда условия отсрочки прописываются в договоре еще на этапе оформления займа. В этом случае заемщик может получить пролонгацию, не прибегая к дополнительным просьбам. На принятие решения о пролонгации влияет чистота кредитной истории. Если ранее вы не допускали просрочек и мирно решали все вопросы с кредиторами, то банк охотнее согласится продлить срок кредита. Если в прошлом имели место судебные разбирательства, то шансы получить отсрочку по кредиту будут минимальными.

Как оформить пролонгацию кредита?

Для продления срока действия займа вам потребуется обратиться в банк с соответствующей просьбой. После подачи заявления кредитор рассмотрит возможность пролонгации и выдаст свое решение. Помимо заявления может понадобиться справка о доходах, паспорт и ряд других документов, подтверждающих ваше финансовое состояние.

При оценке заемщика банк учитывает причины возникновения затруднительной ситуации. Если человек не может своевременно вернуть долг по обстоятельствам, которые от него не зависят или возникли по объективным причинам, то кредитор может пойти навстречу и одобрить заявление. В том случае, когда замечена безответственность заемщика и его нерадивость в отношении погашения долга, банк, как правило, отказывает в оформлении пролонгации.

При положительном ответе на заявление заемщика заключается дополнительное соглашение. В документе прописываются новые условия погашения займа. Необходимо учитывать тот факт, что просить банк о пролонгации кредита можно лишь один раз за весь срок действия договора. Также следует помнить о естественных возрастных ограничениях. К примеру, банк не сможет продлить срок кредитования, если он будет превышать ограничения относительно возраста заемщика, установленные условиями основного договора и внутренней политикой учреждения.

Кто из МФО имеет пролонгацию и на каких условиях?

Услугу продления займа предоставляют практически все онлайн и офлайн МФО, гораздо проще и быстрее перечислить организации, где такой услуги нет. Однако мы рассмотрим условия предоставления пролонгации только в самых популярных и рейтинговых организациях, в которых чаще других берут займы.

МФО Центр займов

Чтобы продлить срок займа «До зарплаты» в МФО Центр Займов, клиент должен обратиться с паспортом в тот же офис, где получал заем, оплатить начисленные проценты за пользование кредитом и перезаключить договор на тех же условиях (сумму, срок и процентную ставку нельзя поменять). Ограничений по количеству продлений нет. Если после продления займа клиент хочет вернуть долг раньше, то он может сделать это в любой момент с пересчетом процентов за фактический срок пользования пролонгацией.

МФО Деньга

Эта организация не предоставляет услугу пролонгации займа, но здесь заемщику дается 2 «запасных» дня для своевременного погашения без негативных последствий и отметок в КИ. В течение 2-х дней после даты планового платежа клиент может погасить кредит без образования просрочки, но начисляемый процент в это время будет повышенным — 2,9% в сутки. Если заемщик не вернет долг даже в запасные дни, то начнется просрочка.

МФО Честное слово

Воспользоваться услугой пролонгации займа в компании Честное слово можно не позже 15 дней с момента наступления просрочки. Продление осуществляется в личном кабинете во вкладке «Текущий займ». Здесь нужно выбрать срок пролонгации и оплатить начисленные проценты за указанный период. Пролонгацией можно пользоваться неограниченное количество раз.

Быстрый займ онлайн Лицензия ЦБ РФ №01503504007205

- Займы от 5 до 50 тыс. рублей

- Быстрое оформление и высокий процент одобрения

- Здесь действительно дают деньги

- Возраст заемщика от 18 до 65 лет

- Срок займа от 2 до 12 месяцев

- Получение денег наличными, на карту, Яндекс Деньги, Киви Кошелек

МФО Кредито24

Воспользоваться пролонгацией займа в компании Кредито24 можно до наступления просрочки, то есть, не позднее даты планового погашения. Отсрочка долга предоставляется на фиксированные сроки — 7, 15 или 30 дней. Комиссия за пролонгацию оплачивается единовременным платежом в дату предоставления такой услуги и варьируется в зависимости от срока:

- За 7 дней нужно заплатить 13,3% от суммы первоначального займа

- За 15 дней — 28,5%

- За 30 дней — 57%

Выгодный займ на карту Kredito24 Лицензия ЦБ РФ №651303552003006

- Сумма займа до 15 тыс.

- Быстрое одобрение и получение

- Высокий процент одобрения 95 из 100

- Скидка на займ при повторном обращении.

- Низкий процент по займу.

- Минимум документов и онлайн оформление займа.

- Только для граждан РФ

МФО Деньги сразу

Продлить срок пользования займом в компании Деньги сразу можно на период с 2 до 14 дней по стандартной процентной ставке. При этом нужно будет погасить ранее начисленные проценты. Пролонгация будет доступна до тех пор, пока сумма начисленных процентов не будет превышать 4-хкратный размер основной суммы долга. После этого клиенту придется погасить всю задолженность единовременно.

МФО Манимен (Moneyman)

Компания предоставляет заемщику возможность продлить срок пользования займом на период от 1 до 4 недель. При этом заемщику нужно оплатить стоимость услуги в тот же день, когда была заказана пролонгация, иначе поступившая на счет сумма на следующий день будет засчитана, как частично досрочное погашение. Стоимость продления будет зависеть от тарифного плана и срока. Процентная ставка начисляется по действующему тарифу заемщика за каждый день пролонгации.

Срочный займ от MoneyMan Лицензия ЦБ РФ №2110177000478

- Сумма займа до 15 тыс. рублей при первичном обращении, до 80 тыс. повторно

- Сроки займа от 5 дней до 18 недель

- Получение Яндекс Деньги, счет в банке или карту, через систему Contact

- Для заемщиков с 18 лет

- Можно продлить займ до 4 недель

Условия пролонгации

Условия в каждой микрофинансовой организации разные. Но во всех действует одинаковое правило. Оформить продление можно только при оплате начисленных процентов.

Стоимость процедуры. В большинстве организаций пролонгация бесплатно. Но за каждый день нужно будет платить, как и раньше – установленной процентной ставкой. Иногда бывают исключения и за саму услугу нужно заплатить. Оплата может быть в виде:

- фиксированной суммы;

- комиссии – процента от первоначальной суммы.

Количество продлений. В большинстве организаций количество продлений не ограничивается.

Сумма. Сумма не меняется. То есть тело ссуды остается прежним, а вот переплата увеличивается – за счет процентов на более длительный срок.

Процентная ставка. Процент сохраняется прежним. Действует ставка, зафиксированная в первоначальном договоре.

Так что такое пролонгация кредита?

Простыми словами, пролонгация кредита — это по сути простое продление договора займа с оплатой только процентов за пользование заемными средствами. То-есть заемщик платит только проценты за пользование кредитом, а точнее за каждое продление договора.

Пролонгация договора

От пролонгации договора, оба участника финансовых взаимоотношений получают пользу.

Заемщик получает следующую выгоду:

- кредитная история не ухудшается;

- не начисляются штрафные санкции (штрафы, пеня);

- нет нужды брать новые займы для погашения этого долга.

У кредитора же своя выгода:

- не надо искать нового клиента;

- дольше будет сам кредитный договор, а значит и больше процентов по займу получит кредитное учреждение;

- нет нужды подавать в суд на заемщика;

- продавать долг коллекторам, либо продавать имущества клиента.

Пролонгация и реструктуризация кредита тесно связаны между собой. В реструктуризацию входят такие инструменты как: увеличение срока кредита, отсрочка уплаты, изменение валюты кредита, уменьшение процентов по кредиту.

Условия пролонгации займов в разных МФО Украины

Теперь, зная, что такое пролонгация займа, можно посмотреть какие условия предлагают на эту услугу различные МФО Украины.

| ➜ Top Credit | По истечению срока кредитования, надо оплатить только проценты за этот срок, и можно пользоваться займом дальше. По истечению 10 дней, вы можете повторить эту процедуру, и так до того момента, пока у вас не будет нужной суммы для погашения займа. |

| ➜ AlexCredit | На усмотрении заемщика можно продлить срок займа на 10, 20 и 30 дней. Для этого необходимо сначала оплатить все начисленные проценты и внести плату за услугу продления. Сделать все это можно в личном кабинете. |

| ➜ CreditPlus | Продлить могут на тот срок, на который брался займ изначально. Для этого надо оплатить проценты, а в случаем просрочки и пеню. Услуга предоставляется бесплатно. |

| ➜ Dinero | Вноситься разовая плата за пользование услугой, потом можно сделать пролонгацию на 7, 14 или 30 дней. В зависимости от срока, проценты будут разные. |

| ➜ MegaGroshi | Условия продления займа принимаются для каждого клиента индивидуально, возможный срок продления займа 7-30 дней. |

Кредит с пролонгацией

Выбирая кредитное учреждение для взятия займа, желательно ознакомиться на каких условиях предоставляется займ, учитывая не только срок, сумму, проценты, но и возможность воспользоваться услугой пролонгации (не во всех МФО есть такая услуга), ведь экстренный случай может случиться с каждым. Детальную информацию можно найти на сайтах МФО. А вот сколько раз можно делать пролонгацию, при возможности ее сделать, заемщик решает сам.

Как пролонгировать кредит

Например, чтобы оплатить онлайн-кредит, пользователю понадобиться всего лишь несколько минут. Так оплатить можно придя на кассу банка, указав реквизиты сервиса оплатить наличными или картой, также можно оплатить через терминал самообслуживания и в онлайн-режиме на сайте кредитной организации.

Что касается пролонгации кредита, необходимо знать, что в кредитной организации относятся лояльно даже к этому аспекту. Каждый пользователь имеет возможность не только оформить кредит выгодно и быстро, но и продлить кредит очень простым способом, здесь можно оплатить лишь проценты за пользование кредита и продлить займ на необходимый срок. Такую процедуру можно совершить непосредственно:

- войдя в онлайн-кабинет кредитного сервисе;

- привязать свою банковскую карту;

- оплатить необходимую сумму и продлить займ.

Так как кредит можно оформить многим людям, например займ студентам, кредит для мам в декрете* или же займ для неофициально работающих, то функция пролонгации здесь играет очень важную роль “спасательного жилета”.

Многие и так сегодня имеют трудное финансовое положение, поэтому такие быстрые онлайн-кредиты — это действительно самое выгодное и быстрое решение, которое можно предпринять в современном мире. Пользователь получит здесь не только финансовую помощь, но и будет иметь возможность оформить пролонгацию максимально выгодно и быстро.

Как оформить выгодную пролонгацию кредита?

Любые изменения действующего договора, инициированные заемщиком, происходят после получения письменного согласия кредитора. Процесс пролонгации кредита обычно начинается с подачи заявки, где клиент детально описывает проблему, с которой столкнулся. Если у заемщика имеются действительно объективные причины, из-за которых теряется возможность совершать плановые платежи, кредитор увеличит период действия соглашения. Финансовым учреждением выгоднее пойти на компромисс, нежели столкнуться с просроченными платежами и необходимостью принудительного возмещения полученных убытков путем взыскания задолженности через суд.

Этапы процедуры пролонгации договора:

- Изучение условий продления действующего срока выплаты кредита. Полезную информацию заемщик может получить на сайте кредитора или в ходе консультации, обратившись к сотрудникам финансового учреждения.

- Составление и подача заявки на получение услуги реструктуризации долга со значительным увеличением срока кредитования. В заявлении следует указать персональные данные, контактный номер телефона, выписку из банковского счета (квитанции о платежах), реквизиты договора и объективные причины для пролонгации.

- Рассмотрение заявки квалифицированным сотрудником кредитного отдела.

- Сбор пакета документов и согласование условий обновленной договоренности.

- Составление и заключение дополнительного соглашения с обновленным графиком выплат.

Стандартная процедура продления срока действия договора разрабатывается каждым крупным финансовым учреждением, даже если услугу пролонгации не планируется предоставлять всем желающим. Поскольку за счет снижения согласованного ранее размера плановых платежей заемщик не получит в срок запланированную сумму, некоторые компании (в основном коммерческие банки и МФО) дополнительно изменят в установленном порядке размер комиссионных платежей или повысят процентную ставку.

Условия продления срока действия кредитного договора

Пролонгация часто позиционируется в качестве платной услуги, тем самым отпугивая потенциальных клиентов от сотрудничества. Некоторые кредиторы поступают хитрее. Сама услуга продления срока договорных отношений предоставляется бесплатно, но для получения к ней доступа заемщик выплачивает штраф.

Для ускорения процедуры пролонгации заемщику рекомендуется:

- Подать заявление на получение услуги сразу же после снижения уровня платёжеспособности.

- Предоставить документы, которые подтверждают факт непредвиденного и значительного ухудшения финансового положения клиента.

- Проявить заинтересованность в пересмотре условий сделки. Заемщику достаточно оповестить сотрудника финансового учреждения о том, что в ближайшие месяцы он не сможет осуществлять выплаты по действующему графику.

Некоторые кредиторы умышленно затягивают процесс продления срока действия договора для получения платежей по старому графику или накопления штрафов, которые в будущем финансовое учреждение включит в дополнительное соглашение.

Заемщик имеет право на пролонгацию договора по закону, поэтому можно пригрозить сотрудникам кредитной организации обращением в судебные инстанции. Процесс оформления обновленной сделки моментально сдвинется с места. По новому графику клиент будет выплачивать долг уже в следующем календарном периоде.

После пролонгации сделки период действия рассматриваемого договора можно увеличить в два раза. Условия и параметры пролонгации всегда зависят от изначальных параметров сделки. Например, учитывается остаток основного долга, тарифная политика привлеченного к работе финансового учреждения и текущий уровень платёжеспособности заемщика. К тому же клиент может взять кредитные каникулы, после окончания которых будет действовать новый график платежей.

Отсрочка по кредиту. Как воспользоваться кредитными каникулами?

Увеличение срока кредитования путем внимательного пересмотра условий договора позволит заемщику сэкономить денежные средства. Если возникнет риск просрочки, необходимо лишь сразу же приступить к процедуре реструктуризации, тем самым снижая переплату в результате штрафных санкций. Кредиторы обычно бывают не против пойти навстречу тем заемщикам, которые добросовестно вносят регулярные платежи.

Как продлить срок действия микрозайма, насколько сложнее продлить банковский кредит — читайте в нашем следующем тематическом материале.

Вопрос от читателя:

Как продолжительность сделки влияет на стоимость кредита? Когда, на каких условиях и с какими последствиями можно продлить срок действия договора?

Виды пролонгации кредита

Как было сказано выше, никто не исключает возможности возникновения проблем с погашением кредита, в свою очередь, банку, разумеется, это тоже невыгодно, поэтому финансовыми учреждениями была разработана специальная программа, позволяющая найти выход в такой ситуации, а именно реструктуризация долга с помощью так называемой пролонгации кредита.

Пролонгация займа является определенной формой уменьшения финансового давления на должника. Обычно данная программа подразумевает продление срока выплат и уменьшение размера ежемесячного платежа.

Исходя из сложившейся финансовой ситуации, заемщику будет предложено два варианта пролонгации, которыми он сможет воспользоваться. При первом изменения придутся на график поступления платежей, при этом полное погашение займа будет происходить не позднее установленных изначально сроков.

То есть, при выплате кредита банковской организации, и возникновения некоторых затруднений, вследствие которых нет возможности платить следуя изначальным условиям договора на определенном этапе, банк может предоставить возможность перенести их погашение с отсрочкой на позднее время, разумеется, в пределах срока, оговоренного в договоре.

При втором варианте кредит пролонгируется на превышающий первоначально установленный договором срок.

Как получить пролонгацию?

Как правило, возможность пролонгации указывают в условиях кредитного договора, когда подобный момент не оговорен, необходимо поинтересоваться у банковского кредитного инспектора, возможно ли продление даты использования займа.

Возможен вариант, где пролонгация кредита предусмотрена требованиями банка, даже если она не прописана в договоре

Важно понимать, что пролонгацию банки допускают в отдельных случаях, в которых клиент находится в затруднительном положении от и причины такого положения от него не зависят

Вы повысите шансы получить пролонгацию займа, если являетесь активным и постоянным клиентом банковского учреждения, всегда добросовестно исполняли установленные банком правила, выполняли свои обязанности с взятыми ранее кредитами и не допускали просрочек.

Если, плюс ко всему ваш кредит был выдан под залога, а финансовое положение не стало хуже (например, когда вы являетесь владельцем бизнеса и для вас стало просто невыгодно проводить платеж в конкретный момент, либо были изменения в поступлениях денежных средств, но это не отразилось на их стабильности), то кредитор с удовольствием пойдет вам на уступки и заключит данный договор.

Выгода банка при пролонгации

Если же после переговоров о пролонгации займа вам показалось, что, вероятнее всего, вам откажут, дополнительно попробуйте объяснить специалистам финансовой организации, что это нужно не только вам, но и выгодно банку.

Каждый банк заинтересован в поддержании, а еще лучше улучшении своего кредитного портфеля, посему банку нет необходимости заниматься поиском очередного клиента, ведь данными деньгами пока пользуетесь вы.

Предоставление нового кредита, в особенности новому заемщику, всегда обходится дороже, нежели проведение пролонгации действующего кредита. Причем, чем дольше человек будет пользоваться кредитными средствами, тем дороже обойдется оплата процентов.

То есть финансовой организации вы предложите заработать на вас с помощью дополнительных процентов и комиссии за пролонгацию, а также значительно сэкономить на отсутствии необходимости выдавать деньги в кредит новому клиенту.

При этом упомяните, что при отказе в пролонгации неизбежно произойдет просрочка, что невыгодно ни для кого. Прежде попросить банк о реструктуризации займа через пролонгацию, тщательно взвесьте финансовое положение, в котором вы будете находиться ближайшее время, рассчитайте срок и сумму погашения кредита, которые станут для вас самыми оптимальными и только после этого принимайте окончательное решение.

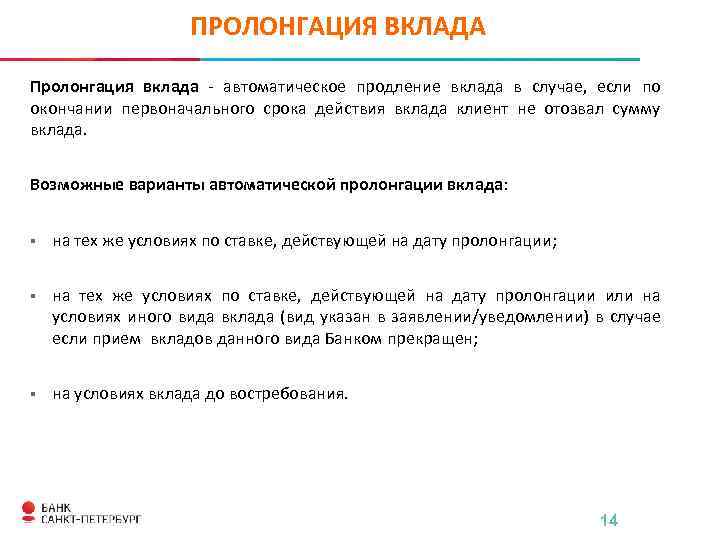

Как происходит пролонгация вклада?

Все особенности и условия открытия депозита прописаны в договоре. Там есть пункт и относительно продления договора. Не все соглашения можно продлить в принципе.

Продляться вклад может на первоначальный период, а может на договорной – больше или меньше первоначального. Продление может происходить неограниченное количество раз или строго ограниченное. Опять же все зависит от соглашения.

От автоматической пролонгации можно отказаться, даже если опция заявлена в описании депозита.

При неавтоматической пролонгации можно подписать не новый договор, а дополнительное соглашение.

При вкладе без пролонгации возможно лишь заключение нового договора. Нужно прийти в банк с паспортом и заново оформить вклад. Сейчас банки предлагают интернет вклады, которыми можно управлять с помощью интернет-банкингов. В онлайн вкладах необязательна автоматическая пролонгация, потому что продление депозита займет немного времени.

Если хотите забрать деньги до продления действия вклада, позвоните предварительно в банк и сообщите о намерении. В противном случае в отделении может не оказаться нужной суммы денег. Но после телефонной заявки оператор забронирует нужную сумму денег.

Когда нужна пролонгация вклада?

Когда экономика страны стабильна, курсы не скачут – лучше оформлять вклады с автоматической пролонгацией. Нет риска изменения процентной ставки, поэтому нет и риска «сгорания» сбережений.

Когда происходит девальвация рубля, люди массово скупают иностранную валюту, начинается «валютная паника». Чтобы заставить народ хранить деньги в отечественной валюте, банки повышают процентные ставки. В подобной ситуации лучше не пользоваться опцией автоматического продления договора, а оформлять краткосрочные вклады и внимательно следить за курсом валют.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Причины и последствия просрочки

Чаще всего проблемы со своевременным погашением займа возникают по двум причинам:

- Непредвиденные обстоятельства. К ним относятся потеря работы, болезнь или незапланированные расходы.

- Переоценка своих финансовых возможностей. В этом случае заемщик не может обслуживать свою задолженность в соответствии с условиями договора. Ему попросту не хватает денег на текущие нужды и своевременное погашение одного или нескольких займов.

Что в таком случае будет делать микрофинансовая организация? Конечно, наложит на заемщика денежное наказание – неустойку. Она может быть в виде штрафа или пени (чаще всего используют оба варианта одновременно). Штраф – это разовый платеж, а пени начисляют за каждый просроченный день.

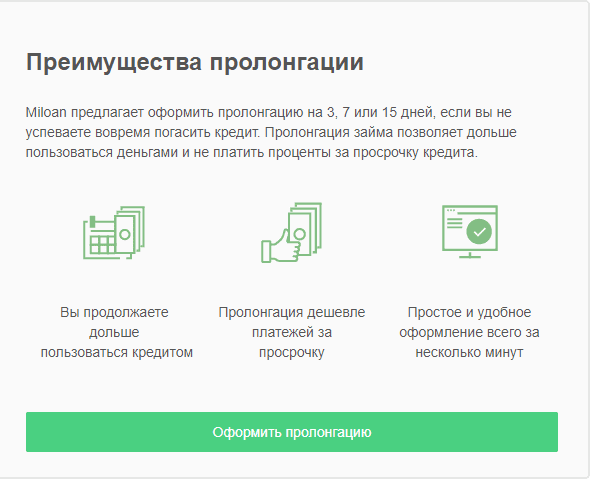

Дополнительные расходы точно не входят в планы заемщиков. Существенно уменьшить их можно с помощью пролонгации займа.

Безалаберное отношение к обслуживанию задолженности может сделать ее неподъемной

Пролонгация займа – это документально зафиксированное продление срока использования заемных средств. У этой процедуры есть ряд особенностей, о которых полезно знать:

1. Пролонгация займа не оказывает отрицательного влияния на кредитную историю. Если вовремя продумать свои действия и договориться с микрофинансовой организацией, то заемщик не перейдет в категорию должников. Имея репутацию надежного клиента, в дальнейшем можно рассчитывать на хорошие условия предоставления займов в МФО.

2. Большинство микрофинансовых организаций соглашаются на пролонгацию займов не чаще 15 раз в год для каждого конкретного клиента. Но в некоторых компаниях количество таких продлений не ограничено.

3. Микрофинансовые организации чаще всего соглашаются на пролонгацию займа только на достаточно короткий срок: до 30 дней. При этом МФО практикуют разные подходы:

- Так, в одних компаниях срок пролонгации фиксированный и одинаковый для всех (например, 20 дней).

- В других он не может превышать длительности действия договора займа. Если заемщик брал деньги на 14 дней, то и продлить займ он сможет только на 14 дней. Не больше.

- Есть МФО, в которых установлен максимальный срок пролонгации (как правило, 30 дней). Заемщик может выбрать любой устраивающий его период продления использования займа в пределах этого срока (то есть не более 30 дней).

4. При пролонгации займа переносится срок его погашения, но проценты продолжают начислять весь этот период. Чаще всего размер процентной ставки не изменяется, но в некоторых МФО он может увеличиваться.

Пролонгация займа позволяет продлить срок его использования, но не избавит заемщика от уплаты процентов на период продления

Преимущества пролонгации

Пролонгация договора кредита выгодна не только заемщику, но и банку. Финансовое учреждение пытается решить вопрос с проблемной задолженностью, не обращаясь в суд. Уважительной причиной для изменения условий обслуживания считается серьезное заболевание заемщика, уменьшение зарплаты и прочие обстоятельства, в результате которых финансовое состояние ухудшилось. Охотнее всего банки идут навстречу клиентам с хорошей кредитной историей. Лучше не допускать просрочки в оплате задолженности, иначе договориться с кредитором будет гораздо сложнее.

Чтобы избежать накопления просроченных долгов, клиент может оформить реструктуризацию задолженности. При этом обе стороны сделки достигнут своих целей. У клиента уменьшится размер ежемесячных платежей, и он сможет решить свои финансовые проблемы. Пролонгация кредита дает возможность банку сэкономить средства, которые были бы потрачены на судебные разбирательства. И сохранить кредитный портфель высокого качества.

Пролонгация кредита ведет к увеличению срока погашения задолженности и, как следствие, переплаты. Банк получит большую сумму средств от клиента, но и заемщика ожидают определенные преимущества:

- погашение проблемной задолженности без обращения в суд;

- сохранение хорошей кредитной истории.

Суть пролонгации

Перед подписанием любого банковского кредита, потенциальный клиент должен оценить свою финансовую характеристику для ежемесячного возмещения долгового обязательства.

Сюда входит стабильность получения официальной заработной платы, других доходов и суммарный размер. Однако непредвиденные обстоятельства могут негативно сказаться в виде потери заработка, сокращения производства либо направления денег на другие нужды.

Тогда появляются проблемы с ежемесячным погашением ссуды. Лучшим выходом из сложившейся ситуации станет пролонгация соглашения по обязательству по кредиту, чтобы не допускать вынужденных просрочек.

Если же отказаться от продления договора, это отразиться негативом не только в форме снижения положительного кредитного рейтинга, но и начислением дополнительных комиссий, штрафных санкций, вызовом в судебные органы и частыми встречами с судебными приставами и коллекторским агентством.

Пролонгация же представляется мирным и официальным решением проблем, связанных с временной невозможность дебитора возмещать взятое долговое обязательство.

Финансовые организации представляют такую услугу для существенного снижения нагрузки по кредиту. Подобная операция выгодна контрагентам ― кредитору и заемщику. Иными словами этот процесс выглядит в форме реструктуризации долга.

Пролонгацией вправе воспользоваться каждый дебитор при возникновении сложного материального положения и невозможностью погашать кредит. Реструктуризация предусматривает следующие формы возмещения долга:

- увеличение продолжительности кредитования с одновременным уменьшением размера ежемесячного погашения;

- согласиться предоставить кредитные каникулы, в период которых оплачиваются только процентные начисления либо не проводиться вообще какое-либо возмещение, что позволит дебитору несколько улучшить свое финансовое обеспечение, для продолжения дальнейшего погашения.