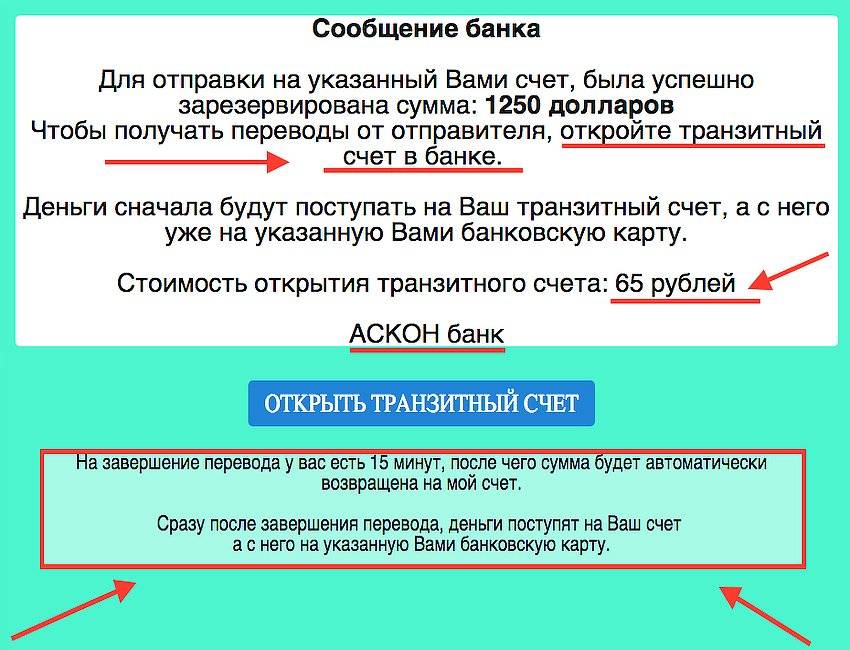

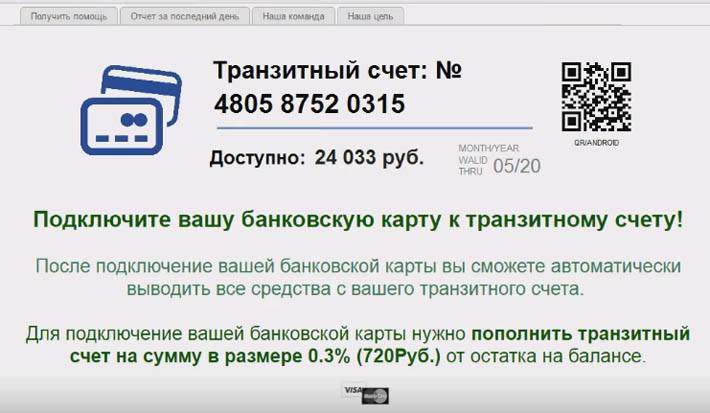

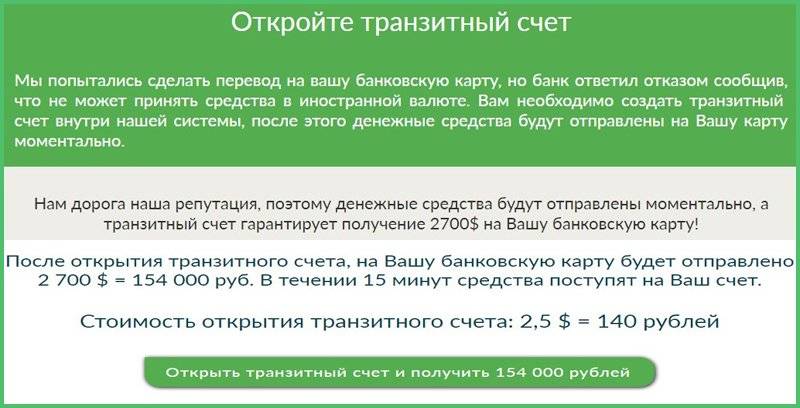

Как банк проводит валютный контроль транзитных счетов клиента?

На современном рынке финансовых услуг действует несколько крупных банков, проводящих РКО (расчётно-кассовое обслуживание) валютных счетов. Такие банковские учреждения выступают агентами валютного контроля, оформляют паспорта сделок и позволяют хранить иностранные денежные знаки на транзитных счетах.

Как правило, комиссия банка за проведение валютных операций составляет около 0.15% от суммы транзакции, процедура контроля проводится онлайн. Например, в банке Тинькофф уведомления о поступлениях на транзитный валютный счёт и перечень требуемых документов отправляются через приложение. Клиент банка передаёт скан-копии документов, получает одобрение и средства автоматически переводятся на расчётный счёт.

Валютный контроль сделок юридических лиц проводится в несколько этапов.

Проверка договора владельца счёта с контрагентом. Российское законодательство в области валютного регулирования предписывает оформлять договоры с иностранными контрагентами, указывая срок действия соглашения, валюту, наименование и место регистрации сторон. Также следует указать дату заключения договора. Клиенты банков, работающие по оферте (договор на предоставление услуг или проведение работ без фиксированного срока действия), должны предоставить в банк письмо с указанием предполагаемой даты завершения контракта. На практике банки публикуют образцы договоров с иностранными контрагентами на официальном сайте, также форму соглашения можно сверить с сотрудником отдела валютного контроля.

Поступление денежных средств на транзитный валютный счёт. Большинство банковских организаций отправляет клиентам уведомление на следующий рабочий день после поступления валюты на транзитный счёт. Владелец счёта должен предоставить документы для валютного контроля в течение 15 календарных дней, чтобы избежать штрафов и перевести средства на текущий счёт. Оптимальный вариант — предоставить документы заранее, чтобы сотрудник банка успел проверить бумаги и не начислил штрафы.

Сбор и подача документов для валютного контроля. Клиенту нужно передать в банк заполненную справку о валютных операциях по счёту, договор с клиентом, платёжное поручение или инвойс (счёт). Если сумма платежа превышает эквивалент 50 тысяч долларов США, дополнительно нужно оформить в банке паспорт сделки. Клиенту следует заранее уточнить в банке, для каких организаций открыт «зелёный коридор» — упрощённая схема подтверждения сделок. Обычно банки открывают «зелёный коридор» для крупных иностранных компаний (например, Google, Apple). Если контрагент входит в список таких организаций, клиенту банка потребуется предоставить скриншот входа в личный кабинет или платёжную ведомость. Порядок подачи документов для валютного контроля зависит от конкретного банка. Обычно нужно предоставить скан-копии бумаг, отправив файлы через личный кабинет, некоторые банки требуют передать распечатанные документы в офис.

Получение средств. Обычно документы для валютного контроля проверяются в течение двух-трёх рабочих дней, затем средства на транзитном счёте переводятся на текущий (расчётный) счёт. Банк сообщает об успешном прохождении валютного контроля в электронном письме, может присылать СМС. Порядок заполнения и срок рассмотрения документов различаются в зависимости от конкретного банка. Многие финансовые учреждения самостоятельно заполняют паспорт сделки, используя договор с контрагентом и счёт, предоставленный клиентом.

Можно ли узнать корсчет по р/сч.

Иногда интересуются, каким образом можно узнать корсчет, если вам известны данные расчетного сч.. На самом деле существует несколько методов, чтобы узнать номер корреспондентского счета и для этого совсем не нужно знать расчетный. Эта информация не является засекреченной и ее можно найти в открытом доступе.

Методы:

В любом поисковике зайдите на сайт нужного банка, на его главной странице найдите и нажмите кнопку или вкладку «Реквизиты», там будут полные реквизиты, среди них увидите корсчет;

наберите номер телефона нужного банка и уточните информацию у оператора;

лично посетите отделение;

зайдите в ЛК в мобильном приложении или на сайте.

Справка! Если совершать оплату при помощи личного кабинета, то номер корр счета будет автоматически подтянут при введении остальных данных.

Что такое транзитный валютный счет, его предназначение – Все о деньгах в России

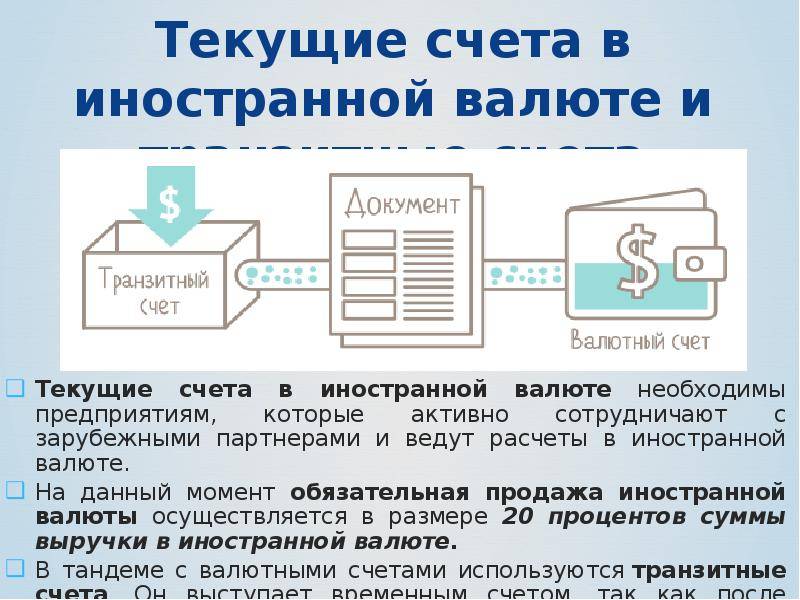

Транзитный валютный счет – это специальный счет, который применяется кредитной организацией наряду с текущим валютным счетом в целях проведения операций с иностранной валютой.

Это целевой внутрибанковский счет, который открывается в обязательном порядке, вне зависимости от волеизъявления хозяйствующего субъекта, и не имеет признаков счетов, определенных для целей налогового законодательства.

Другими словами, транзитный счет в банке признается необходимым дополнением к текущему валютному счету, и не может существовать отдельно от него.

Используется преимущественно организациями, деятельность которых связана с внешнеэкономической деятельностью и расчетами в иностранной валюте.

Порядок открытия и ведения транзитного валютного счета для последующей продажи части валютной выручки резидентов регламентируется Инструкцией Центробанка за номером 111-И от 30 марта 2004 года.

Порядок, случаи и условия применения иностранной валюты на территории России определяются 173-м Федеральный законом «О валютном регулировании и валютном контроле» от 10 декабря 2003 года либо в установленном им порядке.

Предназначение счета

На территории России законным платежным средством признана рублевая валюта, обязательная к приему по нарицательной стоимости (1-й пункт 140-й статьи ГК РФ). В случае осуществления экспортных операций, хозяйствующие субъекты могут использовать иностранную валюту в целях оплаты товаров и услуг, предоставляемых зарубежными контрагентами.

Реализация товаров и услуг получателям из других стран аналогично подразумевает проведение валютных манипуляций. Для аккумулирования ресурсов в иностранной валюте, собственно, и предназначен текущий валютный счет.

Без рассматриваемого счета не может обходиться ни одна операция, связанная с зачислением (списанием) иностранной валюты. Вся валютная выручка хозяйствующего субъекта первоначально поступает на транзитный счет, где она будет храниться в течение 15 дней.

Именно такой промежуток времени закон отводит для того, чтобы предприятие определилось с дальнейшим назначением полученных средств в пользу конвертации иностранной валюты в рубли (фактически, продажа) и ее направлением на текущий рублевый счет; либо перевода ресурсов на текущий валютный счет.

Важно! При заключении контракта с иностранным контрагентом не играет роли, какой из двух счетов (расчетный или транзитный) будет отражаться в реквизитах. Поскольку иностранная валюта изначально подлежит зачислению на транзитный, и только после валютного контроля может поступать на расчетный. Поскольку иностранная валюта изначально подлежит зачислению на транзитный, и только после валютного контроля может поступать на расчетный

Поскольку иностранная валюта изначально подлежит зачислению на транзитный, и только после валютного контроля может поступать на расчетный.

Совершению каждой из указанных операций предшествует подготовка пакета документов для подачи в кредитную организацию.

Как правило, это:

- справка, подтверждающая поступление валюты на счет, с приложением документов, свидетельствующих о законности операций, обусловивших получение средств в иностранной валюте;

- письменное распоряжение хозяйствующего субъекта относительно зачисления денежных активов с транзитного счета на текущий (оформляется на бланке кредитора);

- документы, подтверждающие взаимодействие с иностранными контрагентами (договора, акты, счета, спецификации, прочее).

Таким образом, предназначение транзитного валютного счета связано исключительно с поступлением и временным хранением денежных ресурсов в валюте, отличной от национальной.

Напомним, до 2007 года действовало норма, согласно которому любой хозяйствующий субъект был обязан продать установленную часть валютной выручки (как правило от 10 до 50%).

С них можно уплачивать таможенные сборы и комиссии кредитных организаций, оплачивать резидентам-нерезидентам доставку товара и его страхование, а также экспедицию груза по территории зарубежного государства.

Как отражается в бухгалтерском учете

В бухучете валютные средства показывают в рублевом эквиваленте с использованием двух аналитических субсчетов, открытых на 52-м счете «Валютные операции».

Это 52.1.1 (для отражения движения по валютном счету) и 52.1.2 (для фиксации оборотов по транзитному счету). В момент поступления иностранной валюты на транзитный счет бухгалтерская проводка оформляется по Д52.1.2, которому корреспондирует К62 либо 76. В случае продажи иностранной валюты с транзитного счета используют проводку Д57 – К52-1-2.

Продажа валюты с расчетного счета

Как правило, после поступления денежных средств на транзитный счет, компании дожидаются ее перехода на расчетный счет. Уже после этого они могут свободно пользоваться деньгами и совершать необходимые операции. При своевременном предоставлении необходимых документов в банк, валютные единицы будут разблокированы в день их подачи.

Когда зачисление на транзитный счет происходит на основании внешнеторгового соглашения, срок будет увеличен до оформления документов. Если целью компании является платеж в валюте нерезиденту, то потребуется оформление специального заявления. После его подачи перевод может быть выполнен. При этом компания должна помнить об уплате НДС.

Ведение и проверка счетов по картам через интернет

https://youtube.com/watch?v=mY8-gVsMIs4

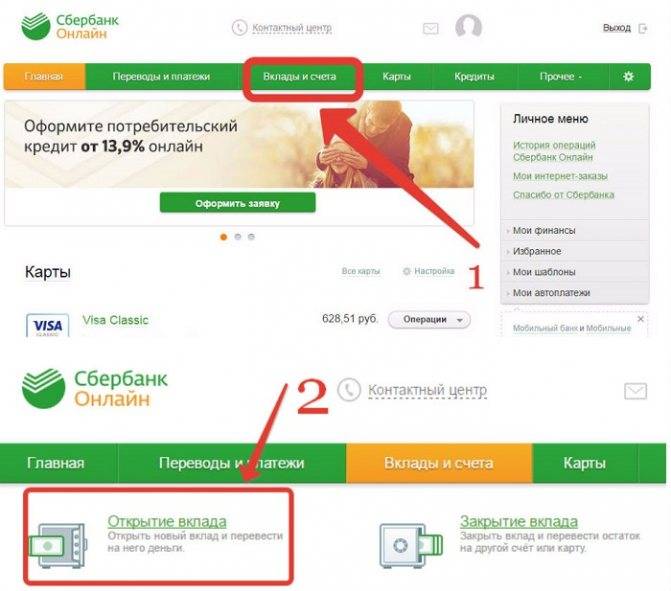

На сегодняшний день крупные предприятия предпочитают вести свой бизнес через интернет. Это особенно касается денежных вопросов. Для удобства клиентов Сбербанк позволяет проводить приходно-расходные операции дистанционно, то есть через интернет. Для этих целей можно использовать приложение «Сбербанк онлайн». Система позволяет выполнять различные транзакции одних счетов на другие, производить платежи за социально-бытовые услуги или взносы по кредитам.

Сбербанк-Онлайн позволит не только осуществлять платежные операции, но и также контролировать состояние счетов и карт Сбербанка на конкретный период времени.

Советы по работе

Необходимо отметить то, что существуют определённые правила не только открытия транзитного счёта, но и последующей работы с ним. Так, в течение 7 дней после его появления субъект предпринимательской деятельности должен уведомить об этом налоговые органы по месту регистрации своей компании. Кроме того, известить следует и соответствующее управление пенсионного фонда. В противном случае последуют штрафные санкции.

Также об открытии требуется известить фонд социального страхования. Здесь необходимо подчеркнуть, что государственные органы не вправе предъявлять претензии по поводу отсутствия уведомления об открытии транзитного счёта

Это очень важно

Транзитный счёт обладает характеристиками, существенно выделяющими его, о которых требуется сообщать в инспекцию Федеральной налоговой службы. Кроме того, необходимость организации не зависит от желания физического или юридического лица. Его открытие обязательно и осуществляется в установленном порядке в качестве дополнения к валютному счёту, о котором и следует сообщить в государственные органы. Все очень серьезно.

Напоследок стоит упомянуть о требованиях к документам, подтверждающим законность проводки на транзитный счёт иностранной валюты. Это могут быть: акт выполненных работ, контракт на поставку товаров или предоставление услуг и другие свидетельства. При этом документы должны быть предоставлены на русском языке, а перевод с иностранного языка необходимо заверить у нотариуса.

Как определить расчетный и текущий счет

Многие, кто задает такой вопрос, как правило, имеют уже какой-то счет в банке или же хотели бы узнать, с какого счета им поступили деньги. Чтобы понять, кому принадлежит учетная запись, нужно проанализировать первые цифры ее номера:

- 405 указывает на то, что счет принадлежит юридическом лицу, которое находится в федеральной собственности;

- 406 – цифры, указывающие на организацию, которая находится в государственной собственности;

- 407 – счета, принадлежащие прочим юридическим лицам, а также индивидуальным предпринимателям;

- 408 – счета, которые принадлежат физическим лицам.

По владельцу можно определить и вид счета. Текущий – это счет, номер которого начинается с 408. Все остальные варианты – это расчетные счета.

Расчетный счет, транзитный счет, текущий – это разные ученые записи, которые обслуживают банковские организации. У каждого есть особенности, отличающие их от других. Расчетный – счет для ведения бизнеса. Без него не может работать ни одна компания. Предприниматели тоже должны открывать его, если имеются на то основания и необходимо проводить платежи через банк в целях осуществления коммерческой деятельности.

Текущий – счет для личных нужд. Многие физические лица имеют его и активно им пользуются. В свою очередь, транзитный – это счет, сопровождающий валютный счет, который открывают компании и предприниматели при ведении дел в валюте. Транзитный не является платежным. Здесь валюта просто проверяется. Поведение платежей выполняется на расчетном счете, куда валюта попадает после проверки на транзитном.

Транзитный валютный счет

Изменения курса рубля приводят к значительному увеличению количества операций с валютой. Для ознакомления со всеми нюансами валютных операций следует изучить валютное законодательство.

Для взаимного расчета с иностранными партнерами, как правило, используется иностранная валюта. Транзитный валютный счет позволит произвести оплату заказа или на него могут быть перечислены покупателем валютные средства.

Открытие счета

Для открытия валютного счета можно выбрать банк, в котором вами уже открыт счет в рублях, или любой другой. Прежде всего, необходимо составить пакет документов.

Каждый банк может иметь свой, несколько отличающийся от предоставляемых другими банками перечень необходимых документов.

Документы, которые обычно требуются при открытии счета в валюте:

- заявление об открытии банковского счета;

- договор, заключенный при открытии банковского валютного счета;

- для организации необходимо представление учредительных документов;

- документ (свидетельство), удостоверяющий государственную регистрацию;

- документ (свидетельство), удостоверяющий постановку на миграционный учет;

- стандартная выписка из ЕГРИП или ЕГРЮЛ (сведения госреестра);

- карточка, имеющая образцы подписей и оттиск печати;

- документы (в том числе паспорт), которые подтверждают предоставление полномочий должностным лицам, указанным карточкой, имеющей образцы подписей и оттиск печати.

При открытии валютного счета в банке, в котором вы уже пользуетесь обычным расчетным счетом, скорее всего, потребуется предоставить значительно меньше документов. Обычно в этом случае требования ограничиваются только заключением договора и заявлением об открытии счета.

Транзитный валютный счет и текущий валютный счет

При открытии любого валютного счета дополнительно выполняется открытие транзитного счета. Являясь внутренним счетом банка, он предназначен для контроля банком поступления иностранных денежных средств.

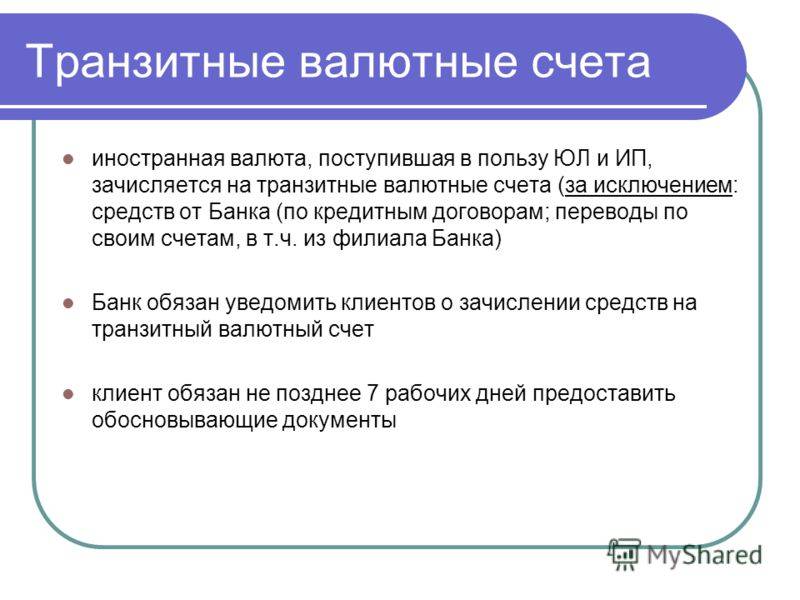

Сразу после перевода зарубежными контрагентами средства оказываются на транзитном счету.

После прохождения валютного контроля и предоставления вами необходимых документов, возможен перевод валютных средств для дальнейшего использования на текущем счету или продажа валюты.

При оплате расходов с использованием иностранной валюты, отправляемые вами платежи, не попадая на транзитный валютный счет в банке, будут поступать непосредственно контрагенту.

Осуществление банком валютного контроля

В обязанности банка входит проведение валютного контроля операций с иностранной валютой. После поступления денег на ваш транзитный валютный счет в банке, вас ставят об этом в известность.

После получения уведомления, на протяжении 15 дней со дня поступления средств, вам необходимо предоставить в банковское учреждение документы, подтверждающие сделку.

В настоящее время возможно самостоятельное оформление справок банковским учреждением. В этом случае в ваши обязанности входит предоставление пакета подтверждающих сделку документов. Перечень этих документов предоставит банк.

https://youtube.com/watch?v=ylpJgn1o6FI

При оплате вами предоставленного поставщиком товара, одновременно с переводом валютных средств, предоставляется аналогичный пакет документов. Либо банк выполнит это самостоятельно, получив от вас нужные сведения.

Отделению банка и налоговым органам предоставлено право производить у вас запрос документов, касающихся валютных операций, которые позволят провести валютный контроль и проверку. В законодательстве указан перечень необходимых документов, к ним относятся:

- удостоверяющий вашу личность документ;

- документ о регистрации ООО или ИП;

- свидетельство о нахождении на учете в налоговой инспекции;

- контракт и дополняющие его документы;

- паспорт совершаемой сделки;

- декларации, предоставляемые на таможне;

- выписки из банка;

- выдаваемые банком документы, заверяющие проведение операций с валютой;

- уведомление, в котором указывается о том, что вами открыт банковский счет за границей.

Выплата налога УСН при совершении валютных расчетов

Валютная выручка включается в расчет налога в день поступления средств на транзитный валютный счет. Сумма считается в рублях по установленному центральным банком курсу на этот день. Для получения информации о курсе ЦБ РФ следует зайти на сайт cbr.ru

Расчетный и текущий счет — в чем разница

Текущий счет имеет почти каждый современный человек. Он может быть привязан к банковской карте, которая используется для оплаты товаров, услуг. Такой счет может иметь и предприниматель. Но тогда возникает вопрос, зачем ему нужен расчетный. Текущий – это счет, который подлежит использованию в личных целях. Он позволяет совершать различные операции:

- Осуществлять переводы в пользу государственных, а также бизнес организаций;

- Получать на него зарплату, пенсию, стипендию;

- Держать деньги в безопасности – на счету в банке;

- Проводить платежи по кредиту, совершать иные платежные операции.

Расчетный нужно открывать, чтобы иметь возможность совершать платежи, связанные с ведением предпринимательской деятельности. Согласно закону, текущий для таких целей использовать запрещается. Если будет установлено, что по нему проводятся бизнес операции, то банк вправе расторгнуть договор рассчетно-кассового облуживания.

К другим отличиям относится:

Начисление процентов на остаток.

На текущем – очень часто, на РС – очень редко.

Взаимозаменяемость.

Текущий нельзя использовать в качестве РС. Расчетным можно пользоваться как текущим, но в определенных случаях, к примеру, для совершения покупок, необходимых для достижения бизнес целей.

Владелец счета.

Текущий используется для личных целей только физическими лицами. Расчетный может открываться не только предпринимателем, который является физическим лицом, но и компанией, организацией, фирмой, то есть юридическими лицами.

Плата за обслуживание.

За обслуживание текущего счета плата чаще не взимается. В случае с расчетным придется платить по тарифу. Комиссия за обслуживание расчетного счета может быть разной в силу особенностей того или иного тарифа.

Как закрыть транзитный счет

Как было оговорено раньше, он открывается вместе с главным и нужен, чтобы идентифицировать валюту, которая поступает клиенту. На нем деньги не хранятся 24/7 — в дальнейшем их можно перевести на обычную карту. Закрыть его можно так же, как и банковский.

После того как у субъекта предпринимательской деятельности пропадает необходимость использовать данный счет, ему нужно осуществить его закрытие. Это происходит после подачи:

- заявления для закрытия, согласно форме;

- суммы на балансе.

Согласно нормам законов России, договор между предпринимателем и банковским учреждением может быть разорван, если есть обоюдное согласие, либо объективное требование одной из сторон. Закрытие считается действительным с момента передачи клиентом или уполномоченной им особой заявления о расторжении договора.

Остаток денег можно получить сразу же наличными или в форме перевода. После завершения процедуры закрытия необходимо в кратчайшие сроки уведомить об этом налоговую службу (за несвоевременное уведомление придет штраф в размере от 1 000 рублей). Во избежание проблем требуется написать о закрытии в течение 7 рабочих дней. Главное, вовремя предупреждать их о своих планах.

Открытие расчетного счета

Выбор обслуживающего банка делает руководитель фирмы. Договор является публичным, а потому отказать в его заключении кредитная организация не может. Исключения составляют случаи (ст. 7 закона 115-ФЗ):

- отказ заявителя представить документы;

- ведение предприятием деятельности с нарушением законодательства РФ;

- признаки сомнительности (открытый перечень представлен положение ЦБ РФ № 375-П).

Статья 132 НК РФ запрещает банку открывать счет клиенту, если ранее в отношении него было вынесено решение об аресте средств или блокировке расходных операций. Обоснованным будет также отказ в сотрудничестве, обусловленный банкротством кредитной организации, отзывом лицензии или началом промежуточных юридических процедур (назначение временной администрации, конкурсное управление). При санации банк работает в штатном режиме и может обслуживать корпоративных клиентов.

Оферты и правила сотрудничества публикуют на сайтах.

| Условия обслуживания | Сбербанк РФ | «Тинькофф» | ВТБ |

|---|---|---|---|

| Тарифы банков | Программа «Легкий старт» предполагает бесплатное базовое обслуживание без ограничения срока. При этом организация имеет право на 3 платежа в месяц без комиссии, может перевести в пользу физических лиц до 150 тыс. рублей. При расширении пакета ежемесячно придется платить банку от 490 до 9 600 рублей | Бесплатным обслуживание остается 2 месяца после заключения договора. Далее, плата зависит от тарифа. По плану «Простой» ежемесячная комиссия составляет 490 рублей. Стоимость меняется при подаче заявки на изготовление электронной подписи (до 990 рублей в месяц). Бесплатными являются все внутрибанковские переводы и налоговые отчисления. Стоимость обработки платежного поручения зависит от тарифа | Стоимость 1 месяца ведения счета по тарифу «Старт» составляет 1200 рублей. Годовой абонемент обойдется в 14 400. Первые 3 месяца обслуживание бесплатное. Комиссия за переводы внутри банка не удерживается. В остальных случаях взимается 100 рублей за каждое платежное поручение. Пять операций в месяц можно совершить бесплатно |

| Бонусы и интересные опции | Клиенты получают возможность продвижения в интернете на сумму до 100 тыс. рублей. Обмен документами строится в электронной форме. Вознаграждение за подключение к системе не удерживается. Переводить средства клиентам Сбербанка РФ можно в течение всей недели, включая выходные и праздники. Клиенты получают бонус в виде годовой подписки на программы 1С и месячный абонемент на сайте hh.ru. Все пакеты услуг предложено подключить в тестовом режиме за 1 рубль | Открыть счет предложено онлайн. Банк практикует доставку документов курьерами и успешно сотрудничает с бизнесменами дистанционно. На остаток средств начисляются проценты по ставке 6% в год | Отдельные тарифы дают право бесплатно положить на счет до 250 тыс. рублей в месяц. В стоимость ведения счета входит от 25 до 100 платежей. Комиссия удерживается только при превышении этого лимита |

Интересные условия предлагают также «Альфа Банк», «Модуль Банк» и «Почта Банк». Все кредитные организации продвигают услугу резервирования. Получить платежные реквизиты можно за 5–10 минут. Для этого достаточно заполнить анкету на сайте. Договор разрешат заключить в течение 3 рабочих дней после поступления заявки.

Список документов, запрашиваемых банком при открытии расчетного счета ООО, приведен в . К заявлению-анкете прилагают копии:

- устава и решения о создании фирмы;

- допусков, лицензий, разрешений;

- приказов, доверенностей на имя должностных лиц, имеющих право подписи;

- документ о назначении руководителя компании.

Кроме того, при заключении договора потребуется заполнить специальную карточку. В ней будут отражены образцы подписей сотрудников, которые могут управлять расчетным счетом. Выписку из государственного реестра банк запросит самостоятельно с сайта налогового органа. Информация ЕГРЮЛ является открытой. Требования сотрудников о предоставлении документа клиентами выходят за рамки инструкции ЦБ РФ. Равнозначность бумажных и электронных выписок при заключении договоров с кредитными учреждениями ФНС РФ подтвердила письмом № ГД-4-14/22006@.

Дополнительные документы необходимо будет предоставить иностранным объединениям. Перечни для них закреплены отдельными пунктами инструкции 153-И.

Для чего требуется

Так что такое транзитный счет в банке и для чего он нужен? Он используется для того, чтобы фискальные (налоговые) органы могли контролировать деятельность бизнесмена. Также это «промежуточный пункт» для обмена валюты, согласно курсу: то есть сначала деньги переводятся на транзитный номер, а потом только с него на обычный. Это касается как предпринимателей, так и физических лиц.

Он применяется в рамках проведения переводов за следующие услуги:

- Перевозка грузов в другую страну;

- Страховочные выплаты;

- Трансфер товара.

С него могут уплачивать комиссию и административные сборы.

Хотите начать использовать деньги, которые поступили вам? Подтвердите реальность операции, проведя идентификацию. Для этого просто принесите банк и в налоговую:

- Справку о валютной операции.

- Контракт, где обозначена причина для перевода финансов.

Банк может брать комиссию, так как он является агентом валютного контроля, услуги которого являются небесплатными. Все тарифы прописаны в договоре на расчетно-кассовое обслуживание.

Правила пользования счетами определены в специальной инструкции Центрального Банка под номером 111-И, от 30.03.2004. Главные условия операций с валютой внутри РФ регламентирует ФЗ № 173 «О валютном регулировании и валютном контроле» (закон вступил в силу 10.12.2003). Любой человек, который будет проводить операции с долларами или евро, должен знать эти правила.

Расчетный и транзитный счет: основные отличия и назначение при валютных переводах

В статье мы рассмотрим расчетный и транзитный счет. Поговорим об их основных отличиях и узнаем, какой счет необходимо указывать в реквизитах при валютном переводе. А также мы расскажем, как различать расчетный и транзитный счет по цифрам в номере счета.

Что такое расчетный счет

Расчетный счет (р/с) представляет собой специальную учетную запись, которую банки и другие организации используют для учета операций клиента. Именно с него совершаются различные платежи за товары и услуги, снимаются или перечисляются средства для выплаты заработной платы, уплачиваются налоги и сборы в бюджет и т. д. Юридическому лицу практически невозможно осуществлять реальную деятельность без рублевого р/с.

Что такое транзитный счет

Если расчетный счет — это учетная запись для осуществления всех операций клиента, то транзитный — это специальный вид счета, который служит фактически только для зачисления валюты за выполненные работы или оказанные услуги.

Одновременно с открытием валютного р/с всегда открывается и транзитный. Последний служит для проведения банком операций валютного контроля. После предоставления документов и прохождения проверок средства с транзитного переводятся на р/с и могут использоваться клиентом.

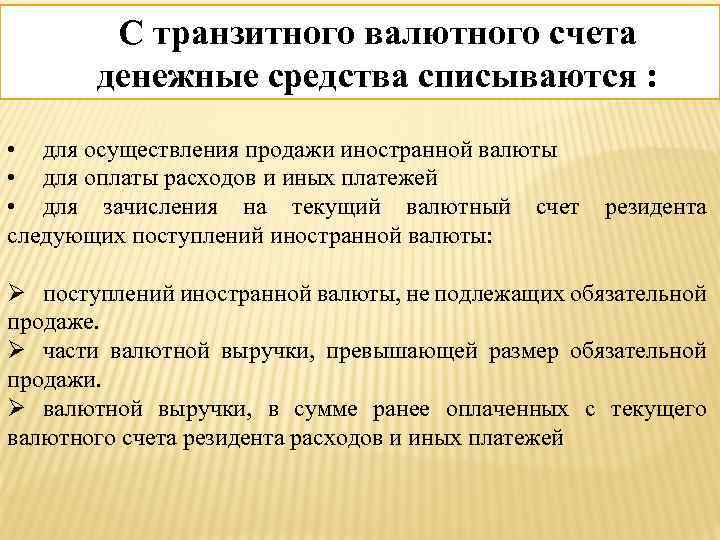

При этом транзитный может быть использован только для определенных операций, среди которых:

- продажа обязательной части валютной выручки;

- уплата таможенных пошлин;

- оплата транспортных услуг;

- зачисление валютной выручки.

Чем отличается расчетный счет от транзитного

Транзитный и расчетный счет в валюте всегда существуют совместно. Эти две учетные записи имеют существенные отличия. Для зачисления валютной выручки из-за рубежа всегда используется первая и именно она указывается в договорах с покупателями. Но для поступлений средств от российских контрагентов и для платежей организации используется уже р/с юридического лица.

Рассматривая, в чем разница между этими видами учетной записи, нужно обратить внимание на следующие моменты:

Средства на транзитном счете могут храниться лишь ограниченный период времени. Максимум за 15 дней организация-получатель платежа должна передать банку все необходимые документы, а также осуществить необходимые операции, например, продажу части валютной выручки. После этого средства должны быть переведены на р/с, на нем они могут храниться неограниченное время.

Транзитный счет не может использоваться для большинства операций. Например, с него нельзя осуществить оплату товаров или услуг в другом государстве.

Нумерация учетных записей обычно различается только одной цифрой. У транзитного в седьмой позиции указывается «1», а у р/с — «0».

Р/с может быть рублевым. В этом случае к нему не открывается транзитный (который может существовать только в валюте), а все операции осуществляются напрямую по текущему, так как необходимость в валютном контроле при этом отпадает.

Стоимость обслуживания

Ранее уже было упомянуто, что оформление и обслуживание валютного счета в Сбербанке является бесплатным. Исключения установлены лишь для определенных категорий лиц.

. Если к аккаунту привязывалась пластиковая карта, за нее придется платить. Открытие валютного счета в Сбербанке юридическим лицом производится также бесплатно, а его обслуживание оплачивается в зависимости от выбранного тарифного плана.

Тарифы на обслуживание валютных карточных счетов также варьируются в зависимости от их предназначения:

- Обслуживание основной карты в год составляет 15$, дополнительной – 15$ в первый и 10$ за каждый последующий.

- Лимит на вывод средств в день составляет 6000$, в месяц 50000$.

- За обналичивание валюты сверх лимита придется уплатить комиссию в размере 1% от суммы, но не меньше 3$.

- Услуга перевыпуска карты по требованию держателя обойдется в 5$.

Доступны к подключению и дополнительные услуги. Их стоимость будет списываться отдельно за пользование каждой опцией:

- выписка по счету в банкомате или через смс-запрос – бесплатно;

- история транзакций с указанием последних 10 – в банкомате Сбербанка 15 рублей, при условии активации полного пакета мобильного банкинга – бесплатно;

- сервис мобильного банкинга – бесплатно в течение двух месяцев после активации, с третьего 60 рублей в месяц за Полный пакет. Экономный пакет бесплатно.

Самым быстрым способом открыть валютный счет является Сбербанк онлайн

Следует внимательно относиться к оплатам с карты, производимым не в валюте карточного счета. При таких операциях валюта автоматически конвертируется в валюту получателя средств. А это происходит не сразу. В результате из-за колебаний курса валют на счете может возникнуть технический овердрафт, закрывать который предстоит владельцу карты. Так что рекомендуется совершать транзакции в той валюте, которая содержится непосредственно на аккаунте карты.