19 Апреля 2020Учет доходов в свете последних изменений в КОСГУ

– 0 205 00 000 «Расчеты по доходам» – на нем отражаются суммы доходов (поступлений), начисленные учреждением в момент появления требований к их плательщикам, возникающих в силу договоров, соглашений (в том числе суммы поступившей от плательщиков предварительной оплаты), а также при выполнении учреждением возложенных на него согласно законодательству РФ функций;

При этом необходимо отметить, что операции автономных и бюджетных учреждений по НДС и налогу на прибыль организаций отражаются теперь по соответствующей подстатье КОСГУ (131 «Доходы от оказания платных услуг (работ)» или 189 «Иные доходы») в соответствии с решением учреждения, принятым в рамках его учетной политики.

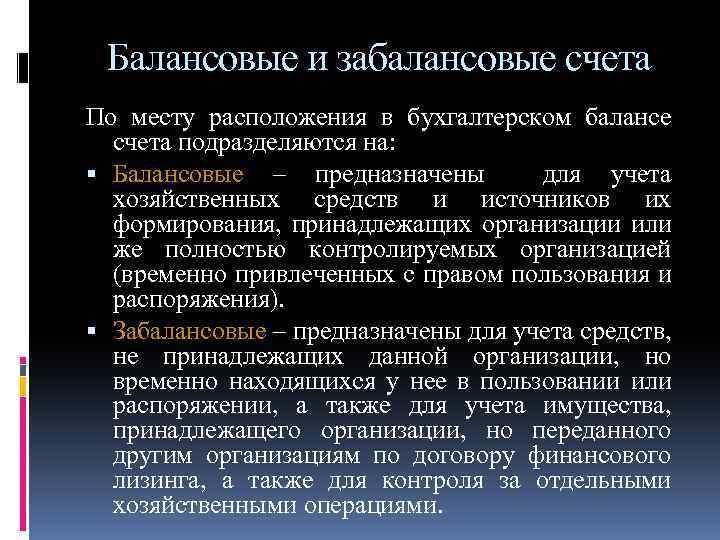

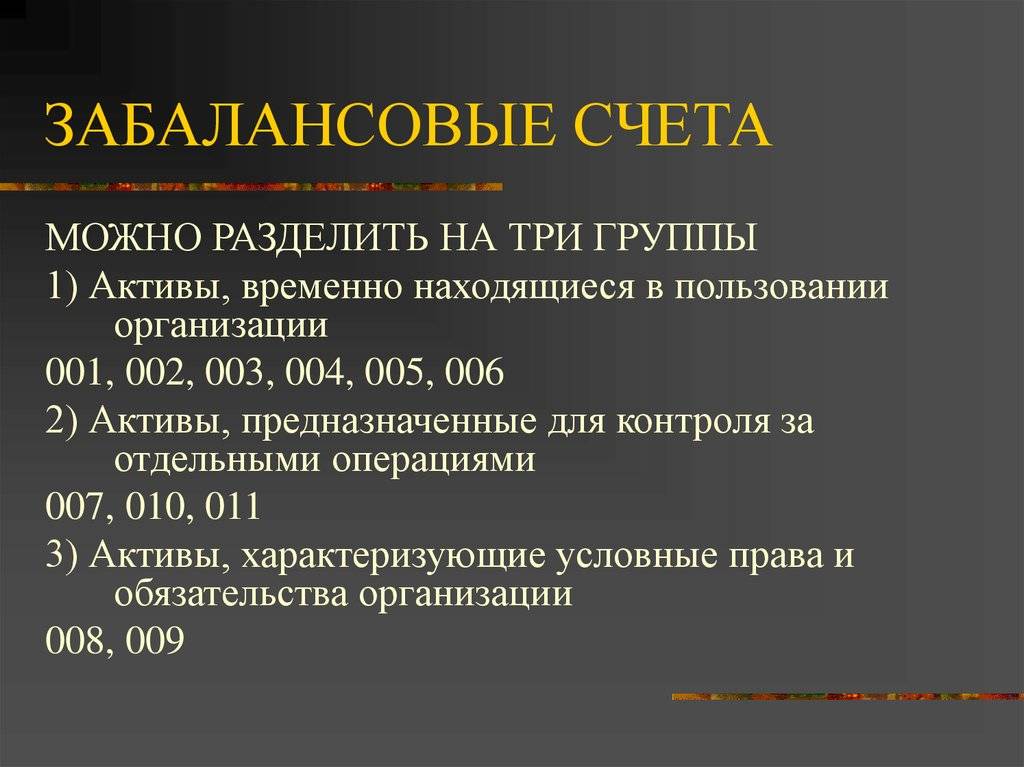

Какие бывают забалансовые счета

Перечень забалансовых счетов велик. Можно выделить три группы счетов:

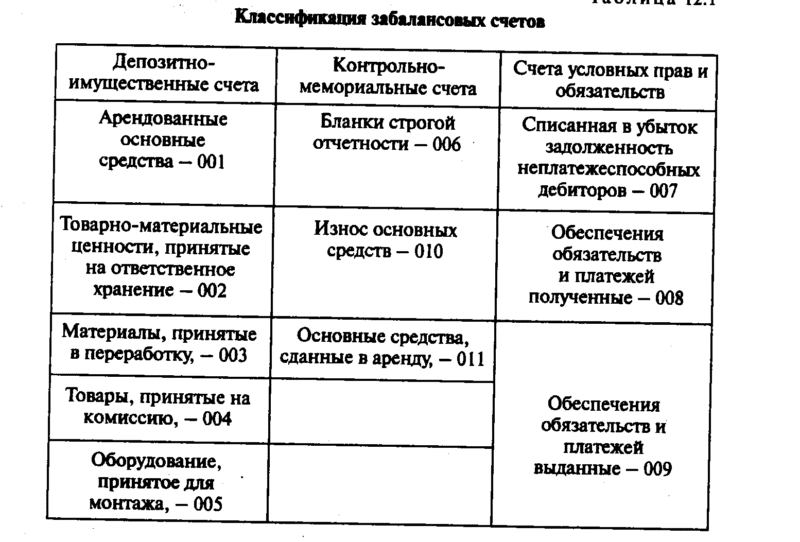

- Счета, которые учитывают чужое имущество;

- Счета, которые отражают информацию для пояснений к отчетности;

- Счета, которые перечисляют списанное имущество.

Все виды счетов перечисляются в Плане счетов.

Счета для учета чужого имущества

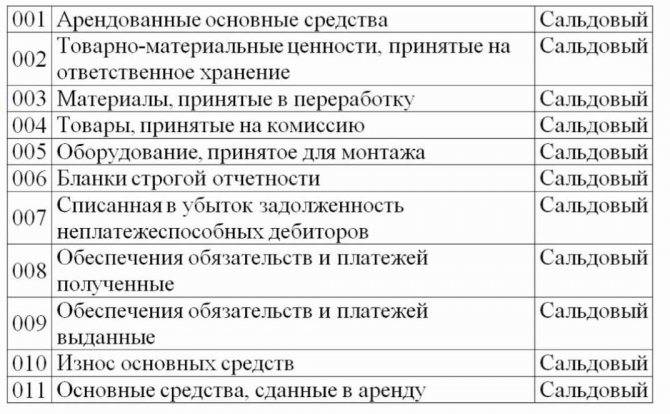

Счет 001 «Арендованные основные средства».

001 забалансовый счет перечисляет арендованные компанией основные средства. В договоре аренды указана их стоимость. Их можно получить и безвозмездно.

Документы об аренде можно составлять как с компаниями, так и с людьми.

Учет ведется по арендодателям:

- Дебет 00 1 — средства, полученные по договоры аренды, учтены;

- Кредит 00 1 — средства вернулись к их владельцу.

Счет 002 «Товарно-материальные ценности, принятые на ответственное хранение».

Здесь говорится об имуществе, которое учитывается на счете 002, пока не будут признаны собственностью компании или возвращены их владельцам.

Стоимость, как правило, также сообщается счетом.

Для учета используется информация о владельцах, видах и местах хранения имущества:

- Дебет 002 — перечисление имущества, которое учтено для ответственного хранения;

- Кредит 002 — информация о том, что имущество больше не хранится.

Счет 003 «Материалы, принятые в переработку».

Этот счет отражает информацию о принятых на переработку сырье и материалах.

Учитываются данные о заказчиках, видах сырья и местах нахождения:

- Дебет 003 — информация о том, что сырье получено.

- Кредит 003 — информация о том, что сырье находилось в производстве;

- Кредит 003 — информация о том, что обработанное сырье ушло к заказчику.

Счет 004 «Товары, принятые на комиссию».

Счет перечисляет товары, которые приняты на продажу с комиссией.

Учитываются виды товаров и компании-комитенты:

- Дебет 004 — информация о том, что товары оприходованы;

- Кредит 004 — информация о продаже товаров.

Счет 005 «Оборудование, принятое для монтажа».

Этот счет используют компании, которые устанавливают сложное оборудование. Когда оборудование смонтируют, его можно списать со счета.

Учитывается информация об объектах и агрегатах:

- Дебет 005 — указывается, что принятое для монтажа оборудование учтено;

- Кредит 005 — говорится о списании оборудовании со счета.

Счета, отражающие списанное имущество

Счет 006 «Бланки строгой отчетности».

Забалансовые счета также учитывают и документацию в качестве имущества. Это бланки трудовых, дипломов, различные квитанции, подотчетные документы.

Их стоимость определяется компанией условно. К примеру, 1 рубль за бланк:

- Дебет 006 — говорится о том, что бланки документов оприходованы;

- Кредит 006 — дается запись о списании бланков.

Счет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов».

Счет отражает информацию о долгах, по которым выплат уже не будет. Учитывается каждый долг и должник:

- Дебет 91-2 Кт 62 (7 6) — информация о том, что списана дебиторка;

- Дебет 007 — отражена задолженность недобросовестного партнера.

- Кредит 007 — пояснения о списании задолженности.

Счет 0 0 «Износ основных средств».

Этот счет перечисляет имущество из жилищного фонда и материальные ценности, которые участвуют во внешнем благоустройстве. И те, и другие непригодны к работе.

- Дебет 010 — информация о том, что начислен износ по объектам жилищного фонда.

- Кредит 010 — говорится о списании суммы износа.

Счета для пояснений к отчетности

001 забалансовый счет «Арендованные основные средства».

О нем — выше.

Счет 011 «Основные средства, сданные в аренду».

011 за балансовый счет фиксирует основные средства, которые компания может в аренду сдать, а не получить. Так делают чаще всего лизинговые компании.

- Дебет 011 — отражена стоимость основных средств, которые переданы в аренду;

- Кредит 011 — списана их стоимость.

Счет 008 «Обеспечения обязательств и платежей полученные».

Если компания выполняет какие-то обязательства перед партнерами, нужно учитывать суммы гарантий под эти обязательства. Эту информацию фиксирует счет 008.

- Дебет 008 — говорится о том, что гарантия получена. После того, как обязательства были выполнены, сумма гарантий списывается:

- Кредит 008 — говорится о списании суммы гарантий.

Счет 009 «Обеспечения обязательств и платежей выданные».

Этот счет нужен для обобщения информации о выданных гарантиях.

- Дебет 009 — выдана гарантия другому лицу в обеспечение обязательств сторонней организации.

- После погашения сторонней организацией обязательств сумма гарантии списывается:

- Кредит 009 — списана сумма гарантии в связи с погашением сторонней организацией задолженности.

Внебалансовый счет

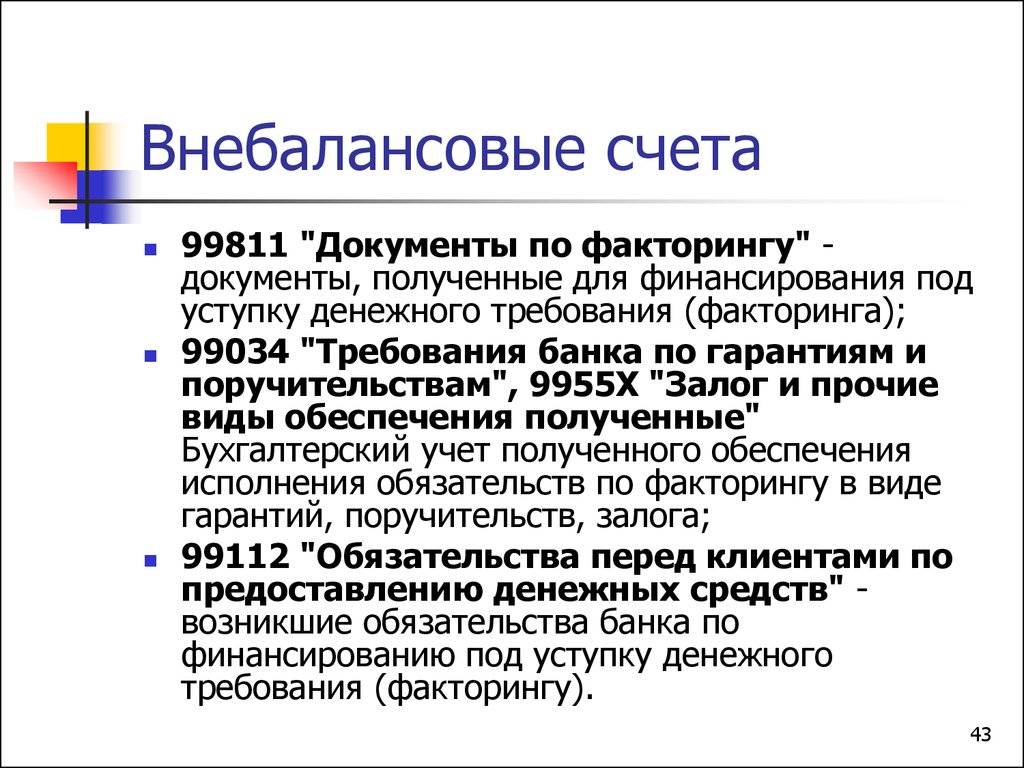

Внебалансовый счет – счет банка, компании, организации, на котором хранятся определенные ценности, не являющиеся частью пассивов или активов предприятия, а также не входящие в его общий баланс. Частью внебалансового счета могут являться:

— арендованные основные средства; — техника, принятая для выполнения монтажных работ; — товарно-материальные ценности, переданные компании на ответственное хранение; — приватизационные чеки и так далее.

Сущность внебалансового счета

Почти каждое предприятие совершает сделки, которые должны отражаться на внебалансовых счетах. Когда компания совершает продажу бланков трудовых книжек, арендует в аренду офис или же просто передает имущество в обеспечение, то без ведения такого счета не обойтись. При этом правила учета и ведения внебалансовых счетов отражены в специальной Инструкции, отражающей применение Плана счетов.

Главные задачи ведения внебалансового счета :

— обобщить имеющуюся информацию; — зафиксировать данные о перемещении и наличии матценностей, находящихся в распоряжении предприятия; — контроль проведения отдельных хозяйственных операций и так далее.

Ведение бухгалтерского учета организовано по простой схеме, когда передача обязательства и поступление ценностей в распоряжение фиксируются исключительно в дебете внебалансового счета, а выбывание – по кредиту. При этом забалансовый счет никоим образом не пересекается с другими счетами.

У многих бухгалтеров возникают вопросы, а нужно ли вообще отражать данные во внебалансовом отчете. На самом деле есть ряд плюсов ведения такой документации :

1. Зафиксированные в отчете данные позволяют составить Справку о наличии ценностей на внебалансовых счетах. По сути, такой документ становится одним из приложений к общему бухгалтерскому балансу. Без наличия под рукой таких показателей получить полное представление о деятельности компании невозможно. При неправильном отражении или не отражении информации на таких счетах, аудиторская проверка может сделать заключение, что величина искажения превышает допустимый параметр.

2. При неполном отражении информации на забалансовом счету или же его полном игнорировании возможно наложение штрафа на должностные лица компании в размере от 2 до 3 тысяч рублей.

3. От корректности отражения всей информации напрямую зависят объемы налогов компании.

План счетов

Напомню, что бухгалтерские счета служат для группировки определенных активов или обязательств. Каждому счёту присваивается числовое значение от 1 до 99, чтобы не писать каждый раз полное название группы. Счёт состоит их двух частей: дебета и кредита, по которым отражается увеличение или уменьшение объектов учёта. Проводкой называется запись об изменении данных на счетах бухучёта. Эта запись всегда осуществляется по дебету одного счета и кредиту другого.

Так вот, нумерацию также как и группировку активов не нужно выдумывать самому, задолго до вас это сделал Минфин, утвердив в 2000 году «новый» План счетов (до этого бухгалтерские счета имели совершенно другие номера). Ознакомиться с ним вы можете по этой ссылке.

Некоторые организации имеют право данный План сокращать или наоборот дополнять (в нумерацию изначально заложены пропуски), но я советую сразу принять его, как он есть. Большинство бухгалтерских программ заточены под общепринятый План счетов, и ваша самодеятельность потребует существенных изменений заложенных алгоритмов. Менять же функционал под ваши запросы никто бесплатно, конечно, не будет.

Для каждого счёта в Плане содержится описание и список так называемых «корреспондирующих» счетов. Это те счета, в связке с которыми рассматриваемый счёт может участвовать в проводках. Например, товары не коррелируют непосредственно с деньгами в кассе и банке (внезапно!), вначале посредством покупки/продажи должна возникнуть задолженность у покупателя или перед поставщиком

Сейчас на этом заострять внимание не советую, но в дальнейшем стоит к Плану счетов хотя бы иногда возвращаться, чтобы проверить своё «озарение» по поводу составления новой проводки

Что отражать: активы и пассивы забаланса

В деятельности учреждения, помимо основных активов, капиталов и резервов, могут возникнуть имущественные или материальные права, которые перешли в распоряжение организации временно. Такие условные права на активы и обязательства нельзя принимать на баланс. Эти операции следует принимать на учет на забалансовых счетах.

Порядок отражения операций за балансом:

Если объект ОС передан во временное пользование по договору аренды или лизинга, то такое имущество приходуют на сч. 001. Все арендованные основные средства учитываются на забалансовом счете по каждому объекту имущества отдельно.

Материальные запасы или сырье, принятые на ответственное хранение. Например, поставщик осуществил отгрузку некачественного товара, по которому было принято решение вернуть бракованный товар. До момента обратной отгрузки покупатель обязан отразить некачественные товары на сч. 002.

Если компания осуществляет обработку давальческого сырья, то учитывать материально-производственные запасы, принятые на переработку, нужно на сч. 003

Важно предусмотреть дополнительную детализацию по материально ответственным лицам, подразделениям или местам хранения, видам деятельности и вести учет давальческого сырья по контрагентам.

Если организация является комиссионером, тогда материальные ценности, принятые на комиссию, следует оприходовать на забсчет 004. К бухучету комиссионные ТМЦ принимают по ценам, которые указаны в передаточных актах.

Оборудование, принятое для установки или монтажа, отражайте на бухсчете 005

Например, компания заключила договор на установку и запуск отопительного оборудования. Отопительные котлы принадлежат заказчику, следовательно, фирма-исполнитель должна принять котлы на забаланс до момента их установки.

Бланки строгой отчетности, которые организация использует в своей деятельности, учитывайте на счете 006. Предусмотрите детализацию по видам БСО и по материально ответственным сотрудникам.

Дебиторка, которую невозможно взыскать, списывается в счет убытков компании. Но такую дебиторскую задолженность нужно еще учитывать пять лет на забсчете 007 по должникам.

Гарантии по просроченным дебиторским долгам следует приходовать на сч. 008. Например, должник не погасил дебиторку в установленный срок. Компания прислала гарантийное письмо по долгу. Выданные гарантии учитывают по дебету 009 до погашения долга.

НКО и государственные предприятия учитывают на бухсчете 010 объекты жилищного фонда и некоторые объекты внешнего благоустройства. Важное условие: по этим объектам не начисляется амортизация.

Если компания передает основные средства в аренду или по договору лизинга и по условиям договора учет ОС будет вестись на балансе арендатора, переданные объекты имущества учитывают на 011 забсчете по каждому ОС отдельно.

ВАЖНО!

Учет за балансом подлежит контролю и инвентаризационным проверкам. Проводите инвентаризацию забалансовых счетов по общим правилам из приказа Минфина от 13.06.1995 № 49.

Что обычно не учитывается?

| Номер счета | Наименование счета | Что учитывается | Примеры отражения |

| 012 | Нематериальные активы, полученные в пользование по лицензионным (сублицензионным) договорам | Любые неисключительные права | А) Компания купила право на использование шрифтаБ) Приобретение антивирусника В) Покупка программы для ведения учета |

| 013 | Корпоративные карты | ||

| 013.1 | Карты корпоративного клиента | Оформленные на сотрудников карты | А) Карта, которую оформляет магазин оптовой торговли для возможности совершения покупокБ) Карта в фитнес-клуб, оплаченная компанией В) ДМС полис, выданный сотруднику за счет компании |

| 013.2 | Топливные карты | Действующие топливные карты, выданные сотрудникам | Карты, дающие возможность заправки автомобилей |

| 013.3 | Пропуска | Электронные карты доступа сотрудников к рабочему месту | Пропуска, выданные сотрудникам |

| 014 | Материально-производственные запасы (срок полезного использования более 12 мес) | ||

| 014.1 | Инвентарь и хозяйственные принадлежности | Мебель и офисное оборудование, используемое сотрудниками, которое не учитывается в составе ОС на счете 01 | Столы, стулья, ноутбуки, компьютеры, принтеры |

| 014.2 | Печати и штампы | Ответственные расписываются в журнале учета печатей и штампов | Факсимиле, печати, оттиски |

| 014.3 | Канцтовары | Канцтовары, списываемые со счета материалов, которые служат более 12 месяцев | Калькуляторы, дыроколы, брошюраторы |

| 014.4 | Rutoken, USB-ключи | Носители, содержащие ЭЦП | Ключи для банк-клиента, сдачи отчетности в электронном виде, доступа к электронным площадкам |

| 014.5 | Флеш-носители | Носители, предназначенные для записи | Съемные жесткие диски и флешки |

| 015 | Арендованные телекоммуникационные ресурсы | ||

| 015.1 | Доменные имена | Арендуемые компанией доменые имена | Наименования доменов |

| 015.2 | Городские телефонные номера | Список номеров, полученных компанией в пользование | Реестр номеров |

| 015.3 | Мобильные телефонные номера | Аналогично 015.2 | Аналогично 015.2 |

| 015.4 | Социальные сети | Список социальных сетей, официально имеющих аккаунт | Список в виде реестра |

| 015.5 | Электронные адреса | Список почтовых адресов, сформированных для пользования компании | Реестр рабочих e-mail |

| 016 | Периодические издания для пользования | ||

| 016.1 | Печатные периодические издания для пользования | Приобретаемый компанией библиофонд | Вестники, приобретаемые в случаях, когда необходима публикация объявлений о событиях в компании |

| 016.2 | Электронные периодические издания для пользования | Доступ компании к электронным журналам | Подписка на электронную версию журнала |

Отключить

Из таблицы видно, что в зависимости от поставленных задач и специфики компании, перечень счетов за балансом может разрастаться. Получаемая информация по забалансовым счетам позволяет руководству искать резервы. А сам забалансовый учет можно использовать как бюджетный инструмент усиления контроля за имеющимися ресурсами.

Разновидности забалансовых счетов и их учет

Необходимый вид забалансового счета определяется в зависимости от того, какой именно объект подлежит бухгалтерскому учету. Существуют следующие разновидности ЗС:

- 001 «Основные средства, взятые в аренду». Их стоимость должна подтверждаться договором, заключенным с арендодателем.

- 002 «Ценности, взятые под ответственное хранение». Обычно в отношении данных объектов заключается договор, после выполнения условий которого ценности оказываются в собственности предприятия. До этого момента объекты компании принадлежать не будут. Условием являются определенные отчисления. В проводках требуется указать их размер.

- 003 «Сырье, взятое для переработки». Материалы для переработки могут указываться на забалансовых счетах только в той ситуации, если они были переданы заказчиком, и производитель не оплачивает их стоимость.

- 004 «Материалы на комиссию». Указывается продукция, которая была взята комиссионером для реализации.

- 005 «Оборудование, предназначающееся для исполнения монтажных услуг». Указывается техника, принятая для исполнения монтажных услуг.

На забалансовых счетах отражаются ценности, являющиеся собственностью предприятия, которые были списаны на траты:

- 006 «Бланки отчетности». Могут включать в себя различные квитанции, абонементы.

- 007 «Безнадежные долги, списанные в убыток». Отображается на счетах на протяжении пяти лет. Предполагается, что за это время финансовое положение дебитора может измениться.

Забалансовые счета являются актуальными для сбора сведений, необходимых в качестве дополнительной информации к пояснениям отчетности:

- 008 «Полученные обеспечения». Нужен для хранения данных об переданных гарантиях в обеспечение исполнения условий;

- 009 «Выданные обеспечения». Актуален для сбора сведений по выданным гарантиям для обеспечения платежей.

- 011 «Средства, поступившие в аренду». Данный счет размещается в отчетности и у арендодателя, и у арендатора.

Все данные счета указаны в специальном бухгалтерском плане. Предприятие может заводить и другие счета, которых нет в плане, если это требуется для обеспечения деятельности.

Организация вправе открыть субсчет к уже существующему забалансовому счету либо ввести новый счет, если он не предусмотрен планом. Главное, чтобы это изменение было должным образом прописано в учетной политике.

ВАЖНО! Организация забалансовых счетов крайне важна. Если в рамках налоговой проверки обнаружатся объекты, которые никак не фигурируют в отчетности, они будут списаны во внереализационные доходы. То есть, на них будет начислен налог на прибыль

То есть, на них будет начислен налог на прибыль.

Особенности учета на ЗС

Забалансовые счета представлены в форме таблицы с двумя столбцами. В одном из них отображается дебет, в другом – кредит. Учет на ЗС осуществляется по упрощенной системе. Двойная запись не требуется. То есть, в дебете и кредите можно не прописывать одинаковую сумму. В столбце по дебету нужно указывать следующие операции:

- получение объектов;

- приобретение или выдача обеспечений.

В столбце по кредиту отображается:

- выбытие объекта;

- прекращение обеспечения.

Дебет будет отображать приход, а кредит – расход.

Специфика работы с реквизитом

На первый взгляд может показаться, что из-за отсутствия прямой связи между внебалансовыми счетами и активами организации нет нужды вести учётную документацию. На практике всё несколько иначе.

При условии грамотного использования ВБС можно:

- сформировать полноценное представление о качестве работы банка;

- избежать трудностей в процессе аудиторских проверочных мероприятий;

- установить действительный размер налоговых выплат, удерживаемых с кредитно-финансового учреждения.

Как видим, учёт по реквизиту существенно облегчает жизнь любой компании.

Важно! Игнорирование внебалансовых документов, некорректное или неполное внесение сведений о матценностях, которые находятся в распоряжении учреждения, — всё это может привести к наложению штрафных санкций на руководящих должностных лиц. Примечание 5

Наибольшие сложности вызывает занесение сведений по тому имуществу, которое банк или арендовал, или взял в лизинг. Обычно бухгалтер, ответственный за проведение операции, не располагает информацией о цене того или иного актива. Отсюда следует, что определение его стоимости при принятии на учёт вызывает, как минимум, сложности, а то и вообще невозможно

Примечание 5. Наибольшие сложности вызывает занесение сведений по тому имуществу, которое банк или арендовал, или взял в лизинг. Обычно бухгалтер, ответственный за проведение операции, не располагает информацией о цене того или иного актива. Отсюда следует, что определение его стоимости при принятии на учёт вызывает, как минимум, сложности, а то и вообще невозможно.

Как решается такая проблема? Путей тут три штуки:

- обратиться к поставщику имущества и запросить цены;

- составить отчёт по стоимости на рынке (либо самостоятельно, либо с помощью лицензированных оценщиков);

- внести матценности в отчёт, оперируя условной или количественной оценками.

Если арендованное имущество — это недвижимость, можно отправить запрос в Бюро технической инвентаризации на предмет стоимости.

Учет на забалансовых счетах

Пример Организация оказала услуги по хранению зерна. Договорная стоимость сделки – 100 тыс. руб. Услуги оцениваются в 15 тыс. руб., затраты хранителя составляют 10 тыс. руб. В БУ эта операция отражается таким образом:

Забалансовые счета с ТМЦ теперь также могут содержать сведения о движении ценностей, которые подлежат списанию по причине износа или из-за невозможности дальнейшего использования. Вывод Для учета ценностей, которые находятся во временном пользовании организации и ей не принадлежат, используются специальные забалансовые счета. Все операции оприходования отображаются по дебету, а списания – по кредиту. При необходимости можно добавить забалансовые счета 1С и вести учет, не нарушая норм законодательства. В базовую версию программы уже встроены все статьи затрат и субконто. Типовые операции и отчетность формируются по стандартным документам.

15 Ноя 2021 marketur 245

Поделитесь записью

Что собой представляют забалансовые счета?

Забалансовые счета (ЗС) предназначаются для хранения сведений об объектах, которыми пользуется компания. Ключевым их признаком является то, что у предприятия нет прав собственности на данные объекты. Они временно находятся в составе фирмы. Предоставляются на основании различных договоров. В состав данных объектов могут входить:

- арендованные помещения, склады;

- ценности, переданные под ответственное хранение;

- сырье, принятое для переработки;

- оборудование, принятое с целью проведения монтажных работ.

Как арендатору учитывать на забалансовом счете 001 объекты аренды (помещения, оборудование, иное имущество)?

Принцип имущественной обособленности и забалансовые счета

В основе организации забалансовых счетов лежит принцип имущественной обособленности. Он гласит, что учет активов организации не должен совпадать с учетом активов ее собственников, а также активов других организаций, находящихся на попечении у данной. Тот же принцип действует не только для активов, но и для обязательств.

Временно попавшие в состав активов объекты, предоставленные по тем или иным договорам, не принадлежат предприятию. Тем не менее, в определенный промежуток времени именно предприятие несет за них ответственность, значит, должно их определенным образом учитывать. Но смешивать такие ценности вместе с принадлежащими по праву собственности нельзя в рамках одних и тех же бухгалтерских счетов.

Когда и как учитывать МПЗ на забалансовых счетах?

Забалансовые счета являются вспомогательными в рамках бухгалтерского учета. Они становятся актуальными в том случае, если требуется получить информацию, не содержащуюся на балансовых счетах. Данной особенностью объясняется их название. Остатки с забалансовых счетов включаться в баланс не будут. Они отображаются за итогом этого показателя. То есть, фиксируются за балансом.

ВАЖНО! Сведения с рассматриваемых счетов не оказывают влияния на финансовые показатели. По этой причине они не будут фигурировать в финансовой отчетности компании

Для чего нужны забалансовые счета?

Забалансовые счета выполняют следующие функции:

- Учет наличия имущества и отслеживание операций с ним. Учет может касаться и объектов, которые принадлежат предприятию, однако их стоимость списана в расходы.

- Сбор данных, необходимых для формирования пояснений к основному балансу и финансовому отчету.

- Контроль над эксплуатацией имущества, на которое у предприятия нет прав собственности.

- Контроль над сохранностью рассматриваемых объектов.

- Вспомогательная роль для отслеживания оформления бумаг на имущество без запозданий. В частности, составляются документы о поступлении объектов и их выбытие.

- Полноценная организация бухгалтерского учета по данному направлению.

Грамотно оформленные забалансовые счета позволяют получить все данные по объектам, которые находятся на территории предприятия, но не принадлежат ему. Информация необходима для анализа кредитоспособности компании, определения ее финансовой стабильности.

Забалансовый счет 001

С целью обеспечения контроля за сохранностью специального оборудования после полного списания его стоимости на затраты производства организация может принять этот объект на забалансовый учет по дополнительно вводимому забалансовому счету 012 «Специальная оснастка, переданная в эксплуатацию» по фактической себестоимости приобретения (изготовления) (п. 23 Методических указаний).

Списание специального оборудования с бухгалтерского учета в качестве отдельного объекта учета осуществляется только при его фактическом физическом выбытии. При этом окончание переноса стоимости объекта специальной оснастки на себестоимость выпущенной продукции (работ, услуг) может не совпадать по времени с его фактическим физическим выбытием (п. 31 Методических указаний).

Предусмотрены новые корреспонденции, а также уточнены ранее установленные корреспонденции, применяемые для отражения в учете ряда важных фактов хозяйственной жизни. Так, расчеты по субсидиям на выполнение государственного (муниципального) задания, а также по целевым субсидиям надо учитывать с применением следующих корреспонденций:

Содержание хозяйственной операции | Порядок отражения в учете бюджетного (автономного) учреждения | |

Дебет | Кредит | |

Начисление доходов в сумме субсидии на выполнение задания | 4 205 31 560 | 4 401 10 130 |

Начисление доходов будущих периодов в сумме субсидии на выполнение задания, подлежащей предоставлению в очередных годах на основании заключенного в текущем году соглашения | 4 205 31 560 | 4 401 40 130 |

Признание доходами текущего периода ранее начисленных доходов будущих периодов в сумме субсидии на выполнение задания | 4 401 40 130 | 4 401 10 130 |

Отражение задолженности перед бюджетом в части возврата: | ||

– остатков субсидий на выполнение задания в связи с недостижением показателей характеризующих его объем; | 4 401 10 130 | 4 303 05 730 |

– неиспользованного остатка целевых субсидий прошлых лет; | 5 (6) 205 81 560 | 5 (6) 303 05 730 |

– целевых субсидий в случае выявления факта нарушения порядка их использования | 5 (6) 401 10 180 | 5 (6) 303 05 730 |

Погашение задолженности перед бюджетом в части средств целевых субсидий, подлежащих возврату | 5 (6) 303 05 830 | 5 (6) 201 11 610 |

Отражение задолженности по доходам в части остатков целевых субсидий прошлых лет, потребность в которых подтверждена учредителем | 5 (6) 303 05 830 | 5 (6) 205 81 660 |

Ссылки

Wikimedia Foundation

.

2010

.

- Вне подозрений

- Внебиржевой рынок

Смотреть что такое “Внебалансовый счёт” в других словарях:

внебалансовый

– прил. Связанный с учётом ценностей, документов и поручений, не относящихся к активам и пассивам банков. Толковый словарь Ефремовой. Т. Ф. Ефремова. 2000 … Современный толковый словарь русского языка Ефремовой

внебалансовый

– внебал ансовый … Русский орфографический словарь

внебалансовый

– внебала/нсовый … Слитно. Раздельно. Через дефис.

Внебалансовый счет

– в бухгалтерском учете банка счет, на котором учитываются ценности, не относящиеся к активам банка, а также некоторые денежные документы и поручения на совершение операции. На внебалансовых счетах банка учитываются: резервные фонды денежных… … Финансовый словарь

Внебалансовый Счет

– См. Счет внебалансовый Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

ВНЕБАЛАНСОВЫЙ СЧЕТ

Юридический словарь

ВНЕБАЛАНСОВЫЙ СЧЕТ

– счет предприятия, банка, используемый для учета ценностей, не входящих в баланс, не отраженных в его активах и пассивах. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. 2 е изд., испр. М.: ИНФРА М. 479 с..… … Экономический словарь

Внебалансовый счет

– (англ. account outside of balance) в бухгалтерском учете банка счет, на котором учитываются ценности, не относящиеся к его активам, а также некоторые денежные документы и поручения на совершение операций. На В.с. учитываются … Энциклопедия права

ВНЕБАЛАНСОВЫЙ СЧЕТ, ЗАБАЛАНСОВЫЙ

– бухгалтерский счет предприятия, банка, используемый для учета средств, не принадлежащих данному предприятию на правах собственности, не входящих в баланс, не отраженных в его активах и пассивах, например, арендованных основных средств; товарно… … Энциклопедический словарь экономики и права

внебалансовый счет

– бухгалтерский счет, предназначенный для учета средств, не принадлежащих данному предприятию на правах собственности, напр., арендованные основные средства; товарно материальные ценности, принятые на ответственное хранение; оборудование, принятое… … Большой юридический словарь

Введение

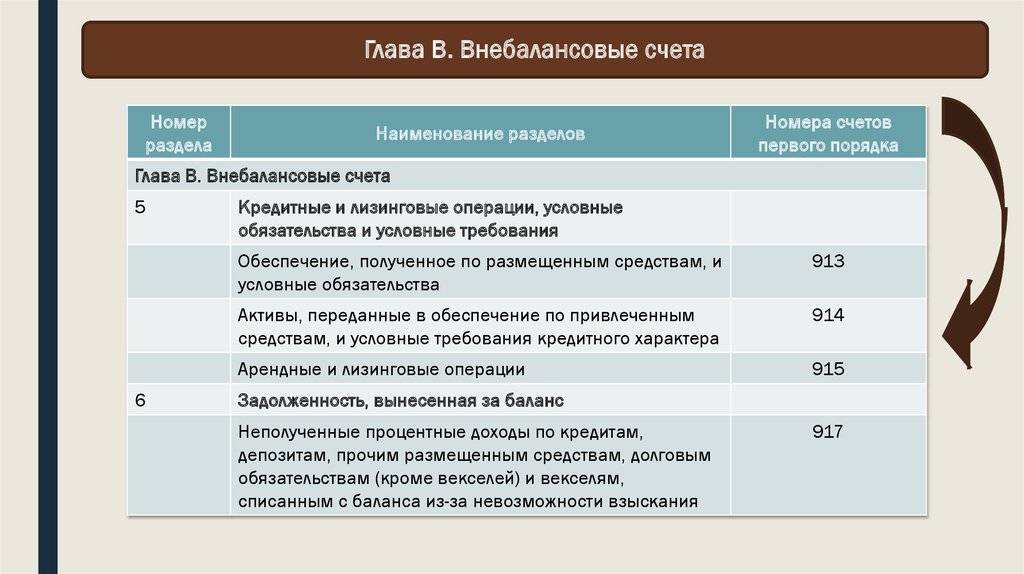

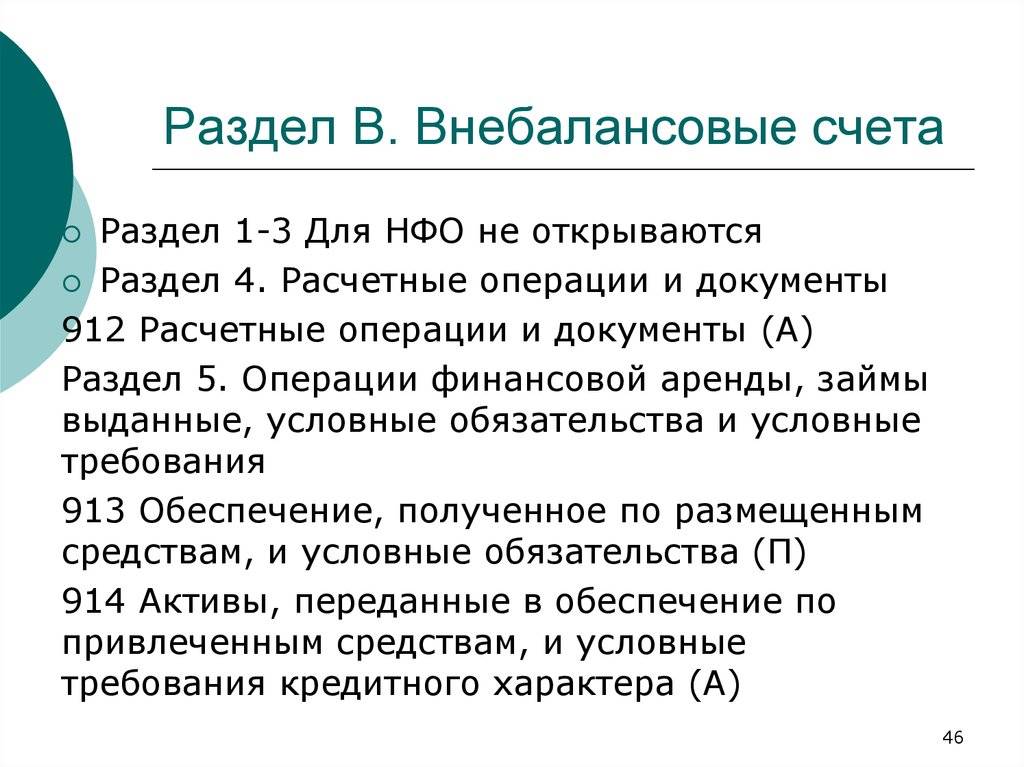

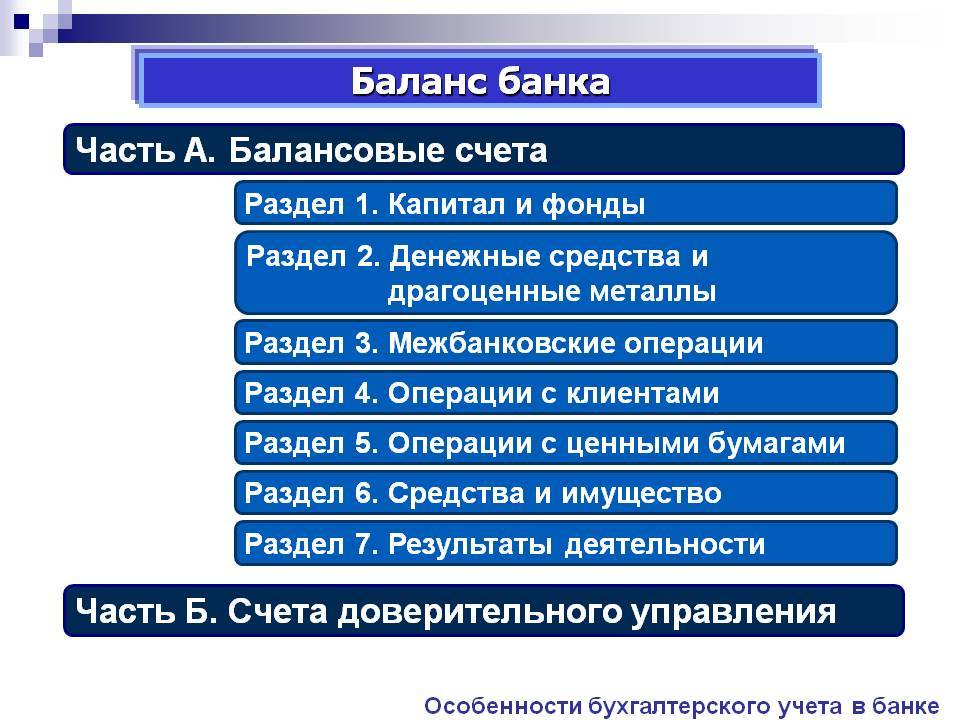

Учет операций по внебалансовым счетам кредитной организации ведется на счетах №906 – №918 и корреспондирующим счетам №№9999, 9998. Внебалансовые операции отражаются по дебету одного и кредиту другого счета. Двойная запись оформляется корреспонденцией счетов или бухгалтерской проводкой дебетуемого и кредитуемого счете на сумму операции. Порядок бухгалтерского учета и отчетности пределен положением Банка России. На внебалансовых счетах отражаются: средства и ценности, не принадлежащие банку, но находящиеся у него на хранении и в управлении (в том числе по доверительному управлению); не наступившие по срокам обязательства и требования (срочные сделки; отстроченные и просроченные платежи; ценные бумаги (депозитарная деятельность) в штуках. Первичная бухгалтерская информация по этим счетам фиксируется на внебалансовых ордерах, на основании этих данных реализуется аналитический и синтетический учет представленный в отчетности банка.

Объектом исследования являются учет операций внебалансовых счетов банка.

Целью работы является рассмотрение порядка выполнения бухгалтерского учета по внебалансовым операциям кредитных организаций.

Задачи решаемые в работе:

§ рассмотреть внебалансовые счета с точки зрения плана счетов и определить отражение внебалансовых счетов в первичной и периодической отчетности;

§ выявить особенности учета операций по внебалансовым счетам;

§ составить баланс на следующую отчетную дату и сделать краткие выводы об изменении финансового состояния банка.

Что это?

Внебалансовый счёт — это реквизит, используемый для учёта средств, не относящихся к собственности финансовой организации.

Ниже рассмотрим разновидности явления и цели его применения.

Для чего нужны внебалансовые счета?

Основное назначение такого счёта заключается в:

- обобщении сведений о матценностях;

- фиксации поступления, расхода и перемещения материальных ценностей, который контролируются учреждением;

- сопровождении и контроле за осуществлением хозопераций.

Поступающие в компанию средства (определённого типа) отмечаются в дебете внебалансовых счетов, в то время как при их выбывании они проводятся по кредиту.

Примечание 1. Внебалансовые счета никогда не пересекаются между собой и с другими реквизитами.

Номер внебалансового счёта всегда начинается с цифровой пары «99». При этом двузначный номер предназначен для счетов второго порядка, трёхзначный — для третьего. Закономерность прослеживается до пятого порядка.

Какие есть виды?

Специфика применения внебалансового счёта зависит, кроме прочего, и от того, о какой разновидности реквизита идёт речь. Финансовая деятельность многогранна и часто протекает в обстоятельствах периодических изменений экономической ситуации. Это также оказывает влияние на то, какие счета применяются. Плюс важны цели и задачи, которые решаются на текущем отрезке времени бизнесом.

С некоторой условностью можно выделять следующие категории ВБС:

- Создаваемые для ведения учёта того имущества, что не относится к собственности учреждения. Это могут быть предметы, либо находящиеся в аренде, либо помещённые для хранения под ответственность компании.

- Необходимые для обеспечения организации и учёта её обязательств, установленных договорами и другими документами.

- Создаваемые для ведения учётных мероприятий касательно других единиц материального имущества и объектов/предметов малой ценности.

Примечание 1. На счетах второй группы, описанной в перечне, банки обычно хранят различные сведения о залогах, гарантиях и поручительствах. Важный нюанс: учёт обеспечения зависит от стоимости заложенного объекта.

Примечание 2. Что касается третьей категории, то тут в документации по счёту отражают учёт специальной одежды для банковских работников и оборудования, используемого в их рабочей деятельности. Если говорить о малоценных предметах: сюда закон относит матценности стоимостью менее 40 000 рублей за штуку. Причём порог этот компания вправе менять — всё зависит от актуальных нужд. Ценовое ограничение такого имущества обязательно фиксируется в банковской учётной политике, если оно установлено в самостоятельном порядке учреждением.

Экономические нюансы

У такого специфического явления, как внеблансовый счёт, есть определённые правила применения.

Например, на ВБС нельзя отражать те матценности, что уже состоят на учёте балансовых счетов. Это касается вообще деятельности всех кредитно-финансовых организаций в России.

Однако есть и свои исключительные обстоятельства: иногда «двойное» отображение допускается. Исключения можно предусмотреть в документации, касающейся учётной процедуры учреждения. Главное — свериться с соответствующими положениями актов Центробанка.

Важно! В итоге можно сказать, что на внебалансовых счетах хранят информацию об арендованном имуществе или принятом под ответственное хранение, а также на комиссию, для переработки, проведения монтажных работ и пр. В контексте работы банков и других кредитных компаний составным элементом ВБС могут быть:

В контексте работы банков и других кредитных компаний составным элементом ВБС могут быть:

- обязательства лиц, оформивших кредит на срочных основаниях;

- денежные резервные фонды (резервы монет и банкнот);

- расчётная документация, инкассируемая кредитно-финансовым учреждением;

- обеспечение займов;

- отчётные формы;

- безнадёжные задолженности, подлежащие списанию из-за отсутствия реальной возможности взыскать их;

- бланки банковских ценных бумаг;

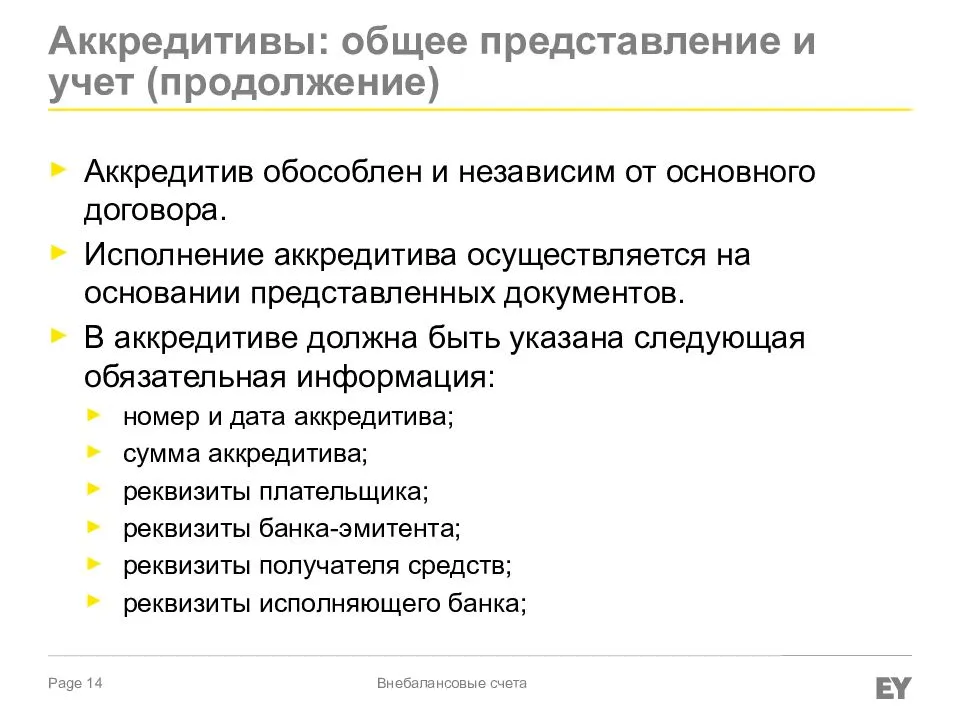

- аккредитивы к оплате;

- т.д.

Примечание 3. Закон предусматривает одиннадцать разновидностей ВБС: все они могут быть открыты и внесены в собственный учётный план организацией в самостоятельном порядке, если есть такая необходимость.

Теперь, когда мы немного вникли в суть явления, можно перейти к рассмотрению сугубо практических вопросов. И первым в очереди стоит тема документов.