Введение в анализ финансового рейтинга

Понятие «рейтинг» означает комплексную оценку объектов одного типа по единой и сопоставимой шкале значений, проводимую по единому алгоритму с использованием прозрачной и доступной методологии. Рейтинг позволяет объективно оценивать преимущества и недостатки определенного субъекта в конкурентной среде схожих субъектов либо на равных начальных условиях, либо на определенный период времени с использованием единой методики оценки.

Очень часто разные пользователи финансового анализа компании, такие как кредиторы, инвесторы, менеджеры фирмы нуждаются в получении краткой и четкой сводной информации о ее финансовом состоянии.

С помощью расчета многочисленных соотношений можно получить представление только о некоторых конкретных сферах деятельности компании. Учитывая это, была разработана специальная рейтинговая система для оценки финансового состояния компании.

Рейтинговая методика основана на теории финансового анализа с использованием различных рейтингов.

Цель применения: распределение фирм по уровню риска на рынке.

При этом надежность состояния компании характеризуется ее способностями удовлетворять требования кредиторов, гасить свои долги, возвращать взятые кредиты, платить налоги и зарплату.

Ее методология включает расчет наиболее важных показателей фирмы и, в зависимости от их значений, определение итогового финансового рейтинга компании.

По каким критериям определить свою финансовую устойчивость?

Строгих методик для частных лиц нет. Свои механизмы оценки клиентов имеют банки. Но их цель – предотвратить неплатежи по кредитам.

Есть зарубежные сервисы оценки финансовой устойчивости. Это программы вроде онлайн-калькуляторов вкладов или кредитов. В них вводят данные о возрасте, доходе, расходах на жилье, кредитах и займах, сбережениях и инвестициях, медицинском и пенсионном страховании. Единственная загвоздка – это статистические алгоритмы, разработанные для другой страны и другой экономики.

Однако финансовую устойчивость (безопасность) можно определить самостоятельно по таким формулам:

личная финансовая устойчивость = собственный капитал – сумма всех обязательств

Результат может быть положительным, тогда сумма превышения капитала над обязательствами станет «подушкой финансовой безопасности». Он может быть отрицательным, и разницу придется как-то компенсировать.

Финансовую устойчивость можно рассчитать и в процентах:

личная финансовая устойчивость = (собственный капитал/сумма обязательств) * 100

Такой же расчет можно сделать в динамике, для текущей ситуации:

текущая финансовая устойчивость = доходы за период – расходы за период;

То же в относительных единицах:

текущая финансовая устойчивость = (доходы за период/расходы за период) * 100;

К примеру, если доходы покрывают только 90% текущих расходов (дефицит – 10%), то через 10 расчетных периодов весь доход придется отдать для расчета по прошлым недоимкам или тратить «основной капитал». Кредитование дефицита отдаляет кризис, но усугубляет его.

Дату кризиса можно рассчитать так:

к-во месяцев до личного банкротства = ликвидный капитал и сбережения/дефицит по ежемесячным обязательствам;

Высокую финансовую устойчивость можно описать как возможность финансировать все расходы не работая.

Когда: гарантированный пассивный доход ≥ совокупные расходы;

Для подобных расчетов хватит школьного образования. Вероятно, причина личной финансовой несостоятельности не в области математики.

Упражнение «Лимон».

Цель

: управление состоянием мышечного напряжения и расслабления.

Сядьте удобно: руки свободно положите на колени (ладонями вверх), плечи и голова опущены, глаза закрыты. Мысленно представьте себе, что у вас в правой руке лежит лимон. Начинайте медленно его сжимать до тех пор, пока не почувствуете что, «выжали» весь сок. Расслабьтесь. Запомните свои ощущения. Теперь представьте себе, что лимон находится в левой руке. Повторите упражнение. Вновь расслабьтесь и запомните свои ощущения. Затем выполните упражнение одновременно двумя руками. Расслабьтесь. Насладитесь состоянием покоя.

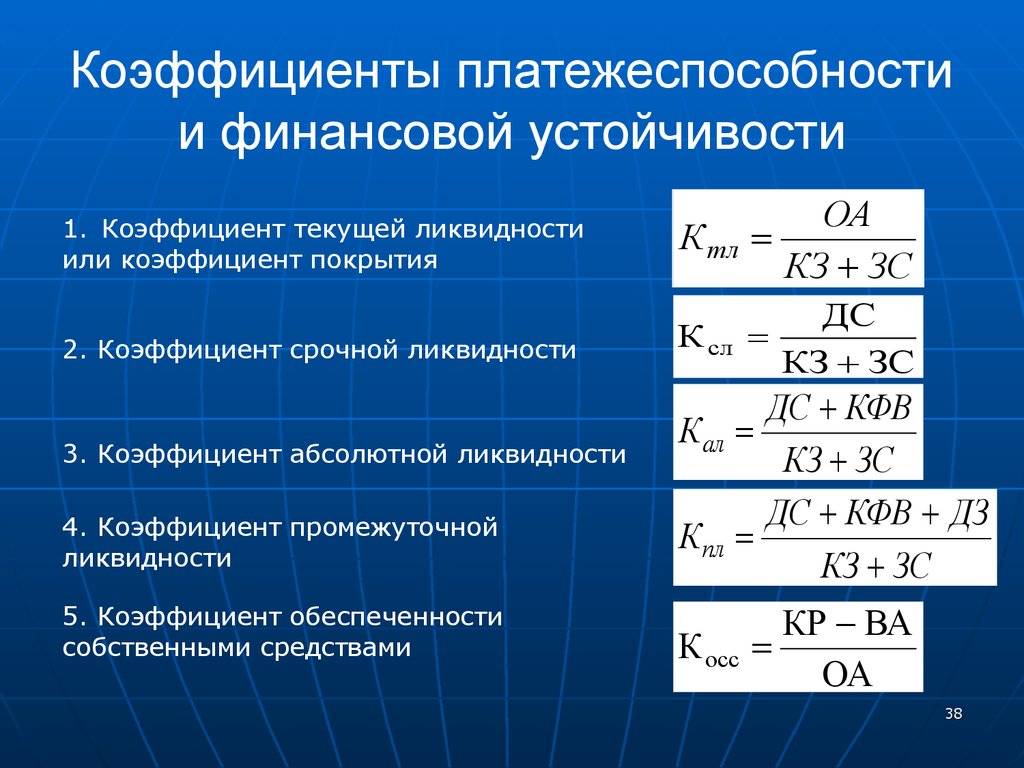

Что нужно для расчета ликвидности и платежеспособности

Для оценки ликвидности и платежеспособности предприятия нужно изучить баланс — соотношение имущества и обязательств компании. Цифры можно взять у своего бухгалтера.

Все, что есть у бизнеса, — это его активы: деньги на счетах и в кассе, оборудование, недвижимость, дебиторская задолженность. Обязательства, которые он должен погасить, — это пассивы. Для оценки ликвидности и платежеспособности их нужно сгруппировать.

Чтобы увидеть реальное состояние дел, важно соблюдать несколько правил:

- Для расчета использовать рыночную стоимость имущества, а не балансовую. Например, если в собственности есть автомобиль, его текущая стоимость — цена, за которую его сегодня можно продать.

- Корректируется просроченная дебиторская задолженность. Например, если покупатели не оплатили счета за товары в срок и непонятно, когда заплатят, — такую дебиторку надо убрать из расчетов, будто эти деньги не придут. Если есть товарные остатки, которые не получится продать в течение длительного времени, их тоже надо исключить из расчета.

Тут и далее мы приводим упрощенный расчет — принцип, по которому проводят оценку. У каждой компании может быть своя специфика, и иногда разобраться можно только с бухгалтером или экономистом.

| Активы: группируют по сроку ликвидности | Пассивы: группируют по сроку возврата |

|---|---|

| А1 — высоколиквидные активы. Например, деньги на счетах и в кассе, финансовые вложения — акции, облигации | П1 — срочные пассивы: которые надо погасить на дату оценки баланса. Например, долг перед поставщиками и подрядчиками, персоналом, бюджетом и внебюджетными фондами, арендодателями, страховщиками, расчеты по дивидендам, ссуды, не погашенные в срок |

| А2 — быстрореализуемые активы: которые можно быстро продать и получить деньги. Например, сюда относится краткосрочная дебиторская задолженность — то, что в ближайшее время должны заплатить клиенты | П2 — среднесрочные пассивы: которые надо погасить в течение 12 месяцев. Например, краткосрочные кредиты |

| А3 — медленно реализуемые активы: которые невозможно реализовать до определенного срока. Например, готовая продукция, сырье на складе, дебиторская задолженность со сроком выплаты больше 12 месяцев | П3 — долгосрочные пассивы: которые надо погасить в срок больше 12 месяцев. Например, долгосрочные кредиты |

| А4 — труднореализуемые активы, для продажи которых понадобится много времени. Это все внеоборотные средства, например оборудование и недвижимость | П4 — постоянные пассивы. Это собственный капитал, который не надо никому отдавать. Например, акционерный капитал, добавочный капитал, нераспределенная прибыль. Если П4 около нуля или отрицательный, значит, у компании нет собственных средств. Она работает только за счет заемных |

Группировка активов и пассивов — подготовительная часть. Показатели А1—4 и П1—4 нужны для дальнейших расчетов и оценки финансового состояния компании.

Упражнение.

Если обстановка вокруг накалена и вы чувствуете, что теряете самообладание, этот комплекс можно выполнить прямо на месте, за столом, практически незаметно для окружающих.

- Так сильно, как можете, напрягите пальцы ног. Затем расслабьте их.

- напрягите и расслабьте ступни ног и лодыжки.

- Напрягите и расслабьте икры.

- Напрягите и расслабьте колени.

- Напрягите и расслабьте бедра.

- Напрягите и расслабьте ягодичные мышцы.

- Напрягите и расслабьте живот.

- Расслабьте спину и плечи.

- Расслабьте кисти рук.

- Расслабьте предплечья.

- Расслабьте шею.

- Расслабьте лицевые мышцы.

- Посидите несколько минут, наслаждаясь полным покоем.

Когда вам кажется, что медленно плывете, — вы полностью расслабились.

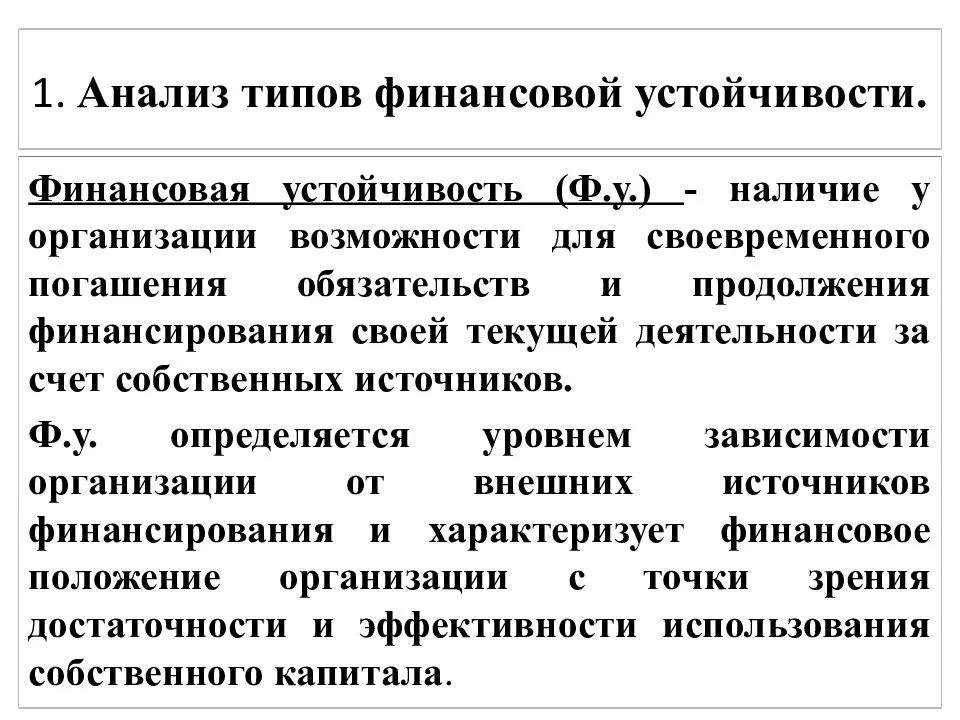

Концепция оценки финансового состояния

Финансовое состояние предприятия — это поток денежных потоков, которые обслуживают продажу и производство его продукции. Дело в том, что между развивающимися темпами производства и экономическим состоянием организации существует система взаимозависимостей. Рост объёмов производства улучшит состояние компании, но её падение, наоборот, ухудшится. Но финансовое благополучие, в свою очередь, повлияет на производство: оно замедлит или ускорит производство.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Финансовое состояние предприятия будет зависеть от ряда показателей оборотного капитала, имущества, расчетов и платежей. Трудности в организации возникают из-за недостатка средств, недоступности кредитов, сокращения сроков их предоставления, неправильного инвестирования, их необоснованного использования и т. д.

Существует специальная методика анализа финансового состояния предприятия. Ее содержание заключается в прогнозировании и оценке деятельности организации по данному вопросу в соответствии с данными бухгалтерского учета и отчетности.

Финансовое состояние предприятия в этом случае следует рассматривать со следующих позиций:

- необходимо оценивать организацию с точки зрения ее экономического содержания;

- рекомендуется определить, как система факторов (внешних и внутренних) влияет на основные и основные показатели, а также выявить имеющиеся отклонения от них;

- должен быть регулярный прогноз состояния компании;

- рекомендуется регулярно обосновывать, разрабатывать и готовить к принятию систему решений по улучшению ситуации в компании;

- внутренний анализ обязательно будет проведен сотрудниками этой организации в соответствии с утвержденным планом;

- аудит (внешний анализ) должен определяться интересами других пользователей и проводиться согласно официальным данным бухгалтерского учета.

Финансовое состояние предприятия будет успешным, если оно сможет существовать, развиваться, а также поддерживать баланс своих активов и пассивов в ситуации изменения внешней и внутренней реальности.

Финансовый анализ, таким образом, является попыткой разбить финансовую отчетность на компоненты на основе поставленной цели и установить отношения как между этими компонентами, с одной стороны, так и между отдельными компонентами и итогами этих статей, с другой.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

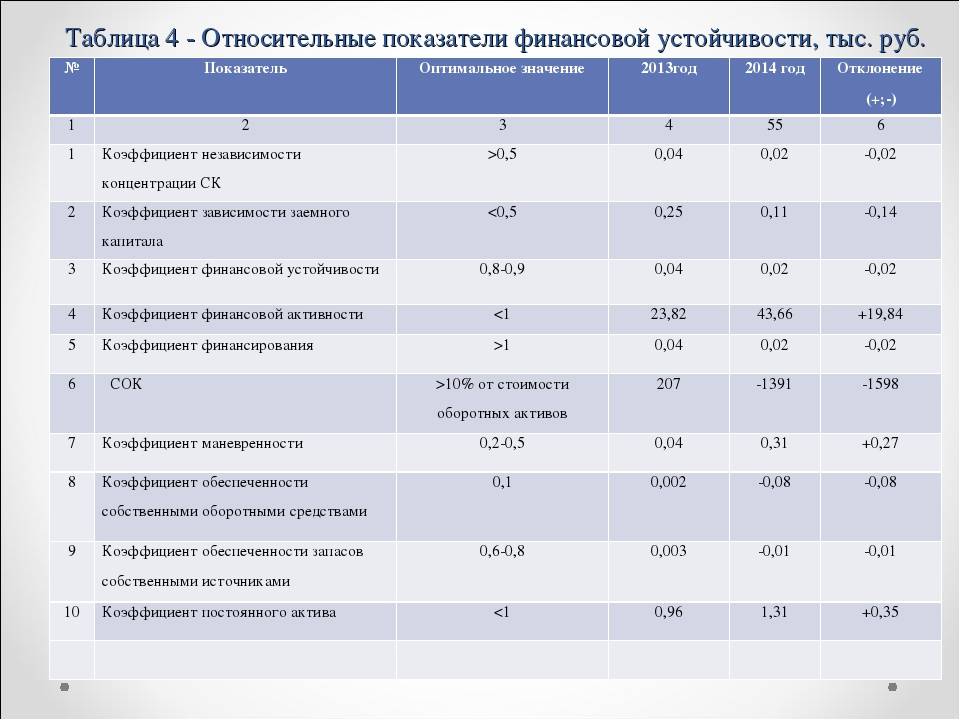

Пример анализа финансовой устойчивости предприятия

| Название коэффициента | Итог 1 | Итог 2 | Итог 3 |

| Концентрация собственного капитала | 0,055 | 0,086 | 0,183 |

| Концентрация заемного капитала | 0,94 | 0,91 | 0,82 |

| Соотношение заемного и собственного капитала | 16,87 | 10,6 | 4,47 |

| Маневренность собственных средств | 0,97 | 0,99 | 0,98 |

| Структуры долгосрочных вложений |

- Концентрация собственного капитала: она ниже нижнего предела этого показателя — 0,6. Объем активов недостаточно сформирован, в большей степени он зависит от средств, привлеченных извне.

- Концентрация заемного капитала — коэффициент довольно высокий. Это означает, что инвесторы заинтересованы во вложении средств в предприятие, а значит, оно занимается прибыльным делом.

- Соотношение заемного и собственного капитала. Коэффициент сокращается, что сигнализирует о снижении зависимости предприятия от внешних инвесторов.

- Маневренность собственных средств — чем выше значение коэффициента, тем меньше финансовый риск компании.

- Структуры долгосрочных вложений — долгосрочные обязательства у компании отсутствуют, поэтому коэффициент не рассчитывается.

Основное условие благополучия компании — регулярная оценка ее финансового состояния. Расчеты выполняются на основании данных из бухгалтерского баланса. Доверить их выполнение можно профессиональному бухгалтеру или сделать самостоятельно по существующим формулам. Даже несколько показателей могут прояснить ситуацию и дать примерную картину, которая поможет быстро отреагировать на негативные изменения.

Анализ финансовой устойчивости демонстрирует возможность предприятия успешно работать, рассказывает о потенциале его развития, позволяет сохранить баланс активов и пассивов в быстро изменяющейся среде и удерживать должный уровень платежеспособности.

АвторЛайк Центр

Последние статьи автора

Требования к финансовой устойчивости

В составе ПП № 1107 опубликованы требования к устойчивости банков (сюда входит и финансовая устойчивость банка «Возрождение»). Обязательными являются:

- участие банка в системе обязательного страхования физических лиц;

- отсутствие запрета Центробанка на работу со средствами и на открытие счетов физических лиц (ст. 48 от 23.12.2003 № 177-ФЗ);

- наличие собственных средств (капитала) в размере не менее 15 млрд рублей на отчетную дату;

- раскрытие банком информации о деятельности (ст. 8 от 02.12.1990 № 395-1), предоставление кредитной организацией отчетности в Центробанк (ст. 43 от 02.12.1990 № 395-1) для сообщения на сайте (ФЗ от 10.07.2002 № 86);

- при выполнении мер по предотвращению банкротства и внесении обеспечений заявок на счета денежные средства находятся в этом банке при решении о непрерывности работы, о чем сообщает ЦБ. Общий объем средств не превышает объем средств участников закупок.

В соответствии с методикой определения системно значимых кредитных организаций (указание от 22.07.2015 № 3737-У), ЦБ ведет такой перечень. Государство проявляет активный интерес к изменениям ситуации в банковской сфере. Появление в таком списке новой или возврат прежней организации широко обсуждается в средствах массовой информации. Так, многие новостные редакции отразили в виде новости о финансовой устойчивости МКБ-банка попадание на 6 позицию списка ПАО «Московский Кредитный Банк». А 24.01.2018 в СМИ появилась горячая новость о возможном намерении ВТБ приобрести банк «Возрождение».

Преимущества применения рейтинговой методики

Основная цель оценки – сориентировать всех потенциальных пользователей в ситуации, сложившейся в системе субъектов предпринимательства, определить местоположение или их положение в совокупности объектов.

Расположение бизнес-объекта в списке рейтинга не определяет абсолютную надежность конкретного участника, а только степень, уровень надежности по сравнению с другими. Одним из результатов оценки является формирование рейтинга хозяйствующих субъектов в соответствии с системой показателей их финансового состояния. Получение информации позволяет анализировать возможность принятия управленческих решений.

При разработке методологии оценки следует учитывать, что пользователи информации по-разному заинтересованы в оценке производительности бизнес-систем в зависимости от их отношений с ними. Для владельцев рейтинги дают возможность получить информацию о внешних условиях компании по отношению к существующим конкурентам, а оценка потенциальных инвесторов помогает в выборе объекта инвестирования.

Субъекты бизнеса должны регулярно отслеживать собственные рейтинги, чтобы определять свою позицию, сохранить свой имидж, оценивать эффективность и определять стратегию дальнейшего развития. Формирование рейтинга является необходимым инструментом для надежного определения своей позиции и степени устойчивости по сравнению с другими конкурентами.

Рейтинги могут использоваться внутренними и внешними субъектами управления. Используя внутренние рейтинги, можно определять место экономического субъекта в данной системе и оценивать его конкурентов. Внешними пользователями могут быть инвесторы, поставщики, сотрудники и другие партнеры бизнес-субъекта.

Среди достоинств данного метода можно выделить:

- в основе лежит общая оценка показателей состояния;

- проводится на базе данных отчетности фирмы;

- относится к сравнительным методикам среди конкурентов;

- применяется гибкий вычислительный механизм.

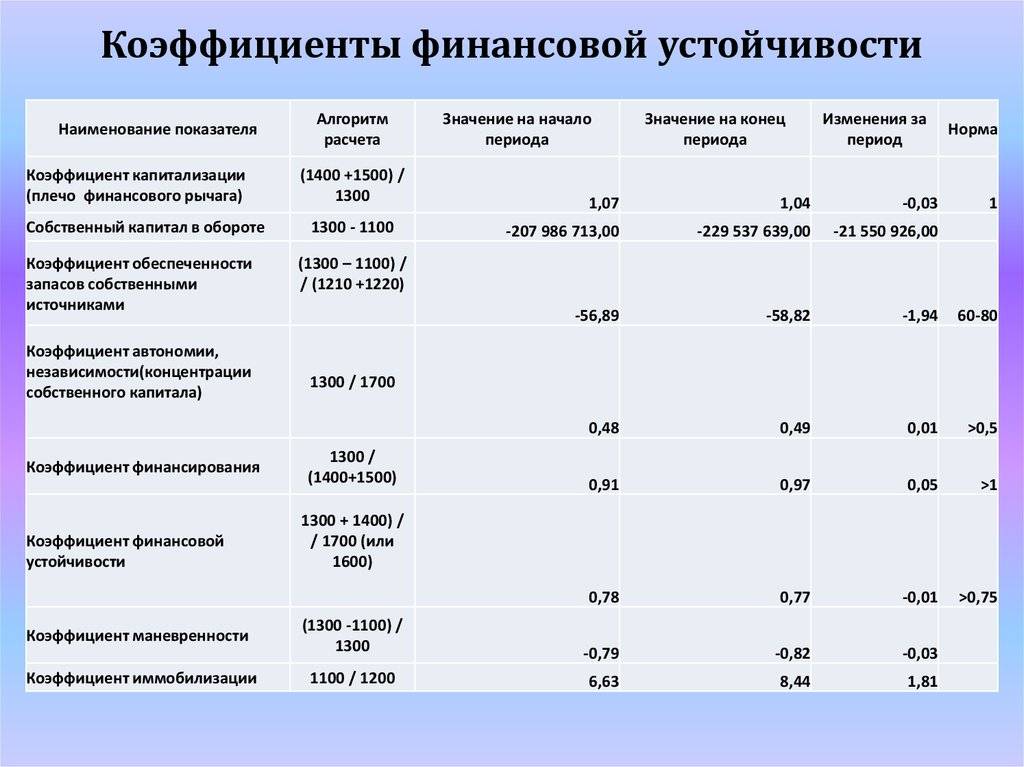

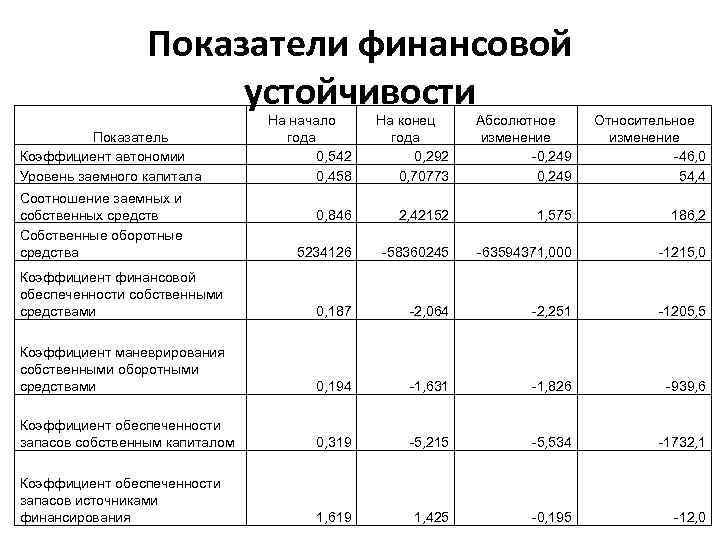

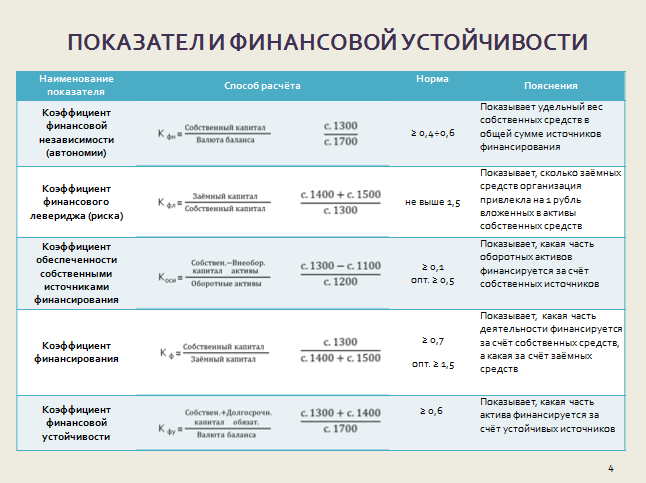

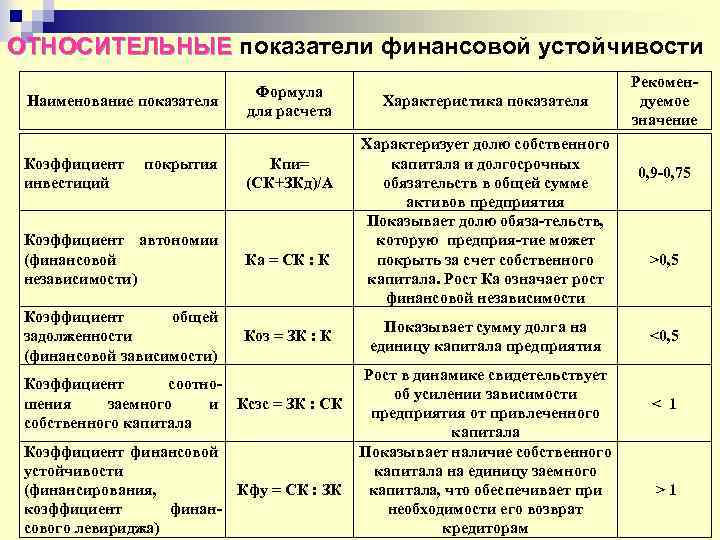

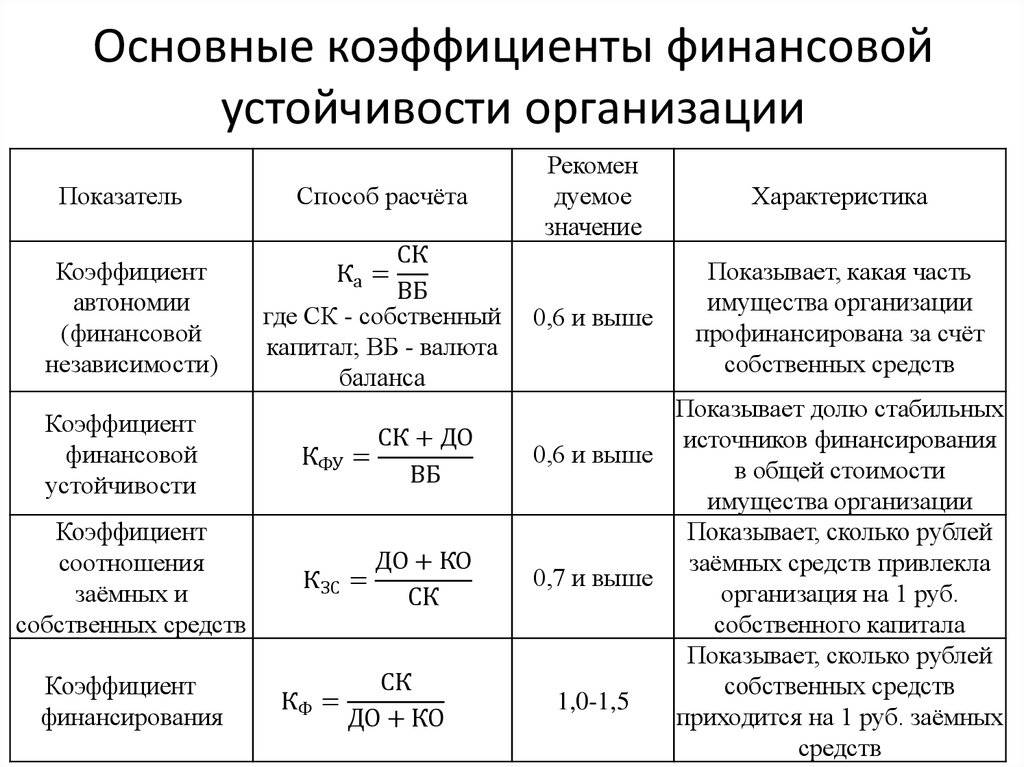

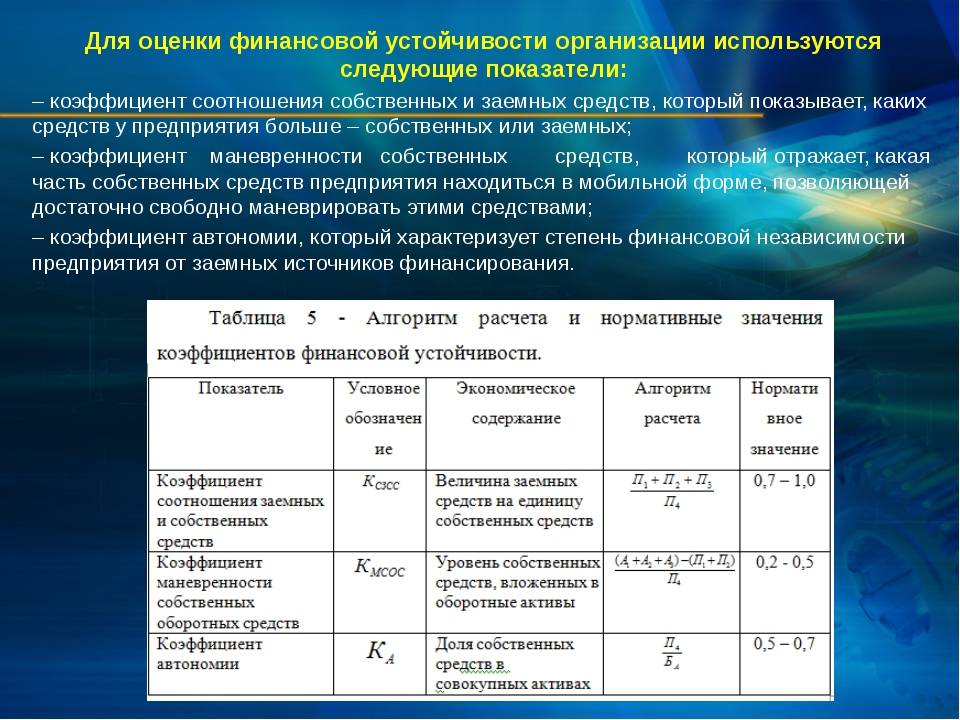

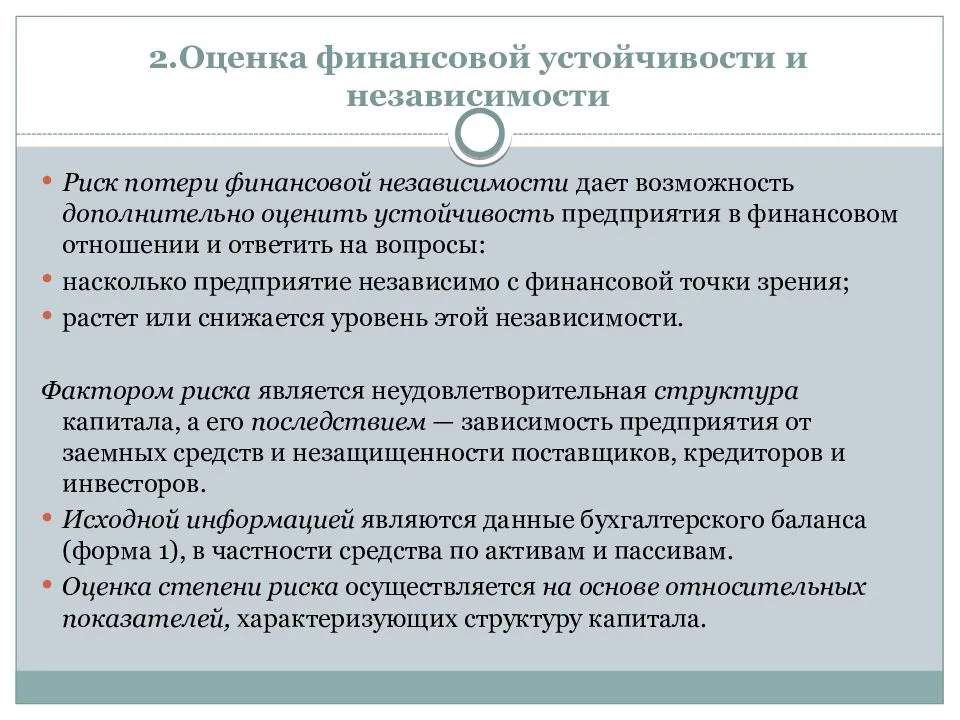

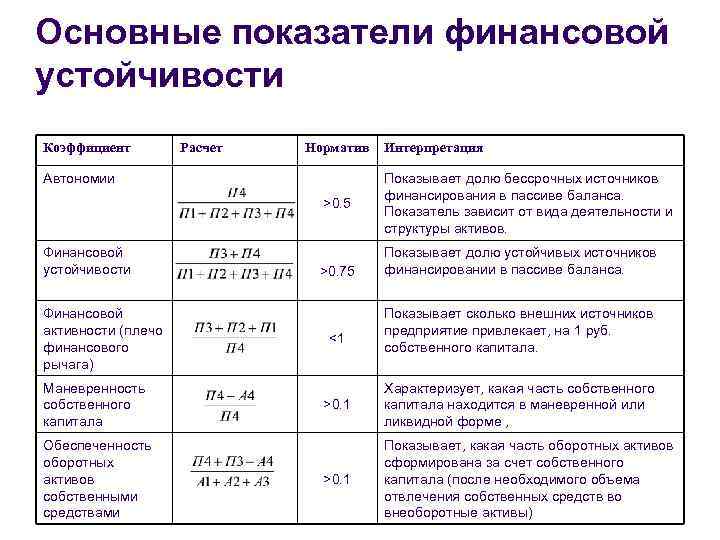

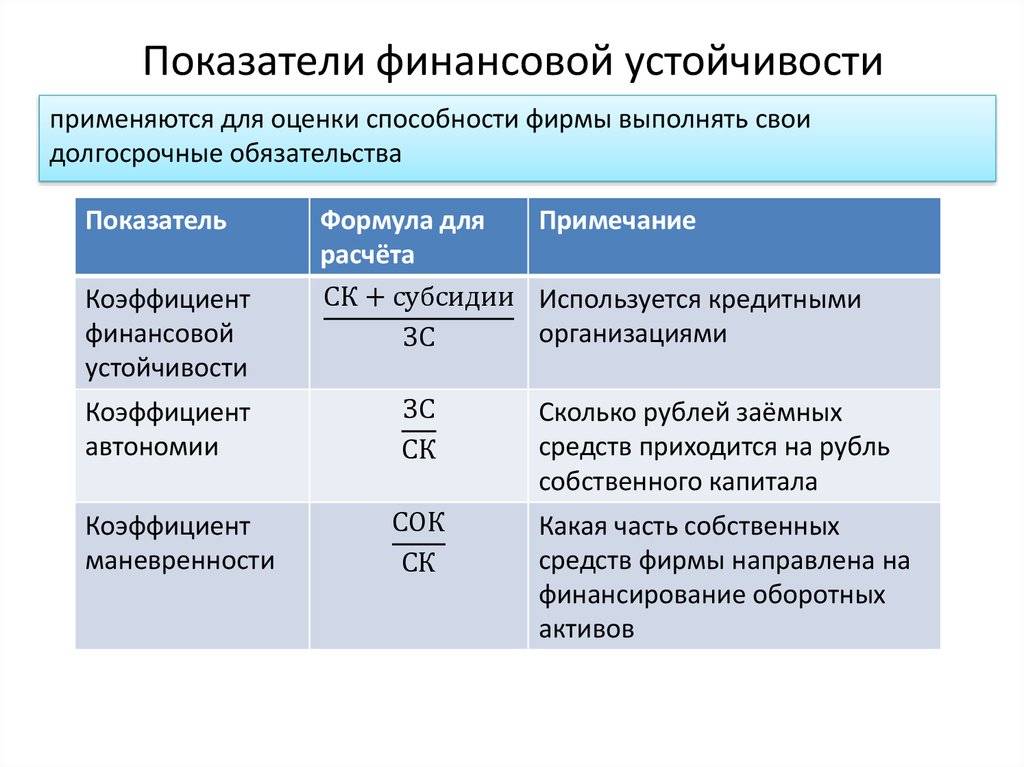

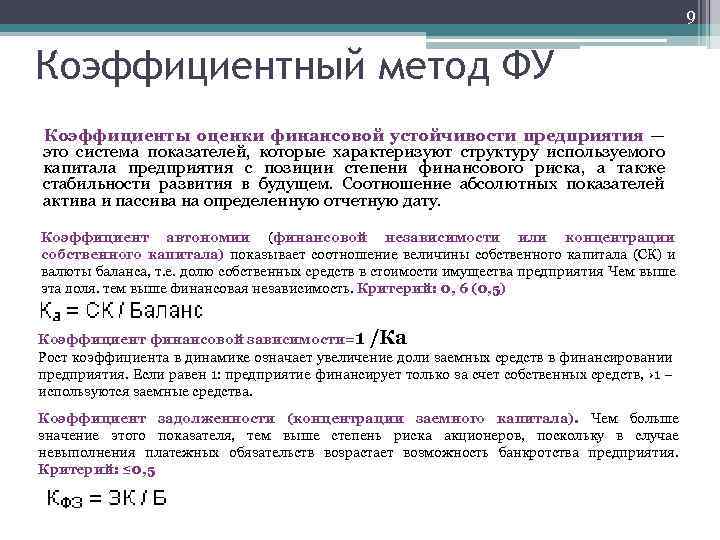

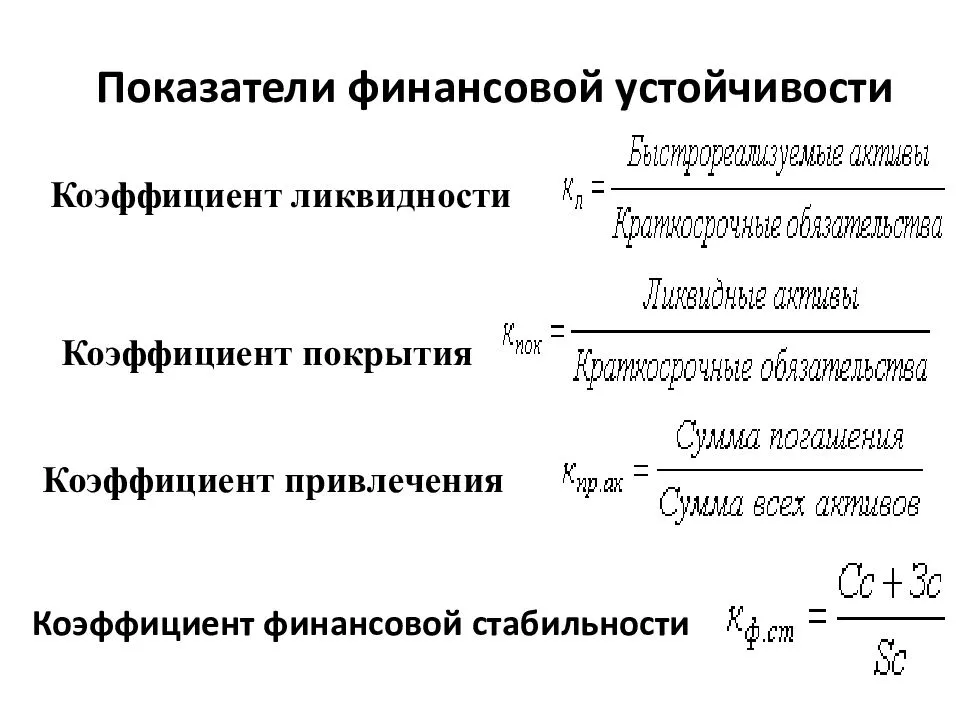

Анализ и оценка финансовой устойчивости

На финансовую устойчивость влияет доля заёмных средств. Не очень хорошим показателем является, если заёмные средства составляют более половины средств компании.

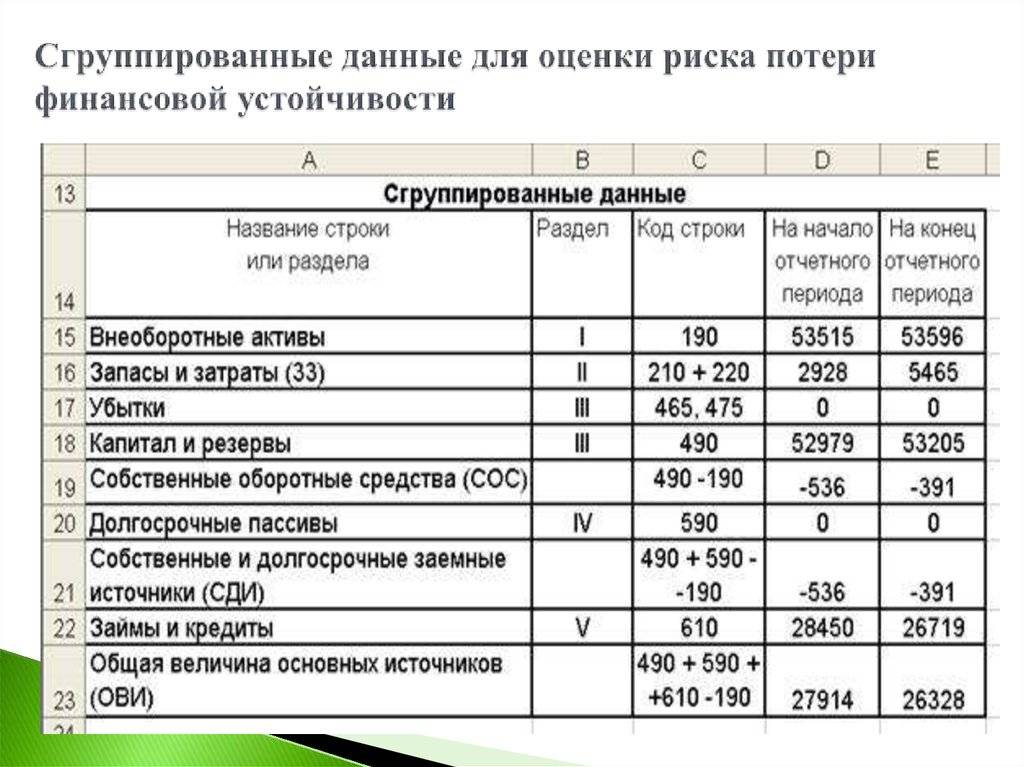

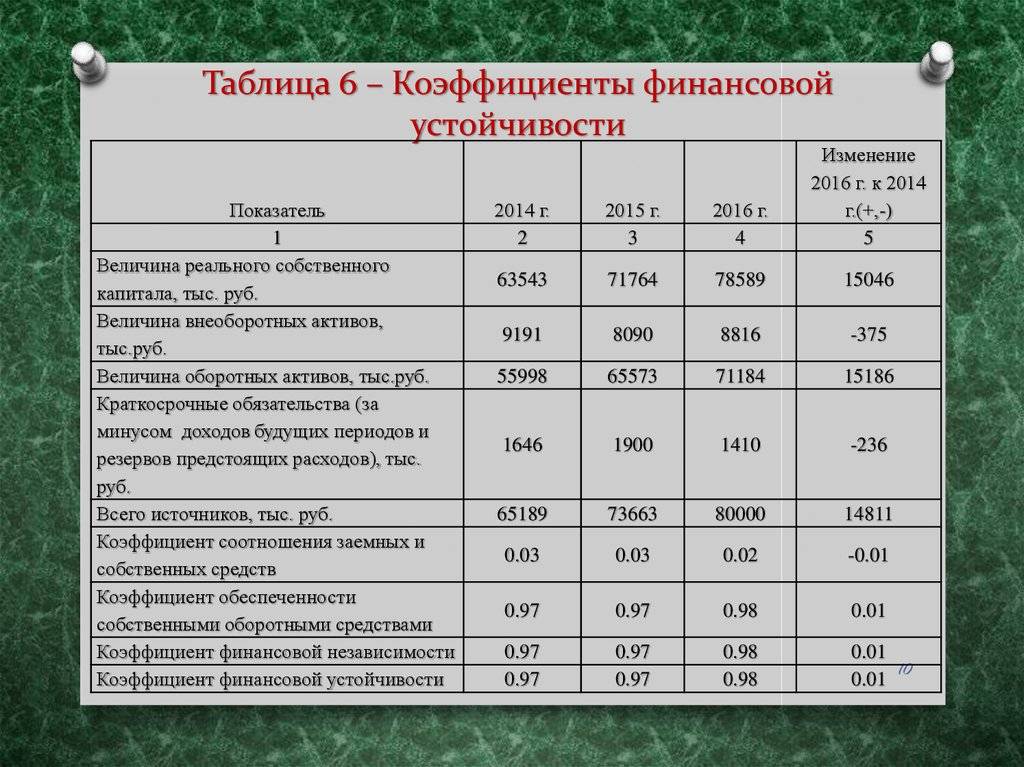

Проанализировать финансовую устойчивость можно как в долгосрочной, так и в краткосрочной перспективе на основе абсолютных и относительных показателей (Таблица 3).

Таблица 3. Основные показатели финансовой устойчивости.

Показатель | Описание и значение |

Коэффициент автономии | Отношение собственного капитала к общей сумме капитала. |

Коэффициент финансового левериджа | Отношение заемного капитала к собственному. |

Коэффициент обеспеченности собственными оборотными средствами | Отношение собственного капитала к оборотным активам. |

Коэффициент покрытия инвестиций | Отношение собственного капитала и долгосрочных обязательств к общей сумме капитала. |

Коэффициент обеспеченности запасов | Отношение собственных оборотных средств к величине материально-производственных запасов. |

Коэффициент краткосрочной задолженности | Отношение краткосрочной задолженности к общей сумме задолженности. |

Коэффициент маневренности собственного капитала | Отношение собственных оборотных средств к источникам собственных средств. |

Коэффициент мобильности имущества | Отношение оборотных средств к стоимости всего имущества. Характеризует отраслевую специфику организации. |

Коэффициент мобильности оборотных средств | Отношение наиболее мобильной части оборотных средств (денежных средств и финансовых вложений) к общей стоимости оборотных активов. |

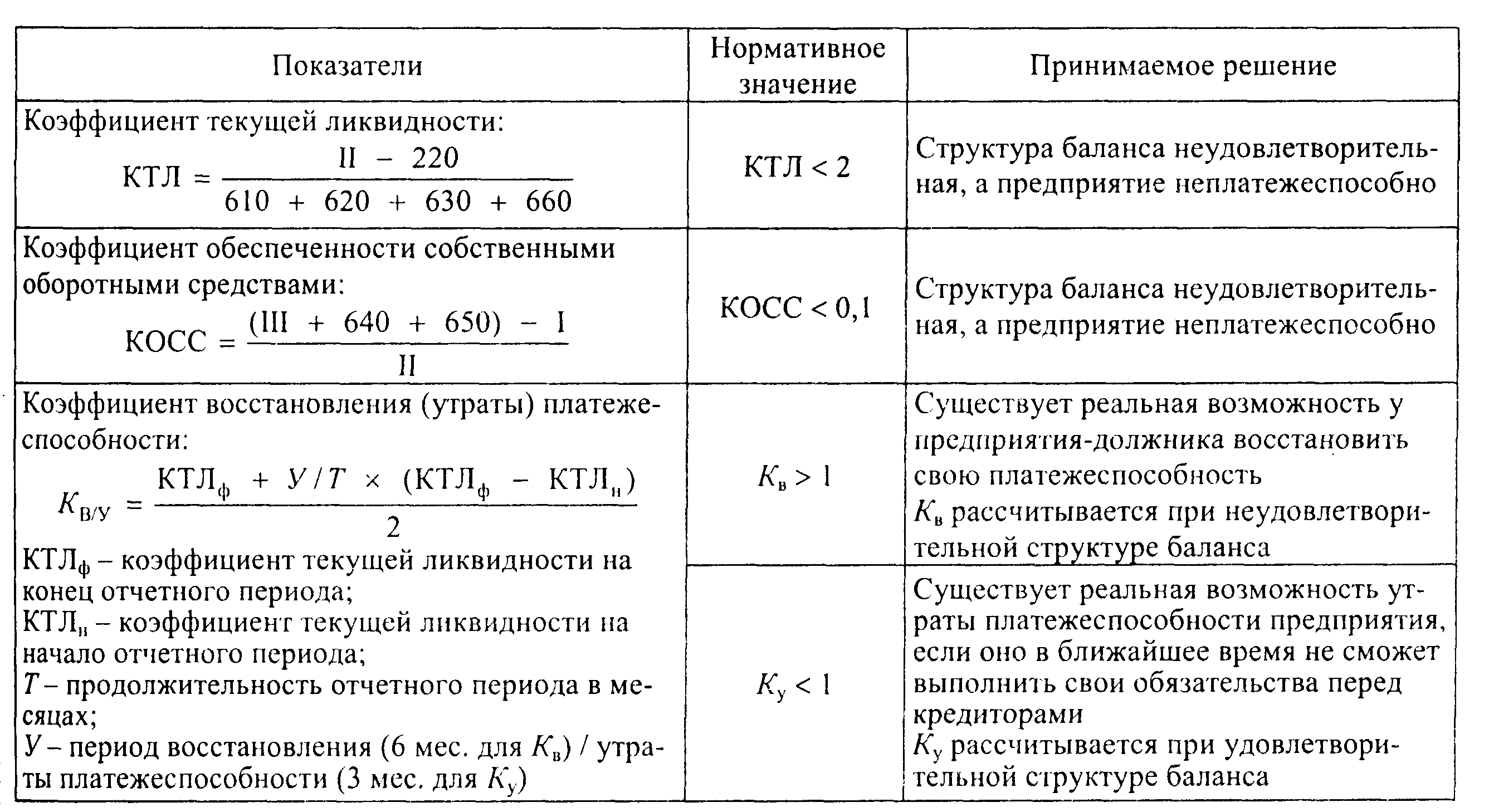

Также финансовую устойчивость организации отражает ликвидность активов в сравнении с коэффициентами текущей и быстрой ликвидности.

Показатели

Оценка производится на основании исследования учредительных документов и отчетности, в том числе, структуры активов и пассивов, ликвидности и платежеспособности, размера собственных средств. При этом, в обязательном порядке надо учитывать коэффициенты оборачиваемости собственного капитала, степени покрытия наиболее рискованных видов активов и т.д., изменение этих данных, соотнесение их с рекомендуемыми Банком России.

Показатели финансовой устойчивости банка

Группа показателей | Качественные | Количественные |

Надежности, ликвидности | Срок деятельности, наличие лицензий и количество подразделений и отделений | Платежеспособность, ликвидность активов |

Гибкости, рентабельности | Качество управления, уровень конкурентоспособности | Стоимость компании на рынке, рентабельность активов и пассивов |

Стабильности, устойчивости | Уровни риска, агрессивность кредитной политики | Качественное и количественное соотношение активов и пассивов |

Деловой активности | Ассортимент услуг, доля и сегмент на рынке | Показатели собственного капитала, структура клиентской и ресурсной базы |

Зарубежные методики оценки финансовой устойчивости коммерческого банка строятся на методах:

- кредитного скоринга;

- коэффициентного анализа;

- статистических моделей;

- комплексных систем оценки банковских рисков,

которые позволяют на основе имеющейся информации присвоить организации определенную позицию в рейтинге (рэнкингне) для определения ее соответствия законодательно установленным стандартам, критериям надежности и платежеспособности. Наиболее известными и авторитетными рейтинговыми агентствами являются Moody’s и Fitch. Они оперирируют широкой линейкой рейтинговых показателей финансовой устойчивости.

Тройку лидеров российских банков, согласно российским рейтингам, неизменно составляют:

- Сбербанк.

- ВТБ.

- Газпромбанк.

Вертикальный и горизонтальный анализ бухгалтерской отчётности

Горизонтальный и вертикальный анализ необходимы для поддержания стабильного положения организации. К такому анализу часто прибегают банки, инвесторы и кредиторы, чтобы оценить и минимизировать риски от финансирования.

Вертикальный (структурный) анализ показывает изменение статей баланса, позволяет увидеть, что произошло с дебиторской и кредиторской задолженностью компании, оборотными средствами по сравнению с предыдущими годами. Оценить, улучшилось или ухудшилось состояние предприятия. Структуры конечных данных бухгалтерского баланса приводятся в виде отдельных величин. А статьи отчётности приводятся в процентах к его итогу.

Сумму активов (в балансе) и выручки (при анализе ОФР) при вертикальном балансе принимают за 100%. Каждую дальнейшую статью нужно представить в виде процентной доли от базового значения.

Чтобы рассчитать процентный показатель, нужно каждую строчку анализируемого года поделить на валюту баланса и умножить на 100. Пример баланса приведён в таблице 1.

Таблица 1. Вертикальный анализ бухгалтерского баланса (пример).

№ п/п | Баланс предприятия | Значения показателей | Вертикальный анализ | ||

01.01.2017 | 01.01.2018 | 01.01.2017 | 01.01.2018 | ||

АКТИВЫ | 775 600 | 810 400 | 100 % | 100% | |

1. | Оборотные средства | 450 110 | 512 800 | 58,03% | 63,28 % |

1.1. | Товарно-материальные средства | 51 000 | 45 300 | 6,57% | 5,59% |

1.2. | Краткосрочная дебиторская задолженность | 270 600 | 390 000 | 34,81% | 48,12% |

1.3. | Денежные средства и краткосрочные финансовые вложения | 128 510 | 77 500 | 16,57% | 9,56% |

2. | Основные средства | 325 490 | 297 600 | 41,97 % | 36,72% |

2.1. | Здания и сооружения | 266 600 | 246 050 | 34,37% | 30,36% |

2.2. | Амортизация | 58 890 | 51 550 | 7,54% | 6,36% |

ПАССИВ | 771 100 | 809 300 | 100% | 100% | |

3. | Собственный капитал | 373 900 | 448 500 | 48,49% | 55,42% |

4. | Долгосрочная задолженность | 100 700 | 94 500 | 13,06% | 11,68% |

5. | Краткосрочная задолженность | 296 500 | 266 300 | 38,45% | 32,86% |

Например, если оборотные средства на 01.01.2017 года составляют 450 110. Эту сумму нужно разделить на валюту баланса 775600 и умножить на 100. Выходит, что показатель равен 58,03%. Аналогично вычисляется процентный показатель на 01.01.2018 года. Он будет равен 63,28%. Из этого следует, что по сравнению с предыдущим годом оборотные активы увеличились на 5,25%.

На рост показателя оборотных средств повлияла дебиторская задолженность. Нужно выяснить, почему она растёт. Досрочная задолженность уменьшилась, доля собственного капитала находится в пределах 50% от пассива, значит уровень стабильности организации — средний.

Горизонтальный анализ позволяет проследить изменения, произошедшие за предыдущие годы. Оценить, какой результат складывается: положительный или отрицательный.

Нужно взять любые два или три периода (года или квартала) и сравнить значения абсолютных и относительных показателей. Первые имеют денежное выражение, а вторые — процентное. Смотрите таблицу 2.

Таблица 2. Горизонтальный анализ финансовой отчетности предприятия (пример).

№ п/п | АКТИВ | Значения показателей | Горизонтальный анализ | ||

01.01.2017 | 01.01.2018 | Абсолютное изменение | Относительное изменение, % | ||

АКТИВЫ | 775 600 | 810 400 | 34 800 (810 400 — 775 600) | 4,49 (34 800/810 400) х 100 | |

1. | Оборотные средства | 450 110 | 512 800 | 62 690 | 13,93 |

1.1. | Товарно-материальные средства | 51 000 | 45 300 | — 5700 | — 11,18 |

1.2. | Краткосрочная дебиторская задолженность | 270 600 | 390 000 | 119 400 | 44,12 |

1.3. | Денежные средства и краткосрочные финансовые вложения | 128 510 | 77 500 | — 51 010 | — 39,69 |

2. | Основные средства | 325 490 | 297 600 | — 27 890 | — 8,57 |

2.1. | Здания и сооружения | 266 600 | 246 050 | — 20 550 | — 7,71 |

2.2. | Амортизация | 58 890 | 51 550 | — 7 340 | — 12,46 |

ПАССИВ | 771 100 | 809 300 | 38 200 | 4,95 | |

3. | Собственный капитал | 373 900 | 448 500 | 74 600 | 19,95 |

4. | Долгосрочная задолженность | 100 700 | 94 500 | — 6200 | — 6,16 |

5. | Краткосрочная задолженность | 296 500 | 266 300 | — 30 200 | — 10,18 |

Из таблицы видно, что за год дебиторская задолженность увеличилась на 44%.

Горизонтальный и вертикальный анализ можно применять комплексно, поскольку они дополняют друг друга.

Коэффициент сохранности собственного капитала

Показатель характеризует динамику собственного капитала. Коэффициент рассчитывается как отношение собственного капитала на конец периода к собственному капиталу на начало периода:

Коэффициент сохранности собственного капитала = Собственный капитал на конец периода /Собственный капитал на начало периода

Оптимальное значение коэффициента больше или равно 1.

Отметим что, в отличие от других коэффициентов устойчивости, это показатель не структурный, а динамический, поэтому он может соответствовать необходимому значению и при общем ухудшении финансовой ситуации.

Правила проведения арбитражным управляющим финансового анализа, указанные выше в списке стандартных методик анализа финансового состояния, предполагают также для оценки финансовой устойчивости рассчитывать такие показатели, как:

- доля просроченной кредиторской задолженности в пассивах;

- отношение дебиторской задолженности к совокупным активам.

Причем в составе дебиторской задолженности учитывается не только краткосрочная и долгосрочная дебиторская задолженность по балансу, но также и «потенциальные оборотные активы к возврату», под которыми понимаются: списанная в убыток сумма дебиторской задолженности и сумма выданных гарантий и поручительств. Информация об этих «активах» раскрывается в прилагаемой к балансу справке о наличии ценностей, учитываемых на забалансовых счетах. Предполагается, что при благоприятном для организации стечении обязательств эти суммы могут быть ею получены и использованы для погашения обязательств.

Анализ устойчивости финансового состояния на ту или иную дату позволяет выяснить, насколько правильно предприятие управляло финансовыми ресурсами в течение периода, предшествующего этой дате

Важно, чтобы состояние финансовых ресурсов соответствовало требованиям рынка и отвечало потребностям развития предприятия, поскольку недостаточная финансовая устойчивость может привести к неплатежеспособности предприятия и отсутствию у него средств для развития производства, а избыточная – препятствовать развитию, отягощая затраты предприятия излишними запасами и резервами. Таким образом, сущность финансовой устойчивости определяется эффективным формированием, распределением и использованием финансовых ресурсов. Финансовое положение предприятия считается устойчивым, если оно покрывает собственными средствами не менее половины финансовых ресурсов, необходимых для осуществления нормальной хозяйственной деятельности, эффективно использует финансовые ресурсы, соблюдает финансовую, кредитную и расчетную дисциплину, иными словами, является платежеспособным

Финансовое положение предприятия считается устойчивым, если оно покрывает собственными средствами не менее половины финансовых ресурсов, необходимых для осуществления нормальной хозяйственной деятельности, эффективно использует финансовые ресурсы, соблюдает финансовую, кредитную и расчетную дисциплину, иными словами, является платежеспособным.

Финансовое положение определяется на основе анализа ликвидности и платежеспособности, а также оценки финансовой устойчивости. Анализ финансовой устойчивости компании проводят как коэффициентным методом, так и с помощью анализа показателя чистые активы и при помощи анализа абсолютных показателей.