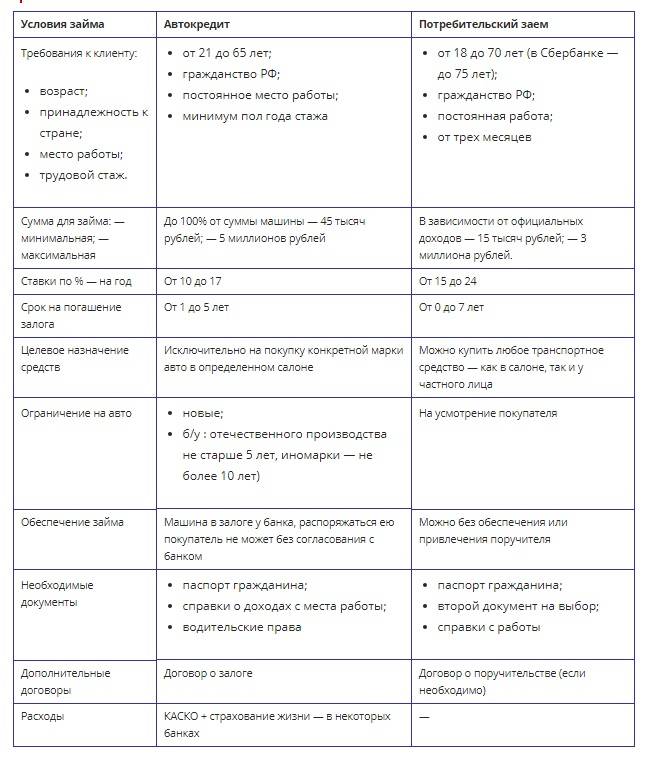

Основные критерии выбора программы кредитования

Заёмщик должен принять окончание решение о необходимости оформления кредита, только оценив все присутствующие риски. При этом необходимо внимательно изучить условия каждой программы и ответственно подойти к выбору финансового учреждения.

Хороший банк – это не тот, что расположен в непосредственной близости от места жительства заемщика или постоянно мелькающий в рекламе. Надежное финансовое учреждение должно предлагать максимально четкие, прозрачные условия кредитования, без скрытых комиссионных сборов и мелкого шрифта. При этом потребитель должен при выборе индивидуальной программы учитывать сразу несколько факторов.

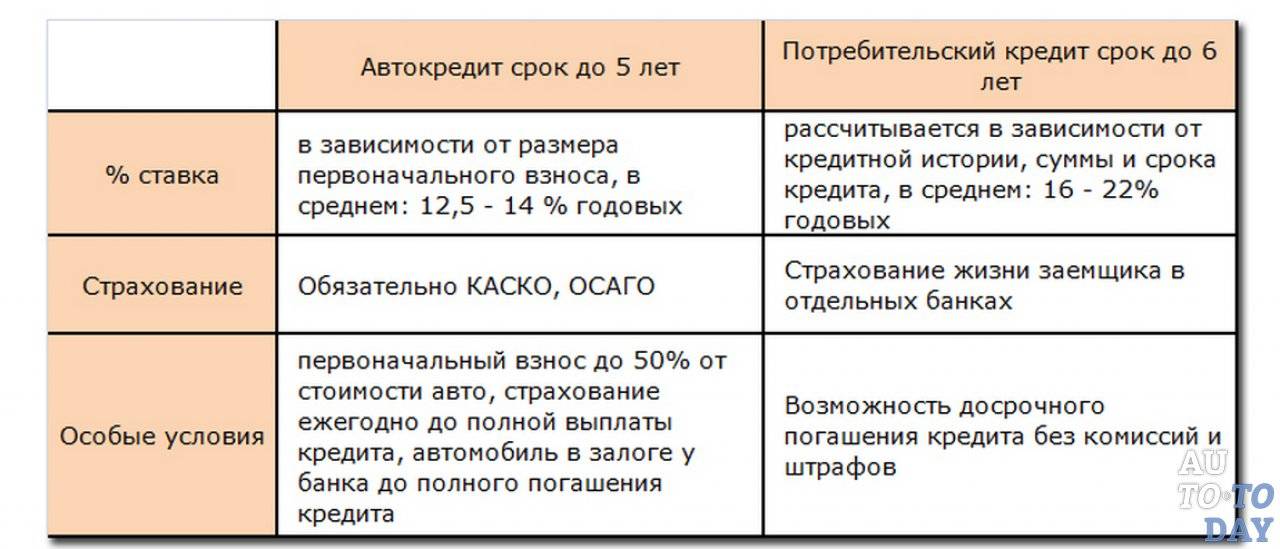

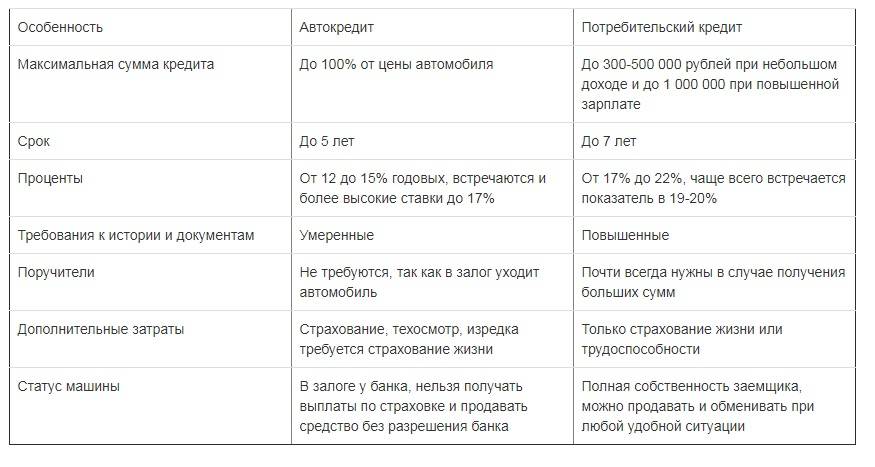

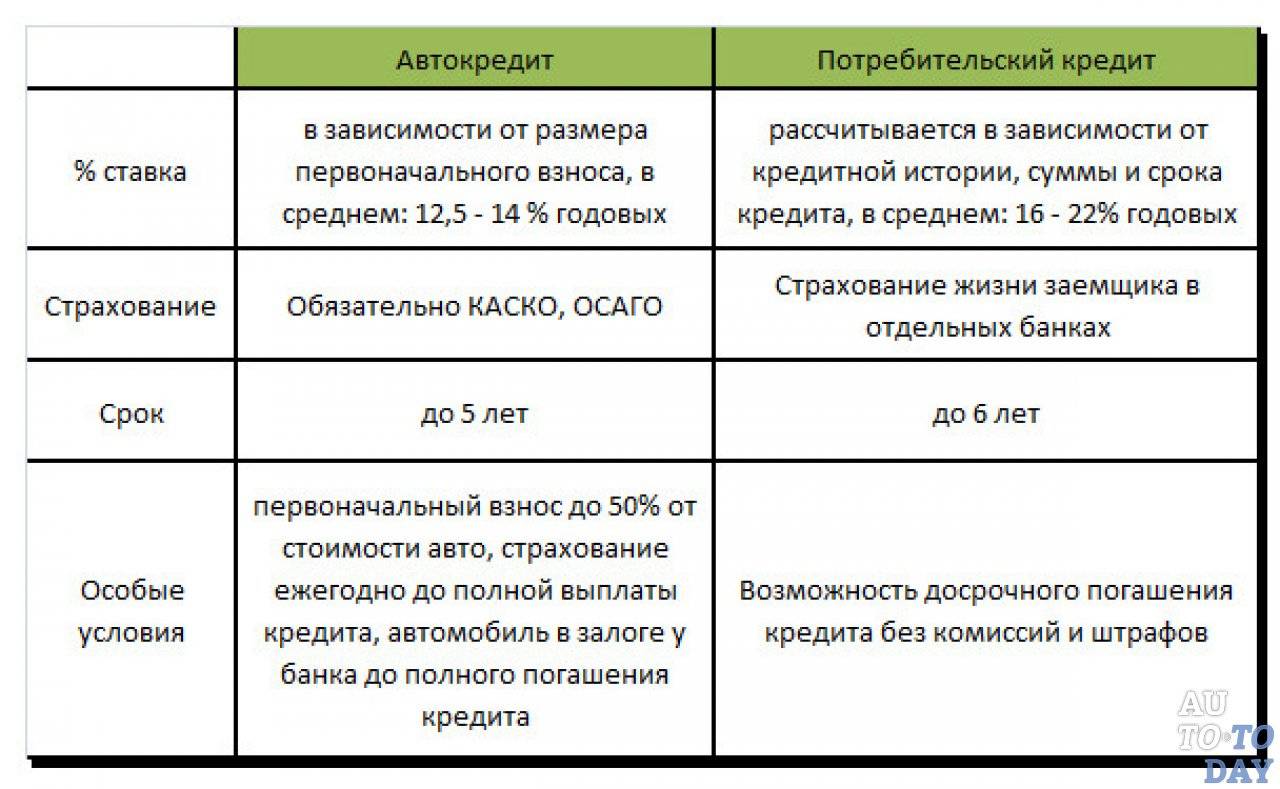

- Процентная ставка и срок. Перед подписанием договора следует еще раз просчитать свои финансовые возможности, учитывая полную сумму кредита с предусмотренными процентами. Нужно быть полностью уверенным в стабильности своих ежемесячных доходов.

- Дополнительные расходы. Для получения автокредита предстоит согласиться с условием обязательного страхования транспортного средства. Полис КАСКО обходится довольно дорого. Но при этом не стоит забывать, что обыватель получает автомобиль полностью застрахованный от всех возможных рисков.

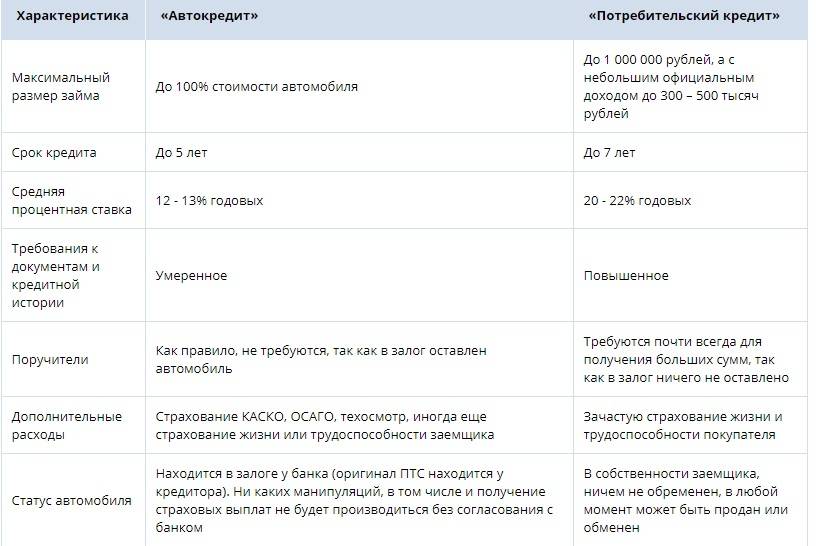

- Возможность распоряжаться машиной. Если обыватель приобретает транспортное средство по одной из предусмотренных программ автокредитования, то оно автоматически становится предметом залога. Фактически владельцем ее до момента полного возврата ссуды является банк. Финансовое учреждение отдаст клиенту ПТС только после полного погашения выданной ссуды. Потребительский займ никоим образом не ограничивает потребителя в правах на транспортное средство. В случае форс-мажорных обстоятельств человек может продать автомобиль, чтобы полностью или частично погасить взятую в финансовом учреждении ссуду.

- Максимальный лимит. При оформлении потребительского займа получить крупную сумму довольно сложно. Необходимо собрать большой пакет документов, иметь достаточно высокий, стабильный и при этом обязательно подтвержденный ежемесячный доход. В противном случае потребительского займа на приобретение выбранного транспортного средства может просто не хватить.

Кроме того, существует довольно выгодная программа государственной поддержки кредитов, предоставляемых на покупку автомобилей. Потребитель получает возможность оформить займ на максимально выгодных для него условиях. В этом случае определенная часть процентов по ссуде компенсируется государством.

Однако под такие программы попадают не все транспортные средства. Следует заблаговременно поинтересоваться, какие бренды автомобилей находятся под действием государственного субсидирования.

Потребительский кредит: плюсы и минусы

Учитывая то, что покупка автомобиля — дело затратное, не всегда находится определенная сумма для его приобретения. Можно, конечно, обратиться в банк за денежным кредитом, но, как привило, сумма такого займа будет не большой и вряд ли ее хватит на покупку автомобиля.

Для того чтобы получить большую сумму денег, вам придется в банке обозначить цель своей покупки. Потому это и называется целевым займом или потребительским кредитом. Клиент обращается в банк за конкретной суммой денег с конкретной целью, что и указывается в заявлении.

Автомобиль в кредит

У такого вида кредитования есть ряд преимуществ, что делает такой займ весьма популярным среди российских граждан.

Плюсы потребительского кредита:

- Свобода действий. Получив на руки определенную сумму денег, клиент сам решает, автомобиль какой марки и какого года ему приобретать. Здесь даже возможен вариант приобретения б/у автомобиля, ведь в договоре не прописываются условия покупки определенной марки. Если после приобретения машины еще остается небольшая сумма, можно ее сразу же потратить на покупку новых дисков, зимней резины или автомагнитолы. Нет ограничений и по выбору Продавца. Клиент сам решает, где ему покупать машину: в салоне или на рынке, он может торговаться и сбивать цену.

Отсутствие обязательного страхования. Нет необходимости в приобретении КАСКО, а это существенная экономия, почти 10-15 % в год от общей стоимости автомобиля. Дело в том, что по целевому займу машина не выступает залогом, поэтому банк и не

обязует ее страховать. Клиент сам для себя решает

- Авто находится в личном распоряжении. То есть клиент является реальным владельцем машины, с которой может проводить любые операции: тюнинговать ее, продавать, менять и дарить. В банке он подписывал договор на определенную сумму денег, но залогом приобретённый автомобиль не выставлял. В некоторых ситуациях банк разрешает выставить предмет залога и при этом может снизить процентную ставку.

- Стабильная ставка по кредиту. По условиям договора, банк не имеет право изменять процентную ставку в течение действия срока займа. Даже при существенных изменениях на финансовом рынке, по потребительскому кредитованию банки, как правило, ставки не изменяются.

- Возможность досрочного погашения займа без оплаты комиссий.

- Минимальный пакет документов для подписания договора. Да и сама процедура оформления потребительского займа весьма проста. Клиент обращается в банк с запросом определенной суммы для покупки авто, предоставляет документы, подтверждающие доход и материальную состоятельность и все. Сразу же после подписания договора, банк перечисляет деньги на счет/карту либо выдает в кассе наличными. Таким образом, уже на следующий день после визита в банк и подписания договора, клиент может отправляться в салон за заветной покупкой.

Срок потребительского кредита может быть краткосрочным, среднесрочным и долгосрочным, в зависимости от суммы.

Недостатком потребительского займа можно назвать менее выгодный процент, в отличие от автокредита.

Как уже говорилось выше, при целевом займе банк не требует залогового имущества, что существенно повышает риск Кредитора. А учитывая гарантию стабильности процентной ставки в течение действия срока договора, банк изначально закладывает в условия более выгодный для себя процент.

Ключевые отличия

Рассмотрев каждое кредитование отдельно, не все до конца понимают, в чём разница между ними. Одни считают, что лучше взять потребительский кредит, а другие уверены – автокредит однозначно выгоднее. Чтобы каждый мог сделать объективные выводы, нужно разобрать ключевое отличие автокредита от потребительского кредитования. А ведь в действительности разница между ними существенная. Когда человек оформляет автокредит, то здесь сразу становится понятной его главная цель. Он хочет приобрести себе транспортное средство. Полученными деньгами никак иначе распорядиться не получится. Банк выдаёт их строго на покупку машины, а потому только машину клиент и может купить. В случае с потребительским кредитом всё иначе. Банк просто выдаёт деньги. На что конкретно вы их потратите, ключевого значения не имеет. Большинство людей интересует, что дешевле оформить – потребительский кредит или автокредит. Каждый займ может оказаться максимально выгодным в зависимости от ситуации. Хотя автокредит кажется изначально дешевле из-за отсутствия высокой процентной ставки, нельзя забывать о первоначальном взносе и комиссии за досрочное погашение.

Нужно сделать акцент на определениях двух типов кредитования:

Автокредитом является денежная ссуда, которую получает гражданин на покупку транспортного средства

И тут важно отметить одну ключевую особенность. Пока клиент полностью не погасит долги перед финансовым учреждением, купленный автомобиль будет находиться под залогом у банка;

Потребительский кредит позволяет получить денежную сумму на приобретение любой необходимой человеку вещи

Включительно эти деньги допускается потратить на машину. Но тут не предусмотрено использование автомобиля как залогового имущества.

Важно запомнить, что при отсутствии у человека возможности погасить потребительский кредит, представители банка не будут иметь законного права забирать купленное на их деньги имущество, то есть автомобиль в нашей ситуации. Если же это автокредит, то тут ситуация обратная

Когда клиент не способен погасить задолженность, по решению суда машину забирают и продают. Этим финансовая организация покрывает собственные расходы, которые были предусмотрены при выдаче денег клиенту. Тщательный анализ ситуации даст возможность понять, кому и когда лучше оформлять тот или иной тип кредитования при покупке транспортного средства. Никто не будет спорить с тем фактом, что объективно лучшим вариантом для покупки является полный расчёт накопленной суммой. Но не все могут сразу заплатить около 1-2 миллионов рублей за покупку нового автомобиля. Имея в распоряжении около 300-500 тысяч рублей и возможность каждый месяц вносить платежи определённого размера без существенного изменения условий своей повседневной жизни, вполне логично рассмотреть вариант с покупкой машины по условиям кредита.

Что выгоднее – автокредит или потребительский кредит?

Дать на этот вопрос однозначный ответ сложно, в каждой конкретной ситуации роль играет множество нюансов. Обсудим распространенные случаи:

- Будущему владельцу нового авто не хватает на его покупку небольшой суммы денег. Тогда чаще всего выгоднее оформить потребительский кредит. Почему? Ведь проценты обычно ниже именно по автокредиту. Потому что тогда машина не будет в залоге у банка и вы сможете распоряжаться ею по своему усмотрению без всяких опасений. Также не потребуется и КАСКО. Если необходимая сумма велика, то обычно автокредит взять рациональнее.

- Гипотетический заемщик считает свое финансовое положение нестабильным, потому что есть, например, риск потерять работу. Опять же выбор стоит сделать в пользу потребительского кредита, потому что в случае автозайма продать свое транспортное средство самостоятельно будет невозможно. Это сделает банк, причем цена продажи авто в таком случае может быть сильно ниже рыночной, так как кредитная организация прежде всего настроена возместить понесенные убытки, а не реализовать вашу машину по максимально возможной цене.

- Если автовладелец рассчитывает продать машину раньше, чем полностью погасит кредит, то вариант автокредита не подойдет, потому что транспортное средство играет роль залога, да и ПТС обычно хранится в банке.

- Потенциальный заемщик подходит под условия участия в государственной программе, поддерживающей автокредитование. Тогда выгоднее брать автозайм, так как можно не только получить скидку на автомобиль, но и рассчитывать, что государство выплатит часть процентов по взятому кредиту.

- Традиционно автокредит будет более целесообразен, чем потребительский, если покупатель финансово стабилен, желает взять деньги под проценты на длительный срок и выбрал дорогое авто. Ведь по статистике большинство автовладельцев все равно предпочитает оформлять КАСКО при покупке новой дорогостоящей машины.

Конечно, рассмотренные случаи не являются руководством к действию. Чтобы определиться, надо максимально трезво оценить ситуацию. Как это сделать? Обратитесь в несколько автосалонов и банков, уточните у них кредитные условия и предполагаемый график платежей.

Не существует универсальной схемы для определения наиболее выгодного вида кредитования. Сам заемщик должен расставить приоритеты и рассчитать параметры для своего случая. Иногда автокредит оказывается более подходящим несмотря на оформление КАСКО. Потребительский кредит подойдет для желающих приобрести подержанное авто или для тех людей, кому не хватает на заветную покупку небольшой суммы денег. В любом случае не стоит принимать решение сгоряча, не обдумав возможности и не разложив все по полочкам.

Покупаем машину в кредит

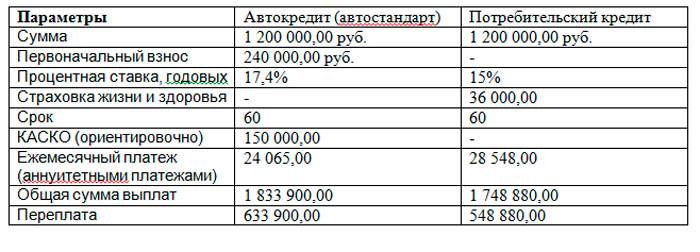

Давайте рассмотрим на примере среднестатистической Российской семьи, имеющей ежемесячный доход в размере 30 тыс. руб. вариант покупки столь любимого в народе автомобиля Ford Focus II за 500 тыс. рублей. Допустим, семье удалось накопить 100 тыс. рублей наличными, так же семья может обеспечивать 15 тыс. рублей ежемесячно по кредиту и тут возникает вопрос какой кредит взять на недостающую сумму.

Посчитаем случай с автокредитом и новой машиной из салона. При подсчётах будем использовать самые минимальные ставки по кредитам и страховкам.

Итак, семье недостаёт 400 тыс. рублей. С учётом процентной ставки, семья может погасить данный кредит за 5 лет, выплачивая примерно по 8500 рублей ежемесячно. Но данной суммы будет недостаточно, поскольку необходимо оформить страховку КАСКО на первый год. Страховка данной машины составляет примерно 60 000 р. Получается, что необходимо 460 тыс. рублей.

К указанной сумме нужно добавить примерно 3% (у разных банков данный процент отличается) с суммы кредита за заведение ссудного счёта, получается 474 226 р. Итак ежемесячный платёж возрастает до 10075 р.

Итого, сумма, выплаченная только по кредиту, будет составлять 604 554р. Но не стоит забывать, что страховку КАСКО мы оформляли только на первый год, но остаётся ещё 4 года, когда страхование по КАСКО остается обязательной. С учётом комиссионных вознаграждений страховка за 4 года будет составлять примерно 220 тыс. р. Таким образом, полная стоимость автомобиля будет составлять примерно 920 тыс. р.!

Согласитесь, данная сумма сильно отличается от рекламного проспекта.

Теперь посчитаем вариант с потребительским кредитом и машиной б/у два года. Стоимость машины в 500000 тыс. р. упала примерно до 405 тыс. р. Допустим, при выборе б/у автомобиля вы затратите около 20 тыс.р. получается, что сумма кредита составляет, с учётом 3% комиссии банка около 335 тыс. р.

При ежемесячной выплате в 15000 р. по дифференцированной схеме платежей равными частями семья сможет погасить долг за 27 месяцев. При этом переплата составит всего 60288 р. Таким образом, полная стоимость автомобиля составляет примерно 565 тыс. р.

Вот такая вот забавная арифметика получается, а потребительские качества машины за 2 года сильно не изменятся. Если слегка поумерить свои аппетиты и подумать головой, то можно сильно сэкономить и не попасться в ловушку долговых обязательств. Не забудьте, что всё время эксплуатации машины, Вам необходимо будет её содержать, то покупка машины в кредит выглядит куда ещё более мрачной.

Как говориться, думайте сами, решайте сами, иметь или не иметь.

Недостатки потребительских продуктов кредитования

У продуктов потребительского кредитования отрицательные стороны практически отсутствуют, однако все же имеются. Главными их недостатками считаются высокие процентные ставки и предоставление поручителя. Несмотря на выгодность многих предложений, банки нередко скрывают от заемщиков настоящий процент по кредиту. Именно по этой причине большинство клиентов вынуждены самостоятельно определять общую сумму переплаты за весь период предоставления займа. В некоторых случаях при озвученных 10-12% годовых заемщик на самом деле выплатит все 40-42%. Поэтому здесь и появляется необходимость рассчитывать эффективную процентную ставку по кредитному предложению.

Что же лучше потребительский кредит или автокредит

Вот мы и подошли к главному вопросу. Что собственно выгоднее: потребительский или автокредит? Этот вопрос приносит головную боль многим людям желающим взять кредит. Давайте разбираться.

- Во-первых, автокредит имеет более низкие проценты, нежели потребительский кредит.

- Во-вторых, автокредит может быть выгодным за счет бонусных программ.

- В-третьих, КАСКО позволяет вам не беспокоиться из-за каждой царапинке на автомобиле.

Но если вам не хватает совсем немного, лучше будет взять потребительский кредит. Тогда вам придется брать в кредит только ту сумму, которой у вас не хватает. Какой бы кредит вы не предпочли, вам все равно придется переплатить около 20-30 процентов от взятой суммы.

Развитие автокредитования на будущее

В условиях современной действительности автопроизводители, всех моделей и марок, стремятся завоевать потенциального покупателя. Что для этого используется? В первую очередь это специальные программы кредитования от производителя:

- Лада Финанс,

- Пежо Финанс,

- КИА финанс и др.

Данные программы специального, льготного кредитования без сомнения привлекательны для будущих автовладельцев. Помимо скидок при расчете автокредита используются другие приемы привлечения желающих купить автомобиль в кредит:

- расширение базовой комплектации автомобиля при сохранении цены,

- увеличение гарантийного срока автомобиля по пробегу и по годам,

- скидки на послегарантийный ремонт в сервисах дилеров.

Среди них потребительским кредитом пользуются те, кому либо отказали в автокредите, либо условия автокредитования на понравившуюся модель хуже, чем в обычном кредите.

Положительной тенденцией в автокредитовании можно назвать то, что оформление займов перестало ассоциироваться с обманом. Под обманом с автокредитом обычно понимают

- скрытые проценты,

- дополнительные сборы,

- неоговоренные комиссии.

Единственное, что может потребоваться — это единоразовая оплата за открытие счета, оформление кредитной карты. Эта сумма обычно составляет от 4 до 6 тыс.руб.

Для поддержания отечественного производителя действует программа государственного субсидирования автокредитов, которая ежегодно меняется по количеству моделей, подпадающих под льготное автокредитование. При чем, если говорить объективно, то количество моделей в прграмме не увеличивается, а уменьшается.

Виной такому положению программы можно назвать банкиров. Почему? Потому, что государственная поддержка заключается в ставке рефинансирования ЦБ, и банки, беря средства по сниженным ставкам, с заемщиков снимают повышенный процент. При этом теряется смысл льготного кредитования для заемщиков.

Сравнительный расчет

Дмитрий купил новый автомобиль Лада Гранта 2017 г.в., за 450 тыс. руб. У него было 135 тыс. руб. своих денег. Остальные 315 он взял в кредит. Дмитрий оформил потребительский кредит без обеспечения в Сбербанке на 3 года по ставке 18,9%. За три года он переплатит банку 100 106 руб. В первый год переплата составит 52 334 руб. Дмитрий хорошо водит машину и имеет большой стаж безаварийной езды. Поэтому оформлять КАСКО он не стал.

Определим, выиграл ли Дмитрий за счет оформления потребительского кредита.

В качестве альтернативы рассмотрим два варианта автокредита Сетелем банка:

- автокредит без КАСКО с пониженной ставкой 10,3% годовых;

- автокредит с господдержкой по пониженной ставке 7%.

Дмитрий попадает под условия госпрограммы и мог бы получить средства по пониженной ставке и рассчитывать на госсубсидию 10% от стоимости авто.

Результаты расчетов показаны в таблице.

| Показатель | Потребительский кредит | Авто без Каско | Авто с господдержкой |

| Цена автомобиля | 450 000 | ||

| Госсубсидия на первоначальный взнос | нет | нет | 45 000 |

| Первоначальный взнос | нет | 135 000 | 135 000 |

| Сумма кредита, руб. | 315 000 | 315 000 | 315 000 |

| Срок кредита, лет | 3 | 3 | 3 |

| Ставка процентов, % годовых | 18,9 | 10,3 | 7,0 |

| Сумма ежемесячного платежа | 11 531 | 10 209 | 9 726 |

| Переплата за 1 год | 52 334 | 28 070 | 18 668 |

| Переплата за 2 год | 34 589 | 17 870 | 11 957 |

| Переплата за 3 год | 13 183 | 6 569 | 4 522 |

| Итого переплата | 100 106 | 52 509 | 35 146 |

| Экономия за 3 года с учетом госсубсидии | нет | 47 597 | 109 960 |

| Экономия за первый год без учета субсидии | нет | 24 264 | 33 666 |

| Экономия за первый год с учетом субсидии | нет | – | 78 666 |

| Стоимость КАСКО за первый год | 38 655 |

Если бы он оформил автокредит без КАСКО, он мог бы сэкономить. Общая переплата была бы 52 509 руб., в том числе за первый год 28 070 руб. Однако в Сетелем банке действует пониженная ставка для кредита «без КАСКО».

Если бы Дмитрий решился оформить КАСКО и получить автокредит с пониженной ставкой, то переплата бы составила 35 146 руб. За первый год – 18 668 руб.

Общая экономия относительно потребительского кредита составит 109 960 руб. с учетом субсидии. При этом в первый год за счет процентов он сэкономит 33 666 руб. А с учетом процентов и субсидии – 78 666 руб. Этого хватит на покупку КАСКО в сумме 38 655 руб. и комплекта зимней резины.

В данном примере безусловное преимущество получили программы автокредитов. Помощь государства делает кредит наиболее доступным. Поэтому большая часть автокредитов является субсидированными.

Важно! Пониженная ставка отличается в разных банках и для автомобилей разных марок

Если не рассматривать господдержку, то выгода не всегда в пользу автокредита. Дмитрий оформлял кредит в Сбербанке без обеспечения по ставке 18,9%. Минимальная ставка при наличии поручительства 12,9. Это все равно выше, чем в варианте «автокредит без КАСКО». Но в рассмотренном случае ставка 10,3% также является заниженной в рамках госпрограммы. Без учета госпомощи ситуация меняется. Ставка «без КАСКО» возрастет.

Например, в банке Русфинанс ставка автокредита «без Каско» 24-26%.

Поскольку действие госпрограммы охватывает только новые автомобили 2016 -2017 г.в. То покупать подержанный авто во многих случаях станет выгоднее через потребительский кредит.

Кредит через автосалон

Ещё один вариант, взять купить машину в кредит – это оформление автокредита в автосалоне. Но нужно помнить, что автосалон в данном случае не будет выступать кредитной организацией, он является лишь посредником между заёмщиком и банком.

Интересует выгодный автокредит? Узнайте, как его получить, из статьи нашего специалиста.

В принципе, оформление автокредита в автосалоне отличается не сильно от оформления кредита в банке, но, тем не менее, первый вариант имеет свои особенности и нюансы. Для того чтобы взять автокредит в автосалоне, вам потребуется предъявить салону необходимые документы и подать заявку.

Какие потребуются документы?

Список необходимых документов схож с документами, которые нужно представить для банка.

- копия паспорта гражданина Российской Федерации;

- копия водительского удостоверения (если автомобилем будет управлять несколько лиц, то нужны копии удостоверений всех водителей);

- копия трудовой книжки. Она подтвердит наличие официальной заработной платы. Перед тем как отдать копию в банк, её должен заверить ваш работодатель;

- справка о доходах (если она требуется выбранной вами программой);

- копия паспорта гражданина Российской Федерации супруги или супруга (если имеется);

- ИНН;

- заявление на оформление автокредита.

Порядок оформления кредита

Единственное, что поддаётся изменениям при выборе автосалона вместо банка – это порядок оформления автокредита. Если вы решили взять заём в автосалоне, то вам потребуется выполнить следующие пункты:

- Собрать требуемые бумаги.

- Выбрать автосалон и конкретную модель будущей собственности.

- Подать заявку на оформление автокредита.

- Дождаться рассмотрения заявки и принятия решения.

- Оформить договор страхования (если требуется).

- Заключить договор купли-продажи с автосалоном.

- Внести первоначальный взнос.

Одобрение заявки

Даже если заёмщик оформляет автокредитование в автосалоне, то он также заинтересован в получении одобрения поданной им заявки. Для того чтобы получить положительный ответ, заёмщик должен произвести впечатление надёжного человека, для этого необходимо:

- Подтвердить официальную заработную плату, которая должна быть соответствующих размеров, с учётом погашения долга и содержания семьи.

- Работать официально на одном месте некоторое время (обычно от полугода).

- Иметь хорошую кредитную историю.

Особенности кредита в автосалоне

Как уже говорилось выше, оформление автокредита в автосалоне имеет свои индивидуальные нюансы, которые можно назвать особенностями. Например, если заёмщик оформит кредит в автомагазине, то:

- Срок рассмотрения заявки автосалоном значительно меньше (если вы не воспользуетесь программой экспресс-кредит).

- В автосалонах требования к заёмщикам более лояльны.

Процентная ставка по кредиту больше, чем у банка (это связано с тем, что автосалон является лишь посредником между банком и заёмщикам, поэтому автосалону важно получить долю прибыли и себе). В среднем в год заёмщики в автосалонах переплачивают примерно 20 — 40%.

Выбор банковских организаций меньше, так как вы можете выбрать лишь те банки, с которыми автосалон работает.

Максимальная выдаваемая сумма напрямую зависит от вашего финансового положения.

Автосалоны выдают кредиты в среднем на 3 года.

Автосалон может выдать кредит лицу от 18 до 35 лет.

Удобство оформления кредита и покупки авто.

Возможность получить скидки и бонусы от автосалона.

Если вы хотите в свою машину поставить дополнительное оборудование, то его стоимость можно включить в размер кредита.. Это интересно: Как пользоваться ареометром для измерения плотности электролита?

Это интересно: Как пользоваться ареометром для измерения плотности электролита?