Как посчитать проценты?

Кредит предполагает, что помимо основного долга выплачиваются проценты. Каждый месяц заемщик оплачивает часть от общего процента и часть от основного долга.

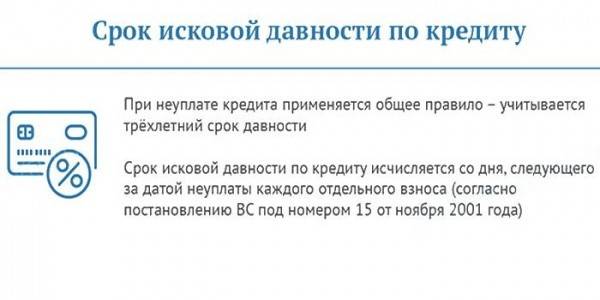

Возникает вопрос: есть ли ограничения по сроку в случае процентов? Поскольку эти два платежа неразрывно связаны, правила применяются те же: можно подать иск в суд в течение 3 лет с момента обнаружения нарушения финансовых обязательств

И не важно, чего они касаются: основной платы или процента.. В соответствии со статьей 207 ГК РФ, обязательство по выплате процентов является дополнительным, и оно истекает в тот период, когда завершаются исковые 3 года для основного долга.

В соответствии со статьей 207 ГК РФ, обязательство по выплате процентов является дополнительным, и оно истекает в тот период, когда завершаются исковые 3 года для основного долга.

Важно понимать, что для «попадания» в тот самый временной период нужно успеть обратиться в суд. Если вы подали иск на возврат основного долга и про проценты забыли, значит, по отношению к этой части неисполнения обязательств время будет продолжать течь.

Что значит срок исковой давности по кредиту

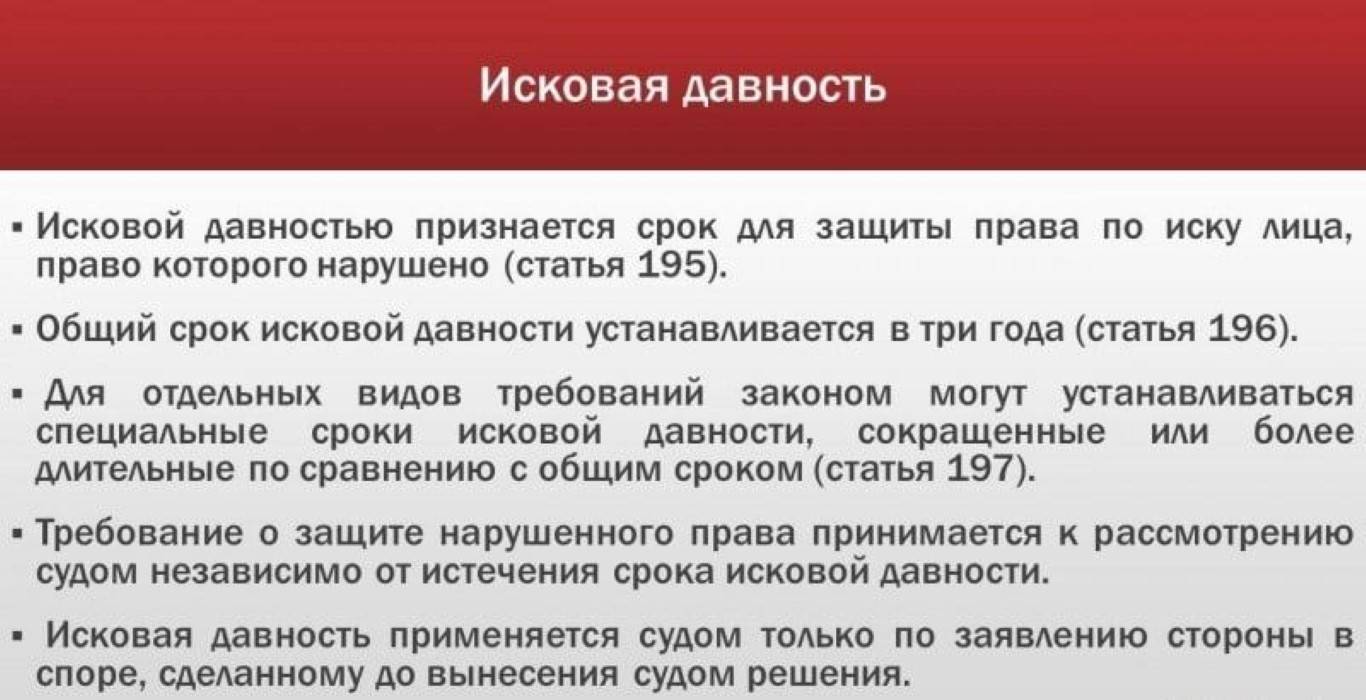

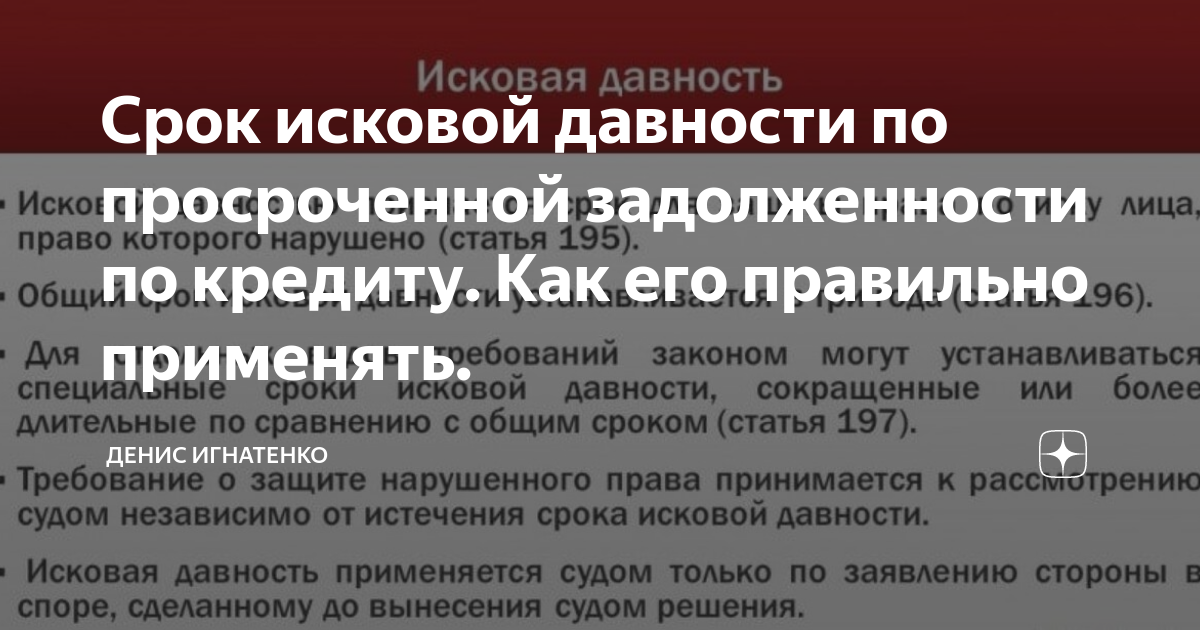

Исковая давность по кредиту – это период, на протяжении которого кредитор имеет законные основания для воздействия на нарушителя пунктов кредитного договора.

На протяжении данного срока, а он составляет 3 года, банковская структура имеет право требовать возврат своих средств со всеми процентами и штрафами за просрочку. Когда же период для предъявления требований истек, все претензии со стороны банка считаются незаконными, останется только списать долг или же продать коллекторам.

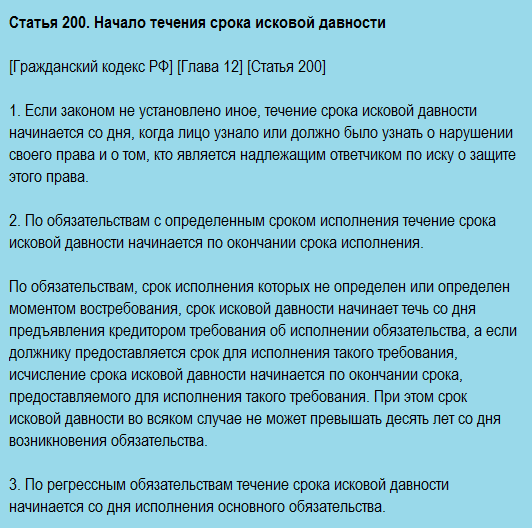

Важно: соответственно статье 200 1 части ГК РФ, исковая давность не может наступить в момент войны на территории страны и при внесении изменений в нормативные документы Гражданского Кодекса

Особенности исковой давности.

Сроки исковой давности

Суды не формулируют общего мнения по поводу исчисления срока исковой давности, поэтому такой период может высчитываться в два варианта:

- От момента последнего платежа – этот способ выгоден для заемщика;

- От окончания действия кредитного договора – что наиболее оптимально для банка.

Третьим вариантом может быть время, с которого кредитор узнал об образовавшейся задолженности

При этом важно помнить, что в случае с кредитными картами рассчитывать на окончание срока исковой давности не приходится, так как установленный лимит по ним обычно овердрафта действует на бессрочной основе

Важно: перед подписанием кредитного договора нужно его тщательно изучать – многие банки устанавливают индивидуальный срок исковой давности, который нередко достигает пожизненных сроков. Еще на период действия срока требования влияют контакты должника с банком.

Если же банк согласился на реструктуризацию, то дата начала действия нового соглашения является и началом искового периода

Если же банк согласился на реструктуризацию, то дата начала действия нового соглашения является и началом искового периода.

В том случае, когда долг продан коллекторам, срок иска не возобновляется, так что здесь важно быть предельно осторожными, потому что, понимая свою несостоятельность, они могут нести угрозу в виде незаконных действий. Важно: в ходе судебных разбирательств суд самостоятельно не занимается вычитанием срока, он опирается на веские аргументы сторон. Так что определение числа, от которого высчитывается срок исковой давности, зависит от судей, юристов банка и адвоката заемщика

Так что определение числа, от которого высчитывается срок исковой давности, зависит от судей, юристов банка и адвоката заемщика

Важно: в ходе судебных разбирательств суд самостоятельно не занимается вычитанием срока, он опирается на веские аргументы сторон. Так что определение числа, от которого высчитывается срок исковой давности, зависит от судей, юристов банка и адвоката заемщика

Алгоритм исчисления исковой давности

Для расчета исковой давности нужно придерживаться определенных правил:

- С момента предъявления банком требования о досрочном погашении кредита в официальной форме;

- С момента общения заемщика и кредитора, в ходе которого должник письменно или в иной способ соглашается со своим долгом;

- После прошения о реструктуризации или рефинансировании, особенно при положительном ответе срок обнуляется;

- После частичной оплаты срок возобновляется, а при полном внесении суммы прекращается до момента очередной задолженности.

Важно: срок исковой давности нельзя изменить по соглашению сторон, даже если это прописано в договоре, такая бумага ничтожна. Что такое исковая давность по кредиту, рассказано в этом видео:. Что такое исковая давность по кредиту, рассказано в этом видео:

Что такое исковая давность по кредиту, рассказано в этом видео:

Дата начала исчисления срока

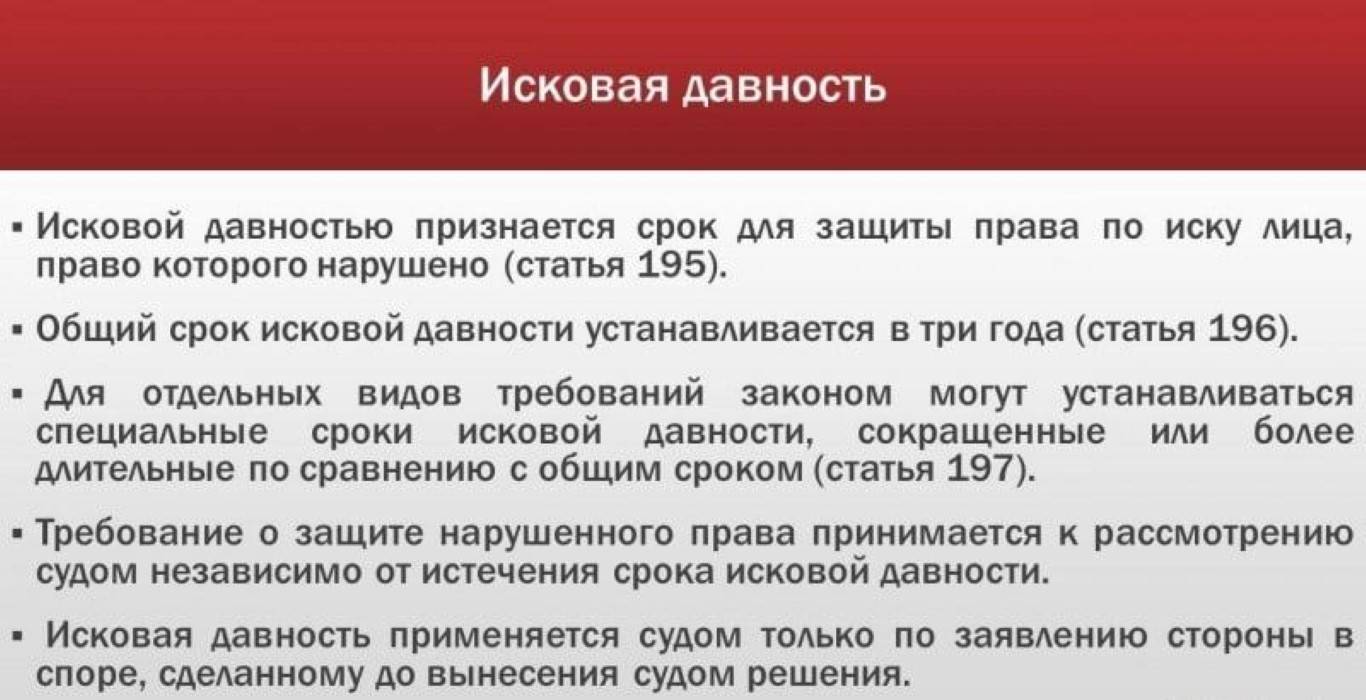

В большинстве случаев исковая давность по кредиту начинает свой отсчет с момента последнего платежа, а благодаря 198 статье ГК РФ банк не может какими-либо дополнительными инструментами его продлить.

К примеру, если договор от 1 марта 2014 года, а последний платеж был совершен 1 октября этого же года, то при неизменных обстоятельствах банк имеет право требовать возврата средств до 1 октября 2017 года. Финансовое учреждение, не реагирующее на молчание заемщика в отношении оплаты, только усугубляет ситуацию, тем, что никак не изменяет точку отсчета.

В каких случаях долг можно не платить по закону

Нет законных оснований, по которым можно просто взять и не платить долг по кредиту. Компаниям, которые обещают помочь аннулировать кредит, лучше не доверять. Но есть случаи, когда закон на стороне должника:

- исковая давность по кредиту истекла, и суд отказал банку в иске в связи с истечением срока;

- банк списал долг, как безнадежный: на практике такие случаи бывают крайне редко – банку проще продать проблемный актив, тем более, что закон не обязывает банки списывать долги;

- с банком заключено письменное соглашение, где должник согласился оплатить часть долга, а банк – списать остаток;

- если заключался договор страхования и наступил страховой случай, по которому договором страхования предусмотрено условие, что остаток долга выплачивает страховая компания.

Пример: В договоре страхования указано, что если должник получает инвалидность, то остаток по кредиту покрывается страховкой. Для того, чтобы страховая компания заплатила за вас остаток долга, нужно отправить ей уведомление о наступлении страхового случая. В ответ на уведомление страховая сообщит перечень документов и дальнейших действий.

Трактовка юристов

В ст. 200 ГК РФ говорится, что исковая давность начинается после завершения действия договора. То есть если кредит взят 10 января 2009 года на 5 лет, то срок будет отчисляться с 10 января 2014, независимо от даты последнего платежа. Хотя практика показывает, что такая позиция распространяется только на “обычные кредиты”. Пластиковый носители с возможностью получения овердрафта к ним не относятся. Но даже если суд постановит, что исчисляться исковая давность по кредиту должна, начиная с даты окончания договора, решение можно оспорить через апелляцию. Хотя многое в таком случае зависит от судьи.

В расчет берется факт официальных переговоров с должником. Если заемщик отправлял заранее письмо в банк с просьбой о кредитных каникулах, то это может значительно сократить срок. Стоит также отметить, что продажа договора коллекторам может повлиять на расчеты, только если клиент сделал хотя бы один платеж в счет уплаты долга агентству. В любом случае стоит проконсультироваться с адвокатом или юристом.

Срок может исчисляться с момента, когда кредитор узнал о задолженности, но не имел возможности начать взыскание. Это может быть дата погашения, после которой клиент не вносил денежные средства. В некоторых случаях судьи признают такую трактовку действительной.

Отдельные случаи и давностный исковой срок

Далее поговорим о том, как продолжительность исковой давности соотносится с:

- поручительством;

- кредитом умершего должника;

- кредитом по карте.

Поручителями чаще всего становятся родственники, друзья, иные глубоко доверяющие будущему должнику люди. Именно им банк и предложит погасить долги, если основной заемщик перестанет платить по кредиту.

Поручительство действует то время, на которое его дали, конкретная продолжительность прописывается в соответствующем договоре. При ее отсутствии — год после окончания кредитного договора. Поручительство заканчивается, если в течение этого периода банк не подает иск в суд.

Указанные временные отрезки не восстанавливаются, не прерываются и не отсчитываются заново. Так что если банк заявит в суд на поручителя за рамками обозначенных интервалов, следует сообщить о прекращении обязательства и сослаться на п. 6 ст. 367 ГК РФ.

В случае смерти заемщика до полного погашения кредита для поручителя (в зависимости от условий поручительства) возможны следующие варианты:

- если есть пункт о том, что поручитель согласен в случае смерти прежнего должника отвечать за нового, то поручительство продолжает действовать. Поручитель продолжит отвечать по договору, но уже за наследника умершего;

- поручительство прекращается после перевода долга на наследника, если обозначенный выше пункт отсутствует.

Сам факт смерти должника на действительность поручительства не влияет, значит, оно действует в соответствии с договором или год после окончания кредитного договора.

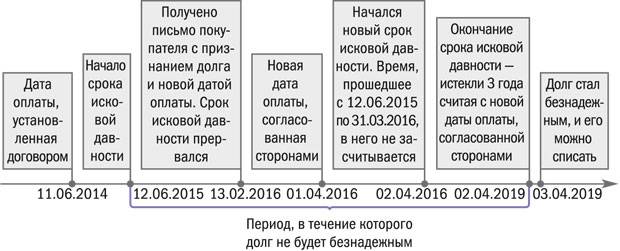

Что такое приостановление срока исковой давности?

Как правило, срок исковой давности непрерывен. Но есть обстоятельства, которые означают его приостановление, если возникают в последние 6 месяцев давностного срока. Это касается как длительности, так и факта их возникновения. Когда они наступают, срок исковой давности перестает засчитываться, потому что требовать возврата долга становится невозможным в силу этих обстоятельств. К условиям приостановления относятся:

- Чрезвычайные ситуации, стихийные бедствия. Все ситуации непреодолимой силы, которые возникают внезапно, носят чрезвычайных характер и являются непредвиденными, могут входить в этот пункт. Это значит, что в случае войны, забастовок, эпидемий, ураганов, наводнений и других бедствий, срок исковой давности приостанавливается;

- Заемщик является военнослужащим, и войска переведены на военное положение;

- По предписанию закона. Это называется мораторий. В этом случае назначается отсрочка платежа по решению суда или административному акту;

- Если банк и заемщик договорились привлечь третью сторону для решения спора без привлечения суда. Это носит название процедуры медиации и является крайне редким явлением в решении вопросов по возвращению кредита;

- Изменение или приостановление законодательных и иных нормативных актов, регулирующих данный вопрос.

Таким образом, если должник не платит по кредиту и возникает одно из вышеперечисленных обстоятельств, срок исковой давности приостанавливается до тех пор, пока обстоятельство не прекратиться. Если началась война, то она должна закончиться. Если банк и должник решили обратиться к третьему лицу в урегулировании спора, они должны формально закончить процесс переговоров. И только после этого срок исковой давности продолжиться. При этом есть порядок пересчета давностного срока после приостановления:

- Если срок на момент приостановления составлял меньше 6 месяцев, он увеличивается до 6 месяцев:

- Если на момент приостановления до окончания срока давности оставалось 6 месяцев и больше, он снова равняется 3-м годам.

Получается, что приостановление срока исковой давности не в интересах обеих сторон. Заемщик должен снова скрываться от банка, если не хочет вернуть деньги. А банк должен тратить ресурсы на «выбивание» долга.

В каких случаях банк обязан списать долг

Законодательно установлено несколько причин, по которым банк обязан списать долг. В частности, это такие причины:

- смерть заемщика или признание его без вести пропавшим. Долг будет списан, если имущество заемщика (вместе с долгами) никто не унаследует;

- невозможность найти должника, если кредит был оформлен на чужое имя (это считается уголовным преступлением, если факт мошенничества подтвердится – банк обращается с заявлением в правоохранительные органы);

- наличие решения суда об освобождении заемщика от обязательств (это возможно при банкротстве заемщика, истечении срока давности, признании судом сделки недействительной и т.д.);

- отсутствие у должника имущества и официальных доходов, за счет взыскания которых можно погасить долг.

Банки понимают, что отсутствие платежей по кредиту далеко не всегда связано с недобросовестностью заемщика. Нередко заемщик не может платить по кредиту из-за форс-мажорных обстоятельств:

- потеря постоянного места работы;

- проблемы со здоровьем, вплоть до получения инвалидности;

- для предпринимателей – проблемы с бизнесом.

Банк рассматривает каждый такой случай индивидуально. Если в результате окажется, что заемщик не платит по уважительной причине, то законодательством предусматриваются некоторые варианты списания оставшейся суммы долга.

Стоит учитывать, что даже после списания долга в базе данных банка и в бюро кредитных историй такой заемщик будет проходить как неплатежеспособный. Новый кредит получить ему, скорее всего, не получится. Проблемы могут возникнуть и при приеме на работу.

Многие банки при оформлении потребительских кредитов предлагают (а чаще всего – навязывают) страховку по кредиту. Это должно обезопасить кредитора в случае признания судом должника неплатежеспособным. Но чаще всего страховка оформляется на случай тяжелой травмы или смерти заемщика, реже – на случай потери работы. Страховка – это дополнительный инструмент защиты интересов банка, и на взаимоотношения с заемщиком не влияет.

Альтернативные варианты списания долга

Помимо срока давности, кредитные организации могут списывать задолженность и в некоторых других случаях:

- Частичное уменьшение обязательств по обоюдному согласию обеих сторон. При успешном ведении переговоров с банком есть вероятность списать до 75% суммы просроченной задолженности. Этот вариант привлекателен еще и тем, что банк не подаст в суд на такого заемщика.

- Можно списать начисленные суммы пени и штрафных санкций, если они больше 50% суммы кредита. В подобных случаях суд обычно становится на сторону должника.

- Реструктуризация – дополнительное соглашение между банком и заемщиком. Банк может снизить сумму ежемесячного платежа, если заемщик не в состоянии платить по графику (если он попал в сложную жизненную ситуацию). При этом увеличится срок выплаты кредита. Реструктуризация доступна как для потребительских, так и для ипотечных кредитов при общей сумме задолженности более 500 тысяч рублей.

- Кредитные каникулы – еще один вид уступки со стороны банка. Заемщику дается возможность отсрочить платежи по кредиту на определенный срок. В скором времени эта норма будет работать на законодательном уровне – ипотечные заемщики смогут приостановить платежи на срок до 6 месяцев.

Рефинансирование, как способ мирного урегулирования проблем с банком

Рефинансирование предполагает получение нового кредита, которым погашаются предыдущие кредиты. При рефинансировании заемщик обычно получает более выгодные условия, чем по имеющимся у него кредитам.

Вариант с рефинансированием имеет ряд преимуществ:

- За счет увеличения срока кредитования снижается сумма ежемесячного платежа.

- Несколько кредитов можно заменить одним и сэкономить время и деньги при ежемесячной оплате.

- Банки для рефинансирования, как правило, предлагают более низкие процентные ставки.

- Полученной от рефинансирования суммой можно единоразово погасить все старые долги и больше не платить никакие штрафы и пени.

Рефинансировать можно любые кредиты. Обязательное условие – заемщик должен вносить ежемесячные платежи без задержек в течение как минимум полугода, а до истечения срока кредитования должно оставаться не меньше 3 месяцев.

Исковая давность, если банк признали банкротом

А что будет, если банк, у которого был взят кредит, потерял лицензию на право заниматься банковской деятельностью? Не стоит обольщаться, поскольку потеря лицензии не значит, что банк будет закрыт. Организация не выдает новые кредиты, но долги требует по-прежнему.

Какие действия предпринять?

Первое — заемщик может возвращать средства в соответствии с подписанным кредитным соглашением. Если внести деньги невозможно по причинам, которые от него не зависят (например, закрыты все офисы в городе), вступает 202 статья ГК о приостановлении срока из-за непреодолимых обстоятельств.

-

Даже если кредитор банкротится, долг аннулирован не будет. У банка появится правопреемник, который продолжит возврат просроченных долгов с клиентов. Чаще всего обанкротившийся банк сливается с другим, либо права требования по кредитам разоренного банка продают коллекторам.

Следуйте рекомендациям, чтобы избежать проблем, которые мы затронули в статье:

Прежде чем оформить кредит, рассчитайте свои возможности.

Рассмотрите возможность реструктуризировать или рефинансировать кредит.

Внимательно изучайте любые подписываемые документы.

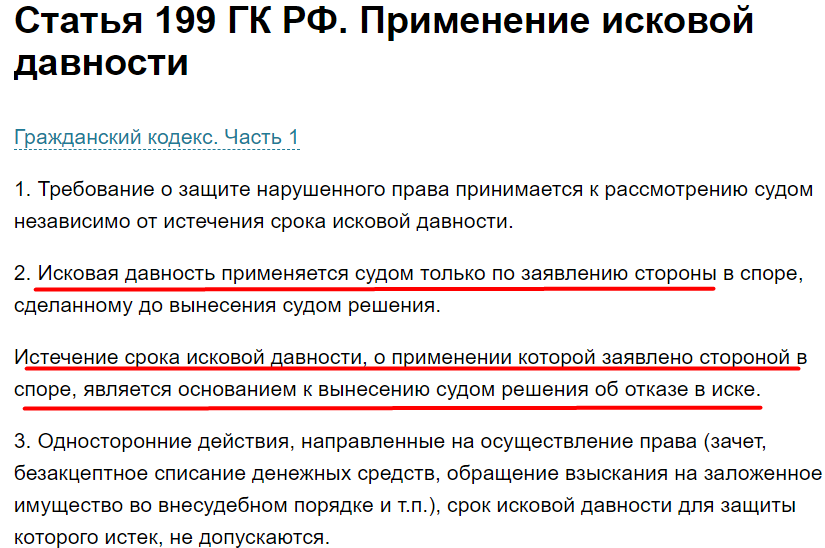

Не забывайте, что суды не вправе сами применять исковую давность. Так что, если кредитор подает иск, с требованиями которого вы не согласны, необходимо доказать свое мнение в суде, подкрепляя доказательную базу ссылками на законы.

Для гарантированного результата воспользуйтесь помощью компетентных юристов, которые смогут защитить ваши права. Если у вас остались вопросы, задайте их нашим специалистам. Это можно сделать по телефону или воспользовавшись формой обратной связи. Мы поможем даже в самой трудной ситуации!

Команда

Виолетта Нечипоренко

Руководитель направления по банкротству физических лиц

Артем Пивоваров

Старший юрист по банкротству физических лиц

Дарья Галактионова

Старший юрист по банкротству физических лиц

Кристина Кирюхина

Ведущий юрист по банкротству физических лиц

Алексей Жумаев

арбитражный управляющий компании «2Лекс»

Лейла Махмудова

Юрист по банкротству физических лиц

Юлия Пивоварова

Руководитель службы клиентского сервиса

Александр Столяров

Юрист по банкротству физических лиц

Какое наказание может назначит суд в отношении должника?

Судебное производство по решению вопросов кредитования рассматривается в ускоренном режиме и не всегда требуется провести непосредственно заседание суда. На сегодняшний момент осуществлять меры в отношении к должникам без судебного разбирательства имеет права исполнительный орган – приставы. Суд или исполнительный орган имеют право:

- Наложить запрет на пересечение границы;

- Наложить арест на собственность должника. Это распространяется на объекты движимого и недвижимого имущества, бытовые вещи, технику. Это значит, что ваши вещи могут продать и оплатить вырученными деньгами кредит;

- Арестовать 20% от официального дохода в счет уплаты долга;

- Арестовать счета;

- Назначить штраф, исправительные работы, условный или реальный срок отбывания в местах лишения свободы.

В каждом случае мера наказания определяется индивидуально. Это зависит от поведения должника, его готовности сотрудничать, состава нарушения и суммы долга. Крайней мерой наказания является тюремный срок, который может быть назначен, если сумма долга превышает 2,5 млн рублей.

Если не платить кредит

Не следует уповать, что просрочка исковой давности это повсеместное явление и достаточно после получения кредита перестать платить и просто выждать 3 года. В настоящее время банки вооружены современным программным обеспечением, которое следит за состоянием кредитных дел клиентов. Сейчас банковские службы по взысканию долгов работают куда более оперативнее и эффективнее чем раньше.

Поэтому такие игры могут кончаться плачевно — вырастет штрафной долг, возможно полицейское разбирательство по факту мошенничества в банковской сфере, прессинг приставов и пр.

Другое дело, если это случится по стечению обстоятельств, например, заёмщик длительно болел, банк про него забыл, а к выздоровлению срок почти истек. Тогда можно воспользоваться ситуацией. Но делать это следует разумно, не преступая грань закона.

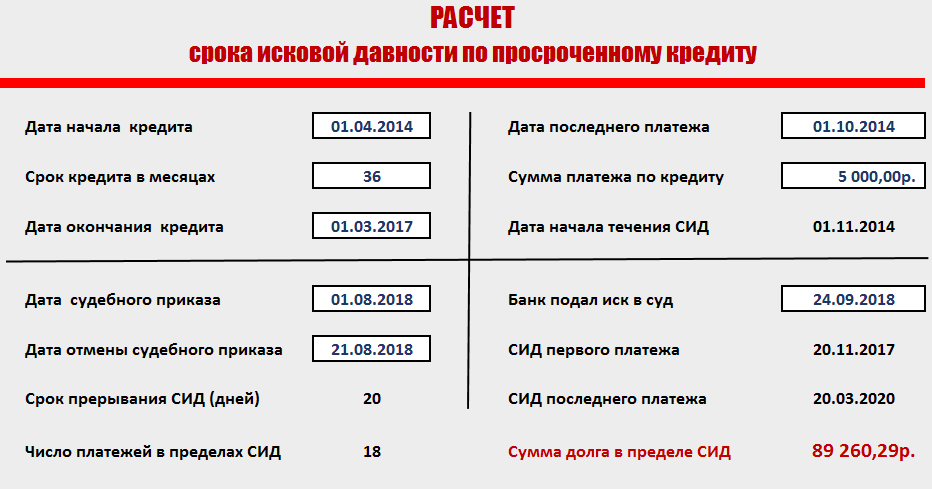

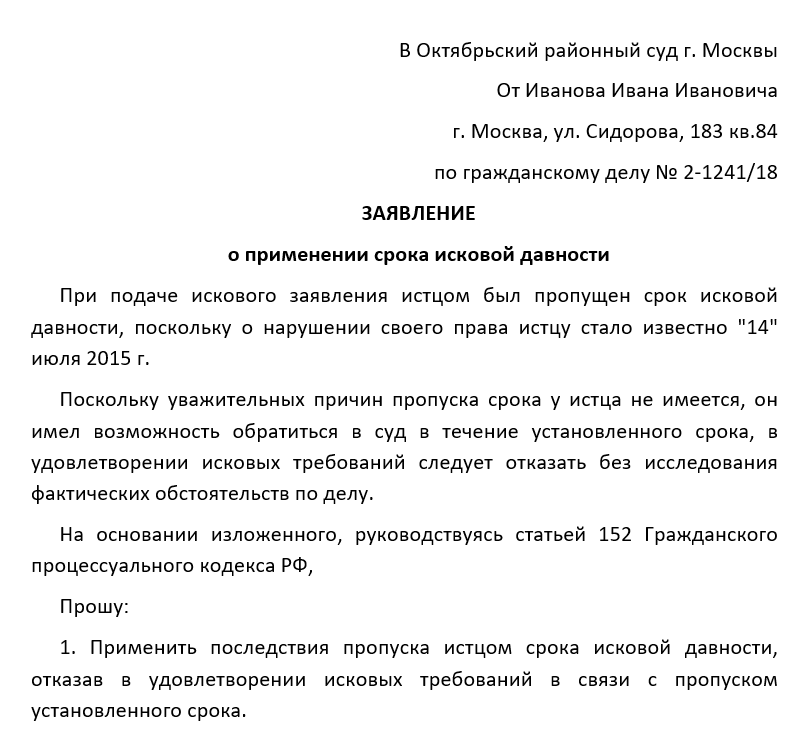

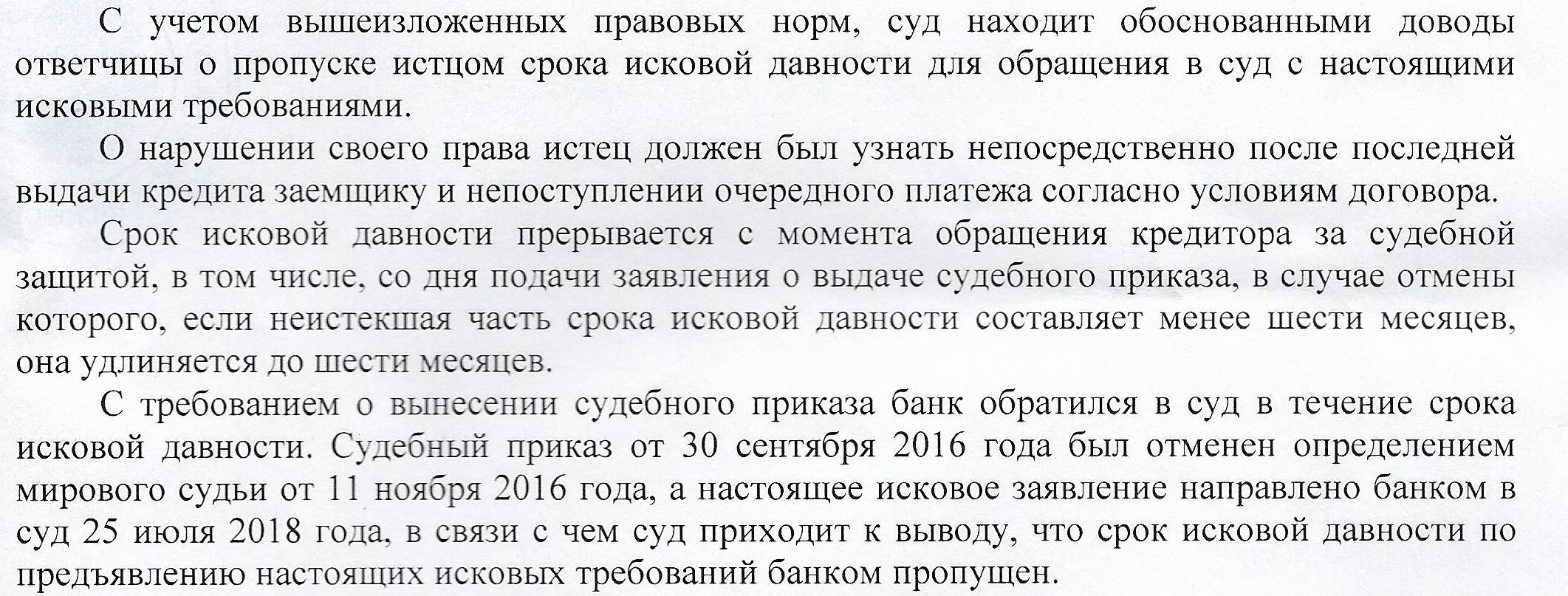

Особенности исчисления срока давности по кредитным договорам

Пример обращения на применение срока исковой давности по кредитам физических лиц представлен на рисунке ниже.

При изложении доводов нужно руководствоваться ст. 152 ГК РФ. Главным моментом этого заявления является часть после слова «Прошу». В ней надо указать, что именно требует заемщик. Необходимо подписать дату и подготовить копии для всех лиц, которые участвуют в суде.

Исчисление срока исковой давности начинается с момента подписания договора. Срок начинается с даты завершения действия соглашения или момента последнего платежа. В действующем законодательстве точный срок не установлен

Поэтому во внимание принимаются индивидуальные особенности дела. Момент завершения платежей в учет не принимается. Отправной точкой выступает последний совершенный клиентом платеж

Такого правила придерживаются судьи в большинстве споров

Отправной точкой выступает последний совершенный клиентом платеж. Такого правила придерживаются судьи в большинстве споров.

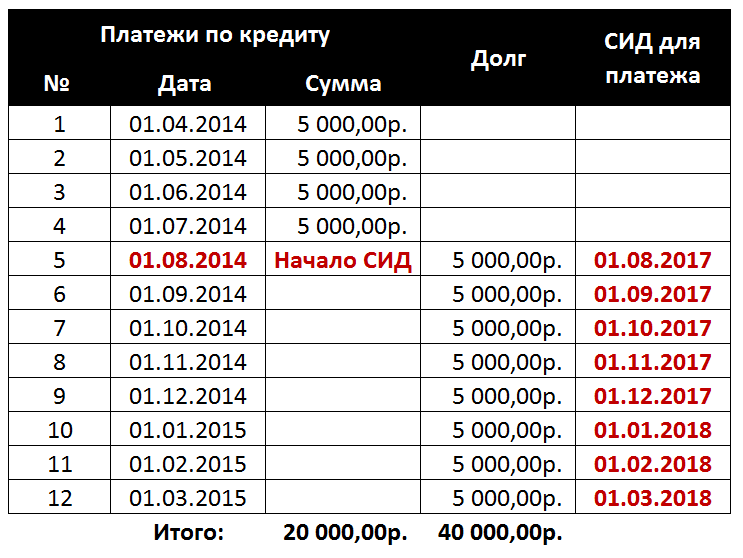

Допустим, гражданин взял кредит и производил его погашение в течение года. В последующем денежные средства не вносились. В этой ситуации исковая давность по делу завершится через 4 года с момента подписания соглашения.

Если говорить простым языком, исчисление срока будет производиться с момента завершения действия договора. В учет не принимается дата внесения последнего платежа. Допустим, кредит был оформлен на 5 лет. После завершения срока у банка будет еще 3 года для того, чтобы обратиться в суд. Дело будет рассмотрено по подобному сценарию и при срочном кредитовании.

Однако выполнить взыскание займа по кредитной карте не удастся. В этом случае конечный срок погашения отсутствует. Если суд все же позволит начать исчислять срок исковой давности с момента завершения соглашения, закон позволяет обжаловать действие в апелляционном порядке. Решение суда по делу о взыскании долга зависит от целого перечня обстоятельств. Поэтому изначально невозможно определить, какую позицию он примет.

Сроки исковой давности по кредитам физических лиц составляют 3 года и исчисляются с момента последнего контакта с кредитором. Однако если присутствует основание для досрочного прекращения периода, потребуется доказать в судебном порядке, что срок взыскания завершился. Для этого направляется ходатайство или заявление.

Для исчисления сроков давности ключевое значение имеет момент нарушения обязательств. В кредитных отношениях сделать это значительно сложнее по следующим причинам:

- погашение кредита должно осуществляться ежемесячными платежами, размер которых определяется договором;

- просрочка по текущему платежу не означает, что гражданин и далее будет нарушать свои обязательства, поэтому срок давности начинает течение для каждого ежемесячного взноса отдельно;

- требовать полного возврата остатка по кредиту и штрафных санкций можно только при расторжении договора в одностороннем порядке – следовательно, банк должен одновременно предъявить требование о расторжении договора и возврате всей суммы.

При подаче иска банк должен представить и расчет исковых требований. Для этого указывается дата просрочки по каждому отдельному платежу, а также размер начисленных процентов и/или иных штрафных санкций. Могут возникать ситуации, когда по части исковых требований срок давности истечет, тогда как взыскание остальной суммы будет обоснованным. Чтобы избежать взыскания долга при пропущенном сроке давности, лучше заранее обратиться к профессиональному юристу.

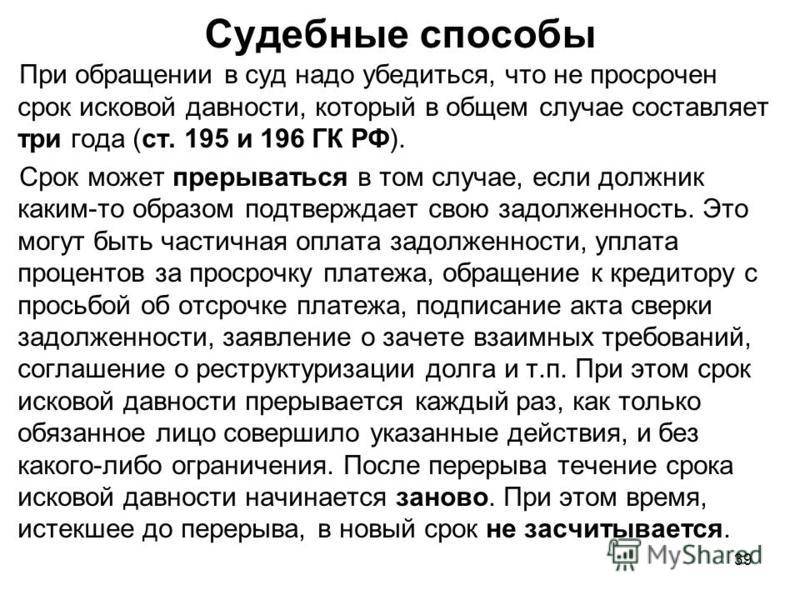

Какова давность по кредитам

Законодательство содержит сразу несколько сроков давности для разных видов договоренностей. Но для просроченных кредитов он однозначен — 3 года со дня нарушения обязательств. В договоре необязательно прописывать пункт по этому вопросу. Так как положение о давности прямо указано в законе, она применяется независимо от упоминания в документах.

Отличаются ли сроки давности по кредитной карте

Для давности по кредиткам нет специальных правил. В данном случае применяются общие нормы ГК РФ. Однако от положений договора, в соответствии с которым выдана кредитная карта, зависит порядок исчисления давности.

Вот несколько важных нюансов:

- по кредитке сроки могут считаться отдельно по каждой операции или покупке, либо по дате, до которой заемщик обязан вернуть все полученные деньги;

- при выдаче кредитки обычно не оформляется график платежей, поэтому для проверки лучше использовать выписки по счету и справки из банка;

- если по условиям пользования кредитной карты предусмотрен льготный период со ставкой 0%, он учитывается при расчете давности.

При пользовании кредиткой желательно сразу уточнить, до какой даты нужно вносить платежи. Обычно такая информация есть в системе онлайн-банкинга на сайте банка. Если возникают вопросы, лучше сразу задать их сотрудникам кредитной организации, чтобы не столкнуться с неожиданными претензиями и исками.

Можно ли повлиять на течение сроков

При кредитовании физ. лиц или компаний банк не вправе произвольно менять период времени на обращение в суд

Если вы увидите в договоре, что там прописано условие о давности в 5 лет, можно не переживать — такой пункт не будет принят во внимание при судебном взыскании. Судья в любом случае будет проверять соответствие договора статьям ГК РФ

Запрещено произвольно увеличивать время на взыскание и после подписания договора. В законе прописаны все случаи, когда давность прерывается или приостанавливается. Однако это зависит не от желания банка, а от определенных обстоятельств.

Банк и заемщик вправе оформить соглашение о реструктуризации, перезаключить договор. В этих случаях время на взыскание может течь заново, так как меняется дата исполнения обязательств. Если у вас есть сложности с определением времени на правомерные требования через суд, советуем , чтобы проверить все положения договора.

Давность в случае смерти заёмщика

Обязательство по возврату займа и уплате процентов не прекращается ввиду смерти заёмщика. А когда наступает просрочка, то давностный период течет обычным чередом. При отсутствии поручителей по кредиту или наследников имущества должника, банку просто не с кого взыскивать долг. Он списывается сам по себе. При наличии таких лиц возможны различные жизненные комбинации.

Последствия для наследников

Наследники, принявшие наследство, несут ответственность за наследодателя-заёмщика (в пределах стоимости полученного наследства). При этом исковой период не обнуляется, а исчисляется как для первоначального заёмщика (наследодателя).

Последствия для поручителей

Возможны три ситуации:

- Наследников нет. Поручительство продолжает действовать в тех рамках, которые предусмотрены для поручителя. Долг могут взыскать в полном объеме с поручителя.

- Наследники есть и в договоре поручительства предусмотрено, что оно сохраняется при смене должника. Ручающейся будет отвечать за действия наследника.

- Наследники есть, но в поручительском договоре ничего не сказано о смене должника. При официальном появлении наследников поручительство прекращается.