Как считать Грейс на практике?

В разных финансово-кредитных учреждениях схемы льготного периода отличаются. Что касается Сбербанка, то отсчитывать грейс нужно далеко не с момента совершения покупки.

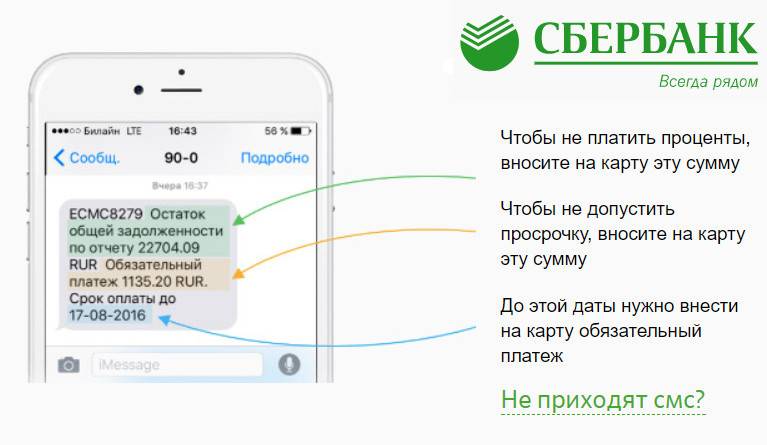

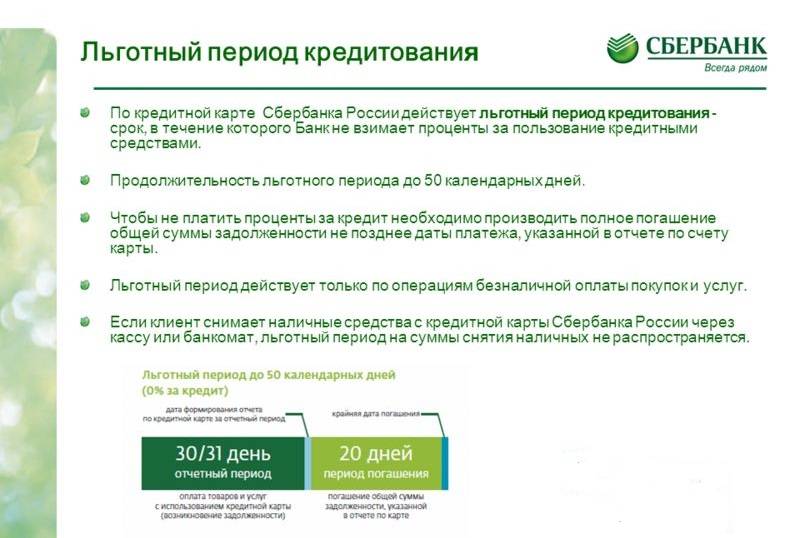

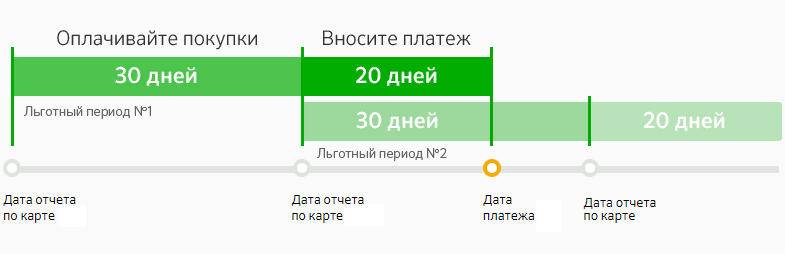

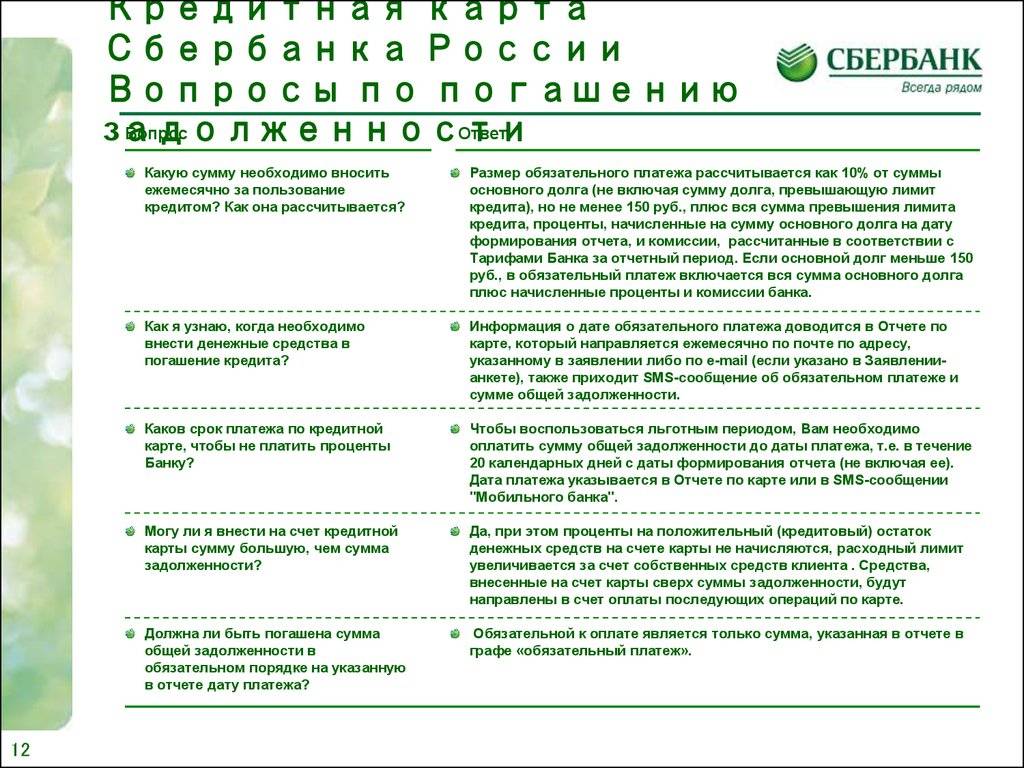

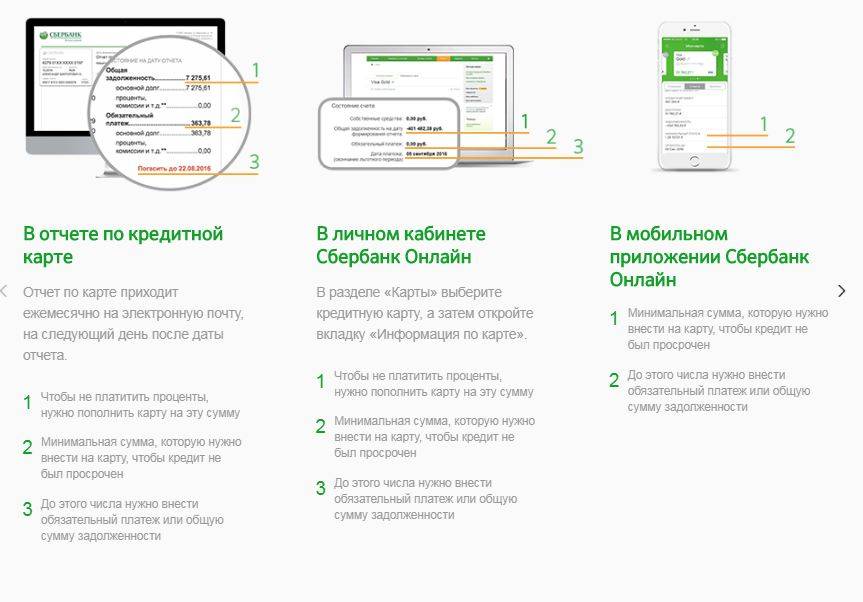

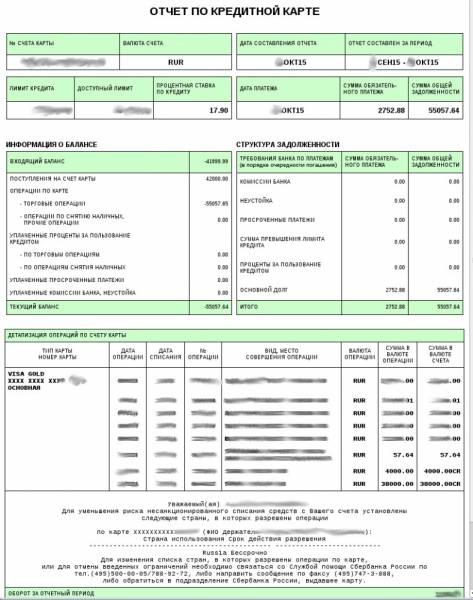

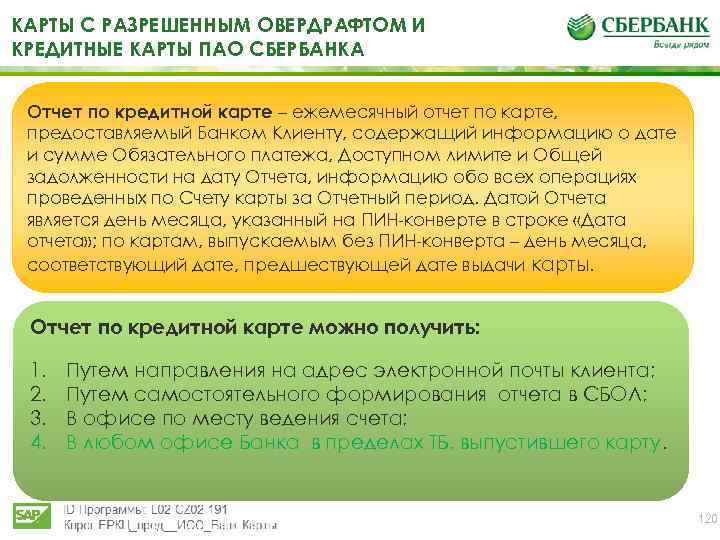

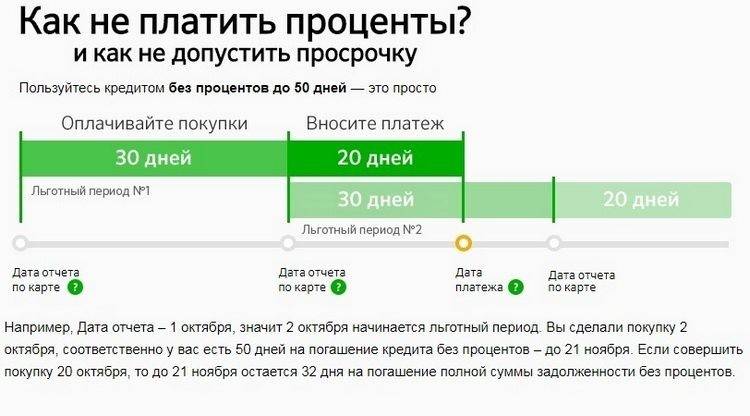

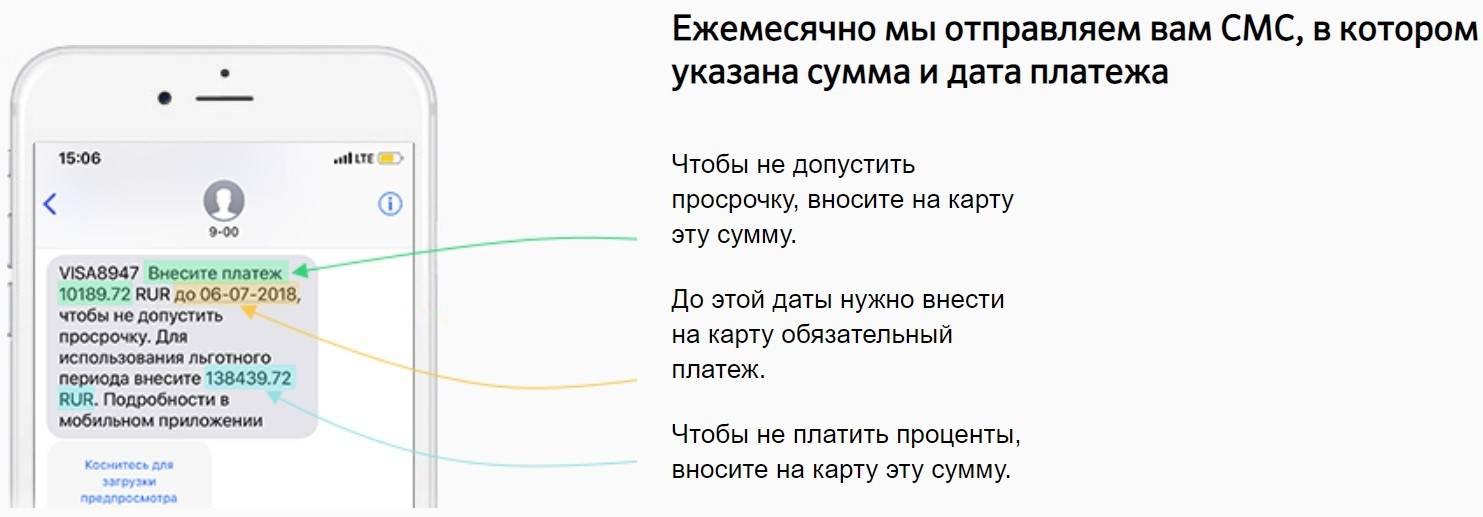

Грейс в Сбербанке подразделяется на отчетный период (30 суток) и платежное время (20 дней). В течение первых 30 суток происходит возникновение задолженности перед банковской организацией. В этот период можно расходовать деньги с кредитной карты на оплату покупок. Последующие 20 суток отводятся на погашение накопленного долга. Сумма, обязательная к внесению, отражается в отчете, формируемом Сбербанком.

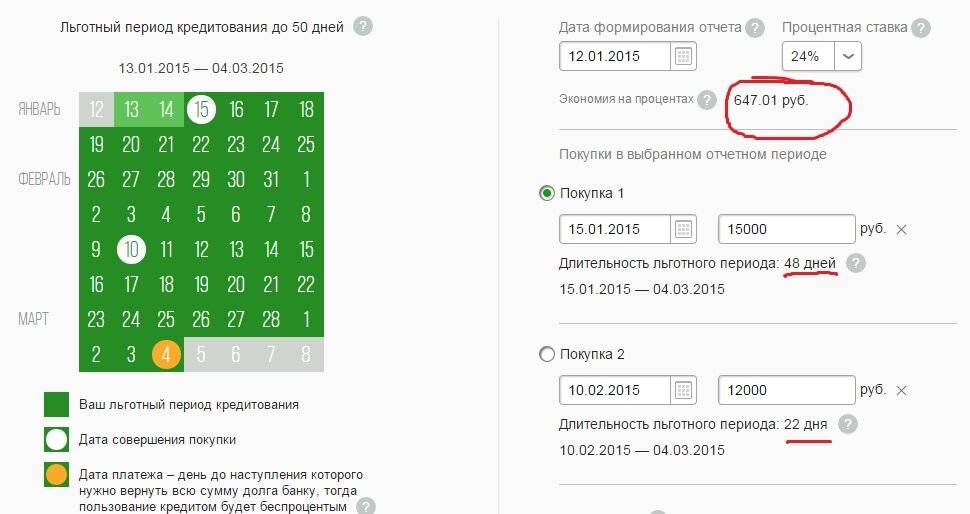

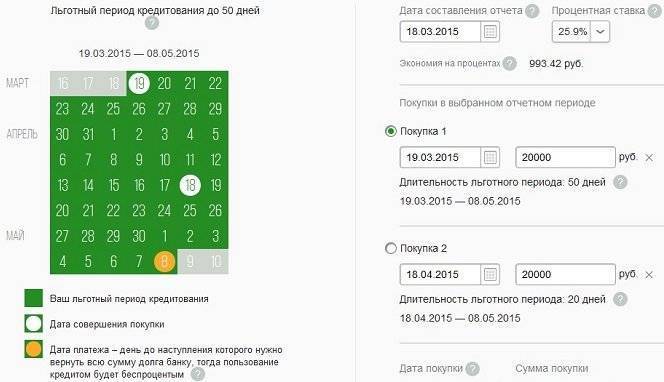

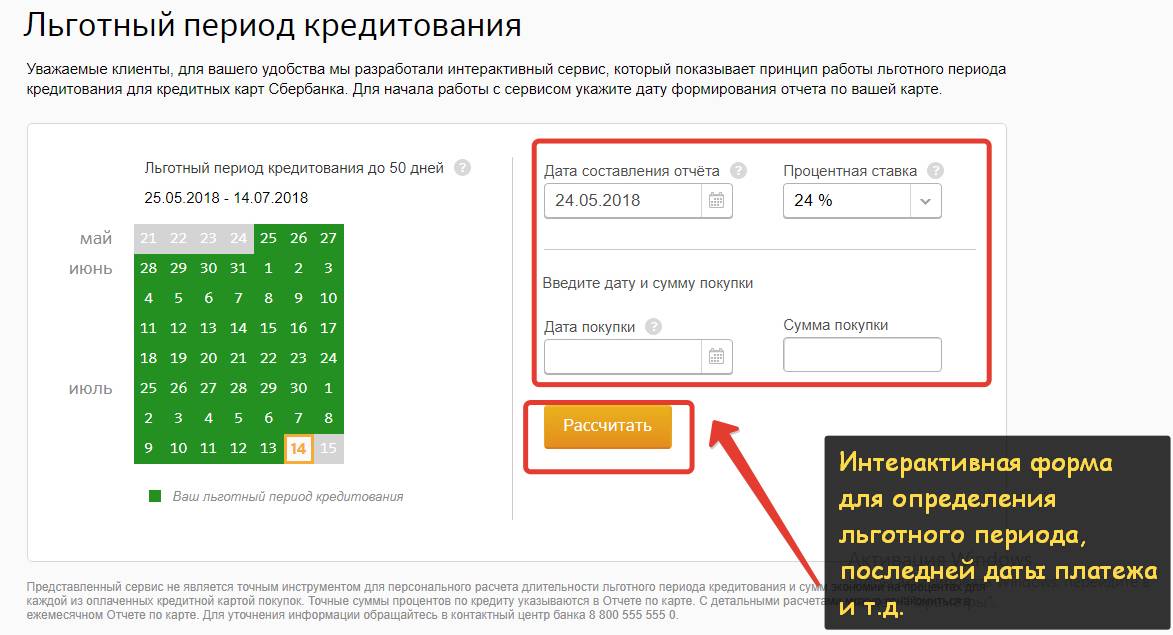

Попробуем на практике рассчитать льготный период сбербанковского кредитного пластика. Допустим, на ПИН-конверте прописано, что отчетная дата по вашей карточке – 10 число месяца. Следовательно, 50 суток грейса будут считаться именно с этой даты. Тогда, до следующего 10-ого числа, будет длиться так называемый отчетный период. По окончании тридцати дней, Сбербанк сформирует выписку по совершенным вами платежам. Отраженную в справке сумму необходимо внести до 30 числа месяца (в течение 20 дней платежного времени).

- Пример 1. Первая трата по кредитному счету произошла 14 июня. Тогда погасить долг следует до 30 июля. В данном конкретном случае длительность грейса составит 46 суток.

- Пример 2. Оплата чека в супермаркете прошла 2 июля. Соответственно, у вас останется еще 8 дней отчетного и 20 суток платежного времени. Беспроцентный период по совершенной операции составит уже 28 дней, так как восполнить кредитный лимит все равно необходимо до 30 июля.

Очень важно понять, что день, с которого считается грейс, четко фиксирован. Нельзя отождествлять его с датой активации пластика или с первой покупкой

Расплачиваться кредиткой Сбербанка желательно в начале отчетного времени, тогда грейс будет максимально продолжительным.

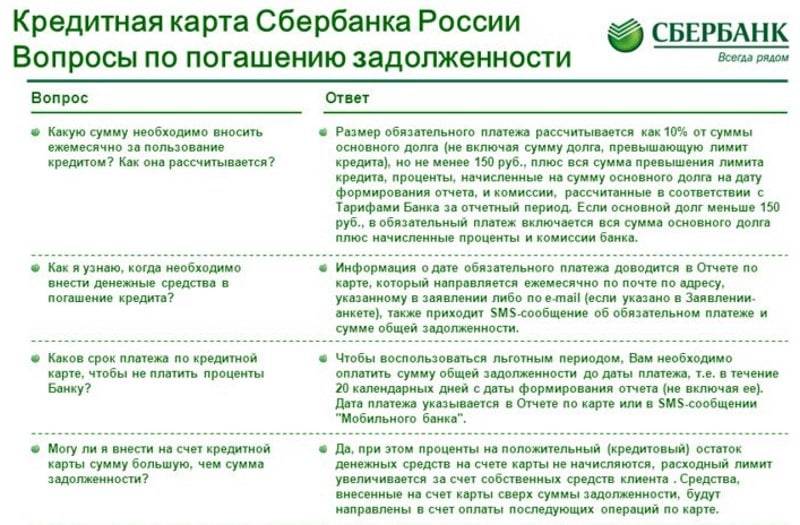

Наряду с непониманием того, как рассчитать льготный период (ЛП), клиентов беспокоит, как определять сумму, необходимую к внесению. И здесь тоже есть свои нюансы.

Что это значит? Разберем на примерах (помня, что отчетная дата – 10 число).

- Ситуация 1. Предположим, вы оплатили с помощью кредитки три покупки: 12 июня на сумму 5000 рублей, затем 30.06 еще на 3000 руб., и 14 июля на 9000 руб. Так, с 10-ого июня по 10-ое июля вы израсходовали только 8 тысяч рублей, которые обязательно вернуть на счет до 30 июля. Девять тысяч, потраченные уже после отчетной даты, допускается возвратить до 30 августа (они попадут уже в следующий беспроцентный период).

- Ситуация 2. По карте прошло три операции: 1, 12 и 20 июля на сумму 10000, 3000 и 8000 рублей соответственно. Так, в текущем ЛП (до 30 июля), необходимо погасить только десять тысяч рублей, другие две покупки, а именно долг на сумму 11 тысяч, обязателен к внесению до 30 августа.

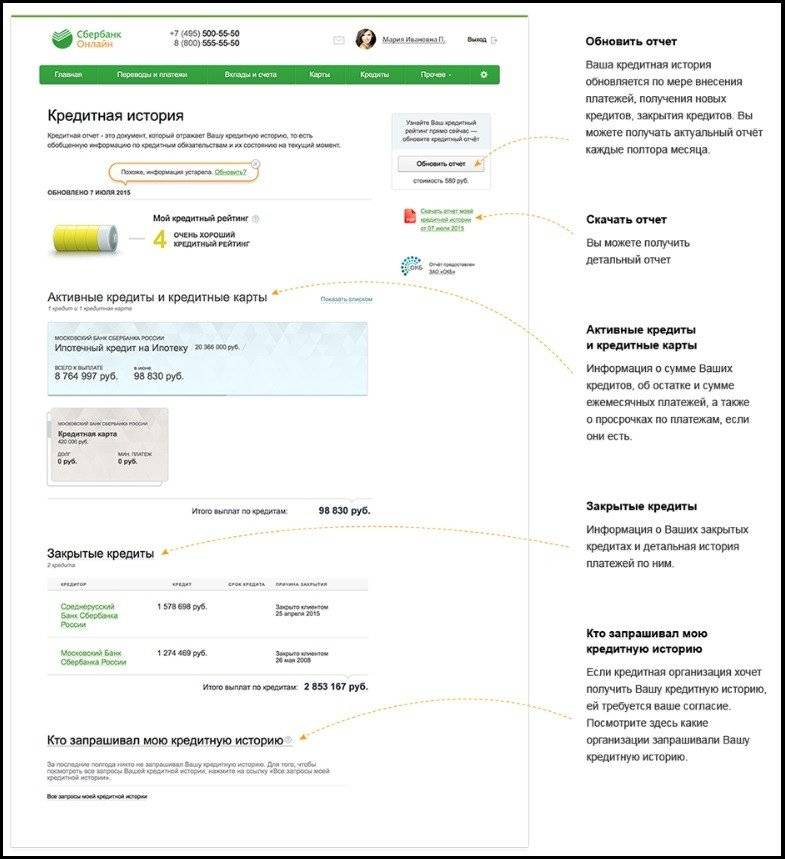

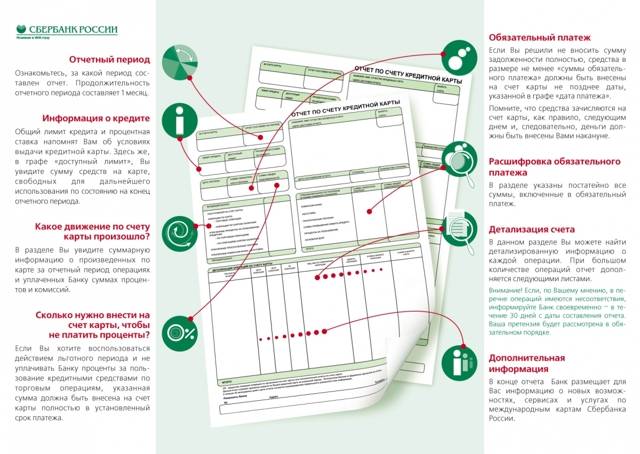

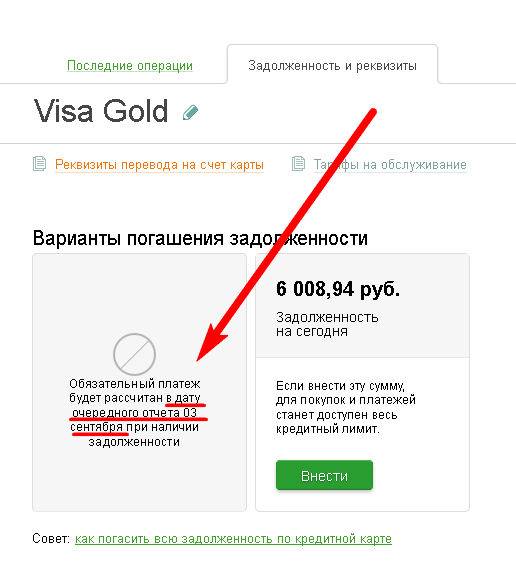

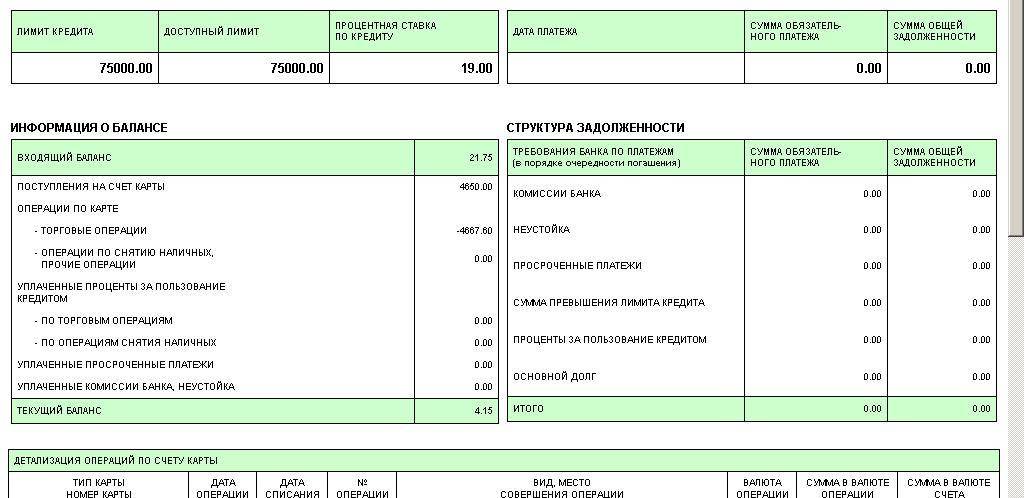

Ежемесячно Сбербанк формирует отчет, в котором прописывается крайняя дата погашения задолженности и сумма, требуемая к внесению. Получить выписку можно лично посетив отделение или через интернет (на адрес электронной почты или в системе Сбербанк Онлайн).

Как узнать долга по закончившейся кредитке

При долгом использовании кредиток заемщик может столкнуться с такой ситуацией — истек срок действия кредитной карты, а долг не погашен. Обычно срок годности пластиковых карт составляет три года. Опытные пользователи внимательно следят за сроками действия платежных инструментов, и своевременно подают прошение об их перевыпуске.

Если вы упустили момент, у вас есть два варианта действий:

- полностью погасить остаток долга и закрыть кредитный счет;

- посетить банк и заказать новую кредитку.

Имейте в виду, что окончание срока годности карты вовсе не избавляет вас от обязанностей заемщика. Ваш кредитный счет по-прежнему будет активным. И проценты за его ведение и скопившиеся на нем долги будут начисляться в обычном режиме. При этом, узнать размер долга через банкоматы, СМИ или интернет-банк вы уже не сможете. Поскольку карта считается закрытой, отображаться в устройствах и сервисах дистанционного обслуживания она просто не будет. Вам остаются только личные визиты в отделение банка либо контроль задолженности через операторов контактного центра.

Как узнать дату открытия счета карты Сбербанка

Дату открытия счета можно узнать несколькими способами, предполагающими обращение к сотрудникам банка. В интернете такая информация не предоставляется. Это касается именно карточного счета, который как раз и используется для регулярных платежей и переводов.

Есть три способа, которые позволят узнать точную дату открытия счета:

- Изучение договора обслуживания банком.

- Посещение отделения Сбербанка.

- Звонок в службу поддержки клиентов.

Где в договоре посмотреть дату открытия счета

При оформлении карты, вклада, кредита вы получаете на руки договор банковского обслуживания. В нем содержится разная информация: реквизиты, условия, тарифы, права и обязанности сторон и т. д.

Дату открытия счета вы можете увидеть на первой странице в разделе общей информации. Там четко указывается дата составления договора, с которой начинает функционировать ваш счет. Такой способ больше подходит для проверки даты открытия кредитных счетов и вкладов, которые были оформлены недавно.

Не все клиенты Сбербанка долго хранят подобные бумаги, поэтому не исключен вариант, что документ утерян. Вы можете иметь на руках несколько карт, которые неоднократно перевыпускались в течение многих лет по разным причинам: истечение срока действия, утеря, блокировка, по собственной инициативе и т. д. Но договор нужен тот, который вы оформляли много лет назад на первую карту. Если он у вас не сохранился, узнать нужную информацию можно только путем обращения к сотрудникам банка.

Визит в отделение Сбербанка

В любом филиале при обращении с паспортом и картой (при ее наличии) вам дадут нужную информацию. Узнать дату открытия счета в Сбербанке можно быстрее, если вы назовете оператору номер лицевого счета из 20 цифр, но на практике мало кто имеет такую информацию при себе.

Операционист введет в программу ваши паспортные данные для идентификации личности. В базе данных сохраняются все данные на клиентов Сбербанка. Ему будет несложно проверить, когда был открыт ваш текущий физический счет. При желании можно распечатать информацию на бумаге.

Важно! Визит в отделение банка отнимет достаточно много времени, но позволяет узнавать достоверную информацию.

Звонок на горячую линию Сбербанка

Вы можете бесплатно позвонить по телефону на номер 8 800 555 55 50 и запросить нужную информацию. Для этого нет необходимости называть кодовое слово и личные данные. От вас требуется только назвать последние четыре цифры вашей карты. Оператор кол-центра сразу же скажет точную дату, когда был открыт ваш счет. Причем он может дать информацию как по счету, так и по конкретной карте, которая действительная на текущий момент. Преимуществом такого способа действий является то, что вы можете задать все сопутствующие вопросы, и вам обязательно помогут.

Как узнать дату открытия счета в сервисе Сбербанк Онлайн

Посмотреть дату открытия счета в системе Сбербанк Онлайн можно, но это касается только вкладов. Дата оформления лицевого счета, к которой привязан номер карты, в кабинете не отображается.

Важно! В интернете существует информация, что можно посмотреть дату открытия счета карты на сайте в личном кабинете, кликнув по вкладке «Информация». Но таких данных там нет

В указанном разделе содержатся только номера реквизитов. То же касается и банкомата.

В интернете вы можете посмотреть, когда был открыт сберегательный счет, через указанный сервис. Для этого вы должны быть подключены к системе Сбербанк Онлайн и к услуге мобильный банк. Действовать необходимо следующим образом:

- Авторизоваться в системе с помощью личного логина и пароля.

- На главной странице выбрать нужный счет по вкладу.

- В меню перейти в раздел «Информация по счету».

- Там будет указана дата, с которой действует вклад.

Такая информация актуальна только для личных целей.

Если вам нужно выяснить время оформления дебетовой карты, то примерно сориентироваться можно только по году ее выпуска. То есть вы можете понять, в каком году был получен пластик, посмотрев на срок действия, который обозначен на лицевой стороне карты. Обычно пластик действует 3 года.

Переводы и платежи совершаются с карточных текущих счетов. Самый быстрый и удобный способ узнать владельцу пластика точную дату открытия счета – это позвонить на горячую линию Сбербанка. Сотрудник кол-центра оперативно выдаст вам информацию и ответит на все ваши вопросы. Эта услуга бесплатна.

Меры предосторожности

Главная мера предосторожности при использовании кредитных средств – соблюдение сроков возврата. Это необходимо для того чтобы избежать значительной уплаты процентов по кредиту

Гасить задолженность стоит не в последний день, а на несколько дней раньше. Такая мера поможет избежать просрочки платежа или его задержки из-за технических причин.

Не стоит допускать просрочек по выплатам. Даже минимальные расхождения оказывают негативное влияние на кредитную историю и в дальнейшем могут стать причиной возникновения разногласий с банком.

Большое число людей волнует вопрос о том, как по кредитной карте рассчитать льготный период. Действительно, такой нюанс весьма актуален, ведь от правильности расчета сроков и суммы погашения зависят отношения с финансовым учреждением.

При расчете льготного срока банки применяют одну из нескольких наиболее распространенных схем. Точные данные об особенностях исчисления льготного периода содержатся в договоре с финансовым учреждением.

Многих наших читателей интересует вопрос о том, как они могут рассчитать льготный период по своей кредитной карте? Что для этого нужно сделать, куда обратиться? Об этом вы сможете более подробно прочесть в нашей статье.

Итак, кредитные карточки сегодня все больше завоевывают популярность у наших сограждан, благодаря своим выгодным условиям оформления и использования.

В чем основные плюсы такого предложения? Рассмотрим:

- Легкость в получении. Как правило, требуется не более 2-ух документов, залог и поручители не нужны, есть возможность оформления уже с 18 лет. Также является удобной возможность доставки карточки прямо на дом или в офис, о них читайте ;

- Быстрое оформление – с момента одобрения вашей заявки до получения «пластика» на руки обычно уходит не более 10 дней, а если вы оформляете Моментум , то кредитку вы получите уже в день обращения;

- Возобновляемый кредитный лимит – это означает, что при погашении возникшей на счету задолженности, вы сможете уже на следующий день пользоваться первоначальным лимитом, который указан в договоре;

- Минимальный ежемесячный платеж – его наличие значительно облегчает жизнь тем, кто не может вернуть всю сумму долга сразу. Можно растягивать его на несколько частей и погашать постепенно;

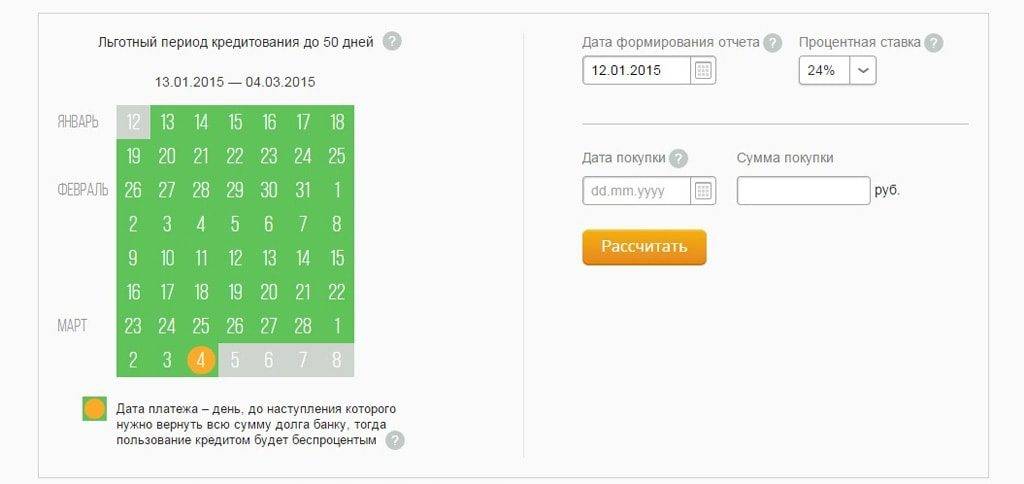

- Беспроцентный срок – это тот промежуток времени, в течение которого можно совершать покупки и не платить за это проценты. Допустим, льготным у вас считается срок до 50 дней. Соответственно, если вы совершите покупку, и в течение этого времени вернете потраченные деньги обратно на счет, то % вам не начислят, т.е. переплаты у вас не будет.

Рассмотрим на примере Сбербанка России:

здесь период без начисления процента составляет до 50 дней . Из них первые 30 – это отчетный период, т.е. фактический календарный месяц и плюс 20 дней на погашение задолженности.

Допустим, у вас на конверте указана дата 15 число. Если вы совершаете покупку в этот день, то ваш отчетный период заканчивается также 15 числа следующего месяца + 20 дополнительных дней. Если расходуются средства 20-го числа, тогда вам дается уже не 30, а 25 дней + еще 20. Если же операция расхода произведена 5-го числа, тогда у вас в запасе будет 5 + 20 дн.

Как видите, очень важное значение

имеет не только то число, когда возникла задолженность, но и когда карточка была оформлена. Если вы потеряли договор или конверт с этой информацией, уточнить её всегда можно в отделении того банка, где вы оформляли карту, либо же позвонить им по телефону горячей линии

Являясь владельцем кредитной карты важно своевременно контролировать расходы кредитных средств. Для экономии своих денег необходимо следить за тем, чтобы задолженность была погашена в срок, таким образом можно избежать выплат достаточно больших процентов по кредитованию и сохранить хорошую кредитную историю

Для экономии своих денег необходимо следить за тем, чтобы задолженность была погашена в срок, таким образом можно избежать выплат достаточно больших процентов по кредитованию и сохранить хорошую кредитную историю.

Как получить

Потенциальный держатель карты должен предоставить такие документы:

- оригинал паспорта гражданина РФ или документ о месте регистрации, если человек считается иммигрантом;

- свидетельство о рождении. Также можно предоставить любой другой оригинал документа, который сможет подтвердить вашу личность (к примеру, водительские права);

- наличие справки о доходах и справки с постоянного места работы существенно повысят вашу возможность получить более высокий кредитный лимит;

- Заемщик должен работать на своем последнем месте работы не менее, чем 6 месяцев.

На момент получения карты держателю обязательно должен исполниться 21 год. Заемщик должен иметь стабильный доход, который говорит о его платежеспособности.

Владельцы кредитных карт Сбербанка обладают такими бонусами и возможностями:

- наличие программы бонусов. Данные программы подразумевают начисление на счет бонусных балов после покупки (с помощью карты) в определенном магазине или кафе. После появления на вашем счету определённого количества балов у вас появится возможность рассчитаться ими во время следующей покупки;

- отсутствие целевое использование кредитных денег. Пользователь имеет право тратить кредитные средства на любые типы товаров и услуг;

- фиксированная ставка по кредитованию;

- возможность регулирования того, каким образом буде погашаться задолженность. В системе онлайн-банкинга можно установить режим выплаты кредитных средств: регулярное отчисление с зарплатной карты или с помощью пополнения кредитки через терминал или интернет-банкинг;

- наличие льготного периода. Данная функция кредитных карт Сбербанка предоставляет клиентам возможность погасить использованные кредитные средства без выплаты каких-либо процентов. Льготный период состоит из 50-ти дней. Если за период льготного кредитования задолженность не была погашена, банк рассчитывает обязательную сумму, которую заемщик обязуется оплачивать каждый месяц до момента полного погашения кредита. Обязательная сумма включает в себя проценты по кредиту (пять процентов). После каждого внесения платежа банк снимает с банковской карты проценты.

В статье описана вся основная информация о кредитных картах банка «Сбербанк», о их обслуживании, условиях предоставления, требованиях к потенциальному держателю карты.

Также статья поможет вам узнать дату отчётного периода по вашей карте и понять суть использования такой опции как льготный период кредитования.

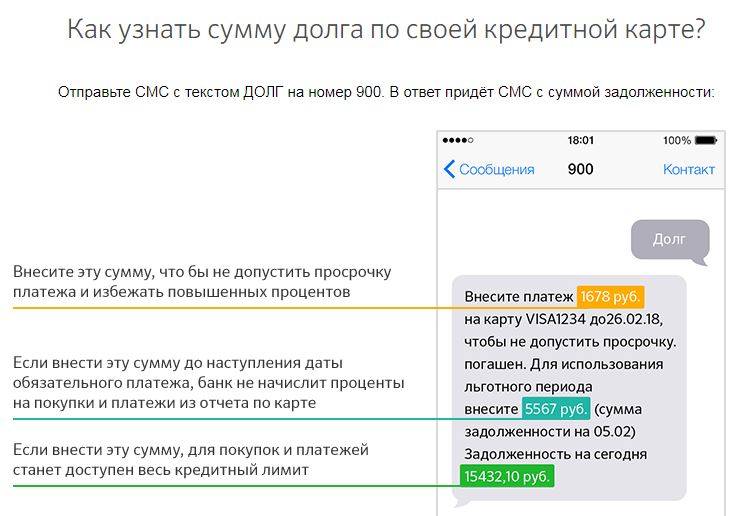

Зачем проверять задолженность по кредитке?

Казалось бы, исчерпали вы предоставленный вам банком лимит по кредитке, да и ладно, но здесь не так всё просто. Во-первых, не зная реального остатка свободных кредитных средств на счету карты, вы можете попасть в неловкое положение, когда вы стоите на кассе с товаром, а банк вам вдруг даёт отказ в транзакции. Да и просто, вещь (продукт) срочно понадобилась, вы понадеялись на карту, но немного не рассчитали.

Во-вторых, банк может вам и позволит выйти за границы установленного им лимита, но за это он вас оштрафует. Сбербанк за превышение сверхлимитной задолженности будет брать 40% годовых, что значительно больше средней ставки. А Тинькофф, например, возьмёт 390 рублей за использование денежных средств сверх лимита задолженности.

Ну а самое важное в кредитке – не проморгать дату внесения минимального обязательного платежа (более подробно про него). Нарушение этого условия банка ведёт также к штрафам, уже более существенным

Сбербанк, например, начисляет неустойку 36% годовых за несвоевременное внесение платежа. Тот же Тинькофф штрафует за первый его пропуск суммой 590 рублей, за второй пропуск подряд уже штраф 1% от задолженности + 590 руб., а за третий раз подряд и далее 2% от задолженности + 590 руб. И при этом банк начисляет вам неустойку 19% (к уже существующей процентной ставке) фактически на 1 месяц – до даты формирования очередного счёта-выписки (при условии, что держатель в новом платежном периоде не задерживал минимальный платёж).

Как видите, банки карают строго.

Но и это не всё. Если вы хотя бы на 1 день выбились из графика платежей, то соответствующая запись появляется в вашей кредитной истории (банки обязаны по закону отправлять подобные сведения в бюро кредитных историй), а это уже может негативно повлиять на вашу дальнейшую «кредитную жизнь» и может подпортить отношения с банками. Именно поэтому в обязательном порядке стоит проверять свой долг по кредитной карте.

Это интересно: Как снять арест с зарплатной карты наложенный судебным приставом

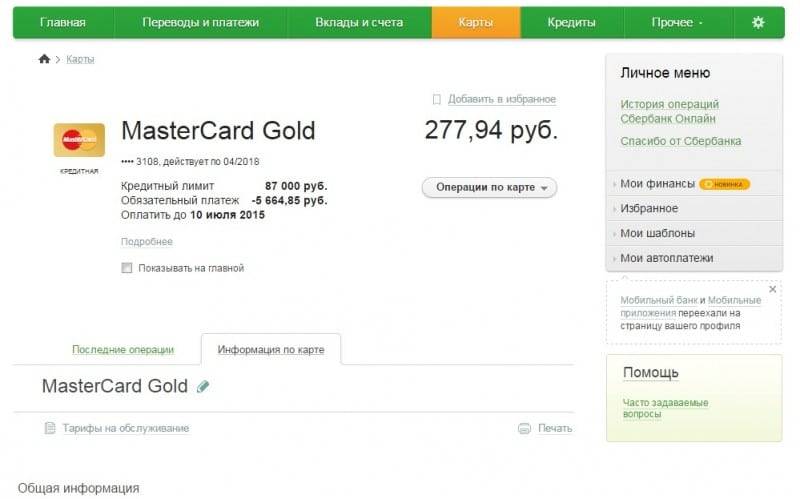

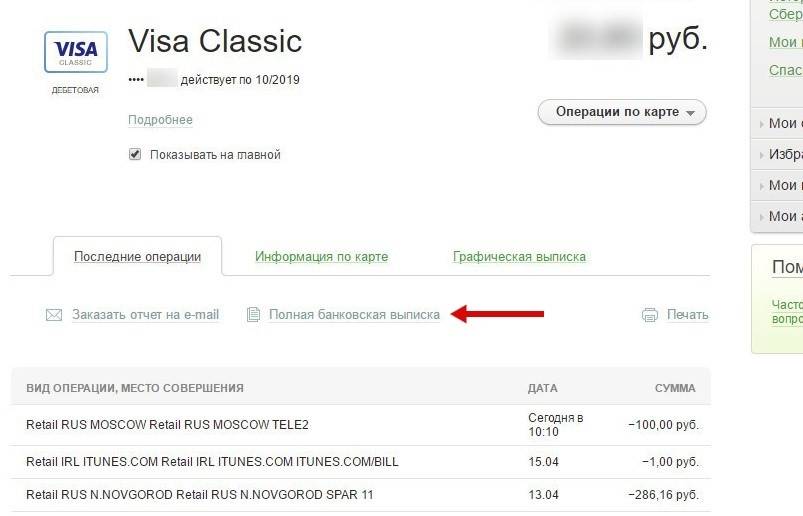

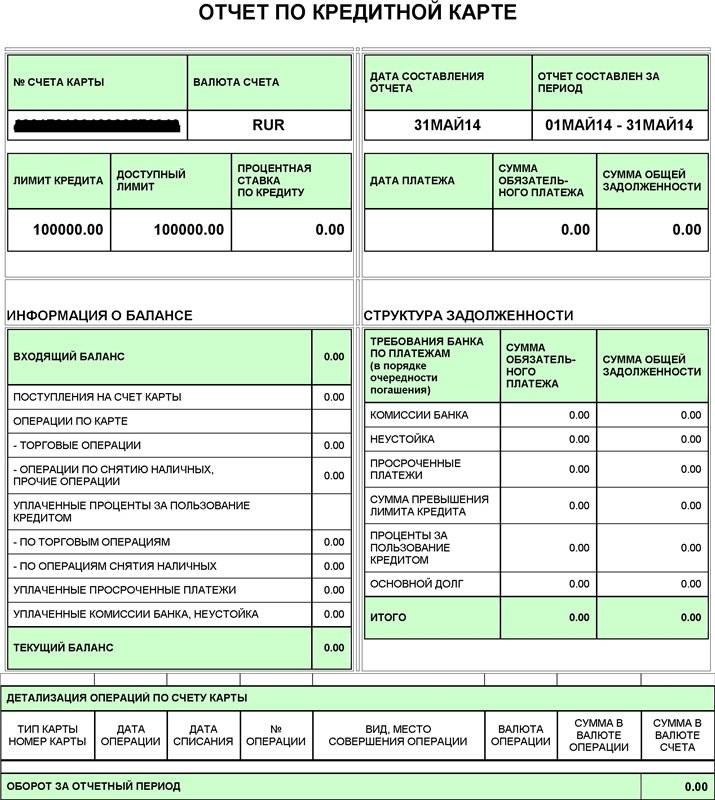

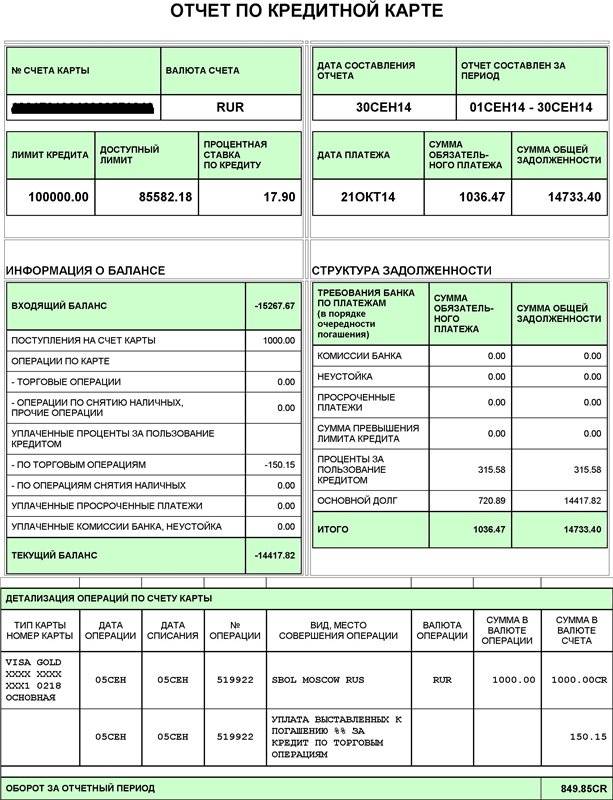

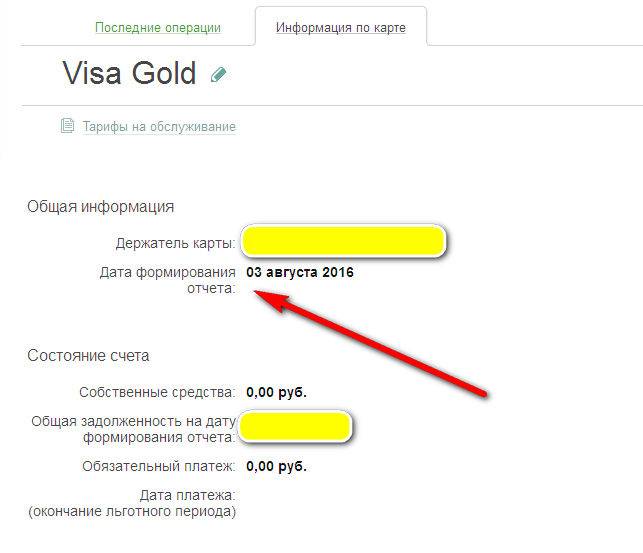

Детальная информация по карте

Если Вы хотите просмотреть детальную информацию по карте, щелкните ссылку Подробнее под основной информацией по карте или перейдите на вкладку Информация по карте.

На вкладке Информация по карте Вы можете просмотреть следующие сведения:

- Наименование карты. Вы можете самостоятельно изменить наименование карты. Для этого щелкните значок рядом с ним, введите название карты, например, “Карта жены”, а затем нажмите кнопку Сохранить.

По умолчанию отображается наименование карточного продукта.

- Общая информация:

- Держатель карты — имя, отчество и первая буква фамилии владельца карты.

- Номер счета карты.

Примечание. Для кредитной карты на вкладке Информация по карте в данном информационном блоке отображается следующая информация:

- Держатель карты — имя, отчество и первая буква фамилии владельца карты.

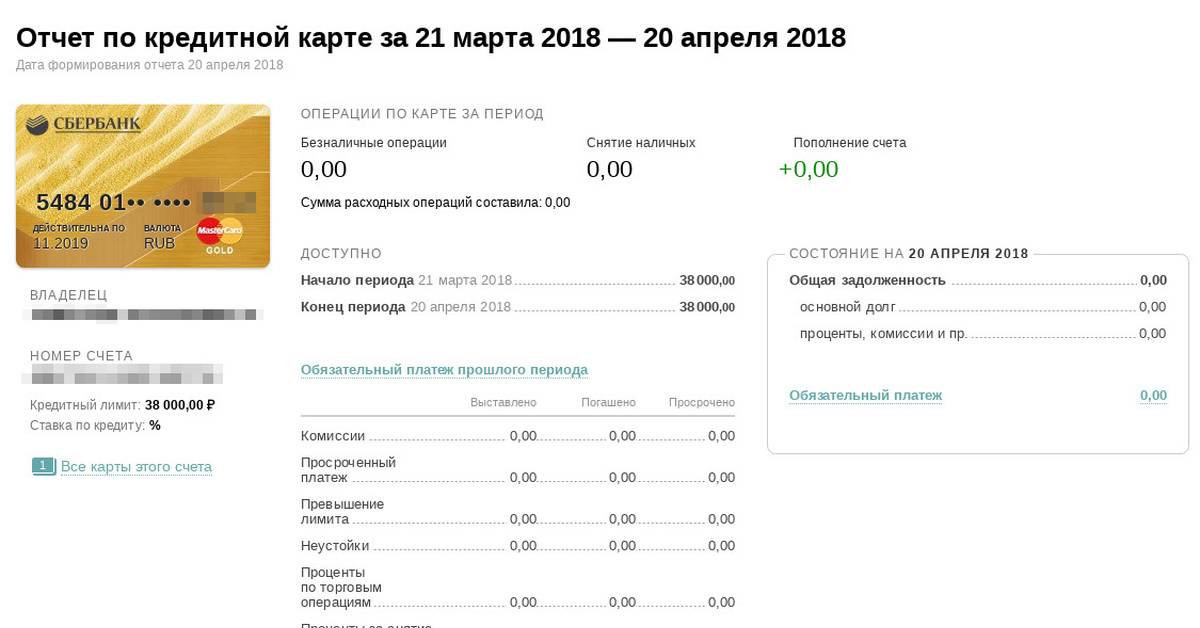

- Дата формирования отчета.

Состояние счета:

- Собственные средства — сумма Ваших собственных средств, размещенных на счете/вкладе.

- Для снятия наличных — сумма доступных средств для снятия наличных.

- Для покупок — сумма доступных средств для покупок и платежей.

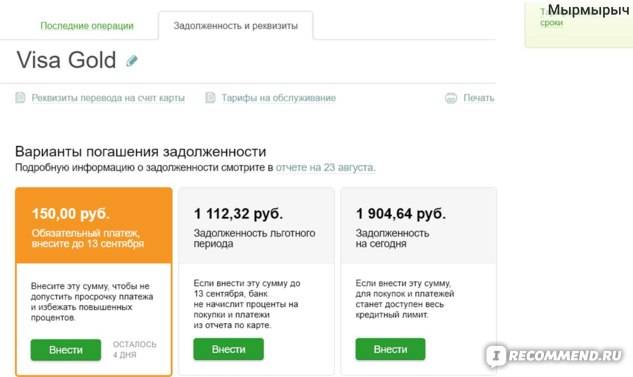

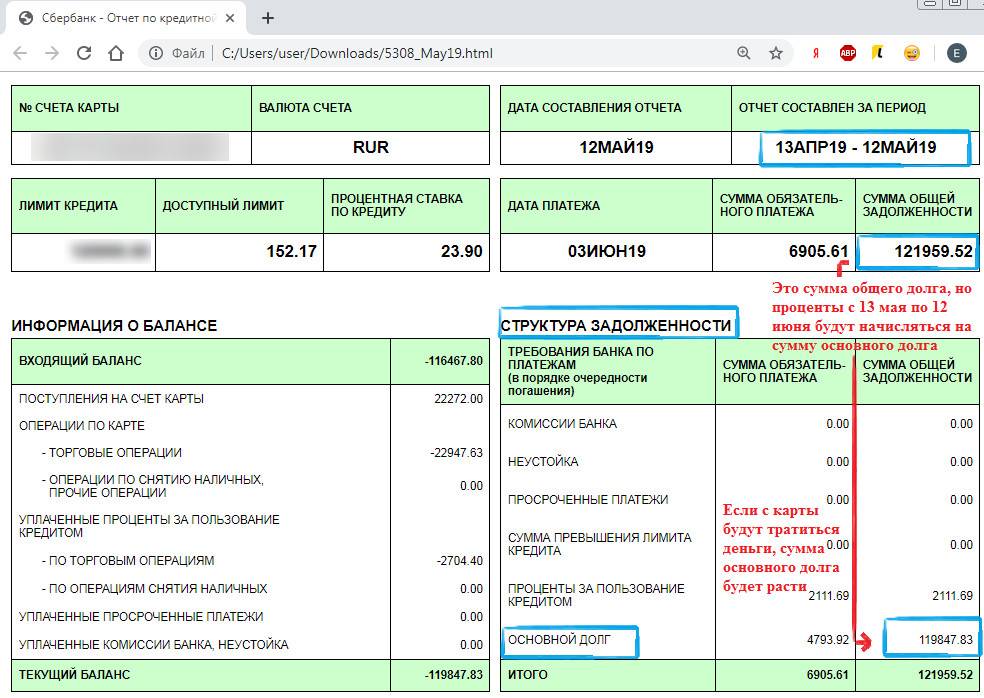

- Общая задолженность на дату формирования отчета.

Примечание. Для кредитной карты на вкладке Информация по карте в данном информационном блоке отображается следующая информация:

- Собственные средства — сумма Ваших собственных средств, размещенных на счете/вкладе.

- Сумма общей задолженности на дату формирования отчета.

- Сумма обязательного платежа.

- Дата платежа (окончание льготного периода).

Список дополнительных карт. Если у Вас есть одна или несколько дополнительных карт, открытых к счету выбранной основной карты, эти карты будут отображены в данном списке. Для просмотра информации о дополнительной карте и порядке ее оформления щелкните ссылку что такое дополнительная карта и как ее оформить?.

На вкладке Информация по карте также может отображаться информация об услугах, подключенных к данной карте (например, подключенные копилки).

На вкладке Информация по карте также Вы можете:

- Просмотреть реквизиты перевода на счет карты. Для этого щелкните ссылку Реквизиты перевода на счет карты. В результате откроется окно с реквизитами карты, в котором Вы можете выполнить следующие действия:

- Распечатать реквизиты карты. Для этого щелкните ссылку Печать.

- Переслать реквизиты карты по электронной почте. Для этого щелкните значок Отправить на e-mail. Затем в открывшемся окне введите адрес электронной почты получателя и нажмите кнопку Отправить.

- Сохранить реквизиты карты. Для этого щелкните ссылку Сохранить реквизиты. После этого выберите формат документа. Для этого щелкните ссылку PDF (Adobe Acrobat), если хотите сохранить документ в формате PDF, или щелкните ссылку DOC (MS Word), если хотите сохранить реквизиты карты в документе в формате RTF.

- Просмотреть информацию о тарифах на обслуживание по банковским картам в Сбербанке. Для этого щелкните ссылку Тарифы на обслуживание. В результате откроется страница сайта Сбербанка с данной информацией.

- Распечатать информацию по карте. Для этого щелкните ссылку Печать.

- Заказать справку о выплаченной пенсии, если пенсия Вам переводится на карту. Для этого щелкните ссылку Справка о пенсионных выплатах и в открывшемся окне укажите период, за который Вы хотите получить выписку.

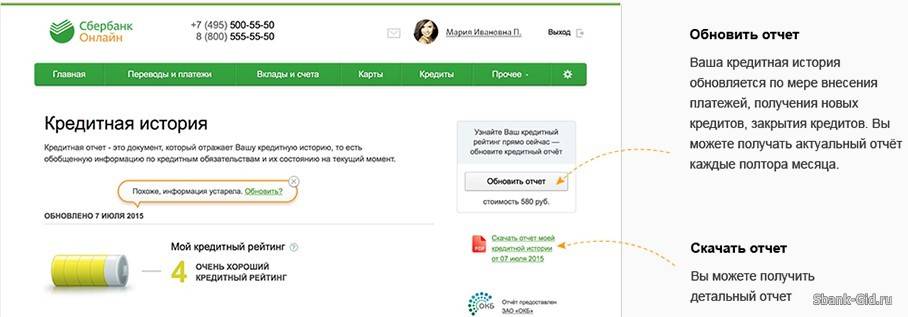

Через Сбербанк онлайн

Сбербанк Онлайн – это полноценная система удаленного обслуживания частных клиентов. В ней можно практически любые банковские услуги получить через интернет из дома или любого другого места.

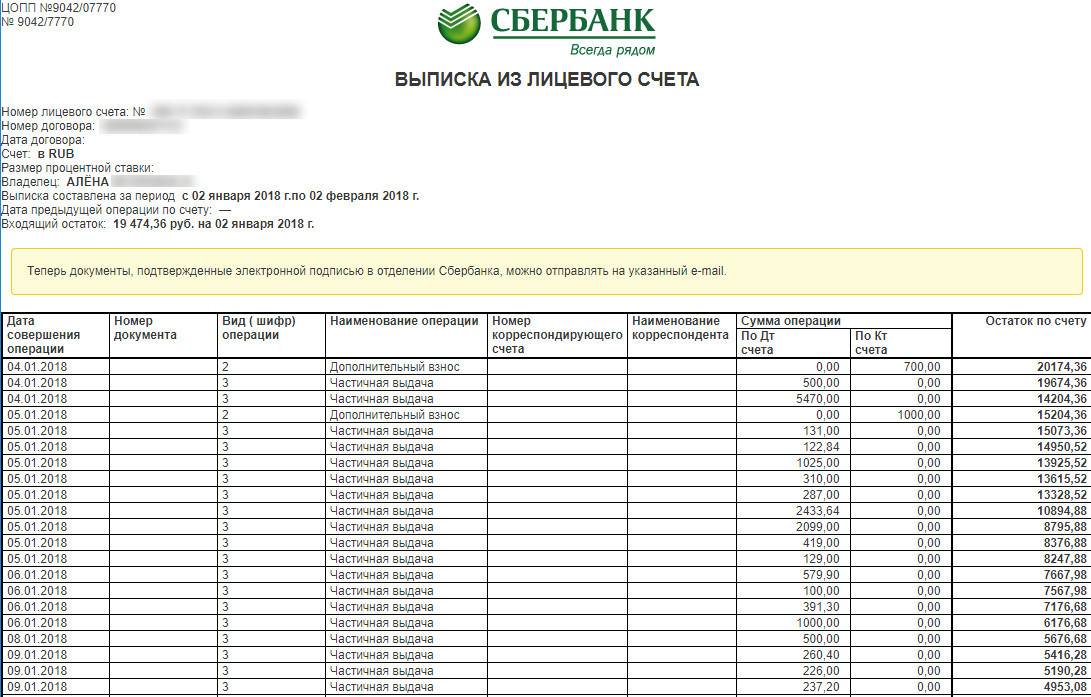

Инструкция по получению выписки в онлайн-банке включает 3 шага:

- Вход в систему удаленного обслуживания. Для этого на сайте банка надо перейти в раздел «Сбербанк Онлайн», ввести логин и пароль, а затем подтвердить авторизацию кодом из СМС. Если раньше клиент не пользовался интернет-банкингом, то ему придется предварительно пройти регистрацию на сайте.

- Переход к форме заказа. Для этого надо в главном меню из раздела «Прочее» выбрать раздел «Выписки и справки».

- Заказ документа. Для этого выбрать карточку и период отчета.

В мобильном приложении

Приложение для мобильных устройств – это аналог веб-версии системы самообслуживания для устройств с сенсорным вводом. Перед началом работы с ним надо также пройти регистрацию по номеру пластика и коду из СМС, а затем настроить короткий пароль и при необходимости вход по отпечатку пальца.

Инструкция по запросы выписки через приложение включает 3 действия:

- Открыть приложение и выполнить авторизацию по короткому паролю или отпечатку пальца.

- Выбор нужной карты в списке и переход к форме подачи запроса.

- Выбор периода отчета и отправка запроса.

В банкомате

Банкоматы Сбербанка – это полноценные устройства самообслуживания, а не просто машины по выдаче наличных. Они позволяют держателю кредитной карты запросить мини-выписку. В ней указывается краткая информация о 10 последних операциях, совершенных в пределах 3 месяцев от текущей даты. Для ее запроса потребуется выполнить 4 действия:

- Прикоснуться картой к бесконтактному считывателю или вставить ее в приемник.

- Ввести ПИН-код.

- Открыть раздел «История операций» в меню.

- Выбрать пункт «Мини-выписка» и запросить ее.

С развитием онлайн-сервисов необходимость в мини-выписках практически отпала. Они не имеют статуса официальных документов и предоставляются за плату. Гораздо удобней и экономней заказать полноценный отчет через интернет-банкинг или приложение.

Через офис Сбербанка

Официальную выписку с печатью можно получить только при обращении в офис Сбербанка. Обратиться можно в любое отделение, работающее с частными клиентами. Для получения документа потребуется предъявить паспорт и сообщить сотруднику о нужном периоде отчета. Саму карту предъявлять необязательно. Но если она есть под руками, то лучшее ее показать. Это позволит сотруднику быстрее найти информацию в базе данных.

Подготавливают выписку сразу в присутствии клиента. Обычно эта процедура занимает не больше 5-10 минут. При необходимости сотрудники могут предоставить пояснения по формату документа и данным, приведенным в нем.

Как получить выписку в виде графика?

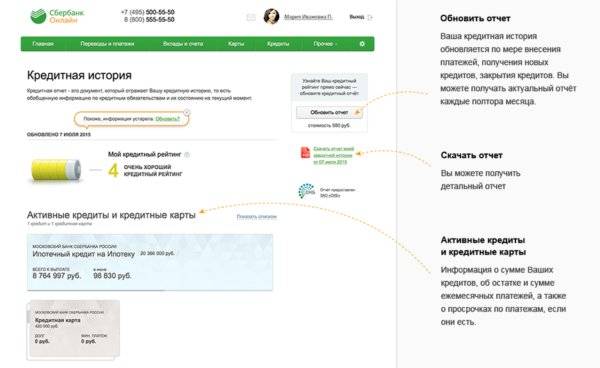

В некоторых случаях держателю может потребоваться именно графический отчет по карте, наглядно отражающий все перемещения средств. Сформировать график можно онлайн, в персональном кабинете портала «Сбербанк-онлайн».

Чтобы составить выписку по карточке, представленную графиком, перейдите в раздел детальной информации пластику. Именно там находится возможность создания графического отчета. На экране устройства будут одновременно отображены два рисунка:

- график в форме столбцов, отражающий оборот денег по счету;

- линейный график, показывающий, как менялся баланс карточки, с помощью одной линии.

СДБО предполагает возможность изучить графики по отдельности. Допустим, если вам необходимо рассмотреть исключительно рисунок, показывающий оборачиваемость финансов по счету, уберите галочку около надписи «Показать изменение баланса». И напротив, если изучить надо лишь линейный график, избавьтесь от галочки, стоящей перед «Показать движение финансов по карте».

Временной интервал, за который формируется графический рисунок, задается клиентом. Максимальный срок, который можно указать – 6 месяцев. Чтобы выбрать необходимый отчетный период нажмите по изображению календаря и укажите дату начала и завершения отчета. Даты можно вписать и вручную.

Разберемся подробнее, о чем именно могут рассказать вам оба графика. На столбчатом рисунке, отражающим историю оборотов, можно увидеть, как списывались и зачислялись средства на карточный счет. Единичный столбец отображает сумму оборотов за одни сутки. Для наглядности график имеет две оси:

- горизонтальная – показывает временной период отчета;

- ось, расположенная вертикально, воспроизводит сумму обернувшихся денег в валюте платежного инструмента.

В случае, когда размер зачислений превышает сумму расходных операций, столбец представляется зеленым. И, соответственно, если расходы по карте за день превышают поступления, графический столбик будет оранжевого цвета. При таком раскладе столбец будет расположен под осью, показывающей календарные дни, так как сумма оборота за сутки будет отрицательной.

График дает возможность посмотреть, какие именно транзакции были совершены в определенный день. Для этого курсор стоит навести на нужный столбец и дождаться, пока всплывет небольшое окошко со списком всех произведенных в эту дату платежей.

График перемены баланса карточки, сформированный онлайн, представляет собой рисунок, в котором точки (отражающие общую сумму, имеющуюся на карте на конец каждого дня) соединяются между собой линией. Линейная выписка наглядно расскажет вам, как менялся баланс карточного счета. Для отражения необходимых сведений, на графике используются оси:

- горизонтальная, где показан временной период отчета;

- вертикальная, где указывается сумма оставшихся на карточке средств в валюте пластика.

Посмотреть остаток средств на карточном счете за один из дней на графическом рисунке очень просто. Для этого стоит лишь навести курсор компьютерной мыши на точку. Всплывет окно, содержащее в себе сведения о балансе пластика на отчетную дату.

Как вы поняли, через интернет можно собрать все необходимые сведения о карте. Поэтому, если вам нужно узнать полные реквизиты карточки, разобраться в истории платежей, взять банковскую выписку на бумажном носителе, выяснить тарифы кредитки или дополнительные услуги, подключенные к ней, смело заходите в личный кабинет СДБО «Сбербанк-онлайн». Если знать, как и где посмотреть нужную информацию, можно отыскать все требуемые данные.