Законные поводы для жалобы на МФО

Как и любые другие финансовые организации, МФО также обязаны соблюдать нормы и правила, прописанные в действующем законодательстве. При этом в случае нарушения прав заемщиков, последние могут пожаловаться в контролирующие органы и привлечь нарушителей к ответственности.

Какими правовыми актами регулируется деятельность МФО

Деятельность МФО регулируется широким перечнем нормативно-правовых актов. К основным из них можно отнести следующие официальные документы:

- ГК РФ,

- НК РФ,

- КоАП РФ,

- Закон РФ «О микрофинансовой деятельности и микрофинансовых организациях»,

- Закон РФ «О персональных данных»,

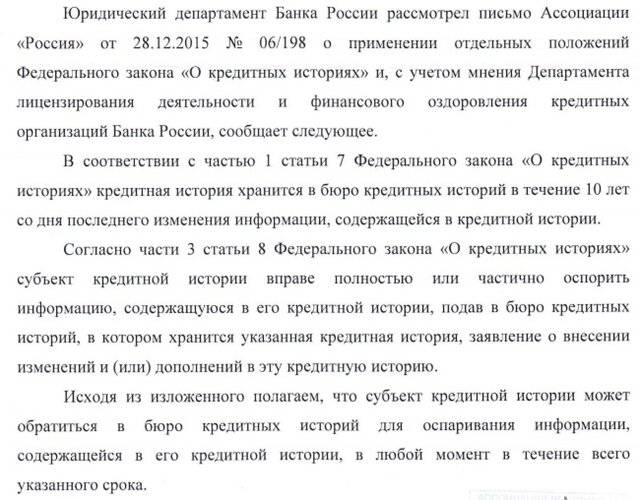

- Закон РФ «О кредитных историях»,

- Закон «О потребительском кредите (займе)».

СПРАВКА. Приведенный выше перечень не является исчерпывающим. Регулирование деятельности МФО производится через множество других законодательных и подзаконных актов.

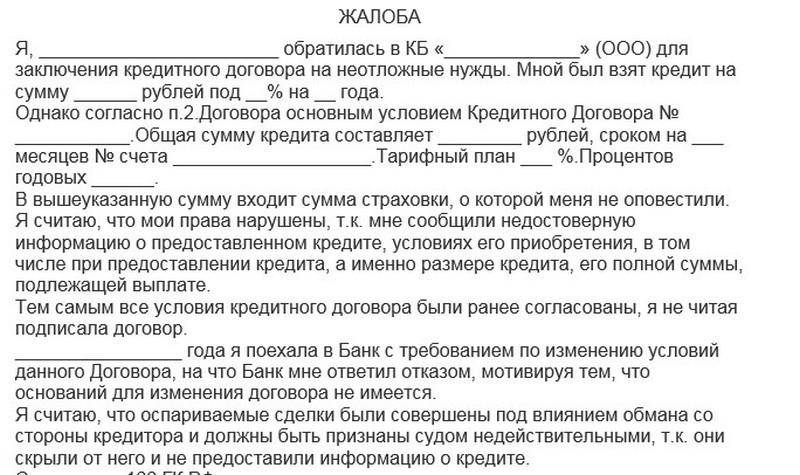

Основания для подачи жалобы на микрофинансовую организацию

Чаще всего заемщики жалуются на следующие виды незаконных действий, совершаемых представителями МФО:

- Ставка по займу превышает максимальный лимит, установленный на законодательном уровне, и составляет более 1% в день.

- Кредитор в одностороннем порядке изменил процентную ставку или порядок возврата уже выданного займа.

- Фактически взыскиваемый процент не соответствует значению, прописанному в кредитном договоре.

- Несмотря на то, что заемщик заранее предупредил о своем намерении досрочно погасить заем, ему был начислен штраф.

- МФО отказала в выдаче документа, подтверждающего прекращение всех обязательств заемщика в связи с полным погашением долга.

- После начала погашения займа физическое лицо обнаружило, что без его ведома были включены в договор дополнительные платные услуги.

- Представители МФО передали долг по займу коллекторам, предварительно не уведомив об этом заемщик.

- Физическому лицу ежедневно поступают звонки из МФО (в неположенное время суток) с просьбой вернуть просроченный долг.

- Персональные данные заемщика без его согласия были переданы третьим лицам.

- Сотрудники МФО и привлеченные ими коллекторы направляют угрозы, оказывают психологическое давление на должника, а также вводят его в заблуждение относительно объема задолженности и последствий, которые могут наступить в случае ее непогашения.

При каких обстоятельствах и нарушениях можно жаловаться на МФО?

Наиболее распространенные виды нарушений, допускаемых представителями МФО, были перечислены выше по тексту. Пожаловаться в вышестоящие инстанции можно при наличии таких оснований: изменена процентная ставка без согласования с заемщиком, привлечены коллекторы без уведомления должника, используются незаконные методы воздействия на заемщика, допустившего просрочку и т.д.

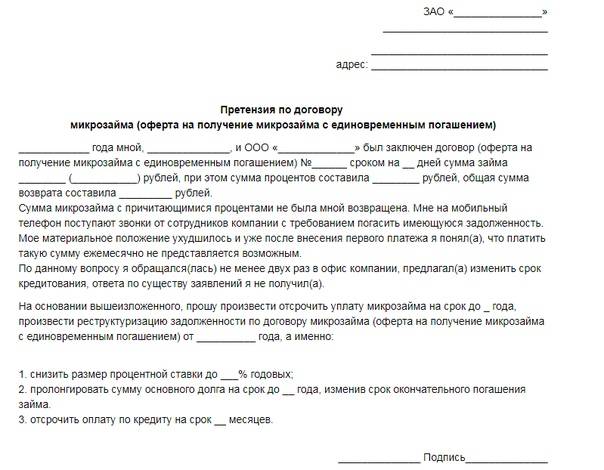

ВНИМАНИЕ. Приняв решение пожаловаться на незаконные действия МФО, необходимо помнить о следующем обстоятельстве – прежде чем направить жалобу, необходимо написать претензию самому нарушителю

Если он ее проигнорирует, то можно приступать к дальнейшим мерам.

Можно ли оспорить решение

Часто неблагоприятная ситуация для заёмщика, с решением не в его пользу, складывается из-за его неучастия в судебном процессе. Нередко МФО подают в суд на должников, когда сумма долга становится неподъёмной для погашения.

Есть немало случаев в практике, когда дело решалось положительно для должника только по решению Верховного суда.

Задолженность взыщут в любом случае – это обязательство договора. Но руководствуясь статьёй 333 ГК РФ «Уменьшение неустойки» можно подать в суд, чтобы оспорить проценты и штрафы, снизить выплаты в несколько раз.

Статья гласит: если подлежащая выплате неустойка явно несоразмерна последствиям нарушения обязательства, суд имеет право её снизить.

До 28 января 2019 года не действовали ограничения по максимально допустимой ставке и неустойке, так что уменьшить их размер вполне реально.

По «старым» договорам суд учитывает позицию Верховного суда, когда проценты по займу пересчитывают, ориентируясь на средневзвешенную процентную ставку по потребительским кредитам, установленным Центробанком России на момент заключения онлайн-займа.

Возможен и другой вариант: когда проценты – это плата за пользование микрокредитом. В этом случае ст. 333 ГК РФ неприменима.

Как бы ни повернулась ситуация, добросовестность заёмщика всегда будет играть главную роль в судебном решении. Если он своевременно вносил платежи по займу, предупреждал МФО о невозможности заплатить и проявлял на судебном заседании готовность погасить задолженность и умеренную неустойку – вероятней всего, суд пойдёт ему навстречу.

Эффективно ли все это?

Если банк или другая структура, оказывающая услуги кредитования, действительно нарушили права клиента, то можете смело подавать жалобу. Государственные органы помогут восстановить справедливость, вернуть незаконно начисленные комиссии и решить другие экономические либо административно-правовые вопросы без необходимости доведения дела до суда. Центральный Банк может наказать нарушителя вплоть до отзыва лицензии.

Пройдите небольшой опрос и получите образец заявления в Центробанк или другой контролирующий орган для подачи жалобы или претензии.

Нажмите кнопку «Скачать» и получите образец жалобы на работу банка.

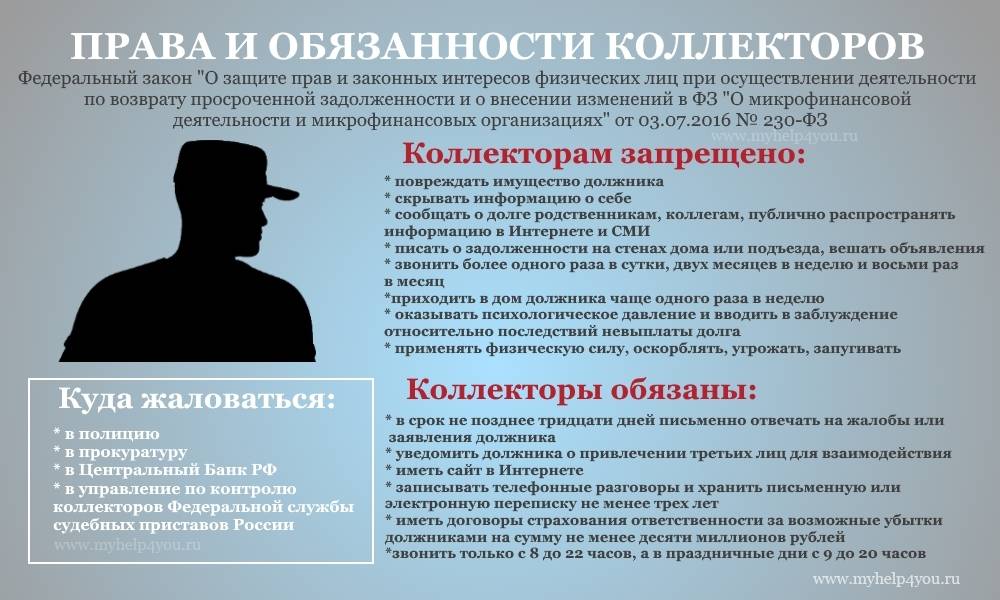

Что делать, если коллекторы не соблюдают закон

Надзорным органом за коллекторами назначена ФССП (служба приставов). Теперь все жалобы можно напрямую направлять туда. Например, в следующих случаях:

- слишком большое количество звонков: больше раза в день и трех раз в неделю;

- должника беспокоят в ночное время;

- визиты коллекторов чаще раза в неделю;

- агентство, которое представляет коллектор, не включено в реестр коллекторских фирм, который ведет ФССП;

- распространение информации о должнике, хождение по соседям, звонки родственникам и на работу;

- другие нарушения.

ФССП оперативно реагируют на жалобы населения, при необходимости перенаправляет их в другие инстанции. При выявлении фактов нарушения к коллекторам применяются меры.

Рейтинг 4 часто задаваемых вопросов

Вопрос №1. МФО подала на меня в суд. Какие документы собрать чтобы доказать, что мое финансовое состояние сильно ухудшилось и платить долг я не могу?

Соберите все справки (например, справка с центра занятности или с работы), а также чеки, которые подтверждают то, что до ухудшения своего материального положения вы исправно платили кредит.

Вопрос №2. Не плачу кредит. МФО подаст на меня сразу в суд, либо сначала продаст мой долг коллекторам?

Все зависит от правил самого МФО, лучше обратитесь в кредитную организацию для уточнения.

Вопрос №3. Что мне грозит, если МФО подаст на меня в суд?

Если у вас нет оснований для того чтобы не платить кредит, то, скорее всего, вас обяжут его выплатить. В крайнем случае вас обяжут выплатить не только сам кредит, то и пени по нему.

Вопрос №4. Собираюсь в поездку. Вспомнил, что не отдал небольшой займ в «Микро-финанс», Выпустят ли меня за границу?

Выпустят. Запрет на выезд за границу может быть наложен только судебным решением, а суда у вас не было.

Список МФО, которые подают в суд

Список предоставить не получится, потому что практически все микрофинансовые организации идут в суд для урегулирования вопросов с должниками.

Интересен вопрос, как и когда они это делают. Обычно дела в суд идут «пачками» – в конце месяца сотрудник компании собирает все затянувшиеся просрочки, подготавливает документы на каждого должника и подает их на рассмотрение. Но бывают и исключения – если есть какой-то особо затянувший неплательщик, или если сумма займа + штрафа + пени превышает 100000 рублей, микрокредитная компания может подать по нему документы отдельно, «вне очереди».

Вопрос «Когда?» тоже заслуживает рассмотрения. По закону, МФО может начислить штраф + просрочку в размере, равном двукратной сумме изначального займа, не более. Естественно, организации более выгодно подождать некоторое время перед тем, как подавать документы в суд – за несколько месяцев «накапает» больше пени. Конкретные штрафы зависят от МФО, но если максимальный размер будет достигнут через 6 месяцев просрочки – будьте готовы к тому, что за долгом придут через полгода. Хотя стоит отметить, что таким образом чаще действуют средние и небольшие по размеру микрофинансовые организации – большие идут разбираться в суд сразу.

Какие действия предпримет МФО

В первую очередь должнику, просрочившему платеж, следует ожидать звонка представителя кредитной организации. Его задача на первых этапах взыскания — выявить причину просрочки и узнать, когда должник планирует вернуть деньги.

К сожалению, методы взыскания долгов по займам от МФО существенно отличаются от методов, которые применяются к должникам по банковским кредитам. Банки заботятся о своей репутации и сотрудничают только с теми коллекторам, которые работают в рамках закона. МФО же часто привлекают взыскателей, которые могут применять незаконные методы взыскания и давления на должников.

Что могут делать коллекторы, привлеченные МФО:

- бесконечно звонить самому должнику, его родственникам, друзьям, на работу;

- беспокоить соседей;

- распространять порочащие должника листовки;

- делать надписи в подъезде должника, у его квартиры, на дверях;

- портить имущество (двери, припаркованное авто);

- угрожать, порой встречаются и случаи физического воздействия;

- давить психологически;

- приходить домой, на работу заемщика и пр.

Все вышеперечисленные меры незаконные. Если МФО проводит взыскание долгов таким образом, должнику обязательно нужно обращаться в полицию и писать жалобы в разные структуры.

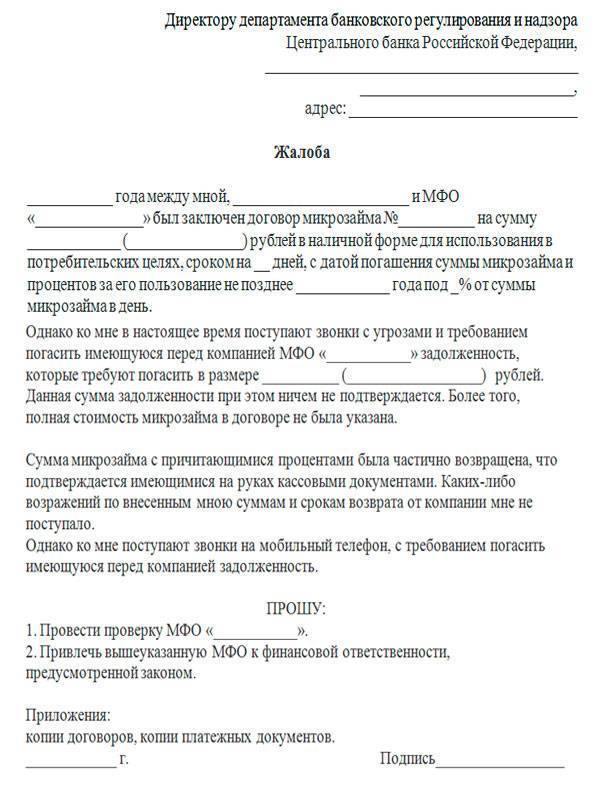

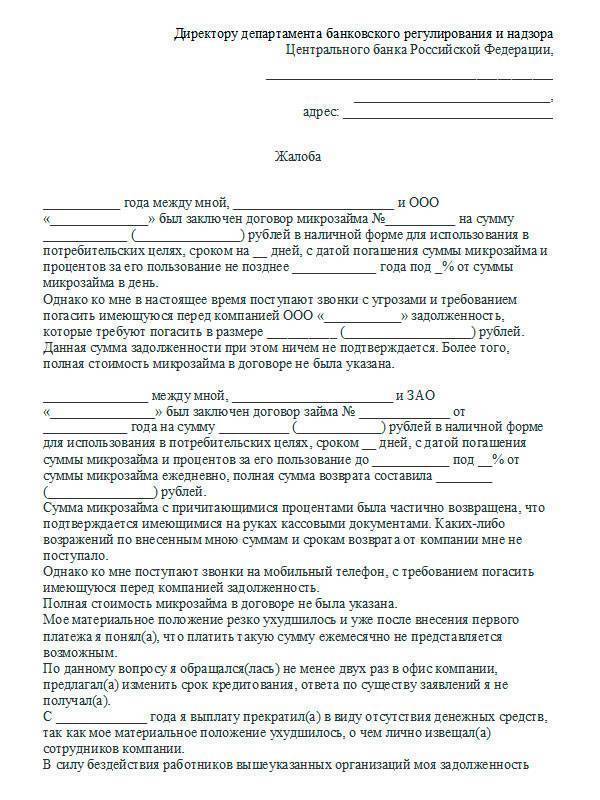

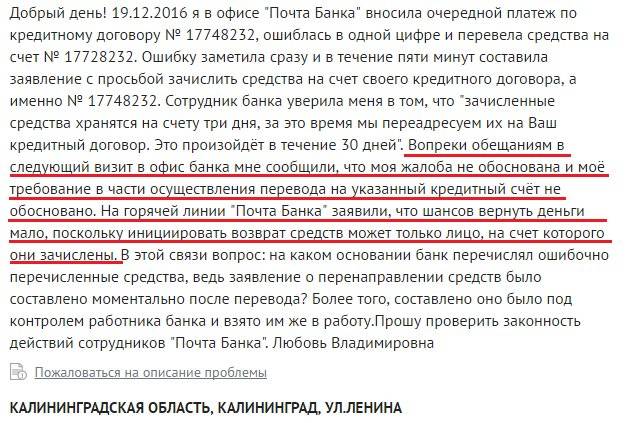

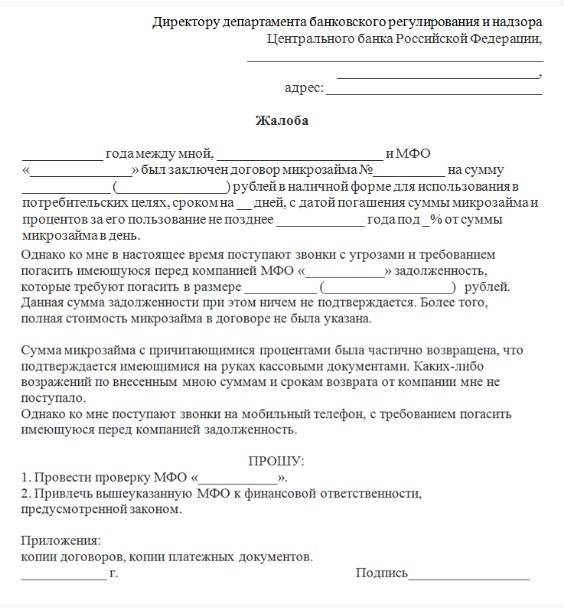

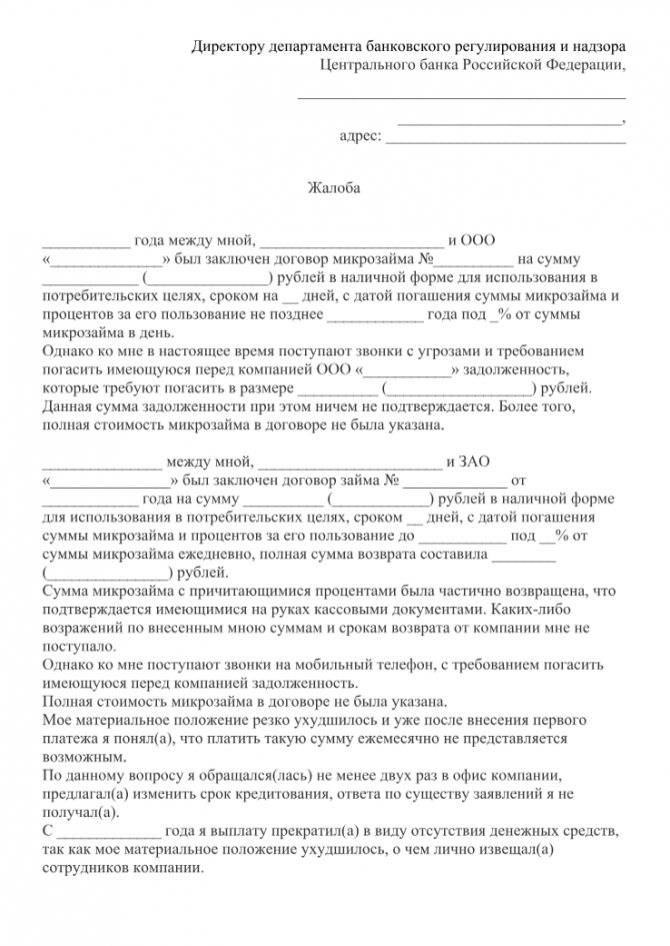

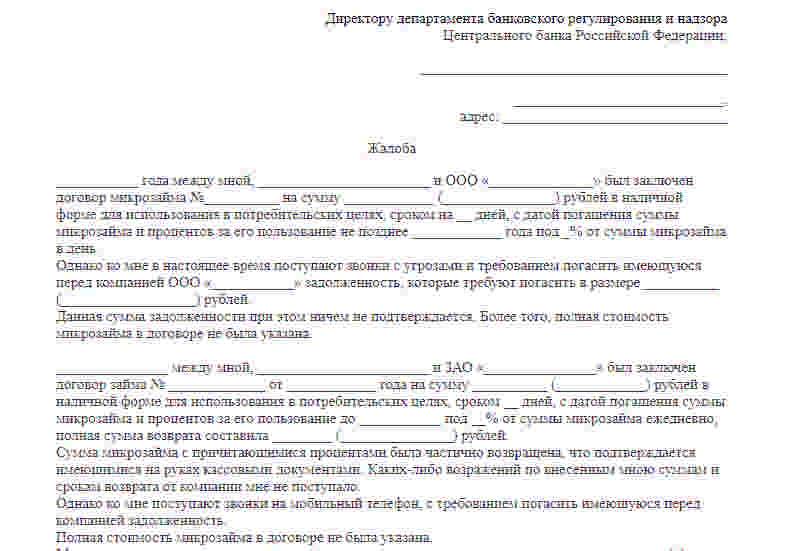

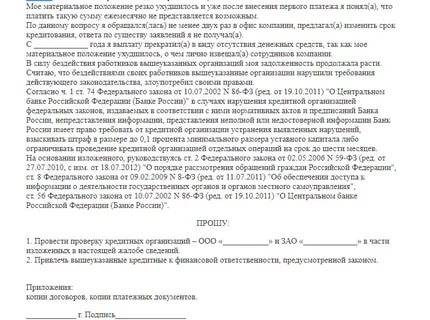

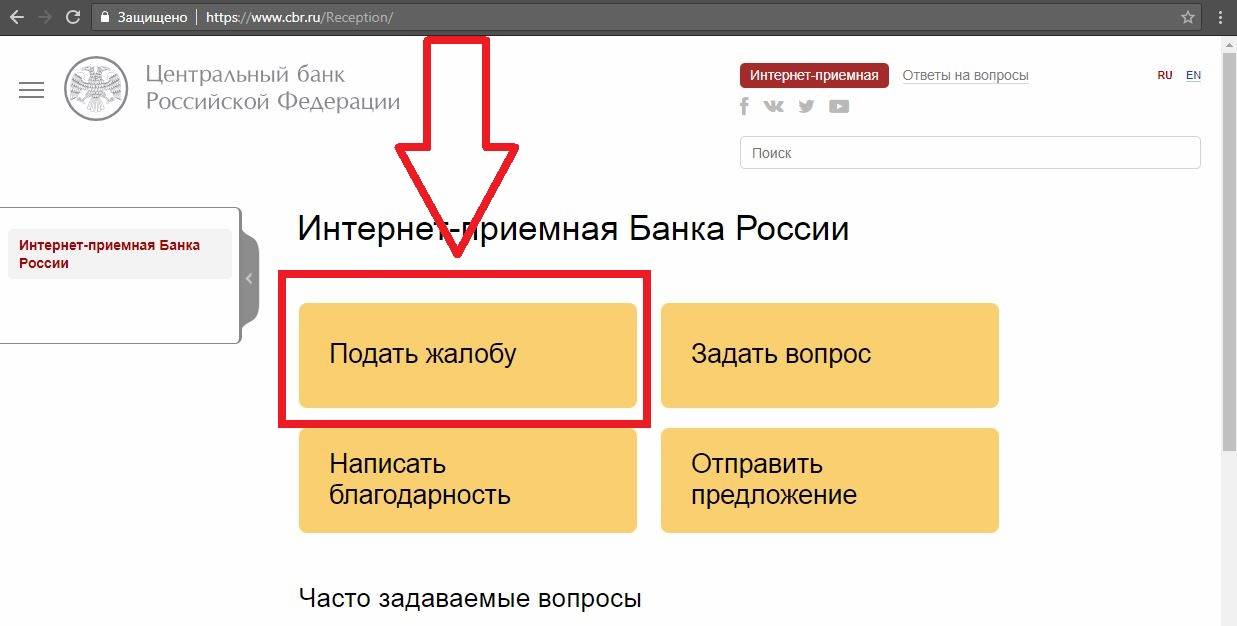

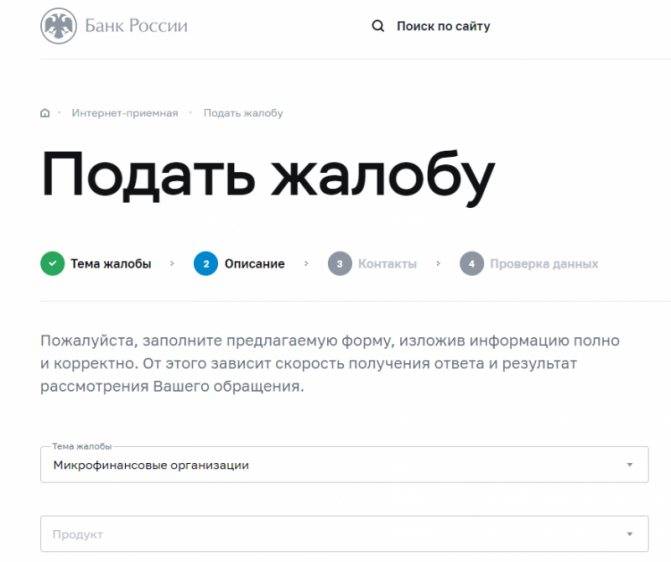

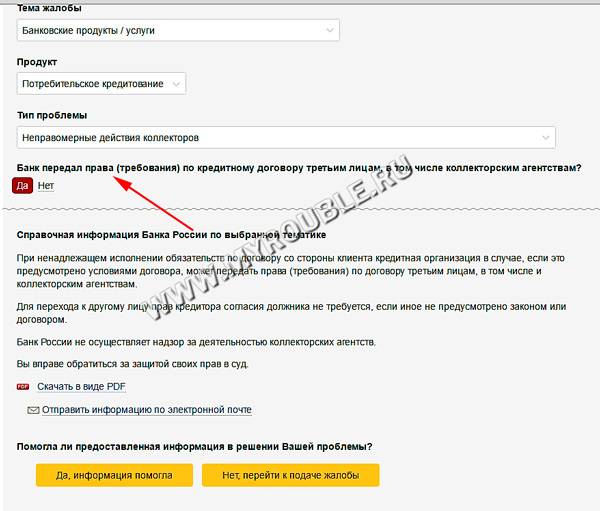

Как подать жалобу на МФО в Центробанк

Пожаловаться в Центробанк можно при непосредственном общении со специалистами или дистанционно. Опишем все доступные для граждан методы обжалования действий банков и некредитных организаций.

Написать жалобу в ЦБ РФ и передать её можно непосредственно специалисту в приёмной для граждан. Телефоны для записи:

- 8800-300-3000;

- 7495-771-9788.

Первый номер действует 24 часа в сутки, второй – с понедельника по пятницу включительно до 18.00.

Обращения также принимаются на факс по номеру: 7-495-621-64-65, а также по номеру 7-495-621-62-88. Чтобы проверить, доставлен ли факс, позвоните на номер 7-495-771-48-30.

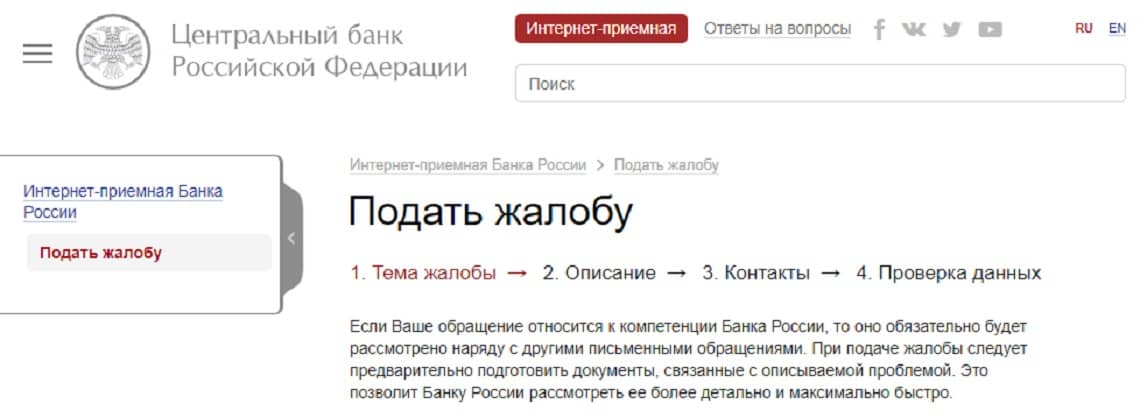

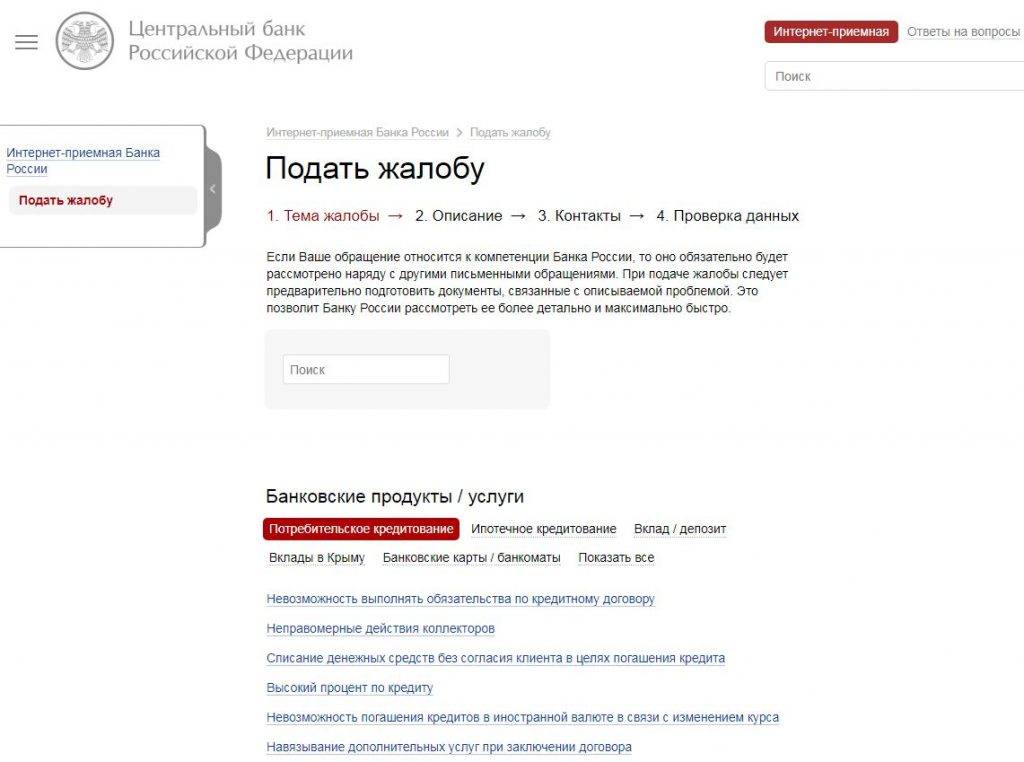

На официальном сайте вверху есть кнопка для перехода в интернет-приёмную. После перехода высвечивается кнопка с предложением начать заполнение формы. Необходимо выбрать суть обращения и заполнить ответы в электронной форме.

Проверяем внесённые данные и подтверждаем отправление обращения.

Не редки случаи, когда сотрудники МФО ведут себя неподобающим образом, а порой хитростью пытаются навязать заемщику свои условия оформления. Большинство граждан не знает, как поступать и какие предпринять действия, чтобы изменить ситуацию в свою пользу или восстановить справедливость. Одним из вариантов действий является подача жалобы на МФО в Центробанк и другие контролирующие органы.

Причин, по которым гражданин имеет право пожаловаться на финансовую организацию, много. Рассмотрим самые популярные из них:

- запрет на досрочное погашение задолженности;

- увеличение процентов по кредиту без оснований и согласия заемщика;

- некомпетентная работа сотрудников фирмы или службы поддержки;

- расхождение во мнениях по спорным вопросам;

- отказ в выдаче справки о полном погашении кредита;

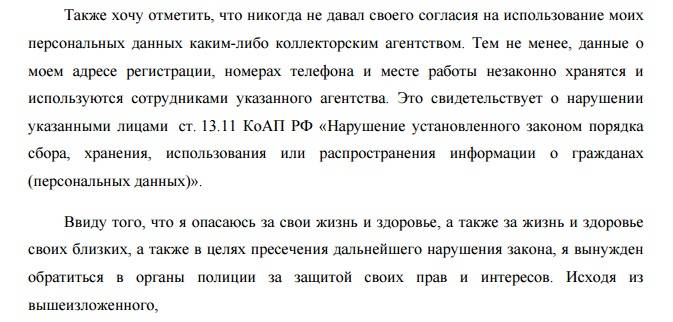

- передача персональных данных заемщика третьим лицам;

- появление несуществующих долгов;

- добавление платных услуг без ведома гражданина;

- угрозы со стороны сотрудников службы безопасности;

- звонки в ночное время и нарушение покоя граждан.

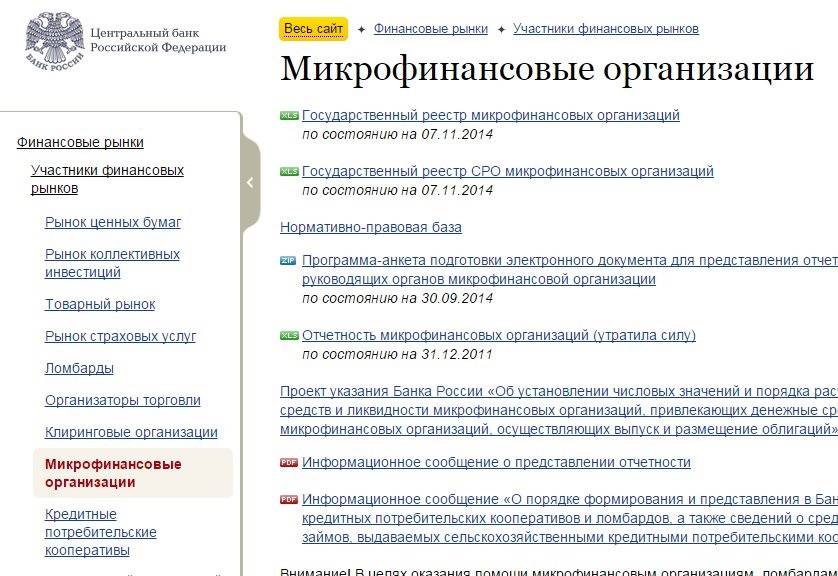

Компания должна быть внесена в государственный реестр и за ее деятельностью должен быть осуществлен надзор.

Хороший помощник в сложных ситуациях — это закон №353 «О потребительском кредитовании», датированный 1 июня 2014 года, закон №151 «О МФО» от 02.07.2010 и иные указы, регламентирующие деятельность предприятия, права и обязанности обеих сторон.

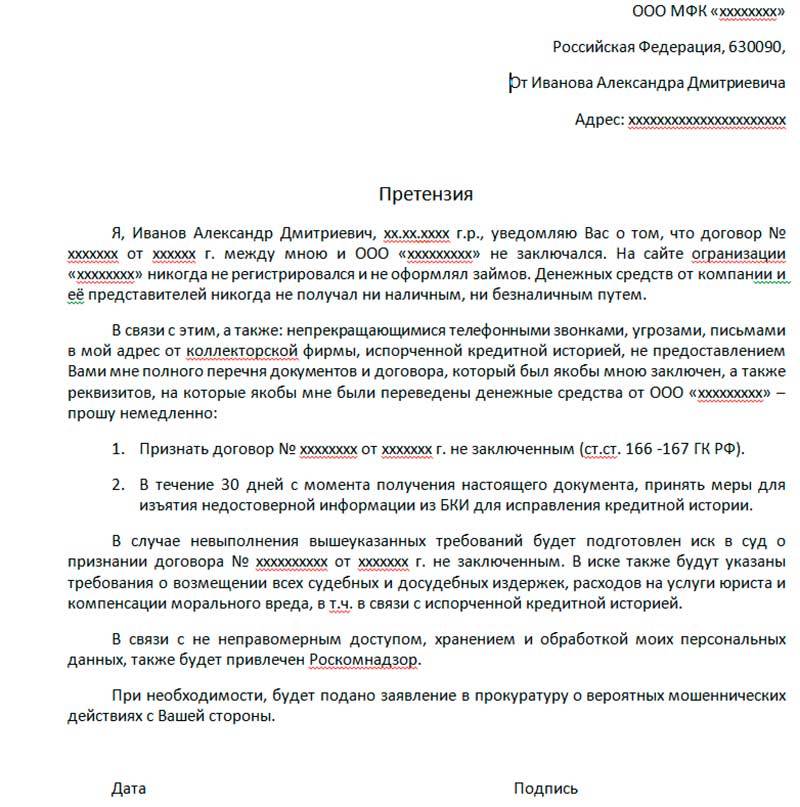

Для подачи жалобы должно быть основание. То есть доказательство того, что права гражданина были нарушены. В качестве обоснования претензии могут выступать:

- Документация.

- и аудио записи.

- Показания свидетелей.

Жалоба должна быть составлена грамотно и иметь доказательную базу.

Подавать жалобу будет бессмысленной тратой времени, если претензии гражданина необоснованны. Например, его беспокоят из банка с намерением напомнить о просроченном платеже.

Если это происходит ночью, то отстаивать свои интересы стоит, но, как правило, по ночам любят звонить коллекторы, которым перепродают просроченные кредиты. Эти люди к МФО уже никакого отношения не имеют.

В борьбе с ними лучше сразу обращаться в прокуратуру.

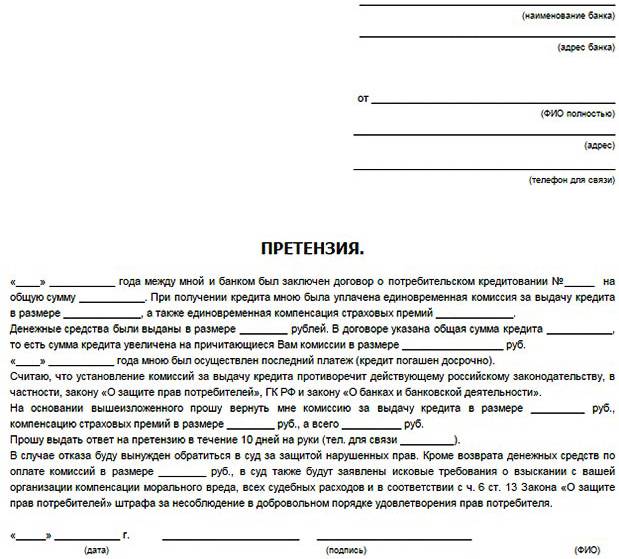

Решение возникшей проблемы возможно через подачу жалобы в Центробанк. Это делается посредством письменного заявления или отправки жалобы онлайн на сайте учреждения. Для этого необходимо:

- Составить письменное заявление.

- Приложить доказательную базу.

- Отправить запрос через интернет-приемную или заказным письмом по почте.

Жалоба в прокуратуру

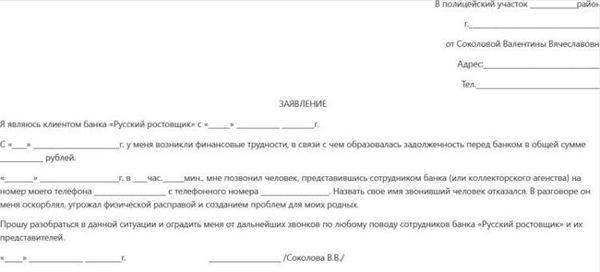

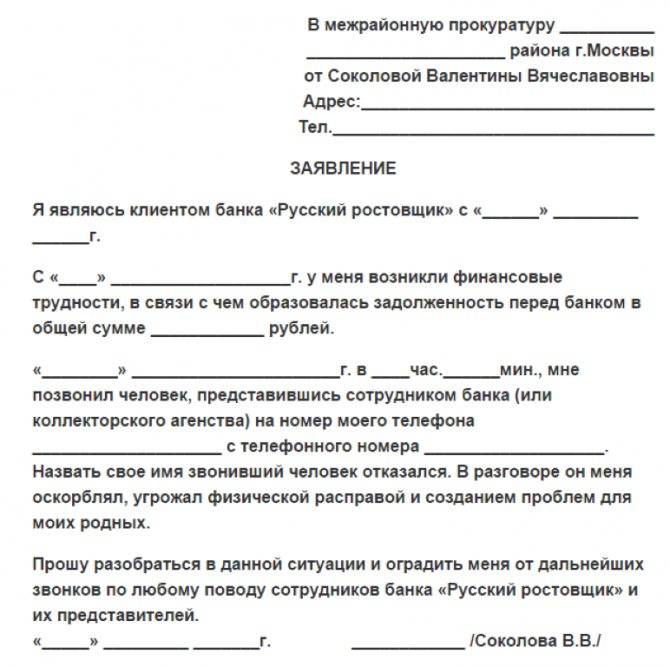

Обращение в прокуратуру актуально, если представители МФО или коллекторы угрожают должнику. На основании проверки представители госструктуры имеют право инициировать уголовное расследование.В прокуратуру можно обратиться следующими способами:

- через интернет-приемную;

- личным посещением;

- заказным письмом.

Инструкция по рассмотрению обращений госслужащими утверждена Приказом Генпрокуратуры № 45 от 30.01.2013. Если заявление требует проверки, то ответ на него будет направлен гражданину в течение 30 дней. В случае, когда обстоятельства дела ясны, на рассмотрение претензии уходит до 15 дней.

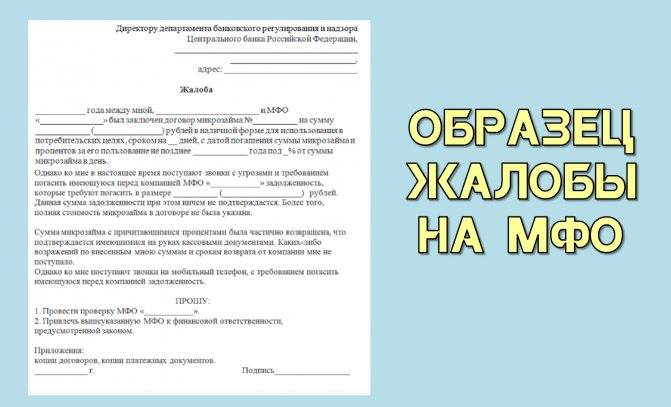

При оформлении жалобы необходимо указать свои данные и сведения об МФО. К претензии прикладываются документальные доказательства, в том числе аудиофайлы, видео, изображения и др.

Скачать образец жалобы на коллекторов МФО в прокуратуру

Кому еще пожаловаться?

Это не единственные варианты. Если потребитель брал кредит и попал в неприятную ситуацию по вине МКК, он может решить проблему долга с помощью:

- Роскомнадзора;

- прокурора;

- полиции.

Нужно использовать все возможности – отправлять жалобу в Роскомнадзор, опираться на прокурорские рычаги влияния, также можно обратиться в правоохранительные органы. Напишите письма в разные инстанции, но предварительно обязательно уведомьте о своем решении МКК.

Помните, что и компания может обратиться в службу приставов ФССП. МФО жалуются на нерадивых должников, и тем самым выражают со своей стороны претензию заемщику. Подают ли «микрозаймы» в суд? Запросто, если заемщик к тому располагает. Трезво оценивайте ситуацию и свои силы, но еще лучше не доводить дело до выхода за рамки заемщика и МКК.

Общие моменты

При оформлении денег, заемщик подписывает договор, согласно которому несет обязательства по выплате заемных денег в указанный срок.

Но многие относятся к этому несерьезно, поэтому и имеют проблемы в дальнейшем.

Как только МФО видит просрочки, сотрудник организации пытается связаться с должником, убедиться в том, что он в курсе даты платежа, и это просто ошибка.

Если такие действия оказываются безнадежными, МФО вправе продать долг или подать иск на должника для взыскания долга.

МФО выгодней продать подешевле такое обязательство, получить часть своих денег, и спокойно работать дальше.

Подобные организации бесцеремонно будут названивать в любое время суток, сторожить под подъездом, писать различные гадости на стенах недалеко от дома и угрожать о продаже Вашего имущества.

Однако все такие действия являются незаконными, и все это делается для подавления эмоционального состояния должника.

Другой способ взыскания долга для МФО является судебное разбирательство, но оно не так выгодно, т.к. суд может учесть большой процент.

Что нужно знать

Денежные средства выдаются заемщику на основании договора, согласно которому он обязан выплатить необходимую сумму в срок.

Также в договорах не всегда указывается срок, и это говорит о том, что срок возврата должен произойти в течение месяца после даты заключения.

В случае неимения договора на руках, кредитор должен иметь доказательства того, что процесс передачи денег был совершен.

По опыту, заемщик перестает платить по таким причинам:

- Увольнение, сокращение с работы или уменьшение среднемесячного дохода.

- Когда заемщик успел взять деньги у нескольких кредиторов.

- По причине болезни заемщика.

- Переоцененные собственные возможности при взятии займа.

- Умышленное мошенничество и нежелание вернуть заемные средства, а также заем денег под давлением третьих лиц.

- Непонимание или отказ в выполнении условий, указанных в договоре по причине несогласия с кредитором в возложенных обязательствах.

Ответственность заемщика

Все споры, которые возникают при решении проблемных ситуаций по оплате долгов регулируются гражданским кодексом.

В случае гражданской ответственности, кредитор при обнаружении неуплаты долга прибегает к устным беседам, просьбам, услугам коллекторов, и может обращаться в суд с требованием вернуть долг.

Привлечение к уголовной ответственности имеет немного другие действия развития событий, когда суд признает мошеннические действия, и вправе написать заявление в полицию, и указать состав преступления.

Такое возможно согласно 2 статьям:

| УК РФ 159.1 | Которая раскрывает сущность мошенничества в кредитной сфере |

| УК РФ 177 | О злостной и намеренной неуплате долгов со стороны заемщика |

Но такие случаи бывают крайне редко в микрозаймах, т.к. сумма долга при обвинении должна быть более 1,5 млн. рублей, а уйти от обвинений по 177 статье можно, если заемщик согласен выплачивать долг.

Поэтому при разбирательстве в суде необходимо показать свое желание и попросить уже у суда пересчитать сумму долга на меньшие платежи, увеличив срок или др.

Законодательная база

Из данного закона, МФО имеет право и обязуется:

| Запрашивать нужные документы | И получать информацию у заемщика при совершении проверки и оформлении сделки |

| Может отказать в получении займа | — |

| Предоставлять необходимую информацию заемщику перед заключение сделки | Проговаривать условия и суммы процентов, штрафов, пеней |

| Обязательным условием является наличие лицензии | И размещение общих правил пользования займами в общем доступе на видном месте |

| Соблюдать конфиденциальность | При получении личной информации от заемщика |

В свою очередь, МФО не может:

- Выдавать деньги в иностранной валюте.

- Выдавать деньги, если заемщик уже имеет долг в размере более 3 млн. рублей.

- Изменять процентные ставки и условия займа без уведомления заемщика.

- Начислять проценты по договору, который имеет срок не более года, кроме штрафов и пеней, в случае, если сумма превысит трехкратную сумму долга.

Заемщик также имеет права и обязанности:

| Распоряжаться взятыми деньгами на свое усмотрение | В случае, если займ был нецелевым |

| Представлять все необходимые документы | На проверку |

Такое действие тянет за собой ответственность в виде штрафа, удержания заработной платы, отработки на исправительных работах или арест до 4 месяцев или лишение свободы до 2 лет.

Примеры ситуаций, когда не стоит жаловаться на МФО

Не в каждом случае жалоба на МФО может быть рассмотрена в пользу заявителя. Можно привести несколько ситуаций, при которых нет смысла обращаться за помощью в вышестоящие инстанции:

- Кредитор взыскал комиссию, которая была предусмотрена в условиях договора, однако заемщик не заметил этот пункт по своей невнимательности. В этом случае с точки зрения закона в действиях МФО нет нарушения. Виноват только заемщик, так как он подписал договор, детально не ознакомившись с условиями.

- Причиной жалобы является обращение МФО за помощью к коллектору – по закону кредитор имеет право привлечь к процессу взыскания просроченной задолженности третьих лиц.

- За просрочку займа начислен штраф – это также законная мера, которую вправе применять МФО по отношению к недобросовестным заемщикам.

- Иные ситуации, когда по закону действия кредитора не являются нарушением.

Заключение

Существует 5 способов пожаловаться на МФО. Если нарушены права заёмщика как потребителя, есть смысл обращаться в Роспотребнадзор. Если МФО нарушает закон о своей деятельности, подавайте жалобу в Центробанк или саморегулируемую организацию. Прокуратура контролирует соблюдение законов, прав и свобод человека. Сюда стоит жаловаться, если сотрудники МФО угрожают или другим способом нарушают ваши конституционные права. Финансовый омбудсмен занимается урегулированием споров в досудебном порядке.

Чтобы не пришлось жаловаться на МФО, рекомендуем тщательно выбирать кредитора. Во-первых, найдите его в официальном реестре ЦБ. Во-вторых, посмотрите отзывы реальных заёмщиков. Также рекомендуем заглянуть в рейтинг МФО. Также внимательно читайте условия договора.

Заключение

Экспертное мнение

Если ваш банк или микрофинансовая организация донимает вас назойливыми звонками и СМС, то лучший способ избавиться от них – это обратиться непосредственно в организацию и потребовать удалить ваш телефонный номер из рекламной рассылки. Это можно сделать лично в отделении, по телефону, на сайте или по почте. Телефон контактного центра всегда указан в договоре, почтовый адрес можно уточнить на сайте организации. Не лишним будет продублировать ваше обращение несколькими способами.

В обращении смело ссылайтесь на Федеральный закон «О рекламе» от 13 марта 2006 года. Согласно нему, любое распространение рекламы с помощью телефона разрешается только при согласии клиента. Если сотрудник контактного центра станет указывать на ваше согласие на обработку персональных данных, смело ссылайтесь на Федеральный закон «О персональных данных» от 30 января 2007 года, который позволяет только обрабатывать ваши данные, но не использовать их в целях рекламы.

Если же вас донимает по телефону чужой банк или МФО, которые достали ваш телефонный номер незаконным способом, то потребуйте, чтобы звонящий представился и объяснил, откуда у него ваш номер телефона. Обычно это охлаждает энтузиазм звонящего. Бывает, что вам звонит не живой человек, а робот. Но и в этом случае не стоит сразу бросать трубку. Узнайте, от имени какой организации вам звонят. Обычно рекламное предложение сопровождается указанием телефона или сайта организации. Обращайтесь по этим контактам и требуйте объяснений.

Вы можете столкнуться с недобросовестной или вовсе мошеннической организацией, для которой ваши угрозы – это пустой звук. В этих случаях нужно блокировать номера телефонов, с которых вам звонят, внося их в черный список на своем телефоне. Кроме этого, можно установить на своем смартфоне одну программу для блокировки нежелательных звонков и сообщений. Такие программы для любой операционной системы легко найти по запросу «программа блокировки звонков и смс» в Яндексе или Гугле.

Рекламу, приходящую на электронную почту, отмечайте как спам. Если есть возможность, откажитесь от рассылки. У добросовестных рекламодателей в конце письма также должна быть опция «Отказаться от рассылки».

Часто звонок застает человека врасплох, и он сгоряча может сообщить свои данные и даже PIN-код своей карты. Не спешите общаться со звонящим, даже если он утверждает, что ваши деньги в опасности и нужно немедленно сообщить данные карты для блокировки. Именно так и поступают мошенники. Возьмите паузу и попросите перезвонить, а затем сразу же свяжитесь со своим банком, чтобы выяснить, был ли звонок действительно оттуда.

Вы должны понимать, что закон на вашей стороне и если все вышеперечисленные способы не помогают, то вы имеете право обратится в Роспотребнадзор, полицию, прокуратуру и суд.

Александр Кожемякин

РБК, Коммерсантъ, Известия

Если вы столкнулись с телефонной рекламой, то старайтесь бороться с ней грамотными и законными методами. Такие действия помогут вам не только избавиться от навязчивых звонков, но и сохранить свое лицо перед компанией. Если вы сможете определить телефонного мошенника, то сохраните деньги и личные данные. А решение вопроса с коллекторами, которые ищут чужой долг, сохранит ваши нервы и избавит от лишних обвинений.

Напоследок напомним вам два основных правила, которые помогут вам избежать ненужных звонков и рассылок. Не оставляйте свой номер телефона и адрес электронной почты в подозрительных местах и на подозрительных сайтах – так он не попадет к посторонним людям. Всегда изучайте условия обработки персональных данных, когда даете согласие на нее.

Справиться с навязчиывми сообщениями от банков и МФК можно, не прибегая к нежелательным методам. Все зависит от того, какие это сообщения:

- Если вам звонят с предложением оформить кредит или займ – напишите заявление об удалении из базы обзвона

- Если присылают рекламные SMS или электронные письма – отключите рассылку в личном кабинете или также напишите заявление

- Если звонят коллекторы и требуют вернуть чужой долг – обратитесь в компанию, которая выдала заем, и разъясните ситуацию

- Если звонки и собщения не прекращаются – обратитесь в ФАС, Роскомнадзор или Центробанк

Будьте внимательны, когда оставляте свои контактные данные на подозрительных сайтах. Оттуда они могут легко попасть в базы обзвона.