Требования к заемщику

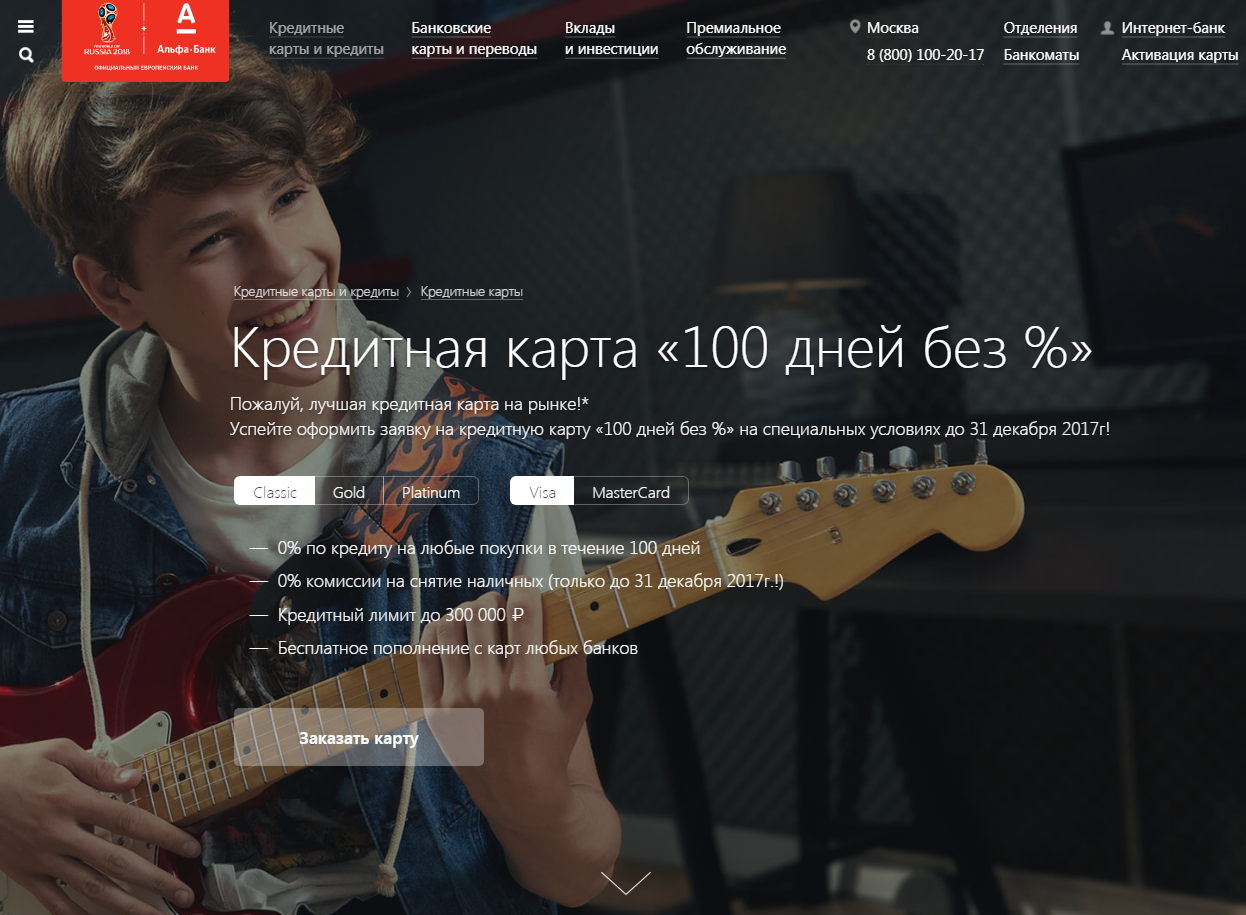

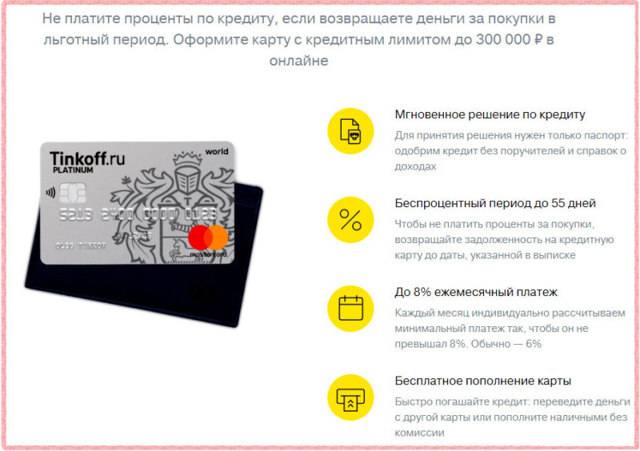

Кредитная карта «100 дней без %».

Кредитная карта «100 дней без %».

Оформить кредитку может практически любой гражданин России, для этого необходимо соответствовать данным требованиям:

- Быть дееспособным.

- Иметь возраст от 21 до 65 лет.

- Документ, который необходимо предоставить — это паспорт, подтверждающий гражданство РФ.

- Большинство банков требуют еще один документ, подтверждающий личность.

- Также проверяется кредитная история.

Как правило, подтверждение платежеспособности банк не требует, наличие соответствующих справок улучшит условия кредитования: длительность беспроцентного периода фиксирована, а кредитный лимит и ставку могут изменить.

Хотите пройти тест и узнать, какое конкретное онлайн-казино подходит

именно вам?

Желаете регулярно получать информацию о свежих бонусах от клубов?

Стремитесь постоянно быть в курсе событий игрового мира?

Подписывайтесь на наш чат-бот @Azartix_bot в Telegram!

ПОДПИСАТЬСЯ

Чем кредитная карта «100 дней без %» лучше других

Кредитка Альфа-Банка давно существует на рынке и успешно обходит некоторых конкурентов. Успех заключается в сравнительно длительном льготном периоде (100 дней), размере кредита, предоставляемого на карту, — 500000 руб. или меньше. Плата за обслуживание равна 0 руб. и выше. Снимая до 50000 руб. в месяц, вам не нужно будет платить комиссию. За выпуск кредитной карты также не применяется комиссия.

Ставка начинается с 9,9% годовых. Заказать пластик с наличием льготного периода предлагается по онлайн-заявке без справки о доходах. Но предъявив ее, вы улучшите условия кредитования. Каждый месяц необходимо вносить 3-10% от суммы общего долга. Получить «100 дней без процентов» могут особы, имеющие:

- общегражданский паспорт и второй документ, к примеру, водительское удостоверение;

- возраст старше 19 лет;

- работу и доход от 5 тыс. руб. (от 9 тыс. руб. должны зарабатывать жители столицы);

- постоянную регистрацию в регионе, где есть одно из отделений заимодателя;

- телефон (личный и рабочий).

Как любой другой банковский продукт кредитная карта с льготным периодом для ее потребителя имеет свои плюсы и минусы.

Плюсы кредитной карты с льготным периодом:

- клиент имеет возможность какое-то время пользоваться беспроцентным кредитом;

- у клиента имеется возможность брать у банка кредит несколько раз;

- клиент постоянно имеет возможность получить данный кредит очень просто, без сбора документов и посещения банка.

Пользуясь плюсами данной карты ее владельцы не должны забывать то, что если он до окончания льготного срока погасил только часть долга, то ему проценты банк будет начислять не только на остаток, но и на всю сумму кредита.

Недостатки кредитной карты с льготным периодом:

- иногда фактический срок льготного периода для ее клиента может оказаться короче, чем он предлагался банком вначале;

- клиент оплачивает высокие проценты за обналичивание денег в банкомате;

- часто банки, за обслуживание кредитной карты с льготным периодом, с клиента снимают более высокую годовую оплату по сравнению с обычной картой.

Клиент, прежде чем заключить с банком договор на получение кредитной карты с льготным периодом, должен изучить все мелочи данного договора, чтобы исключить для себя те «подводные камни», которые его будут ожидать после приобретения данного банковского продукта.

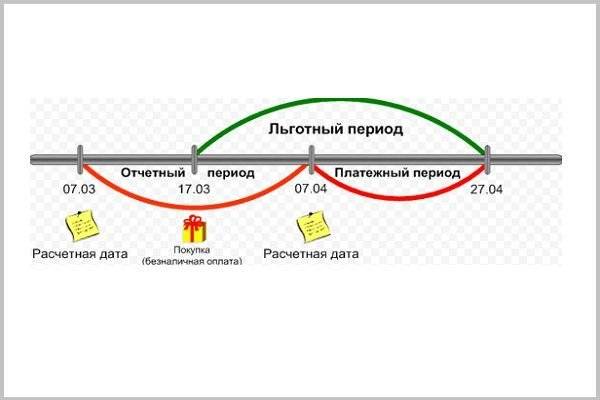

Для данного банковского продукта у всех банков существует общая схема расчета так называемого льготного периода, которая выглядит следующим образом. С момента получения в банке подобной кредитной карты или с момента ее активации – если получили ее по почте или от курьера — для Вас обычно начинается отчет расчетного периода, хотя некоторые банки отсчет времени начинают с момента совершения Вами первой операции по карте.

Затем для Вас начинается платежный период. Это время, в течение которого вам предоставляется возможность полностью возместить потраченные деньги

Вы должны обратить особое внимание на то, что вы должны погасить всю сумму задолженности иначе банк начислит вам проценты за пользование выданных вам банком денежных средств. Продолжительность платежного периода обычно составляет 20-30 дней — в результате в сумме (с расчетным периодом-30 дней) вы и получите «обещанный» вам банком период беспроцентного пользования его кредитными деньгами 50, 60 и т.д

дней.

В том случае, если Вы своевременно не смогли полностью вернуть на карту все израсходованные деньги, то банк на данную сумму, которую Вы потратили в течение расчетного времени начислит вам проценты. По окончанию платежного времени вы должны будите заплатить минимальный платеж (который в банках обычно составляет 5-10% от суммы задолженности на конец месяца) и проценты, начисленные за использование кредитных денежных средств.

В момент окончания первого расчетного периода (30 дней – календарный месяц), начинается отсчет следующего расчетного периода. При этом Вы должны помнить, что это происходит в то же время, когда начинается первый платежный период. Таким образом, у Вас одновременно по карте будут действовать и платежный период по долгам предыдущего расчетного (льготного) периода, и новый расчетный период.

Очень популярен сегодня среди потребителей такой банковский продукт как кредитная карта 100 дней без процентов, позволяющая бесплатно использовать заемные средства более 3 месяцев. Для того чтобы узнать, как работает кредитка, познакомимся с ней поближе. Суть карты состоит в беспроцентном использовании кредитных денег, при соблюдении условия их возврата в течение 100 дней.

Как взять Беспроцентный кредит – Способы

Способов взять беспроцентный кредит есть несколько. Что касается глобального – автокредитов в автосалонах и покупки ипотечного жилья мы рассмотрим далее в статье более подробно. А сейчас приведем примеры вариантов получения беспроцентных ссуд на более мелкие нужды.

Беспроцентный кредит с помощью двух кредитных карточек. Если вам нужно достаточно крупная сумма, то можно заказать две кредитки в разных банковских учреждения. Если такой возможности нет, то можно использовать и одним кредитором, но тогда второй пластик лучше оформлять на другого члена вашей семьи. Кредитный лимит и первой и второй карточки должен быть одинаковым. Итак, как работает эта схема:

- Потратьте весь лимит овердрафта с кредитки №1, но так чтобы не пришлось обналичивать с нее деньги. Карту №2 пока не трогайте.

- В начале следующего месяца закройте кредитную задолженность по кредитке №1 путем перевода денег с карты №2. Для этого лучше всего воспользоваться интернет-банкингом. Только помните, что с кредитки №2 тоже обналичивать деньги нельзя.

- Каждый месяц повторяйте эту операцию. Только в следующий раз уже нужно будет с карты №1 перечислить деньги на кредитку №2. В итоге вам придется потратиться только на сам перевод, а проценты начисляться не будут.

- Когда нужно будет окончательно закрыть долг – потихоньку снижайте размер долга, пока лимит полностью не погасится.

Кредит с льготным периодом. Как правило, длится он 55 дней, а потом банк должен начать начислять проценты. То есть если он получен 1 апреля, то до 25 мая проценты начисляться не будут. С помощью этой схемы можно постоянно пользоваться льготным периодом, но сумма потраченных кредитных денег не должна превышать ваш среднемесячный заработок. Причем тратить деньги можно только онлайн, так как при снятии в банкомате льготный период аннулируется. Работает эта схема так:

- С 1 апреля по 30 совершайте нужные вам покупки с помощью кредитки.

- В начале следующего месяца после получения зарплаты погасите весь потраченный лимит.

- После этого сразу начните его использовать вновь.

Займ у работодателя. Направьте запрос своему руководителю предприятия с указанием необходимой суммы и окончательного срока ее возврата. Ответственным работникам как правило отказывают редко, особенно если это крупная компания или корпорация. В этом случае между работником и работодателем составляется договор. В этом случае беспроцентный кредит может достигать и 3 месяцев.

Беспроцентная ссуда в микрофинансовом учреждении. Некоторые МФО для привлечения новых клиентов создали программы, по которым новичкам выдаются деньги в долг без начисления процентов. Но для тех, кто повторно обращается за займом в эту организацию, такая программа обычно уже недоступна. Только нужно учитывать, что суммы и сроки возврата денег в этом случае очень малы и чаще всего не превышают 30 дней.

Товарная рассрочка в магазине. Например, Эльдорадо предлагает беспроцентный кредит на покупку бытовой техники. Есть еще и другие торговые точки, реализующие мебель, компьютерную технику, стройматериалы и т.д.

Беспроцентный кредит между двумя физическими лицами. В интернете есть целые онлайн-площадки, где одни люди предлагают другим деньги в долг. Так как взимать проценты имеют право только аккредитованные организации, то этот вариант полностью законен. При передаче денег обязательно составляется расписка.

Кредитная карта с льготным периодом и кэшбэком

Опция cash back – это настоящий бум у современных заемщиков. Иногда именно наличие или отсутствие этой опции становится решающим фактором в ходе сравнения двух равнозначных кредитных карт.

Напомним нашим читателям о том, что кэшбэк позволяет возвращать часть денег за совершенные вами покупки. Возврат может производиться как обычными деньгами, так и бонусами, и этими бонусами вы затем компенсируете ранее совершенные покупки, либо обмениваете на скидку в будущем.

Важно понимать, что начисление производится не за все операции, совершенные вами, а только за оплату товаров или услуг в безналичной форме. Если вы будете снимать наличные, отправлять деньги друзьям и близким, оплачивать кредиты, штрафы и т.д., то за это вознаграждения не будет

Кредитные карты с кэшбэком →

Вот наиболее популярные банки, которые смогут предложить вам стоящее вознаграждение:

- Газпромбанк — до 10%;

- Банк Интеза — до 10%;

- Банк Зенит — до 10%;

- Азиатско-Тихоокеанский Банк — до 10%;

- Уральский Банк Реконструкции и Развития — до 10%;

- Ситибанк — до 10%;

- Санкт-Петербург — до 10%;

- МТС Банк — до 8%;

- ОТП Банк — до 8%;

- Тинькофф Банк — до 7%;

- Русский Стандарт — до 5%.

Чтобы получить максимальный возврат, обязательно поинтересуйтесь у представителя выбранного вами банка, с какими компаниями он сотрудничает. Как правило, при совершении покупок в магазинах-партнерах, будет действовать повышенный возврат.

Где можно оформить карту

Львиная доля клиентов финансовых организаций отдает предпочтение кредиткам или прочим видам ссуд, а не обычным деньгам. Дело в том, что подобные предложения укомплектованы не только опцией возврата средств, но и имеют grace-период, в течение которого позволено пользоваться картой без каких-либо ограничений. Что представляет собой данная опция, и как ее грамотно обратить в свою пользу, чтобы не платить деньги банковской организации? Есть ли распространение этих плюсов на снятие наличных средств? Стоит детально и последовательно изучить ответы на все эти вопросы.

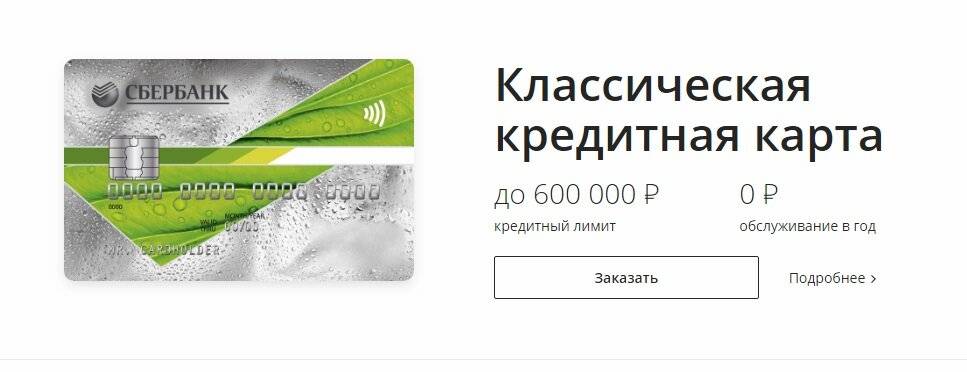

Предложение от Сбербанка

Предложение от Сбербанка

Чтобы разобраться в проблематике задачи детально и раскрыть основные ответы, необходимо принять к сведению итоги исследований и комментарии, данные со стороны экспертов. Абсолютно любая ссуда подразумевает обязательную выплату процентов за пользование ею и имеет несколько ограниченный срок. Начисление процентных величин происходит и выступает в качестве платы за пользование деньгами.

Что касается кредиток, то они – приятное исключение из общего правила. Дело в том, что по ним происходит возобновление кредитной линии, а также клиент имеет возможность избежать необходимости уплаты процентов финансовой организации при выполнении определенного набора условий. Данная опция как раз и получила название льготного периода. Ее суть заключается в следующем аспекте: если вы активно используете карту и своевременно погашаете все средства по ней, то процентное начисление не осуществляется.

Величина, в течение которой длится льготный период, находится в непосредственной зависимости от нескольких факторов, включая тип выбранной организации, но в среднем равняется 50-60 дней

Как показывают итоги многочисленных исследований, в процессе выбора того или иного банковского продукта пользователи традиционно обращают внимание на факт присутствия и размерный показатель этого льготного временного интервала, происходит это в 65% ситуаций

Что же такого есть в этой карточке, что ее так любят люди во всем мире? Она может стать востребованной и актуальной во многих ситуациях, когда вам срочно понадобились деньги. Вместо того чтобы длительно ожидать следующей заработной платы или, еще хуже, одалживать деньги у друзей и родственников, вы всегда можете воспользоваться своей карточкой, на которой лежит определенная сумма средств.

Кредитными картами выгоднее расплачиваться за покупки

Кредитными картами выгоднее расплачиваться за покупки

Самые лучшие карты от российских банков

В разнообразии банковских продуктов, предлагаемых в настоящее время, запутаться можно достаточно легко, особенно новичку. Поэтому следует изучить основные карты в данной статье, чтобы сделать рациональный и правильный выбор. Вот основные кредитные карты с беспроцентным периодом:

- Банк ЮНИКРЕДИТ предлагает своим клиентам уникальный сервис, собирающий в себе несколько актуальных и выгодных предложений. Средняя продолжительность grace временного интервала составляет 55 дней.

- ОТП банк – еще одна организация, отличающаяся выгодными условиями по разным направлениям. Здесь предлагается льготный период в 51 день. Аналогичные условия может предложить организация «Русский стандарт».

- У Райффайзенбанк тоже имеется выгодное предложение, предполагающее до 50 дней льготного пользования продуктом.

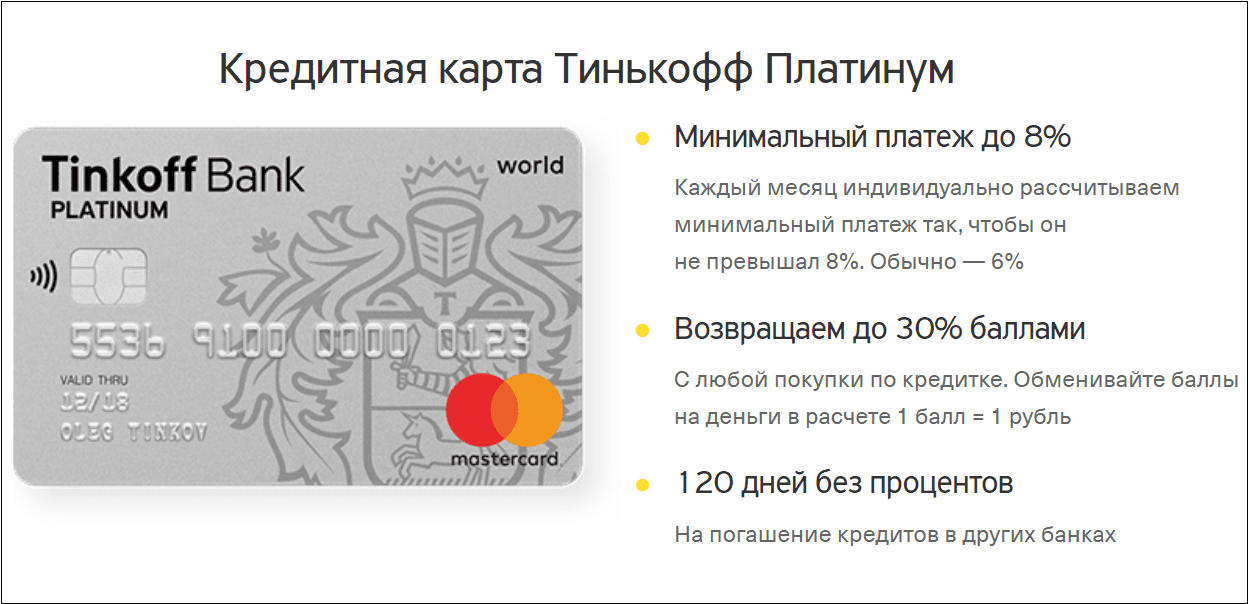

- Аналогичное время беспроцентной эксплуатации пластика предлагает Промсвязьбанк, ВТБ24, Сбербанк, Тинькофф.

Несмотря на такие яркие и зазывающие предложения, продолжительность льготного периода – это далеко не все, что имеет важность. Порой более короткое время льготного пользования может оказаться выгоднее, нежели длительный временной интервал

Как бесплатно пользоваться деньгами

Банком может быть выдан беспроцентный кредит, но на особых условиях. «Беспроцентный кредит» для держателей кредитных карт – это льготный период кредитования или грейс-период.

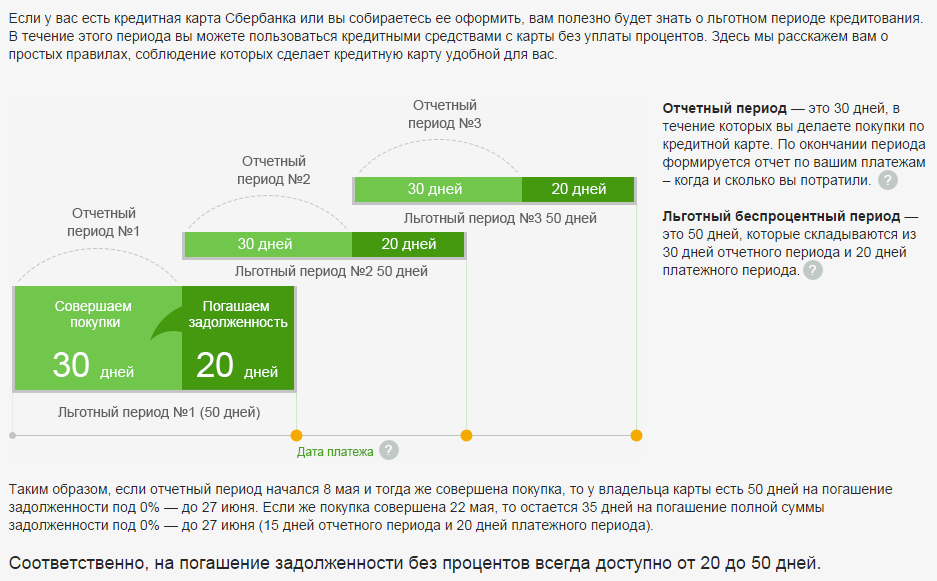

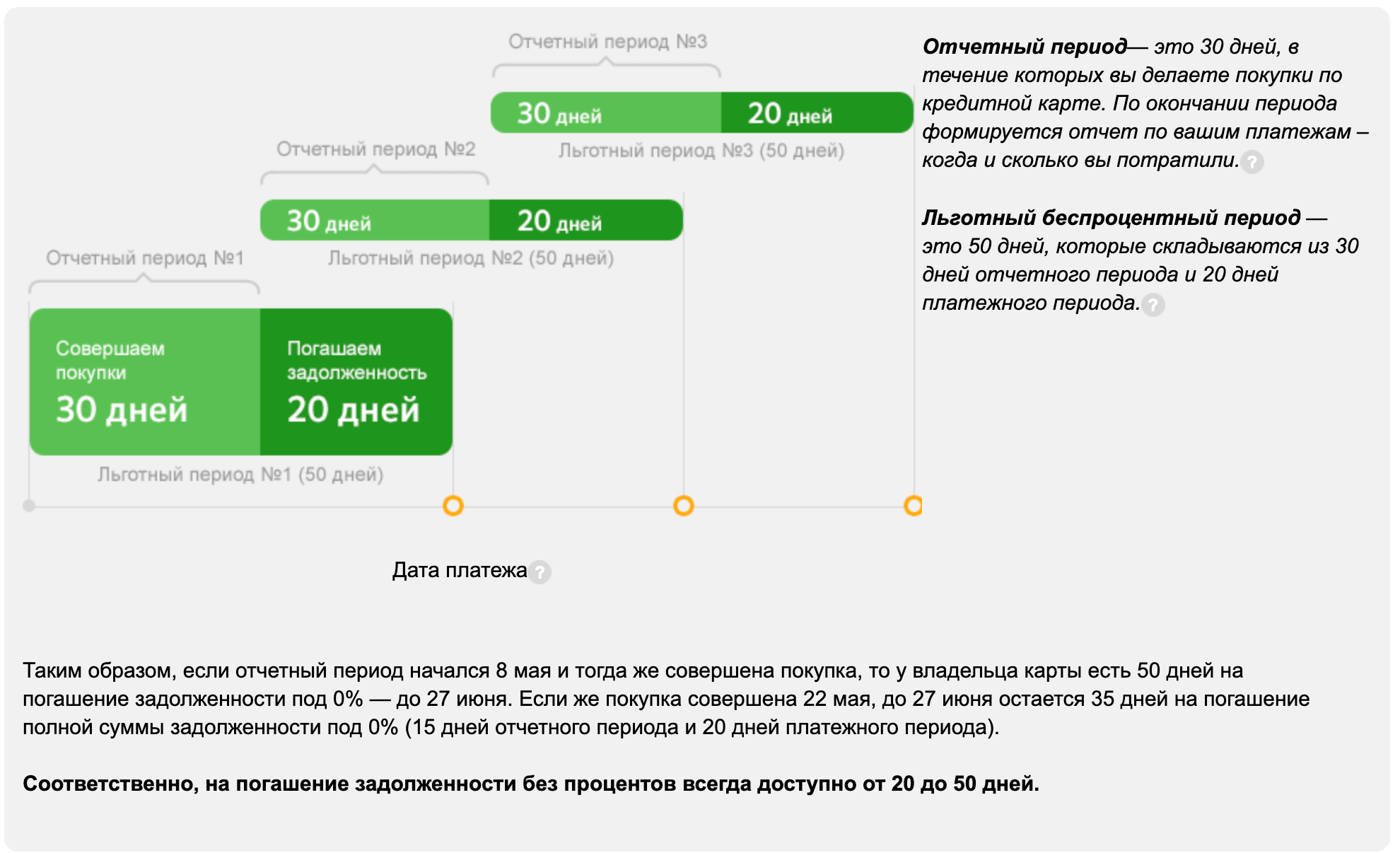

В данном случае самое главное, на что держателю карты следует обратить внимание, это расчёт льготного периода. Обычно он составляет 50 дней и зависит от даты выписки и даты совершения покупки

Таким образом, для каждого клиента он индивидуален. Например, держатель кредитной карты получил выписку 30 числа, следующая выписка будет сформирована через 30 дней. Эти 30 дней входят в льготный период. На покупки, совершенные в течение этого расчетного периода, распространяются условия беспроцентного кредитования. Проценты не начисляются в течение этих 30 дней между выписками и еще 20 днями после получения следующей выписки.

Законодательство РФ не запрещает банкам вводить льготные периоды кредитования. Данная опция наоборот стимулирует конкуренцию на рынке финансовых услуг и позволяет сделать кредитные карты безопасным и удобным средством для безналичной оплаты покупок и услуг.

Как правильно пользоваться льготным периодом по кредитной карте

Казалось бы, все просто: дали тебе 50 дней без процентов, можно совершать любые расходные операции и не беспокоиться о платежах, погашать долг можно почти через 2 месяца. Но не все так просто. Давайте разберем несколько основных моментов:

Отсчет льготного периода

Он ведется не от числа покупки, а от отчетной даты из вашего кредитного договора. Такая процедура, например, действует в Сбербанке. Допустим, по вашей кредитке идет отчетная дата 1-е число, а совершили вы покупку 5-го числа. Тогда у вас будет льготный период не 50 дней, а 45.

Обратите внимание, что у всех банков на сайтах, в рекламной информации, в договоре так и прописано – льготный период до… и дальше идет значение. То есть указывают максимальный срок, в течение которого процентов не будет, а не фиксированный

Он может быть и меньше.

Пока идет льготный период, можно не платить

Это совсем не так. Если у вас появилась кредитная задолженность, вы обязаны ежемесячно вносить хотя бы минимальный платеж. Как правило, он составляет 5-10% от размера долга, значение у всех банков разное, надо смотреть в договоре.

То есть даже если у вас сейчас действует грейс-период, вы обязаны погашать имеющийся долг. Как только льготный срок закончится, к этим платежам также будут приплюсовываться начисленные проценты.

Льготный период действует на все

Такое утверждение тоже является неверным. У каждого банка действует своя собственная политика, и действительно есть банки, которые разрешают, и платить за покупки, и снимать наличные без начисления %.

Но в подавляющем большинстве банков беспроцентный срок распространяется только на безналичную оплату товаров и услуг в розничных и интернет магазинах. И если вы снимете наличные, сделаете денежный перевод – то вам сразу будут начислять %, да еще и комиссию возьмут.

Как видите, использование льготного периода действительно может быть выгодным, если подойти к этому с умом. Надо внимательно читать тарифы банка и условия по вашей кредитной карте, чтобы ненароком не совершить операцию, которая будет сопровождаться начислением процентов ил комиссий.

Стандартно грейс-период возобновляемый, им можно пользоваться многократно. Но некоторые банки устанавливаю его разово или применяют большую льготу только в первый раз, а далее действуют стандартные 55-60 дней.

Получение наличных на руки – возможности кредитки и кредита

Все, о чем мы говорили выше, склоняет нас сделать окончательный выбор в пользу кредитных карт. Судите сами, какие преимущества вам предоставит кредитка:

- Доступность получения – шансы услышать «да» от банка выше.

- Наличие грейс-периода, в течение которого процентная ставка не действует. Погашайте долг своевременно, и переплаты не будет вообще. Льготный период – не одиноразовое предложение. Пользоваться им вы сможете вновь и вновь. Новый срок будет отсчитываться после внесения задолженности (или по графику, установленному эмитентом – уточняйте этот вопрос у представителей банка).

- Удобство расчета. Пластиковая карта всегда может быть у вас под рукой. Пользоваться ей также просто, как обычной дебетовой карточкой. Если вы потеряете сам физический носитель, то сможете восстановить его (в случае потери или кражи, не забудьте незамедлительно заблокировать карту).

Из общих достоинств выделим то, что и потребительское кредитование наличными, и кредитки – нецелевые продукты. Вы можете тратить банковские деньги так, как пожелаете сами: на покрытие задолженности перед другими кредиторами, на оплату товаров и услуг.

Но говорить о том, что кредитка имеет одни только плюсы, и никаких недостатков у нее нет, также неверно. Перед подачей документов на оформление кредиткой карты, примите в расчет ее минусы:

- Необходимость оплачивать годовое обслуживание сразу после активации карточки. Только немногие банки (в рамках акций и спецпредложений) не взимают финансы за годовое содержание «пластика».

- Обналичить денежный лимит без комиссии достаточно сложно. Все способы, которые подразумевают получение «налички» с кредитного счета, так или иначе связаны с дополнительными финансовыми потерями. Единственным вариантом является безналичная оплата товаров и услуг с помощью знакомых – вы расплачиваетесь за них своей кредиткой, они передают вам купюры.

Даже если вы переведете кредитные деньги на свой электронный кошелек в системе Яндекс.Деньги или Киви (за это действие комиссия не взимается), то в дальнейшем для получения «налички» вам нужно будет отдавать дополнительный сбор: самой платежной системе. Как правило, величина сбора уже заметно ниже. Но дополнительные «ненужные» расходы вас ожидают в любом случае.

Каждый банк-эмитент предусматривает возможность обналичивания лимита и каждый устанавливает за это свою комиссию. Исключение составляют только карты рассрочки типа «Халва» или «Совесть» – они могут быть использованы исключительно для безналичных платежей (покупка товаров и оплата услуг в партнёрских точках).

Какова величина комиссионного сбора за операции обналичивания? Еще раз отметим, что в каждом конкретном случае она своя. Несколько актуальных примеров:

Сбербанк. Сумма дополнительного сбора зависит от того, через чей банкомат вы решите получить купюры:

Снятие через устройство самообслуживания или кассу в отделении самого Сбера: минимум 390 рублей или 3% от суммы транзакции.

Через терминал или кассу в отделении стороннего банка: минимум 390 рублей или 4% от суммы транзакции.

Предположим, что вы хотите получить наличными всего 1 тысячу рублей. За операцию вам в любом случае предстоит отдать 390 рублей сверх этой суммы. Не забывайте, что на обналиченный лимит начнет действовать процентная ставка – грейс период не действует.

Тинькофф. Здесь все зависит от категории кредитки. Владельцы Платинум отдают за снятие кредитных денег 290 рублей + 2,9% от суммы транзакции. Держатели партнерских кредиток, типа Гугл.Плэй или АлиЭкспресс, должны быть готовы к дополнительному сбору в сумме 390 рублей. Даже если снять наличными захотят 500-600 рублей.

По кредиткам Тинькофф за наличные операции действует особая ставка: в последнем случае ее величина 25,9-39,9% годовых, в первом – 30-49,9% годовых (максимальные ставки действуют сразу после просрочки ежемесячного платежа по кредитному счету).

Еще один важный момент: сторонний банк, услугами которого вы решите воспользоваться для обналичивания кредитного лимита, может взять с вас дополнительный процент за свои услуги.

Что выбрать — кредитную карту или кредит наличными?

Итак, чем отличается кредитка от кредита? Ответ зависит от того, нужны ли вам именно наличные купюры и банкноты (выбирайте потребительский займ) или средство безналичной оплаты услуг и товаров (заказывайте кредитку).

Кредитная карта «Рассрочка на всё» от банка «Восточный Экспресс»

Плата за оформление карты составляет 1000 рублей, плата за обслуживание отсутствует. Кредитный лимит ограничен суммой 300 тысяч рублей, ставка за использование денежных средств по безналичным операциям – 28% годовых.

Стать обладателем кредитной карты «Рассрочка на всё» можно быстро, предъявив только один документ — паспорт, но справедливости ради нужно отметить, что это выгодное кредитное предложение доступно не всем. Заемщик должен иметь:

- Гражданство РФ.

- Возраст 21 до 71 лет (включительно).

- Постоянный и стабильный доход в течение не менее 3-х месяцев, позволяющий выплачивать кредит, причем, для лиц моложе 26 лет имеется еще и дополнительное условие: период получения дохода не менее 12 месяцев.

- Для заемщиков моложе 25 лет кроме паспорта попросят предъявить еще один документ, подтверждающий занятость и доход.

- Проживание в одном из крупных городов, где имеется представительство банка Восточный, со сроком постоянной регистрации не меньше 12 месяцев.

Условия займа на беспроцентную кредитную карту

Стоит подчеркнуть, что целиком беспроцентных кредитных карточек у российских банков нет. «Полностью беспроцентная кредитка» на деле может иметь целый набор дополнительных платежей:

- Комиссия за обслуживание, которая снимается каждый месяц и равняется 1-3%.

- Комиссия не только на выдачу наличных, но и на безналичные расчеты и покупки.

- Штрафы за просрочку (до 1000 рублей в день).

- Ограниченное число точек, где можно совершать покупки по льготным условиям (например, карта «Совесть» от QIWI).

Обычно каждая кредитная карта имеет свой определенный беспроцентный период, когда можно пользоваться средствами бесплатно.

Его длительность различна у разных финансовых учреждений и колеблется до 20 до 100 и даже 200 дней. Чаще всего встречаются карточки с грейс-перидом 50-55 дней.

Банки различаются следующими нюансами:

- Началом платежного интервала может быть день активации или совершения первой покупки.

- Размером минимального месячного платежа.

- Необходимостью погашать всю сумму кредита до завершения льготного периода.

- Распространением льготных условий на операции снятия наличных.

- Начислением процентов по завершении льготного периода (на остаток долга или на всю сумму).

- Платой за обслуживание банки начисляют по-разному.

Лимит для займа по беспроцентным карточкам бывает разным, как правило, в переделах 300 тыс. руб.

Ставка для покупок колеблется в пределах 24.9-34.9%, а для снятия наличных — 32,9-49,9%.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читать статью с отзывами о заработке на играх.