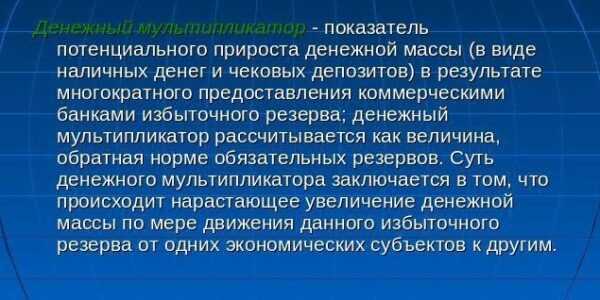

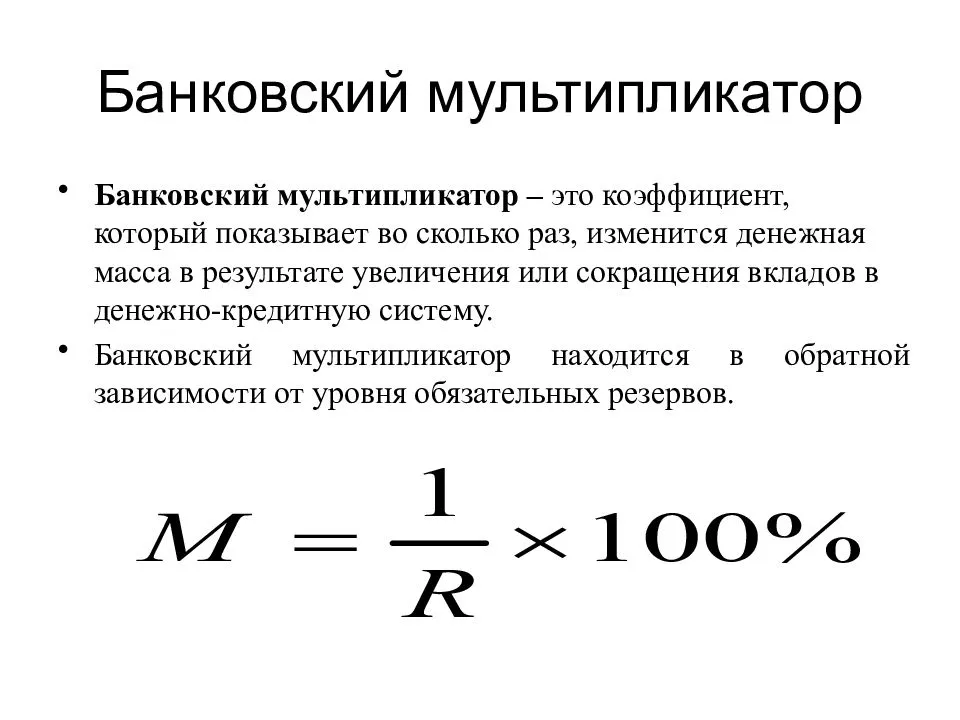

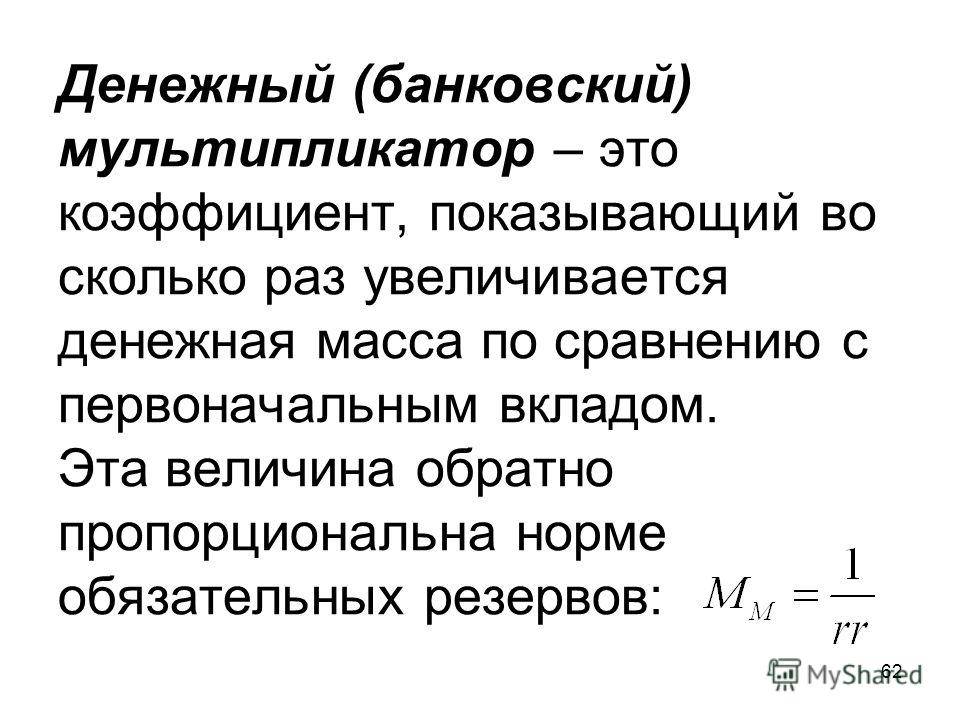

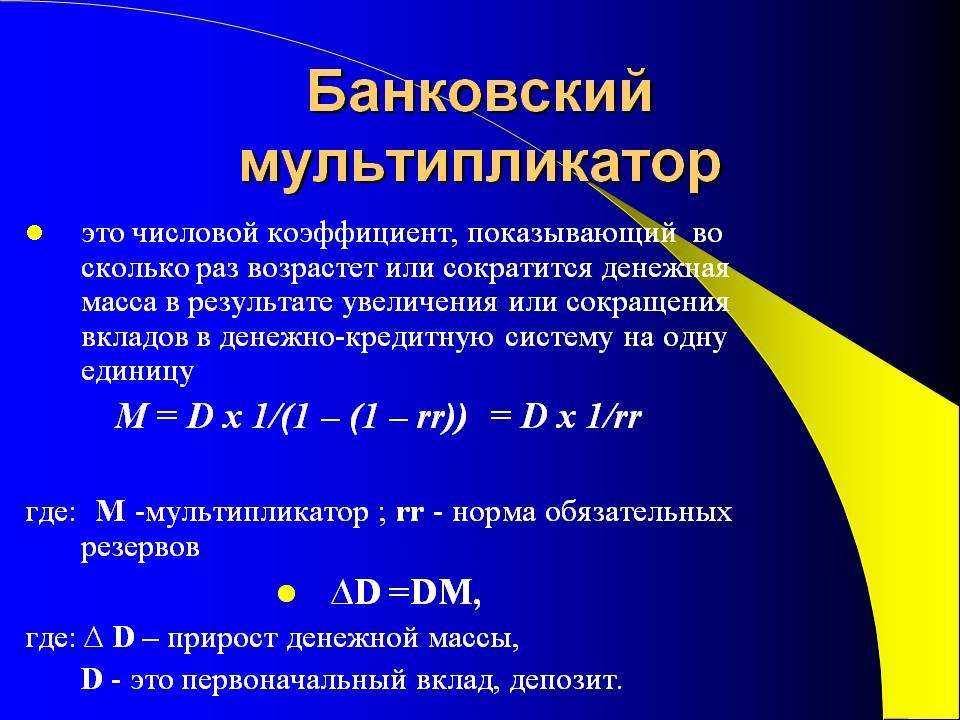

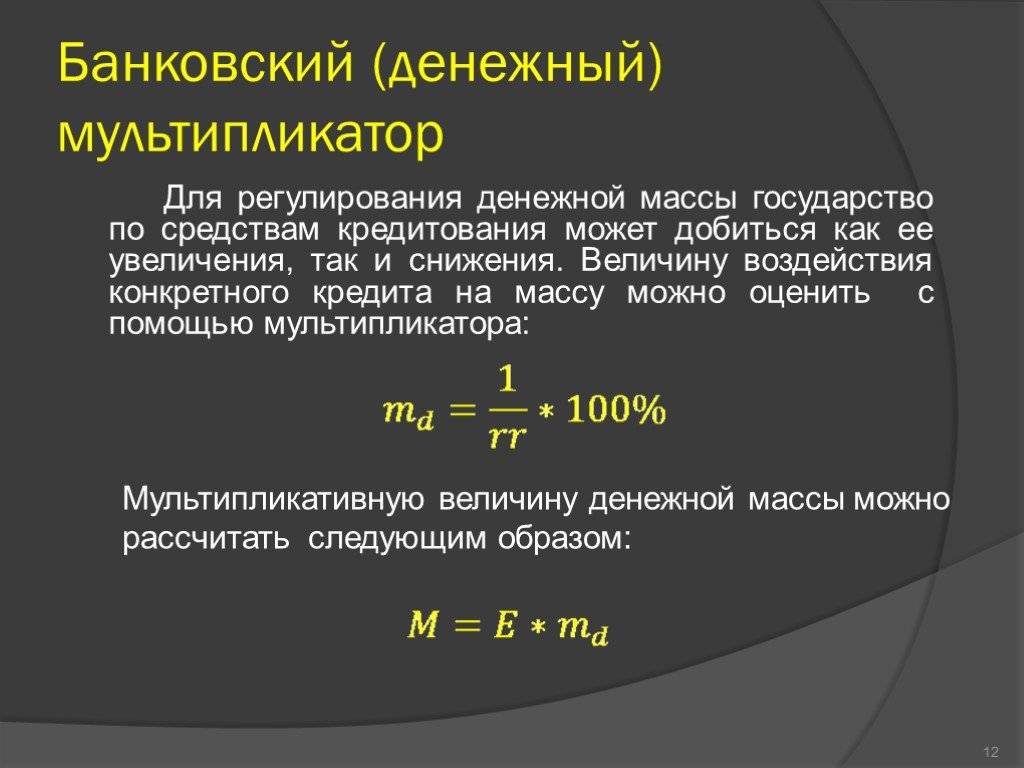

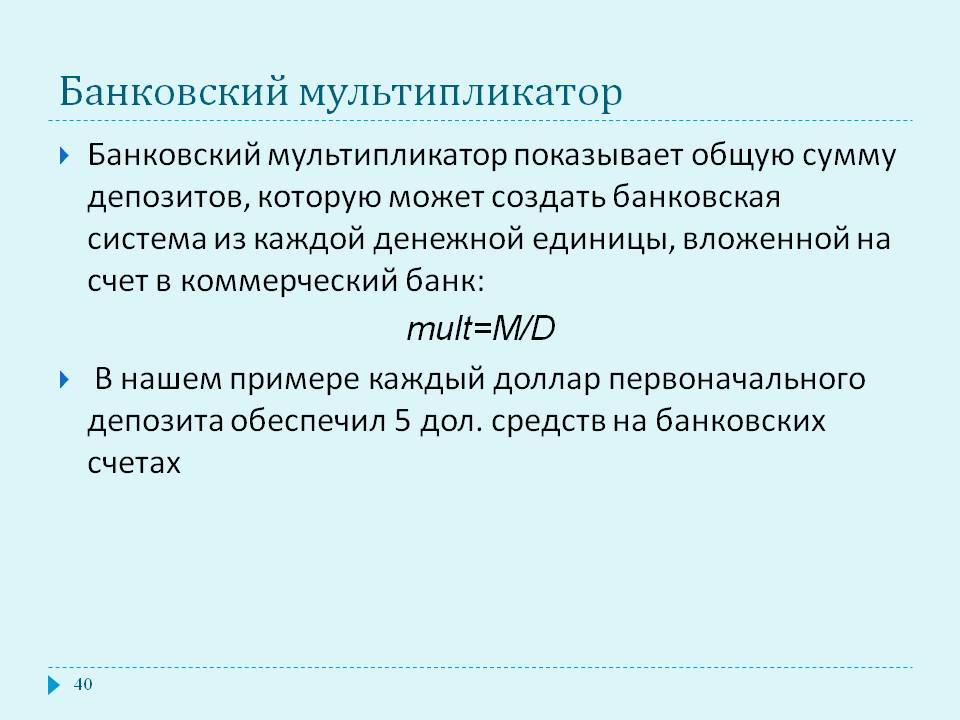

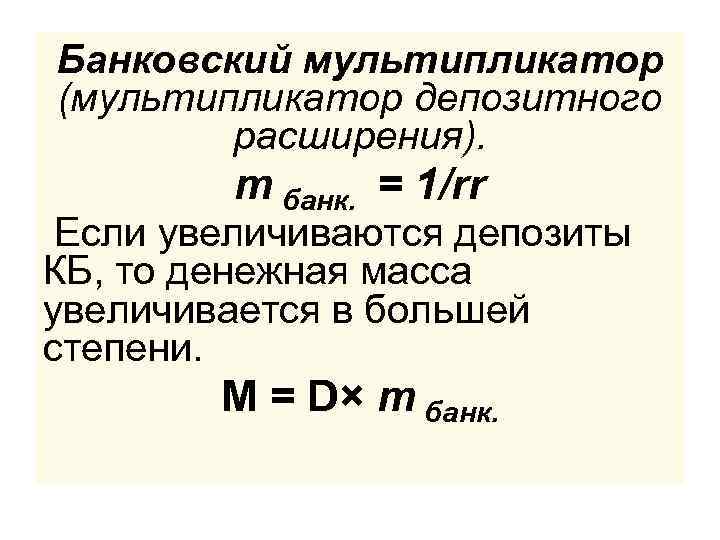

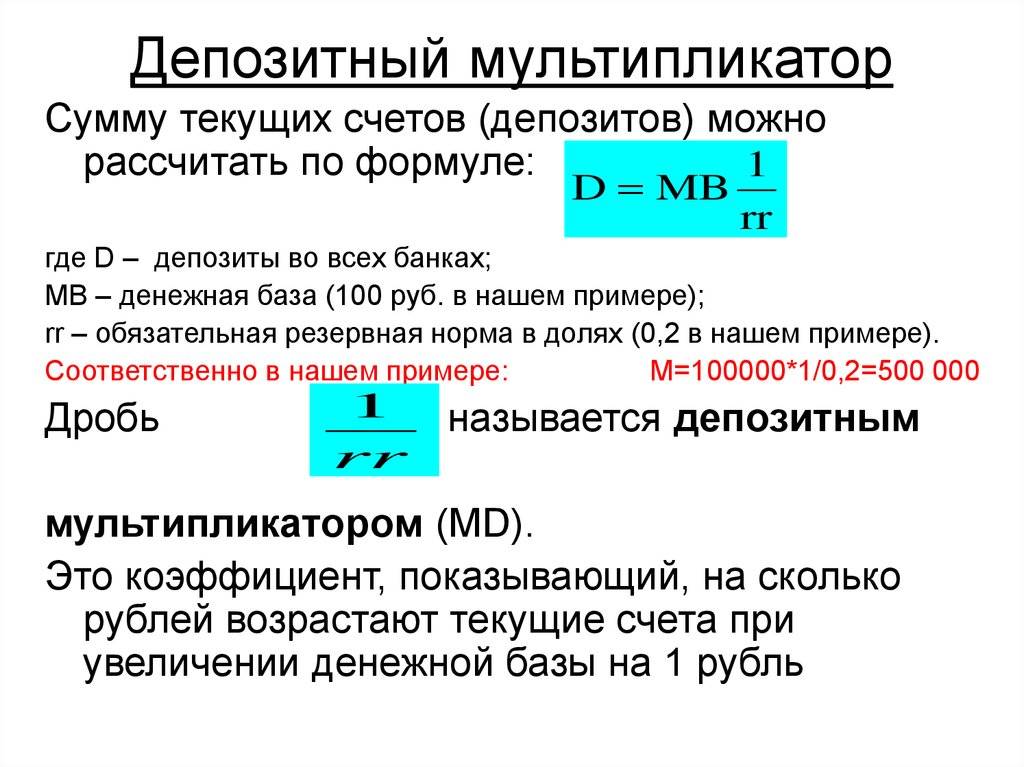

Денежно-кредитный мультипликатор

Это экономический коэффициент, характеризующий увеличение (или сокращение) банковских резервов, находящихся в избытке. Он образуется в результате создания новых депозитов (безналичных денег). Они появляются в процессе выдачи клиентам кредитов из дополнительных свободных резервов, поступившим в банк извне.

Отсюда становится понятно: кредитные ресурсы, которые покинули один коммерческий банк в виде выданных кредитов, становятся собственностью другого банка. И уже он, в свою очередь, предоставляет своим клиентам эти деньги, только в безналичной форме. То есть, выпускаемая одним коммерческим финансово-кредитным учреждением денежная единица создает другому банку кредитные резервы.

Виды

В финансовой системе выделяют две разновидности мультипликатора:

- нормативный показатель;

- реальный;

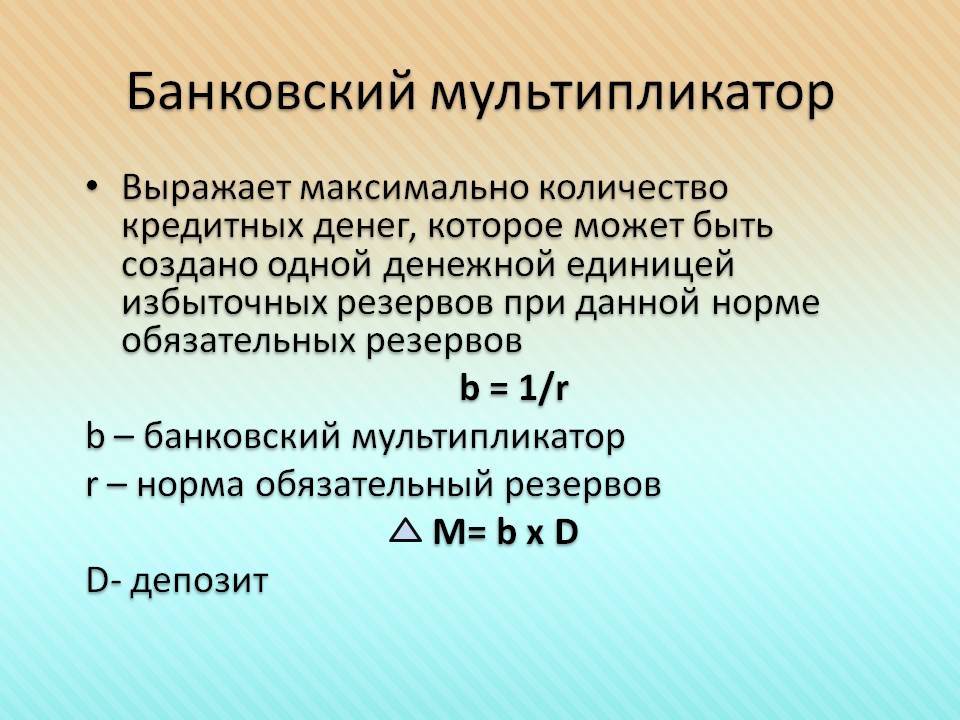

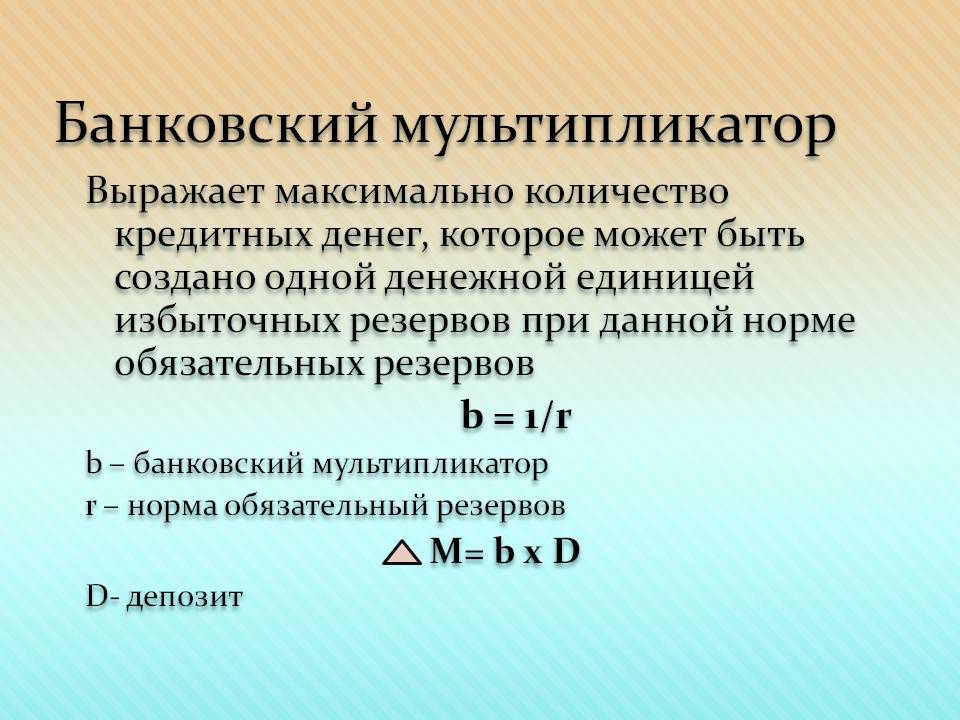

Нормативный тип отображает обратное значение предела по задействованным обязательным финансовым резервам. Данный показатель по всем негосударственным финансово-банковским организациям устанавливает Центробанк. Определяя резервную норму для коммерческих кредитно-банковских структур, ЦБ одновременно задает им и конкретный размер мультипликатора. Это позволяет зафиксировать граничный показатель кредитных средств, допускаемый к формированию каждой расчетной единицей из избыточных запасов первоначального типа в банковской системе. С помощью данного подхода Центробанк выстраивает кредитно-денежный курс с регулированием возрастания предложения капитала на внутреннем рынке. Размер обязательных резервов в различных экономических системах держав устанавливается на различных уровнях.

Наличие разнообразных кредитных рисков не позволяет финансово-кредитным организациям полновесно использовать собственные денежные возможности. Это касается сферы выдачи кредитов в полном объеме, соответствующих реальной величине избыточного капитала их резервов. В данной ситуации проявляется действие фактического мультипликатора, величина которого становится меньше нормативной. По реальному экономическому показателю видны потенциальные ресурсы, которые не были задействованы финансовыми негосударственными структурами.

Принцип работы

Увеличение показателя мультипликации происходит при обналичивании некоторыми кредитно-банковскими организациями клиентских депозитов. Понять принцип работы можно на определенном примере. Общая база капитала в государстве составляет 1000 условных единиц, размещенных на банковском счете. В кредитно-банковское учреждение обращается Петров с просьбой открыть счет на сумму в 100 у. е. В итоге объем капитала остается на прежнем уровне, равном 1000 условным единицам, а клиенту предоставляются в распоряжение запрашиваемые деньги. Изначальный капитал получает прирост и становится равным 1100 у. е., что означает разрастание суммарной денежной массы.

При обращении в финансово-банковский орган прочих людей с просьбой открыть вклады, будет наблюдаться постоянный прирост финансового объема. При этом выдать им сумму в наличном виде, превышающую изначальные 1000 у. е., учреждение не сможет.

Чтобы не разрушать механизм обращения капитала, клиентам предоставляется возможность снятия реальных сумм с банковских счетов. В процессе заключения договора с банком, его сотрудник разъясняет условия размещения депозитного вклада, его объем, временной период, а также консультирует по возможности досрочного получения наличных средств.

Финансовая система в РФ работает на двухуровневой основе. Структура состоит из главенствующего Центрального Банка, занимающегося регуляцией и контролем обращения наличного капитала, а также кредитно-банковских учреждений, работающих с депозитами. Эффективная работа показателя финансовой мультипликации обеспечивается успешным совместным функционированием всех организаций.

Размер денежного мультипликатора в экономиках держав различен. Он имеет непостоянную величину и зависит от множества внутренних факторов. В экономике развитых держав размер мультипликатора может отличаться от изначальной эмиссии в 2-3 раза. В процессе регуляции экономической сферы с использованием мультипликационной составляющей используется принцип финансового базиса. Его основу составляет наличность, имеющая наивысшую ликвидность, а также обязательные депозиты кредитно-финансовых органов в Центробанке. Финансовая база отображает объемную составляющую капитала, который находится в распоряжении Центробанка для операционной деятельности.

Размер обязательных резервных фондов негосударственных кредитно-банковских учреждений в Центральном банке и показатель мультипликатора имеют обратно зависимую пропорцию. При возрастании нормативной величины обязательных запасов, находящихся в распоряжении Центробанка, автоматически наблюдается спад размера мультипликации. При его высоком показателе в экономической сфере повышается величина безналичного оборота и снижается реальное хождение расчетных знаков. Это обусловлено зависимостью колебаний мультипликатора от наличной величины капитала, а также остатков средств, находящихся на корсчетах в ЦБ.

Принцип работы денежного мультипликатора

Повышение уровня денежной мультипликации обусловлено тем, что часть банков обналичивает депозиты клиентов. Рассмотреть принцип мультипликации можно на конкретном примере. Допустим, в нашей стране общая денежная база на все население составляет 10 рублей, и они лежат в банке на счету. В банк обращается Иванов и просит открыть вклад на 1 рубль. Что происходит в этот момент? Денежная база остается равной 10 рублями, а у заемщика появляется 1 рубль на счету. То есть объем общего вклада увеличился на 1 рубль и стал составлять 11 рублей, соответственно увеличилась и общая денежная масса.

Если в банк для открытия вкладов обратятся другие люди, будет происходить постепенное увеличение денежной массы. Но если люди попросят наличные, то выдать им больше, чем 10 рублей, не будет возможности.

Чтобы не нарушать денежное обращение, нужно предоставить людям возможность получать наличные со счетов. Это наблюдает каждый из вас, кто хоть раз открывал вклад в банке. На этапе заключения договора сотрудник банка консультирует по условиям депозита, проговаривает срок вклада, сумму вклада и возможность снятия наличных.

Финансовая система в нашей стране двухуровневая. В структуру системы входит Центральный Банк, который занимается регуляцией оборота наличных денежных средств, и банки с депозитами. Благодаря совместной работе организаций, успешно функционирует показатель денежной мультипликации.

Виды

Денежный мультипликатор проявляет себя двояко — как кредитный мультипликатор и как депозитный мультипликатор.

Сущность кредитного мультипликатора заключается в том, что мультипликация может осуществляться только в результате кредитования экономики, то есть кредитный мультипликатор представляет собой двигатель мультипликации. Банки, выдавая кредиты, получают прибыль. Процесс получения прибыли за счёт вложенных клиентами средств называется кредитным расширением или кредитной мультипликацией. Если клиент снимает деньги со своего счёта и величина депозитов уменьшается, то произойдёт противоположный процесс — кредитное сжатие.

В свою очередь, депозитный мультипликатор отражает объект мультипликации — деньги на депозитных счетах коммерческих банков.

Ссылки [ править ]

- ^ a b c ( Кругман и Уэллс, 2009 г. , глава 14: Деньги, банковское дело и Федеральная резервная система: резервы, банковские депозиты и денежный мультипликатор, стр. 393–396 )

- ^ a b c d e ( Mankiw 2008 , Часть VI: Деньги и цены в долгосрочной перспективе: денежный мультипликатор, стр. 347–349 )

- ^ Макли, Майкл; Радиа, Амар; Томас, Риланд. «Создание денег в современной экономике» . Банк Англии . Архивировано 12 ноября 2019 года . Проверено 14 ноября 2019 .

- ^ «Роль банков, небанковских организаций и центрального банка в процессе создания денег» . Deutsche Bundesbank . Ежемесячный отчет апрель 2017/13. Архивировано из оригинала на 2019-09-17 . Проверено 16 ноября 2019 .

- ^ Шеард, Пол (2013-08-13). «Повторяй после меня: банки не могут и не« ссужают »резервы» . Standard & Poor’s . Архивировано из оригинала 14.11.2019 . Проверено 14 ноября 2019 .

- ^ а б http://www.imf.org/external/pubs/ft/wp/2011/wp1136.pdf

- ^ http://www.bis.org/publ/bcbs189.pdf

- ^ http://www.bis.org/publ/bcbs238.pdf

- ^ http://www.bis.org/bcbs/basel3/b3summarytable.pdf

- ^ a b ( Кругман и Уэллс 2009 , стр. 395 ) называет наблюдаемый мультипликатор «фактическим денежным мультипликатором».

- ^ a b ( Mankiw 2002 , глава 18: Денежная масса и спрос на деньги: модель денежной массы, стр. 486–487 )

- ^ ( Mankiw 2002 , стр.489 )

- ^ Таблица, созданная с помощью программы электронных таблиц OpenOffice.org Calc с использованием данных и информации из перечисленных источников.

- ^ Образование Федерального резерва – Как ФРС зарабатывает деньги? «Архивная копия» . Архивировано из оригинала на 2010-01-06 . Проверено 21 декабря 2009 .

- См. Ссылку на документ в формате pdf «Принцип создания множественных депозитов» внизу страницы.

- ^ Объяснение того, как это работает, от Регионального резервного банка Нью-Йорка Федеральной резервной системы США. Прокрутите вниз до раздела «Требования к резервированию и создание денег». Вот что там написано:

- «Резервные требования влияют на потенциал банковской системы по созданию транзакционных депозитов. Если резервное требование составляет, например, 10%, банк, получивший депозит в размере 100 долларов, может предоставить ссуду на 90 долларов из этого депозита. Если заемщик затем выпишет кому-то чек кто вносит 90 долларов, банк, получающий этот депозит, может выдать 81 доллар. По мере продолжения процесса банковская система может расширить первоначальный депозит в 100 долларов до максимальной суммы в 1000 долларов (100 + 90 + 81 + 72,90 + … = 1000 долларов). Напротив, при 20-процентном требовании к резерву банковская система могла бы расширить первоначальный депозит в 100 долларов до максимума в 500 долларов (100 + 80 долларов + 64 + 51,20 + … = 500 долларов). Таким образом, более высокий резерв требования должны привести к сокращению денежного образования и, в свою очередь, к снижению экономической активности ».

Ссылка на эту страницу: http://www.newyorkfed.org/aboutthefed/fedpoint/fed45.html.

- ^ Банк международных расчетов – роль денег центрального банка в платежных системах. См. Стр. 9, озаглавленную «Сосуществование денег центрального и коммерческого банка: несколько эмитентов, одна валюта»: http://www.bis.org/publ/cpss55.pdf

Краткое описание двух разных типов денег указан на странице 3. Это первое предложение документа:- «Современные денежные системы основаны на взаимоусиливающей роли денег центрального банка и денег коммерческих банков».

- ^ Debtwatch № 38: ДФГ-выбоина или гора? , 30 августа 2009 г.

- ^ https://www.minneapolisfed.org/research/qr/qr1421.pdf

- ^ http://www.imf.org/external/pubs/ft/wp/2012/wp12202.pdf

- ^ “Джон Уиттакер” .

- ^ EXCRESNS серии, СентЛуис Fed

- ^ Followup на Самуэльсона и денежно – кредитной политики , Пол Кругман , New York Times , 14 декабря 2009

Процесс мультипликации как непрерывное явление

Может ли такое быть, что банковский мультипликатор равен «5»? Он никогда не сможет достигнуть такого значения. Это объясняется тем, что часть денежных средств всегда будет использоваться для других операций, которые не являются кредитными. В кассе любого банковского учреждения всегда должны присутствовать наличные деньги для осуществления кассовых операций.

Учитывая то, что процесс мультипликации является непрерывным, его коэффициент рассчитывают за определенный промежуток времени, например, за один год. Расчеты показывают, насколько за данный период была увеличена денежная масса, которая находилась в обращении

Необходимо обратить внимание и на то, что размер возможного увеличения финансов коммерческими структурами никак не зависит от их общего числа

Большое значение при оценивании механизма банковского мультипликатора приобретают различные факторы, которые оказывают влияние на его коэффициент.

Источники [ править ]

- Кидланд, Финн Э .; Прескотт, Эдвард К. , «Деловые циклы: реальные факты и монетарный миф» , Ежеквартальный обзор Федерального резервного банка Миннеаполиса , 14 (2): 3–18

- Кругман, Пол ; Уэллс, Робин (2009), Макроэкономика , ISBN 978-0-7167-7161-6; основной вводный текст по макроэкономике.

- Мэнкив, Н. Грегори (2008), Принципы макроэкономики (5-е изд.), ISBN 978-0-324-58999-3; основной общий вводный текст по экономике.

- Мэнкив, Н. Грегори (2002), Макроэкономика (5-е изд.), Worth Publishers, ISBN 978-0-7167-5237-0; основной промежуточный текст по макроэкономике.

- Самуэльсон, Пол (1948), экономика

Реальные значения мультипликаторов

В реальности денежный мультипликатор намного ниже своего максимально возможного значения. Так, в России нормативы обязательных резервов в 2012 году составляли:

- 5,5 % — по обязательствам кредитных организаций перед юридическими лицами-нерезидентами;

- 4,0 % — по обязательствам кредитных организаций перед физическими лицами и по иным обязательствам.

Это означает, что максимально возможный мультипликатор находился в пределах от 18.2 до 25. По данным же статистики мультипликатор (отношение агрегата М2 к денежной базе) равнялся 2,86. Дело в том, что кроме норм обязательного резервирования существуют нормы резервирования на возможные потери по ссудам (заемщиков перед банками), которые достаточно высоки — до 75 % от размера просроченной задолженности, которая на апрель 2019 года составляет примерно 5 % по кредитам физ.лиц и 7 % по кредитам юр.лиц.

Механизм кредитования

Мультипликатор банковской системы в своем широком смысле является встроенным механизмом кредитования, который обеспечивает эластичность хозяйственных и денежных оборотов наряду с быстротой реакции на поведение участников финансового рынка.

Под финансовым мультипликатором понимают процессы эмиссии платежных средств хозяйственных оборотов при возрастании денежной базы на одну единицу. То есть имеются в виду средства центрального банка. Особенности по регулированию и оцениванию данного процесса напрямую зависят от включения в расчет денежных агрегатов финансовых активов с пониженной ликвидностью

При этом одновременно важно учитывать и вероятность оттока части денежных средств с депозитов банковской структуры в наличность

Теоретически

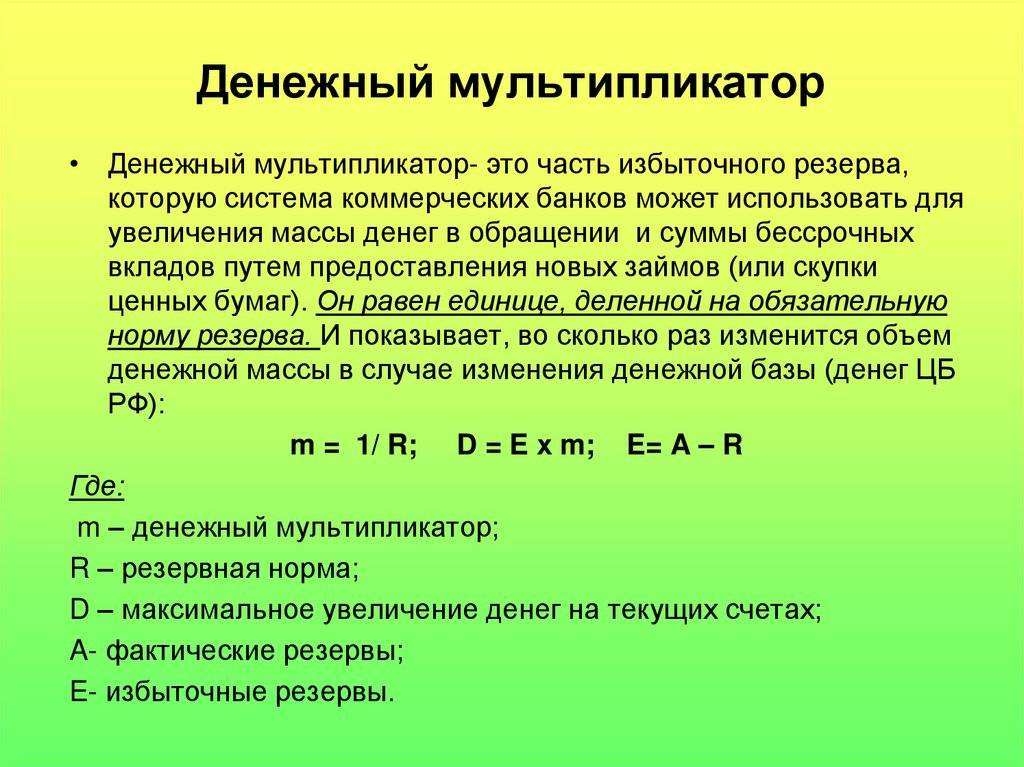

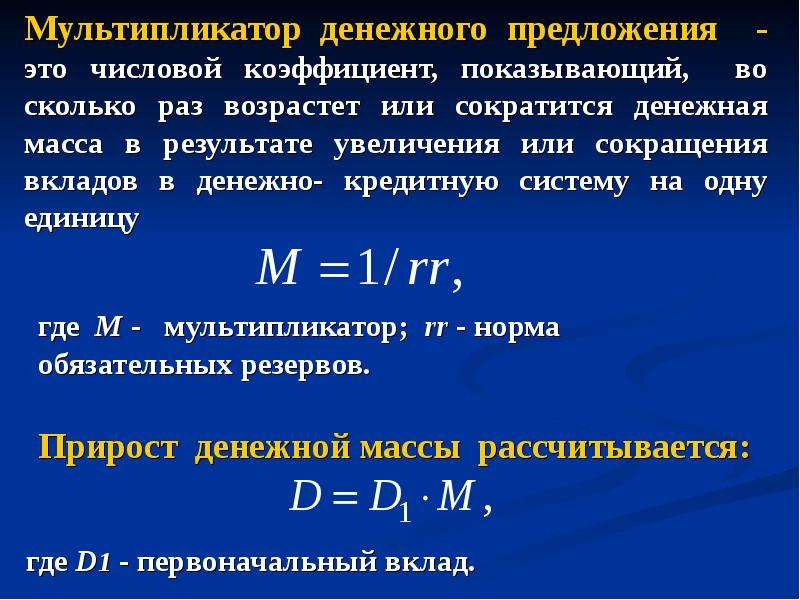

Экономическая теория определяет, что денежный мультипликатор равен величине обратной ставки резервов коммерческих кредитных учреждений для обязательного хранения в Центробанке. Практически же он рассчитывается как частное от денежного агрегата М2 к денежной базе. Изучать динамику мультипликатора денежной базы необходимо для контроля над денежной массой и инфляционными процессами в стране. Именно денежный мультипликатор способен показать возможный рост денежной массы без негативных последствий в виде роста потребительских цен и инфляции. Формула для расчета денежного мультипликатора проста, он всегда больше единицы.

Денежный мультипликатор. Как банки создают деньги за счет кредита.

- Подробности

- Категория: Финансовая система

- Создано 20.02.2015 06:28

Современная финансовая система устроена таким образом, что наличные деньги, к которым мы все привыкли, занимают незначительную часть от всей денежной массы. Основная часть денежной массы создается коммерческими банками за счет кредитно-депозитных операций. При кажущейся простоте, с первого раза понять действие этого механизма понять бывает непросто. Давайте разбираться, как он устроен.

Механизм создания денег за счет кредита.

Рассмотрим простой пример. Допустим, в стране есть только один коммерческий банк, и все наличные деньги страны составляют 1000 рублей. Жители страны собрали все наличные деньги, и положили в сейф банка. Один из жителей страны обратился в банк за кредитом, и банк открыл ему кредит на 100 рублей. При этом кредит был предоставлен безналичным путем, то есть банк открыл ему счет на эту сумму. Что изменилось? 1000 рублей так и лежали в сейфе, но фактически общее количество денег в стране составило 1100 рублей.

1000 рублей наличных денег в сейфе – это денежная база. 1100 рублей – денежная масса. За кредитом в 100 рублей может обратиться и второй клиент, тогда денежная масса увеличится еще на 100 рублей, а денежная база останется неизменной. Теоретически такой процесс может продолжаться бесконечно долго.

Для регулирования уровня денежной массы используется специальный механизм – норматив обязательных резервов – процент с привлеченных средств, который коммерческие банки обязаны депонировать (размещать) в Центральном банке.

Немного усложним наш пример.

Пусть в стране действует не один, а несколько коммерческих банков. Пусть это будут Банк 1, Банк2, и т.д. Пусть в стране работают множество предприятий – назовем их Клиент 1, Клиент 2 и т. д.

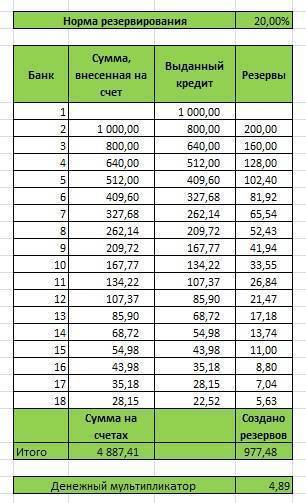

Норматив обязательных резервов составляет 20%, первоначальная эмиссия наличных средств на первом этапе, размещенная в Банке 1, составила также 1000 рублей.

Клиент 1 обратился в Банк 1 за кредитом в 1000 рублей. Банк 1 предоставил ему эту сумму, Клиент 1 этой суммой оплатил услуги Клиента 2, Который в свою очередь разместил их в Банке 2.

Банк 2 часть размещенных средств в 200 рублей обязан отчислить в виде обязательных резервов в ЦБ (норматив обязательных резервов, как мы помним, 20%). Но у Банка 2, в свою очередь, появился свободный резерв в сумме 800 рублей, который он может выдать в кредит (что и было сделано – выдан кредит Клиенту 3). Клиент 3 этими 800 рублями рассчитался за товары Клиента 4, Тот в свою очередь разместил на депозит деньги в Банке 3 и так далее.

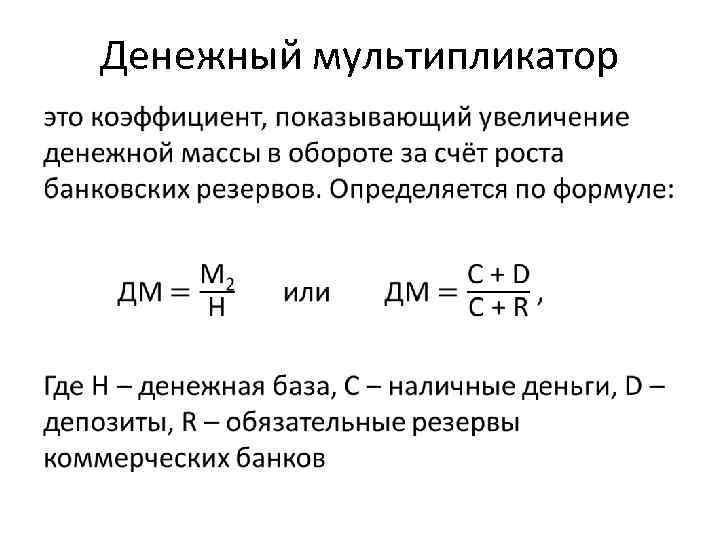

Денежный мультипликатор.

Цепочку операций, а также сумму, образующихся на счетах денежных средств, можно привести в таблице (здесь приведена не вся цепочка, процесс может быть продолжен и дальше)

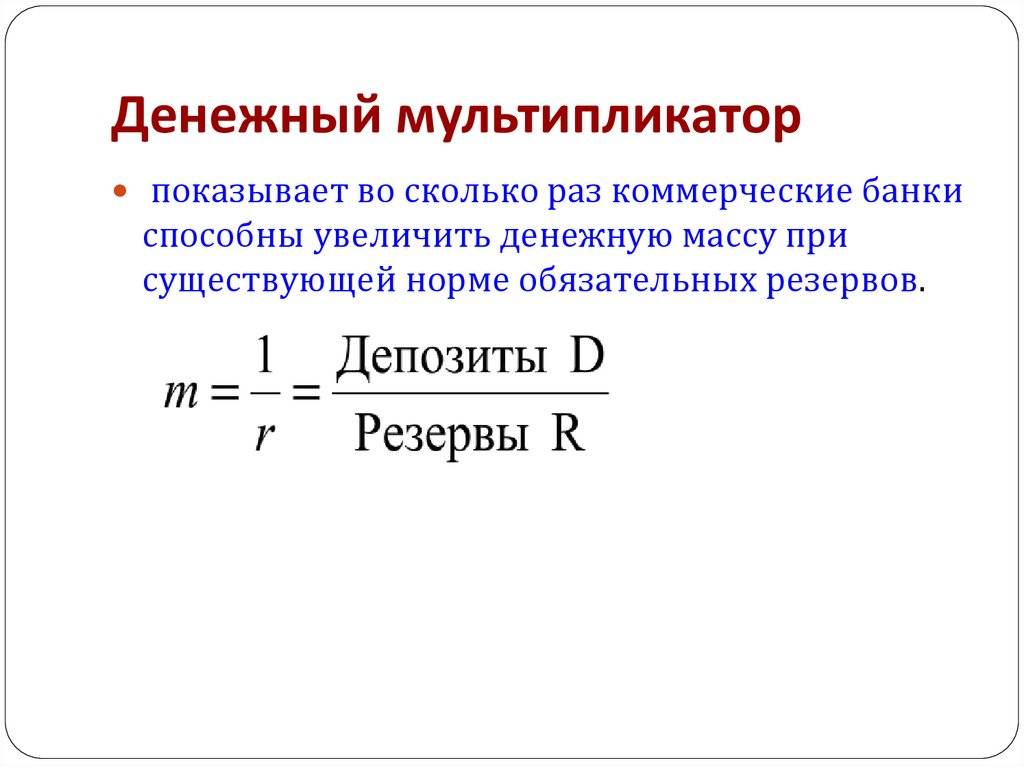

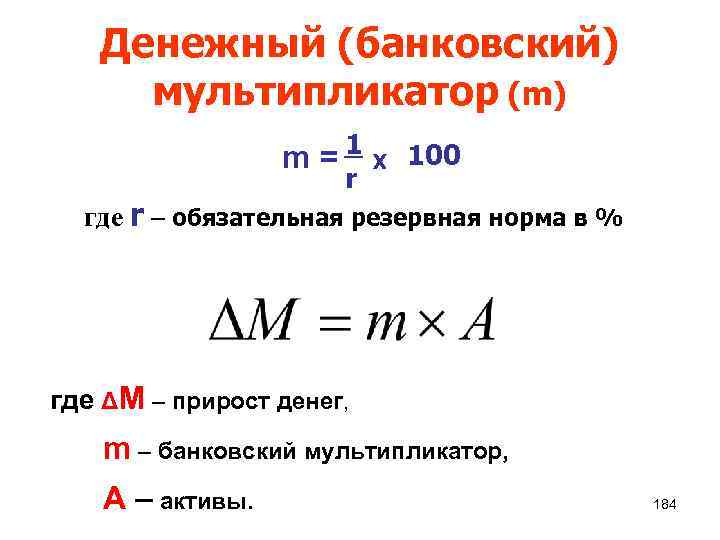

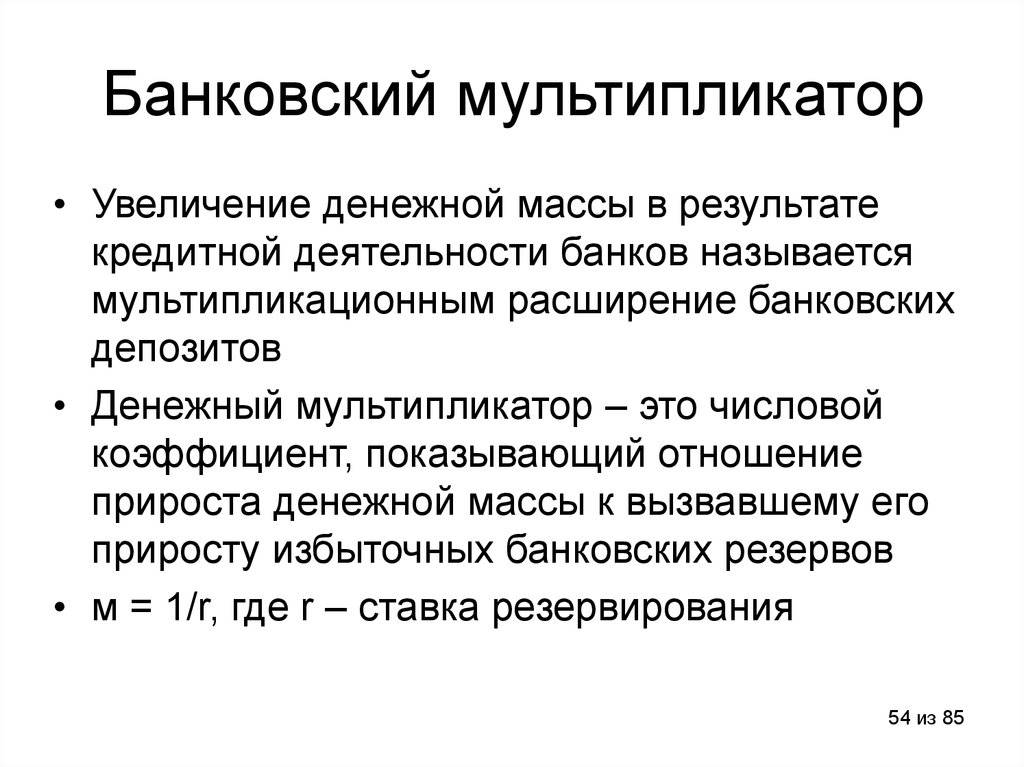

Нетрудно заметить, что общая сумма на счетах в банках – денежная масса, превышает сумму первоначальной эмиссии наличных денег – денежной базы. Отношение величины денежной массы к денежной базе называется денежным мультипликатором (также встречаются названия кредитный мультипликатор, банковский мультипликатор).

Если продолжать операции дальше, то можно заметить, что отношение денежной массы к денежной базе будет стремиться к величине, обратно пропорциональной нормативу обязательных резервов, то есть

ДМ = 1/НОР

где ДМ – денежный мультипликатор, НОР – норматив обязательных резервов.

Изменяя величину обязательных резервов, ЦБ способен управлять общей денежной массой в стране, оставляя значение денежной базы неизменным. Если величина обязательных резервов повысится, то денежная масса в стране уменьшится – по другому это называют сужением денежно массы. Понижение норматива обязательного резервирования приведет к увеличению денежной массы. В этих процессах проявляется суть функции денежно-кредитного регулирования в стране Центральным банком.

Конечно, наш пример очень сильно упрощен – он приведен для понимания сути механизма создания денег за счет кредитно-депозитных операций коммерческих банков. Он не учитывает нескольких важных вещей – например, например, платы за кредит. Также не учтен еще один фактор – тенденция населения к размещению наличных средств на депозитах. Часть денежных средств может не попасть обратно в банковскую систему, и остаться в виде «налички». Но об этом в следующих статьях.

Также не забываем делиться с друзьями с помощью кнопок социальных сетей

Вперёд >

Роль банковского мультипликатора в экономике

Само слово мультипликатор отражает его значение в экономике любой страны – с греческого оно переводится как «множитель». Но это не значит, что схема позволяет безгранично увеличивать денежную массу. Банковский мультипликатор (коэффициент) позволяет отслеживать

- степень воздействия инвестиций (вложений) на доходность,

- уровень влияния тех или иных вкладов на экономику,

- эффективность политики центрального банка.

Банковский мультипликатор может быть и стимулом для роста экономики, и определенным сдерживающим фактором. Стимуляция происходит при нормализации налоговой базы экономики, снижении уровня импорта и увеличении экспортных поставок.

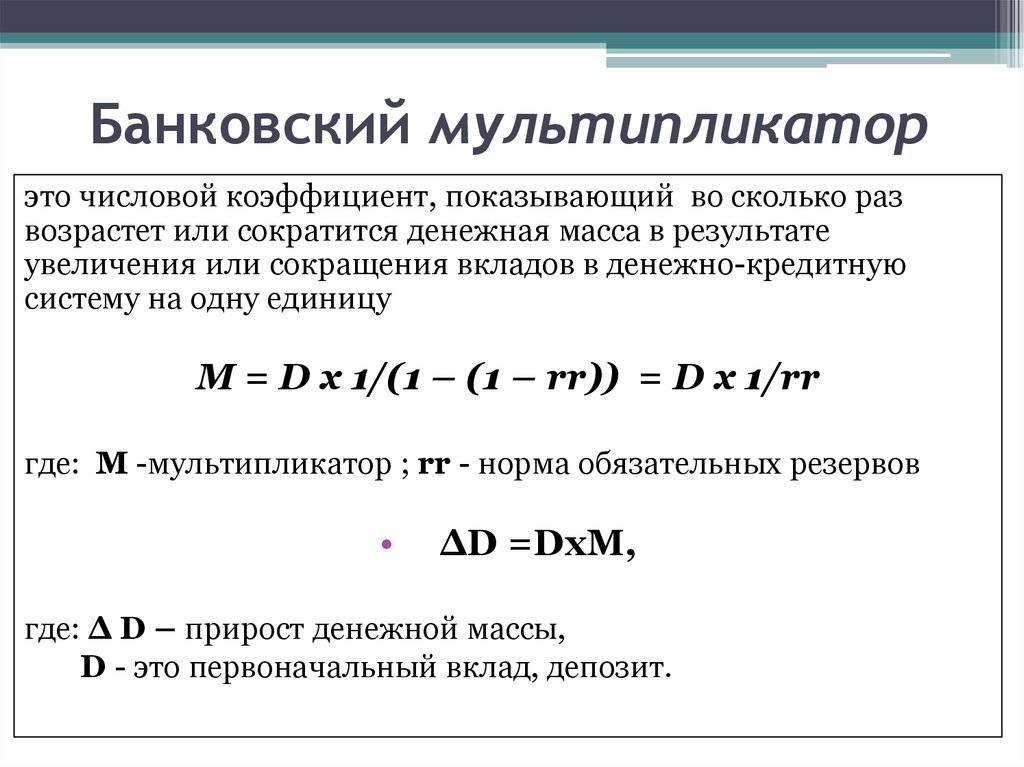

Банковский мультипликатор неразрывно связан с резервами финансовых структур. Денежная масса, находящаяся в обороте и доступная для распоряжения на данный временной период, обязательно должна регулироваться центральным банком. Из ликвидных активов и удачного распоряжения ими и складывается банковский мультипликатор, являющийся показателем эффективности экономики.

Возможность регулировки банковского мультипликатора есть только у Центрального банка России, так как этот показатель является механизмом расширения и ограничения функционала коммерческих банков, работающих на территории государства.

Понятие резервных денег

Следует подчеркнуть и то, что в аналитическом определении центральный банк использует также понятие резервных денег. Они в количественном отношении могут превышать широкую финансовую базу на сумму депозита до востребования учреждений, являющихся участниками хозяйственного оборота, обслуживаемыми в центральном учреждении. По этой причине в полной мере оценивать основу наряду с возможностями депозитной эмиссии, которая влияет на хозяйственный оборот, удастся лишь в том случае, если использовать потенциал элементов широкой финансовой базы, а, кроме того, резервных денег и их динамику.

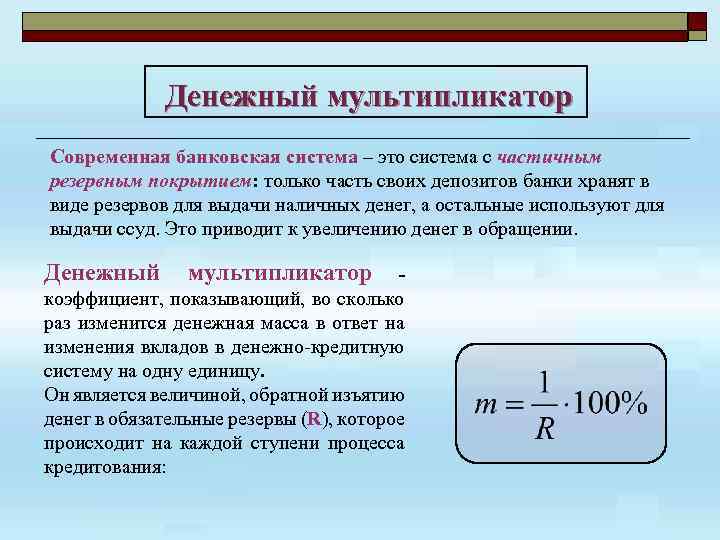

Резервные нормы коммерческих банков

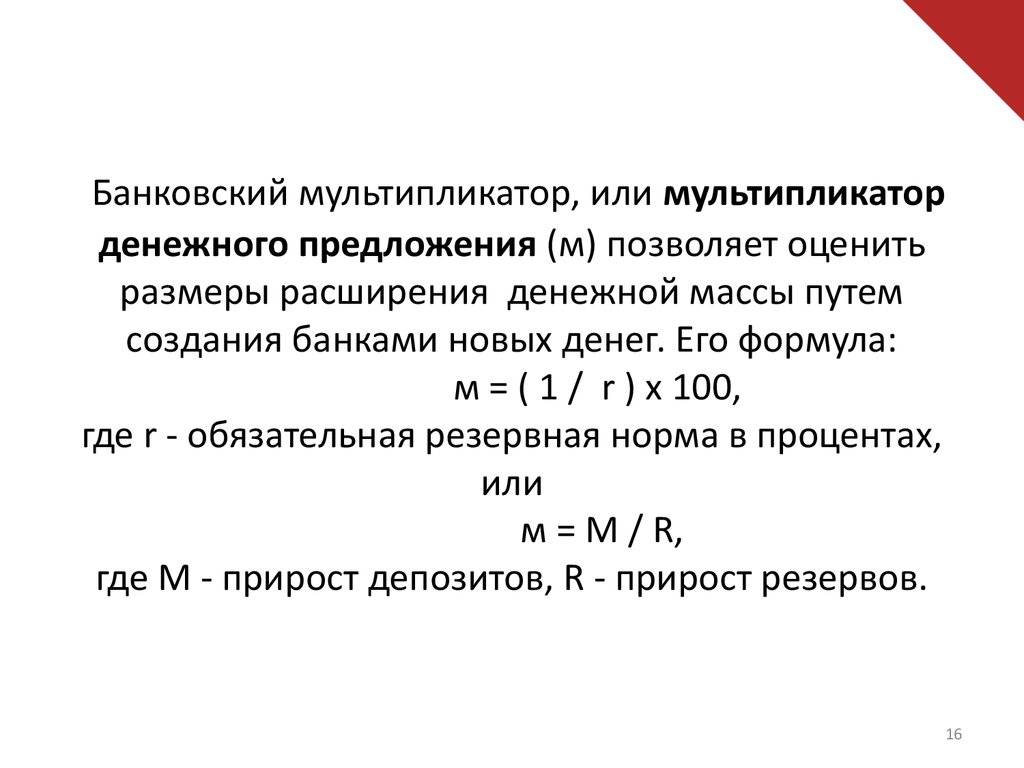

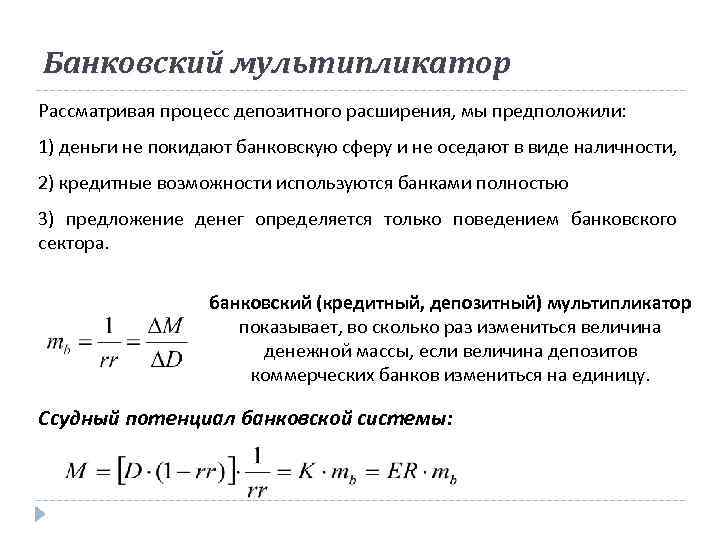

Возможность банка создавать резервы в избыточной форме ограничивается функцией формирования обязательных резервов структурой коммерческих банков. Их объемы определяются резервной нормой, регламент которой определен законодательно. Рассчитывает их Центробанк в процентном выражении к банковским пассивам. Эти резервы помогают банковской системе страны обеспечить ликвидность в неблагоприятные периоды и регулировать денежную массу, находящуюся в обращении:

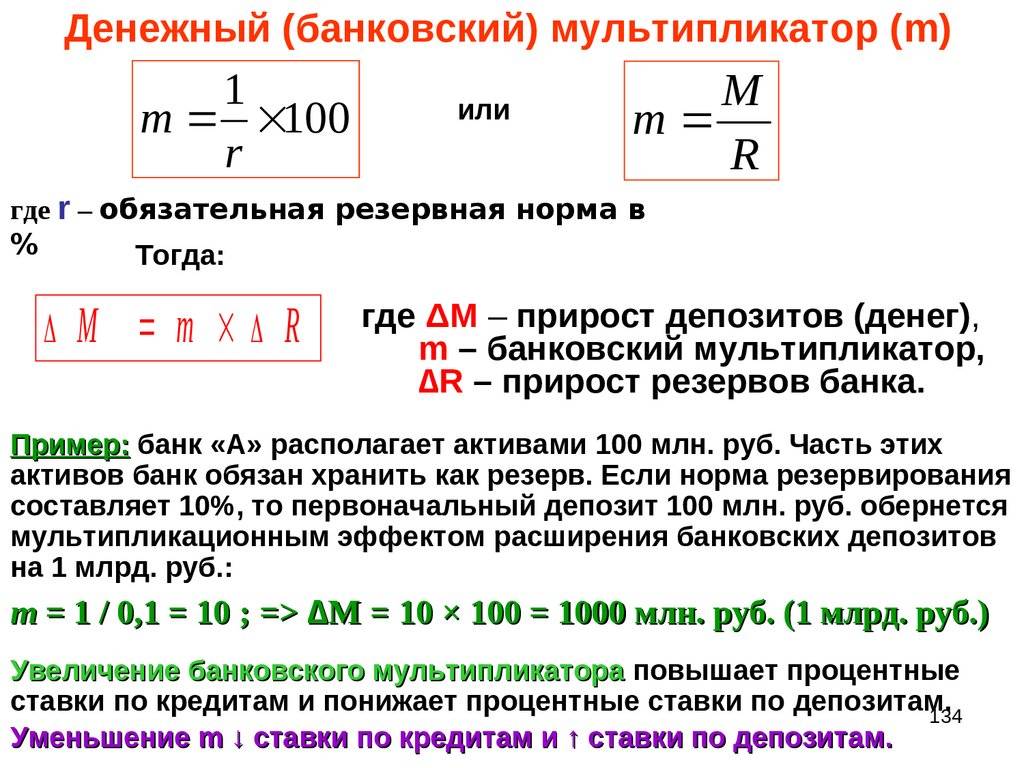

М = 1/Рн, где Рн – норма резерва.

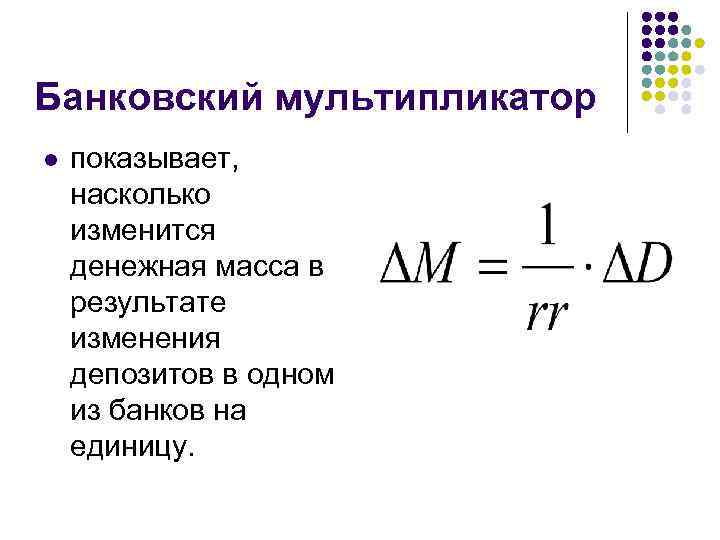

Для того чтобы рассчитать всю массу денег, которая может быть создана одной денежной единицей избыточных резервов при заданной резервной норме, определяют денежно-кредитный мультипликатор:

Где:

- ММ – денежно-кредитный мультипликатор в заданный временной промежуток;

- М0 – денежная масса вне банковского обращения;

- Д – денежные объемы, хранящиеся на депозитах коммерческих банков;

- Р – резервы коммерческих банков, хранящиеся на корреспондентских счетах и в кассах.

Устойчивое равновесие на денежном рынке может поколебать повышенный денежный мультипликатор. И даже спровоцировать инфляцию.

Механизм банковского мультипликатора

Коэффициент мультипликаций определяют как отношение предложения денег к финансовой базе. Денежным мультипликатором раскрывается способность финансовых агрегатов влиять на экономические процессы. С 1998 года до 2003 денежный мультипликатор в России поменялся с показателя, равного 1,40 до значения 2,1.

При оценивании воздействия механизма финансовой мультипликации требуется учитывать следующие факторы:

- Существующие условия передвижения денежных средств между банковскими организациями.

- Влияние передвижения финансовых средств на расширение кредитного вложения банковской структуры.

- Степень обоснования зависимости существующего объема кредитного вложения от наличия депозита в том или ином банке.

- Возможность осуществления резервации банками больших финансовых средств.

- Изъятие некоторой части банковских депозитов в форме наличных средств.

- Превращение определенной доли банковских депозитов в срочные формы, что может не включаться в расчеты величины денежной массы.

- Платная основа предоставляемого банковскими организациями кредита.

- Уровень заинтересованности банковских учреждений в получении прибыли.

- Открытость, а, кроме того, прозрачность финансового рынка.

Что еще подразумевает банковский мультипликатор?

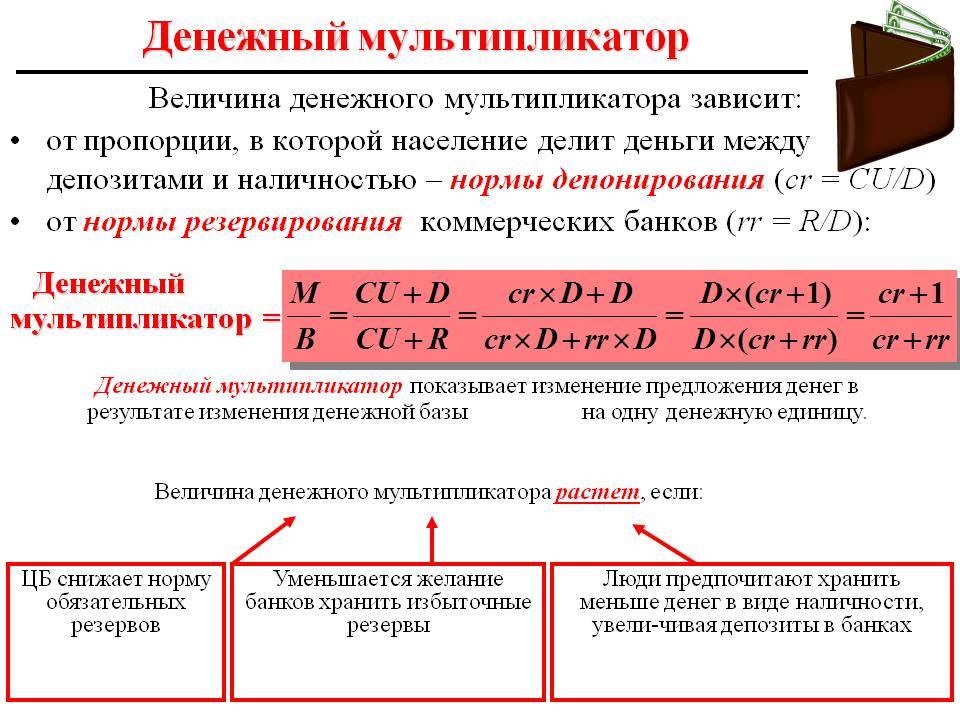

Зависимость денежного мультипликатора

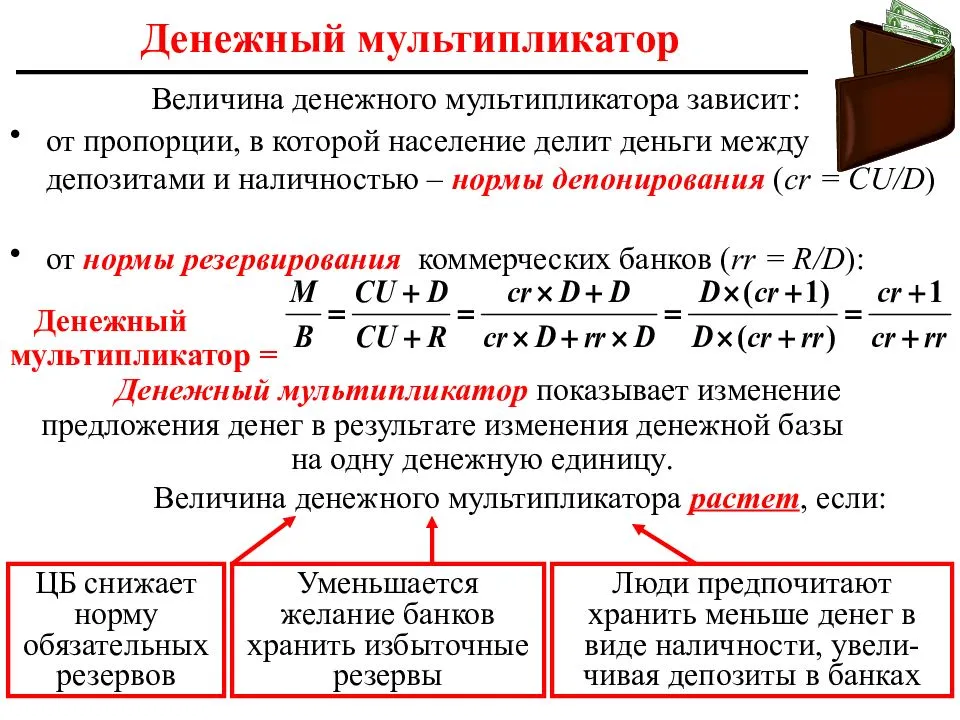

Показатель денежного мультипликатора напрямую зависит от норм депонирования и резонирования. Норма резонирования показывает отношение всех резервов страны к депозитам, которые находятся в банках. Норма депонирования определяет отношение наличных к депозитам. Рост уровня депонирования понижает уровень мультипликатора. При росте банковских резервов, которые хранятся в Центробанке, происходит снижение уровня денежного мультипликатора. Денежный мультипликатор напрямую зависит от:

- общего оборота наличных в стране;

- депозитов в негосударственных банках;

- величины резервных вкладов в Центробанке.

Как работает банковская система? Денежный мультипликатор на примере

А теперь давайте рассмотрим работу банковского мультипликатора на упрощенном примере. Представьте себе минигосударство, в котором живут 2 человека: Петя и Вася, и их обслуживает один банк.

Этот банк изначально эмитировал 1000 неких денежных единиц и выдал по 500 Пете и Васе на жизнь. И вот живут они, создали свою миниэкономику в государстве: Петя занимается животноводством, а Вася — растениеводством, каждый производит свою продукцию, а затем продают ее друг-другу. Между ними происходит приблизительно равный товарно-денежный обмен, каждого из них это устраивает, у каждого есть все необходимое для нормальной жизни. И этих 500 ден. ед., которые есть у каждого, им полностью хватает на свое жизнеобеспечение.

И вот в один прекрасный день Петя, прогуливаясь по берегу океана, находит там выброшенный на берег айфон. Герметично упакованный, в рабочем состоянии. Открывает его, включает, дико радуется такой находке и делится этой радостью с Васей. Васе тоже безумно нравится находка Пети, он очень хочет этот айфон себе, и потому изъявляет огромное желание купить его.

Петя понимает, что айфон — очень ценная вещь, и оценивает ее в 500 ден. ед. «Давай!», — говорит он Васе, — «Платишь мне все свои деньги, и он твой!».

У Васи только 500 ден. ед., но ему очень хочется айфон. Поэтому он говорит Пете: «Хорошо, я согласен!», отдает Пете имеющиеся 500 ден.ед. в качестве оплаты и радостно получает айфон.

Петя получает деньги, для него они «лишние», то есть, свободные. И он решает положить их на вклад в банке, чтобы приумножить, ведь зачем деньгам пролеживать без дела. И договаривается с банком, что через месяц тот отдаст ему не 500, а 550 ден. ед.

Тем временем, Вася начинает думать, а на что ему жить, ведь айфон его не прокормит. С этим вопросом он обращается в банк, и банк с радостью предлагает Васе взять кредит 500 ден.ед. (те деньги, которые он принял на вклад от Пети), с расчетом, что Вася через месяц отдаст ему 600. Пете ничего не остается, и он соглашается.

Уже в этот момент включается денежный мультипликатор. Смотрите: изначально было всего 1000 ден. ед. Теперь у Пети есть 500, у Васи — 500, но только у Васи долг перед банком 600, а у банка долг перед Петей 550. То есть, денежная база осталась прежней (1000), а денежная масса (помним, что это как наличные деньги, так и безналичные, на счетах) увеличилась на 150 ден. ед. и составила 1150 ден. ед.

Банковский мультипликатор равен 1150/1000 = 1,15 раз или прирост на 15%.

Вася радостно приходит к Пете, отдает ему оставшуюся часть оплаты и получает айфон. У Пети образуется еще 500 свободных денежных единиц, которые он также может положить в банк под проценты. А вот у Васи… А у Васи теперь, во-первых, вообще нет денег на жизнь, во-вторых, есть долг перед банком 600 ден. ед., но зато есть айфон. Вася попал в т.н. кредитную яму.

Как будут развиваться события дальше — предугадать сложно. Возможно, Вася возьмет еще один кредит, чтобы с него жить и гасить предыдущий, или пролонгирует действующий. Если, конечно, Петя пролонгирует свой вклад. И так снова и снова… Вася будет наращивать свой долг, Петя — свое благосостояние, а банк будет зарабатывать на этом, выступая посредником.

Возможно, Вася займет деньги у Пети, тоже не просто так, а под проценты. Возможно, Вася решит, что погорячился с покупкой, и предложит Пете обратно выкупить у него айфон, но Петя уже даст за него меньшую сумму. Так или иначе, банковская система запущена, и денежный мультипликатор теперь постоянно будет расти. И начальная денежная база в 1000 ден.ед. будет постоянно наращиваться, и со временем увеличится во много раз.

Основные понятия

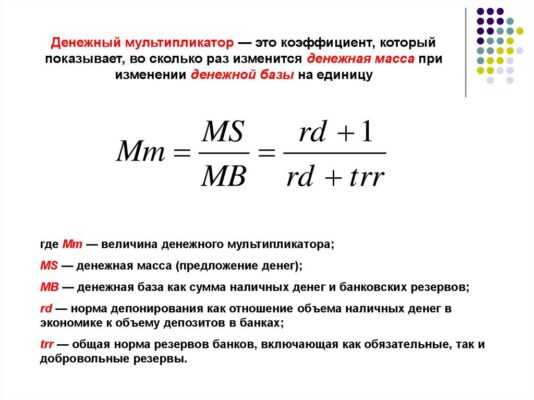

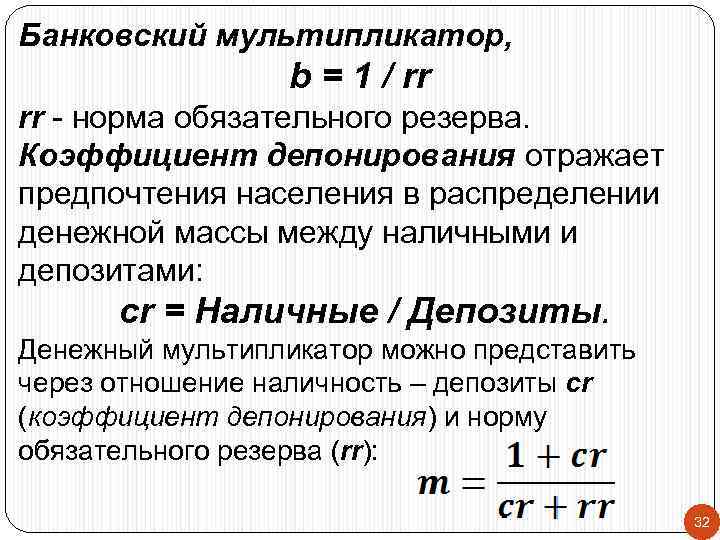

Для того чтобы разобраться, в чем состоит суть понятия “денежный мультипликатор”, нужно иметь понятие о двух нормах: резервирования и депонирования.

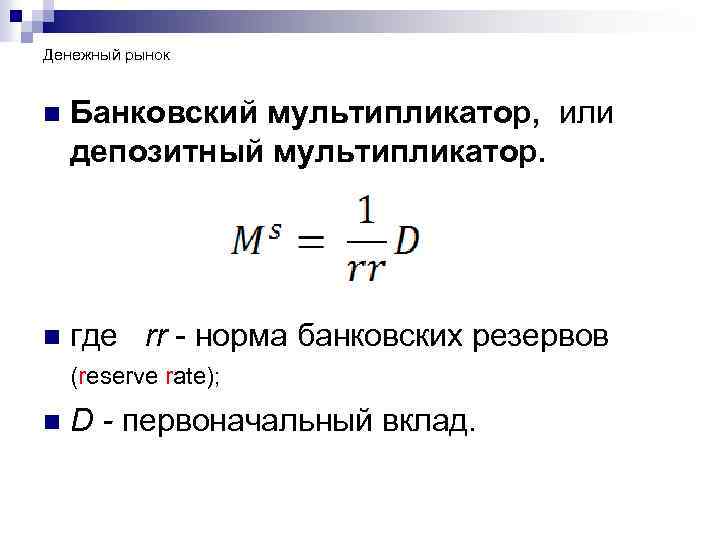

Норма резервирования показывает отношение объёмов резервов к доле депозитов, хранимых в банке в качестве резервных сумм, или величине депозитов:

rr = R / D.

Норма депонирования определяется как отношение наличности к депозитам:

cr = C / D.

Она показывает, к чему население склоняется больше: хранить свои сбережения в наличных деньгах или на депозитах.

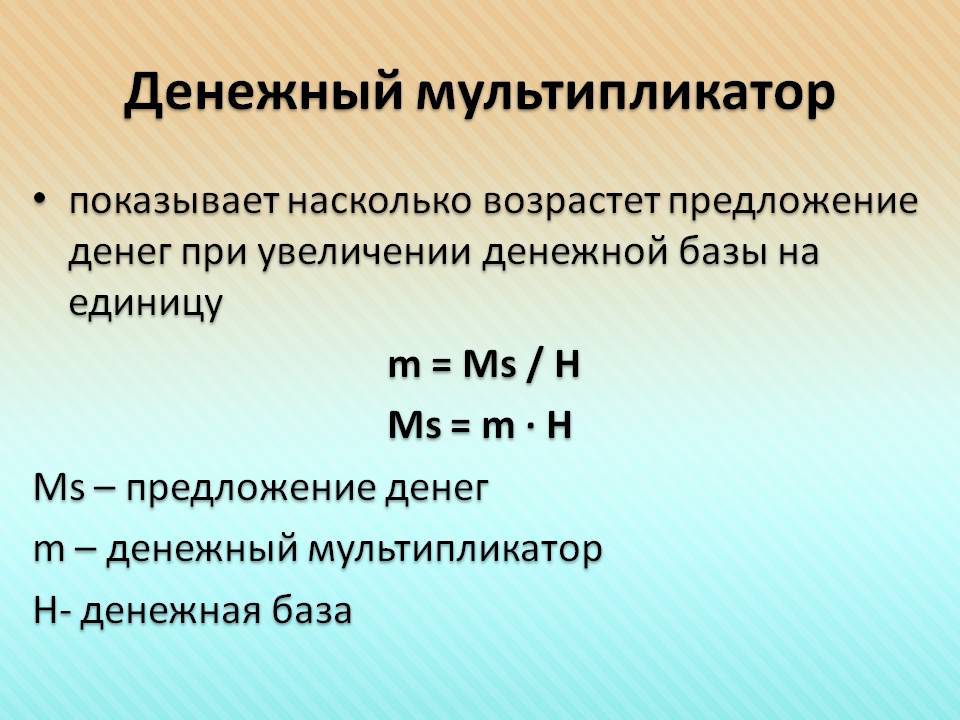

Отсюда следует, что денежный мультипликатор, или, как его называют экономисты, мультипликатор денежной базы – это коэффициент, указывающий на то, во сколько раз будут увеличены (сокращены) денежные объемы при увеличении (сокращении) массы денег на единицу.

Как любой экономический мультипликатор, денежный тоже может работать в обе стороны. Если Центробанк страны планирует увеличить денежные объемы, то он будет увеличивать денежную базу, в противном случае – уменьшать.

Мультипликатор денежного предложения находится в зависимости от описанных выше норм. Если растет норма депонирования, то, соответственно, уменьшается величина мультипликатора. С другой стороны, рост нормы резервирования (то есть прирост доли депозита в банке, в виде резерва) уменьшает значение мультипликатора.

Практически

Вывести выражение для расчета мультипликатора можно с помощью нормы резервирования: rr = R / D и нормы депонирования: cr = C / D.

Так как С = cr х D, а R = rr х D, то получаются равенства:

М = C + D = cr х D + D = (cr + 1) х D

и

Н = C + R = cr х D + rr х D = (cr + rr) х D.

Теперь разделим первое равенство на второе:

М / Н = ((cr + 1) х D (cr + 1)) / (cr + rr) х D (cr + rr) = (cr + 1) / (cr + rr)

Получаем равенство: M = ((cr + 1) / (cr + rr)) х Н,

отсюда:

М = multден х H multден = (cr + 1) / (cr + rr).

Денежный мультипликатор – это выражение (cr + 1) / (cr + rr).

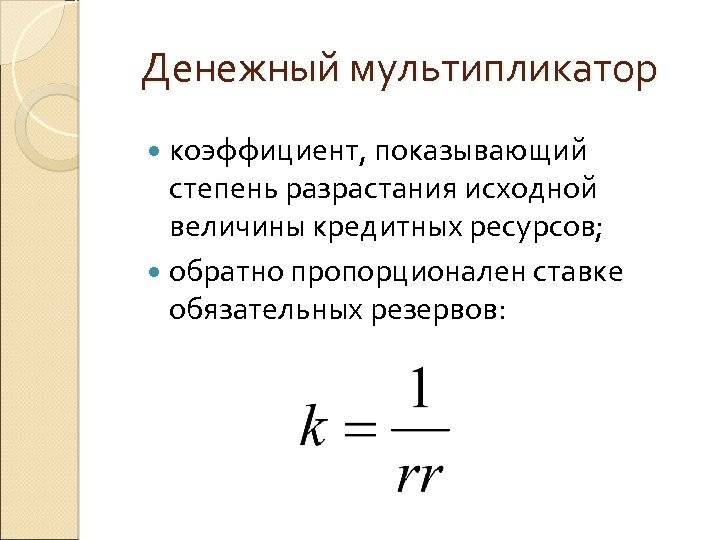

Если предположить, что C = 0 (то есть отсутствуют наличные деньги), и не выходя из банковской системы вращается денежная масса, мультипликатор превращается в банковский: multD = 1 / rr. Возможно, поэтому банковский мультипликатор прозвали простым денежным мультипликатором.

Минимальный капитал

Минимальный размер установленного законодательством уставного капитала коммерческой организации и банковской структуры в целом, в рамках увеличения, оказывает повышательное влияние на механизм, а, кроме того, и на коэффициент мультипликации. Но на фоне официального увеличения устанавливаемого минимального размера капитала число банковских организаций может сокращаться настолько, что совокупный размер активов всей финансовой системы может значительно уменьшиться.

Конъюнктура некоторых отдельно взятых сегментов финансового рынка наряду с изменениями денежных доходов населения, величиной кредитования центрального банка коммерческим организациям и правительству, изменением размера стоимости на товары, структурой привлеченных ресурсов, состоянием системы по безналичным расчетам и объемами межбанковских кредитов тоже могут оказывать повышательное воздействие в рамках функционирования механизма мультипликации.

Правда, следует отметить, что по ряду позиций такая тенденция может приобрести и противоположное направление. К примеру, нечто подобное возможно в рамках предпочтения кредитными институтами операций на рынках ценных бумаг, а, кроме того, на валютной площадке. Инфляционное увеличение цен на услуги и товары в том числе, которое не сопровождается подъемами производства, может вынуждать банковские учреждения сокращать объемы по своему кредитованию.

Принцип мультипликации

Свои особенности в распределительных банковских механизмах есть у каждой страны. Например, в государствах с командно-распределительной экономикой, эмиссия осуществляется по спускаемой сверху директиве. В странах с обычном рыночным механизмом банковская система работает на двух уровнях: Центральный банк и пласт коммерческих банков. Поэтому эмиссия при такой системе обладает кредитной мультипликацией.

Проводя грамотное управление этим механизмом, Центробанк имеет возможность расширять или сужать эмиссионные процессы всего института коммерческих банков. Экономическая теория дает понять, что коэффициент роста (снижения) совокупного производства на прирост массы денег (точнее, ее единицу) и есть мультипликатор. Эта величина показывает, во сколько раз может измениться (возрасти или снизиться) предложение после прироста или сокращения объема депозитов в финансово-кредитную сферу.

Денежная база – не что иное, как резервы, обязательные к выплате коммерческими банками, и наличные деньги, находящиеся в обращении у населения вне контроля Центробанка. Рассматривая коэффициент денежного мультипликатора в описанных аспектах, можно вывести формулу:

M – 1 / r

M = (1 + c) / (r + e + c).

Здесь под “с” понимается отношение наличности ко всем депозитам, находящимся в банковской системе страны, “r” – характеризует обязательное резервирование, а “е” – показывает отношение свободных банковских резервов к депозитам.

Банковский мультипликатор: выводы

Надеюсь, что история про банк, Петю и Васю получилась не очень запутанной (она и так упрощена до невозможности), и вы поняли, как работает банковская система, как образуется денежный мультипликатор

Ну а теперь я хочу сделать ряд выводов из этой поучительной истории, и прошу обратить на них серьезное внимание

- Когда работает кредитная банковская система, денежная масса в стране всегда растет.

- Ссудный процент, банковский мультипликатор — это, по сути, деньги из воздуха. Банки зарабатывают на финансовом посредничестве.

- Финансовое состояние людей, изначально находящихся в равных условиях, может существенно измениться под воздействием банковской системы, причем, в любую сторону.

- Тот, кто будет накапливать и приумножать деньги, будет улучшать свое финансовое состояние, а тот, кто будет брать потребительские кредиты — ухудшать.

- Бездумно пользуясь услугами кредитования, можно легко и быстро оказаться в финансовой яме, выбраться из которой существенно сложнее, чем в нее попасть.

- Не нужно потреблять то, на что не заработал.

- Кредитуя неплатежеспособных клиентов, банк рискует.

- Банковская система, тем не менее, способствует развитию экономики, увеличивая товарооборот в государстве.

- Денежная масса при неизменной денежной базе может вырасти многократно под воздействием банковского мультипликатора.