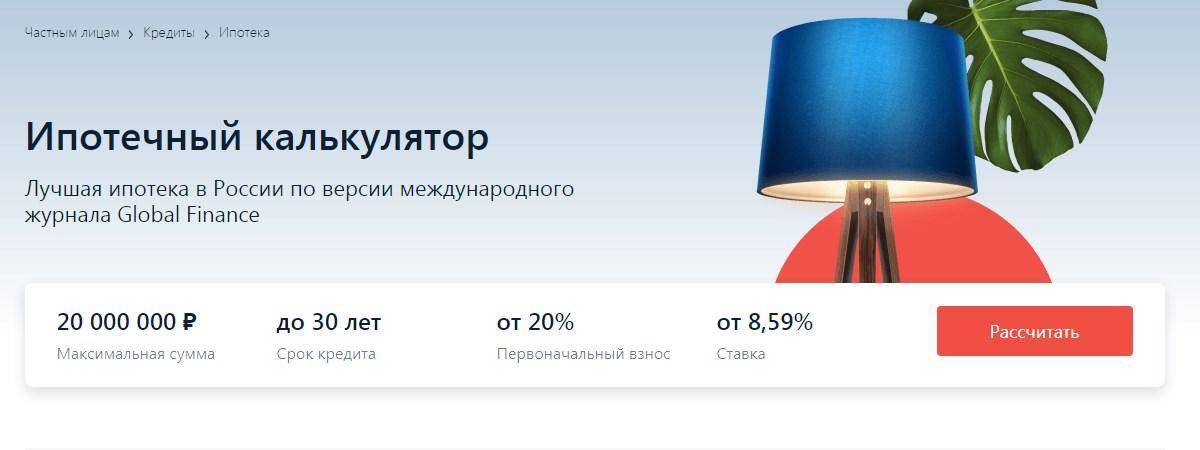

Программа “Рефинансирование кредита”

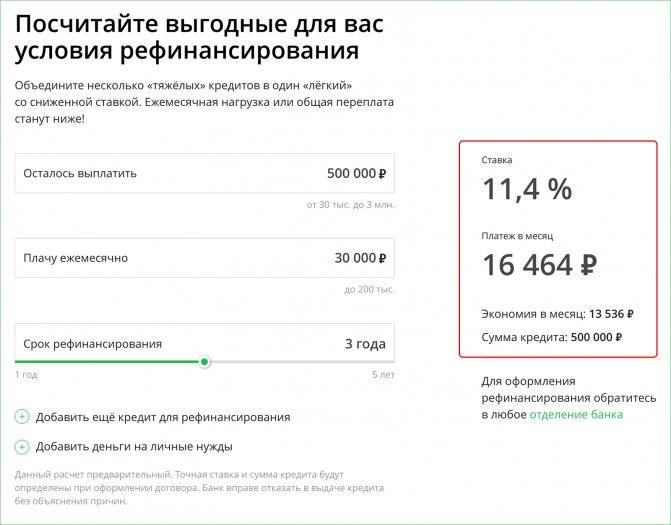

Рефинансирование – это перевод кредита под лучшие условия в другой банк (или внутри банка). Так же, при рефинансировании можно объединить несколько кредитов в один, тем самым упростив погашение (объединённый кредит можно погашать в одном банке). В Альфа Банке Вы можете получить на рефинансирование сумму до 3 000 000 рублей. Процентная ставка довольно низкая – от 9,90 % годовых. Процентная ставка зарплатным клиентам назначается в диапазоне от 9,90 % до 19,99 % годовых. Для остальных категорий заёмщиков, ставка устанавливается в размере от 10,99 % до 21,99 % годовых.

Преимущества рефинансирования в Альфа Банке

- Уменьшение ставки по кредиту. Снизьте переплату по действующим кредитам за счёт уменьшения процентов;

- Объединение кредитов. Вы можете объединить до 5 кредитов в один. Ежемесячные платежи назначат с более выгодными условиями;

- Снижение суммы платежа. Платите за потребительский кредит меньше, и подберите самый оптимальный для Вас размер ежемесячного платежа;

- Получите дополнительные средства. Возьмите в Альфа Банке дополнительные кредитные средства на любые цели без увеличения ежемесячного платежа по кредиту.

Как получить кредит на рефинансирование?

- Заполните заявку. На официальном сайте Альфа Банка или в отделении;

- Получите одобрение. На досрочное погашение кредитов (потребительских кредитов, ипотеки, кредитных карт);

- Заполните заявление. Теперь кредитная нагрузка на Вас значительно снизится.

Условия кредитования

- Цель кредита: на рефинансирование других кредитов;

- Валюта кредита: рубли РФ;

- Процентная ставка: от 9,90 % до 21,99 % годовых;

- Срок кредита: до 7 лет – зарплатным клиентам, и до 5 лет – всем остальным категориям заёмщиков;

- Максимальная сумма: до 3 000 000 рублей – в рамках зарплатного проекта Альфа Банка, до 2 000 000 рублей – для остальных заёмщиков;

- Обеспечение: не требуется;

- Комиссия за выдачу: не взимается;

- Досрочное погашение: можно досрочно погасить кредит без штрафов и комиссий.

Заем с обеспечением

Альфа-банк также предлагает воспользоваться заемными средствами путем оформления займа с обеспечением.

Программа «Кредит под залог жилья» работает на указанных условиях:

- кредитный лимит определяется в процентном отношении к стоимости жилья, но должен быть ниже установленного минимума — 600 тыс. рублей;

- срок действия кредитного соглашения — до 30 лет;

- процентная ставка определяется в зависимости от категории заемщика: 13,49% — для всех физических лиц, 13,19% — для зарплатных клиентов.

В 2021 году получить кредит с обеспечением могут граждане России, Беларуси, Украины в случае соответствия следующим критериям:

- возраст соискателя — от 21 до 70 лет.

- непрерывный стаж на текущем месте работы — от 4 месяцев;

- общий стаж — не менее 12 месяцев;

- регистрация по месту жительства (постоянная или временная).

Недвижимость, передаваемая в залог, должна иметь:

- подключение к канализационной системе, а также к газовым, паровым или электрическим системам отопления;

- подачу холодной и горячей воды на кухню и в ванную комнату;

- хорошее состояние сантехники, окон, дверей и крыши (актуально для жилья, расположенного на верхнем этаже);

- кирпичный, каменный или железобетонный фундамент;

- статус жилого помещения.

Кредитная организация не принимает в залог жилье, находящееся в аварийном или ветхом состоянии, а также поставленное в очередь на капитальный ремонт с отселением жильцов либо определенное органами местного самоуправление под снос.

На заметку! Потребительский кредит в Россельхозбанке в 2021 году

«Яндекс.Плюс»

Яндекс.Плюс — платежный продукт Альфа-Банка с преимуществами в сервисах Yandex. Подходит для стандартного использования: повседневных покупок, платежей, переводов.

Услуги | Стоимость |

|---|---|

Выпуск | Бесплатно (новая), 100 руб. (перевыпуск) |

Срок беспроцентного пользования средствами | 60 дней |

Процентная ставка | 0 ₱ годовых (на использование в течение льготного периода), от 11,99% годовых (на покупки и снятие наличных по завершении льготного периода) |

Лимит по кредиту | 500 000 ₱ |

Обслуживание | Бесплатно в первый год, 490 ₱ — со второго. |

Кэшбэк | За покупки — 1%, за покупки в категориях «Развлечения», «Рестораны/бары/Кафе», «Спорт», «Образование» — 5%, за оплату на сервисах Yandex — до 10%. При тратах более 5 тыс. ₱ в месяц — 169 рублей. Максимальный кэшбэк — 7 тыс. ₱ в месяц. |

Снятие наличных | 2,9% (не менее 290 ₱) |

Переводы по номеру пластика | 5,9% (не менее 100 ₱) |

«CashBack»

«CashBack» — кредитка от Альфа-Банка, позволяющая получить кэшбэк при тратах на АЗС, в кафе, ресторанах и за другие покупки. Предназначена для оплаты товаров и услуг, снятия наличных, проведения платежей через Apple Pay и Samsung Pay. Клиентам предлагают скидки до 15% у партнеров.

Условия | Стоимость |

|---|---|

Выпуск | Бесплатно |

Льготный период | 60 дней |

Процентная ставка | от 25,99% годовых (по завершении льготного периода) |

Кредитный лимит | До 300 000 ₱ |

Обслуживание | 3 990 ₱ в год |

Кэшбэк | 10% при оплате на АЗС. 5% при оплате в кафе и ресторанах. 1% от остальных покупок. (до 3 000 ₱ в месяц, до 36 000 ₱ в год). |

Комиссия при снятии наличных | 4,9% (не менее 400 ₱) |

Лимит на снятие наличных | 120 000 ₱ |

«Перекресток»

Кредитка помогает совершать повседневные финансовые операции и экономить на покупках в супермаркете «Перекресток». Также доступны скидки и специальные предложения в одноименном приложении.

Правила пользования | Стоимость |

|---|---|

Выпуск | Бесплатно |

Льготный период | 60 дней |

Процентная ставка | от 23,99% годовых (по завершении льготного периода) |

Кредитный лимит | До 700 000 ₱ |

Обслуживание | 490 ₱ в год |

Кэшбэк | 3 балла за каждые 10 ₱ покупки в «Перекрестке». 7 баллов за 10 ₱ покупок товаров из категории «Любимые продукты». 2 балла за каждые 10 ₱ других покупок. |

Приветственные баллы | 5 000 |

Комиссия при снятии наличных | 5,9% (не менее 400 ₱) |

Лимит на снятие наличных | 200 000 ₱ |

Почта-Банк — займ до 1,5 миллиона без справки о доходе с плохой КИ

- лимит — до 1,5 млн.;

- ставка — от 10,9%;

- период — 1-15 лет;

- документы — заявление и паспорт;

- возраст — от 18 лет;

- вероятность одобрения — до 95%.

Заявка на кредит ⇒

Кредитования от 18 лет только по паспорту. В сравнении с предыдущими банками, процентные ставки здесь еще «щадящие». Зарплатные клиенты могут получить кредит до 1,5 млн. наличными без справок. Огромным плюсом банка является его безотказность в кредитовании клиентов, у которых испорчена КИ. Стоит заметить акцию, которая проходит недавно и актуально на 2019 год. По услуге «Гарантированная ставка» можно получить кредит от 10,9%, но нужно следовать определенным условиям, которые Совет-Банкира расписал в статье про Почта-Банк.

Условия выдачи кредита

Кредит Альфа Банк для физических лиц в 2021 году выдается на следующих условиях:

- Возрастные показатели: от 21 года до 65 лет.

- Доход: постоянный источник от 10000 руб. в месяц.

- Трудовой стаж: на одном месте работы от 6 месяцев.

- Прописка и регистрация: Российская Федерация.

Условия кредитования физических лиц Альфа Банк более лояльные для тех заявителей, которые оставляют запрос на потребительское кредитование: возраст от 18 лет, стаж от 3 месяцев.

При обращении в финансовую организацию заявитель должен иметь при себе следующие документы:

- Паспорт для удостоверения личности.

- Справка о доходах в форме 2-НДФЛ за 3-6 месяцев.

- ПТС или ТС на имя заемщика.

- Копия загранпаспорта или пенсионного удостоверения.

- Медицинский полис на имя клиента.

Уточнить какие документы необходимы для подачи заявки на кредитование в 2021 году можно на сайте компании, у оператора технической поддержки клиентов или в офисе финансового учреждения.

Для того чтобы оставить онлайн заявку на кредит, следует выполнить следующие действия:

- Зайти на сайт финансовой организации.

- Заполнить предложенную форму-заявку (паспортные данные и все необходимые реквизиты).

- Подождать некоторое время ответ, который придет в сообщении на оставленный при регистрации номер.

Если заявка будет подтверждена, то клиент должен лично отправиться в указанное отделение банка для получения банковского продукта, на который была подана заявка.

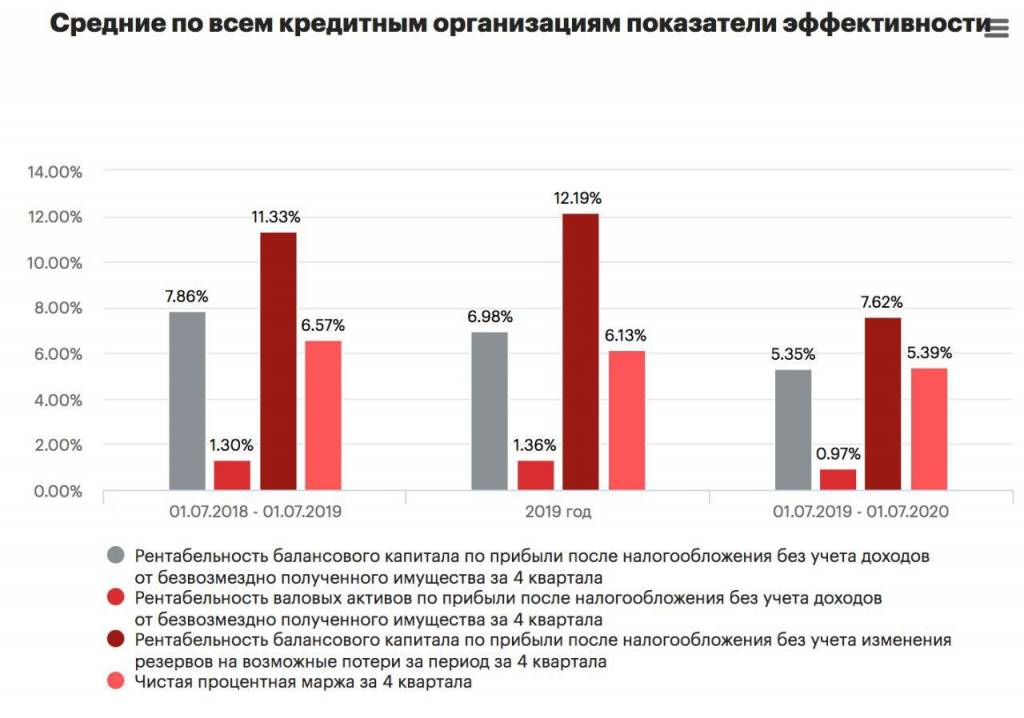

Методология

Выводы аналитиков агентства «Эксперт РА» основаны на публичных данных, данных отчетности по МСФО банков, статистике Банка России, а также на результатах анкетирования банков.

Основные понятия

Под потребительскими кредитами (или потребкредитами) мы понимаем следующие виды кредитов:

- необеспеченные кредиты наличными, в том числе выдаваемые на банковскую карту;

- необеспеченные кредиты, выдаваемые в торговых точках (POS-кредитование);

- кредитование с использованием банковских карт (кредитные карты, дебетово-кредитные карты, дебетовые карты с овердрафтом, карты рассрочки).

Ввиду особенностей формирования статистики Банка России и раскрытий в финансовой отчетности по МСФО анализируемых банков не удалось исключить обеспеченные залогом потребительские кредиты из совокупного портфеля потребительских кредитов, однако, по оценкам агентства «Эксперт РА», объем таких кредитов в банковском секторе незначителен и не оказывает существенного влияния на полученные выводы.

По нашим оценкам, охват рынка потребительского кредитования в данном исследовании составил более 90 %.

Особенности формирования выборки

Исследование основано на данных консолидированной отчетности по МСФО топ-20 банков по объему портфеля потребительских кредитов. Также при необходимости осуществлялись корректировки динамических показателей для исключения влияния сделок M&A. Показатели по группам банков усреднялись с помощью медианы, чтобы исключить влияние нетипичных для выборки значений. Показатели рассчитаны за период с 2016-го по 1-е полугодие 2020 года.

Особенности расчета отдельных показателей

Чистая процентная маржа (NIM), стоимость фондирования и доходность кредитов были рассчитаны по банкам, со значительными объемами потребительских кредитов в совокупном розничном кредитном портфеле. К таким банкам для целей исследования агентство отнесло ПАО «Почта Банк», АО «Тинькофф Банк», ООО «ХКФ Банк», КБ «Ренессанс Кредит» (ООО), ПАО «Совкомбанк», ПАО «МТС-Банк», АО «Банк Русский Стандарт», ПАО КБ «Восточный», АО «ОТП Банк».

Чтобы обеспечить сопоставимость данных, при расчете динамических показателей, характеризующих эффективность деятельности за 1-е полугодие 2020 года, использовался перевод в годовое выражение.

Буфер абсорбции убытков (запас капитала) – доля нетто-активов и внебалансовых обязательств, полное обесценение которых банк выдерживает без нарушения любого из нормативов достаточности капитала (Н1.0, Н1.1, Н1.2).

Особенности формирования рэнкинга

Рэнкинг подготовлен на основании консолидированной отчетности по МСФО топ-20 банков по объему портфеля потребительских кредитов. В случае отсутствия необходимых раскрытий в финансовой отчетности использовались данные, полученные посредством анкетирования. По оценкам агентства «Эксперт РА», в топ-20 банков по объему портфеля потребительских кредитов могли бы попасть АО «Россельхозбанк», ПАО РОСБАНК и АО ЮниКредит Банк, однако в их отчетностях отсутствует разбивка кредитного портфеля ФЛ по типам ссуд.

Лучшие потребительские кредиты банков на сегодня — 2020

Если вы затрудняетесь с выбором займа, посмотрите актуальные условия, процентные ставки и возможные суммы в списке банков ниже. Мы выбрали лучшие кредитные предложения авторитетных банков.

от 6.3%

до

срок: 36-84 мес.

Еще кредиты

от 12%

до

срок: 1-12 мес.

Еще кредиты

от 9.9%

до 1 300 000 Р.

срок: 1-60 мес.

Еще кредиты

-

от 9%

до 100 000 Р.

срок: 6-12 мес.

Еще кредиты

от 11.9%

до

срок: 6-18 мес.

Еще кредиты

от 13.5%

до 3 000 000 Р.

срок: 13-60 мес.

Еще кредиты

от 10.5%

до 700 000 Р.

срок: 13-64 мес.

Еще кредиты

от 10.99%

до 2 000 000 Р.

срок: 13-60 мес.

Еще кредиты

от 12.9

до 700000

срок: 60

Еще кредиты

от 14.9%

до 400 000 Р.

срок: 1-5 лет

Еще кредиты

от 9.9%

до 1 300 000 Р.

срок: 1 – 60 мес.

Еще кредиты

от 11.5%

до 500 000 Р.

срок: 13 – 36 мес.

Еще кредиты

Требования к заемщику

Подписывая кредитный договор, заемщик должен детально ознакомиться с его условиями, чтобы не быть обманутым. Желая получить самую низкую ставку по потребительскому кредиту, не следует спешить подписывать документы, увидев привлекательную цифру процентов. Договор не должен устанавливать скрытых комиссий и иметь фрагменты текста с мелким шрифтом.

Каждый пункт документа должен быть понятен клиенту. Особо тщательно нужно изучить раздел о досрочном погашении и штрафах за несвоевременное внесение платежей. Обычно просрочки влекут за собой начисление дополнительного процента или пени за невыполнение обязательств по кредитному договору.

Размер неустойки, как правило, составляет не более 20 % годовых, начисляемых на сумму просроченной задолженности. Бывает, что к неустойке добавляется еще штраф за сам факт просрочки. Эта санкция правомерна, если она прописана в договоре. В разделе про досрочное погашение должны описываться условия преждевременного возвращения долга. Мораторий на него законодательно отменен, поэтому банк не имеет права штрафовать за это заемщиков.

Потребительский кредит может быть получен гражданином только в том случае, если он полностью соответствует минимальным требованиям финансовой организации, у каждой из которых они могут быть различны.

Вот основные из них:

- Возраст от 21 года до 65 лет. Иногда банки рассматривают заявки от лиц старше 18 лет, но размер ссуды при этом небольшой, а ставку нельзя назвать низкой. В «Совкомбанке» могут кредитоваться люди пенсионного возраста (до 85 лет).

- Наличие российского гражданства.

- Постоянная регистрация в РФ или в регионе присутствия банковских отделений.

- Стаж работы на последнем месте не менее 3–6 мес. Общий стаж работы – не менее 1 года.

- Хорошая кредитная история, своевременное внесение платежей по действующим кредитам.

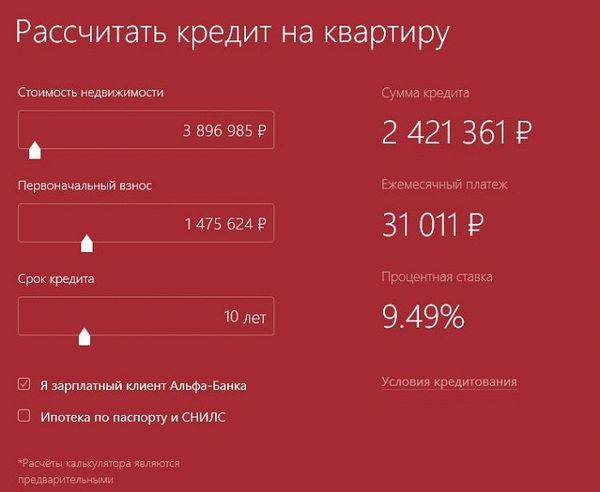

Расчет графика платежей кредита «Акционный кредит наличными»

2021 – 2022

График ежемесячных платежей

Сохранить в pdf Сохранить в Excel Распечатать Cсылка на расчет

| Дата платежа | Остаток задолженности, руб. | Начисленные %, руб. | Платеж в основной долг, руб. | Сумма платежа, руб. |

|---|---|---|---|---|

| 02.07.2021 | 1 525 000,00 | 13 775,14 | 78 508,59 | 92 283,72 |

| 02.08.2021 | 1 446 491,41 | 13 501,51 | 78 782,21 | 92 283,72 |

| 02.09.2021 | 1 367 709,20 | 12 766,16 | 79 517,56 | 92 283,72 |

| 02.10.2021 | 1 288 191,64 | 11 636,08 | 80 647,65 | 92 283,72 |

| 02.11.2021 | 1 207 543,99 | 11 271,18 | 81 012,54 | 92 283,72 |

| 02.12.2021 | 1 126 531,45 | 10 175,82 | 82 107,90 | 92 283,72 |

| 02.01.2022 | 1 044 423,54 | 9 748,62 | 82 535,10 | 92 283,72 |

| 02.02.2022 | 961 888,44 | 8 978,24 | 83 305,48 | 92 283,72 |

| 02.03.2022 | 878 582,95 | 7 407,06 | 84 876,67 | 92 283,72 |

| 02.04.2022 | 793 706,28 | 7 408,43 | 84 875,29 | 92 283,72 |

| 02.05.2022 | 708 830,99 | 6 402,78 | 85 880,94 | 92 283,72 |

| 02.06.2022 | 622 950,05 | 5 814,60 | 86 469,13 | 92 283,72 |

| 02.07.2022 | 536 480,93 | 4 845,97 | 87 437,76 | 92 283,72 |

| 02.08.2022 | 449 043,17 | 4 191,36 | 88 092,37 | 92 283,72 |

| 02.09.2022 | 360 950,80 | 3 369,10 | 88 914,62 | 92 283,72 |

| 02.10.2022 | 272 036,18 | 2 457,27 | 89 826,46 | 92 283,72 |

| 02.11.2022 | 182 209,72 | 1 700,74 | 90 582,98 | 92 283,72 |

| 02.12.2022 | 91 626,74 | 827,65 | 91 626,74 | 92 454,39 |

Показать все

Как получить кредит в Альфа Банке?

Чтобы получить кредит в Альфа Банке, нужно выполнить несколько простых действий, которые мы перечислили ниже…

- Оформление заявки. Заявку можно оформить на официальном сайте Альфа Банка (этот путь наиболее лёгкий). На заполнение формы уйдёт не более 5 минут. Второй способ: заполнение заявления-анкеты в отделении Альфа Банка. При себе нужно иметь паспорт;

- Решение по заявлению. Если Вы заполняли заявку дистанционно, то уже через 2 минуты Вы получите предварительное решение Банка. Сотрудник Банка известит Вас о решении на оставленные в заявке контактные данные (посредством СМС-сообщения или звонком);

- Подписание кредитного договора. Если кредит Вам одобрили, то смело обращайтесь в отделение Альфа Банка с требуемыми документами (перечислим ниже). Далее, ознакомьтесь и подпишите кредитный договор;

- Получение денег. Одобренную сумму кредита переведут на дебетовую карту Альфа Банка.

Как получить кредит в Альфа Банке?

Чтобы получить кредит в Альфа Банке, нужно выполнить несколько простых действий, которые мы перечислили ниже…

- Оформление заявки. Заявку можно оформить на официальном сайте Альфа Банка (этот путь наиболее лёгкий). На заполнение формы уйдёт не более 5 минут. Второй способ: заполнение заявления-анкеты в отделении Альфа Банка. При себе нужно иметь паспорт;

- Решение по заявлению. Если Вы заполняли заявку дистанционно, то уже через 2 минуты Вы получите предварительное решение Банка. Сотрудник Банка известит Вас о решении на оставленные в заявке контактные данные (посредством СМС-сообщения или звонком);

- Подписание кредитного договора. Если кредит Вам одобрили, то смело обращайтесь в отделение Альфа Банка с требуемыми документами (перечислим ниже). Далее, ознакомьтесь и подпишите кредитный договор;

- Получение денег. Одобренную сумму кредита переведут на дебетовую карту Альфа Банка.

Рекомендации для быстрого одобрения

Существует ряд правил, следование которым повысит вероятность быстрого одобрения кредита:

При оформлении заявки приложить максимально полный пакет документов, включая СНИЛС, загранпаспорт с отметками о выезде за рубеж, справки, подтверждающие получение дохода, свидетельства на владение движимым и недвижимым имуществом. Главная цель — убедить банк в финансовом благополучии и платежеспособности.

Оформить кредитную карту или открыть вклад в банке, где планируется взять кредит. К собственным клиентам компании относятся лояльнее. Им доступны более выгодные предложения и низкие ставки.

Формировать ежемесячные выплаты не выше 50% от заработной платы, иначе в случае непредвиденных обстоятельств заемщик испытает трудности с исполнением условий договора.

При заполнении заявления предоставить достоверную информацию. При обнаружении преднамеренных и случайных ошибок банк может заподозрить клиента в недобросовестности. Шансы на положительное решение в этом случае сильно снизятся

Особенно важно это при дистанционном оформлении заявки.

Погасить все имеющиеся задолженности в других компаниях (при их наличии). Это повысит кредитный рейтинг и увеличит вероятность одобрения. Особенно негативно на решение влияют непогашенные просрочки и задержки

Их необходимо закрыть в первую очередь.

Рассмотреть целесообразность оформления страховки. Это особенно важно для крупных займов. Клиентам, которые становятся участниками страховых программ, банки снижают ставку по займам. Однако при этом заемщики несут дополнительные расходы. Поэтому необходимо рассчитать полную стоимость займа как со страховкой, так и без нее.

Предоставить залог и пригласить поручителей. Обеспеченные займы выдаются под меньшую ставку. Важно объективно оценить свою способность вовремя погасить долг, иначе возникнет риск потерять имущество, которое перейдет в собственность кредитора.

Особенно негативно на решение влияют непогашенные просрочки и задержки. Их необходимо закрыть в первую очередь.

Рассмотреть целесообразность оформления страховки

Это особенно важно для крупных займов. Клиентам, которые становятся участниками страховых программ, банки снижают ставку по займам

Однако при этом заемщики несут дополнительные расходы. Поэтому необходимо рассчитать полную стоимость займа как со страховкой, так и без нее.

Предоставить залог и пригласить поручителей. Обеспеченные займы выдаются под меньшую ставку. Важно объективно оценить свою способность вовремя погасить долг, иначе возникнет риск потерять имущество, которое перейдет в собственность кредитора.

Преимущества автокредитования от «Альфа-Банка»

- Залог и поручители не требуются.

- Не нужно оформлять КАСКО.

- Можно потратить средства на новый или б/у автомобиль.

- Рассмотрение заявки на кредит занимает 1-2 дня.

- Деньги на авто выдаются в день подписания кредитного договора.

Оформление автокредита в 7 шагов

- 1

Выбор автомобиля в салоне. - 2

Подача документов кредитному эксперту. - 3

Получение одобрения (занимает 15-30 минут). - 4

Внесение первоначального взноса за автомобиль. - 5

Оформление и подписание договора купли-продажи. - 6

Оплата КАСКО. - 7

Подписание кредитного договора.

Какие кредитные программы предлагает банк

Банк предлагает кредит наличными на покупку автомобиля. С этой же целью можно взять обычный потребительский кредит.

Условия кредитования приведены в таблице ниже.

| Наименование | Назначение | Макс.сумма кредита | Срок кредита | Ставка по кредиту |

|---|---|---|---|---|

| Автокредит | На новый или подержанный автомобиль | До 1 млн.руб. | От 1 до 5 лет | от 10,99 % |

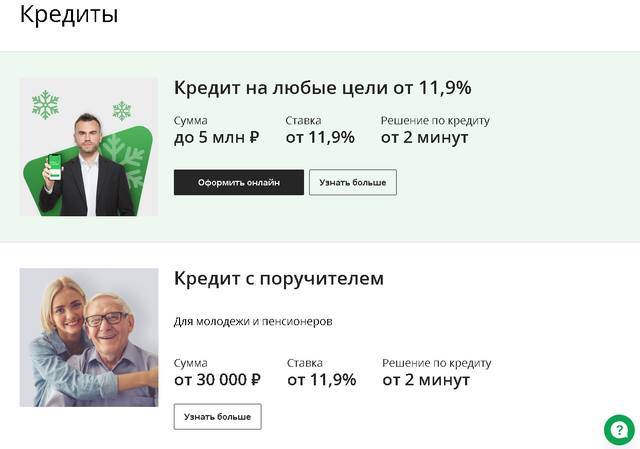

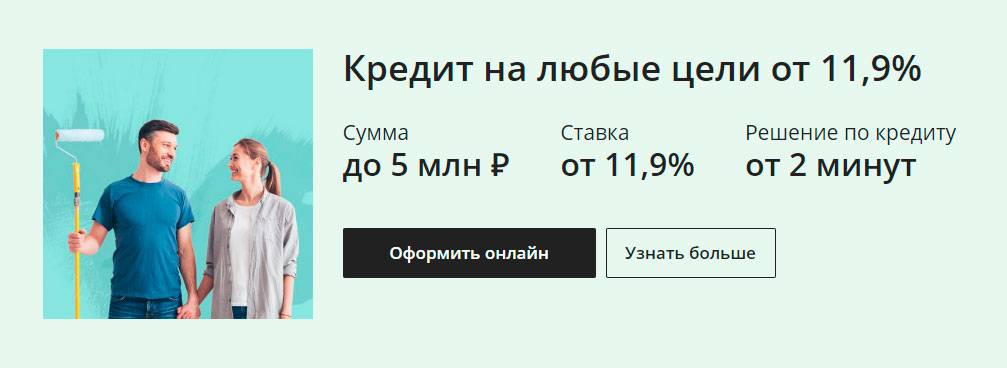

| Потребительский кредит | На любые цели | До 3 млн.руб. | От 1 до 5 лет | от 11,99 % |

- Зарплатные клиенты могут рассчитывать на сумму автокредита до 3 миллионов рублей, сотрудники компаний-партнеров банка – до 1,5 миллионов рублей.

- Чем меньше сумма кредита, тем выше процентная ставка.

- Зарплатные клиенты и госслужащие могут оформить заявку на кредит по телефону.

Почему «Альфа-Банк»

- Один из крупнейших российских частных банков.

- Входит в топ-10 системно значимых кредитных организаций по версии Центробанка РФ.

- Обслуживает 14 миллионов физических лиц.

- Наивысшие рейтинги среди российских частных банков:

- «BB+», прогноз «Стабильный» (Fitch Ratings),

- «BB», прогноз «Позитивный» (S&P Global Ratings),

- «Ba2», прогноз «Стабильный» (Moody’s),

- «АА» (высокий уровень кредитоспособности), прогноз «Стабильный» (АКРА).

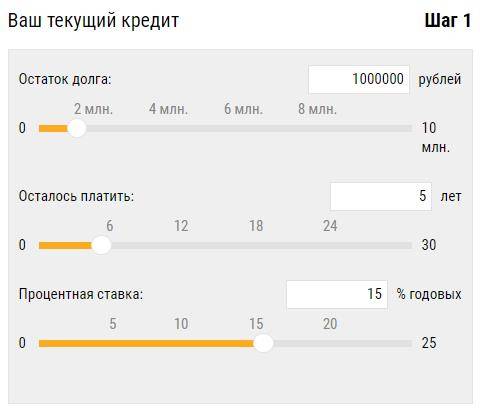

Как производится рефинансирование кредита с просроченной задолженностью

В целом, процесс рефинансирования кредитов с просроченной задолженностью, не отличается от общего порядка реализации такой процедуры. Включает в себя следующие основные этапы:

В первую очередь заемщику следует выбрать банк, ознакомиться с предлагаемыми программами рефинансирования, после чего направить туда соответствующую заявку. Как правило, это можно сделать прямо на официальном сайте.

Затем нужно оповестить своего текущего кредитора о желании перейти в другой банк

Важно понимать, что если он откажет, провести перекредитование не получится.

После получения предварительного согласия о проведении рефинансирования, необходимо собрать полный пакет документов (более подробно об его составе написано ниже) и отправить его в новый банк.

Сотрудники кредитного учреждения рассмотрят и проверят представленные бумаги, после чего будет вынесено окончательное решение о перекредитовании.

Если ответ будет положительным, то заемщика пригласят в офис банка для подписания договора о проведении рефинансирования.

В завершение, новый кредитор перечислит деньги в предыдущий банк для закрытия имеющейся задолженности в полном объеме.

Какие банки занимаются рефинансированием кредитов с просрочкой

Выше уже говорилось, что не каждое кредитное учреждение готово провести рефинансирование в отношении ссуды, по которой есть просрочка. Однако некоторые кредиторы все же идут на это. В качестве примера можно перечислить следующие российские организации:

- ПАО «Росбанк»,

- ПАО «Уралсиб»,

- АО «Газпромбанк»,

- «ФК Открытие»,

- «Альфа-Банк»,

- «Россельхозбанк» и другие.

Рефинансирование кредитов под самый низкий процент

Как известно, для заемщиков одной из главных причин для перехода в другой банк является перспектива выплачивать оставшуюся сумма долга по более низкому проценту

Однако важно понимать, что далеко не в каждом случае имеет смысл проводить рефинансирование существующей ссуды. Для этого должен быть соблюден ряд условий

Так, понижение ставки на 1% не является весомым основанием для перекредитования. По мнению многих экспертов для того, чтобы рефинансирование было действительно выгодным, разница между старой и новой ставкой должна быть минимум 2%. Только в этом случае такая процедура будет иметь смысл. Связано с этом с тем, что при переходе к другому кредитору неизбежно возникнут дополнительные траты в виде комиссий, расходов на сбор справок и т.д.

Кроме того, большую роль играет период времени, который остался до закрытия ссуды. Если это 1-2 года, то в таком случае также нет смысла оформлять рефинансирование. Дело в том, что большую часть процентов заемщики выплачивают в первые несколько лет после оформления кредита (при аннуитетной схеме погашения). В последние же годы закрывается основной долг по кредиту.

Необходимые документы для рефинансирования кредита

Стандартный пакет бумаг при проведении рефинансирования кредита включает в себя следующие основные документы:

- заполненное заявление-анкета о проведении перекредитования (в большинстве случаев требуется заполнить заранее подготовленную банком форму),

- удостоверение личности заемщика (обычно это российский паспорт),

- второй документ заявителя на выбор (например, водительские права, заграничный паспорт, СНИЛС и т.д.),

- документы, подтверждающие доход заемщика и трудовую занятость (форма 2-НДФЛ или справка по шаблону банка),

- копия договора, заключенного с предыдущим кредитным учреждением,

- справка от старого кредитора об оставшейся сумме задолженности.

Приведённый перечень не является исчерпывающим. Некоторые банки по своему усмотрению могут запрашивать дополнительные документы.

Таким образом, осуществление рефинансирования ссуды, по которой была допущена просрочка, в отдельных случаях допускается. Однако не все кредиторы готовы обслуживать такого заемщика, а если и соглашаются на это, то зачастую выдвигают более жесткие требования и условия. Кроме того, должник также может столкнуться с другими весьма неприятными последствиями. Поэтому настоятельно не рекомендуется нарушать сроки внесения ежемесячных платежей по кредиту.

Плюсы и минусы Альфа-Банка

Среди плюсов клиенты отмечают:

- Удобство оформления кредита: требуется минимальный пакет документов, решение принимается в течение нескольких минут.

- Развитую сеть отделений и банкоматов, что делает сервис доступным широкому кругу людей.

- Удобный интернет-банк «Альфа-Клик» и мобильное приложение «Альфа-Мобайл». Они позволяют совершать большинство операций онлайн бесплатно или с невысокой комиссией.

Достоинством Альфа-Банка является удобство оформления кредитов.

Достоинством Альфа-Банка является удобство оформления кредитов.

Из минусов часть клиентов называет:

- Повышенные процентные ставки по кредитным продуктам по сравнению с небольшими финансовыми организациями. Это обосновано стабильным положением банка и его надежностью.

- Долгое ожидание в отделениях.

РосБанк — ссуда до 3 миллионов с плохой КИ

- лимит — до 2 млн.;

- ставка — от 9,9%;

- срок возврата — до 7 лет;

- документы — СНИЛС, паспорт и заявление;

- возраст — от 22 до 65 лет;

- вероятность одобрения— до 80-90%.

Заявка на кредит ⇒Получить кредит без подтверждения дохода доступно только для зарплатных клиентов в Росбанке, а для остальных клиентов нужно подтвердить доход по форме банка. Кредитоваться здесь выгодно только зарплатным клиентам на сумму от 500 тыс. При таком раскладе ставка будет от 14%. Если же вы можете подтвердить доход, то советуем страховаться и подтвердить положительность кредитной истории, что приведет к снижению ставки до 13,5%. Клиентам с плохой историей, которые не являются постоянными клиентами банка даже со справкой о доходе могут повысить процент до 19,9%. Совет-Банкира не советует здесь кредитоваться, если вы не зарплатник банка.

Естественный отбор

С начала пандемии банки пересмотрели критерии риск-профиля заемщиков. Были повышены требования к кредитной истории и показателю долговой нагрузки клиента так, чтобы потенциальный клиент мог комфортно обслуживать задолженность без ущерба для своего материального положения. При принятии решений о выдаче было увеличено количество отправок клиентов на дополнительную ручную верификацию для подтверждения занятости

Одним из стоп-факторов стала отрасль работы (например, гостиничный и ресторанный бизнес, бытовые услуги, торговля отдельными видами непродовольственных товаров), также повышенное внимание стали уделять стабильности дохода клиента. С целью минимизации риска по новым выдачам был снижен размер максимально возможной суммы предоставляемых средств: по кредитам наличными, где традиционно чек больше, чем в прочих сегментах потребительского кредитования, средний размер задолженности в II квартале 2020 года снизился на 20 %, в POS-кредитах и кредитных картах размер предоставляемых средств уменьшился на 10 %

Ввиду ужесточившихся процедур андеррайтинга существенно снизился уровень одобрения кредитных заявок. Банки чуть более лояльно отнеслись к повторным клиентам, где уровень одобрений по кредитам наличными снизился на 20 % и на 40 % по кредитным картам, тогда как по новым заявкам снижение произошло на 33 % и более чем на 50 % соответственно, при этом новых заемщиков банки старались найти среди клиентов обслуживаемых зарплатных проектов.

В результате более жестких условий выдач POS-кредитов и кредитных карт доля кредитов наличными в продуктовой структуре портфеля потребительских кредитов выросла с 72,6 до 73,2 % за 1-е полугодие 2020 года.

Необходимые документы

Обычно для оформления потребительского кредита не требуется слишком большой набор документов. Достаточно паспорта или любого дополнительного документа, роль которого могут играть пенсионное либо водительское удостоверение. Подойдут также загранпаспорт, страховое свидетельство. В качестве подтверждения платежеспособности можно запросить выписку из банка за несколько месяцев, а также копию трудовой книжки, справку 2-НДФЛ, свидетельство о праве на собственность в виде недвижимости. Достаточно любого из перечисленных документов, чтобы банк провел проверку. Какой именно из них взять, вы можете решить самостоятельно. Но учтите, что чем более весомое подтверждение вы предоставите банку, тем больше будут ваши шансы получить кредит.

Требования к заемщикам

Основными критериями, которые прописываются в требованиях к потенциальным заемщикам, являются следующие:

- Возраст. Заявки принимаются от людей в возрасте от 21 до 60 лет. Такой показатель объясняется тем, что в указанный период людьми осуществляется наиболее активная трудовая деятельность.

- Присутствие официального места работы. Это означает, что человек должен предоставить справку 2-НДФЛ. Важным критерием является и непрерывный стаж. Он должен быть не менее 6 месяцев на последнем месте работы. Иногда банки индивидуально рассматривают ситуации клиентов и идут им навстречу. Тогда указанный показатель может быть уменьшен до 3 месяцев. Однако вместе с этим может наблюдаться увеличение ставки по процентам.

- Наличие телефона. Любой банк будет требовать контактные данные заемщика. Также может потребоваться телефонный номер работодателя.

- Кредитная история. Платежеспособность является самым важным критерием для любого банка. Вот почему можно не надеяться на одобрение займа, если у человека имеются просроченные кредиты, либо сумма его платежей по текущим кредитам составляет порядка 30% от доходов.

Обратите внимание! При составлении кредитной истории учитываются не только своевременное погашение по кредиту, но и штрафы за неоплату коммунальных услуг, налогов и так далее

Процентные ставки в Альфа Банке

Главное отличие получения автокредита для различных категорий заёмщиков в процентных ставках. Значение имеют взаимоотношения учреждения с обратившимися клиентами.

Физическим лицам

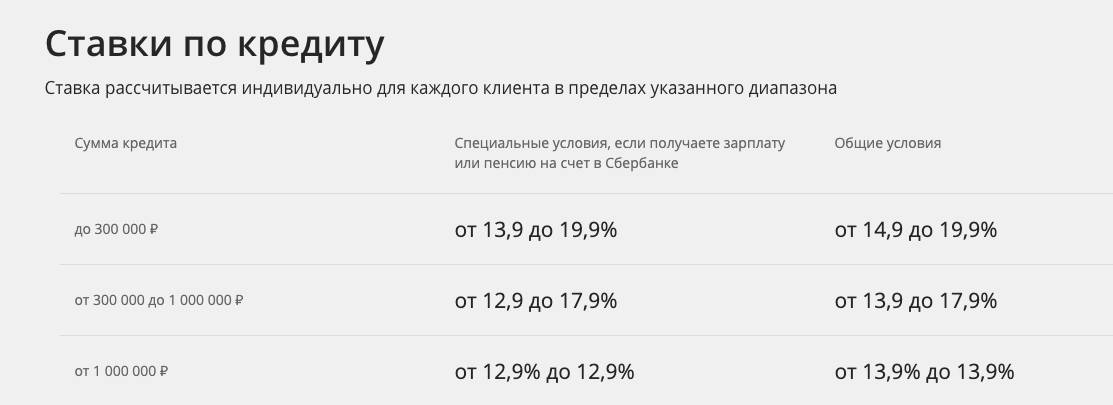

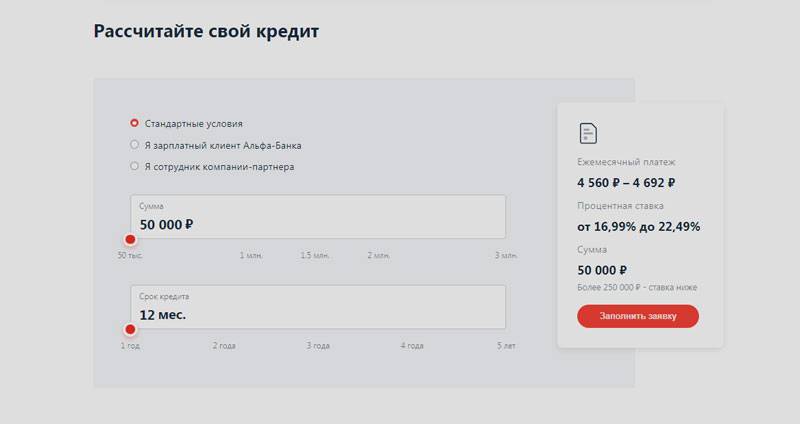

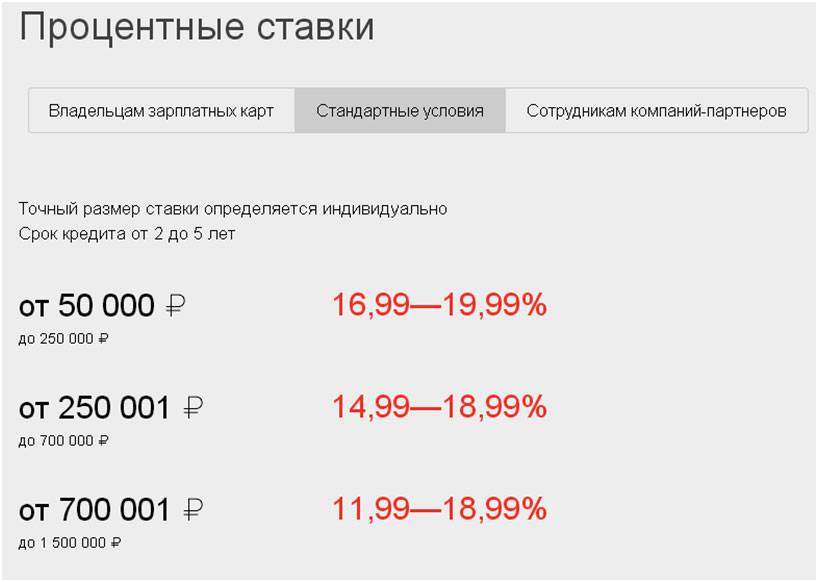

Величина процента рассчитывается индивидуально и зависит от суммы займа. Максимум 24,99% годовых. Процент назначается из расчёта:

- 50 000.00 – 250 000.00 рублей – 16,99% -24,99%;

- 250 001.00 – 700 000.00 рублей – 14,99%-22,49%;

- 700 001.00 – 1 000 000.00 рублей – 11,99%-22,49%.

Физические лица должны внести первоначальный взнос, равный 15% от заявленной стоимости ТС.

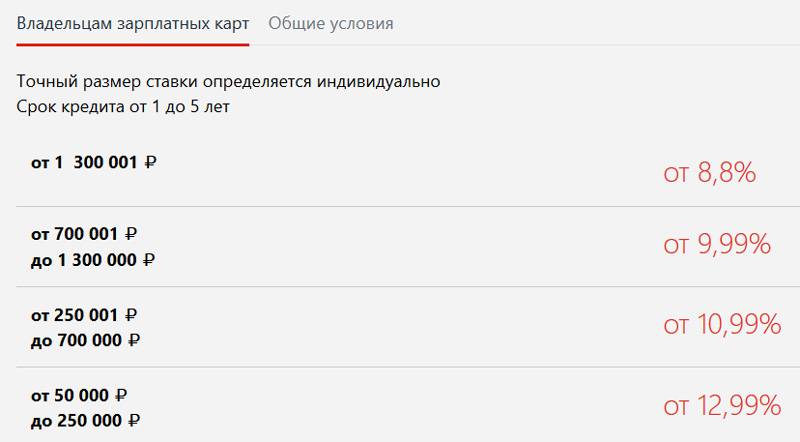

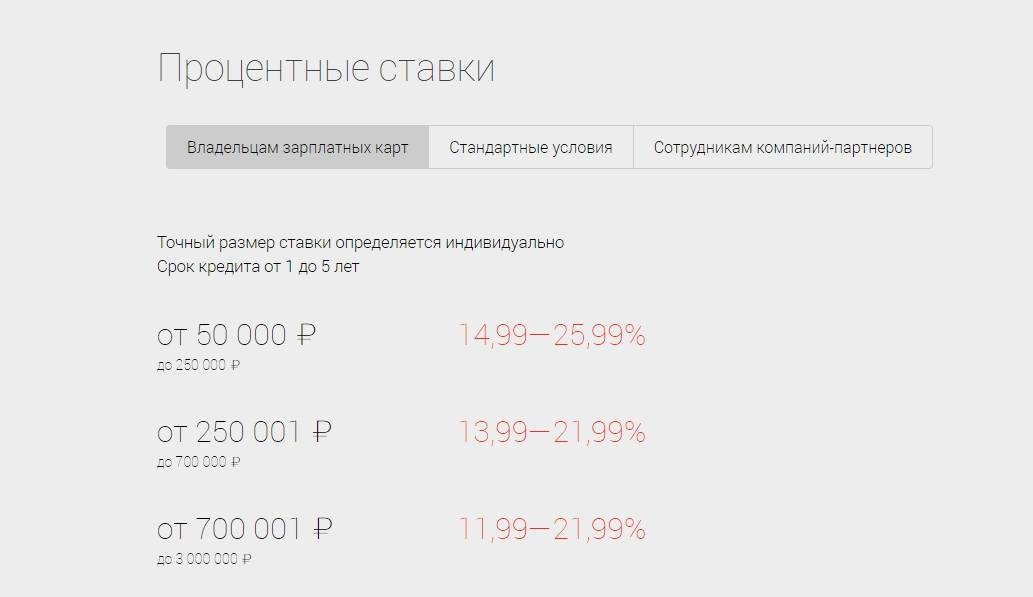

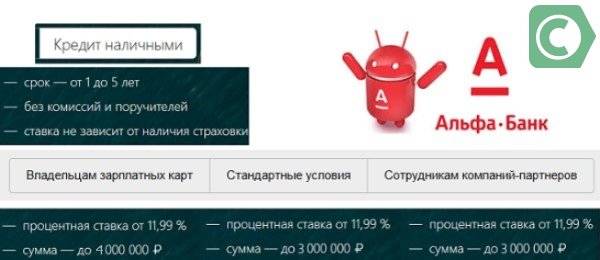

Зарплатным клиентам

Если вы владелец зарплатной карты, ваши возможности несколько выше: взять в долг у банка вы можете до 3 000 000.00 рублей. Как и в предыдущем случае, процентная ставка начинается с 11,99% и зависит от суммы и индивидуальных условий:

- 50 000.00 – 250 000.00 – 13,99%-24,99%;

- 250 001.00 – 700 000.00 – 12,99%-19,99%;

- 700 001.00 – 3 000 000.00 – 11,99%-19,99%.

Необходимо, аналогично физическим лицам, внести 10% от стоимости авто. Выдаётся сумма с условием возврата в течение 5 лет.

Корпоративным клиентам

- 50 000.00 – 250 000.00 – 15,99%-24,99%;

- 250 001.00 – 700 000.00 – 13,99%-22,49%;

- 700 001.00 – 1 500 000.00 – 11,99%-19,99%.

Как видим, предложения для заемщиков различных категорий весьма схожи между собой.