Облагаются ли вклады юридических лиц налогами

После открытия депозита, компания обязана известить об этом налоговую службу.

Как и любой доход, доход от вклада облагается налогом. Их список будет сформирован исходя из системы налогообложения.

Налог по вкладу взимается с суммы дохода, превышающего ключевую ставку на 5%. Для депозитов в валюте – плюс 9% к ключевой ставке. То есть на август 2019 года депозит будет облагаться налогом только если превышает 12.25%. Причем платить придется не со всей суммы, а с разницы. Встретить такой депозит большая редкость, получается, что и доход с них платить не надо.

Налог оплачивается в зависимости от системы налогообложения:

- ОСНО – общая система налогообложения ????. Согласно ст. 270 и 251 НК РФ деньги на депозитном счету не относятся к активам компании. Получается, что проблем с оплатой НДС не будет, когда деньги вносятся на депозит, а потом туда же начисляются проценты. Доходы по депозиту относятся к внереализационным доходам. Если срок вклада дольше отчетного периода, то прибыль признается полученной и входит в отчетность этого периода. Проценты включаются в налоговую базу. Налог на ОСНО рассчитывается доход минус расход, умноженный на 20%.

- УСН – упрощенная система налогообложения. На ней надо выплачивать налоги от реализации товаров и услуг и внереализационных доходов, к которым относятся в том числе и проценты по вкладу. День получения прибыли – день зачисления процентов на расчетный счет ????. Проценты по вкладам с капитализацией не включаются в прибылью, поскольку остаются на депозитном счету и ими нельзя воспользоваться. Но когда компания закрывает депозит и перечисляет деньги на расчетный счет, они начинают учитываться в налоговой базе и их надо отражать в декларации.

- ЕНВД – единый налог на вмененный доход. Ситуация с оплатой налогов с депозита такая же, что и на УСН. Проценты по депозиту относятся к внереализацонным доходам, а значит с них надо платить налог.

Налогообложение депозитов

Непосредственно денежное вложение не попадает под определение дохода. Однако проценты, которые за этот вклад поступают на счет организации, вполне считаются заработком. Согласно действующему законодательству РФ, он должен облагаться налогом. В рамках налогообложения депозитов юридических лиц компания обязана сообщить об открытии или же закрытии депозитного счета в налоговый орган по месту регистрации организации.

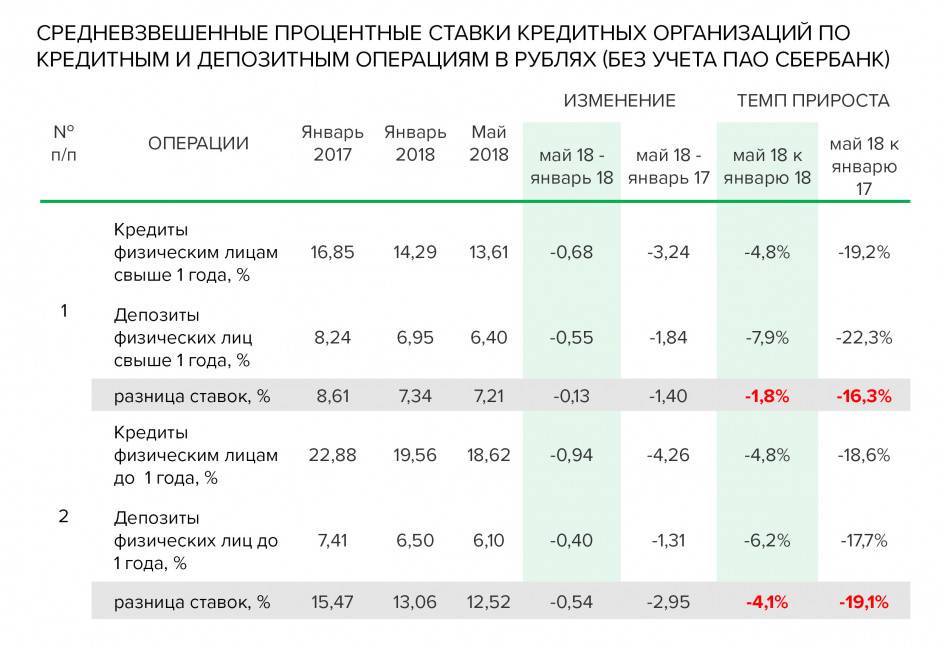

Надо отметить, что налог взимается не со всех начисляемых процентов, а только с тех, которые на 5% и более превышают ставку рефинансирования Центрального Банка Российской Федерации. На конец 2018 года она равна 7,5%. Это значит, что налогообложению поддается доход в виде процентов, которые остаются после 12,5% со вклада. Например, если доход от вложения равен 16%, то налог взимается с последних 3,5%, но не со всех 16%.

Популярные вопросы по налогам на вклады юридических лиц

Будет ли с юридических лиц действовать налог с процентов по депозитам?

Юридические лица платят налог на доход согласно своей системе налогообложения. Статья 214.2. Налогового кодекса РФ касается только физических лиц. Юридические лица под ее действие не попадают. В статье есть упоминание только физических лиц. О вкладах юридических лиц речи не идет.

Какой налог на прибыль юридических лиц с процентов от депозита

Налог на прибыль юридических лиц и ИП зависит от применяемой системы налогообложения. Его можно учитывать как обычный налог на доход. Для ИП на упрощенке например, налог будет составлять 6% аналогично налогу на другие доходы

Можно ли применять правила налогообложения доходов по вкладам Юридических лиц к самозанятым?

При получении дохода по вкладу Самозанятым нельзя применять ставку налога НПД. Согласно 422-ФЗ от 27 ноября 2018 года объектом налогообложения признаются доходы от реализации товаров (работ, услуг, имущественных прав). Доход по вкладу не входит в перечень объектов налогообложения, поэтому НПД к нему не применим.

Бесполезно

7

Занятно

1

Помогло

7

Условия

Вклады для предприятий и учреждений, так же, как и для граждан, подразделяются на две основные разновидности:

- срочные;

- до востребования.

К первой категории принято относить вклады с ограниченным сроком размещения денежных средств. То есть условиями предусматривается, что, к примеру, депозит открывается на 1 год, или на 3 года.

При этом наличие пролонгации не является основанием для перевода депозита из категории срочных в до востребования.

Срочные депозиты предусматривают:

- высокую доходность;

- ограничения по некоторым финансовым операциям (пополнение, снятие средств);

- обычные или льготные условия досрочного расторжения.

До востребования – это вклады с низкой доходностью (в среднем, от 0,01 % до 0,1 % в год), зато с поистине безграничными возможностями. Договор действует до тех пор, пока юрлицо не решит закрыть счет.

Операции пополнения и снятия – без ограничений, до суммы минимального остатка (как правило, мин. остаток – 1 рубль, или эквивалент в другой валюте).

Вклады для юрлиц подразделяются также по наличии возможности досрочного отзыва:

- отзывные;

- безотзывные.

К первой группе относятся вклады с возможностью частично изъять средства, ко второй – без такой возможности.

Многие кредитные структуры, предлагающие юрлицам депозитные продукты, устанавливают индивидуальные условия размещения.

К любому депозиту обязательно открывается отдельный банковский счет. Причем не обязательно, чтобы счет открывался именно в том же банке, что и депозит.

И все же, удобнее, когда и депозит, и сопутствующий ему банковский счет находятся в одной и той же организации – так расчетно-кассовое обслуживание будет наиболее качественным.

Типы договора банковского вклада

Средства, которые зачисляются на депозит юридического лица, размещаются в банковских учреждениях на других счетах по факту заключения договора вклада. Такие договоры могут заключаться на различных условиях и бывают 2 видов: 1. Договоры по вкладам до востребования (при этом виде вклада возврат средств может осуществляться при первом требовании, но доходность его невысока).

1. Договоры по вкладам до востребования (при этом виде вклада возврат средств может осуществляться при первом требовании, но доходность его невысока).

2. Договоры по срочным вкладам (вклад возвращается только по истечении определенного в договоре срока). Доходность такого вложения зависит от сроков и сумм вложений, но в любом случае она значительно выше, чем в предыдущем случае. Юридическое лицо не может перечислить средства, которые находятся на депозите третьим лицам. Эти правила необходимо соблюдать в обязательном порядке.

Особенности закрытия депозита

Банком устанавливается дата окончания действия программы

На нее нужно обращать внимание при подписании документов. При наличии функции пролонгации нужно заранее обращаться в банк с заявлением о закрытии вклада

Подать заявку может представитель компании-клиента, имеющий нотариально заверенную доверенность. Средства нужно вывести в течение недели после одобрения процедуры. Деньги выдаются наличными или перечисляются на другой счет.

Досрочно

Иногда банк идет навстречу клиенту и закрывает депозит раньше установленного срока. Однако в этом случае вкладчик теряет часть прибыли. Для досрочного закрытия нужно обратиться в банковское отделение, подать заявление, дождаться его одобрения. После этого предоставляют реквизиты счета, на который средства поступят после закрытия депозита.

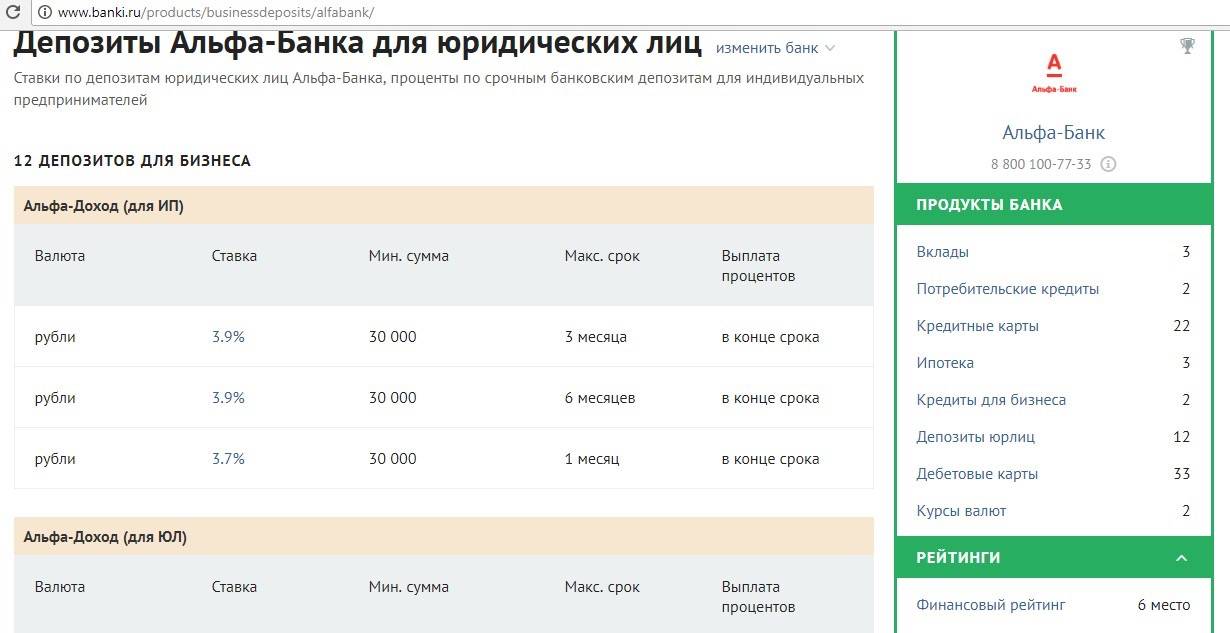

Какие банки предлагают вклады для юрлиц?

Банковские депозиты для юридических лиц — распространенная услуга, которую предоставляют многие банки страны. Среди них как крупные представители, в том числе, Сбербанк, ВТБ и ряд других, так и менее известные организации. Предлагаем ознакомиться с предложениями известных и проверенных банков России.

Сбербанк

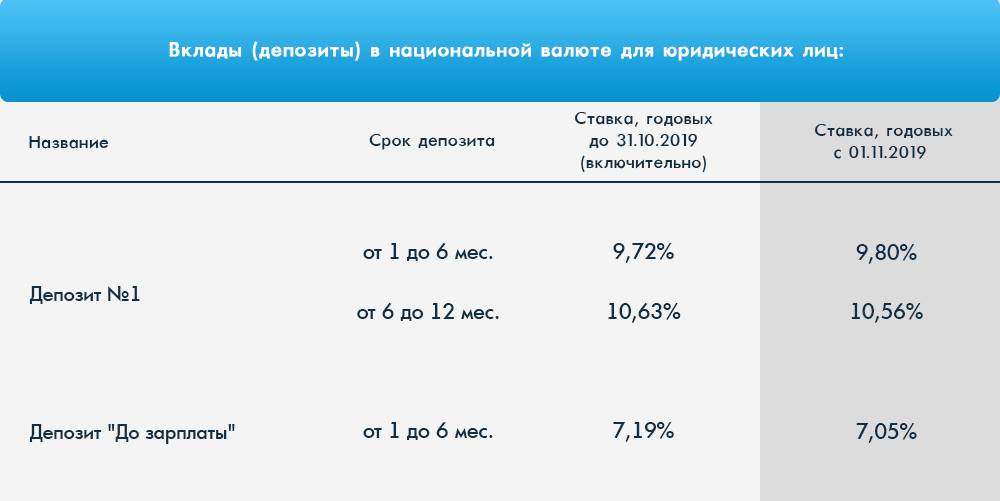

Наиболее выгодным предложением от этого банка является программа «Победитель». Она разбита на несколько подкатегорий с минимальной суммой от 10 000 000 до 30 000 000 рублей, сроком от 1 до 12 месяцев, и ставкой от 6,09% до 7,23% годовых. Соответственно, чем выше сумма вложения и больше период, тем выше проценты.

ВТБ

Компания предлагает ряд программ, в том числе наиболее выгодный вклад «Срочный». В его рамках можно на срок от 1 суток до 36 месяцев вложить от 1 000 000 рублей либо эквивалент в валюте. Процентная ставка зависит от суммы и срока вложения денежных средств на счет банка. В среднем она варьируется от 6,15% до 6,89% в год.

Россельхозбанк

В этом банке встречаются такие программы вкладов, как «Удобный», «Динамичный», «Стабильный», а также «Оперативный». Срок и процентная ставка устанавливаются индивидуально. Период действия счета — от 1 дня до 36 месяцев. Затребовать доход в виде процентов можно как в конце периода, так и в конце очередного месяца.

Газпромбанк

Здесь предлагаются только срочные вклады для юридических лиц с кратким сроком действия. Минимум — один день. Доступно размещение средств не только в рублях, но и в иностранной валюте. На сайте банка не представлено конкретных условий, так как они подбираются для каждой фирмы отдельно.

Юникредит

В этом банке оформляются и содержатся банковские вклады юридических лиц со сроком действия от 3 дней до 24 месяцев включительно. Минимальная сумма вложения — 500 000 рублей либо 10 000 долларов США. Ставка зависит от суммы и периода действия вклада. Она варьируется от 5,25% до 5,8% годовых по рублевым вкладам.

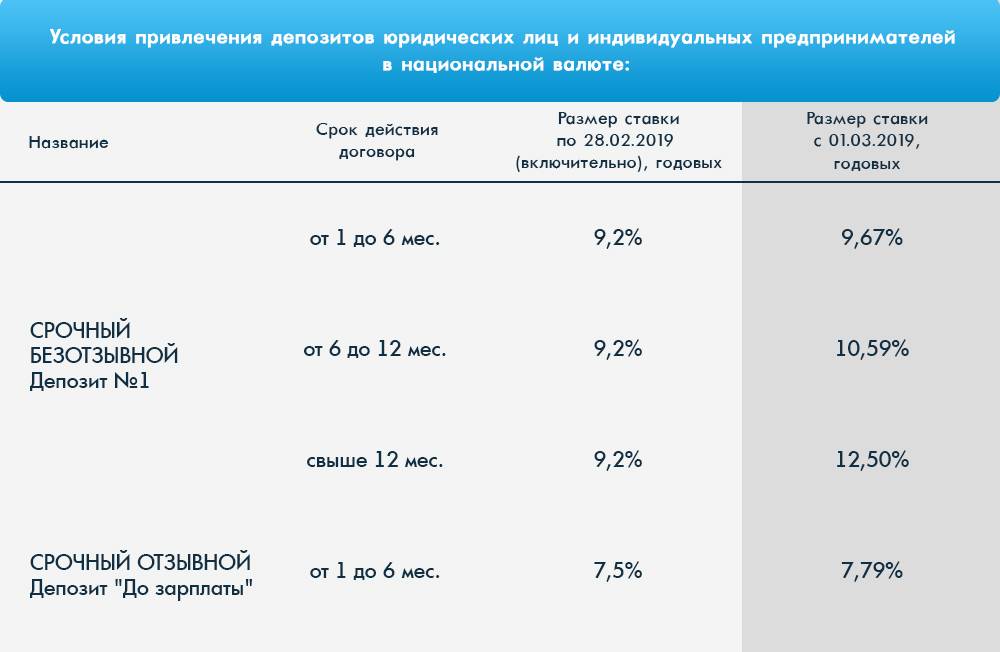

Условия по вкладам для юридических лиц

Все вклады от банка ВТБ для юридических лиц имеют ряд условий:

- Мультивалютные – имеется возможность открыть депозит в рублях, долларах и евро. Мультивалютные абсолютно все вклады для юридических лиц от ВТБ.

- Проценты могут зачисляться на счет по окончанию срока действия депозита, либо ежемесячно.

- Для каждого депозита обязательно открывается расчетный счет, с которого потом клиент сможет забрать свои деньги.

- Депозиты открываются на срок от 1 дня до 3 лет. Разбег очень велик и человек может выбрать наиболее комфортный временной промежуток для вложения средств.

- На депозит можно положить любую сумму без верхнего лимита (однако нижний лимит по определенным вкладам присутствует).

- ВТБ может по желанию клиента провести конвертацию валюты по действующему курсу.

- Для некоторых вкладов имеется возможность пополнения или досрочного закрытия.

- При открытии депозита юридическое лицо должно внести деньги на счет в тот же день, чтобы договор считался официально заключенным и действующим.

- Если человек захочет открыть депозит дистанционно, то ВТБ ограничит его в сроках (максимально на 90 дней откроют вклад) и сумме (до 100 млн. руб.).

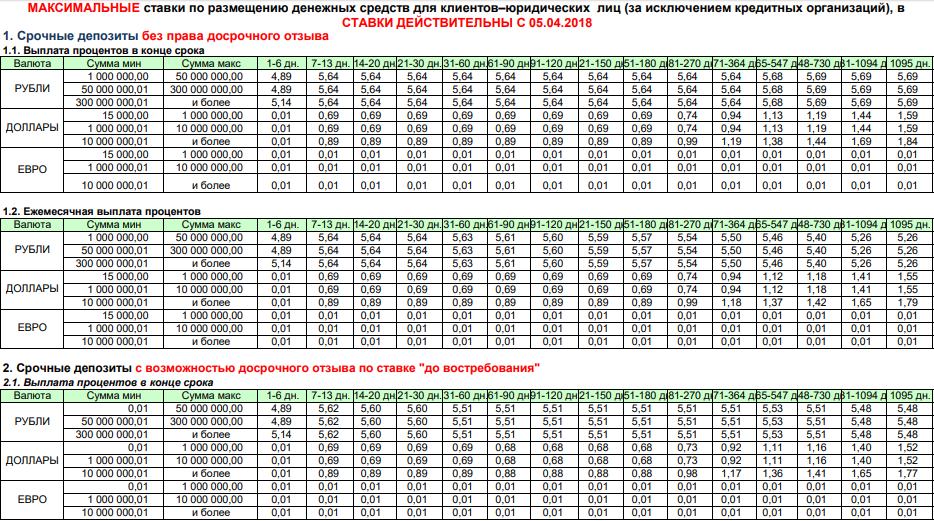

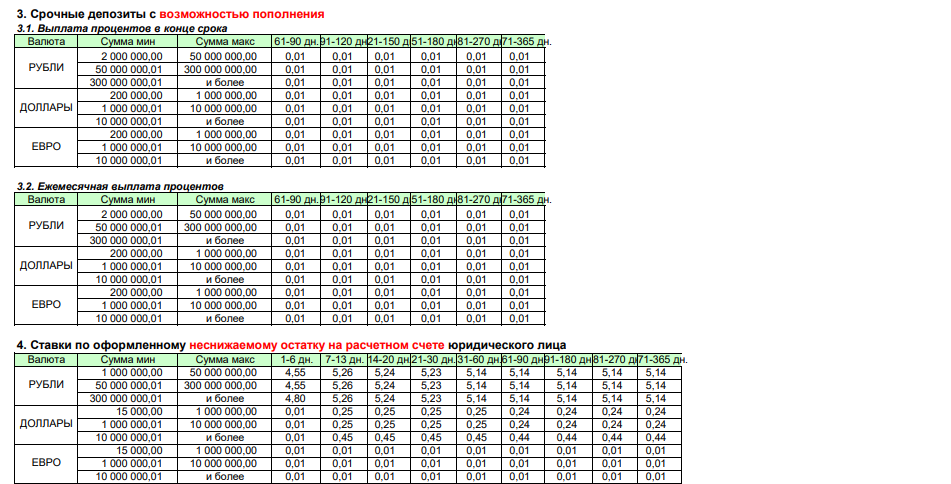

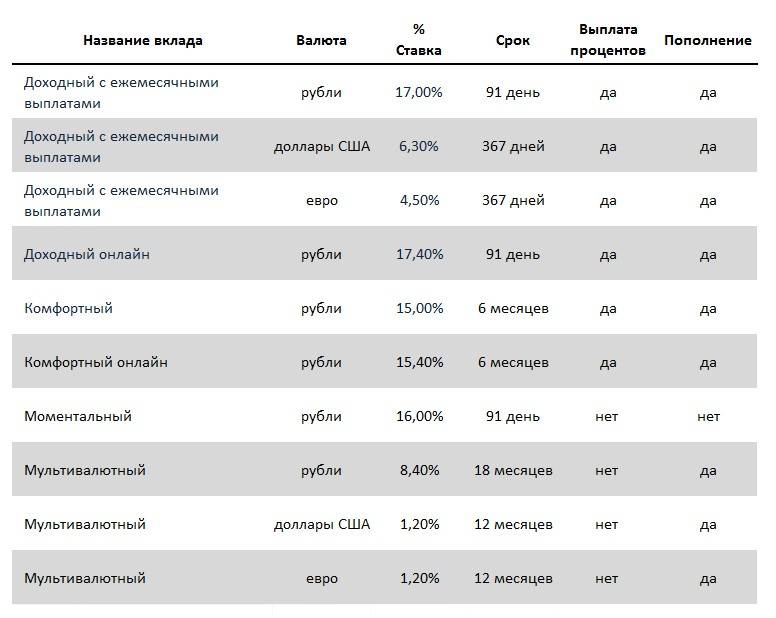

| Срочный | Комфортный | Пополняемый | Неснижаемый остаток | |

|---|---|---|---|---|

| Срок | 1 день – 3 года | 1 день – 3 года | 61 день – 1 год | Не установлен |

| Сумма вклада | От 1 млн. руб. или 15 тыс. долларов или евро | Любая | От 2 млн. руб. или 200 тыс. долларов или евро | Любая |

| Пополнение | Нет | Нет | Да | Нет |

| Досрочное закрытие | Нет | Да, с выплатой процентов по ставке «До востребования» | Нет | Да |

| Максимальная процентная ставка | 5,69% | 5,62% | 0,01% | 5,26% |

| Выплата процентов | Ежемесячно или в конце срока | По окончанию срока действия | Ежемесячно или в конце срока | По окончанию срока действия |

На что еще, по мнению банковских аналитиков и экспертов, нужно обращать внимание?

1

На необходимость оценивать надежность банка на основе анализа отчетности, обращая внимание на такие критерии, как ухудшение или нарушение обязательных для банковской организации нормативов (что может привести к отзыву лицензии), на не проведенные собственные платежи и возникшие трудности по погашению собственных долгов, на большие обороты наличных средств, которые значительно превышают активы банка и не имеют под собой экономического обоснования, на значительные вложения в ПИФы и акции (это может послужить сигналом появления больших проблем у банка в скором будущем), на любые резкие снижения балансовых показателей без обоснованных объяснений

С такой информацией можно ознакомиться в отчетности на сайте ЦБ, в средствах массовой информации, на портале Банки.ру. И хотя, мне кажется, что оценить в полной мере надежность банка на основе такого анализа специализированной отчетности рядовому клиенту представляется весьма затруднительным, но разобраться в каких-то основных моментах вполне возможно, что хоть частично поможет снизить уровень рисков.

2. На размер банка. К крупным федеральным и региональным банкам почти на 100 процентов применимо выражение: «Слишком большой, чтобы обанкротиться». Информацию об их активах, которые свидетельствуют о величине банка, также можно найти в отчетах аналитических центров, в рейтингах российских и международных агентств. Конечно, это не исключает того, что и среди небольших банков, есть такие, которые заслуживают внимания.

3. На плохие новости о банке, которому вы хотите доверить свои деньги (особенно, если эта сумма больше 700000 рублей). Негативная информация, которая может появиться в средствах массовой информации или в новостной ленте на странице банка на портале «Банки.ру» (такую страницу на портале имеют около 600 банков), как минимум, должна насторожить.

4. На падение рейтингов, которые могут быть понижены рейтинговыми агентствами. Настораживает и факт отсутствия рейтинга у кредитных учреждений (что может служить свидетельством нежелания банка предоставлять в рейтинговые агентства информацию, пытаясь скрыть что-то негативное).

5. На высокие ставки по вкладам. Завышенные ставки, которые существенно превышают средний уровень, или их резкое повышение может быть свидетельством того, что у банка не хватает собственных средств. И, стараясь привлечь больше клиентов за счет более выгодных, на первый взгляд, предложений, кредитное учреждение пытается погасить свои долги. Это может быть свидетельством повышенного риска.

Как понять, завышенная это ставка или нет? Ориентироваться в этом случае можно на результаты мониторинга максимальных процентных ставок (по вкладам в рублях) в топ-10 кредитных организациях, которые привлекают наибольший объем депозитов физических лиц, публикуемого Центральным банком. В марте максимальная ставка по вкладам составила 8,35%.

6. На изменение графика работы. Сокращение времени работы банка (уменьшение количества рабочих дней и периода работы в течение дня), сокращение персонала – все это может служить косвенными признаками возникших в банке проблем.

7. На возникшие проблемы при проведении денежных операций (например, задержки при снятии наличных, закрытие вкладов, качество обслуживания), а также массовые закрытие счетов клиентами банка. Об этом можно узнать из отзывов на различных форумах.

Размещение средств на депозитах

Средства юридических лиц могут быть разделены на два вида: к первому относятся те средства, которые получены в результате производственной или торговой деятельности; ко второму принадлежат бюджетные средства, полученные на развитие, за оказание некоммерческих услуг, полученные на реализацию целевых долгосрочных программ или мероприятий. Средства из первой категории в большинстве случаев находятся в обороте и задерживаются на расчетных или текущих счетах только до осуществления очередных платежей или для определенных целей.

Такие средства оформляются на депозитах юридического лица в редких случаях для решения определенных задач, а получение дохода от этого вложения не считается самоцелью. Средства второй категории задерживаются на счетах юридических лиц на более длительный срок и расходуются в зависимости от нужд организации или в соответствии с графиком. Они могут активно размещаться на срочных депозитах для получения дополнительного дохода. К примеру, один из крупнейших вузов страны средства, полученные от студентов за обучение на платном факультете, размещал на депозитах, а доход направлял на нужды студентов и педагогических работников.

Особенности депозитов для бизнеса

- Банк не начислит проценты «просто так». Для того, чтобы получить выгоду с ваших активов, ему необходимо произвести какие-то действия с деньгами. А значит, на момент их использования клиент не должен изымать вложенные средства из оборота, так как банку это сулит растущими рисками и проблемами. Поэтому возможность снятия наличных с депозита четко оговаривается в договоре на обслуживание. Кредитные организации устанавливают различные минимальные сроки для начисления процентов, но суть сводится к одному — чем дольше срок хранения депозита, тем больше готовы заплатить банки. Однако, блокировать снятие денег со счета банк в соответствии с действующим законодательством не может (ст. 837 ГК РФ). Поэтому преждевременное снятие при острой необходимости лишит владельца счета обещанных дивидендов.

- Многие банки предлагают депозитарные услуги совместно с расчетно-кассовым обслуживанием. Но это не значит, что хранить депозит можно или нужно только в том банке, в котором вы держите расчетный счет для вашего бизнеса. Перевести и хранить излишки можно в любом другом банке.

- Уведомлять об открытии такого счета налоговую или другие госслужбы нет необходимости.

- Так как полученные проценты по депозиту классифицируются как доход (происходит это в момент перечисления денег с депозитарного на расчетный счет, до этого депозит не рассматривается налоговой как актив предприятия), они обязательно должны быть проведены в бухучете, а с полученной суммы должны быть оплачены налоги (схема уплаты зависит от формы налогообложения).

Виды депозитов для юридических лиц

Депозиты для юридических лиц в Сбербанке и других банковских компаниях страны отличаются разнообразием, в котором несложно запутаться. Чтобы этого не происходило, вклады были разделены на такие разновидности:

- Срочный. Стандартный вид вложения, в рамках которого компания предоставляет банку определенную сумму на выбранный срок. По истечении этого срока деньги поступают вместе с процентами;

- НАУ-счет. Фирма может использовать деньги на таком счету для осуществления повседневных операций в ходе бизнес-деятельности. Как и в остальных случаях, на остаток начисляется определенный процент;

- Условный. Разновидность стандартного вклада, в рамках которого деньги организации остаются в банке ровно до тех пор, пока не наступят указанные в депозитном договоре условия – они бывают разные.

Также популярны так называемые овернайт-депозиты, которые представляют одну из категорий срочных вкладов. Более подробно о таком распространенном виде депозита юридических лиц вы узнаете ниже.

Договор банковского вклада

Заключение данного договора осуществляется на основании личного заявления вкладчика. Его форма не регламентирована законодательством, но он должен соответствовать ряду требований, обозначенных в Гражданском кодексе РФ. Ему должен быть присвоен номер, указана дата составления, в договоре должно содержаться полное наименование кредитного учреждения и юридического лица, а также их реквизиты. Документ заполняется от руки или печатается, но он не должен содержать исправлений и подчисток. В том разделе, где речь идет о предмете договора, устанавливается: факт предоставления банковскому учреждению финансовых средств, размер вклада, срок заключения договора, процентная ставка, срок выплат процентов, дата возврата средств. В дополнительном разделе договора может быть предусмотрена корректировка оплаты за использование привлеченных средств в том случае, если изменилась процентная ставка по кредитам Банка России, а кроме этого, возможность изменения некоторых условий договора, не противоречащих законодательству.

Нюансы открытия вклада

Банк выставляет некоторые условия оформления депозита.

Требования к клиенту

Услуга доступна юридическим лицам и индивидуальным предпринимателям, зарегистрированным в соответствующих государственных органах.

Перечень необходимых документов

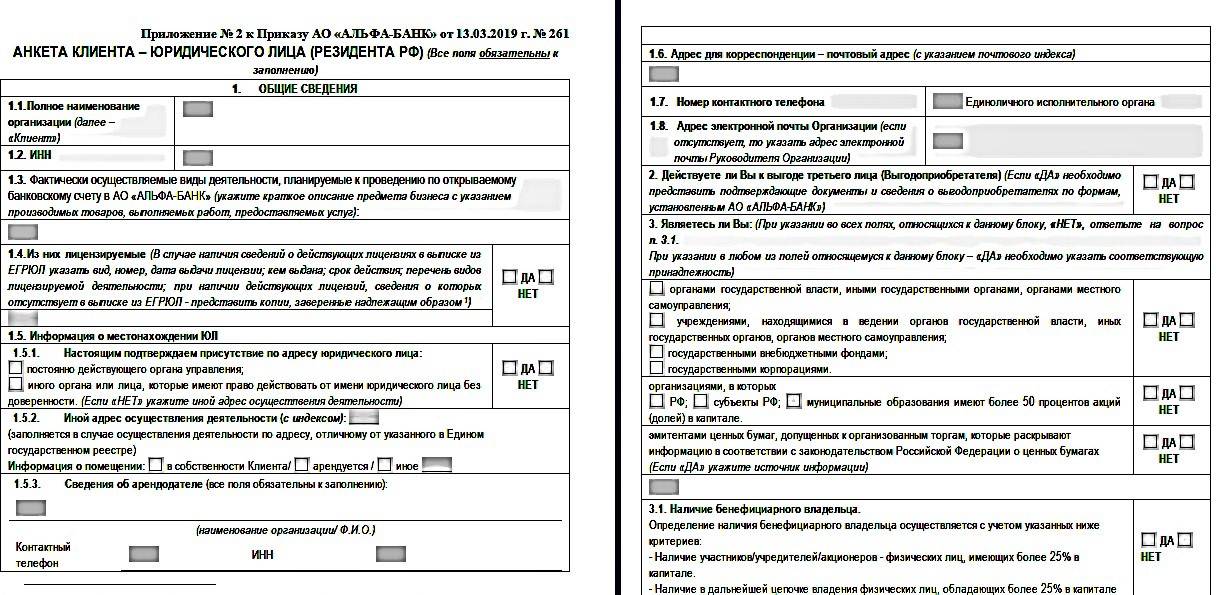

Список бумаг, предоставляемых в банк, зависит от правовой формы компании. Чаще всего для открытия вклада требуются:

- свидетельство о государственной регистрации организации;

- справки о постановке на учет в налоговой инспекции;

- подписи руководителей, печати предприятия;

- приказ, подтверждающий полномочия главного бухгалтера и директора;

- паспорт руководителя.

Уточнить касающуюся документов информацию можно, обратившись в банковское отделение.

Порядок действий

Все поля анкеты должны быть заполнены, пропуски не допускаются.

Все поля анкеты должны быть заполнены, пропуски не допускаются.

Заявление заполняют по образцу, присутствующему на сайте кредитного учреждения. Его можно отправить по почте или через интернет. В заявке указывают:

- полное наименование компании;

- ОГРН или ОГРНИЛ;

- юридический адрес;

- вид деятельности;

- цели открытия депозита;

- параметры вклада: период действия, валюту, счета для перечисления процентов.

Способы открытия вкладов

Открыть вклад юридические лица в банке ВТБ могут двумя основными путями. Первый вариант предполагает поход в отделение банка и действия клиента будут такими:

- Прийти с пакетом документов и передать их сотруднику.

- Написать заявление на открытие депозита по определенной программе.

- Составить договор и поставить подпись.

- Открыть расчетный счет для депозита.

- Получить все данные по вкладу.

- Перечислить деньги на счет.

Следующий вариант предполагает открытие депозита через ВТБ Бизнес Онлайн и подходит для действующих клиентов банка, и алгоритм действий будет таков:

- Заполнить электронную анкету.

- Согласовать с оператором время и место подписания договора.

- Явиться в банк с пакетом документов и передать их консультанту.

- Подписать все необходимые бумаги.

- Зачислить деньги на депозитный счет.

Депозиты в банке ВТБ имеют достаточно привлекательные условия для юридических лиц и позволяют заработать, просто положив деньги в банк на определенный срок. Этот срок клиент банка может выбрать самостоятельно, начиная с минимального дня и даже за неделю можно получить прибыль.

Такой метод получения дохода вполне приемлем, когда у предпринимателя временно появляются свободные деньги, и он не желает, чтобы они бездействовали. Этот подход очень хорош для предпринимателя, а банк ВТБ позволит быстро и легко осуществить задуманное.

Документы для открытия вклада

Для юридических лиц банк ВТБ выдвигает достаточно строгие требования относительно пакета документов – он очень большой.

Депозит в банке не откроют без предоставления клиентом:

- Анкеты FATCA.

- ИНН.

- Свидетельства о внесении в ЕГРЮЛ.

- Свидетельства про государственную регистрацию юридического лица.

- Учредительных документов предприятия.

- Договора об избрании руководителя.

- Выписки из Единого реестра.

- Письма, подтверждающего становление на учет в Росстат.

- Лицензии на ведение предпринимательской деятельности.

- Реквизитов предприятия.

- Карточки с образцами подписей и печатями.

- Заявления об идентификации подписей.

- Трудового договора.

- Доверенности на право подписи другим лицам.

- Паспорта гражданина, представляющего организацию.

- Доверенности представителя юридического лица.

Эти документы необходимо предоставлять в оригинале в банк ВТБ в обязательном порядке в момент открытия депозита. Даже лицам, подающим онлайн заявку на сайте банка, придется явиться в отделение, чтобы предоставить документы и подписать договор.

Страхование вкладов

Сразу надо отметить, что государственное страхование депозитов юридических лиц в России не осуществляется — это привилегия доступна только физическим лицам. Однако это не значит, что компания не может застраховать собственные средства от непредвиденных обстоятельств. Доступным остается такой вариант, как добровольное страхование вкладов юридических лиц. Естественно, этим должна заниматься сама фирма, оплачивает тоже она.

Защитить вложения фирма может двумя путями — заключить договор со страховой компанией или оформить страховку непосредственно в выбранном банке. Предложений весьма мало, так что придется хорошо поискать.

Проценты по договору

Традиционной практикой в российских банках считается установление по таким вкладам простых процентов. При этом процент начисляется на сумму вложенных средств с той периодичностью, которая указана в договоре. Реже применяются сложные проценты (в этом случае проценты начисляются на проценты). Данная схема носит название капитализации. Такую схему целесообразно применять в том случае, если вложенные средства и проценты по ним будут выплачены по окончании срока действия договора вклада. В случае расторжения договора досрочно банк будет пересчитывать проценты и суммы, которые были выплачены, как излишние, они будут удержаны из суммы вложенных средств.

Условия для заключения договора

Большинство депозитов имеет сходные параметры, но присутствуют и незначительные различия.

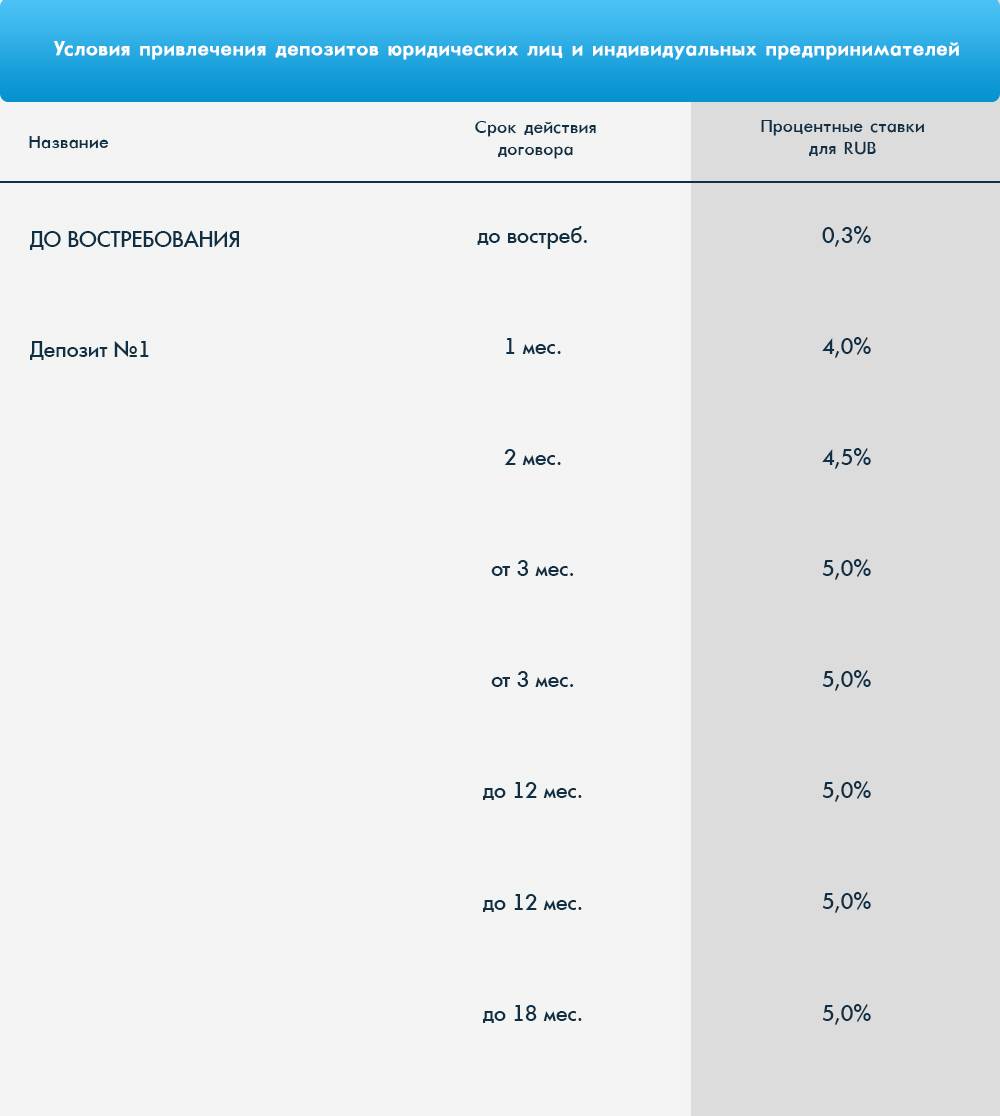

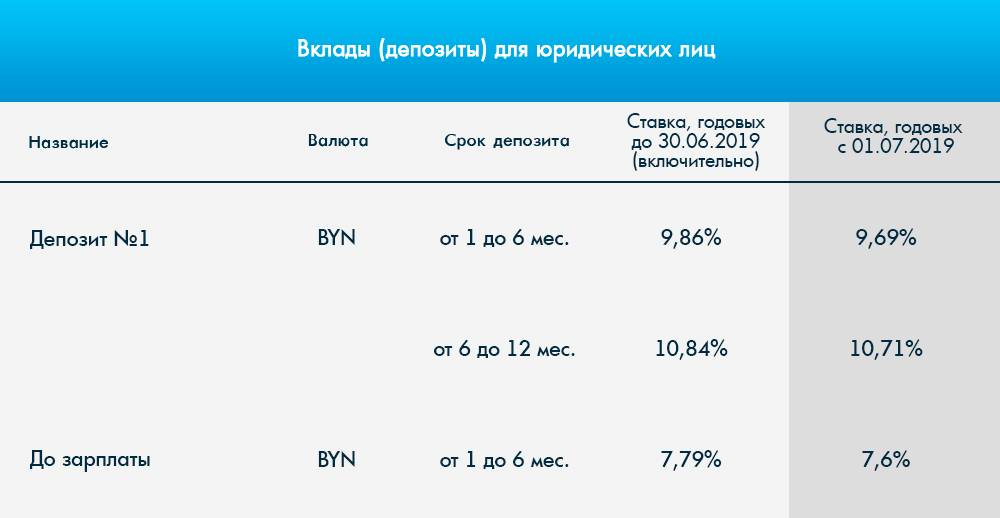

Сроки вкладов

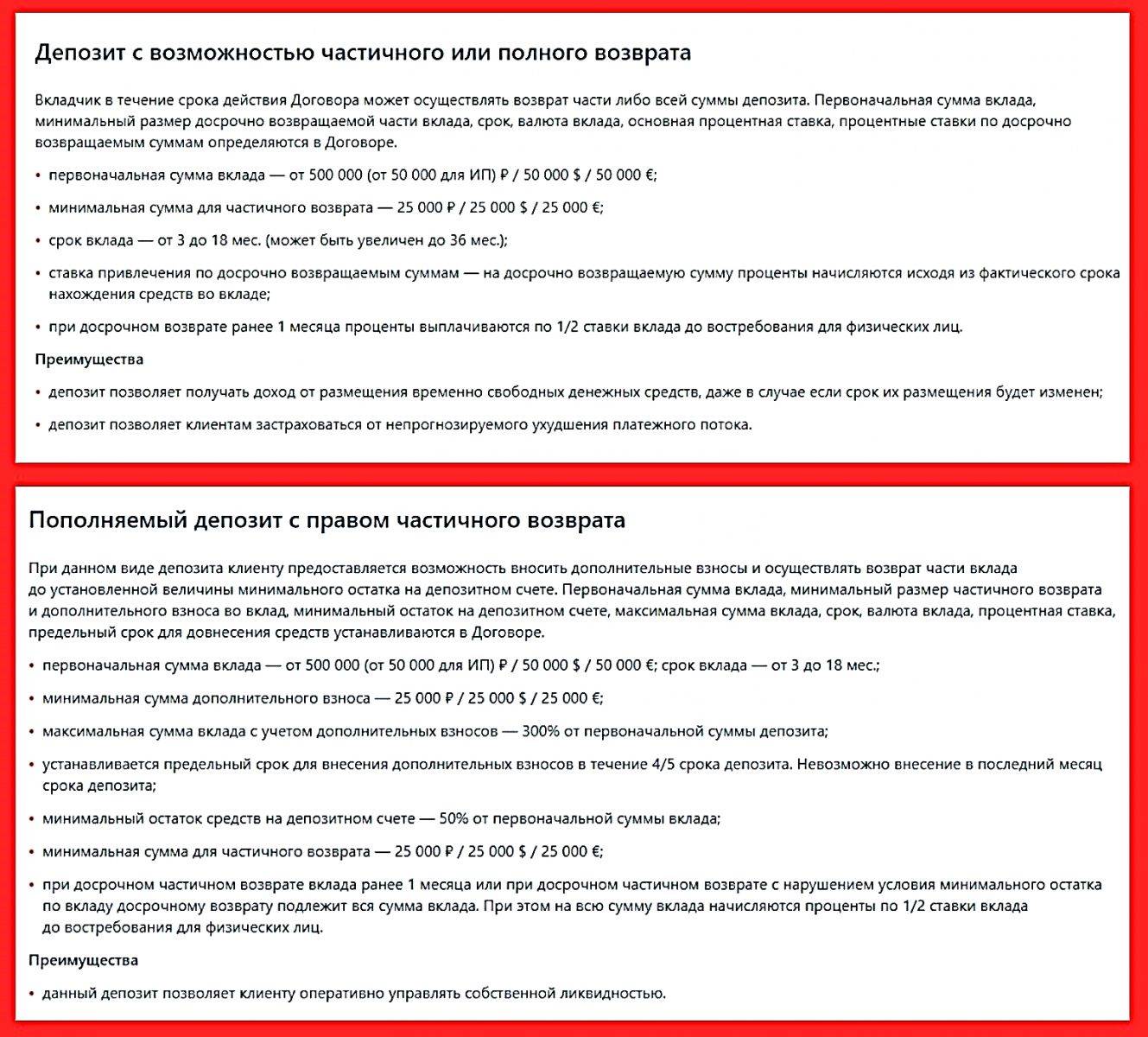

Период действия депозита длится 3-18 месяцев. При открытии пополняемого вклада этот параметр может увеличиваться до 3 лет.

Процентные ставки

При оформлении депозита в рублях наибольший размер прибыли составляет 7,4% годовых. Для долларовых вкладов устанавливается ставка в 2,3%. При инвестировании евро параметр достигает 0,7% годовых.

Право частичного возврата

Для возможности вывода денег нужно учитывать условия открытия депозита.

Для возможности вывода денег нужно учитывать условия открытия депозита.

Такая функция помогает пополнять вклад или снимать часть денег со счета. Право предоставляется компаниям, заключающим договоры на пополняемые вклады. Если подобное условие в соглашении отсутствует, средства можно возвращать только при накоплении некоторой суммы. Процентная ставка при этом может меняться.

Перечень документов для открытия депозита

Для открытия депозита для юридических лиц в банк необходимо предоставить следующий пакет документов:

1. Заявление, оформленное вкладчиком в отделении банка.

2. Копия учредительных документов, заверенная нотариусом.

3. Копия свидетельства о государственной регистрации предприятия, удостоверенная нотариусом.

4. Подтверждение в письменном виде отсутствия изменений в уставных документах, которые предоставляет организация.

5. Свидетельство о постановке на учет и его копия.

6. Образцы подписей уполномоченных сотрудников организации, оттиск печати.

7. Документ, который подтверждает полномочия лиц, имеющих право подписи.

8. Доверенность, если договор подписывает доверенное лицо по поручению руководителя.

9. Документ, подтверждающий личность доверенного лица.

10. Сведения о руководителе юридического лица, предоставляемые по форме банка.

Перечень документов может меняться, необходимо его уточнять в банке. Если вы приняли решение открыть депозит, то узнайте об условиях предоставления таких услуг в нескольких банках, чтобы иметь возможность выбора более выгодного предложения.

Что еще почитать, чтобы правильно выбрать вклад

- Полезные статьи

- Ответы экспертов на вопросы

- Сводка новостей по вкладам

Благотворительные вклады:

ощущая сопричастность к добрым деламНесмотря на то, что алчность, цинизм и лицемерие в наше время скорее правило, чем исключение, многие люди искренне сопереживают горестям других. Они готовы прийти на помощь больным и другим нуждающимся. Способов сделать доброе дело много, в этой статье расскажем об одном из них – благотворительных вкладах.

Обучать детей финансовой грамотности проще через игру. В статье – подборка бесплатных онлайн-игр не только для детей, но и для их родителей.

Креативные рекламные ролики банков:

хайп, стёб и 18+Ещё не устали от чтения? Сделайте перерыв и насладитесь подборкой смешных и креативных роликов российских банков. Такую рекламу точно не захочется пропускать.

Открытие расчётного счёта в банке становится всё более востребованной услугой. И не только среди коммерческих компаний. Многие фрилансеры открывают ИП и тоже нуждаются расчётно-кассовом обслуживании. О том, в каком банке их примут радушнее, и поговорим сегодня.

Советское время закончилось не так давно, как кажется. Люди до сих пор руководствуются принципами того времени, в том числе в финансовой сфере. Какие-то из парадигм работают, а какие-то уже морально устарели.

Сегодня все говорят про ИИС, называя его отличным инструментом для новичков фондового рынка. Узнали, насколько он привлекателен и прост, чем отличается от вклада, а также каких подводных камней стоит опасаться.

- Читать все статьи

Выбор вкладаОбслуживание

Выбор вклада

Обслуживание

Обслуживание

Выбор вкладаОбслуживание

Обслуживание

- Читать все вопросыи ответы

Актуально

Отечественные банки продолжают поднимать ставки по вкладам.«Газпромбанк» предлагает разместить депозиты доходностью 9,5% годовых (с учетом капитализации). Ставка действует в рамках трехлетнего вклада «Ваш успех» при активном использовании карт ГПБ (траты от 50 000 рублей в месяц).«ДОМ.РФ» разместит депозит под 9,2% годовых. Для

09 дек 2021

Актуально

Российские банки продолжают корректировать ставки по депозитам. Доходность вкладов «Газпромбанка» достигла 9,04% годовых. Чтобы получить эту ставку, нужно открыть вклад «Копить» онлайн на новые денежные средства на срок 1095 дней до 31 декабря 2021 года и совершать покупки по картам «Газпромбанка» на сумму от 50 000 рублей

24 нояб 2021

Новый продукт

«Зенит» представляет новый депозитный сервис. Вклад «Звездный» принесет до 7,85% годовых. Разместить средства на депозитном счете можно в офисе банковской структуры, а также с помощью мобильного приложения «Зенит Онлайн».Минимальный взнос — 50 тыс. руб.Срок размещения — 6, 13, 24 или 36 месяцев.Допвзносы не принимаются.Расходные операции

25 окт 2021

Изменение ставок

Райффайзенбанк пересмотрел условия оформления вклада «Фиксированный». При размещении свободных средств сроком от шести до девяти месяцев эффективная ставка по депозиту составит 5,6% годовых.Предельная доходность вклада — 6,35%. Ставка актуальна при размещении средств на срок от 541 до 730 дней.Процентный доход начисляется ежемесячно

21 окт 2021

Актуально

Морской банк сообщает, что депозит «Большое путешествие» теперь можно открывать дистанционно в онлайн-банке или мобильном приложении кредитно-финансовой структуры. Доходность депозитного пакета достигает 7,5% годовых.Минимальная сумма размещения — 10 тыс. руб.Срок размещения — от 1100 дней (3 года).Возможности пополнения счета

21 сент 2021

Ангебот

МКБ сообщает, что предельная доходность вклада «МКБ. Преимущество» в настоящее время составляет 8% годовых при размещении свободных средств на 370 дней. К депозитному сервису можно подключиться на портале Финуслуг.Средства в рамках пакета размещаются на срок от 3 до 12 месяцев.Сумма взноса составляет не менее 10 тыс. руб.При размещении

16 авг 2021

Изменение ставок

Росбанк повысил ставку по вкладу «Прогрессивный» до 7% годовых. Ставка действует с 10-го по 12-й месяц размещения средств.При оформлении вклада «Прогрессивный» на счет необходимо внести не менее 0,5 млн руб.Предельный размер депозита — 50 млн руб.Пополнений, частичного снятия и капитализации процентов нет.Выплата дохода — ежеквартально.Пролонгация

26 июля 2021

Изменение ставок

Реалист Банк повысил ставки по вкладам

Реалист Банк сообщает об изменениях в розничной депозитной линейке и о повышении ставок по вкладам.Депозит «Управляемый» в данный момент можно оформить по ставке до 5,3% годовых. Условие актуально при размещении не менее 1 млн руб.Вклад оформляется на 370 дней.Депозит пополняемый.С возможностью снятия средств.С ежемесячной выплатой

10 июня 2021

- Читать все новости