В чем разница между КАСКО и ОСАГО

Существует много отличий между данными видами страхования. К основным таким отличиям относится:

- ОСАГО страхует гражданскую ответственность водителя, а КАСКО – непосредственно автомобиль;

- в первом случае имеется обязательное страхование, а во втором – добровольное, хотя некоторые банки просто отказывают в представлении автокредита при отсутствии такого полиса;

- если имеется ОСАГО, то компенсация назначается только тому автовладельцу, который является пострадавшей стороной в ДТП, а при КАСКО собственник застрахованного автомобиля независимо от обстоятельств аварии может рассчитывать на компенсацию;

- добровольное страхование регулируется ФЗ №40, а вот по добровольным полисам отсутствуют какие-либо специфические и жесткие требования законодательства;

- стоимость полисов значительно отличается, причем тарифы по ОСАГО регулируются на государственном уровне, поэтому цена варьируется от 3 до 20 тыс. руб., а вот по КАСКО сами фирмы устанавливают оптимальную цену, поэтому нередко она достигает даже 200 тыс. руб. для дорогостоящих автомобилей;

- по добровольной страховке максимально выплачивается на авто 400 тыс. руб., а за причиненный вред здоровью назначается 500 тыс. руб., в то время как по добровольному полису размер компенсации рассчитывается в зависимости от стоимости машины на тот момент, когда заключается договор;

- при оформлении ОСАГО не учитывается возраст машины, но страховые компании обычно не предоставляют КАСКО на автомобили старше 7 лет.

По добровольному полису не выплачивается компенсация, если скрывается виновник с места аварии или у него имеется недействительный документ. Дополнительно сюда относится состояние опьянения гражданина, управление автомобилем без прав или выявление злого умысла.

Что лучше КАСКО или ОСАГО, смотрите видео:

По КАСКО можно получить отказ в назначении компенсации при злостном нарушении ПДД, а также при управлении авто в состоянии опьянения или без прав.

Если у виновника вовсе отсутствует какой-либо полис, то он не только будет чинить свою машину за собственные средства, но и должен компенсировать нанесенный ущерб второму участнику ДТП.

Выбор конкретной страховки зависит от того, какое авто страхуется, какие имеются финансовые возможности у автовладельца, а также от множества других факторов.

Стоимость

Эти виды страховок значительно отличаются по стоимости. При определении цены полиса ОСАГО учитываются некоторые требования и условия:

- тарифы регулируются ЦБ;

- во время расчета учитывается регион проживания автовладельца, мощность автомобиля, число человек, вписывающихся в документ, их возраст и стаж вождения, а также наличие в прошлом аварий, в которых эти люди были виновниками;

- заключается контракт на срок от 3 до 9 месяцев, а также можно купить документ на один год;

- страховые взносы надо оплачивать во время покупки полиса.

При расчете стоимости полиса КАСКО используются нюансы ценовой политики конкретной компании. Эта страховка является добровольной, поэтому учитываются разные факторы фирмами:

- год выпуска машины;

- ее стоимость и мощность;

- регион, в котором проживает водитель;

- сведения о людях, которые будут управлять машиной, причем сюда входит их стаж и возраст, а также наличие в прошлом ДТП, в которых они были не просто участниками, а виновниками.

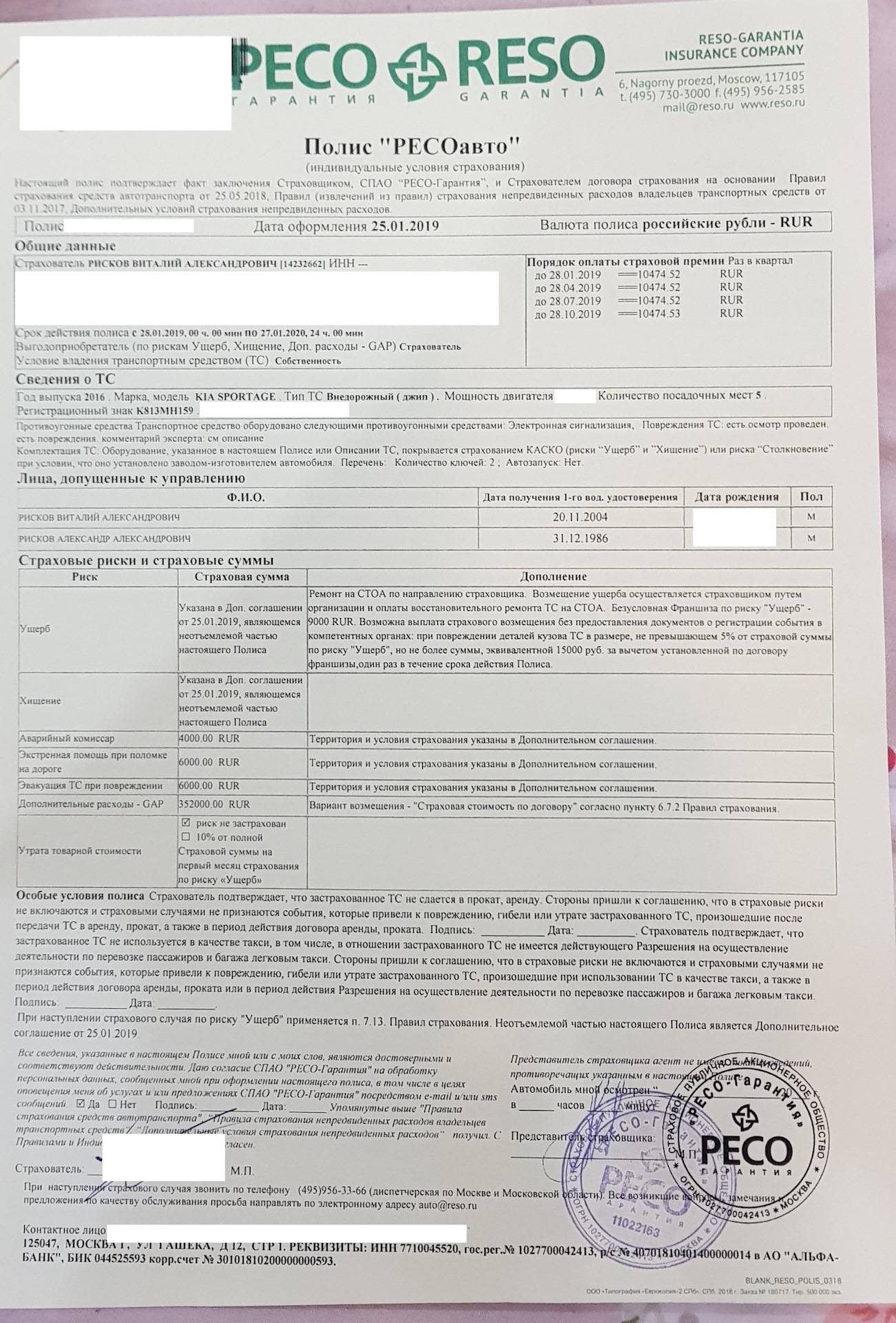

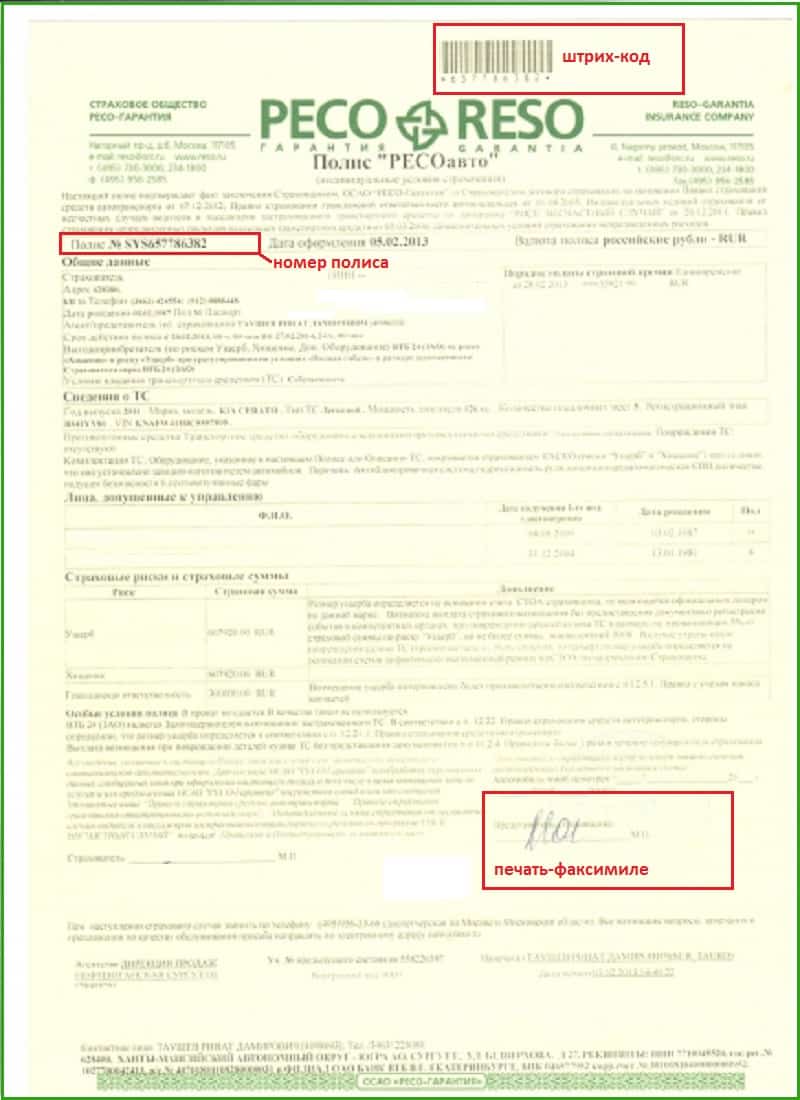

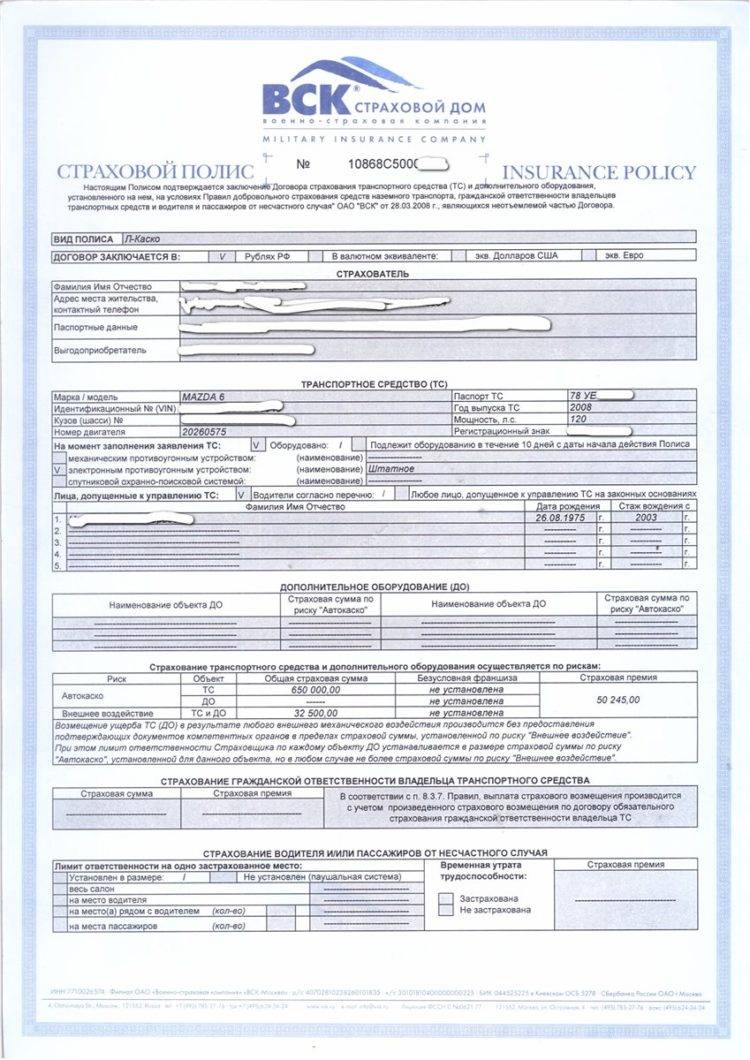

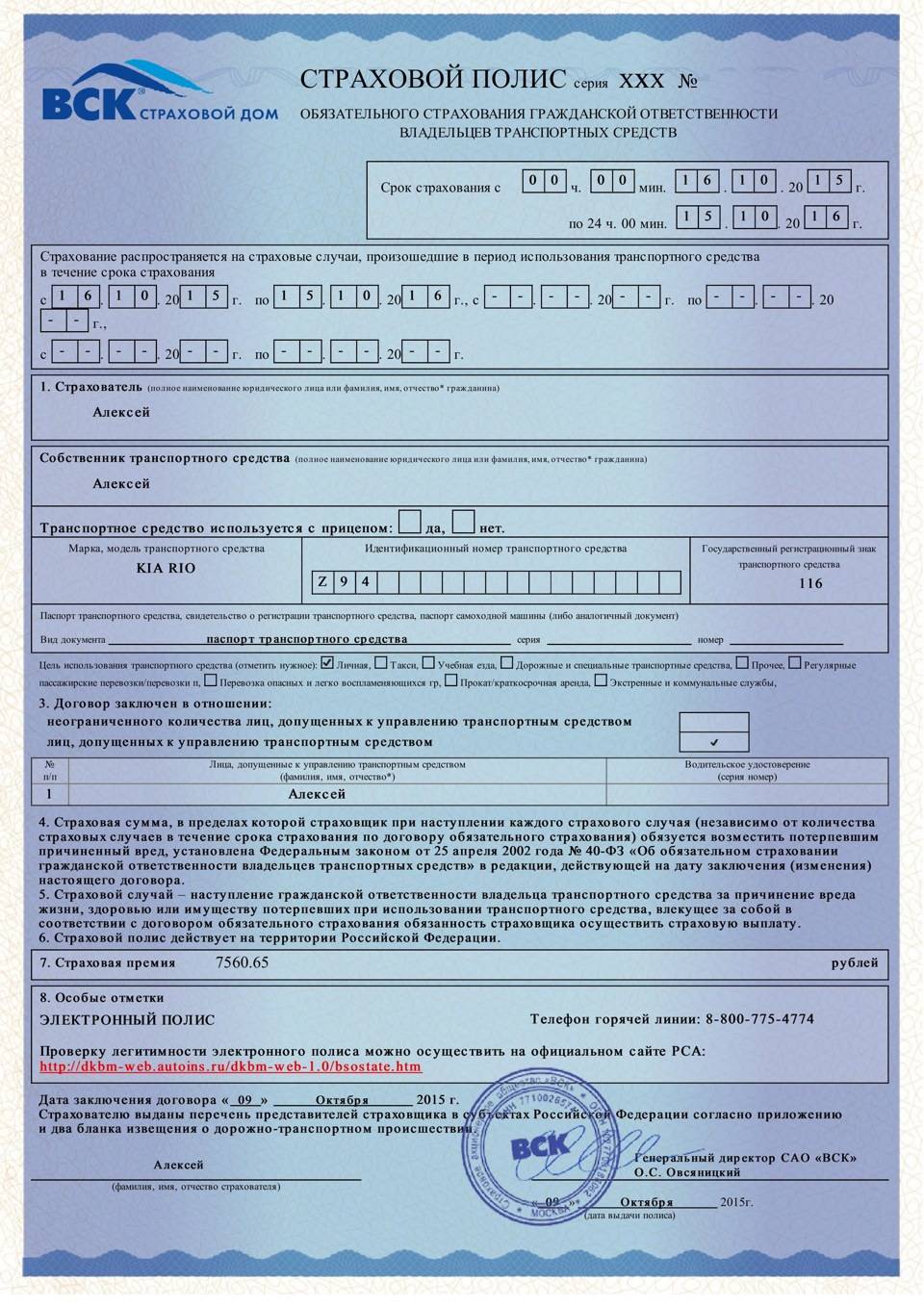

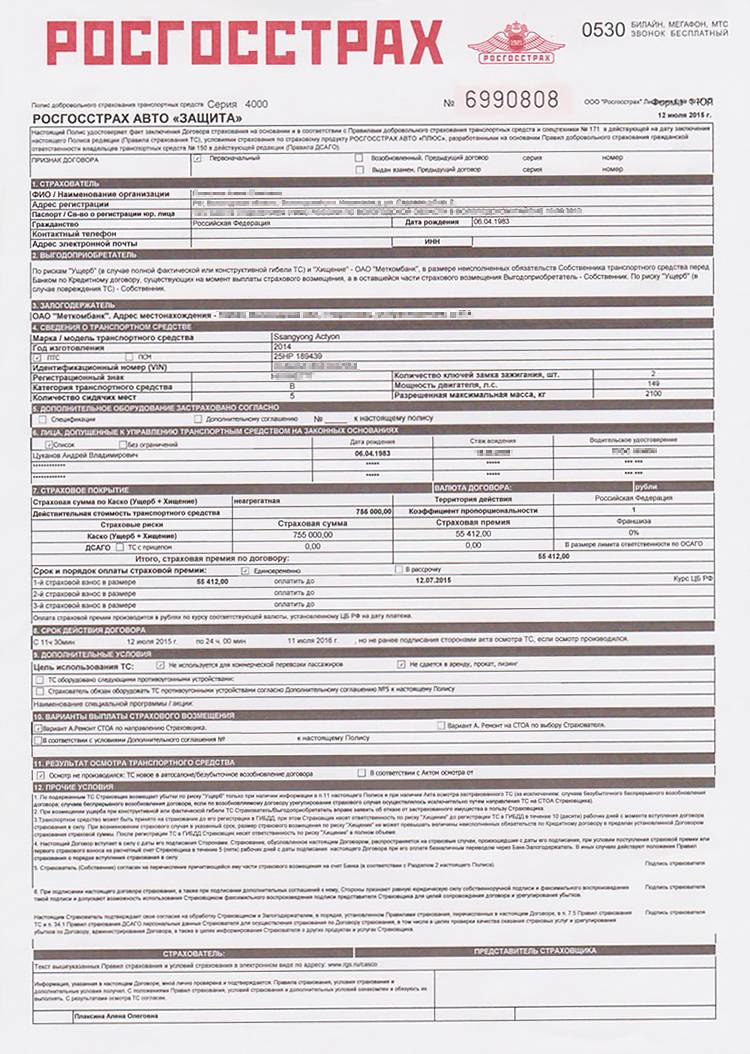

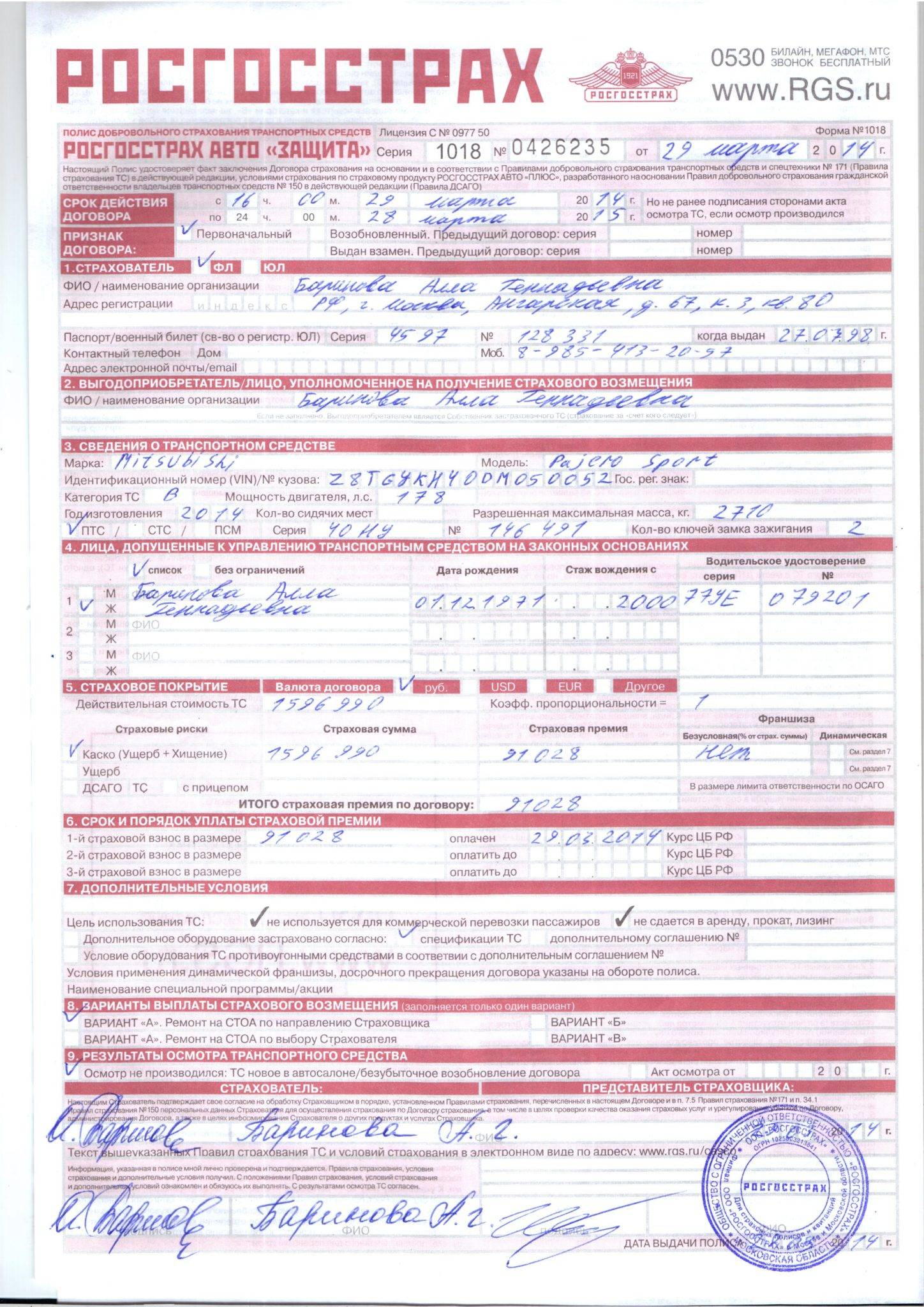

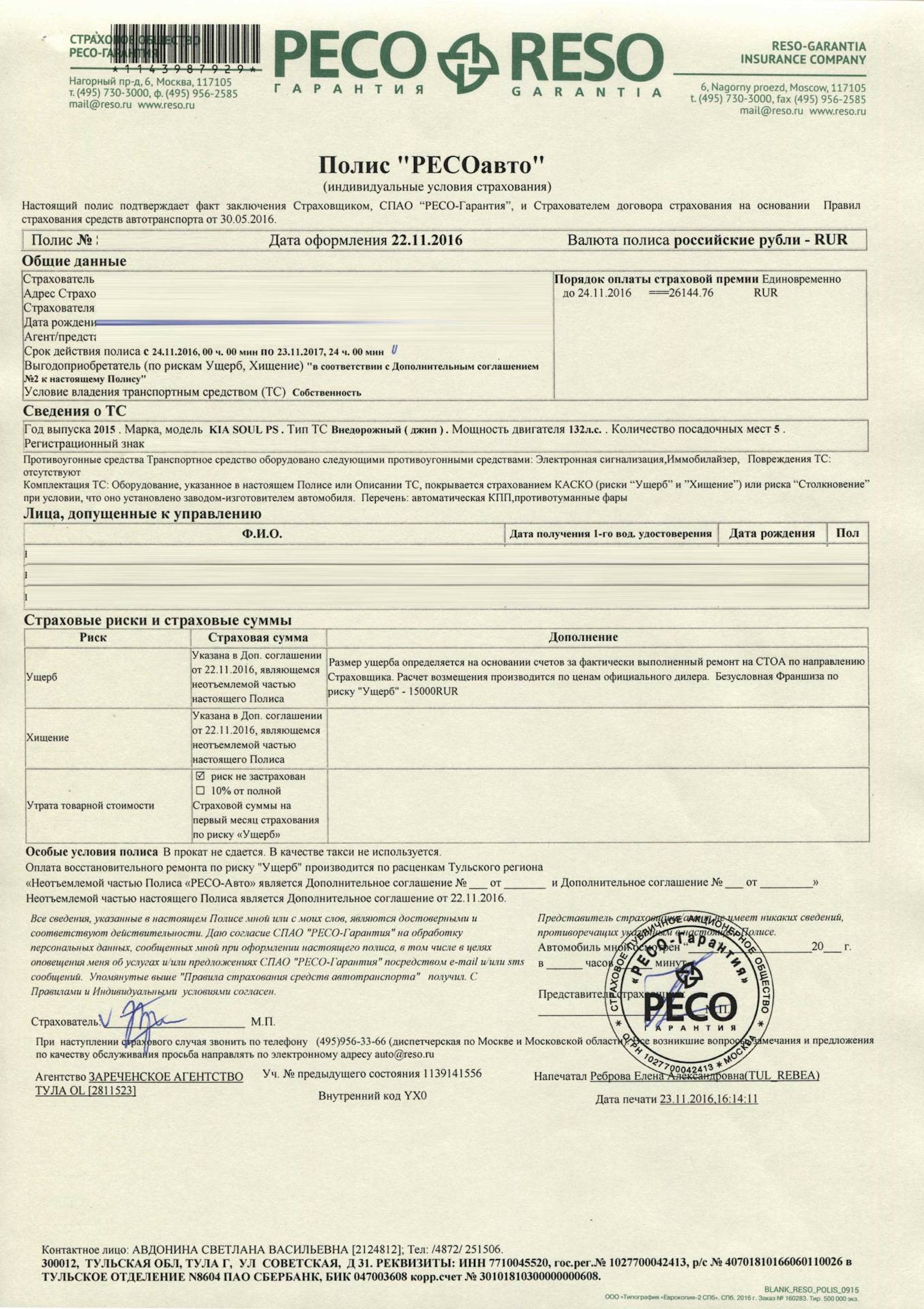

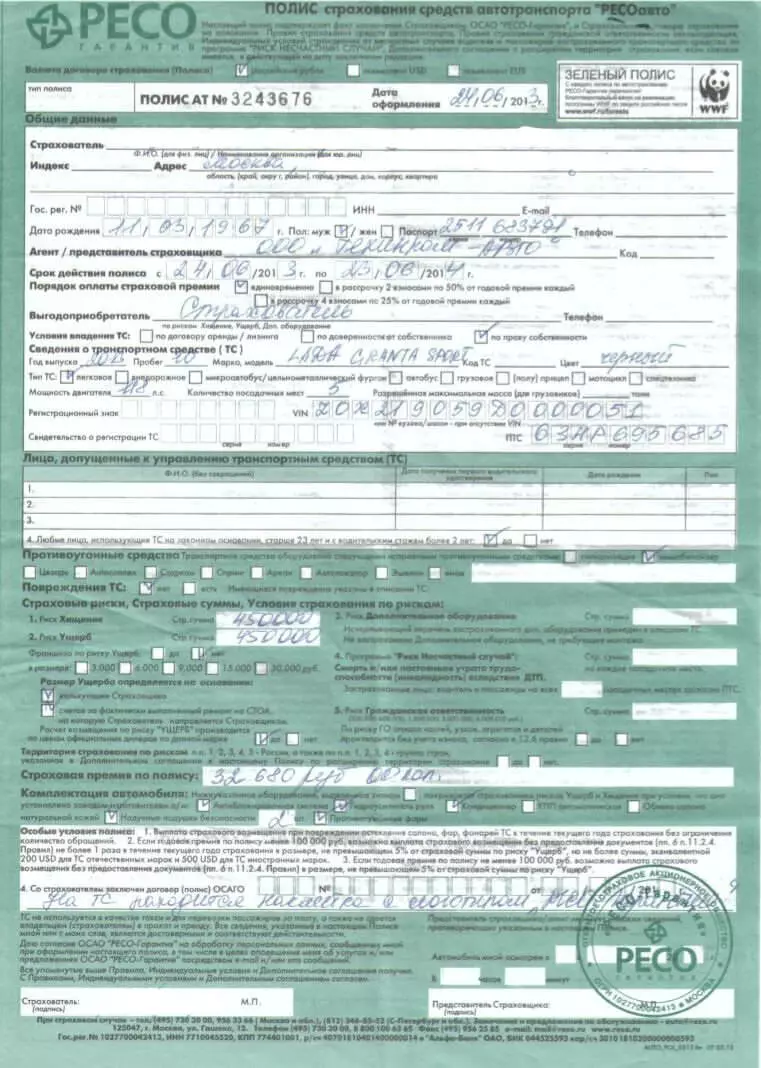

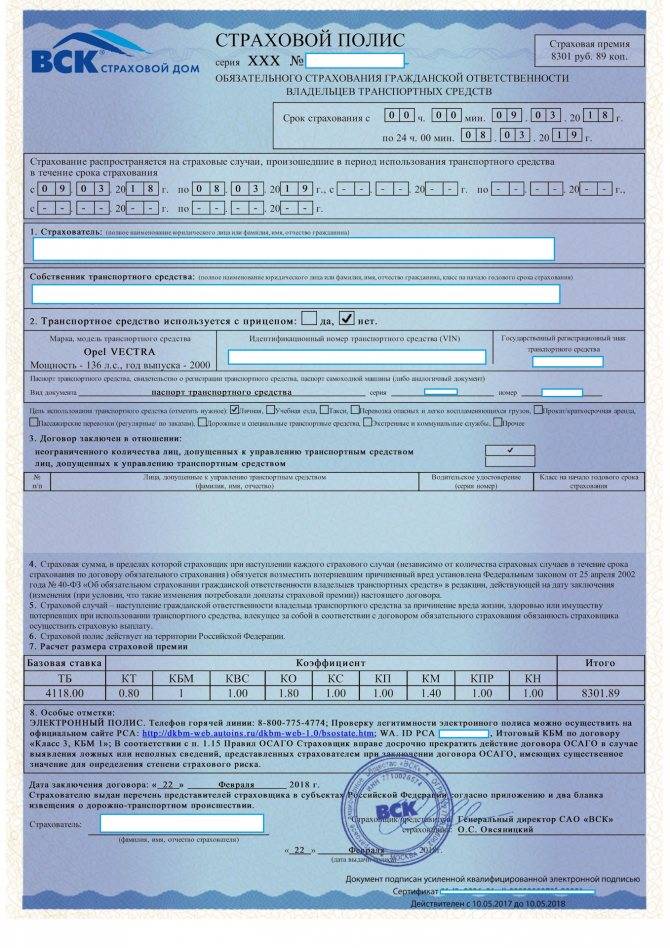

Что лучше ОСАГО или КАСКО при ДТП? Фото:unit-car.com

При таком страховании граждане самостоятельно решают, какие именно страховые случаи будут включены в контракт. Можно выбрать как полный набор, так и частичный.

Водители решают, будет ли защищаться машина только от аварий и повреждений или же будет выплачиваться компенсация даже при угоне авто. Стоимость таких страховок отличается не слишком сильно, поэтому оптимально выбирать полный комплекс услуг.

Основные условия заключения договора

У каждой страховой компании существуют свои индивидуальные условия, на которых они согласны обеспечивать клиентам материальную защиту. Однако есть и единый перечень стандартных требований, присущий «Ингосстраху», «ВТБ», «Ренессансу» и другим СК. Входят в него:

- Предоставление актуальных данных о транспортном средстве и его владельце;

- Соблюдение возрастной категории ТС (многие фирмы отказываются сотрудничать с автомобилистами, эксплуатирующими машины старше 10 лет);

- Наличие положительного коэффициента «бонус-малуса» (при низком значении данного показателя человек может рассчитывать на два варианта развития событий: повышение базовых тарифов на КАСКО и отказ от приема заявления).

Что же касается дополнительных условий от агентств, то они, чаще всего, наступают для владельцев кредитных авто, или же для движимого имущества, имеющего более 3 управляющих лиц.

Как выбрать КАСКО?

Полис КАСКО сейчас является весьма востребованным продуктом на рынке услуг. Тем не менее, это весьма дорогостоящий продукт, поэтому к его выбору и покупке стоит отнестись со всей ответственностью. Здесь стоит поступить, как и с любым другим дорогим товаром. Внимательно рассмотрите все имеющиеся варианты, оцените все преимущества и недостатки и выберите то, что лучше всего подходит именно вам.

Виды полисов КАСКО

Существует два вида полисов КАСКО, которые предоставляют вам полное и частичное страхование. Естественно, они отличаются количеством обстоятельств, при которых владелец авто получает страховые выплаты, и стоимостью.

Оформив полный полис КАСКО, вы получите возмещение ущерба в случае если:

·Вы попали в ДТП

·Ваш автомобиль был угнан или похищен

·Ваша машина пострадала в результате взрыва, возгорания или поджога

·Вы наехали или столкнулись с любыми видами препятствий

·Ваше транспортное средство получило повреждение из-за стихийного бедствия

·На вашу машину упал какой-либо посторонний предмет

·Ваш автомобиль подвергся затоплению или ушёл под лёд

·Ваше ТС упало с высоты или попало в провал на дороге

·Оно перевернулось или опрокинулось.

Соответственно частичное КАСКО предполагает выплаты лишь по нескольким случаям из представленного списка. С другой стороны, полное страхование стоит немалых денег. В попытке сэкономить владельцам транспортных средств стоит внимательно оценить ситуацию и выбрать только наиболее вероятные страховые случаи.

Помимо этого вы можете подобрать дополнительные опции для полного полиса КАСКО.

Дополнительные опции для полиса полного КАСКО

Оформляя полный КАСКО, автолюбитель, как правило, получает следующие дополнительные услуги:

·Возможность бесплатно вызвать эвакуатор в случае аварии

·Возможность вызвать аварийного комиссара прямо на место ДТП

·Возможность бесплатно воспользоваться услугами такси в случае поломки застрахованного автомобиля

·Возможность бесплатно арендовать другую машину на время ремонта транспортного средства владельца полиса.

Конечно, на первый взгляд может показаться, что стоимость полного полиса КАСКО неоправданно высока, а список страховых случаев слишком обширен. С другой стороны, никто не может знать, что произойдёт с вами и вашей машиной в ближайшем будущем. Возможно, не стоит отказываться от полного страхования. К тому же страховка по нему выплачивается быстро и без проблем, что может оказаться для вас весьма кстати.

Как не переплатить за КАСКО

Если же вы всё-таки хотите оформить частичное КАСКО, то внимательно отнеситесь к выбору возможных страховых случаев.

Как правило, в каждой страховой компании уже есть наиболее популярные и востребованные варианты частичного страхования. В этом случае автовладельцу нужно будет только выбрать тот, который подходит именно ему. Перед тем, как оформить полис и подписать договор, внимательно изучите все условия, чтобы в дальнейшем у вас не возникло неприятных сюрпризов.

Также сейчас набирает популярность пятидесятипроцентное КАСКО, при котором вы оплачиваете только половину стоимости полиса. А оставшаяся часть просто будет вычтена из суммы вашей страховки при возникновении ДТП. Однако, это будет невыгодно, если сумма компенсации будет меньше стоимости оставшейся части страховки. В этом случае владелец автомобиля не получает ничего.

Важная информация

При большом разнообразии страховых продуктов на рынке можно легко запутаться и переплатить за совершенно ненужную услугу или же не получить компенсацию за то, что мы решили не включать в договор. Поэтому к подбору и оформлению полиса КАСКО стоит подойти со всей серьёзностью. Не поленитесь и потратьте время на изучение тарифов в разных страховых компаниях, а также не забывайте внимательно читать все детали договора.

Процедура приобретения

Процедура оформления полиса КАСКО с рассрочкой ничем не отличается от оформления стандартного договора страхования (о том, каковы условия страховки, требования СК, размеры выплат стандартного договора страхования, можно узнать здесь).

- В первую очередь необходимо выбрать страховую компанию, которая будет отвечать всем вашим требованиям. Для этого можно использовать специальный онлайн-калькулятор.

- Нужно явиться в офис с заранее сформированным пакетом документов.

- Сотрудником страховой компании и клиентом одновременно разрабатываются индивидуальные условия договора, в соответствии с которым будет оформлен полис КАСКО и рассрочка. На этой стадии определяется стоимость полиса, срок его действия, перечень возможных страховых случаев, а также сам порядок оплаты в форме рассрочки.

- Осуществляется осмотр автомобиля, даже в случае, если сам договор оформляется посредством сети Интернет назначается дата осмотра (о том, что такое электронный полис КАСКО и как его можно получить онлайн, читайте тут).

- Заключается соглашение, стороны оставляют свои подписи в договоре.

- После этого гражданин должен обратиться в кассу страховой организации и внести первоначальный взнос по рассрочке.

- На руки выдаётся страховой полис и сопутствующие документы.

Такая процедура характерна для получения полиса КАСКО практически в любой страховой компании нашей страны.

Составление заявления

Далеко в прошлое ушла необходимость составления заявления на приобретение полиса КАСКО дома. Сегодня составить заявление вы можете на месте, под чутким руководством сотрудника страховой компании. Сотрудник выдаст вам образец, который характерен именно для этой страховой компании.

Справка! Основываясь на своих паспортных данных, а также документах на транспортное средство осуществите оформление заявления, которое станет основанием предоставления вам полиса КАСКО в рассрочку.

Необходимые документы

Для того чтобы договор КАСКО с рассрочкой был одобрен, необходимо предоставить определенный пакет документов:

- Паспорт гражданина Российской Федерации, который принадлежит собственнику автомобиля.

- Договор по форме КАСКО. Может быть оформлен не только на собственника, но и с любым другим лицом, которое действует на основании нотариально заверенной доверенности.

- Свидетельство о прохождении процедуры государственной регистрации автомобиля или его ПТС.

- Акт осмотра транспортного средства. Как правило, предоставляет сотрудник страховой компании, который проводил тщательный изучение транспорта.

- Диагностическая карта, которая свидетельствует об исправности автомобиля.

- Документы, которые подтверждают стоимость вашего автомобиля. Если речь идет о страховании только что приобретённой машины, то вам понадобится договор купли-продажи. Если речь идет об оформлении КАСКО на подержанный автомобиль, то здесь вы должны самостоятельно обратиться за помощью к оценщикам.

Заключение соглашения

Внимательно ознакомьтесь с текстом договора. Желательно прочитать все условия, уточнить спорные и непонятные моменты у сотрудника. До момента подписания договора вы имеете право соглашаться или не соглашаться с теми или иными условиями.

В случае, если вам понятны требования вашего оппонента, можете подписать договор. В свою очередь, на бланке страхового полиса ставится печать организации, а сотрудник ставит свою подпись с расшифровкой. Данная процедура свидетельствует о том, что заключение договора осуществлено.

Оплата

После гражданин должен обратиться в кассу страховой компании и оплатить денежные средства на первоначальный взнос. Величину первоначального взноса в индивидуальном порядке устанавливают сотрудники компании в обсуждении с клиентом. Осуществить оплату вы можете в любом офисе банковской компании, которая вам по душе.

Важно! С платежа взымается небольшой процент, поэтому будьте готовы предоставить несколько большую сумму. Обязательно сохраняйте квитанцию, которая свидетельствует о том, что вы произвели факт оплаты. Сохраняйте их до момента, пока стоимость полиса КАСКО не будет погашена полностью

Сохраняйте их до момента, пока стоимость полиса КАСКО не будет погашена полностью.

Получение документов

После того, как осуществили оплату, можете получить на руки страховой полис по форме КАСКО. Обязательно сделайте несколько копий, приобщите квитанцию, а также внимательно ознакомьтесь с памяткой автовладельцам.

Оформление КАСКО при автокредите

ПðúÃÂøÃÂõÃÂúø òÃÂõ ñðýúþòÃÂúøõ ÃÂÃÂÃÂõöôõýøàò úðÃÂõÃÂÃÂòõ þñÃÂ÷ðÃÂõûÃÂýþóþ ÃÂÃÂûþòøàòÃÂôðÃÂø úÃÂõôøÃÂð ýð ÿþúÃÂÿúàðòÃÂþ òÃÂôòøóðÃÂàþÃÂþÃÂüûõýøõ ÃÂÃÂáÃÂÃÂ. ÃÂÃÂøþñÃÂõÃÂõýøõ ÿþûøÃÂð ÿþ÷òþûÃÂõàñðýúà÷ðÃÂøÃÂøÃÂÃÂÃÂàþàÃÂøÃÂúþò ÃÂýøÃÂÃÂþöõýøàûøñþ ÃÂóþýð ðòÃÂþüþñøûÃÂ, ÿþÃÂúþûÃÂúàôþ þúþýÃÂðýøàòÃÂÿûðÃÂàúÃÂõôøÃÂð øüõýýþ ñðýúþòÃÂúðàþÃÂóðýø÷ðÃÂøàÃÂòûÃÂõÃÂÃÂàÃÂþñÃÂÃÂòõýýøúþü ÃÂÃÂðýÃÂÿþÃÂÃÂýþóþ ÃÂÃÂõôÃÂÃÂòð.

á ôÃÂÃÂóþù ÃÂÃÂþÃÂþýÃÂ, þÃÂþÃÂüûõýøõ ÃÂÃÂáÃÂàÿþÃÂþù ÃÂòûÃÂõÃÂÃÂàôþÿþûýøÃÂõûÃÂýÃÂü ÃÂÃÂøüÃÂûþü ø ôûà÷ðõüÃÂøúð, ÿþÃÂúþûÃÂúàþý ÃÂüþöõàÿþûÃÂÃÂøÃÂàýõúþÃÂþÃÂÃÂõ ÿÃÂõøüÃÂÃÂõÃÂÃÂòð:

- ÃÂÃÂÃÂðÃÂþòðàúþüÿðýøàòþ÷üõÃÂÃÂøà÷ðÃÂÃÂðÃÂàýð ÃÂõüþýàðòÃÂþ ÿÃÂø ÃÂÃÂÃÂðÃÂþòþü ÃÂûÃÂÃÂðõ;

- õÃÂûø ðòÃÂþüþñøûàñÃÂôõàÃÂóýðý ûøñþ ÃÂýøÃÂÃÂþöõý, ÃÂþ úþüÿðýøàÿþóðÃÂøàÿþûýÃÂàÃÂÃÂüüàúÃÂõôøÃÂð, ÷ðõüÃÂøú ò ÃÂðúþù ÃÂøÃÂÃÂðÃÂøø ýõ ÿþÃÂÃÂÃÂðôðõÃÂ;

- ýõúþÃÂþÃÂÃÂõ ñðýúø ÃÂýøöðÃÂàÿÃÂþÃÂõýÃÂýÃÂàÃÂÃÂðòúàÿÃÂø þÃÂþÃÂüûõýýþü ÃÂÃÂáÃÂÃÂ.

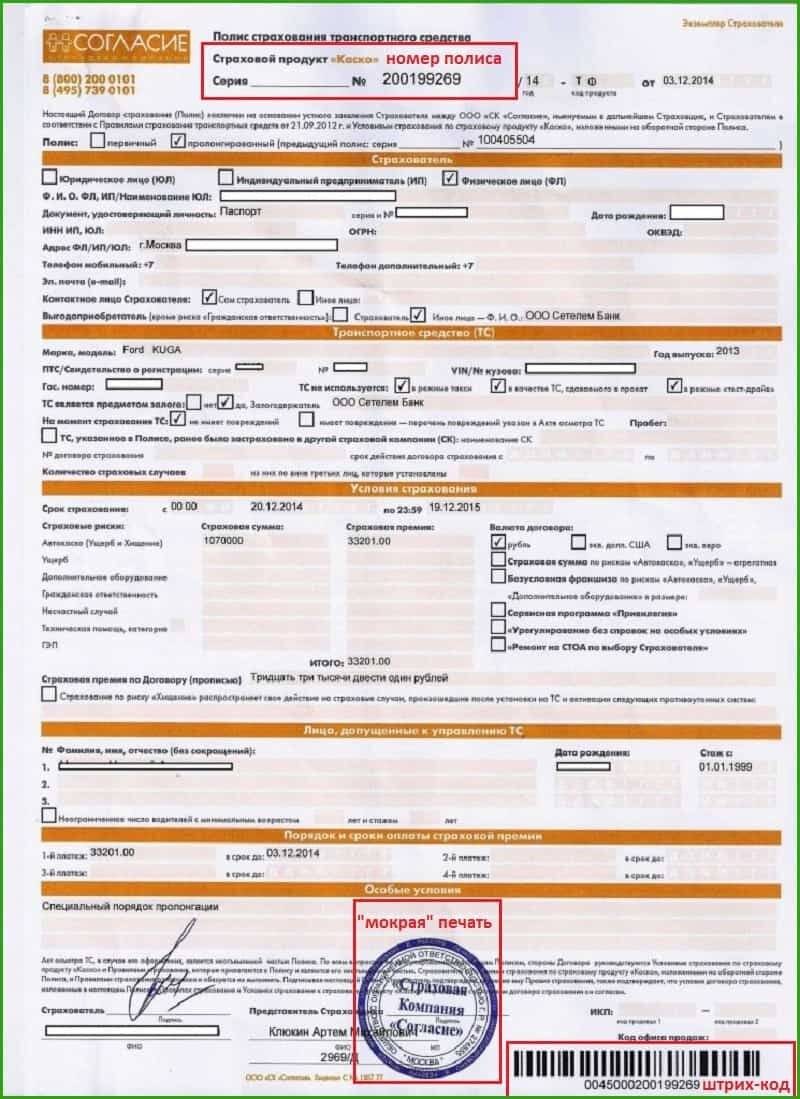

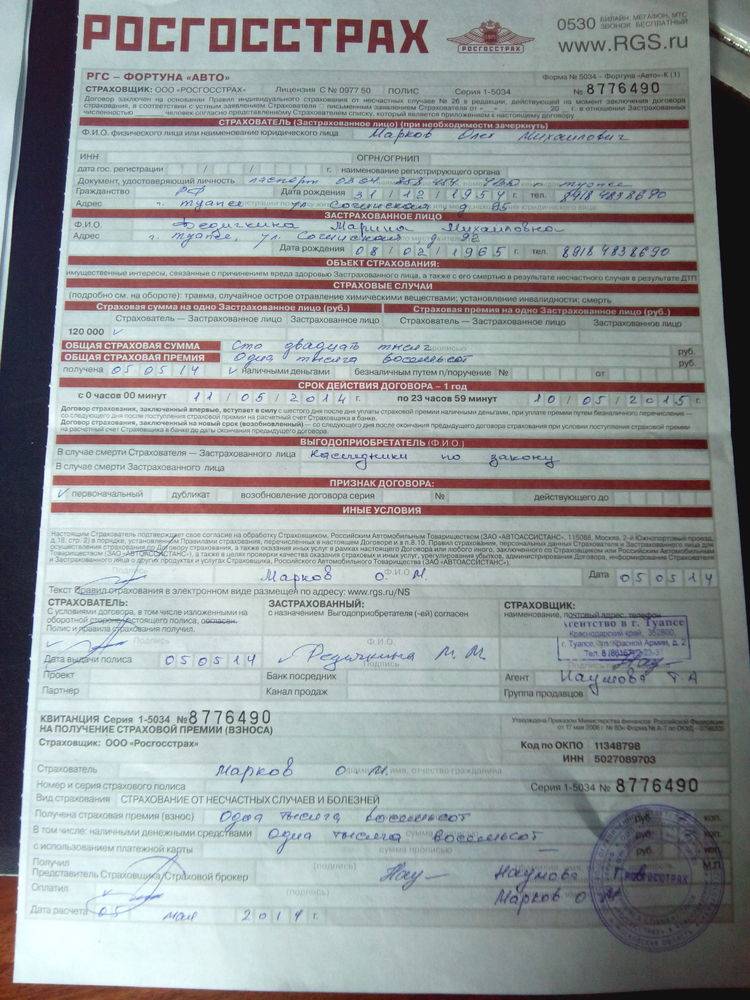

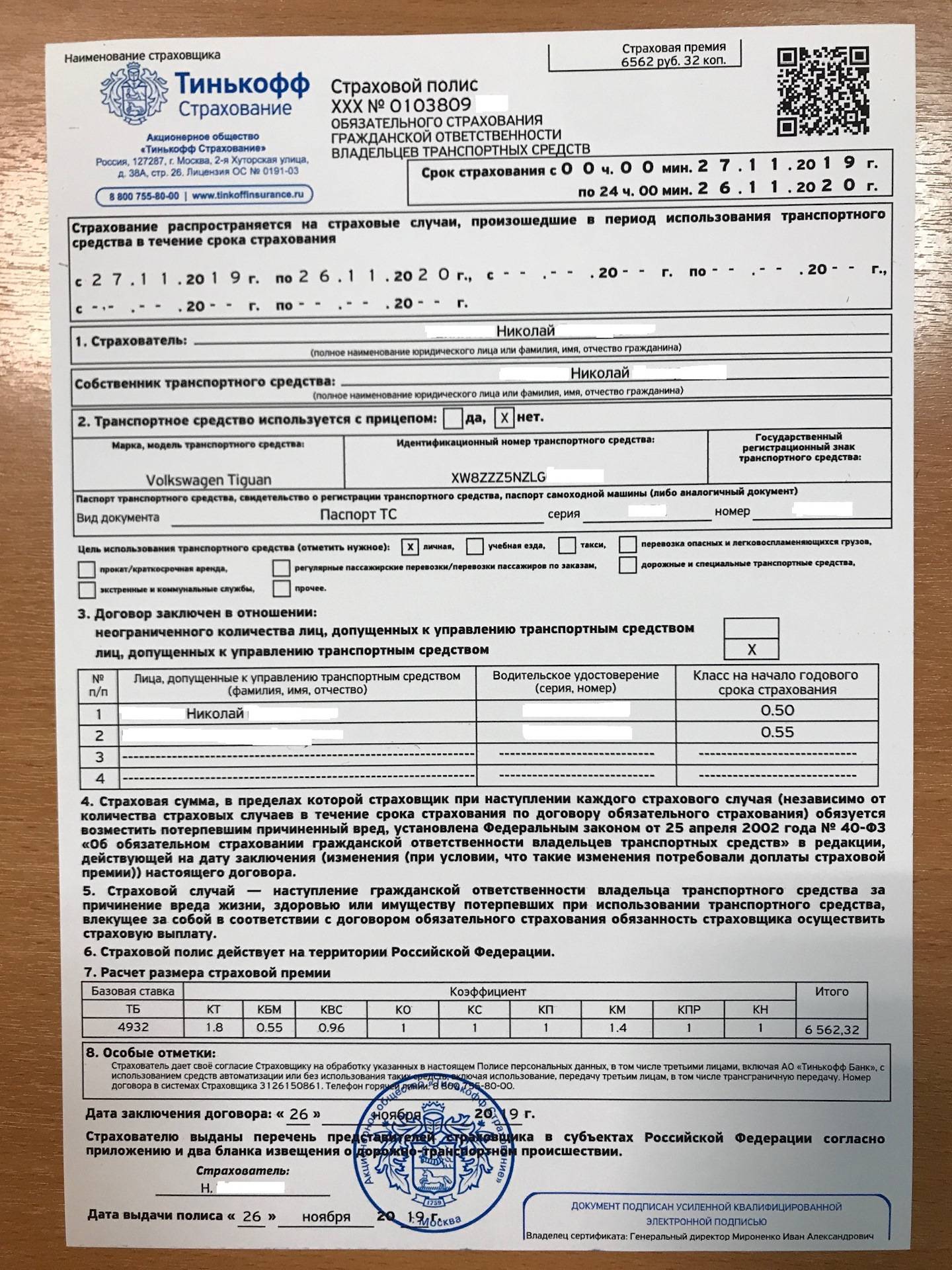

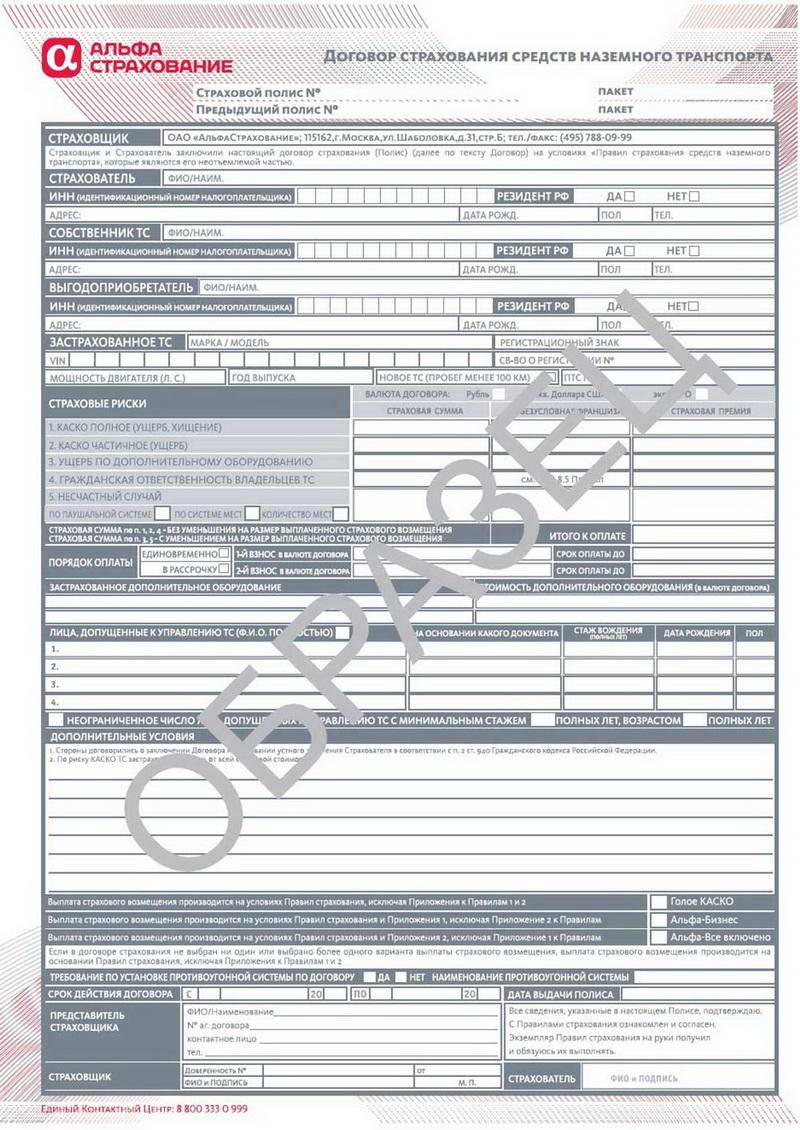

Страхование КАСКО: пошаговая инструкция

Приобрести полис КАСКО не так сложно, как может показаться на первый взгляд. Некоторые компании сегодня предлагают купить защиту дистанционно, даже не выходя из дома.

Среди таких компаний стоит отметить Тинькофф, который работает исключительно в онлайн-режиме.

Рассмотрим, как правильно купить защиту:

- Выбор страховой компании.

Сегодня на рынке достаточно много страховых компаний, которые предлагают приобрести КАСКО на привлекательных условиях. Вот только делать выбор по принципу, где дешевле – не стоит.

Делая выбор, стоит обратить внимание на:

- Наличие лицензии;

- Отзывы клиентов;

- Статистику выплат.

Всю необходимую информацию можно получить на официальном сайте РСА или Центрального банка. Главное, не торопитесь и внимательно изучите компанию, прежде чем сделать выбор.

- Выбор программы и расчет стоимости.

Поскольку компании предлагают сразу несколько страховых продуктов, внимательно изучите каждый и попросите менеджера сформировать расчет.

Лучше взять небольшую паузу и внимательно в домашних условиях обдумать все условия и выбрать вариант, который подходит именно вам. Вы должны самостоятельно принять решение, а не просить совета у представителя компании.

Благодаря этому вы сэкономите время и сможете максимально быстро получить информацию.

- Обращение в компанию.

Для оформления полиса КАСКО потребуется подготовить пакет документов и предоставить машину на визуальный осмотр.

Для заключения договора потребуется:

- Личный паспорт собственника машины;

- ПТС и свидетельство о регистрации;

- Водительское удостоверение.

При необходимости представитель компании может дополнительно запросить:

- Кредитный договор, если машина приобретена в кредит;

- Договор на установку сигнализации;

- Паспорт собственника, если машину страхует другой человек;

- Договор купли-продажи, если машина находится в салоне или только приобретена.

Менеджер во время осмотра не только зафиксирует все повреждения в специальном акте осмотра, то и сделает фотографии:

- Пробега;

- VIN номера;

- Колеса;

- Салона;

- Ключей (должен быть полный комплект);

- Кузова с четырех сторон (по бокам, переднюю и заднюю часть);

- Повреждений, которые присутствуют на авто на момент страхования;

- Крыши.

Если с машиной все в порядке, то оформляется бланк договора

Также стоит принимать во внимание, что некоторые компании, прежде чем подписать договор с клиентом, отправляют пакет документов, фотографии и акт осмотра сотруднику службы безопасности. Только после его проверки и разрешения оформляется договор

- Подписание КАСКО и оплата.

Как только страховщик подготовит полный пакет документов, необходимо внимательно его изучить и только после этого производить оплату и ставить подпись.

Особое внимание следует уделить:

- Какая программа действует по договору;

- С какого числа начинает действовать защита;

- Характеристикам ТС: VIN номер, марка и модель, год выпуска, пробег и номер ПТС;

- Данным водителя, который будет допущен к управлению;

- Персональным данным страхователя и собственника;

- Какая страховая сумма и премия по договору;

- Как осуществляется оплата (актуально, если предусмотрена рассрочка платежа);

- Как будет выплачиваться компенсация при наступлении страхового события;

- Какая сумма по договору: агрегатная или неагрегатная.

Также стоит уточнить, возможно ли расторжение договора, и что необходимо сделать, чтобы вернуть часть неиспользованной страховой премии. На практике водители расторгают полис только в результате продажи машины.

Если все правильно и понятно, можно ставить подпись и вносить оплату. После подписания страховщик сформирует пакет документов и предоставит клиенту.

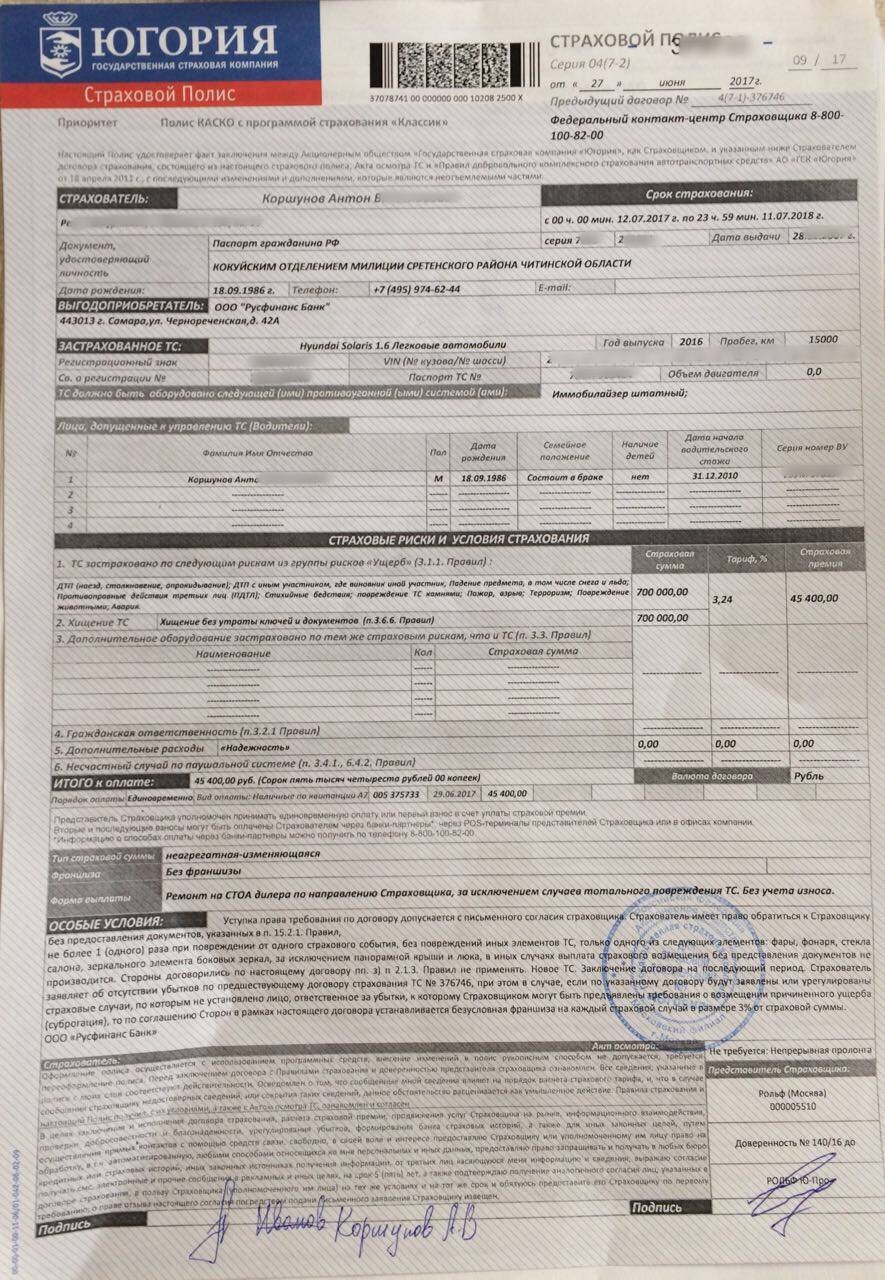

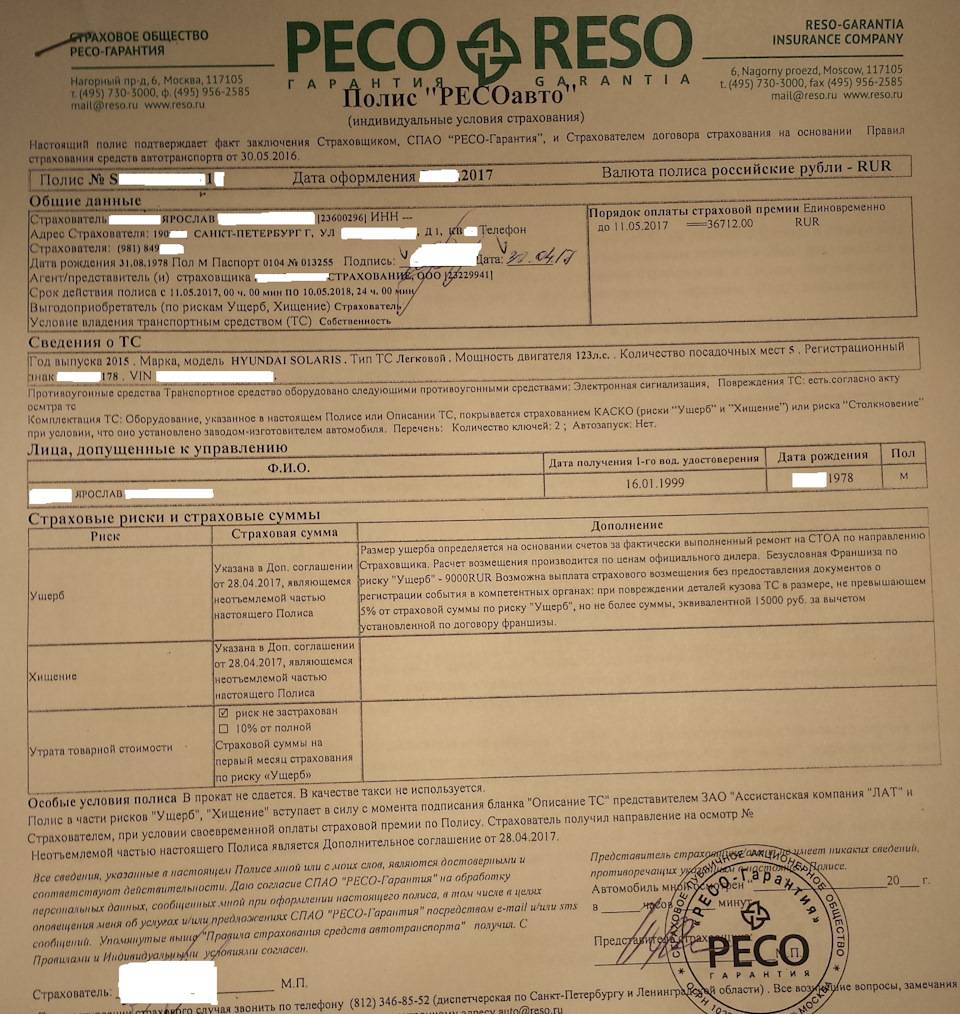

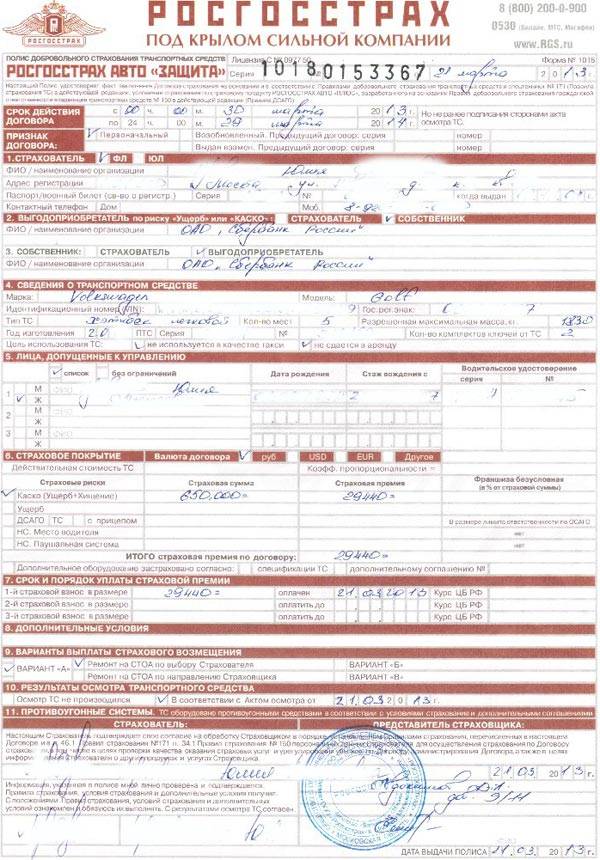

Клиент должен получить:

- Полис КАСКО;

- Квитанцию об оплате;

- Акт осмотра ТС;

- Правила страхования.

Виды полисов КАСКО

Необязательное автострахование КАСКО включает в себя защиту от множества рисков.

В зависимости от количества «опасностей», прописанных в полисе, страховка разделяется на два типа: частичная и полная.

Полное КАСКО

Страхование состоит из

полного перечня рисков – конструкционные дефекты, хищение и угон. Полное КАСКО

не предусматривает страхование жизни (пассажиров и водителя), перевозимых

грузов, гражданскую ответственность за ущерб, причиненный владельцем третьим

лицам. Типичные виды рисков, которые покрывается классический вариант:

- Порча автомобиля в ходе ДТП, включая полное разрушение, без возможности восстановления;

- Кража, угон машины;

- Стихийные бедствия;

- Намеренное повреждение авто третьими лицами (вандализм);

- Утрата запчастей, узлов, в процессе эксплуатации;

- Пожар, включая преднамеренный поджог, осуществленный преступниками;

- Повреждение машины от града, сосулек, деревьев, камней и т.д.

Частичное КАСКО

Страховка предусматривает компенсацию ущерба от любых видов порчи транспортного средства.

Полис не предусматривает возмещение угона или кражи. Страховые компании предлагают несколько вариантов частичного КАСКО, из которых владелец может выбрать наиболее вероятные риски, исходя из условий эксплуатации и хранения авто. Перечень несчастных случаев обширный:

- Любое повреждения машины в ДТП;

- Форс-мажорные обстоятельства, которые привели к нарушению функционала автомобиля – обрушение мостов, дорожного покрытия, зданий;

- Природные катаклизмы – ураган, ливень, град, попадание молнии;

- Стихийные бедствия, которые привели к порче конструкции авто – землетрясения, оползни, снежные бураны, извержение вулкана, наводнение и т.д.;

- Повреждение автомобиля посторонними предметами – камнями, сосульками, деревьями;

- Акты вандализма;

- Вред, причиненный машине животными, дикими и домашними.

В отдельном полисе могут варьироваться различные риски. К примеру, владелец может выбрать страхование от преступных действий третьих лиц, если проживает в местности с неблагоприятной криминогенной обстановкой и повреждения машины, в результате природных катаклизм. Программы предусматривают большое разнообразие вариантов.

Какие преимущества дает автовладельцу полис, от чего защищает?

Перечень страховых случаев по КАСКО достаточно широкий. Риски делятся на основные и дополнительные.

Риск угона

При угоне авто и безуспешных его поисках правоохранительными органами страховка покрывает его стоимость, которая указана в полисе.

Тотальное повреждение

При полном уничтожении машины в результате действий третьих лиц, ДТП и прочих факторов страховая компания выплачивает всю стоимость автомобиля.

Мелкие царапины

Несколько подобных работ по стоимости могут быть равны годовой цене полиса.

Еще один востребованный риск – это утрата автомобилем товарного вида после проведения ремонтных работ.

В этом случае владелец полиса также имеет право на компенсацию.

Разбитие, трещины и сколы лобового стекла

Довольно частые страховые случаи связаны с лобовым стеклом. На нем могут появиться трещины и сколы, или оно может разбиться.

В этом случае замена и ремонт происходит за счет страховщика.

Повреждения, связанные с парковкой

Автомобиль может получить повреждения не только в процессе движения, но и при парковке.

Порядок оформления выплат в этом случае будет зависеть от времени суток и конкретного места происшествия.

Стихийные бедствия

К стихийным бедствиям, которые могут повредить автомобиль, и при которых полагается выплата по КАСКО обычно относят град, бури, ураганы, наводнения, землетрясения и так далее.

К примеру, нередки случаи, когда град оставляет на кузове крупные следы, а сильный ветер приводит к падению на машину дерева.

Ущерб, нанесенный третьими лицами

Выплаты полагаются и в том случае, если автомобилю был нанесен ущерб в результате противоправных действий третьих лиц, если он был поцарапан, облит краской, получил вмятины.

Также сюда относятся случаи, когда машина была повреждена при попытке ее угона или хищения.

Защита от пожара

Что касается возгорания в результате замыкания электропроводки, то выплаты в этом случае делают не все страховые компании.

Причиной отказа может стать то, что проблемы с электропроводкой возникли по вине автовладельца.

Оплата ремонта при падении предметов/деревьев на крышу

При падении на крышу автомобиля дерева, сосулек или других предметов, приведших к его повреждению, водителю также полагается компенсация.

Случаи, когда выплаты не положены, прописываются в договоре.

Причины отказа

Так как оформление КАСКО – полностью добровольная процедура, то любая страховая компания имеет право отказать в предоставлении услуги без объяснения причин. Но при этом существует ряд оснований, которые являются причиной отказа в 90% случаев.

Таковыми являются следующие:

- ранее присутствовали выплаты по страховых случаям;

- клиент занесен в «черный список» страховой компании за мошенничество или же по иным основаниям;

- отсутствует полный перечень необходимых документов;

- автомобиль не был предоставлен на досмотр;

- не соблюдены иные требования страховой компании для оформления КАСКО.

Нужно ли вписывать второго водителя

При оформлении бланка добровольного страхования многие автолюбители задумываются, нужно ли вписывать дополнительного водителя. Прежде чем вписать в страховку КАСКО дополнительного участника движения, следует внимательно изучить все плюсы и минусы.

Плюсы

Что касается плюсов, то стоит отметить:

- Наличие выплаты. В данном случае водитель может быть уверен в том, что если второй водитель будет виновником аварии, то компания гарантированно возместит все расходы, связанные с ремонтом. Главное – водителю необходимо будет зафиксировать все согласно единым требованиям.

- Соблюдение требований банка. В этом случае речь идет про кредитный автомобиль. Банки требуют, чтобы застрахованные водители по ОСАГО были также включены в бланк добровольной защиты. Благодаря вписанию можно избежать начисления штрафа.

Минусы

Среди основных минусов стоит отметить:

- Отсутствие выплаты. Если не застрахованный водитель будет виновником аварии, то компенсировать все расходы потребуется самостоятельно.

- Доплата за водителя. Зачастую страховщики просят дополнительную плату, за каждого водителя. Финансовые расходы не каждому по карману, поскольку размер взноса может достигать нескольких тысяч рублей.

- Предоставление документов. Чтобы вписать водителя, необходимо предъявить оригинал водительских прав. Не каждому участнику движения будет удобно отдать водительские права, чтобы его вписали в страховку.

Несмотря на то, что минусов больше, страховщики советуют вписывать второго водителя в добровольный бланк защиты. Это может приобрести по-настоящему полноценную защиту, которая покроет все расходы.