Особенности полиса

- В день заключения соглашения возраст застрахованного должен находиться в пределах от восемнадцати до семидесяти лет.

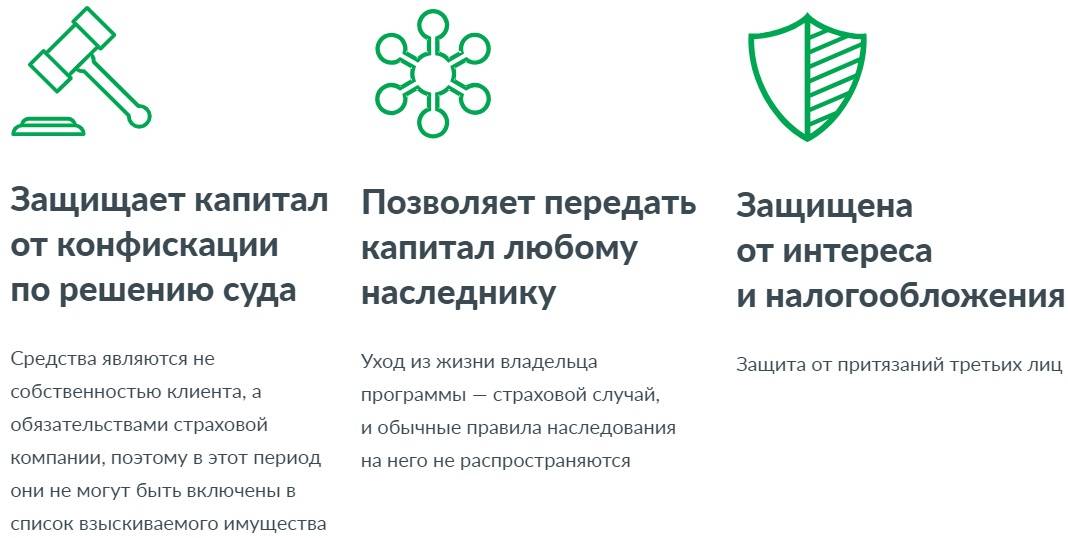

- Внесенные средства защищены от любых посягательств, не могут быть конфискованы, арестованы и не подлежат делению в случае развода. Это объясняется тем, что полис принадлежит его владельцу и он не имеет никакой материальной ценности до наступления момента компенсации.

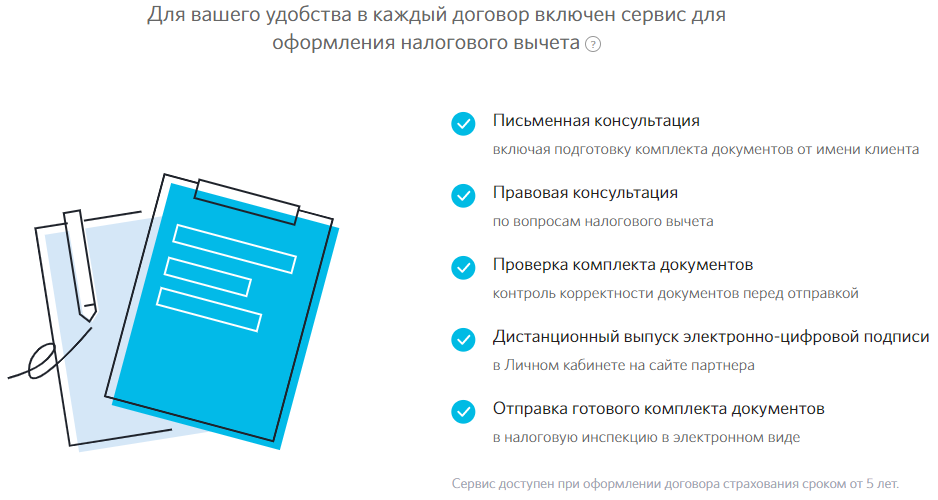

- Предоставляется право получить налоговый вычет в размере 13 процентов.

- Направления инвестирования можно менять.

- Договор остается в силе даже при условии частичного снятия средств.

- Для удобства клиентов создается онлайн персональный кабинет для управления счетом.

- Выплату может получить сам клиент лично или же его близкие люди.

- Возможно подключать дополнительные риски к базовой программе.

Преимущества и недостатки

Полис накопительного страхования жизни, как и любая социальная мера, имеет как свои преимущества, так и недостатки. Рассмотрим их более детально. Несомненными плюсами программы являются:

Неизменность договорных требований – все сведения о текущем состоянии здоровья гражданина запрашиваются сотрудником компании до момента заключения договора. Следовательно, чем человек моложе, тем выгоднее и проще будут его условия. Стоимость и перечень потенциальных рисков имеют фиксированный характер на протяжении всего страхового периода, невзирая на развитие определённых патологий или диагнозов

При определении тарифа во внимание принимается средний статистический показатель здоровья человека. Если документ подписывается сроком на 1 год, по факту его окончания нужно всякий раз подтверждать отсутствие или появление болезней, поскольку ряд диагнозов носит скрытый и затяжной характер развития, их выявление следует вовремя отражать в заявлении, иначе велик риск получения отказа в компенсации.

Налоговый вычет – фиксированная сумма ежегодного дохода по данному типу договорных соглашений обычно не превышает 3%

Кроме того, можно получить инвестиционную прибыль, являющуюся плодом деятельности страхового агента. Это дополнительные денежные средства в размере 6% от той части взноса, которая сформирует резервный капитал.

Удобство – подписывая такой договор страхования человек гарантирует себе защиту от сложных и неожиданных ситуаций на фоне приумножения финансов и сохранности уже имеющихся активов.

Долгосрочность – если кредитные организации предлагают своим клиентам финансовые инвестиции на срок порядка 5 лет, то для таких служб этот период является стартовым и составляет предельный минимум. Как правило, речь идёт о 15–20 летнем обслуживании клиента. Это время ограничивается возрастом заявителя на момент окончания соглашения. Если всё это время случаи, которые можно классифицировать как страховые, отсутствовали, то человеку требуется только регулярно вносить платежи.

Особое положение – если в документе фигурирует выгодоприобретатель, то по факту смерти лица вся сумма выплат будет направлена именно данному человеку, а не войдёт в наследство. При этом вся величина регулярных платежей в рамках действующего законодательства не классифицируется как имущество, а, следовательно, не может быть арестована, конфискована, разделена.

Есть у программы и недостатки:

- Долгосрочность – то, что выше было рассмотрено как достоинство полиса, одновременно является и его значительным минусом. Особенно это актуально на фоне экономического кризиса, санкционных мероприятий и снижения уровня жизни населения РФ. Сумма взносов в таких ситуациях стремительно теряет цену, а разорвать соглашение без внушительных материальных потерь не получится. Выплаченная компании сумма возврату клиенту не подлежит, возникает только возможность выкупить резервный процент, добавочную инвестиционную прибыль, которая была рассчитана к оплате за весь срок действия документа. Кроме того, нередки случаи, когда у человека просто нет средств, чтобы внести очередной платёж – по закону он может рассчитывать только на льготные каникулы.

- Полное отсутствие каких-либо гарантий получить свои платежи обратно, если у компании заберут лицензию. Точного механизма, регулирующего банковскую деятельность в России, пока нет. На практике распространено мнение, что гарантом надёжности могут выступать только зарубежные организации с мировым именем и безупречной репутацией. На отечественном рынке таких компаний пока нет.

- Низкая доходная статья – с учётом налоговых вычетов при ежегодном вложении более 120 тысяч рублей прибыль в разы проигрывает другим видам финансовых инструментов.

НСЖ – это мощный рычаг финансовой стабильности, хорошо зарекомендовавший себя в странах Европы, где возможность оптимизации налогообложений проверена временем. В нашей стране такой способ страхования, к сожалению, пока сопряжен с рисками. В этом необходимо отдавать отчёт перед тем, как подписывать договор накопительного страхования жизни.

Лучшие кэшбэк-карты 2022

Tinkoff Black

Тинькофф Банк

Дебетовая карта

- до 15% кэшбэка

- до 4% на остаток

- 0-99₽ за обслуживание

Подробнее

Opencard

Открытие

Дебетовая карта

- до 2,5% кэшбэка на всё

- до 7% на остаток

- 0₽ за обслуживание

Подробнее

Польза

Хоум Кредит Банк

Дебетовая карта

- до 5% кэшбэка

- до 5% на остаток

- 0₽ за обслуживание

Подробнее

Следите за новостями на нашем телеграм-каналеПерейти

Автор статьи: Редакция Mnogo-Kreditov.ru

Как рассчитать стоимость программы страхования

На официальном сайте компании предусмотрен онлайн-калькулятор, позволяющий рассчитать ежемесячный взнос или гарантированную прибыль на основе предоставленных данных. Воспользуйтесь следующей инструкцией, чтобы получить примерные ориентиры перед подключением услуги:

Перейдите по веб-адресу: https://www.open.ru/investments/nszh/child.

Пролистайте страницу до блока «Рассчитайте стоимость программы страхования».

Выберите подходящий вариант: по сумме накоплений или по размеру платежа.

Укажите сумму накоплений или ежегодного платежа в зависимости от выбранного варианта, а также предполагаемый срок накоплений от 5 до 20 лет.

В правом окне появится вся необходимая информация

Важно учитывать, что полученные числа будут примерными. Итоговые значения при оформлении договора могут немного отличаться.

Если вас все устраивает, можно перейти к оформлению программы, задействовав соответствующее меню в правой части калькулятора.

Особенности полиса

- В день заключения соглашения возраст застрахованного должен находиться в пределах от восемнадцати до семидесяти лет.

- Внесенные средства защищены от любых посягательств, не могут быть конфискованы, арестованы и не подлежат делению в случае развода. Это объясняется тем, что полис принадлежит его владельцу и он не имеет никакой материальной ценности до наступления момента компенсации.

- Предоставляется право получить налоговый вычет в размере 13 процентов.

- Направления инвестирования можно менять.

- Договор остается в силе даже при условии частичного снятия средств.

- Для удобства клиентов создается онлайн персональный кабинет для управления счетом.

- Выплату может получить сам клиент лично или же его близкие люди.

- Возможно подключать дополнительные риски к базовой программе.

Доходность инвестиционного страхования жизни

По завершении срока действия договора ИСЖ клиенту возвращаются его взносы в стопроцентном размере – это гарантировано. А вот наличие столь желаемого «процента сверху» зависит от того, сработала ли инвестиционная стратегия страховщика. То есть получение дохода в рамках инвестиционного страхования жизни может быть обеспечено далеко не всегда. Зато потенциальный доход значительно выше, чем можно получить при размещении средств на депозите в банке.

Итак, если у вас достаточно свободных средств, которые вы желаете инвестировать для получения прибыли, ИСЖ вполне подойдет. Немаловажным дополнением является страхование жизни.

Правда, страховые выплаты нельзя характеризовать как солидные, ведь возмещению подлежит оплаченный страховой взнос, а инвестиционный доход (при наличии) рассчитывается на дату наступления страхового случая из категории основных рисков. Если были выбраны дополнительные опции, к примеру, «смерть в ДТП», выплачивается сумма в размере, чаще всего, также не превышающем взнос.

Не только страховые компании имеют в своем арсенале продукт «инвестиционное страхование жизни», банки тоже часто предлагают клиентам возможность вложиться в ИСЖ. При этом довольно часто менеджеры склонны лукавить, представляя клиентам договор ИСЖ более выгодным аналогом привычного депозита. Но разница между ними весьма существенная. А потому соглашаться на предложение нужно только в том случае, если вы четко понимаете специфику инвестиционного страхования жизни, его отличия от банковского депозита и в принципе готовы к такому способу вложений. Но, помимо названных условий, необходимо еще изучить выкупные суммы, перечень исключений

Крайне важно внимательно отнестись к инвестиционной стратегии, от которой напрямую зависит потенциальная прибыль

Чаще всего стратегические решения, к которым прибегают фирмы, во многом остаются тайной для клиента. Приводятся лишь основные показатели, а динамика рыночного движения инвестиционного фонда зачастую скрыта от посторонних. Понятно, что таким образом страховщик стремится, в том числе, уберечь свои удачные стратегии от копирования конкурирующими компаниями. Но что делать клиенту? Либо расценивать подобную ситуацию как один из рисков вложений и полностью довериться фирме, либо искать продукты с относительно прозрачными стратегиями. Это могут быть решения, привязанные к цене драгметаллов, определенной марки нефти или к фондам, чью динамику можно отследить в открытых источниках.

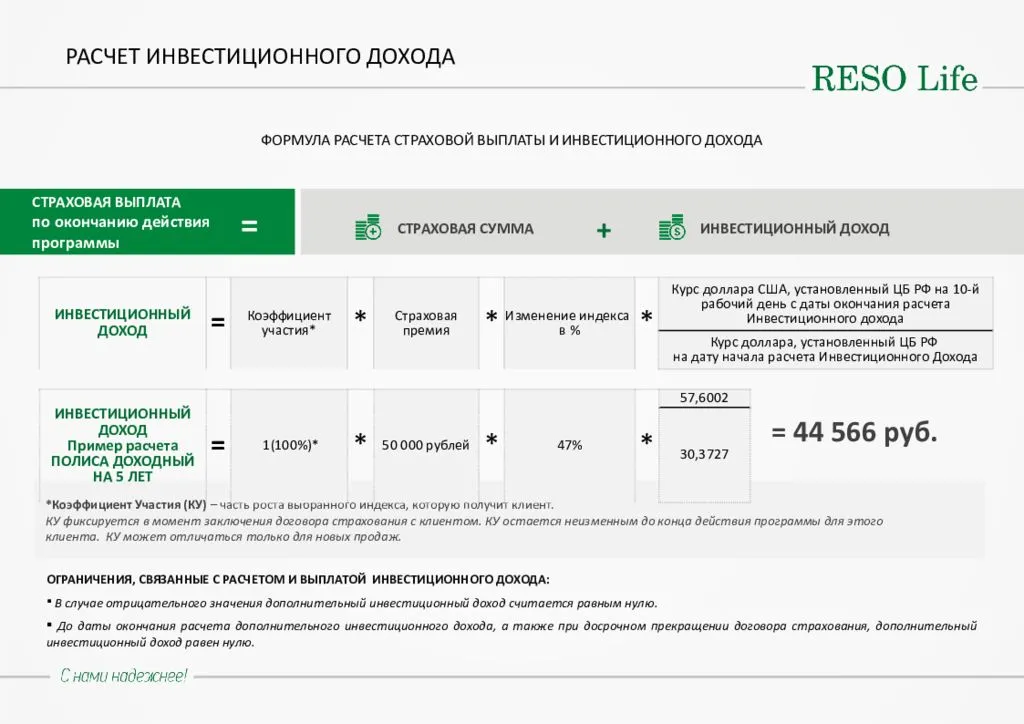

Выбирая стратегию, акцентируйте внимание на коэффициенте участия, показывающем вашу долю в росте выбранной стратегии инвестирования. Показатели могут разниться. Если речь идет о 100-процентном коэффициенте, то доходность клиента равна доходности фонда

Если речь идет о 100-процентном коэффициенте, то доходность клиента равна доходности фонда

При этом важно, что разные компании по-разному применяют процент доходности, умноженный на коэффициент участия: только к инвестиционной части либо к взносу в целом

Возможность изменить стратегию или зафиксировать полученную прибыль – важные опции. Если выбранная изначально стратегия не дает ощутимых результатов, а другая в это время показывает качественный рост, логично задуматься о смене направления. Коэффициент участия при этом устанавливается на дату смены стратегии. Фиксировать доход целесообразно, когда текущая прибыль инвестиционного фонда высока, но по прогнозам ожидается спад. Как правило, проводить эти операции слишком часто нельзя, но, например, один раз за год страховщик позволяет произвести фиксацию прибыли или выбрать другое стратегическое направление.

Личный кабинет на сайте – очень полезная страхователю функция, поэтому выбирать стоит компании, дающие возможность создания ЛК. В онлайн-режиме клиент может вести контроль фондовой динамики, видеть ее изменения и принимать взвешенные решения по смене стратегии, увеличению суммы.

В июне 2016 года был принят закон, позволяющий оформлять договор страхования жизни в электронном виде, поэтому посещать офис больше не требуется.

Подытожим: говорить о том, что существует вклад «инвестиционное страхование жизни», некорректно. ИСЖ – самостоятельный инструмент, характеризующийся своими преимуществами и недостатками, аналогом банковского депозита он не является. И, конечно, не должен быть единственным способом хранения сбережений – это основное правило.

Как рассчитать стоимость программы страхования

На официальном сайте компании предусмотрен онлайн-калькулятор, позволяющий рассчитать ежемесячный взнос или гарантированную прибыль на основе предоставленных данных. Воспользуйтесь следующей инструкцией, чтобы получить примерные ориентиры перед подключением услуги:

Перейдите по веб-адресу: https://www.open.ru/investments/nszh/child.

Пролистайте страницу до блока «Рассчитайте стоимость программы страхования».

Выберите подходящий вариант: по сумме накоплений или по размеру платежа.

Укажите сумму накоплений или ежегодного платежа в зависимости от выбранного варианта, а также предполагаемый срок накоплений от 5 до 20 лет.

В правом окне появится вся необходимая информация

Важно учитывать, что полученные числа будут примерными. Итоговые значения при оформлении договора могут немного отличаться.

Если вас все устраивает, можно перейти к оформлению программы, задействовав соответствующее меню в правой части калькулятора.

«Сбербанк Страхование» — Заявка на Расчета Стоимости Страховки Жизни и Здоровья

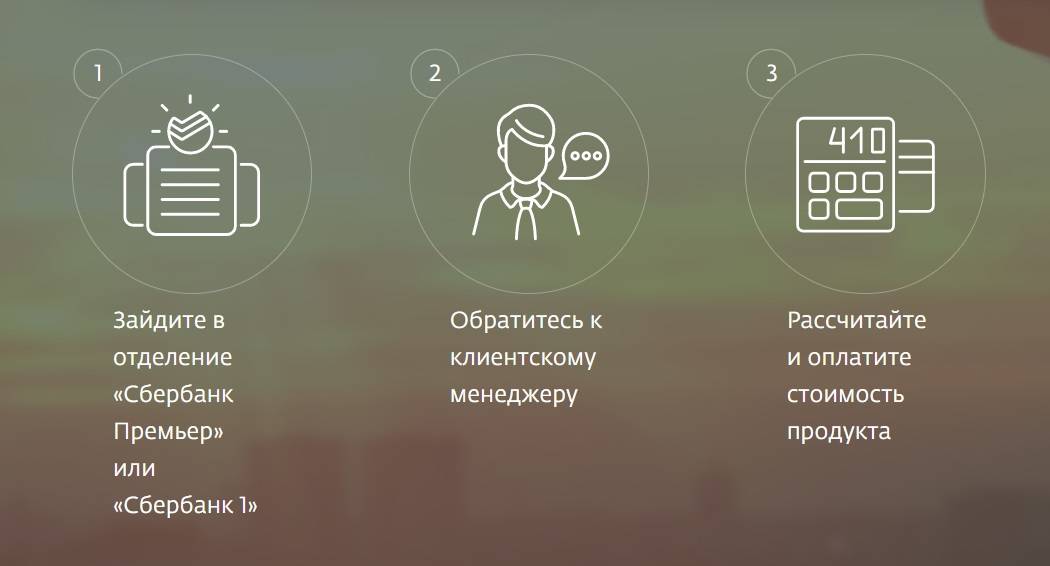

«Сбербанк страхование жизни» позволяет своим клиентам оформлять страхование в дистанционном режиме. Однако это не касается программ инвестиционного и накопительного страхования. Для приобретения продуктов из этой сферы нужно сделать следующее:

- Найти ближайший офис «Сбербанка» (страховое подразделение компании имеет отделение только в Москве).

- Посетить филиал банка и обратиться к одному из менеджеров.

- Подобрать программу страхования и параметры договора.

- Подписать договор страхования.

- Оплатить продукт (внести всю сумму или только часть, в зависимости от конкретной программы).

Процедура оформления может занять какое-то время, поскольку специалист детально разъяснит клиенту особенности выбранного продукта, а также обратить внимание на дополнительные опции, которые можно подключить к договору.

Правила страхования

Все виды договоров, которые заключаются с клиентами, составляются согласно с правилами страхования.

Основополагающими правилами, составляющими договор, являются:

- Определение страховых случаев – перечень ситуаций, наступление которых влечет за собой выплату денежной компенсации.

- Исключения. Этот раздел включает ситуации, при которых выплата компенсации не проводится.

- Страховые суммы фиксируют выплаты, которые обязуется сделать страхователь страховщику.

- Описание порядка подписания договора – это пошаговый инструктаж действий, которые необходимо совершить для создания договорных отношений.

- Указание прав и обязанностей сторон – они регламентируют отношения между сторонами, которые возникают при подписании договора.

- Перечень оснований, когда действие договора прекращается – это список ситуаций, при наступлении которых договор аннулируется.

- Порядок выплаты возмещения – описывает основные моменты процедуры выплаты надлежащих средств при возникновении страхового случая.

- Решение спорных моментов – описывает конфликтные ситуации, возникновение которых вполне реально, а разрешаются они исключительно в суде.

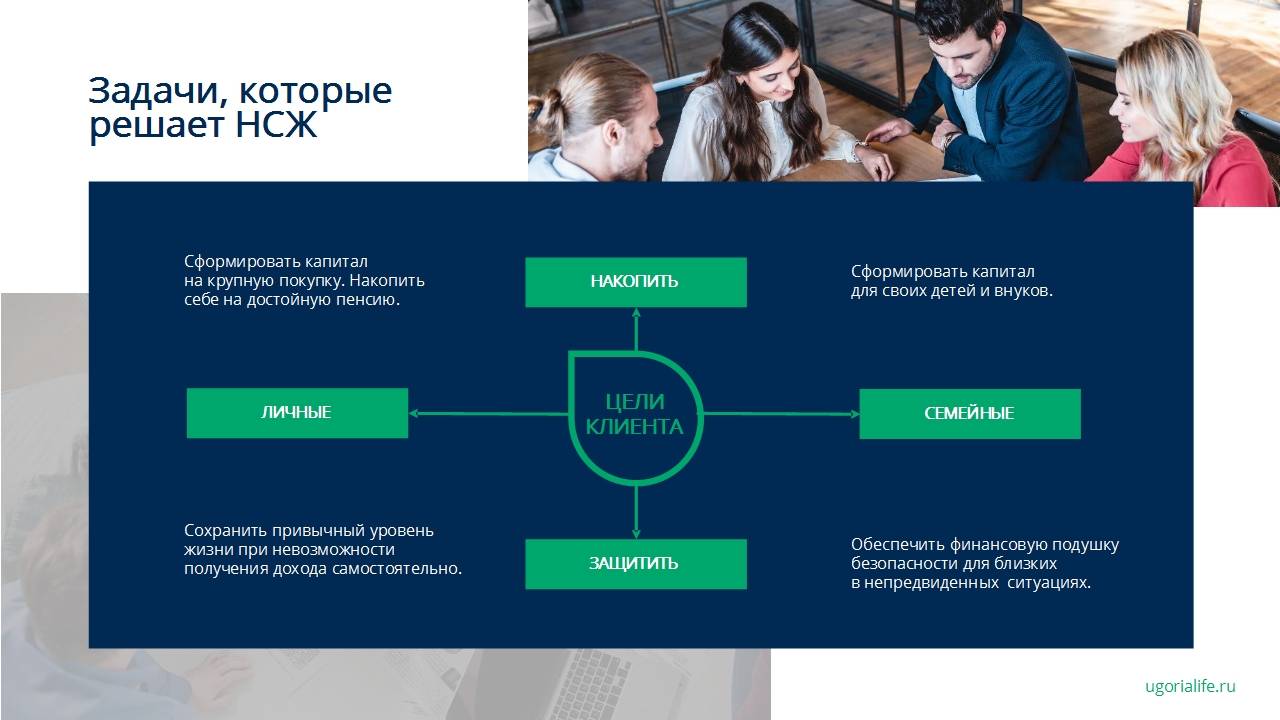

Что такое НСЖ — накопительное страхование жизни

Классическое страхование выглядит так: клиент приходит в офис компании, приобретает полис страхования от определенных рисков, оплачивает взносы по удобной для себя схеме. При наступлении страхового случая он (или выгодоприобретатель по полису) получает страховую выплату. Если ничего плохого не случается, деньги остаются у страховщика.

Важная особенность стандартного страхования: клиент должен убедить страховую компанию, что объект страхования (автомобиль, дом, собственное здоровье) находится в приемлемом состоянии. Например, можно застраховать только технически исправную машину, что фиксируется актом техосмотра. При классическом страховании жизни гражданин проходит медицинский осмотр и предоставляет справку по установленной форме, подтверждающую отсутствие серьезных заболеваний. Только после этого он получит на руки страховой полис.

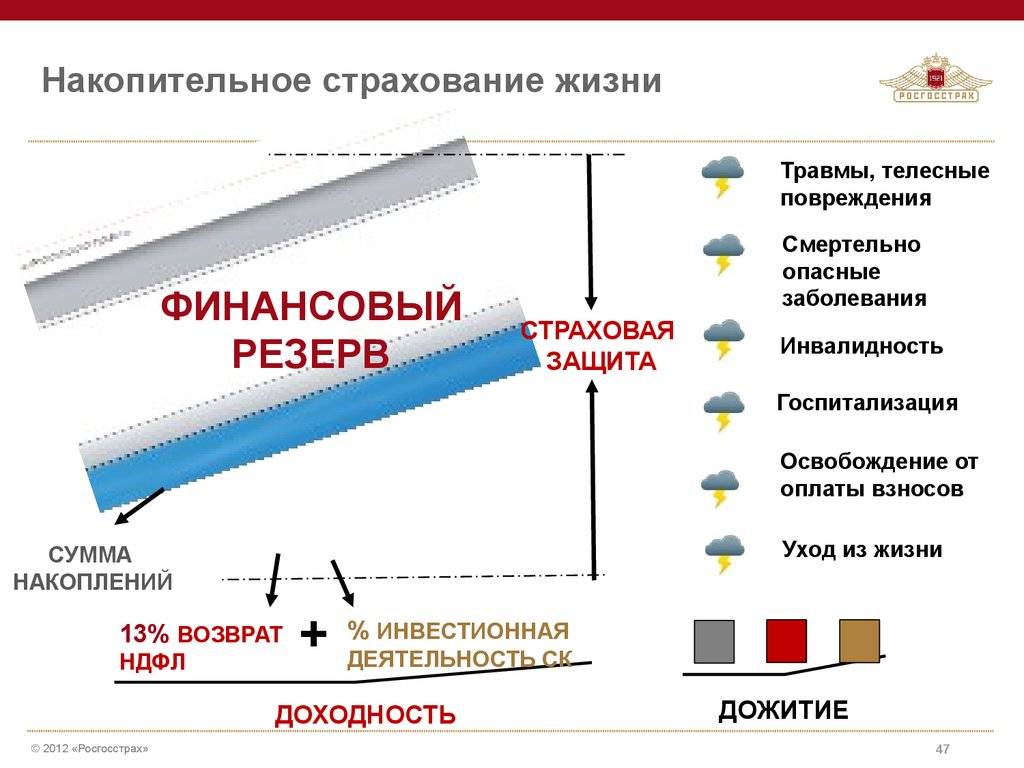

Для страховых финансовых продуктов действуют другие правила. Чтобы разобраться, как работает накопительное страхование жизни, нужно уяснить, что его основной целью является не выплата возмещения при наступлении страхового случая как таковая, а аккумулирование взносов клиента в течение длительного срока.

Если в период действия договора накопительного страхования наступит страховой случай, компания заплатит страховое возмещение. Если нет – вернет внесенные деньги. При удачном стечении обстоятельств – даже с небольшой прибавкой, прописанной в договоре.

Главное отличие инвестиционного и накопительного страхования от стандартного в том, что оно представляет собой финансовый продукт в страховой упаковке. То есть, главной составляющей является инвестирование за счет взносов клиента. Сами уплаченные взносы (в зависимости от конкретных условий договора) возвращаются клиенту частично или полностью. При стандартном страховании этого не происходит.

Другие особенности накопительного страхования жизни:

- Клиент в рамках выбранной программы определяет размер, периодичность и длительность уплаты страховых взносов.

- Каждый внос делится на две части: рисковую и накопительную. Рисковая – идет на покрытие убытков страховой компании при выплате страхового возмещения. Накопительная – предназначена для инвестирования с целью получения дополнительного дохода.

- Существуют штрафы за досрочное изъятие средств. Если клиент, купивший полис НСЖ, решит досрочно расторгнуть договор, назад он получит только часть денег – так называемую выкупную сумму. Чем дольше длился договор, тем больше выкупная сумма, но она никогда не достигает 100%.

Сегодня страховые компании предлагает клиентам продуктовые линейки, в которой есть детские и взрослые программы. Несмотря на то, что средства массовой информации активно продвигают идею самостоятельного финансирования будущей пенсии, молодежь откликается на нее неохотно. Россияне 20-35 лет предпочитают тратить либо инвестировать средства на короткие сроки, поэтому программ НСЖ, рассчитанных на молодых, практически нет.

Перечислим виды накопительного страхования жизни для взрослых:

- дополнительное пенсионное;

- пожизненное;

- к определенному сроку (дожитие);

- комбинированное.

Продуктов для детей заметно меньше. По большей части, это накопительные срочные программы, в которых выплаты приурочены к конкретной дате или событию: достижение совершеннолетия, поступление в вуз, бракосочетание.

Теперь вы поняли, что такое НСЖ. Осталось разобраться, почему банки активно предлагают клиентам заключить договор страхования, а не открыть депозит.

Банковские специалисты получают от страховой компании определенный процент от продажи полисов, а за оформление вкладов дополнительные бонусы им обычно не полагаются. Поэтому прежде чем поддаться на уговоры клерков, следует остановиться и подумать, выгодно ли окажется для вас очередное «вкусное» предложение.

Что делать при неблагоприятных обстоятельствах

Если возник страховой случай, клиент должен выполнить такие действия:

- Сразу же обратиться за помощью в медицинское учреждение.

- Сообщить страховой организации о происшествии (не позже шестидесяти дней).

- Строго выполнять рекомендации и инструкции страховщика.

- Принести в страховую компанию заявление и документы, доказывающие факт происшедшего события, описывающие состояние здоровья пострадавшего, документы, подтверждающие личность пострадавшего, страховой полис или же документ о смерти застрахованного (если такое случилось). Это можно сделать по телефону, факсом или письмом на электронную почту, а документы передать в обязательном порядке заказным письмом с уведомлением.

- В случае гибели клиента документы предоставляются уполномоченным представителем клиента (наследником).

Потом сотрудники проверяют представленную документацию, и после согласования всех условий клиент получит сумму, оговоренную в договоре, в течение четырнадцати рабочих дней.

Сумма компенсации перечисляется на счет выгодоприобретателя.

Список популярных и надёжных банков, предлагающих услугу ИСЖ

| Банк | Особенности |

|---|---|

| ЛокоБанк и «Альфастрахование» | ЛокоБанк совместно со страховой компанией « Альфастрахование » предлагает программу инвестиционного страхования жизни «Капитал в плюс». Главное преимущество программы – 100% возврат инвестированного капитала на момент окончания программы. Даже при падении рынка, страхователь получит обратно всю вложенную сумму. Также в договоре указывается актуальный коэффициент участия, остающийся неизменным до конца программы |

| Росгосстрах | Программа инвестиционного страхования жизни от Росгосстраха «Управление капиталом» предоставляет клиенту право самостоятельного выбора инвестиционной стратегии. Вложения будут состоять из двух частей: акций и облигаций. Клиент сам выбирает баланс указанных частей, размер взносов и периодичность их выплат |

| Сбербанк | Предлагает программу ИСЖ «Сберегательное страхование» со 100 процентным возвратом инвестированного капитала по окончании программы (даже при отсутствии страхового случая). Клиент может сам выбирать размер взносов и срок программы, а также получать круглосуточные и безлимитные онлайн-консультации врача. Также Сбербанк предлагает клиентам программу «СмартПолис», которая гарантирует защиту капитала и здоровья страхователя при возникновении неблагоприятных жизненных ситуаций. СмартПолис имеет такие преимущества, как: • Клиент сам выбирает инвестиционное направление: акции различных отечественных компаний и акции самого Сбербанка, драгоценные металлы, недвижимость и прочее; • Выгодоприобретателями (бенефициариями) могут быть сразу несколько человек независимо от родственных связей с застрахованным лицом; • Льготное налогообложение. Если договор заключён сроком на 5 лет и более, то страхователь имеет право на налоговый вычет, который позволяет вернуть уплаченный с доходов НДФЛ. |

| ВТБ | Банк предлагает два инвестиционных проекта: «Максимум» и «Фиксированный доход». Эти проекты имеют следующие общие особенности: • Страховка выплачивается при смерти от любой причины; • Срок страхования составляет от трёх лет; • Весь инвестированный капитал будет возвращён со 100% гарантией, даже если выбранная стратегия не принесёт положительных результатов. Помимо возможности страхования взрослых, ВТБ предлагает страхование детей. Для обеспечения достойного образования и финансовой защиты ребёнка при возникновении непредвиденных ситуаций, родители могут застраховать своих детей по программе накопительного страхования жизни (НСЖ) «На вырост». Основное преимущество программы накопительного страхования жизни состоит в том, что денежные средства являются целевыми, и никто, кроме ребёнка не сможет их использовать |

| Открытие | Предлагает программу «Фактор роста», по которой минимальный размер инвестиционного взноса составляет 30 000 рублей, срок действия программы – от 3 до 5 лет. Банк «Открытие» гарантирует: • Финансовую защиту. 100 % возврат вложенной суммы на момент окончания программы; • Индивидуальную юридическую защиту. Выплаты получают только лица, указанные в договоре. Также вложенные средства не подлежат аресту и конфискации; • Налоговые льготы. Страхователь получает социальный налоговый вычет. Освобождаются от налоговых платежей и выплаты по рисковым событиям. |

| Ренессанс Кредит и Ренессанс-Жизнь | Банк «Ренессанс Кредит» и СК «Ренессанс-Жизнь» предлагают программу «Инвестор», по условиям которой сумма взноса должна быть не меньше 100 000 рублей, а возраст застрахованного лица от 18 до 80 лет. Воспользовавшись программой «Инвестор», клиент получает: • Гарантированную защиту от потери капитала; • Социальный налоговый вычет с вложенных средств; • Сохранение капитала при возникновении имущественных споров. Также можно воспользоваться программой «Наследие» от СК «Ренессанс-Жизнь», которая поможет накопить необходимую сумму и обеспечит надёжную страховую защиту в любой жизненной ситуации |

| Открытие и «ВСК-Линия жизни» | Программа «Линия роста» от «ВСК-Линия жизни» разработана специально для клиентов Бинбанка. Срок действия программы составляет от 3 до 5 лет, возраст страхователя не должен превышать 70 лет. Сумма годовых взносов начинается от 100 000 рублей |

| Газпромбанк и СК «Согаз» | Предлагают программу «Индекс доверия», которая гарантирует высокие выплаты при наступлении страхового случая: до 300% от суммы взноса. Стоимость полиса по программе « Индекс доверия» составляет 100 000 рублей, а срок действия – 3 года |