Что такое накопительная часть пенсионного обеспечения?

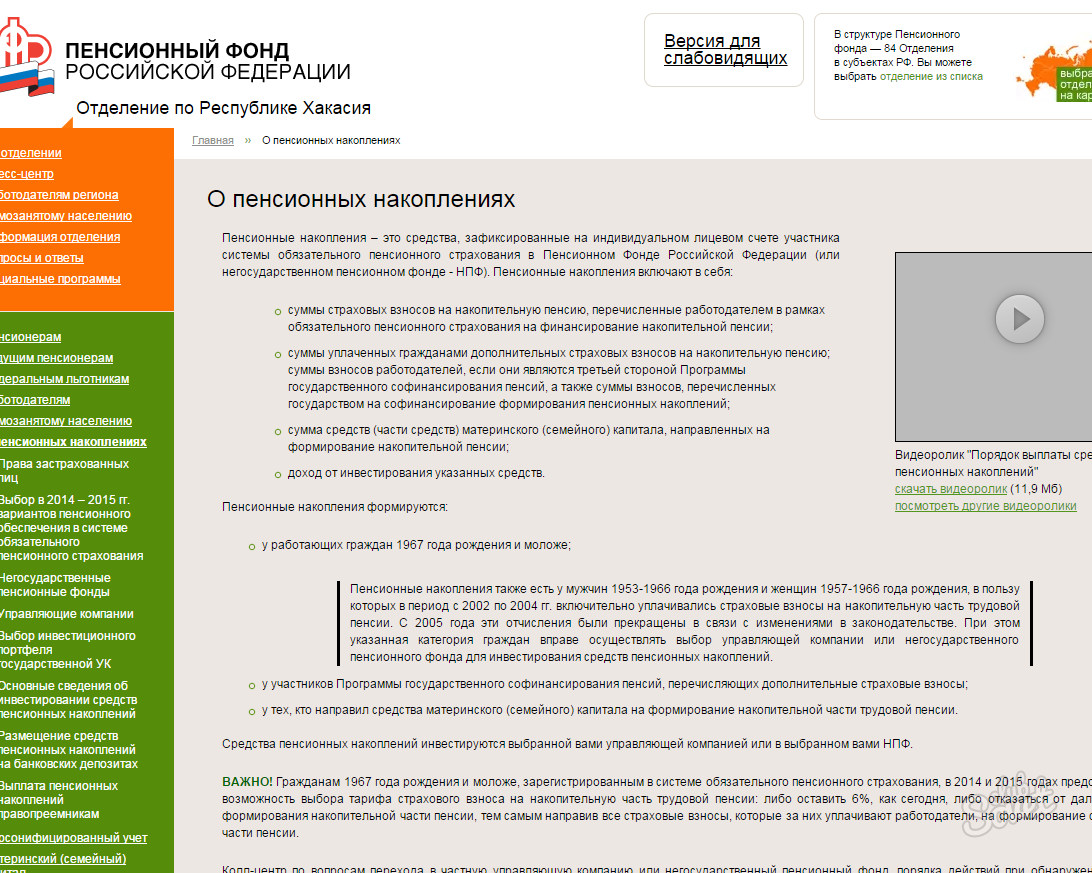

Накопительная часть пенсионного обеспечения представляет собой перечисляемые на личный счет работника суммы либо им самим, либо его работодателем, а также проценты от инвестирования данных средств, которые вместе с основным капиталом накапливаются здесь. В его входят также, средства материнского капитала, который был по решении материи направлен на формирование ее накопительной пенсии.

Данные суммы должны увеличиваться за счет вложения управляющим фондом, и в последствии увеличить размер пенсии. Она формируется только по факту поступления в ПФР средств.

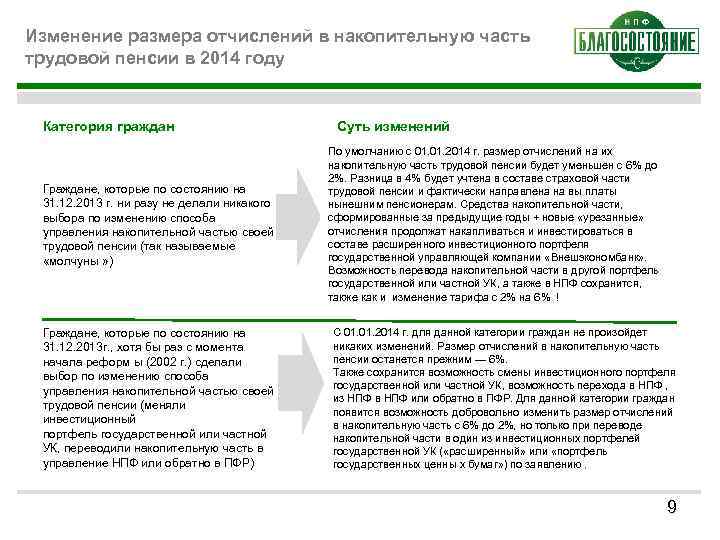

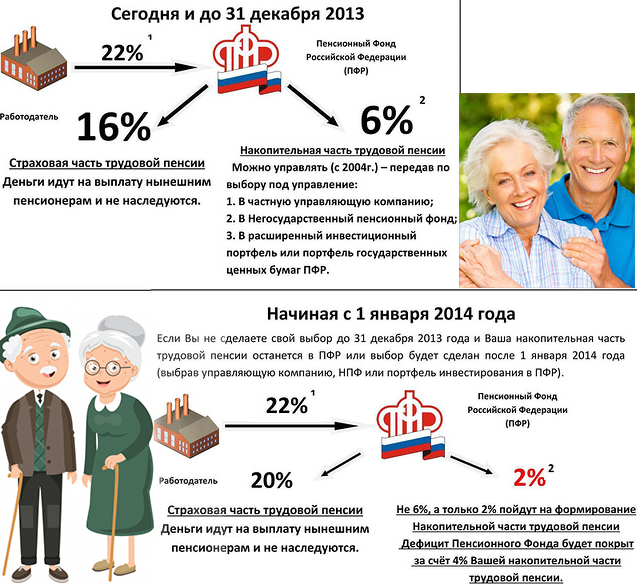

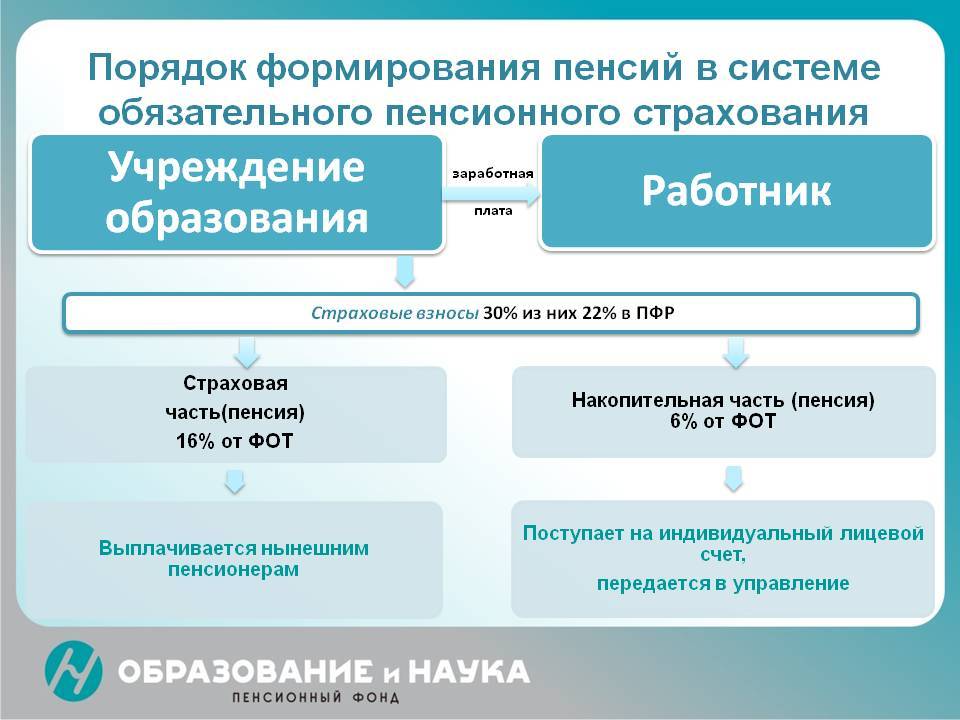

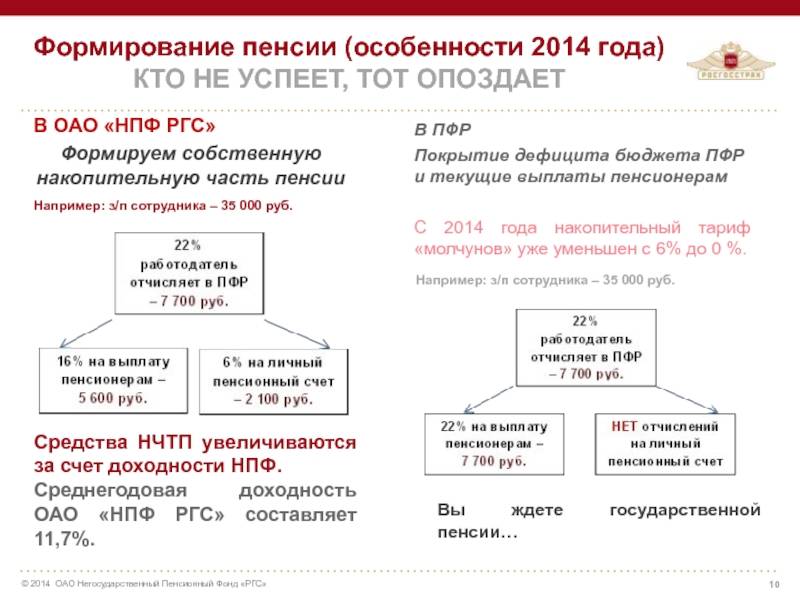

В настоящее время на пенсионное страхование, перечисляемые работодателем составляют 22 %, из них для определенных категорий граждан накопительная часть составляет 6%. Но в настоящее время до 2020 года все 22% отчислений поступают на страховую часть.

Также действует программа софинансирования пенсии, то есть работник ежемесячно отчисляет суммы самостоятельно на свою пенсию в размере 1000 рублей, а государство к этой сумме также добавляло 1000 рублей.

Кому положена НЧ

Законодательством определено, что накопительная часть появляется:

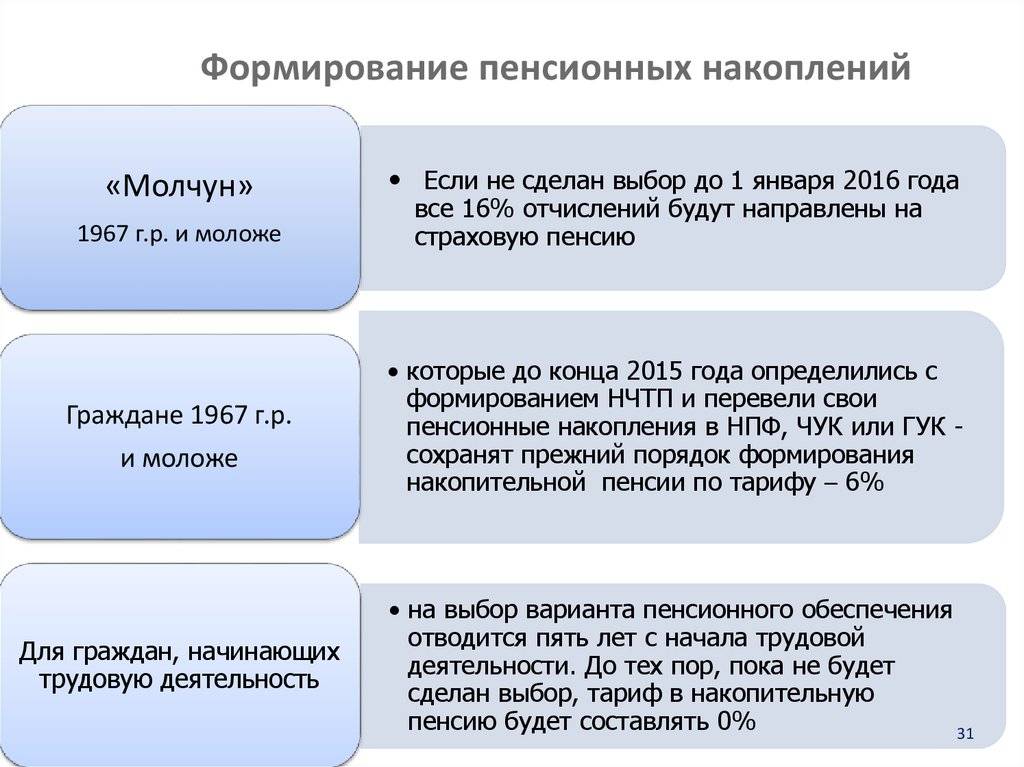

- У лиц, которые родились в 1967 году и позже.

- Лица, которые являются участниками программы софинансирования пенсии.

- Матери, которые получили право на использование материнского капитала и направили их на формирование своей пенсии.

Как формируется накопительная пенсия

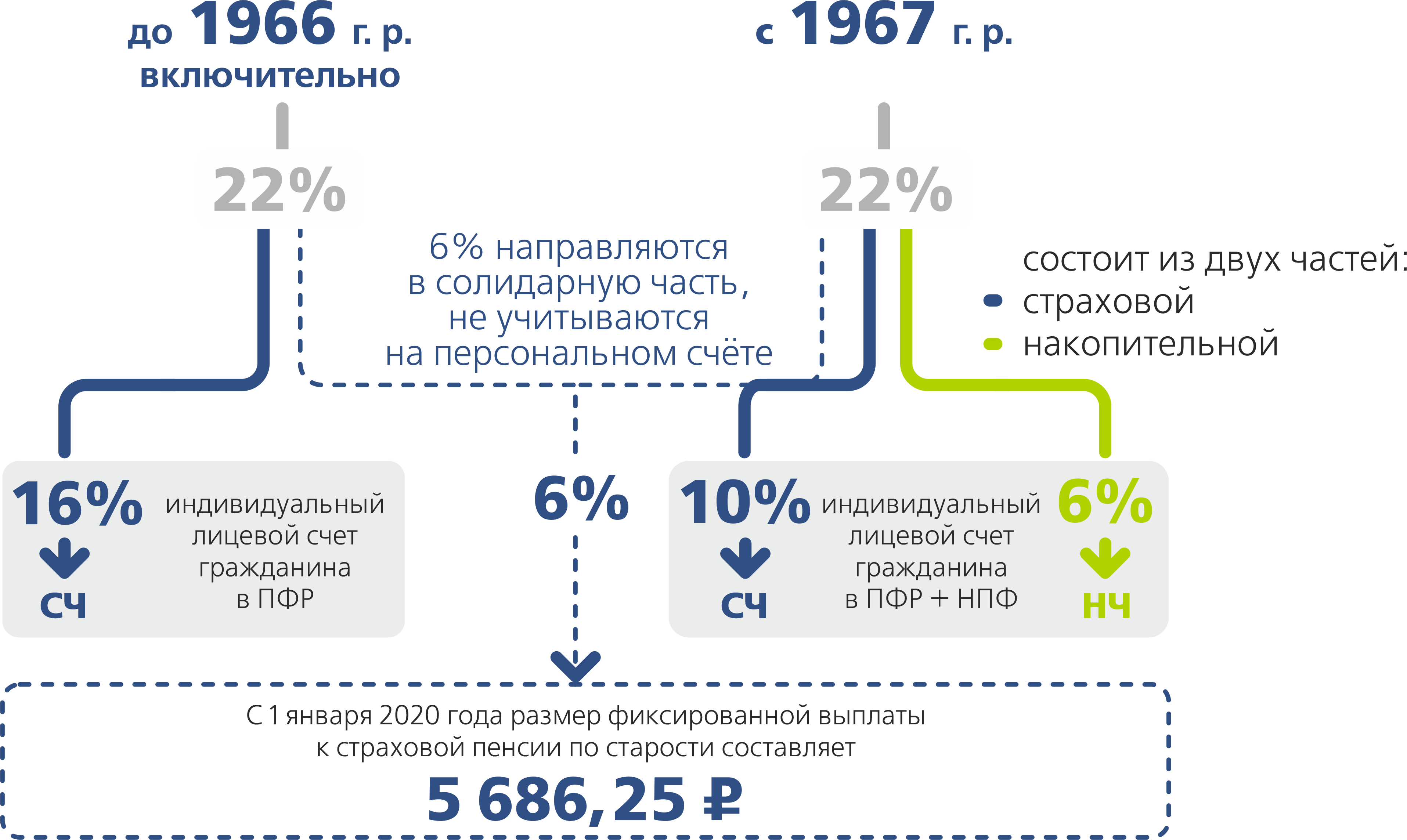

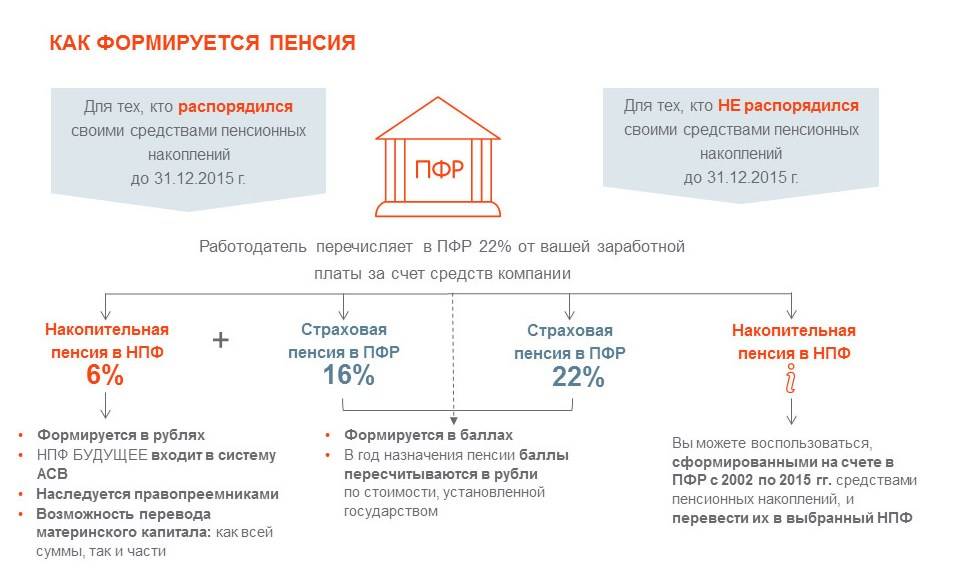

Около двадцати лет назад пенсию разделили на две части – страховую и накопительную. Если раньше отчисления с зарплат шли на ежемесячные выплаты пенсионерам, то после 2002 года часть средств стала накапливаться на личных пенсионных счетах работающих граждан. С каждой зарплаты наш работодатель отчисляет 16% на страховую часть пенсии (именно из этих денег делают выплаты нынешним пенсионерам) и 6% – на накопительную. Взносы на накопительную пенсию остаются на индивидуальном пенсионном счете. Ее выплатят «в старости» вместе со страховой пенсией, которую будут оплачивать работающие граждане.

Накопительная пенсия появилась не так давно, в 2002 году. А в 2014 был объявлен мораторий на ее пополнение за счет взносов работодателя: сейчас они идут на выплату страховой пенсии. Мораторий будет действовать до 2021 года включительно.

Чтобы проверить, сколько вам уже удалось накопить, можно запросить на портале «Госуслуги» информацию о состоянии своего индивидуального лицевого счета ().

Условия выплаты в 2020 году

Из-за экономического кризиса в 2020 году было принято решение о заморозке накопительной части, которое было продлено в 2020 году до 2020 года.

Тем не менее, пенсионеры могут получить данную часть пенсии при соблюдении следующих правил:

- Лицо, имеет группу инвалидности и выходит на пенсию.

- Лицо, является получателем пенсии по потере кормильца.

- Установленный размер пенсии при выходе у пенсионера меньше установленного прожиточного минимума.

Формирование накопительной части пенсии с 2020 года

- Трансформация накопительной части пенсии в ИПК (индивидуальный пенсионный капитал).

- Изменения в процентном формировании. Работодатель продолжит уплачивать 22 % в пользу Пенсионного фонда, а на работника ложится обязанность перечислять некоторый процент для накопления себе на пенсию.

- Автоподписка на отчисления активируется при подписании трудового договора. И первые несколько лет даётся для определение оптимального процента. Если же никак не выразить своё желание, каждый год процент будет увеличиваться, пока не достигнет значения 6.

- По письменному заявлению можно отказаться от перечисления, но в этом случае ставка НДФЛ увеличивается до 15%.

- Есть ещё предложение снизить ставку НДФЛ до 10% тем, кто готов перечислять 10% от заработной платы в счёт накоплений.

- Та сумма, которую определил работник для отчислений не облагается подоходным налогом.

- Пенсионные отчисления можно вернуть с помощью налогового вычета, но сумма ограничена 6%.

- Закрепляется возможность взять пенсионные каникулы. От 1 до 5 лет. В это время лицо освобождается от уплаты начислений.

- Возложение на работодателя задачи убеждения и сбора добровольных взносов от работников.

- Работодателю дадут льготу по налогу на прибыль, если его работники будут отчислять добровольные взносы.

Накопление средств на будущую пенсию, порядок их использования регулируют №424-ФЗ «О накопительной пенсии» и №360-ФЗ «О порядке начисления средств…». В отличие от страховой части пенсии доля накопительная персонифицирована и может инвестироваться с выгодой для владельца персонального счета. Каждый гражданин вправе использовать накопленные сбережения в дополнение к получаемой пенсии.

Одновременное получение двух пенсий

В соответствии с российским пенсионным законодательством, где гражданин может реализовывать право только на один вид пенсии, существуют некоторые исключения, поскольку есть такие категории граждан, которые в силу различный обстоятельств имеют право на получение двух видов выплат одновременно:

- Инвалиды по причине военной травмы, а также награжденные знаком «Жителю блокадного Ленинграда» и участники ВОВ.

- Родители и вдовы военнослужащих по призыву, умерших по причине военной травмы или в период службы, если смерть не являлась следствием их противоправных действий.

- Нетрудоспособные члены семьи пострадавших от лучевой болезни и радиации и инвалиды вследствие катастрофы в Чернобыле и аварии на производстве «Маяк» в 1957 году.

- Космонавты, летчики и их близкие родственники в случае их смерти.

- Федеральным госслужащим.

- Военнослужащие, кроме солдат, матросов, сержантов и старшин.

Граждане, указанные в пункте 1, могут получать одновременно как пенсию за выслугу лет или по инвалидности, так и страховую по старости (инвалидности). Указанные в пункте 2 и 3 могут получать как государственное обеспечение по случаю потери кормильца, так и любую другую (вторая должна быть не связана с утратой кормильца). Лица, в пунктах 4-6 могут получать пенсию за выслугу лет и страховую одновременно.

Возможность получения двух пенсий одновременно в виде исключения необходимо подтвердить в территориальном отделе ПФР.

Пенсия по инвалидности и по старости одновременно

На одновременное оформление государственной пенсии по инвалидности и страховой по старости имеют право только определенные категории лиц, обозначенные в пункте 3 статьи 3 закона от 15.12.2001 № 166-ФЗ «О государственном пенсионном обеспечении в Российской Федерации»:

- гражданам, получившим инвалидность вследствие военной травмы;

- участникам и ветеранам ВОВ;

- награжденным почетным знаком «Жителю блокадного Ленинграда».

Можно отметить, что именно для непосредственных участников боевых действий или находившихся там, предусматривается более объемная социальная поддержка, в сравнении с иными участниками ВОВ.

Страховая пенсия по старости и государственная за выслугу лет

Согласно пунктам 5-8 статьи 3 закона от 15.12.2001 № 166-ФЗ «О государственном пенсионном обеспечении в Российской Федерации», госслужащие могут получать одновременно определенную законом долю страховой пенсии (без учета фиксированной выплаты) по старости к выплате за выслугу лет. Если выполнены все условия для назначения страховой пенсии, также имеется выслуга лет на определенных должностях, то право на одновременное получение двух выплат обладают следующие граждане:

- военнослужащие (кроме призывных солдат, матросов, сержантов и старшин);

- космонавты;

- летчики-испытатели.

Вместо положенной выплаты от государства за выслугу лет, военнослужащие и космонавты могут выбрать государственную пенсию по инвалидности (при получении инвалидности в период службы).

ПФР или НПФ: что лучше?

Находясь перед выбором, как использовать накопительную часть пенсии, гражданам РФ необходимо определиться, какое направление является для них приоритетным.

При отказе от перевода пенсионных накоплений в НПФ или УК, величина социальных отчислений полностью зависит от состояния экономики страны и размера ее бюджета. Государство гарантирует ежегодную индексацию страховых выплат с учетом роста инфляции и корректирующих коэффициентов. Накопительная пенсия, порядок ее формирования и выплаты в таком случае не учитываются.

Уровень коэффициентов, корректирующих итоговую сумму страховых отчислений, у государства будет значительно ниже, чем у частных компаний, поскольку их индексация связана с состоянием фирмы на рынке страховых услуг. То есть у граждан России есть выбор: остаться в Пенсионном фонде и гарантированно получить страховые выплаты по достижении определенного возраста или же перевести накопительные взносы частной компании, где они будут дополнительно проиндексированы.

Если деятельность компании за последний год была успешной, сумма торговых выплат по накопительной пенсии может быть выше, чем предложенная государством страховая часть. Однако здесь присутствует риск упущенной прибыли: в том случае, если НПФ или УК вели убыточную кампанию, доплата к выплате накопительной пенсии осуществляться не будет.

Варианты использования накопительной пенсионной части

Застрахованным лицам предоставляется возможность на самоопределение для рационального использования накопленных вложений.

Случаи могут варьироваться в следующих пределах:

- Отказ от перечислений накоплений в страховую систему. Пенсионные баллы увеличатся, но необходим достаточный трудовой стаж, который поспособствует повышению размеров страховых начислений.

- Формирование финансовой базы в НПФ, прибыль образуется не от свободных вложений, а обязательными взносами, если инвестиции превысят процентную ставку банковского депозита.

- Перечисление денежного эквивалента через УК. Эти учреждения проходят строгий государственный контроль, доходы в этом случае ниже и часто равны инфляционному уровню.

Гражданам решающим, какой порядок использовать, следует учесть:

- переход на способ накопления возможен только раз в год;

- страховая часть не подлежит регламентации по времени и количеству переводов.

В итоге:

- отчисления разные по характеру образуют накопительную часть, с их помощью увеличивается страховая пенсия;

- можно воспользоваться одним из способов получения собранных средств;

- из-за моратория на данный способ накопления пополнить счет можно маткапиталом или софинансированием;

- пенсионер сам выбирает, в какой фонд инвестировать взносы.

Обращаться по всем возникшим вопросам относительно пенсионного обеспечения будущего и настоящего, необходимо в то заведение, которому доверил пенсионер свои средства. Разрешит любой конфликт судебная инстанция и своевременная юридическая консультация.

Видео о накопительной и страховой части пенсии:

Дек 24, 2017

Как прекратить работу с НПФ?

Как прекратить работу с НПФ

Чтобы отклонить предоставление НПФ лицу услуг, нужно:

- подать письменную заявку на переход лица в ПФР;

- изучить пункты договора с НПФ о прекращении сотрудничества и в соотв.с ФЗ-75 от 07.05.98 предоставить фонду письменное уведомление о его приостановке.

В уведомлении желательно проинформировать НПФ о следующих действиях лица, связанных с переводом накоплений.

Также в уведомлении следует указать:

- паспортные данные лица;

- утвердительное заключение о переходе в другой ПФ;

- данные об новом ПФ, с которым заключается соглашение;

- величину переводимых накопленных средств на период прекращения договора.

Уведомление передается:

- персонально в местном филиале НПФ;

- письмом в центральное отделение фонда;

- в персональном кабинете на интернет-сайте НПФ.

Порядок оформления и выплаты

За оформлением накопительной пенсии можно обратиться в любое время, если застрахованное лицо уже получило право на нее. Для этого необходимо подать пакет документов вместе с заявлением в отделения ПФР или НПФ, где аккумулируются средства, по месту проживания, а также по почте и через Интернет. Кроме того заявка может быть оформлена через законного представителя заинтересованной стороны.

Пенсия начинает выплачиваться со дня приема заявления у заинтересованного лица. При этом у гражданина уже должно действовать право на получение данной пенсии. Если гражданин обратился за пенсией после увольнения с работы, она может быть назначена со следующего после увольнения дня. Для этого надо подать заявление в течение 30 дней с того дня, когда человек был уволен.

Документы для назначения пенсии понадобятся следующие:

Документы для назначения пенсии понадобятся следующие:

- заявление установленного образца;

- паспорт;

- СНИЛС;

- иные дополнительные документы (если требуются).

Как только пакет документов поступает на рассмотрение, отсчитывается 10-дней срок, в течение которого заявителю дается ответ о назначении пенсии либо отказе. Страховщик обязан известить пенсионера в течение 5 дней после отказа о его причинах и порядке обжалования, а также возвращает гражданину все представленные документы.

Единовременную выплату средств в полном объеме можно получить, написав заявление в фонд, куда средства для накопительной пенсии были переданы, и предоставив документы, подтверждающие такое право. В течение месяца ПФР или НПФ должны одобрить выплату либо отказать в ее назначении. ПФР должен сделать выплату далее в течение 2 месяцев, а НПФ – 1 месяца.

Претендовать на такого вида выплату могут граждане до выхода на пенсию, если они имеют группы инвалидности (I, II, III), а также в случае потери кормильца.

Также принципиальным условием является отсутствие у этих людей необходимого стажа при наступлении пенсионного возраста для назначения обычной пенсии. Кроме того, это могут быть лица, у которых накопительная пенсия составляет меньше 5% от страховой пенсии по старости.

Единовременную выплату не смогут получить граждане, которым накопительная пенсия была установлена ранее. Повторно претендовать на такую выплату можно будет только через 5 лет.

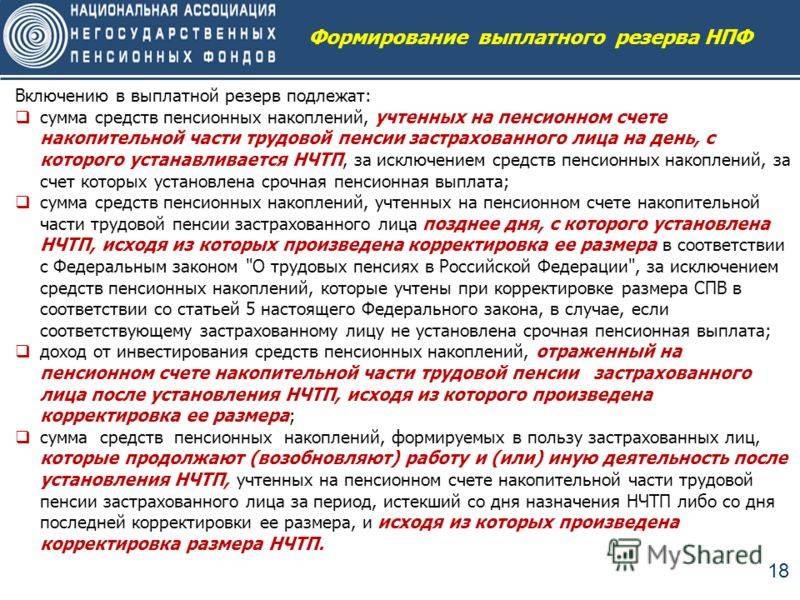

Ежемесячную срочную пенсионную выплату могут получить граждане, имеющие страховую пенсию по старости и дополнительные пенсионные накопления (взносы работодателя сверх обязательных, личные добровольные взносы гражданина, средства материнского капитала, доход от инвестирования). Если заявление на срочную выплату не будет подано, то указанные средства будут выплачены в составе накопительной пенсии.

Срочная пенсионная выплата доставляется пенсионеру каждый месяц в течение периода, который получатель устанавливает сам, но не менее 10 лет. Для ее оформления необходимо обратиться в ПФР или НПФ, где содержатся накопления с заявлением и необходимыми документами. Решение принимается в течение 10 дней, пенсия назначается со дня подачи пакета документов. Средства выплачиваются в течение того периода, который будет указан в заявлении.

Накопительную пенсию как ежемесячную выплату пенсионных накоплений можно получить, если человеку уже положена страховая пенсия по старости (включая досрочную), а также, если размер его накопительной пенсии составляет более 5% от страховой пенсии по старости.

Для оформления необходимо с заявлением и необходимыми документами обратиться в ПФР или в НПФ, где хранятся пенсионные накопления. В течение 10 дней фонд принимает решение, и если оно положительное, выплата, которая является бессрочной, начинается со дня подачи заявления и документов.

Размер данной пенсии определяется по специальной формуле, исходя из количества пенсионных накоплений и предполагаемого периода ее получения (см. пункт «Порядок расчета накопительной пенсии»).

Порядок оформления накопительной пенсии

Для оформления накопительной пенсии застрахованному гражданину достаточно просто обратиться с соответствующими документами по месту формирования пенсионных накоплений. В случае сомнений, следует узнать, в каком фонде находятся накопления через местное отделение Пенсионного фонда (ПФР), через электронный портал госуслуг или через территориальный МФЦ.

- В соответствии со статьей 7 закона №424-ФЗ от 28 декабря 2013 года «О накопительной пенсии» в случае смерти получателя накопления могут быть унаследованы по договору или закону.

- Наследником может быть любое физическое лицо, при условии, что это прописано в договоре или заявлении о распределении средств.

- Если такое заявления не составлялось, то все накопления распределяются между родственниками в равных долях. Исключение составляет материнский капитал, средства которого распределяются согласно закону №256-ФЗ от 29 декабря 2006 года «О дополнительных мерах государственной поддержки семей, имеющих детей».

Стать правопреемником можно, только если застрахованный гражданин умер до назначения пожизненной выплаты, после назначения срочной выплаты или после назначения единовременной выплаты.

Куда обращаться за назначением?

Если гражданин отчисляет средства в Пенсионный фонд РФ, заявление о начислении необходимо подать в территориальный орган по месту регистрации или проживания, а также можно обратиться в МФЦ. При формировании накопительной пенсии в негосударственном пенсионном фонде выплату пенсионных накоплений осуществляет данный фонд, в который и следует обращаться гражданину с необходимым комплектом документов (для оформления и начисления срочной и единовременной выплаты в том числе).

Обратиться за установлением выплаты можно в любое удобное для застрахованного лица время после установления права на получение пенсии без ограничения по срокам.

Какие нужны документы для оформления пенсии?

Для оформления накопительной части пенсии к заявлению нужно приложить следующие документы:

- паспорт или вид на жительство;

- СНИЛС>;

- трудовая книжка и трудовое соглашение с последнего места работы;

- справка из ПФР о назначенной пенсии;

- реквизиты для перечисления средств.

Документы можно подать лично, или через законного представителя на основании доверенности непосредственно в территориальный орган, по почте (днем подачи будет считаться дата, указанная на почтовом штемпеле по месту отправления заявления) или через МФЦ.

Варианты пенсионного обеспечения в системе ОПС

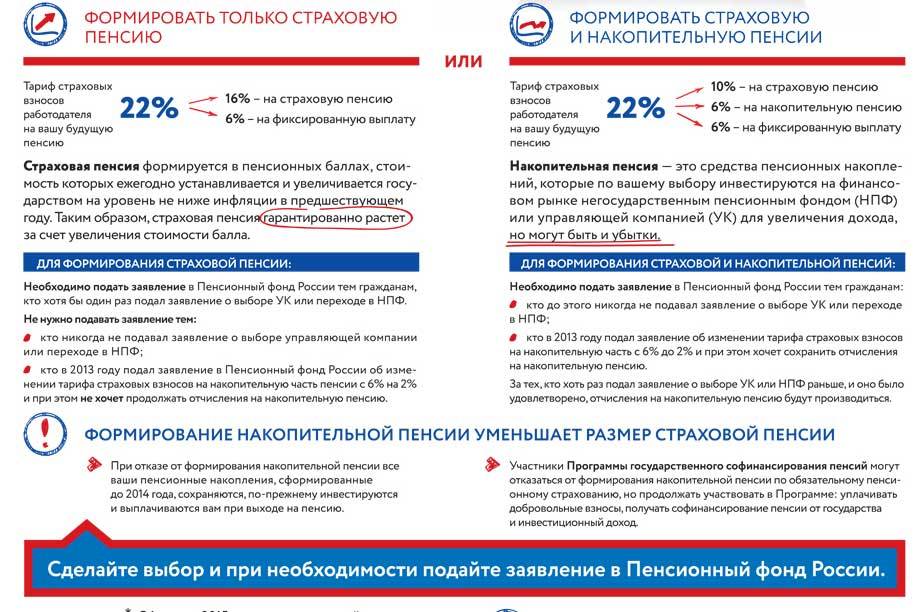

Вариантов пенсионного обеспечения в системе обязательного пенсионного страхования всего два:

- формирование только страховой пенсии;

- одновременное формирование страховой и накопительной.

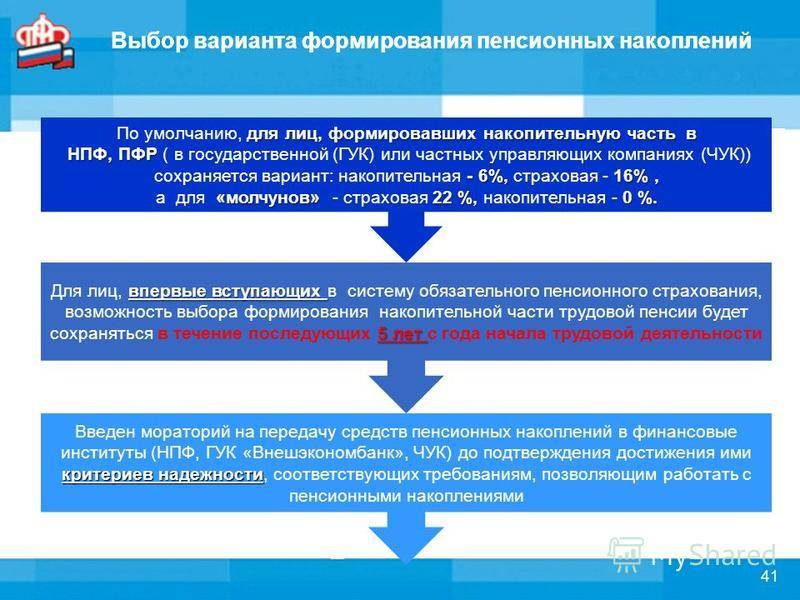

Причем средства индивидуального тарифа, в зависимости от выбора застрахованного лица, могут распределяться следующим образом:

- или все 16% на страховое пенсионное обеспечение;

- или 10% — на страховую выплату, а 6% — на формирование накопительной части пенсии.

Такое право выбора имели граждане 1967 года рождения и моложе. Все остальные могли увеличить свои пенсионные накопления за счет Программы государственного софинансирования и с помощью переведения средств материнского (семейного) капитала.

Сейчас таким правом могут воспользоваться только граждане, за которых впервые начислялись взносы от работодателя с 1.01.2014 года, в течение пятилетнего периода с момента первой уплаты, но до достижения 23 лет.

Инвестиционный доход от пенсионных накоплений

Согласно статьям и Федерального закона от 28.12.2013 N 400-ФЗ «О страховых пенсиях» страховая выплата ежегодно индексируется, а вот повышение накопительной части пенсионного обеспечения гражданин может получить только за счет инвестиционного дохода от средств (статья 7 закона от 28.12.2013 N 424-ФЗ).

Другими словами, застрахованные лица могут передать накопленные средства в управление как Пенсионному фонду России (ПФР), занимающимся назначением и выплатой пенсионного обеспечения, так и Негосударственному пенсионному фонду (НПФ). И тот и другой фонд производит управление накоплениями граждан с помощью государственной или частными управляющими компаниями (УК), которые используют средства, как финансовый инструмент, т.е. размещая средства пенсионного резерва в различные активы (ценные бумаги, иностранную валюту, банковские депозиты и пр.).

Благодаря инвестиционному доходу средства пенсионных накоплений можно уберечь от инфляции, уровень которой сейчас колеблется то в большую, то в меньшую сторону. Например, за 2020 инфляция составила 4,9%.

Заявление в ПФР о формировании накопительной пенсии

На формирование пенсионных накоплений могут рассчитывать:

- работающие граждане 1967 года рождения и моложе;

- мужчины 1953-1966 годов рождения и женщины 1957-1966, у которых с 2002 по 2004 год были выплачены взносы на страховую часть трудовой пенсии;

- представители Программы государственного софинансирования пенсии;

- женщины, направившие средства материнского капитала на формирование накопительной части пенсии.

Все перечисленные категории граждан могут обратиться с заявлением о формировании накопительной пенсии в ПФР.

Заниматься размещением пенсионных накоплений будет управляющая компания, отобранная по конкурсу, или же государственная управляющая компания (Внешэкономбанк).

Застрахованным лицам также следует помнить о том, что они имеют право в любой момент отказаться от накопительной части пенсии и все отчисления перевести на страховую выплату.

Как заключить договор и перевести пенсию в НПФ?

Застрахованный гражданин помимо различны УК и Внешэкономбанка могут формировать свою накопительную пенсию в Негосударственном пенсионном фонде, при этом всегда может перевести накопления из одного фонда в другой. Однако делать это следует не ранее, чем через 5 лет после первого выбора НПФ, чтобы не потерять инвестиционный доход.

С выбранным фондом в предусмотренном законом порядке заключается типовой договор, форма которого устанавливается Правительством.

- Для вступления в силу соглашения необходимо его необходимо предоставить в ПФР в течение месяца.

- Затем после занесения в реестр необходимой записи, пенсионные накопления переводятся в выбранный фонд. И именно с этого момент договор вступает в силу.

Если соглашение будет аннулировано, клиент не сможет получить денежные средства. Накопления переводятся в новый НПФ, либо возвращаются в Пенсионный фонд России.

Застрахованное лицо может расторгнуть договор в одностороннем порядке. Для этого необходимо с заявлением обратиться в территориальный орган ПФР, после чего средства из НПФ переведутся в управление ПФР.

Также следует обратить внимание на то, что в случае смерти клиента неиспользованные средства могут получить его наследники. Причем на стадии оформления соглашения можно указать кто именно может получить эти деньги

Вариант 2. Накопительная пенсия 6% и страховая пенсия 10%

Если предыдущий вариант пенсионного страхования является для всех выбором по умолчанию, то вариант с накопительной пенсией выбирается человеком только путем подачи соответствующего заявления.

В случае такого выбора на страховую пенсию уже будет перечисляться только 10%, а 6% будут переводиться на Вашу накопительную часть.

Наглядно формула такого выбора будет выглядеть так:

Для того, чтобы перейти на этот вид пенсионного страхования необходимо подать заявление в ПФР о переходе в Негосударственный пенсионный фонд (НПФ) или Управляющую компанию (УК) и заключить с ними договор.

После заключения договора 6% из Вашего тарифа со следующего года после подачи заявления будут переводится в НПФ или УК для инвестирования этих средств и получения доходов.

Негосударственные фонды и управляющие компании распоряжаются, переданными Вами деньгами, инвестируя их для получения большего дохода. Их выгода заключается в получении процента от управления деньгами.

Процесс инвестирования может иметь не только доход, но и определенные риски по утрате вложенных денег

Важно учитывать эти обстоятельства при выборе варианта обязательного пенсионного страхования

Государство гарантирует сохранность средств при переводе средств в НПФ и УК. Это означает, что при переводе, например, 12000 рублей в Управляющую компанию на финансирование своей накопительной пенсии, эти деньги останутся за Вами даже при получении отрицательного дохода от инвестирования.

Максимальные потери — это инфляция за прошедший год и обесценивание Ваших средств без получения инвестиционного дохода.

Важно: право на выбор НПФ предоставлено только сроком один раз за пять лет. При досрочном переводе весь Ваш накопленный доход по процентам теряется

Какой выбрать НПФ, каждый решает сам

Важно обратить внимание на его возраст и общую доходность за весь период инвестирования

Расчет накопительной пенсии не сложен. Накопленные суммы делятся на ожидаемый период выплаты, который ежегодно утверждается Федеральным законом.

Подведем итоги выбора накопительного варианта пенсионного обеспечения. • В системе ОПС 10% страховых взносов от вашей заработной платы будут формировать Вашу страховую пенсию и переводиться в пенсионные баллы; • 6% взносов будут перечисляться в выбранный Вами НПФ или УК для перевода в накопительную часть; • Доходность от управления Вашими средствами в каждом негосударственном фонде и компании разные и никто не гарантирует стабильного и постоянного дохода. В идеале, он должен быть минимум выше годовой инфляции в стране; • Ваши деньги застрахованы от убытков при инвестировании; • Накопленные деньги не привязаны к стоимости пенсионного балла и будут рассчитаны из утвержденного периода выплаты накопительной выплаты. • Ваша накопительная пенсия не будет индексироваться. • Накопления наследуются правопреемникам, но только до даты назначения выплат.