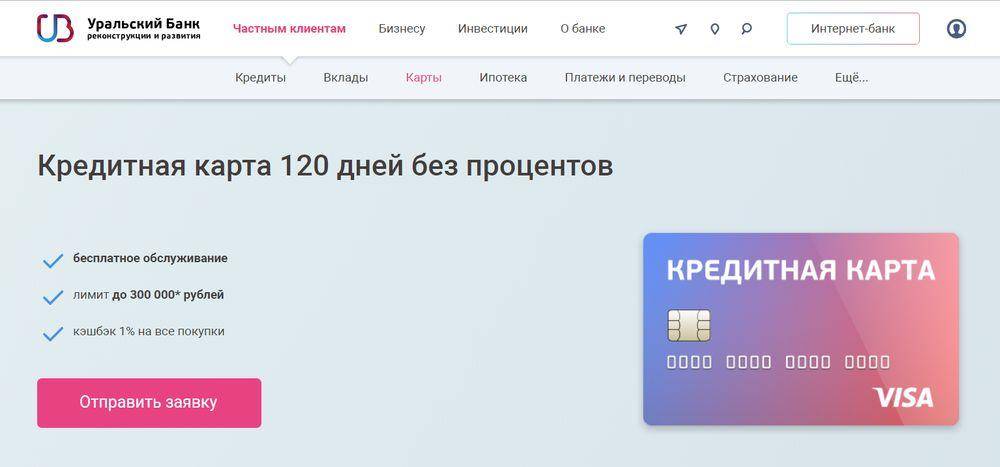

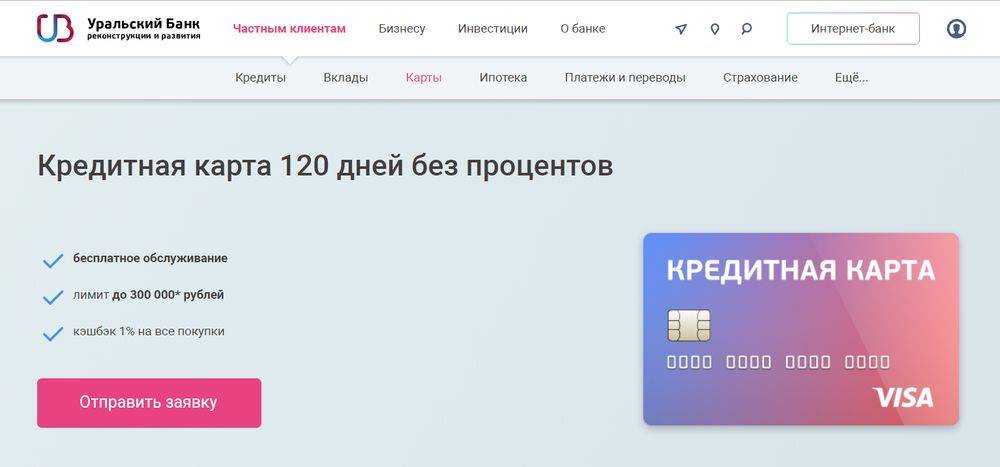

Как работает кредитная карта 120 дней

Стоит отметить, что кредитки с длительным беспроцентным сроком мало чем отличаются от карточек с меньшим сроком без процентов. Они обладают всеми теми же характеристиками, просто этим вариантом пользоваться удобнее в некоторых ситуациях.

Кредитки с длительным льготным сроком особенно актуальны тогда, когда вы планируете совершить крупную покупку, и у вас нет сейчас в наличии достаточных денежных средств, чтобы быстро погасить появившуюся задолженность. И в этом случае у вас будет возможность растянуть выплаты максимально, чтобы не создать нагрузку на семейный бюджет.

Как работает кредитка? Ею выгоднее всего расплачиваться безналично, потому что в этом случае вы получаете все преимущества: у вас нет процентов, нет комиссий, а если предусмотрена программа лояльности для заемщиков, то вы еще и бонусы получите за свою покупку.

Расплачиваетесь вы кредитными средствами банка. Их необходимо возвращать в соответствии с условиями договора. Обязательно нужно ежемесячно вносить определенную сумму на счет – не меньше минимального ежемесячного платежа, который определяется индивидуально. Больше можно, если вы хотите погасить долг быстрее.

Можно ли снимать наличные? Да, но чаще всего такая процедура не подходит под льготный период, и вам придется оплачивать и комиссию и проценты. Поэтому заранее уточните у банковского сотрудника, в чьей компании вы хотите оформить кредитку, какие будут действовать тарифы на нужную вам карточку.

FAQ по карте 120 дней без %: вопросы и ответы

Мне одобрят кредитную карточку УБРиР с плохой кредитной историей?

Ответ: Кредитная организация проводит тщательную проверку потенциальных заемщиков, в том числе, по кредитным карточкам. Здесь нельзя получить карту с лимитом, имея плохую кредитную историю. В требованиях банка к потенциальному заемщику указана положительная КИ и отсутствие текущих просрочек по другим обязательствам.

Что будет, если я захочу вернуть товар, купленный по кредитной карте УБРиР?

Ответ: Продавец сделает возврат средств в полном объеме. В зависимости от загруженности банка деньги вернутся на счет карты в течение 1-3 рабочих дней.

Также банк удержит с баланса карты сумму кэшбека, которая была начислена за отмененную операцию.

Смогу ли я быстро получить кредитную карту УБРиР 120 дней без %?

Ответ: Оформление карты происходит в течение рабочего дня. Столько же банку потребуется для рассмотрения заявки. На следующий день после подписания договора по обслуживанию кредитной карты клиент сможет воспользоваться лимитом пластика и оплатить первую покупку.

1. Что за карта? В Чем смак (длительный грейс)

2. Условия в таблице

3. Трбвоания к аземщикам и дкуоменты

4. Процесс получения

5. Кэшбек — как начисляется, когда, какой процент и бла бла

5. Способы пополнения

7. Сранвение с основными конкурентами: Почта банк Элемент 120

8. Преимущесвта и недостакти карты

9. Вопрсоы и ответы

Нужно содержание

Инфо для помощи.

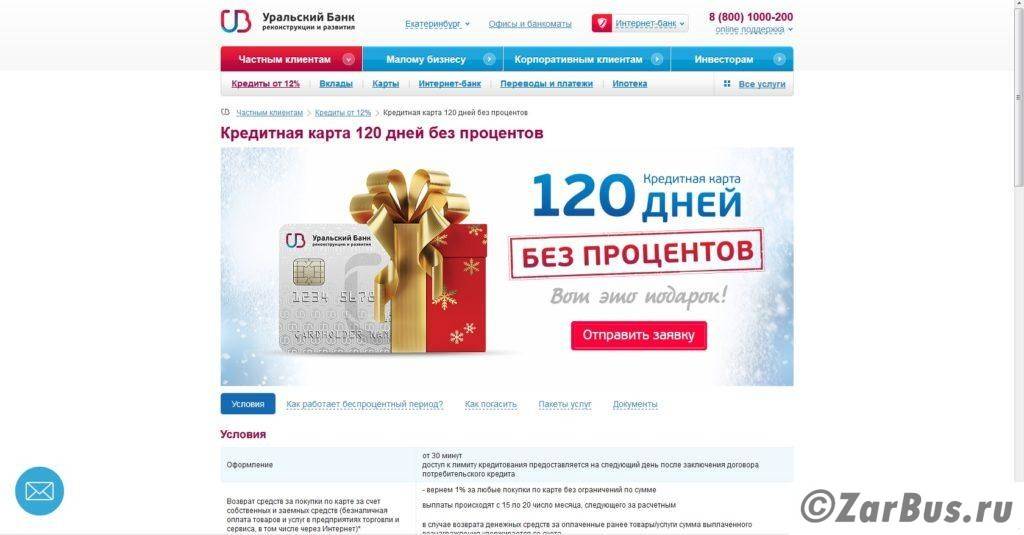

Оформление: от 30 минут доступ к лимиту кредитования предоставляется на следующий день после заключения договора потребительского кредита

Возврат средств за покупки по картеза счет собственных и заемных средств(безналичная оплата товаров и услуг в предприятиях торговли и сервиса, в том числе через Интернет)*

— вернем 1% за любые покупки по карте без ограничений по сумме

выплаты происходят в первый рабочий день месяца, следующего за расчетным

в случае возврата денежных средств за оплаченные ранее товары/услуги сумма

выплаченного вознаграждения удерживается со счета.

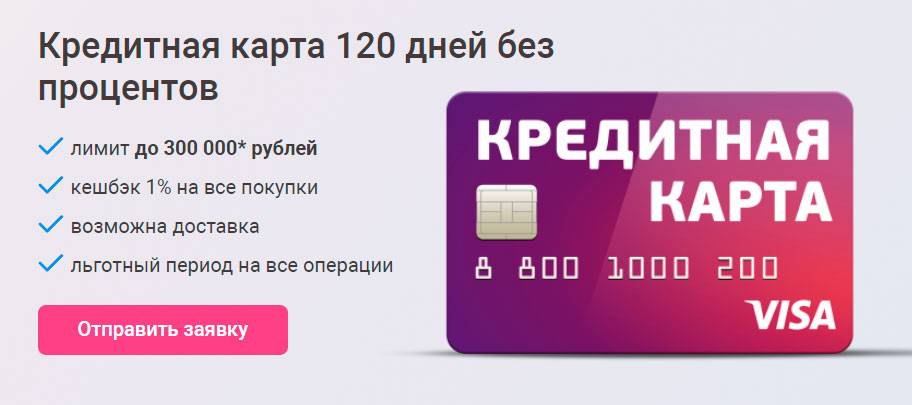

Сумма кредита:

— от 30 000 до 60 000 рублей без подтверждения дохода

— от 30 000 до 150 000 рублей при подтверждении дохода

Срок кредита: 36 месяцев

Ставка (годовая):

В течение льготного периода кредитования на операции по безналичной оплате товаров

и услуг в предприятиях торговли и сервиса, в том числе через Интернет – 0%

По истечении льготного периода кредитования на операции по безналичной оплате

товаров и услуг в предприятиях торговли и сервиса, в том числе через Интернет:

— 27% при подтверждении дохода

— 32% без подтверждения дохода

В течение всего срока действия кредита на операции по снятию наличных денежных

средств в банкоматах и кассах ПАО КБ «УБРиР» и других банков (ставка зависит от

кредитоспособности заемщика):

— 32-39% при подтверждении дохода

— 45-55% без подтверждении дохода

Льготный период до 120 дней(распространяется на все операции, в том числе по снятию наличных денежных средств в банкоматах и кассах ПАО КБ «УБРиР» и других банков)

Документы:

— паспорт гражданина РФ,

— справка о доходах по форме 2-НДФЛ или по форме банка за последние 6 месяцев

Минимальный обязательный платеж, уплачиваемый в платежный период: 3% от суммы задолженности

Выпуск карты бесплатно

Комиссия за сопровождение карточного счета:

1500 рублей ежегодно в течение срока действия кредита подлежит уплате при плановом погашении задолженности по кредиту, в момент поступления средств заемщика на карточный счет

Комиссия за снятиеналичных/переводы/платежи вИнтернет-банке в части кредитных средств:

4% от суммы операции, но не менее 500 рублей за исключением оплаты по карте товаров и услуг, в том числе через интернет

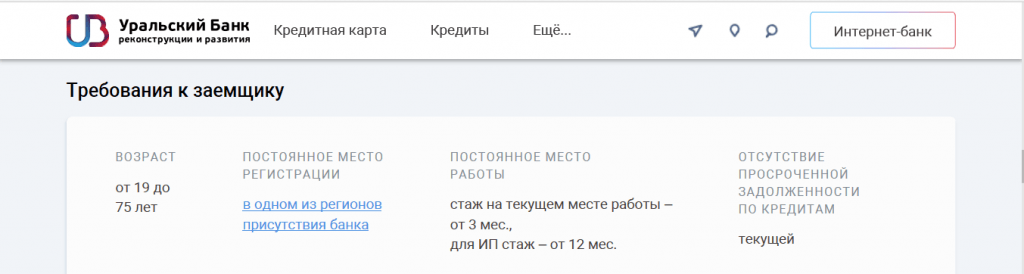

Требования к заемщику:

— постоянное место регистрации в одном из регионов присутствия банка

— стаж на последнем месте работы от 6 месяцев, общий трудовой стаж от 6 месяцев

Возраст от 21 года на дату заключения договора потребительского кредита, до 75 лет на дату окончания срока действия договора потребительского кредита.

Дополнительные условия:

отсутствие текущей просроченной задолженности по кредитам

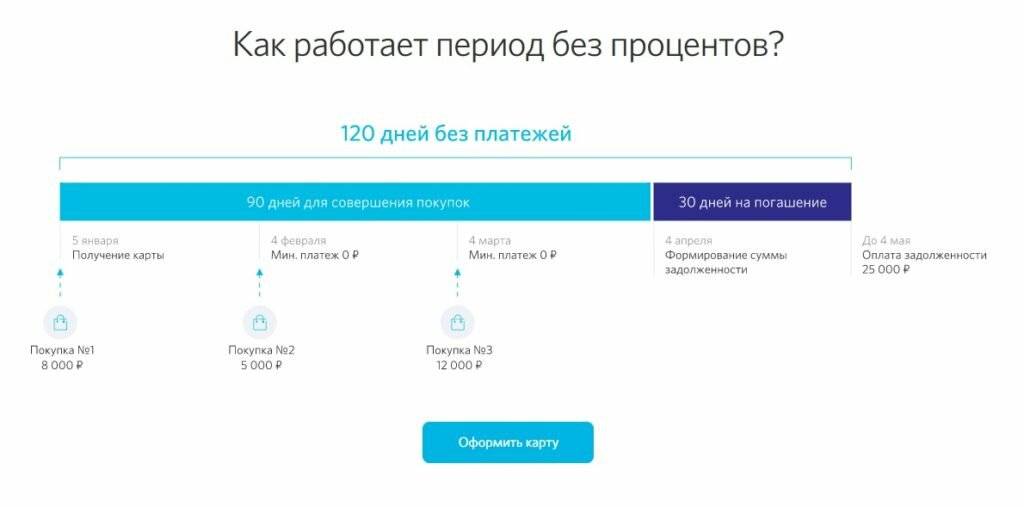

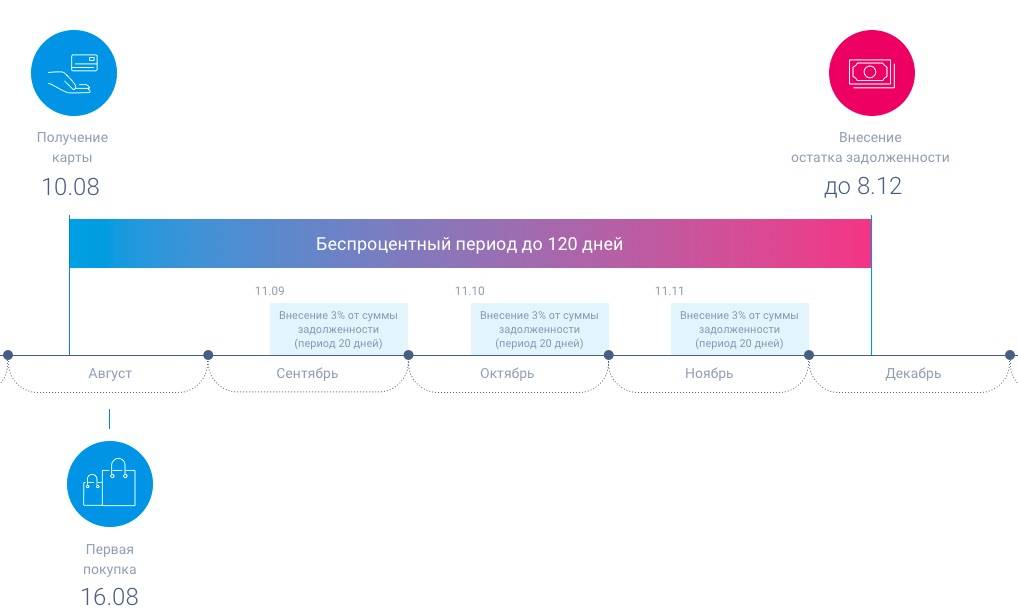

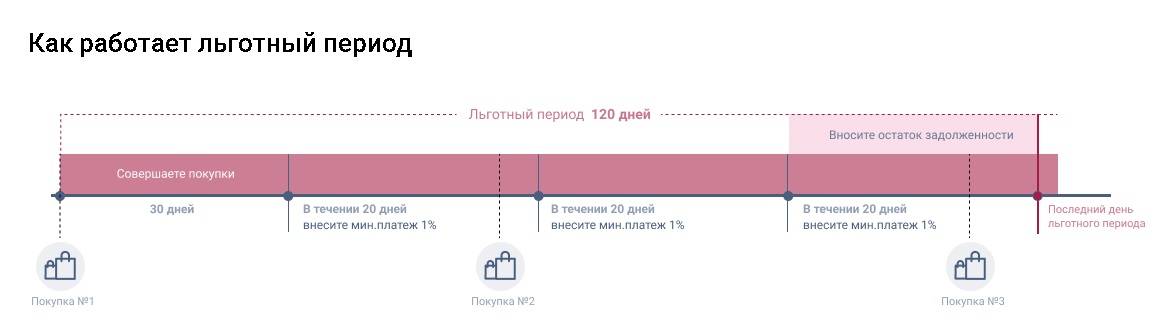

Как работает беспроцентный период

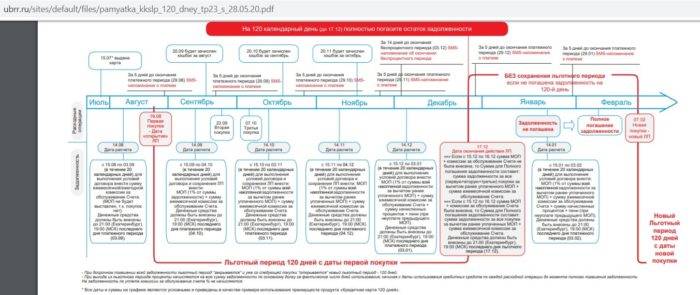

Льготный период позволяет клиенту до 120 дней использовать деньги банка и не платить процентов. Они не будут взиматься при условии, что он не забывает вносить ежемесячные платежи хотя бы в минимальном размере и полностью погасит задолженность до конца срока беспроцентного кредитования.

Пример. Карта была получена 10 августа, в этот же день клиент полностью использовал весь предоставленный лимит. Грейс-период будет действовать до 8 декабря, но в сентябре, октябре и ноябре ему нужно вносить на счет не меньше 3% от суммы долга в течение 20 дней начиная с 11 числа. Окончательно погасить долг процентов нужно не позднее 8 декабря, иначе будут начислены проценты за весь период использования денег начиная с первого дня.

Совет. Дату окончания грейс-периода удобней всего контролировать в онлайн-банке.

Кэшбэк: за что и когда дадут, а когда не дадут?

С 15 по 20-е число месяца, следующего за расчетным, вам вернётся 1% за любые покупки по карте за счёт собственных и заёмных средств без ограничений по сумме. Кэшбэк вы получите за оплату как в обычных магазинах, так и в интернете.

Ниже вы можете ознакомиться с рядом традиционных операций, за которые кэшбэк не положен.

Обратите внимание, за оплату каких-либо услуг в интернет-банке (например, коммунальных), кэшбэк вам начислен не будет. Налог НДФЛ с возвращаемой суммы банком не удерживается

В случае возврата денежных средств за оплаченные ранее товары/услуги сумма выплаченного вознаграждения удерживается со счета

Налог НДФЛ с возвращаемой суммы банком не удерживается. В случае возврата денежных средств за оплаченные ранее товары/услуги сумма выплаченного вознаграждения удерживается со счета.

Zero от МТС Банка

Популярная кредитка от банка, который доставляет свои кредитные продукты на дом клиенту. Это очень удобно, если вам не подходит график работы его отделений, и вы хотели бы получить кредитку с бесплатной доставкой.

Основные характеристики:

- Лимит назначают до 150.000 рублей.

- Ваш процент будет равен 10% в год.

- Грейс-период длится до 1100 дней.

- Минимально нужно вносить платеж 5% от размера задолженности, но не менее 500 рублей.

- Есть комиссия за обслуживание в размере 30 рублей в день, если у вас есть долг.

- Смс-информирование стоит 59 рублей в месяц.

- Можно снимать наличные до 50000 рублей в день бесплатно.

Карту часто выбирают за выгодную бонусную программу, благодаря которой вы сможете возвращать от 3% до 8% от стоимости потраченных средств на безналичные покупки. Предела по сумме возврата нет, т.е. зависеть она будет только от того, сколько вы израсходуете.

Что потребуется от заемщика? Возраст от 20 до 70 лет, гражданство РФ. Подтверждение дохода и стажа не требуется, регистрация не имеет значения.

Преимущества

Бесплатная доставка карточки. В первые два месяца плата за смс-информирование не взимается. Если не тратите деньги с карты, то и плата за обслуживание не начисляется. Можно бесплатно снимать наличные. Есть кэшбэк до 8%.

Недостатки

Если тратите деньги с кредитки, вам ежедневно начисляют плату за обслуживание в размере 30 рублей. Есть ограничения по бесплатному снятию наличных.

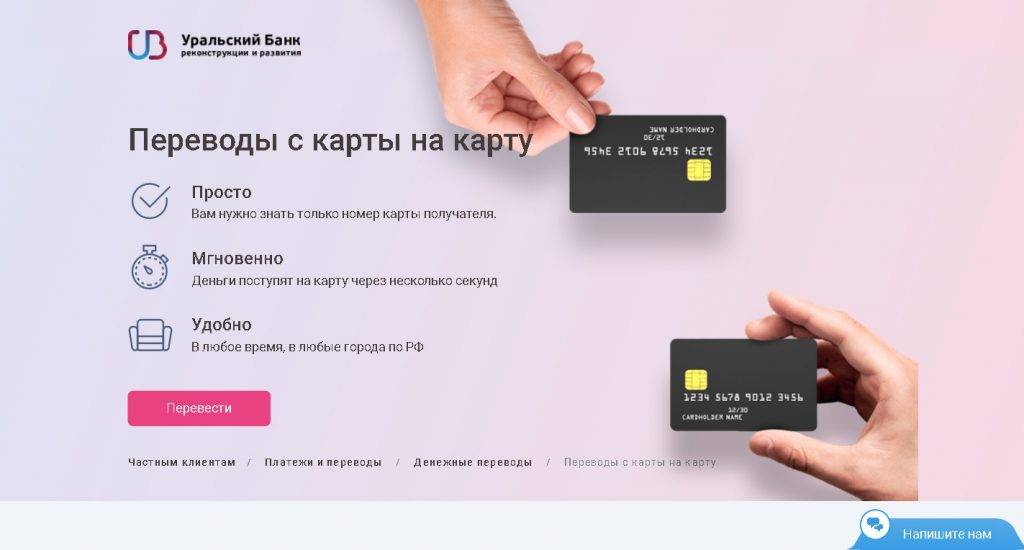

Как пополнить кредитку — 7 вариантов

Вносите деньги на карту доступными способами:

- Наличными через банкоматы УБРиР, Альфа-банка, ВУЗ-банка — мгновенно и без комиссии. В банкомате УБРиР ограничений по сумме нет, в других установлены лимиты: до 85 тыс. за операцию, 180 тыс. — в сутки, до 720 тыс. в месяц. Ищите ближайшие банкоматы на сайте банка.

- Перевод в отделении УБРиР через кассу — список адресов и режим работы УБРиР.

- В интернет-банке в разделе “Карты” переводом с карты УБРиР или другого банка (предварительно добавьте ее). Лимит до 50 тыс. на одну операцию, до 300 тыс. за сутки и до 600 тыс. в месяц.

- Перевод в отделении Почты России, салонах Евросети и МТС, в НКО Рапида и Золотой короне. Понадобятся реквизиты счета. Комиссия от 1%, деньги поступят в течение дня.

- Перевод через интернет-банк или банкомат картой другого банка. Комиссии различаются в зависимости от организации. С карты Сбербанка комиссия 1,5%, но не менее 30 руб.

- Через Киви-кошелек. Комиссия 1,5%, но не меньше 50 руб.

- Перевод с карты любого банка без комиссии на сайте УБРиР.

Переводы на карту УБРиР

Переводы на карту УБРиР

Когда в получении карты возможен отказ

Банк не одобрит кредитную карту, если вы не соответствуете базовым требованиям: по возрасту, региону проживанию, стажу работы.

Если кредитная история плохая

При рассмотрении заявки банки проверяют кредитную историю. Поэтому, вам скорее откажут, если:

- Есть 3 и более незакрытых кредита, займа, кредитных карт.

- Образовались просрочки свыше 3 месяцев.

- Вы объявляли себя банкротом.

- Нет кредитной истории.

Если есть задолженность по другим кредитам

Банк не одобрит карту, если есть текущая просроченная задолженность по кредитам. Если у вас есть просрочки, погасите их, а потом подавайте заявку.

Требования к заемщику

Требования к заемщику

Плюсы и минусы кредитной карты УБРиР «120 дней без %»

Данная кредитка имеет массу преимуществ, среди которых:

- длительный грейс-период;

- получение кэшбэка в размере вплоть до 40% от суммы покупок;

- возможность бесплатного обслуживания при соблюдении банковских условий;

- упрощённый порядок получения карты с лимитом до 100 000 рублей;

- бескомиссионное снятие до 30 000 рублей в месяц через банкоматы;

- возможность доставки кредитки в отдельных городах;

- начисление кэшбэка не только при использовании собственных денег, но и заёмных;

- минимальный список документов при обращении в банк;

- возможность использования карточки не только на территории России, но и за границей;

- бесплатный выпуск кредитки (например, Восточный Банк обычно предоставляет кредитные карты при взимании сбора в размере 1 000 рублей).

При этом УБРиР позволяет ежемесячно снимать до 30 000 рублей без оплаты комиссии.

Лимит распространяется как на заёмные, так и на собственные деньги. Комиссионный сбор в размере 5,99% взимается при превышении вышеуказанного лимита.

Среди прочих недостатков карты можно выделить:

- большой список требований к заявителю;

- отсутствие возможности получить кэшбэк за операции, совершённые через мобильный или интернет-банкинг;

- высокую ставку за снятие наличных и при окончании грейс-периода;

- наличие ограничения при начислении кэшбэка за покупки в специальных категориях – до 1 000 рублей в месяц.

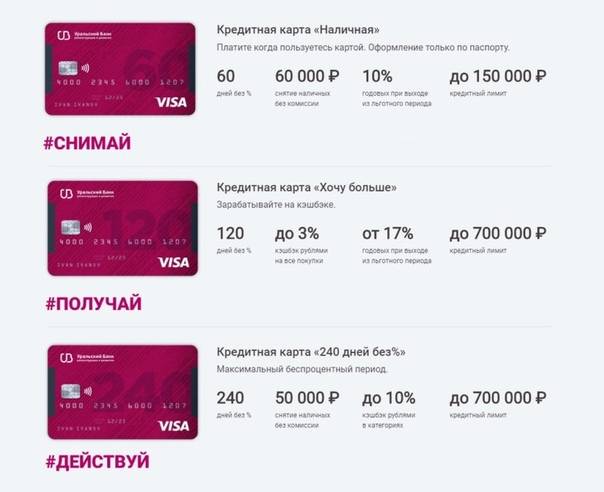

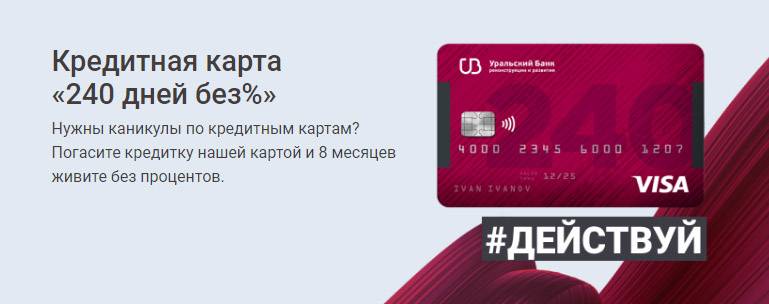

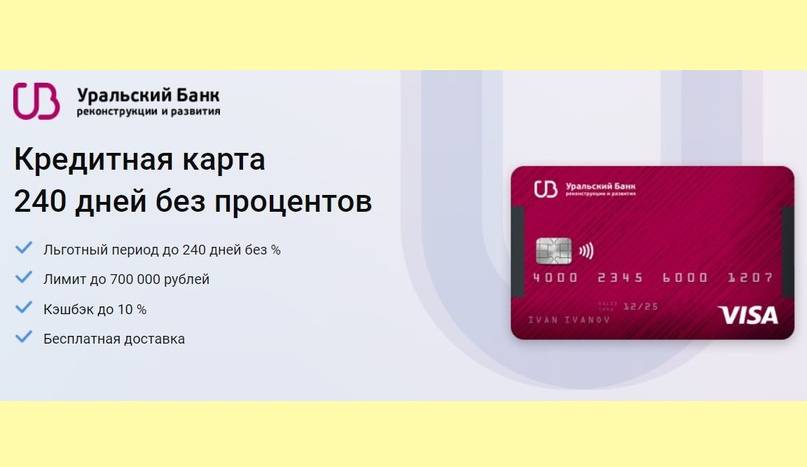

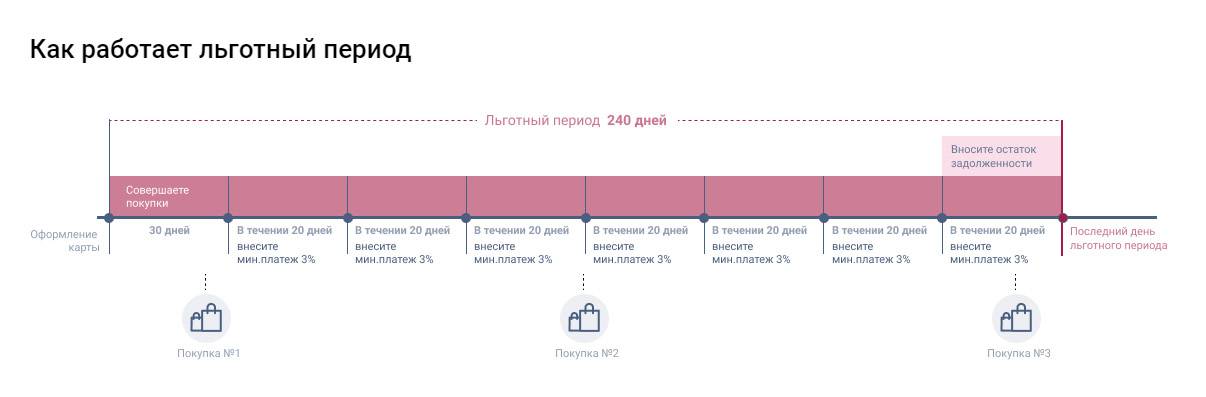

Кредитная карта 240 дней без процентов от УБРиР — основные условия по кредитке

Кредитная карта 240 дней без процентов имеет такой же диапазон кредитного лимита, как и ее предшественница с 4-месячным льготным периодом, а именно 30000–700000 руб. Он определяется в индивидуальном порядке, исходя из параметров кредита, уровня дохода заемщика и его закредитованности. Срок действия стандартный – 3 года. Когда грейс-период заканчивается, держатель за использование кредитных средств начинает платить УБРиР по 17% в год.

Ставка, конечно, немалая, но кредитор считает ее обоснованной, поскольку карта обладает массой преимуществ:

- действительно внушительный льготный период, распространяющийся на операции по оплате услуг и товаров;

- возможность постепенного увеличения лимита при активном использовании кредитки;

- умеренная ежемесячная комиссия, равная 599 руб., которой можно избежать, если расплачиваться кредитной картой каждый месяц на сумму от 60 тыс. руб., включая интернет-покупки;

- простое оформление и быстрое решение по заявке;

- бесплатный выпуск карты 240 дней без процентов;

- небольшой минимальный платеж – 3% от суммы долга;

- наличие кэшбэка. С любых покупок УБРиР возвращает 1%, а по специальным категориям – до 10% (однако не больше 1 тыс. руб.). К ним относятся траты в фитнес-клубах, ресторанах и кафе, кинотеатрах, магазинах подарков, сувениров. Также дополнительно можно получить 40% cashback, отовариваясь у партнеров банка. Их насчитывается свыше 600 000. Подробнее об этом читайте на ubrr.cashbackforce.ru;

- отсутствие комиссионного сбора при снятии наличных до 50 тыс. руб. в месяц во время льготного периода;

- возможность бесплатной доставки курьером кредитной карты.

Недостатки кредитки 240 дней без процентов УБРиР

При заявленном лимите до 700000 руб. одобряют небольшую сумму особенно новым клиентам. Обналичивание карты 240 дней без процентов – крайне невыгодная транзакция, поскольку по истечении ЛП взимается комиссия 5,99% от суммы (не меньше 500 руб.) и на кредитные средства накладывается ставка не 17%, а целых 55,90% годовых. Выплаты кэшбэка происходят не так часто, как хотелось бы, — 20-го числа следующего месяца.

Кредитными средствами заемщик не сможет воспользоваться сразу. Он будет доступен только на следующий день после подписания договора. УБРиР разрешает оформить несколько карт, но не сразу, а в разные даты, чем вызывает неудобство. Еще один негативный фактор заключается в том, что кредитная карта 240 дней без процентов – не именная. Но банк может выпустить пластик с вашем именем за дополнительную плату.

Если забыть внести минимальный платеж, УБРиР заблокирует льготный период, на весь долг насчитает проценты, на сумму платежа – пеню 20% годовых в день. При погашении задолженности в течение грейс-периода его снова восстановят. Несмотря на неиспользование кредитной карты 240 дней без процентов, комиссионный сбор за обслуживание все равно взимается. Платными являются и переводы – 5,99% (минимум 500 руб.).

Кто и как может оформить кредитную карту 240 дней без процентов УБРиР

Обладателями кредитки могут стать россияне в возрасте 19—75 лет с постоянной регистрацией в одном из субъектов присутствия УБРиР. Учитывается стаж на текущем рабочем месте, он должен быть не менее 3 мес. Также важны: отсутствие текущих просрочек по кредитам. Если запрашиваемая величина кредитного лимита превышает 99000 руб., нужно предъявлять паспорт и подтверждать доход. Справку не показывают те заемщики, которые получили коммерческое предложение от банка.

В заявке на кредитку 240 дней без процентов следует указать:

- номер мобильного телефона;

- ФИО;

- дату рождения;

- электронную почту;

- город проживания.

Затем система запросит персональную информацию: паспортные данные, адрес регистрации и прочее. Заполнение заявки происходит в 5 шагов. Вместе с этим вы сразу узнаете доступную сумму лимита на карточке 240 дней без процентов. После проверки анкеты заемщику звонит специалист и озвучивает предварительное решение

Обратите внимание, что кредитные карты УБРиР 60 или 120 дней без процентов по-прежнему доступны российскому населению

Рассчет кредита | Онлайн калькулятор

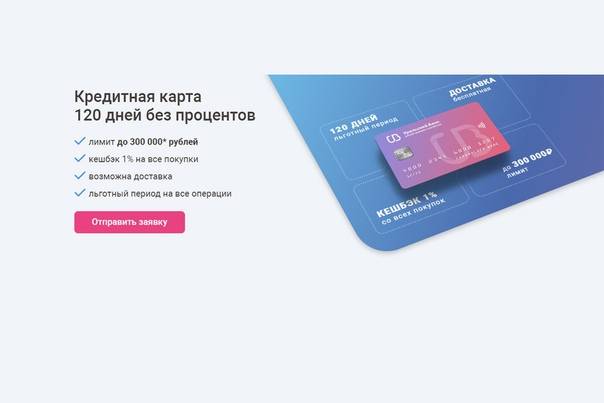

У карты есть следующие несомненные конкурентные преимущества:

- . Чтобы не платить за обслуживание карточки, достаточно потратить в год (на покупки, в том числе в интернете) 150 тыс. рублей или более (для Екатеринбурга и Свердловской области 200 000 руб.), ориентировочно от 12500 рублей каждый месяц, что, согласитесь, вполне достижимо. Иначе придётся заплатить 1900 р. за ежегодное обслуживание (на даже в этом случае, выгода от кэшбэка частично окупит ваши затраты). В ряде городов первый год обслуживается бесплатно.

- Длительный льготный период до 120 дней – до 4 месяцев вы можете не платить за использование заёмных средств банка. Нет ничего сложного в том, как он работает, но если у вас не было опыта пользования кредиток с длительным льготным периодом (далее – ЛП), то рекомендуем вам тщательно ознакомиться с его нюансами. Этому мы посвятим следующий раздел в нашем обзоре.

- Кэшбэк 1% за расчётный период «живыми» деньгами возвратиться на карточный счёт без ограничения по сумме.

- Минимальный обязательный платёж катастрофически мал – 3% от суммы задолженности. Правда, не очень ясно – преимущество это или недостаток, так как очень низкий обязательный платёж «расхолаживает» держателя карточки, сильно растягивая выплату долга (если вы вышли за пределы ЛП). Таким образом, вы в итоге переплатите банку лишнего. Но 3% – это, пожалуй, самая минимальная сумма среди конкурентов.

- Множество способов пополнения счёта без комиссии, в том числе у вас есть возможность с нулевой комиссией в интернет-банке пополнить карту с карточки любого другого банка (иными словами – бесплатно стянуть средства с карты).

- Быстрое оформление. Вам не придётся ожидать изготовления карточки – её выдадут в течение 30 минут (неименная карта мгновенного выпуска Visa Unembossed).

- Карта доступна во многих регионах.

- Достаточно паспорта (при величине кредитного лимита до 60 тысяч рублей).

- Возможна доставка карты.

Из недостатков можно выделить следующие:

- Ограниченное количество отделений и банкоматов/терминалов в различных населённых пунктах, например, в городе-миллионнике, где проживает автор обзора, только одно отделение и один банкомат (Дополню, что через пол года после даты обзора, наблюдается прогресс – количество банкоматов в моём городе значительно увеличилось!). Спасает только наличие банкоматов банков-партнёров (Альфа Банк), в которых можно без комиссии пополнить карточку. Снять деньги можно в любом банкомате, но этого лучше не делать, чтобы не терять деньги – комиссия сильно кусается (поговорим о тарифах и условиях чуть далее).

- Максимально возможный кредитный лимит большим не назовёшь – с паспортом до 100 000 руб, и уже со справкой о доходах до 299 999 руб.

- Слабая информационная поддержка – на сайте недостаточно описывается работа беспроцентного периода (дополнение – схему всё-таки поменяли, и она стала более понятной). Непонятно, где брать тарифы по карточке. Эти, казалось бы, очевидные вещи, клиенты должны спрашивать у поддержки, тратя своё время и время банковского сотрудника. Хотя, стоит отдать должное поддержке – отвечают внятно и достаточно оперативно (как на самом сайте в чате, так и в социальной сети ВКонтакте).

- На карте отсутствует технология бесконтактной оплаты (это бюджетная карточка), но, по словам представителя банка, использовать карту для бесконтактной оплаты при помощи NFC можно уже сейчас. Для этого нужно подключить карту к соответствующему платёжному сервису: Apple Pay, Samsung Pay, Android Pay.

Что получит клиент? Преимущества и недостатки кредитки 120 дней от УБРиР

Давайте взглянем на те достоинства карты УБРиР 120 дней без процентов, которые могут склонить чашу весов в её пользу, а также приведём её недостатки.

У карты есть следующие несомненные конкурентные преимущества:

1. Бесплатный выпуск и условно-бесплатное годовое обслуживание. Чтобы не платить за обслуживание карточки, достаточно потратить в год (на покупки, в том числе в интернете) 150 тыс. рублей или более (для Екатеринбурга и Свердловской области 200 000 руб.), ориентировочно от 12500 рублей каждый месяц, что, согласитесь, вполне достижимо. Иначе придётся заплатить 1900 р. за ежегодное обслуживание (на даже в этом случае, выгода от кэшбэка частично окупит ваши затраты). В ряде городов первый год обслуживается бесплатно.

2. Длительный льготный период до 120 дней – до 4 месяцев вы можете не платить за использование заёмных средств банка. Нет ничего сложного в том, как он работает, но если у вас не было опыта пользования кредиток с длительным льготным периодом (далее – ЛП), то рекомендуем вам тщательно ознакомиться с его нюансами. Этому мы посвятим следующий раздел в нашем обзоре.

3. Кэшбэк 1% за расчётный период «живыми» деньгами возвратиться на карточный счёт без ограничения по сумме.

4. Минимальный обязательный платёж катастрофически мал – 3% от суммы задолженности. Правда, не очень ясно – преимущество это или недостаток, так как очень низкий обязательный платёж «расхолаживает» держателя карточки, сильно растягивая выплату долга (если вы вышли за пределы ЛП). Таким образом, вы в итоге переплатите банку лишнего. Но 3% – это, пожалуй, самая минимальная сумма среди конкурентов.

5. Множество способов пополнения счёта без комиссии, в том числе у вас есть возможность с нулевой комиссией в интернет-банке пополнить карту с карточки любого другого банка (иными словами – бесплатно стянуть средства с карты).

6. Быстрое оформление. Вам не придётся ожидать изготовления карточки – её выдадут в течение 30 минут (неименная карта мгновенного выпуска Visa Unembossed).

7. Карта доступна во многих регионах.

8. Достаточно паспорта (при величине кредитного лимита до 60 тысяч рублей).

9. Возможна доставка карты.

Из недостатков можно выделить следующие:

1. Ограниченное количество отделений и банкоматов/терминалов в различных населённых пунктах, например, в городе-миллионнике, где проживает автор обзора, только одно отделение и один банкомат (Дополню, что через пол года после даты обзора, наблюдается прогресс – количество банкоматов в моём городе значительно увеличилось!). Спасает только наличие банкоматов банков-партнёров (Альфа Банк), в которых можно без комиссии пополнить карточку. Снять деньги можно в любом банкомате, но этого лучше не делать, чтобы не терять деньги – комиссия сильно кусается (поговорим о тарифах и условиях чуть далее).

2. Максимально возможный кредитный лимит большим не назовёшь – с паспортом до 100 000 руб, и уже со справкой о доходах до 299 999 руб.

3. Слабая информационная поддержка – на сайте недостаточно описывается работа беспроцентного периода (дополнение – схему всё-таки поменяли, и она стала более понятной). Непонятно, где брать тарифы по карточке. Эти, казалось бы, очевидные вещи, клиенты должны спрашивать у поддержки, тратя своё время и время банковского сотрудника. Хотя, стоит отдать должное поддержке – отвечают внятно и достаточно оперативно (как на самом сайте в чате, так и в социальной сети ВКонтакте).

4. На карте отсутствует технология бесконтактной оплаты (это бюджетная карточка), но, по словам представителя банка, использовать карту для бесконтактной оплаты при помощи NFC можно уже сейчас. Для этого нужно подключить карту к соответствующему платёжному сервису: Apple Pay, Samsung Pay, Android Pay.

Особенности

Каждый банковский продукт имеет определенные особенности. Их надо учитывать как при оформлении, так и при дальнейшем его использовании. Это позволит получать максимальную выгоду, избежать лишней переплаты или конфликтных ситуаций. По кредиткам УБРиР с 240-дневным грейс-периодом особенности связаны с определением кредитного лимита, правилами грейс-периода и кэшбэком.

Кредитный лимит

Кредитный лимит – это максимальная сумма задолженности, которая может возникнуть у держателя по кредитной карте. Он автоматически восстанавливается при погашении задолженности и может быть сразу использован снова для совершения уже других покупок и прочих операций.

По условиям банка кредитный лимит устанавливаться индивидуально для каждого клиента и может составить от 30 000 до 700 000 р. Финансовое учреждение может изначально установить небольшой лимит, а затем предложить его увеличение, если заемщик не допускает просрочек и активно пользуется кредиткой.

На установленный банком индивидуальный кредитный лимит влияют следующие параметры:

- Представленный пакет документов. Если клиент хочет получить кредитку по одному паспорту и не имеет спецпредложения от банка, то он не сможет рассчитывать на лимит больше 99 999 р. Для получения лимита сверх этой суммы потребуется подтвердить доходы.

- Наличие спецпредложения от банка. Если клиент активно сотрудничает с УБРиР и в прошлом успешно выплачивал без просрочек кредиты, то ему могут заранее одобрить крупный лимит без подтверждения доходов.

- Доходы заемщика. Чем они выше, тем больше лимит может одобрить банк, но только при условии их подтверждения.

- Кредитная история. Если в прошлом заемщик допускал просрочки часто, то ему могут одобрить минимальный лимит или отказать в выдаче кредитки.

- Уровень кредитной нагрузки. Если клиент уже и так тратит большую часть своих доходов (40-50%) на выплаты по различным кредитам, то на большой лимит по кредитке ему рассчитывать не стоит.

Льготный период

Льготный период составляет по кредитной карте УБРиР до 240 дней. Если за это время долг будет полностью погашен, то платить банку процентов не надо. Действует льготный период только на покупки. При получении наличных проценты начинают начислять сразу. Если долг не был погашен в течение грейс-периода, то проценты начисляют с момента проведения операции, а не с даты окончания льготного периода. При просрочке действие грейс-периода прерывается.

Важно. Льготный период не освобождает от обязательных ежемесячных платежей хотя бы в минимальном размере.

Cashback

Базовый кэшбэк по кредитке составляет 1% он начисляется по всем покупкам. Лимита по нему нет. Каждый квартал банк определяет также категории повышенного кэшбэка. Он составляет 10%. Но максимум за месяц можно получить 1000 р. повышенного вознаграждения в месяц. Если клиент выходит за пределы лимита, то за остальные покупки в категориях повышенного вознаграждения он получит только базовый кэшбэк в 1%.

Выплачивают кэшбэк до 20-го числа следующего месяца на карточный счет. Пользоваться зачисленными деньгами держатель пластика может по своему усмотрению. За операции, которые не были проведены по счету на 1 число, кэшбэк выплачивают в следующем месяце.

Кредитная карта УБРиР до 240 дней без %

Подробнее

Кредитный лимит:

700 000 руб.

Льготный период:

240 дней

Ставка:

от

17%

Возраст:

от

19 до

75 лет

Рассмотрение:

30 минут

Обслуживание:

599 рублей

Оформить