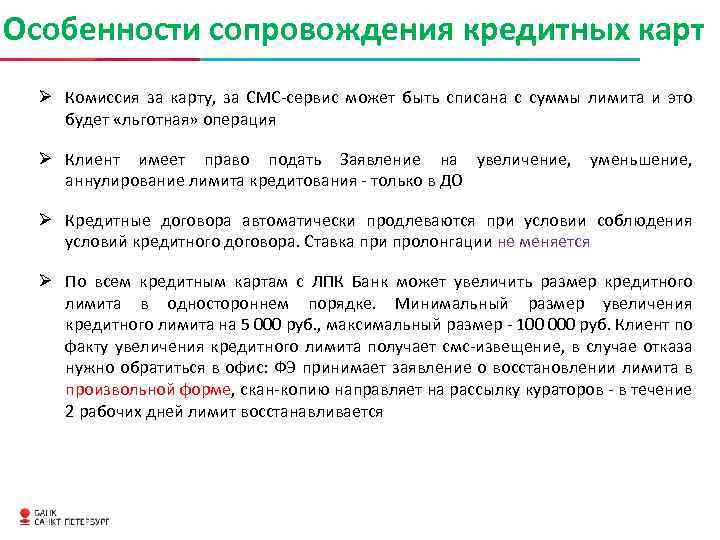

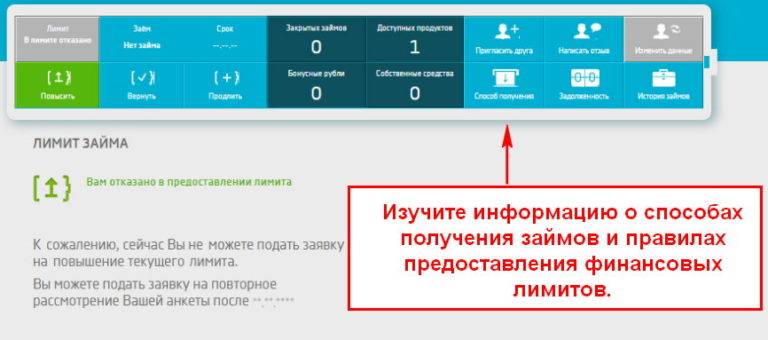

ЧТО ЗА ЛИМИТ?

Лимит — это предельное количество средств, которые вы можете потратить на свои нужды при помощи карточки. Причем независимо от того, как вы это делаете: оплачиваете ли картой покупки и услуги или снимаете деньги наличными.

В случае с кредитной картой: на ней изначально лежат средства банка, предоставленные вам в использование, — они и составляют лимит. Если его возобновлять по мере исчерпания, он будет сохраняться на изначальном уровне. Если исчерпать его полностью и не возобновлять, придется платить проценты банку, и дальше пользоваться кредиткой будет невозможно.

Вот как бывает

Лимит по кредитке бывает официальным (установлен банком и фиксирован только в начале использования) и фактическим (сколько средств остается в вашем распоряжении по кредитке по мере расходования). Предположим, по карте установлен лимит 100 тыс. руб., часть средств (30 тыс. руб.) израсходована, свободными для использования в этом случае остаются 70 тыс. руб. Если клиент пополнит баланс карты, например, на 20 тыс. руб., то размер доступных ему в рамках лимита средств увеличится до 90 тыс. руб. при совершении крупной покупки по карте (например, на 50 тыс. руб.), доступный объем средств составит 40 тыс. руб.

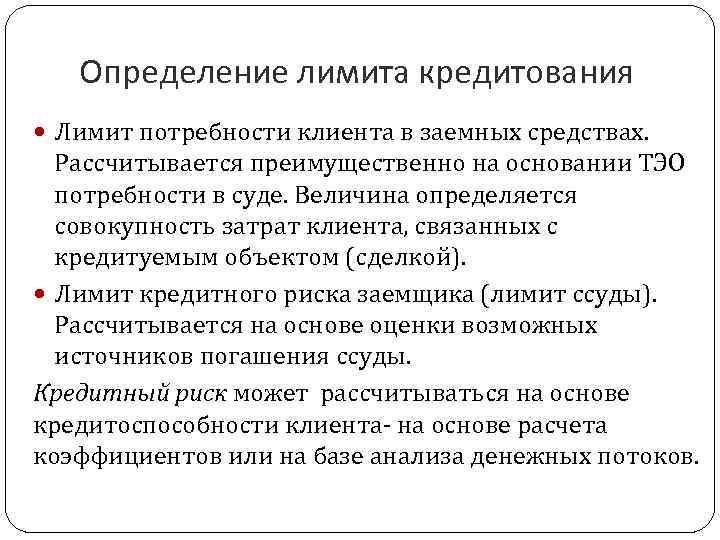

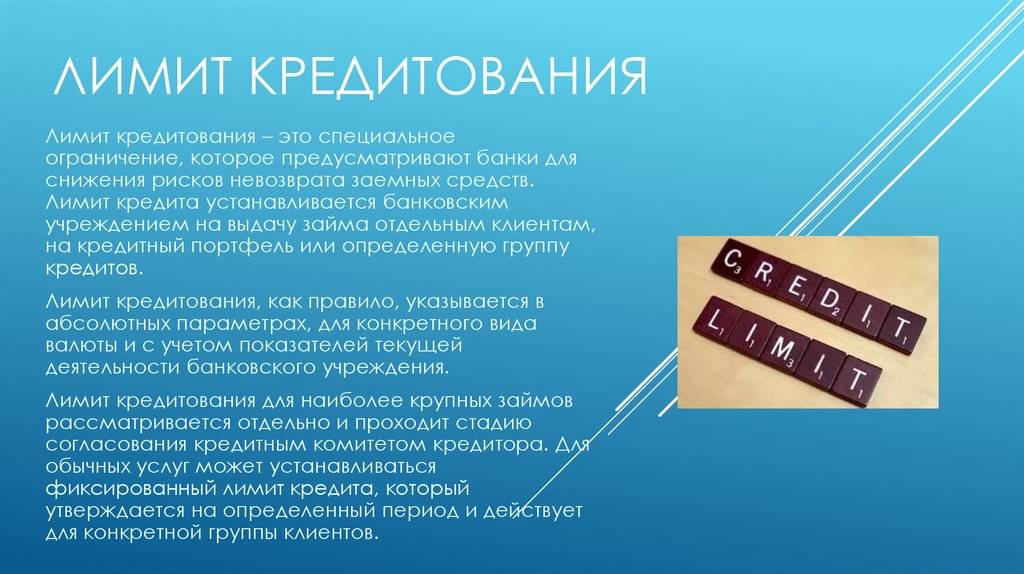

Разновидности кредитного лимита

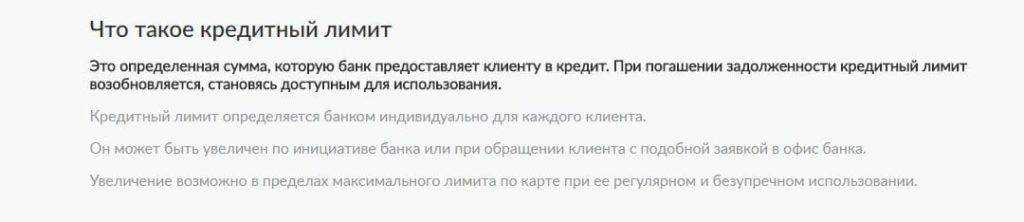

Кредитный лимит – это максимально возможная сумма, установленная банком для выдачи конкретному заемщику. Он определяется в индивидуальном порядке после проверки финансовых возможностей и надежности клиента.

Кредитные лимиты бывают трех типов:

- Стандартный. Действителен весь период действия кредитного договора и не может быть изменен.

- Бланковый. Рассчитывается индивидуально для каждого потенциального заемщика. Основой для расчета являются сведения о доходах клиента, например, справка 2-НДФЛ или по форме банка.

- Залоговый. Устанавливается в зависимости от оценочной стоимости имущества, которое заемщик передает в залог банку.

Как правильно закрыть кредитную банковскую карту

Если вы закрыли кредитную карту, это еще не значит, что она полностью заблокирована. Зачастую такое решение принимает именно банк, а не клиент. Это происходит по разным причинам, которые для заемщика индивидуальны. Самая популярная из них — несоблюдение обязательств.

Еще сюда относим следующее:

- Выплата средств постоянно задерживается минимум на 5 суток.

- Клиент не оплачивает заем более 3 месяцев.

- Долг продан другой финансовой организации.

Тут лицу просто следует заново погашать задолженность по банковской карте. И уже не выйдет воспользоваться деньгами, чтобы оплатить товары и услуги. Но случаются редкие случаи, когда сам клиент пишет компании, чтобы закрыть лимит.

Подобное случается:

- Когда следует ликвидировать задолженность и перестать делать покупки.

- Когда клиент нуждается в новом кредите и не хочет использовать кредитную карту.

Если уж решились на пользование кредитной банковской картой, помните, что главное — это сохранить клиентское лицо в любых ситуациях и вносить деньги, взятые в заем. Иначе финансовая организация, предоставляющая услуги, будет постоянно предпринимать различные действия, например, заморозит счет.

Что значит предоставление транша в Альфа Банке?

Итак, понятно, что значит предоставление транша в Альфа-Банке – фактически это овердрафт, но для кредиток. Для физических лиц его выдача производится после обращения в банк.

Транш при подключенном овердрафте автоматически выдается в следующих ситуациях:

- при конвертации валют, если за время подтверждения операции курс изменился в неблагоприятную сторону;

- при предварительном списании процентов перед очередным платежом;

- при нехватке средств на оплату мобильного банка или обслуживание карты (банк спишет эти деньги с баланса кредитки);

- при снятии наличных денег в банкоматах других банков, если там имеется фиксированная комиссия.

Кроме того, транш по кредитной карте предоставляется при покупках без авторизации в системе (т.е. без ввода ПИН-кода). В таком случае можно совершить приобретение на сумму большую, чем есть остаток на счете.

У многих остается вопрос, что значит слово «транш» в выписке Альфа-Банка. В данном случае это техническая запись, которая всего лишь отражает сумму расходных операций клиента по платежной карте, а точнее, сколько денег он истратил по кредитной линии.

Тогда в ней просто указывались бы расходные и приходные операции

Но пока бумаги предоставляются в текущем формате, можно посоветовать клиентам вообще не обращать внимание на слово «транш»

https://www.youtube.com/watch?v=e9AAlkdtY6A

Фактически, потраншевое кредитование уже прочно вошло в привычную жизнь современного общества, будь то физические или юридические лица. Во многих ситуациях – это оптимальный способ кредитования, выгодный как банку, так и заемщику.

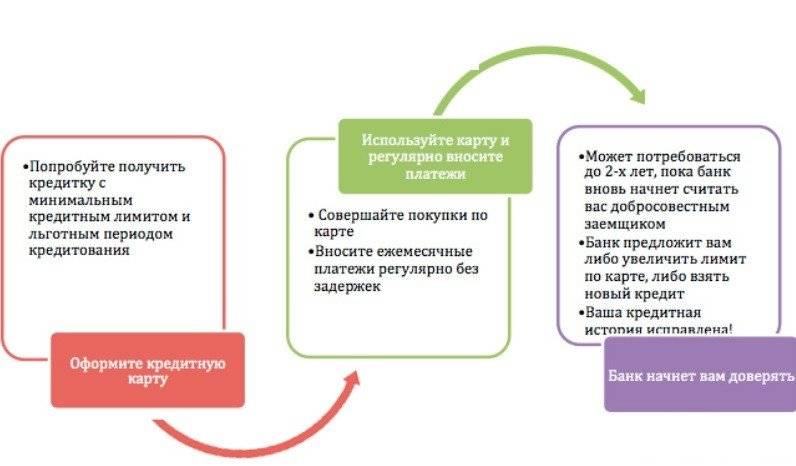

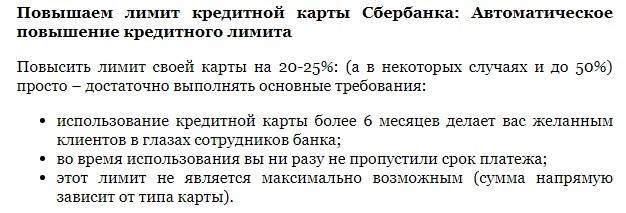

Можно ли увеличить лимит по карте

Кредитные карты – удобный и простой инструмент. Данный тип продукта доступен почти каждому гражданину РФ. Не все знают, как можно поднять кредитный лимит. Существует несколько способов для решения этой проблемы. В большинстве случаев банк может сам предложить заемщику расширить его финансовые возможности. Не каждый пользователь может получить положительный ответ. Реакция банка зависит от многих факторов и их необходимо учитывать при попытке совершения данной операции.

Необходимые условия

Взять кредит в банке могут жители с положительной кредитной историей и постоянным доходом. Если речь идет о карте с крупными суммами, то потребуется справка с места работы. Можно ли увеличить лимит кредитной карты Сбербанка, если первоначальных условий не хватает?

Увеличить кредитный лимит по карте Сбербанка получится лишь со временем. Обычно, это делается, если пользователь является ответственным и добропорядочным плательщиком. Для этого нужно делать две вещи:

- Вовремя пополнять карточный счет. Это благоприятно отразиться на кредитной истории и поможет заемщику избежать санкций в виде штрафов;

- Делать выплаты во время льготного периода. Таким образом, пользователь не будет платить проценты.

Если во время пользования кредиткой вы не допустили штрафов и просрочек по обязательным платежам, то можно ожидать предложения от банка воспользоваться большей суммой. При нарушении условий договора увеличение лимита по карте невозможно.

Некоторые клиенты уже на данном этапе нарушают эти простые правила. Увеличить кредитный лимит по карте Сбербанка у них не получится. У ответственных заемщиков такая возможность есть.

Когда банк предложит большую сумму

Важно помнить, что в течение первых шести месяцев пользования картой, сделать это нельзя. Такое правило

Поэтому полгода придется подождать. За это время банк сможет сформировать портрет клиента и в будущем решить вопрос об ограничении финансов.

Как правило, кредитор может увеличить лимит по карте Сбербанка самостоятельно. Основания для этого должны быть следующие:

- постоянное использование пластика как одного из платежных инструментов;

- своевременные транзакции по кредиту;

- лимит не должен быть потрачен полностью клиентом, этот факт говорит о финансовых затруднениях у клиента, поэтому банк не осмелится на подобный шаг;

- клиенту необходимо быть чистым перед другими финансово-кредитными организациями.

При соблюдении этих условий, учреждение повысит кредитный лимит. После этого Сбербанк предлагает увеличить лимит по кредитной карте клиенту. Не стоит отказываться. Это не заставляет пользователя платить большую сумму ежемесячно, если продолжать использовать первоначальные средства.

Оставить заявку онлайн

Во-первых, нужно знать, что в онлайн режиме можно оформить только дебетовую карту (заполнить все сведения о себе в соответствующей электронной форме). Что касается кредитной, то банк предложит вам подъехать в назначенное отделение и оставить заявку на ее получение там.

Если инициатива исходит от клиента, то процедура выглядит сложнее. Все условия, которые описаны выше, должны быть обязательно выполнены. Что нужно сделать:

- прийти в отделение банка с паспортом и требуемыми документами;

- заполнить заявление о желании повысить лимит;

- подождать несколько дней, сотрудники сами свяжутся с клиентом.

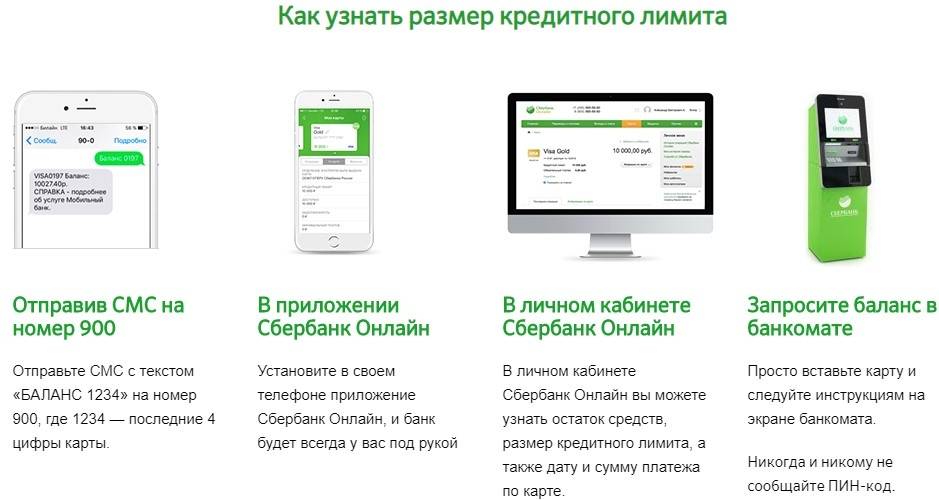

В случае положительного решения, идти в банк не придется. Лимит будет уже увеличен, это отразиться в информации по карте, представленной в Личном кабинете Сбербанка Онлайн.

Пополняйте кредитную карту на большую сумму, чем того требует регулярный платеж, так вы увеличиваете шанс, что банк предложит вам получить дополнительные средства на кредитку

Как можно увеличить лимит кредитной карты Сбербанка, подав заявку на получение карты с большим лимитом онлайн, и на что обращают внимание сотрудники? Благоприятная среда для решения данной ситуации возникает у клиента, если:

- было проведено повышение по службе, заемщик может это подтвердить;

- увеличилась зарплата;

- отсутствуют задолженности перед другими банками;

- не было ни одной просрочки по выплатам.

В таком случае можно рассчитывать, что сотрудники организации дадут положительный ответ. Выполнить операцию получится только в отделении банка. Увеличить лимит кредитной карты Сбербанка онлайн нельзя. Возможно лишь рассчитать ежемесячный платеж с помощью специального калькулятора.

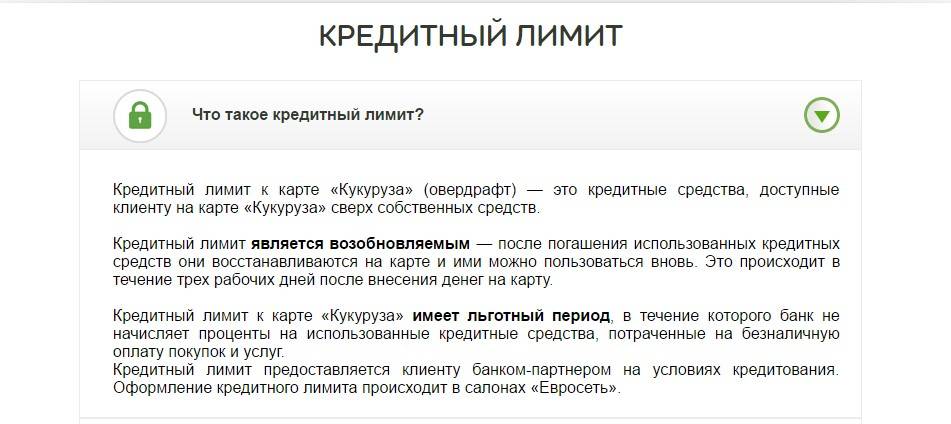

ЛИМИТ ОВЕРДРАФТУ РОЗНЬ

По дебетовым картам лимита как такового нет, ведь на них ваши собственные зарплатные деньги или средства от иных поступлений. Их объемом и ограничены ваши траты. Но по таким картам возможен и кредитный лимит.

Он может быть предоставлен по желанию клиента или с его согласия по предложению банка и называется овердрафтом. По сути, это сколько средств банка после исчерпания своих (дословный перевод overdraft c английского — “сверх исчерпания”) вы сможете израсходовать по дебетовой карте.

Погашение задолженности в этом случае происходит автоматически при поступлении средств на дебетовую карту. Как правило, овердрафт банки предлагают по зарплатным картам, поскольку платежи на эти карты довольно предсказуемы, а значит, риски невозврата минимальны.

Лайфхак

Отличие овердрафта от кредитного лимита: бесплатного сыра тут меньше. Погасить овердрафт без процентов надо в течение месяца. По кредиткам грейс-период — срок бесплатного пользования деньгами банка — может достигать полугода. Подробнее см. здесь: http://orientir.vostbank.ru/articles/v-rassrochku-i-bez-protsentov-kak-rasschitat-greys-period-po-kartam-rassrochka-na-vse-i-bolshoy-besprotsent и здесь: http://orientir.vostbank.ru/articles/besplatnie-dni-kalendarya-kak-rabotaet-greis-period-po-kreditkam.

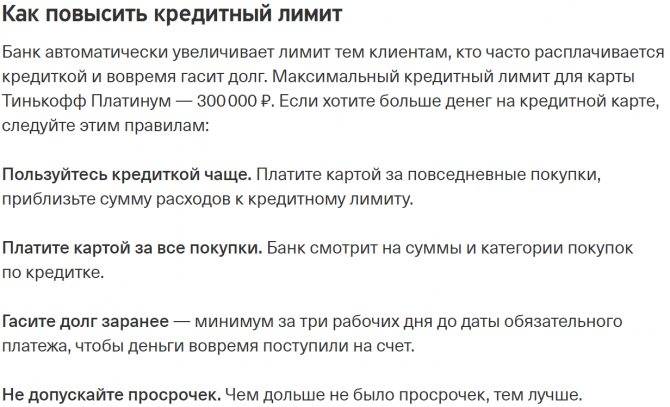

Советы для заемщиков по повышению лимита

В первый раз сумма повышается на 15-20%. При соблюдении выше перечисленных условий банк примет самостоятельное решение в течение первых 6 месяцев после заключения сделки. Чтобы ускорить этот процесс, воспользуйтесь простыми рекомендациями:

- Старайтесь не обналичивать деньги по карте. Это означает, что вам не хватает собственных средств и вы постоянно нуждаетесь в наличке.

- Пользуйтесь дополнительными услугами. В первую очередь банк увеличит доступную сумму тем клиентам, которые приносят прибыль — соглашаются на дополнительные опции и не погашают долг в льготный период.

- Сохраняйте остаток средств на карте не менее 20-25% от кредитного лимита. Если заемщик ежемесячно вносит минимальные платежи, сразу их тратит, а баланс почти всегда нулевой, вам наверняка откажут в пересмотре суммы.

В каком банке лучше взять кредит наличными ⇒

Если банк не предлагает вам повышение лимита, подайте заявление (лично в офисе или через сайт). При положительном решении необходимо дать согласие на пополнение карты. Для этого бывает достаточно устного разрешения заемщика при телефонном разговоре с кредитным менеджером.

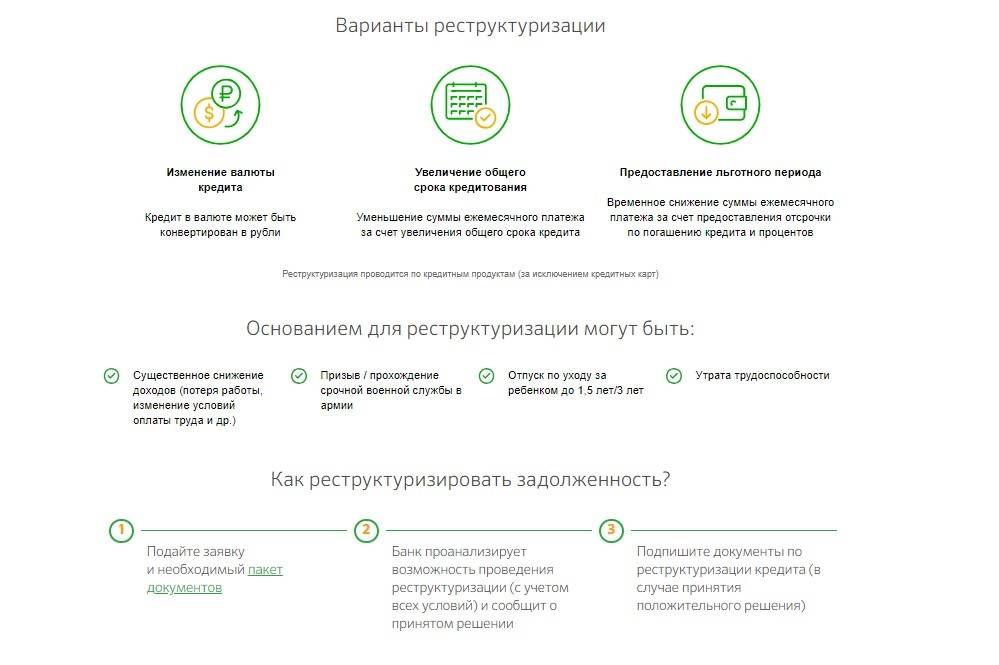

Реструктуризация задолженности

Срок рассмотрения заявления: не более 5 рабочих дней со дня обращения заемщика в банк.

Одним из наиболее распространенных способов уменьшения ежемесячного платежа по кредиту является реструктуризация. “При потере возможности выплачивать кредит не затягивайте и сразу сообщите о сложившейся ситуации в банк и попробуйте договориться о реструктуризации долга”, – рекомендует читателям портала ГАРАНТ.РУ Наталья Колбасина, член проекта “Финансовое здоровье” ООО “Академия личных финансов” и консультант-методист по финансовой грамотности Проекта Минфина России.

Так, банк может предложить ряд способов решить проблему добросовестного заемщика. Например, одним из вариантов реструктуризации кредита являются “платежные каникулы”, в течение которых заемщик не вносит платежи по кредиту либо вносит только проценты по долгу. Банк также может предложить увеличить срок кредита – его пролонгацию. В этом случае уменьшается размер ежемесячного платежа. Кроме этого, на основании обращения заемщика банк может изменить валюту платежа, отказаться от взимания неустоек, штрафных санкций и предусмотреть индивидуальные условия, согласованные кредитором и заемщиком (). Другими словами, реструктуризация предполагает заключение между банком и заемщиком соглашения, по которому изменяются первоначальные условия кредитного договора.

Процедура реструктуризации кредитного долга не является обязательной для банка и ни в каких нормативных актах не закреплена. Поэтому финансовое учреждение имеет право отказать заемщику, обратившемуся с подобной просьбой. По словам Натальи Колбасиной, практически все крупные банки в России идут навстречу своим клиентам, оказавшимся в трудной жизненной ситуации. Однако реструктуризация – это временная мера, поэтому при заключении договора на реструктуризацию стоит учесть, что банк в случае просрочки погашения кредита по новым условиям имеет право отменить, например, “платежные каникулы” и потребовать от клиента возврата всей суммы задолженности полностью.

Для того, чтобы произвести реструктуризацию задолженности, заемщику необходимо представить в банк заявку и документы, подтверждающие, что заявитель оказался в сложной финансовой ситуации. Например, при потере места работы необходимо предоставить документ о постановке на учет в органах службы занятости населения или копию трудовой книжки с указанием основания увольнения (например, по инициативе работодателя в результате сокращения), при длительной болезни – справку о болезни, при ухудшении финансового положения на работе – , подтверждающую снижение заработной платы и т. д

“При рассмотрении заявки банк обращает внимание на причины, не позволяющие заемщику платить по кредиту (резкое сокращение доходов, увольнение по инициативе работодателя (ликвидация организации и т. д.), подтвержденные документами

Кроме того, важным условием для вынесения положительного решения является отсутствие в прошлом факта реструктуризации либо рефинансирования кредита”, – отметила Наталья Колбасина. Срок рассмотрения заявки обычно не превышает 5 рабочих дней. Достигнутое с банком соглашение оформляется договором, в котором прописывается схема реструктуризации. Однако не стоит забывать, что кредитное учреждение оставляет за собой право в принятии как положительного, так и отрицательного решения. “В случае отказа банка в реструктуризации есть смысл попросить предоставить отказ в письменной форме с указанием причины. Это может помочь в судебном процессе. Для суда официальный отказ банка – доказательство вашего желания найти компромисс с банком”, – предполагает эксперт.

4

Как уменьшить кредитный лимит по карте Сбербанка

При оформлении кредитной карты банк устанавливает для каждого клиента доступный ему лимит заемных средств. Расчет производится индивидуально с учетом доходов заемщика и его платежеспособности.

Обычно клиенты на данном этапе, да и при дальнейшем пользовании кредиткой, хотят увеличить объем доступных средств. Но есть и такие, кого интересует, как уменьшить кредитный лимит по карте Сбербанка, особенно после нескольких месяцев ее применения.

Причины, по которым возникает потребность в уменьшении кредита

Чаще всего необходимость в снижении кредитного лимита возникает у людей, которые понимают, что не в состоянии контролировать свои расходы. Доступ к большой сумме на кредитке провоцирует их на лишние траты, которые увеличивают долг. Впрочем, есть и другой тип клиентов, привыкших контролировать свои финансы.

Они рассчитывают на строго определенную сумму займа, гасят его вовремя, а при необходимости крупных трат пользуются либо собственными накоплениями, либо более выгодными кредитными продуктами.

Таких заемщиков повышение лимита кредитной карты по инициативе банка весьма раздражает, и они стремятся вернуть его в прежние рамки.

Также есть два важных фактора, говорящих в пользу снижения суммы заемных средств:

- экономичность обслуживания – у некоторых банков минимальный платеж по карте рассчитывается на основании именно размеров лимита, а не суммы основного долга;

- безопасность – если карточка попадет в руки посторонних, никто не помещает им снять с нее всю доступную сумму.

Эти соображения тоже заставляют задуматься, можно ли уменьшить кредитный лимит на кредитной карте Сбербанка. К счастью, Сбер предоставляет своим клиентам такую возможность.

Виды снижения лимита

Уменьшение объема доступных по кредитной карте средств может происходить как по запросу ее обладателя, так и по инициативе банка. Рассмотрим оба варианта.

По инициативе Сбербанка

Сбербанк регулярно пересматривает дела обладателей своих кредитных карт. На основании данных об использовании ими кредитного счета сотрудники банка принимают решение об изменении лимита. Он может быть как увеличен, так и понижен, в зависимости от финансового поведения заемщика.

По каким причинам может быть уменьшен лимит кредитования?

- Недобросовестные выплаты основного долга.

- Внесение заемщиком только минимальных платежей в течение долгого времени.

- Маленькие объемы расходов по карте.

Как ни странно, вовсе не обязательно допускать просрочки и портить кредитную историю, чтобы банк признал заемщика достойным снижения лимита.

Если клиент пользуется кредиткой достаточно редко, вовремя гасит задолженность и не выходит за рамки грэйс-периода, объем доступных средств для него с большой вероятностью будет уменьшен.

Банк поймет, что у заемщика просто нет необходимость в выделенной сумме, а значит, выгоднее направить ее на другие цели.

По требованию заемщика

Владелец кредитки может самостоятельно заявить о снижении лимита по ней. Это можно сделать:

- при получении информации о повышении объемов кредитного счета;

- в любой момент использования карты.

В первом случае после пересмотра анкет, Сбер пришлет клиенту СМС с уведомлением о повышении лимита. Также в сообщении будет присутствовать код, который необходимо отправить на служебный номер, чтобы деактивировать это предложение и вернуться к прежним объемам кредитного счета.

Второй вариант требует обязательного личного визита в отделение банка. Подойдет любое из них, не обязательно то, в котором была оформлена карта.

Процедура уменьшения кредита (что следует сделать заемщику)

Как снизить лимит по кредитной карте Сбербанка по инициативе ее обладателя? Сразу оговорим – сделать это дистанционно нельзя. Ни в веб-кабинете, ни в мобильных сервисах Сбера не присутствует соответствующих инструментов. Необходим личный визит в банк.

В отделении нужно будет предоставить сотруднику соответствующего отдела свой паспорт, а также, желательно, договор на обслуживание карты. После этого клиент озвучивает свои требования и пишет запрос на снижение лимита до нужного ему уровня.

Важно! В заявлении не обязательно указывать причины принятия такого решения. Никаких дополнительных документов о доходах прикладывать также не нужно

Достаточно просто изложить свое желание об уменьшении счета.

Заявление обрабатывается банком в течение 10 дней. По итогам заемщик получит СМС с уведомлением об изменении суммы кредитного счета.

Итак, уменьшить объем кредитного лимита в Сбербанке достаточно просто. Для этого необходимо лишь написать заявление в его отделении. Если же лимит был повышен по инициативе Сбера, клиент всегда может отказаться от этого повышения, отправив соответствующую команду на служебный номер банка.

Можно ли увеличить лимит на карте «Свобода»?

Как правило, первоначальный установленный размер предоставляемых средств является минимальным для заемщика. Рассчитанная на индивидуальных, вышеперечисленных условиях сумма беспроцентного займа первоначально составляет около 3 ежемесячных окладов клиента. При своевременном возврате суммы рассрочки лимит денежных средств на карте рассрочки Хоум Кредит постоянно увеличивается.

Что касается увеличения лимита уже выданных кредиток, то сделать это можно несколькими способами:

- Подождать предложение самого банка, которое, как правило, поступает уже через 3-4 месяца использования карточки.

- Подать письменное заявление в любом отделении. Важным условием в этом случае является ограничение на подаваемые заявки — 1 раз за период расчета.

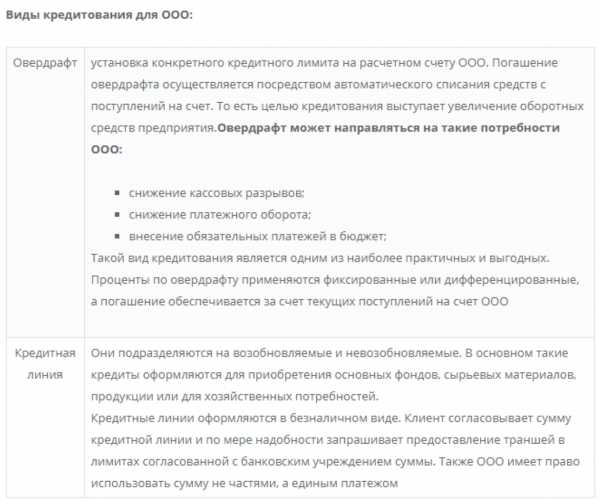

Предоставление кредитной линии российскими банками

Условия кредитования юридического лица выглядят так:

- величина кредитных ресурсов напрямую зависит от оборота денежных средств на счете клиента;

- выдается в рублях или свободно конвертируемой валюте;

- при выдаче заемных средств учитывается кредитная история заемщика;

- процентная ставка может быть фиксированной или плавающей, браться под каждый транш отдельно;

- размер процентной ставки колеблется от 10 до 20%;

- при открытии берется комиссия 2% от суммы, иногда взимается ежемесячная оплата за ведение счета при возобновляемой схеме.

Валюта кредита

Денежные средства выдаются заемщику в рублях или конвертируемой свободно валюте других стран (евро или доллар). При мультивалютной схеме кредитования возможен вариант, когда договор оформляется на займ в рублях, а перечисляются транши в валюте. Это помогает сэкономить на стоимости комиссии за конвертацию, что очень выгодно для крупных ссуд, также при составлении кредитного портфеля. Такие виды ссуд доступны и физическим лицам.

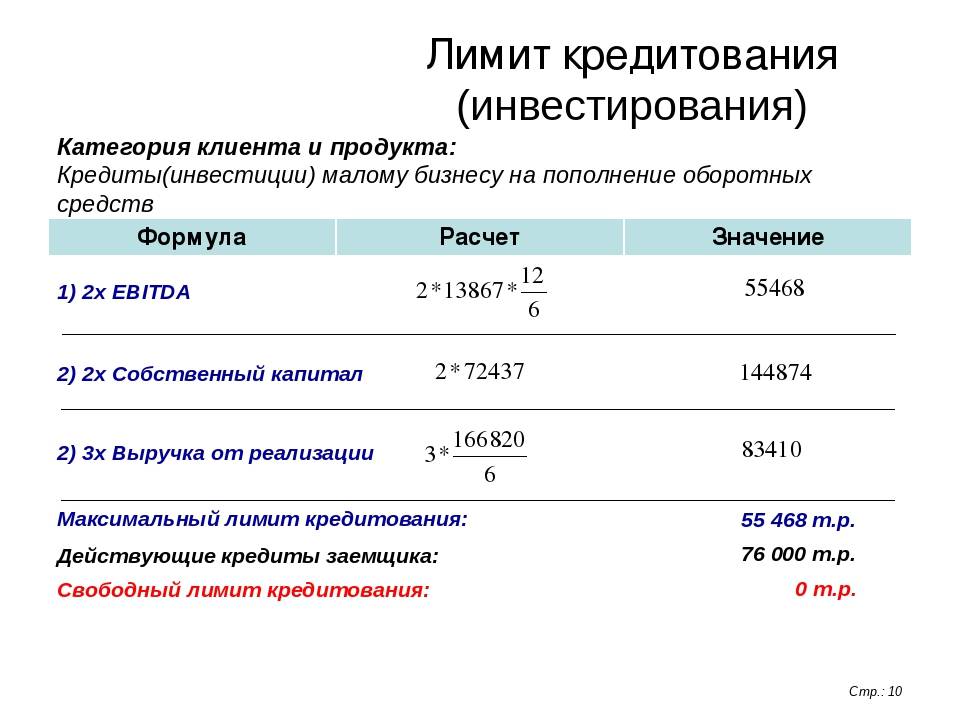

Лимит задолженности по кредитной линии

Величина общей задолженности определяется по данным о балансе и платежеспособности заемщика – объемах его оборотных средств и имеющихся у его компании активов. Формула расчета: С=(ЗП+ПН+ПГ+ЗД+ОТ)-(ЗК+СС), где:

- С – сумма денежных средств ссуды;

- ЗП – запасы производства;

- ПН – производство незавершенное;

- ПГ – продукция готовая;

- ЗД – задолженность дебиторская;

- ОТ – отгруженные товары;

- ЗК – задолженность кредиторская;

- СС – собственные средства;

Сроки кредитования

Как правило, банк открывает линию кредита предприятию или частному лицу на срок от трех до пяти лет. Иногда заключается договор на минимальный период – один год, но в этом случае финансовому учреждению необходимо удостовериться в способности клиента вернуть деньги, оценить состояние его активов и затребовать ликвидное обеспечение – любое имущество компании или физлица, транспорт, жилье, активы, оборудование, для чего заключается дополнительное соглашение.

Фиксированная или плавающая процентная ставка

Особенность данного вида ссуды проявляется в разных способах начисления процента – то есть платы за пользования деньгами:

- фиксированная ставка устанавливается на весь период действия договора и не может изменяться;

- плавающая ставка устанавливается банком и зависит от нескольких показателей, в том числе ставки рефинансирования ЦБ, ставки Либор, Моспрайм, от колебаний в экономике страны;

- иногда проценты рассчитываются отдельно для каждого транша, что характерно для крупных и мультивалютных ссуд.

Процент комиссии

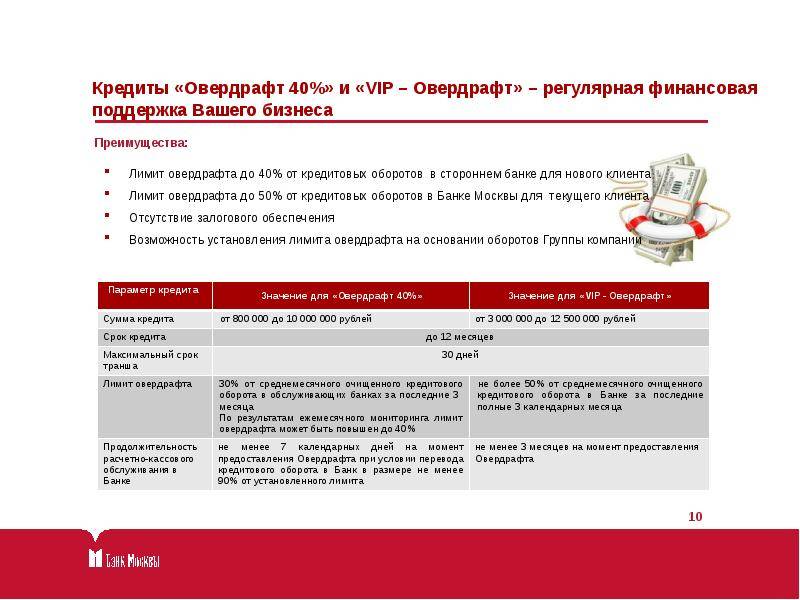

За услугу оформления расчетного счета в рамках договора о линии кредита с клиента берется дополнительная комиссия в размере двух процентов от величины займа. При невозобновляемой схеме может взиматься плата за резервирование средств (когда клиент не может получить транш). При техническом овердрафте (превышении допустимого объема кредитования) насчитываются дополнительные штрафные проценты. При возобновляемом займе может сниматься комиссия за обслуживание счета.

Итоговые нюансы, как и насколько можно повысить кредитный лимит в банке

Нет единых правил, которыми руководствуются все финансовые организации, решая, повысить кредитный лимит или нет

Но все-таки имеются некоторые общие для всех положения, которые принимаются во внимание при рассмотрении данных вопросов

Банк заинтересован в том, чтобы кредитной картой пользовались активно. Это говорит о том, что клиенту может понадобиться повысить кредитный лимит

Кроме того, важно соответствие фактических затрат целевому назначению займа. Безусловно, все долги по кредитке должны погашаться вовремя

Например, клиенту выдана карта с доступной суммой в 100 000 руб. и льготным периодом в 55 дней. В течение первого месяца держатель совершил покупку на 70 000 руб. и вовремя вернул деньги на счет. Это убедит банк в том, что клиент платежеспособен и аккуратен, а также в том, что у него могут быть потребности в затратах свыше 100 000 руб.

Если подобный режим пользования платежным инструментом сохранится и в дальнейшем, то банк наверняка согласится повысить кредитный лимит, убедившись в благонадежности клиента.

Но активно и правильно пользоваться кредитной картой, вовремя гася задолженность, еще недостаточно для того, чтобы рассчитывать на повышение кредитного лимита, – в данном случае всё зависит от решения банка.

Оценка благонадежности клиента большинством финансовых организаций основывается на дополнительных критериях, среди которых обязательно будут следующие:

- Пользователь ежедневно рассчитывается картой, причем суммы весьма значительны.

- На карточном счете имеются и личные деньги клиента в размере около четверти от заемных средств.

- Долги закрываются вовремя, не допущено ни одной просрочки.

- Клиент не снимает деньги наличными в максимальной сумме, хотя договор подобных ограничений не накладывает.

- Все обязательства в соответствии с договором выполняются в срок.

Обычно банк самостоятельно решает повысить кредитный лимит, при этом максимально доступная сумма поднимается на 10–15 %. Если клиент интенсивно продолжает пользоваться картой, много тратит, вовремя возвращает деньги на счёт, то повышать кредитный лимит банк будет постепенно такими же небольшими объемами до тех пор, пока его величина не достигнет максимально возможной по данной программе.

Если клиент захочет повысить кредитный лимит по своей карте, то для этого надо будет обратиться в офис банка и написать соответствующее заявление, приложив пакет документов. В частности, если доходы держателя увеличились, то это будет хорошим основанием для того, чтобы повысить кредитный лимит. Просьба в этом случае подкрепляется соответствующей справкой по форме 2-НДФЛ или другой, принятой на предприятии.

Банк рассмотрит заявление, оценивая приложенные документы, структуру и активность операций по карте.

Если анализ не выявит никаких отклонений от правил, то банк повысит кредитный лимит.

По такой схеме работают следующие финансовые организации:

- «Альфа-Банк»;

- «Открытие»;

- «Промсвязьбанк»;

- Совкомбанк»;

- «Росбанк»;

- Национальный банк «Траст»;

- «Банк Русский Стандарт»;

- «Уралсиб»;

- «Кредит Европа Банк»;

- «Росгосстрахбанк»;

- МТС Банк;

- «Восточный Экспресс Банк».