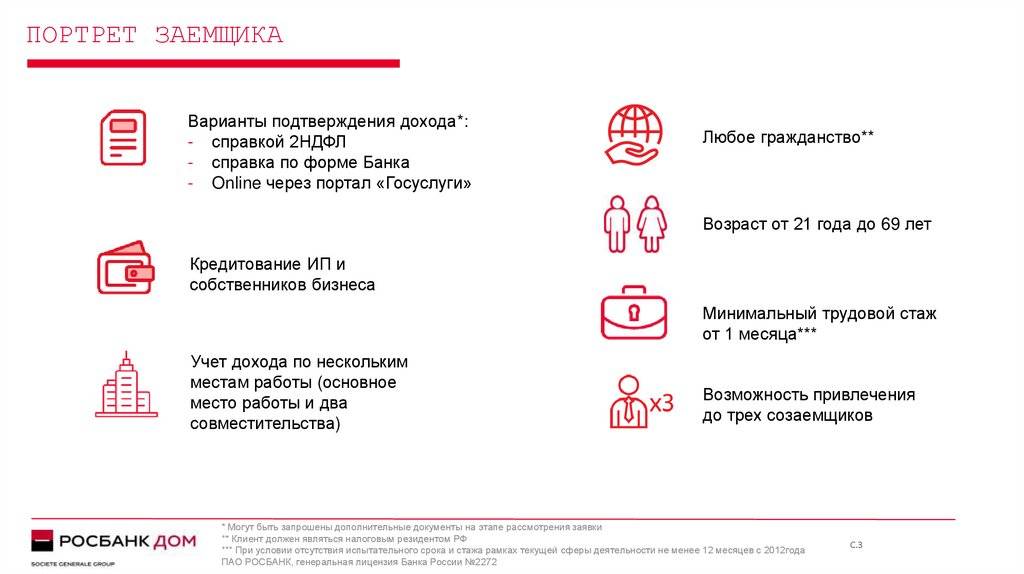

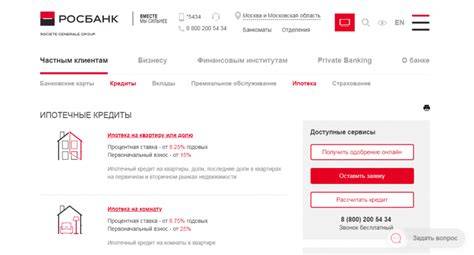

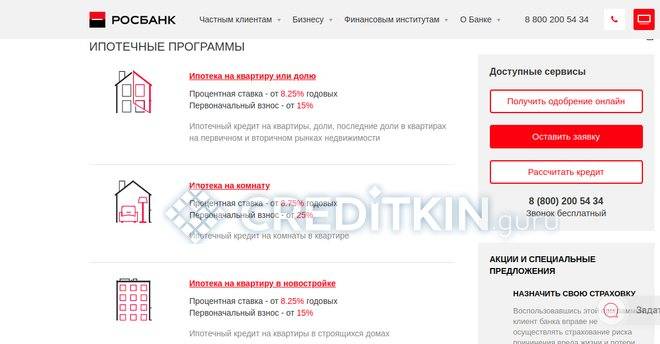

Условия получения ипотеки в Росбанке

Ипотека по своему содержанию эта тот же кредит, но с обеспечением, а именно квартиры. Если не выходить за рамки привычного нам кредита, то это просто кредит под залог имущества. А кредиты под залог имущества выдаются на сумму до 85% от стоимости недвижимости. Именно по этой причине на него необходим первоначальный взнос.

Минимальная сумма ипотечного кредитования для Москвы и Московской области составляет 600 000 рублей, для регионов эта сумма ниже и должна быть не менее 300 000 рублей.

Ипотека выдается в рублях.

Условия получения ипотеки в Росбанке, одни из самых простых

Условия получения ипотеки в Росбанке, одни из самых простых

Процентная ставка, период кредитования

Существует целый ряд требований к заемщикам, выполняя которые вы сможете снизить ставку кредитования и получить выгодные условия. На сегодняшний день базовая ставка равняется 9,5% годовых с максимальным сроком кредитования в 25 лет.

Процентные ставки зависят от множества показателей и самое главное документов, предоставляемых вами банку.

нннп

Как оформить ипотеку в Росбанке?

Перед тем, как переходить к оформлению ипотеки, рекомендуется заблаговременно ознакомиться с некоторыми тонкостями процедуры. Например, что требует банк от своих клиентов.

Требования к заёмщику

Действующий клиент, потенциальный заёмщик или тот, кто находится на стадии оформления ипотечного займа, должен соответствовать некоторым требованиям:

- Возраст – от 20 лет. На дату погашения – не больше 64 лет.

- Получить заём могут все занятые (наёмные рабочие, владельцы бизнеса и т. д.).

- Созаёмщиком может быть любое лицо, в том числе родственник.

Взять ипотеку в Росбанке могут не только граждане РФ, но и представители других государств. Главное – иметь регистрацию и документы, которые подтверждают доход.

Необходимые документы

В банк предоставляется пакет документов, состоящий из:

- паспорта заёмщика, всех созаёмщиков + ксерокопии страниц, на которых есть отметки;

- справки 2-НДФЛ или по форме банка;

- ксерокопия трудовой книжки с печатью;

- 3-НДФЛ для ИП.

Эти бумаги требуются, чтобы сформировать заявку. На их основании компания оценивает платёжеспособность заёмщика.

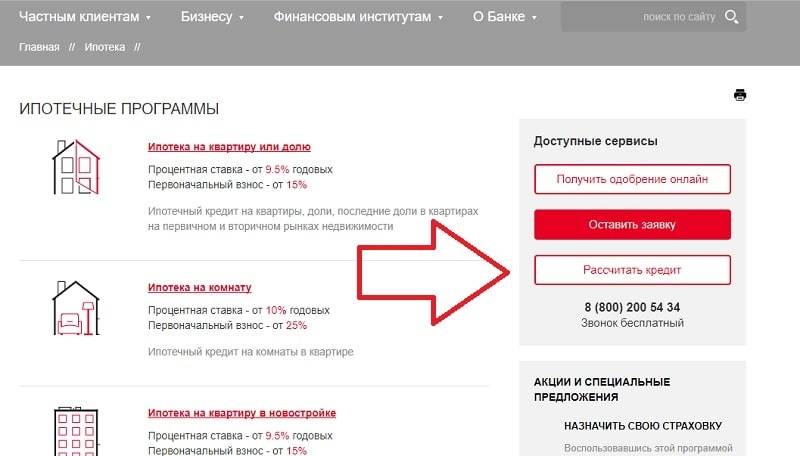

Расчёт ипотеки

Для этого:

- В форму внесите данные:

- населённый пункт, в котором планируется приобрести жильё;

- тип недвижимости;

- на сколько лет планируется брать ипотеку;

- стоимость объекта;

- первоначальный взнос;

- предполагаемую вами процентную ставку.

- После внесения информации нажмите на кнопку «Рассчитать кредит».

Программа в автоматическом режиме выдаёт расчёт. Он предварительный.

Подача заявки

Отправить заявку на рассмотрение можно двумя способами:

- явиться лично в отделение Росбанка;

- воспользоваться интернетом и подать заявление в онлайн-режиме.

В первом случае алгоритм действий таков:

- Выберите отделение Росбанка.

- Явитесь в офис с документами, которые необходимы для заявки.

- Обратитесь к ипотечному специалисту и предоставьте все бумаги.

- Работник кредитной организации сформирует заявку на ипотеку, ссылаясь на предоставленные вами данные.

- На этом процедура окончена, ждите ответа. Он приходит в течение 3-х дней.

Второй метод формирования заявки намного удобнее. Выполните несколько простых действий:

Обращение уходит на рассмотрение. Специалисты сообщат вам о решении также в течение 3 дней. В случае положительного ответа, возьмите документы и явитесь в банк.

Оформление ипотеки

Вопрос о приобретении жилья является одной из самых приоритетных для семейных пар. Рождение ребенка или постоянные проблемы со съемной квартирой — это повод для решения жилищного вопроса. В этом случае нельзя спешить и обращаться к любому кредитору для оформления займа. Необходимо все тщательно обдумать, сравнить предложения на рынке недвижимости и оценить свои финансовые возможности для возврата долга. Только после этого можно соглашаться на оформление ипотеки.

Одним из самых важных моментов является выбор кредитора. Стоит отдавать предпочтение только надежным партнером, именно таким и является Росбанк. Данное финансовое учреждение входит в число крупнейших российских компаний. Банк может гордиться своей развитой филиальной сетью. Найти отделение Росбанка можно практически во всех российских регионах.

Аккредитованные страховые компании

Необходимость проведения обязательного имущественного страхования при взятии ипотеки обусловлена законодательством. При этом у РОСБАНКА имеется список партнерских компаний, в которых можно быстро заключить договор страхования параллельно оформительским мероприятиям по ипотеке.

Примеры страховщиков, прошедших аккредитацию в финансовом учреждении:

- «Ингосстрах»;

- «Группа Ренессанс Страхование»;

- «ВСК»;

- «Согласие»;

- «СО «Сургутнефтегаз»4

- «РЕСО-Гарантия»;

- «СОГАЗ»;

- «ВТБ-Страхование»;

- «АльфаСтрахование» и пр.

Полный список можно найти на официальном портале РОСБАНКА. Возможно, клиент уже пользуется услугами одной из них по иным страховым вопросам. Кредитуемый вправе обратиться в РОСБАНК, если имеется предложение самостоятельно подобранной компании. Учреждение проанализирует ее деятельность на предмет соответствия разработанным требованиям.

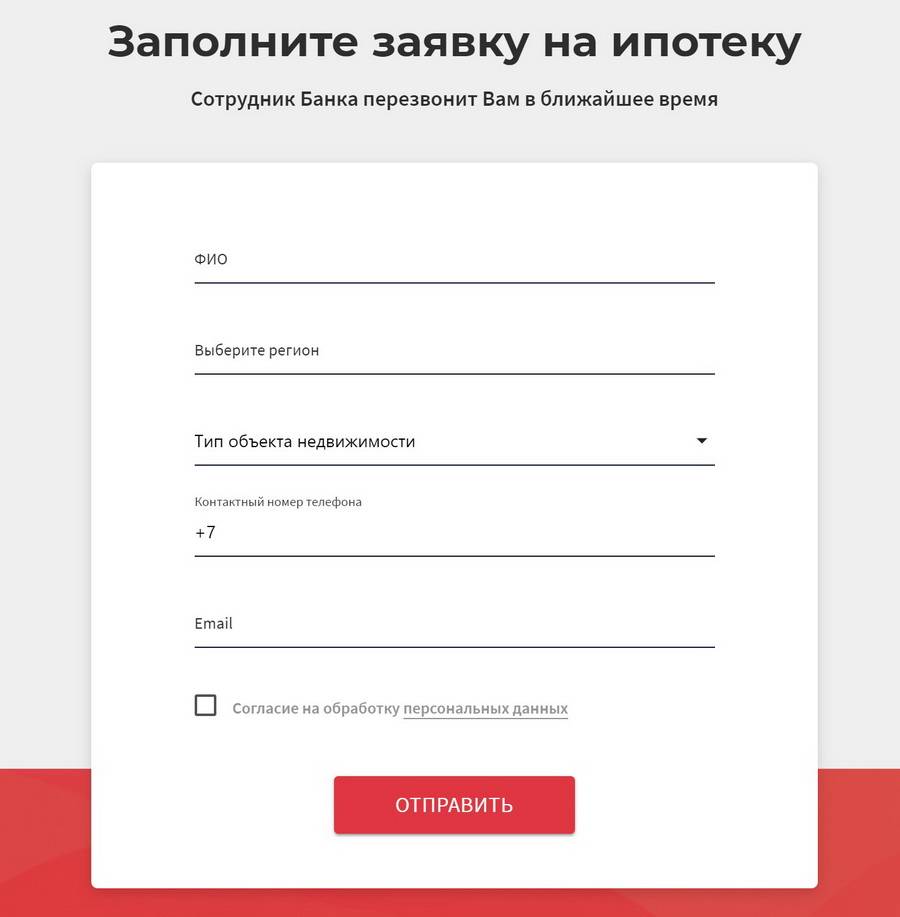

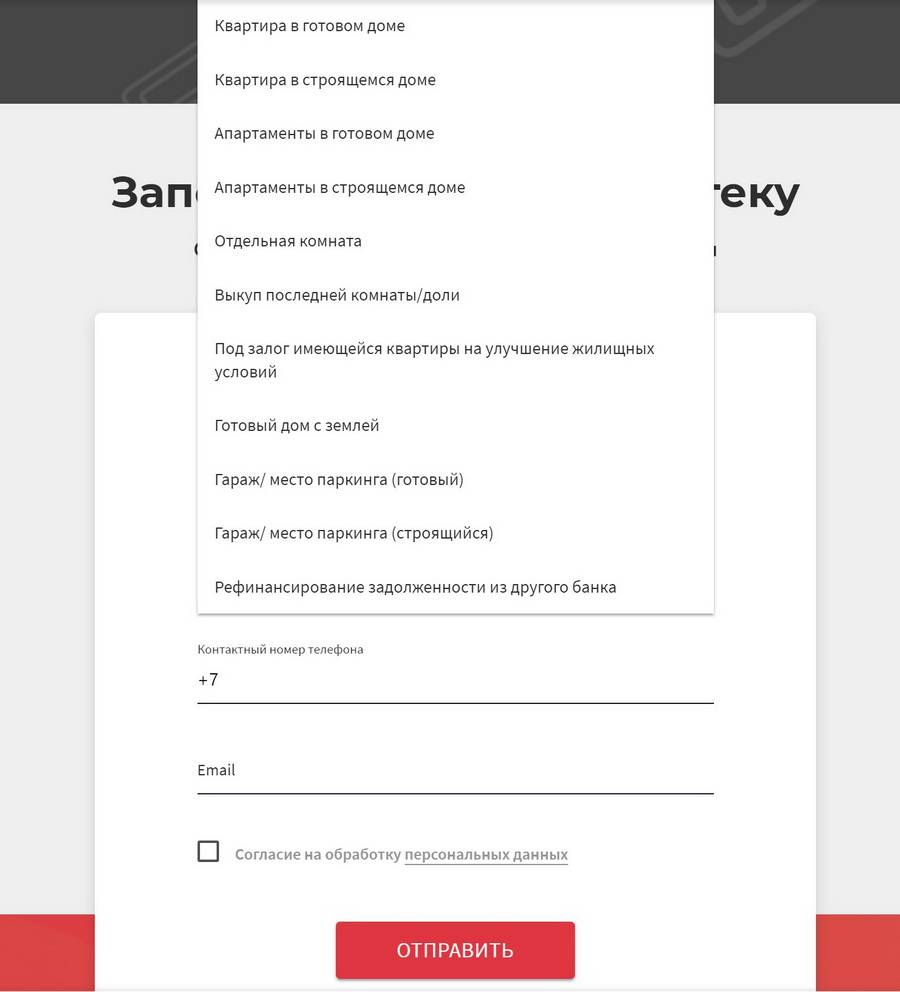

Оформление ипотечного кредита

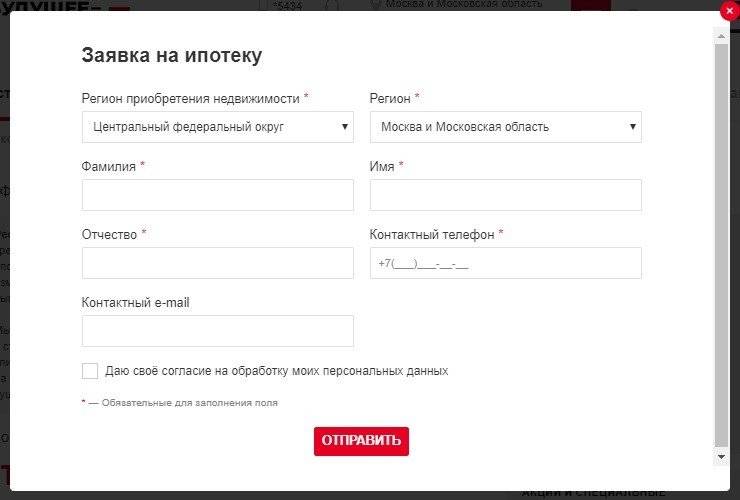

Оставить заявку на расчет персонального предложения по ипотеке в Росбанке можно онлайн:

Ипотека

Оформить заявку

Первоначальная анкета не займет много времени:

При отправке, необходимо заполнить все поля и желательно выбрать интересующую вас ипотечную программу.

Далее, после выбора ипотечной программы и обсужедния деталей с сотрудником банка, для подготовки договора Росбанк попросит документы из списка:

| По заемщику | По недвижимости |

| — Копия паспорта (все страницы);— документы, подтверждающие доход (справка 2-НДФЛ или по форме банка);— копия трудовой книжки, заверенная работодателем (все заполненные страницы), для военнослужащих — справка по установленной форме;— заявление-анкета. | Выписка из ЕГРН или свидетельство о праве собственности;— кадастровый или технический паспорт;— копии паспортов (свидетельств о рождении) продавцов недвижимости. |

Ипотека

Оформить заявку

Мнение эксперта о Росбанке

В конце мая авторитетное рейтинговое агентство «Эксперт РА» подтвердило высокий рейтинг Росбанка на уровне ruААА со стабильным прогнозом. Высокое доверие обусловлено объективными особенностями банка:

- сильная рыночная позиция и конкурентные кредитные продукты;

- высокое качество активов и корпоративного управления;

- сильная ликвидная позиция;

- реальная возможность получения финансовой поддержки со стороны материнского Societe Generale.

Для обычного клиента все это означает, что опасаться об отзыве лицензии не стоит – вложенные средства не «сгорят», а в вопросе ипотеки можно смело полагаться на Росбанк

Немаловажно и то, что банк участвует во всех программах господдержки заемщиков

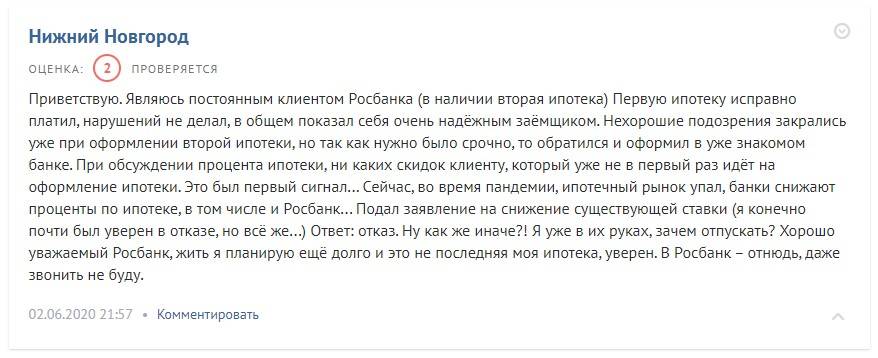

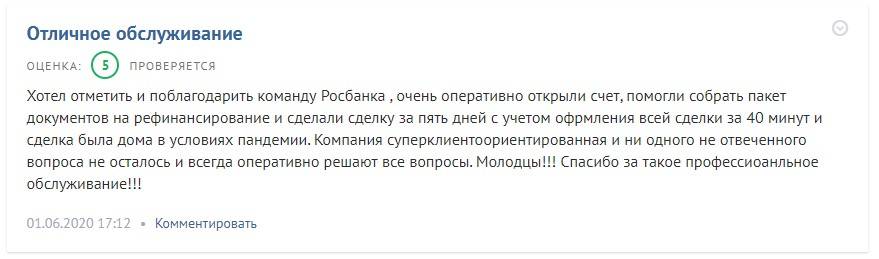

Мы подобрали свежие отзывы реальных заемщиков Росбанка.

В сети о Росбанке больше негативных отзывов, связанных с отказом банка снижать процентную ставку по ипотеке после заключения договора. Из положительных моментов клиенты отмечают высокий профессионализм отдельных сотрудников филиалов Росбанка.

В заключение

Выбирая ипотеку, лучше заранее изучить все предложения банков, отобрать 2-3 самых интересных и направить в них онлайн-заявки для формирования персонального предложения. А сравнить стоимость кредитов поможет наш ипотечный калькулятор онлайн.

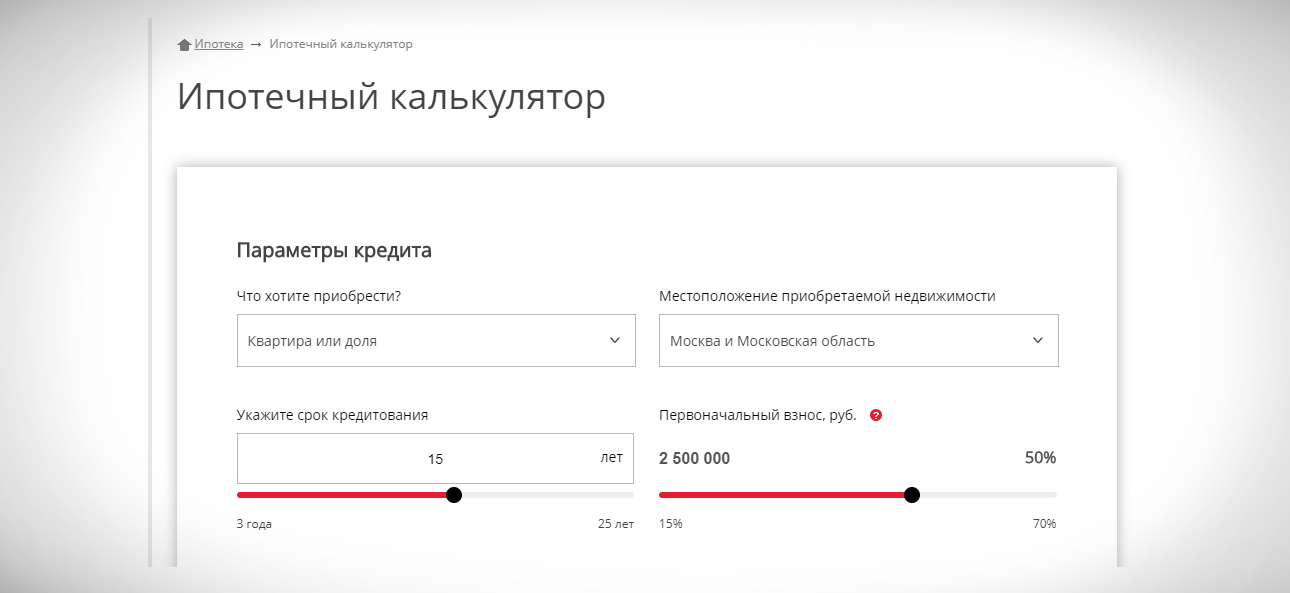

Ипотечный калькулятор

На основе выбранной ипотечной программы, с помощью кредитного калькулятора вы сможете рассчитать ежемесячные платежи.

Ипотека

Оформить заявку

Редактор: Ксения Пальцева Реновар.ру

Предложения по ипотеке от Росбанка

Данная финансовая компания предлагает различные программы ипотечного кредитования. В момент принятия документов сотрудники банка тщательно изучают предоставленные справки и рассчитывают размер процентной ставки.

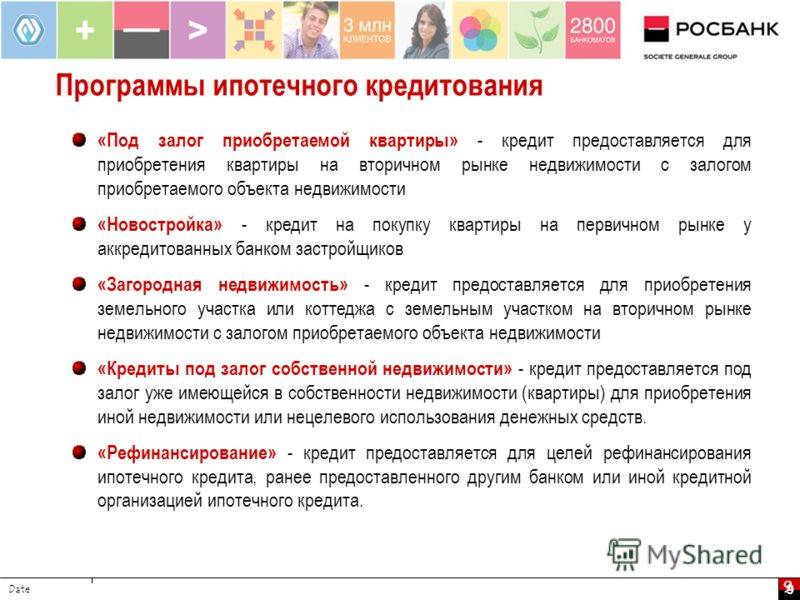

Рассмотрим популярные программы ипотечного кредитования от Росбанка:

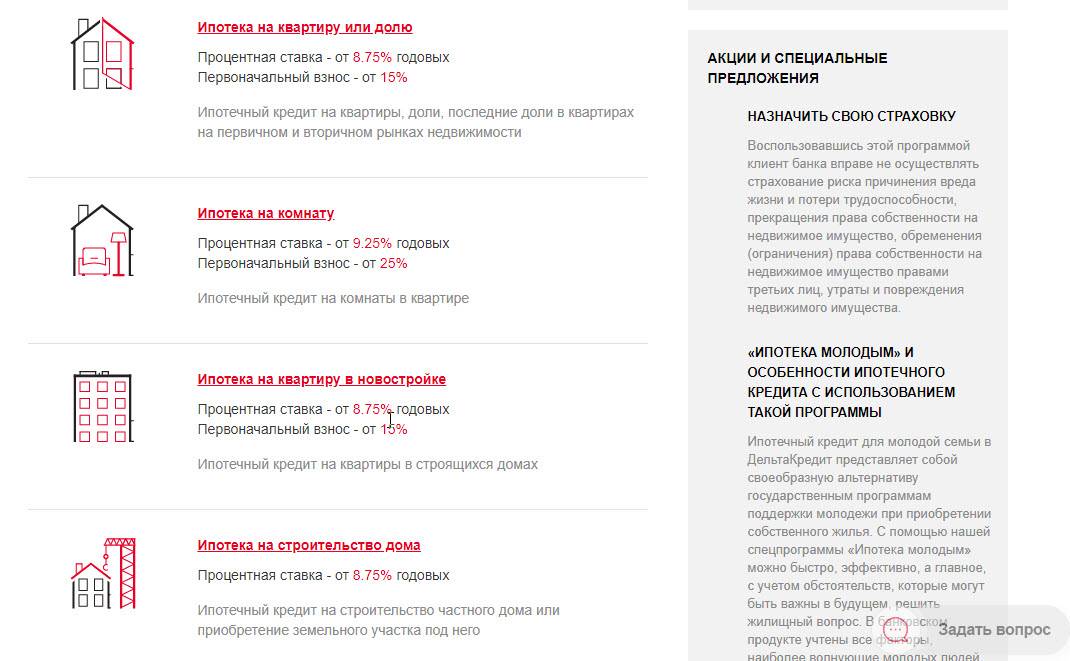

- Квартира в новостройке может быть оформлена с процентной ставкой в 6,99%, размер первоначального взноса составляет 5% от стоимости объекта.

- Готовый объект оформляется в ипотеку от 6,99%, сумма первоначальной транзакции составляет 5%.

- Частный дом, полностью готовый к эксплуатации, можно приобрести в ипотеку под 7,49%, но размер первоначального взноса может достигать 40%. Данное предложение подойдет для покупки дома за городом.

- Ипотека на покупку комнаты с процентной ставкой не менее 7,49%. Размер первого взноса составляет от 25% от стоимости.

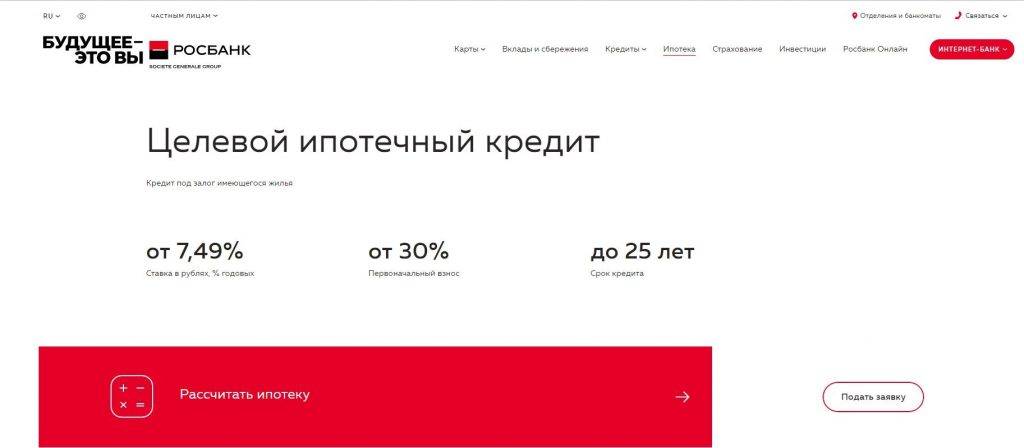

- Целевой ипотечный кредит с залогом приобретаемого имущества со ставкой от 7,49%, первоначальный взнос составляет от 30%.

- Денежные средства на улучшение жилищных условий — от 10,49%, но первый перевод должен быть не менее 50%.

Зачем нам нужна ипотека?

Сейчас мы живем в тяжелое время, так сказать. Процентные ставки растут и по факту зависят на прямую от Центробанка. А стоимость жилья растет, отсюда и такие высокие ежемесячные платежи. Но куда деваться? Как говорится жить где-то надо. Но по большому счету на сегодняшний день ипотека это не только решения проблемы места жительства, в иных случаях это может реинвестирование, улучшение состояния жилья и много чего. О вариантах ипотечного кредитования мы с вами поговорим чуть позже.

Так зачем нам в итоге ипотека то? На самом деле это достаточно глупый вопрос, но тем не менее все таки жить в своей квартире, нежели чем снимать. Как говорится: “платить так за свою”. Тем более ипотека позволяет в кратчайшие сроки заехать уже в вашу новую квартиру. А на сегодня Росбанк предлагает очень хорошие условия по ипотеке.

Процентные ставки в Росбанке в 2019 году

Процентная ставка начинается от 7,99% годовых и зависит от ряда условий, а именно:

- Выбранного жилья;

- Срока кредитования;

- Суммы первоначального взноса;

- Оформление всех необходимых страховок;

- Хорошая кредитная история у заемщика;

Также банк предлагает еще один способ, чтобы получить снижение процентной ставки: совершать платежи, которые отвечают за снижение процента. Есть три платежа:

- Оптима – единовременная плата в размере 1% от суммы ипотеки, снижает ставку на 0,5%

- Медиа – единовременная плата в размере 2,5% от суммы и снижает ставку на 1%

- Ультра – единовременный платеж в размере 4%, снижает ставку на 1,5%.

Используя всевозможные методы понижения процентной ставки, можно хорошо сэкономить в итоге.

Перечень(список) документов

Это обычная, хоть и долгая, процедура сбора документов, необходима банку, для того чтобы полностью оценить вашу платежеспособность

Это очень важно, потому что именно это и только будет служить поводов для одобрения или отказа по решению. Итак, что же вам понадобится?

- Копия паспорта, полная.

- Документы, подтверждающие ваш доход. Это могут быть справки по форме банка или 2-НДФЛ. Для владельцев бизнеса это должны быть заверенные налоговых деклараций

- Обязательна нужна копия трудовой книжки, заверенная бухгалтерий и работодателем.

Это основная часть документов, которые вас точно попросят предоставить. Далее все индивидуально, в зависимости от случая.

Список документов для оформления Ипотеки в Росбанке

Список документов для оформления Ипотеки в Росбанке

Срок рассмотрения заявки

Заявки в Росбанке обрабатываются очень быстро. Решение по выдаче ипотеки выносится в течение 3 дней с момента подачи заявления и действительно оно будет на протяжении 3-х месяцев. Вообще банк очень лояльно относится к своим клиентам, о чем говорит и следующий абзац

Первоначальный взнос

Как я уже говорил, Росбанк предлагает достаточно широкий спектр услуг. Банк понимает, что не во всех случаях, есть возможность внести первоначальный взнос на ипотеку и предлагает своим клиентам оформить на это потребительский кредит, что не может не радовать. А вот сам размер первоначального взноса напрямую зависит от типа приобретаемого имущества.

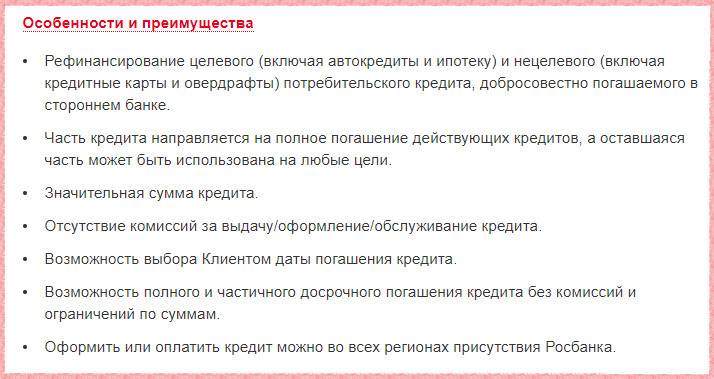

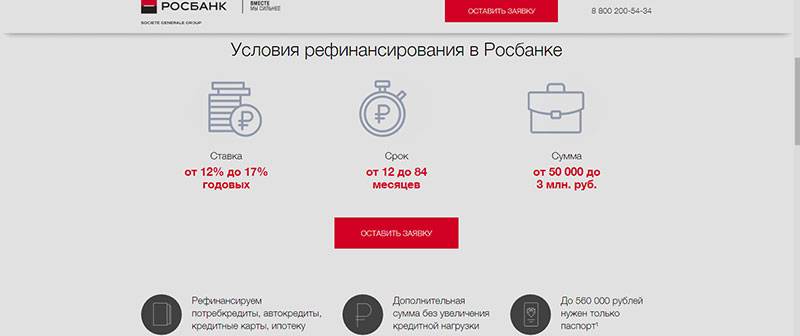

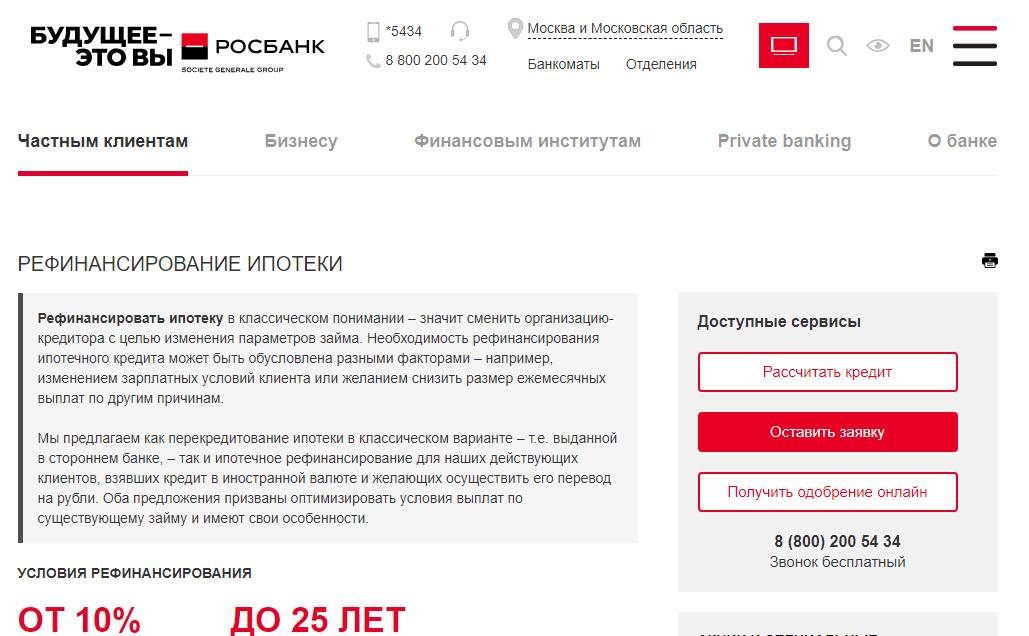

Рефинансирование

Перекредитование осуществляется по стандартной схеме: РОСБАНК закрывает старую задолженность в другом банке и открывает долговой счет в своей системе. Ставка варьируется от 6,99 до 10,74%. Следует за более точной информацией по ставке обратиться в РОСБАНК и далее сравнить ее с текущей. Расчет также можно осуществить в калькуляторе.

Условия:

- сумма перекредитования — не более 80% (по рыночной оценке объекта);

- за снижение процентной ставки назначается добавочный единоразовый взнос от 1 до 4%;

- обязательно проведение комплексного страхования;

- целевое пользование деньгами должно быть доказуемо и гарантироваться закладной;

- до момента представления доказательств целевой растраты ставка будет равняться 7,99-15,24%;

- лимит ипотеки определяется исходя из кредитной истории, длительности ссуды, трудового функционала кредитуемого, уровня его образования, количества соучастников сделки, конкретики по их доходам и затратам, местонахождения предмета залога.

Эта форма обслуживания является выгодной и для самого РОСБАНКА, поскольку таким методом он переманивает к себе кредитоспособных клиентов. То есть последние должны доказать свою надежность в качестве добросовестных плательщиков. Просрочек и реструктуризации по рефинансируемой задолженности быть не должно.

Плюсы и минусы ипотеки в Росбанке

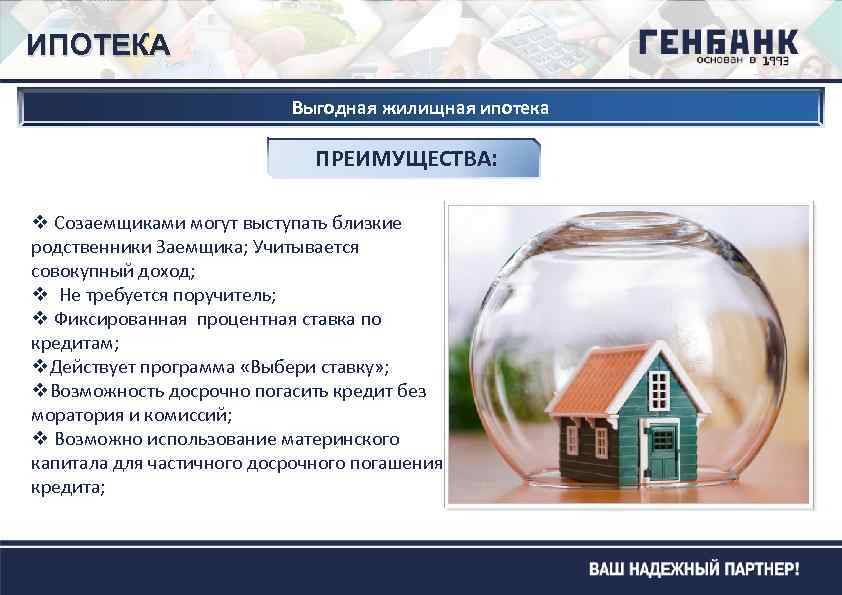

Изобилие льготных программ – это не единственное преимущество ипотечного кредитования в Росбанке. К плюсам относят:

- возможность использовать средства материнского капитала;

- получение отсрочки по выплате, что применимо к молодым семьям, у которых только родился ребёнок, или завершился процесс усыновления;

- получение ипотеки повторно на лояльных условиях;

- несколько вариантов залога:

- имеющегося жилья с вызовом оценщика;

- залог приобретаемого объекта;

- большое количество отделений банка по всей стране;

- нет скрытых процентов;

- политика компании ясна и прозрачна.

Есть и незначительные минусы:

- сложно связаться со специалистом, номер горячей линии часто занят;

- процентная ставка может быть увеличена;

- много документов, и не все потенциальные заёмщики могут их предоставить.

Условия получения ипотеки от Росбанка

Росбанк выдвигает следующие условия для тех, кто хочет оформить ипотеку:

- Получить кредит на покупку жилья может любой дееспособный гражданин РФ от 20 лет, при этом на момент погашения возраст не должен превышать пенсионный (60 и 55 лет для мужчин и женщин, соответственно).

- Для получения ипотечного кредита необходимо постоянное место работы со стажем не менее полугода или наличие любого другого источника постоянного дохода (например, от сдачи в аренду жилых или офисных помещений).

- Для принятия решения о выдаче вам кредита на покупку жилья, банк будет оценивать, главным образом, ваше финансовое положение. Ваши доходы должны быть подтверждены либо справкой 2НДФЛ, либо справкой по форме банка.

Тут есть нюанс: если у вас “серая” заработная плата, ваш работодатель может отказаться писать в справке ваш чистый доход, что осложнит вам жизнь. В таком случае, основной заёмщик может взять созаёмщика, например супруга(у) или родителей. Правила будут те же – наличие постоянного места работы со стажем от одного года.

Образец заявления на получение ипотеки в Росбанке вы можете скачать по этой ссылке.

В ипотеке может быть отказано, если:

- У заемщика есть обременение, например если он – единственный работающий взрослый в семье, имеет несколько детей или других иждивенцев;

- Платеж по ипотеке будет составлять более 50% от дохода;

- У заёмщика плохая кредитная история, долги по оплате штрафов или коммунальных услуг.

Какие условия получения ипотеки в Росбанке?

Какие условия получения ипотеки в Росбанке?

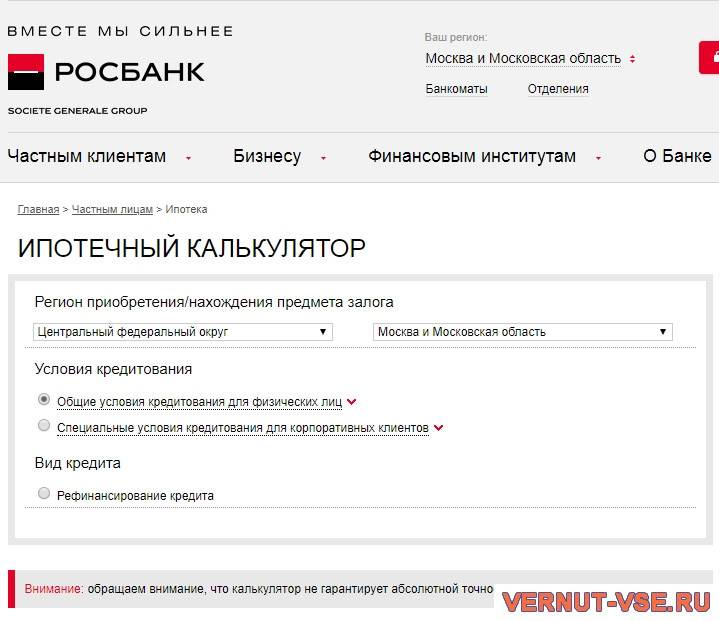

Ипотечный калькулятор расчета

Перед тем, как отправиться в офис Росбанка для оформления заявки на получение кредита, вы можете обратиться к кредитному онлайн-калькулятору. Это поможет понять, какую сумму вы будете выплачивать ежемесячно, если вам одобрят ипотеку на желаемых вами условиях.

Заполните все поля калькулятора (стоимость приобретаемого имущества, собственные средства, срок кредита, дата начала выплат, процентная ставка по кредиту) и нажмите кнопку “Посчитать”. Следует отметить, что условия, которые вам озвучит банк, могут отличаться от тех, которые вы напишите при расчете, поэтому результат по кредитному калькулятору используйте как ориентир.

Как правильно использовать онлайн-калькулятор для расчета суммы ипотеки?

Как правильно использовать онлайн-калькулятор для расчета суммы ипотеки?

Какие процентные ставки действуют по ипотеке в Росбанке?

По любым поданным заявкам Росбанк предлагает индивидуальные условия на ставку по ипотеке. Она подсчитывается, учитывая множество характеристик:

- Сумма основной задолженности по ипотеке и стоимость недвижимости;

- Желаемый период кредитования;

- Возраст и соц. статус заёмщиков (официальное трудоустройство, индивдуальный предприниматель, безработный);

- Семейное положение и количество детей;

- Подтверждённый доход (после налогообложения);

- Кредитная нагрузка (прочие кредиты, займы, обременения);

- Находящаяся в собственности недвижимость.

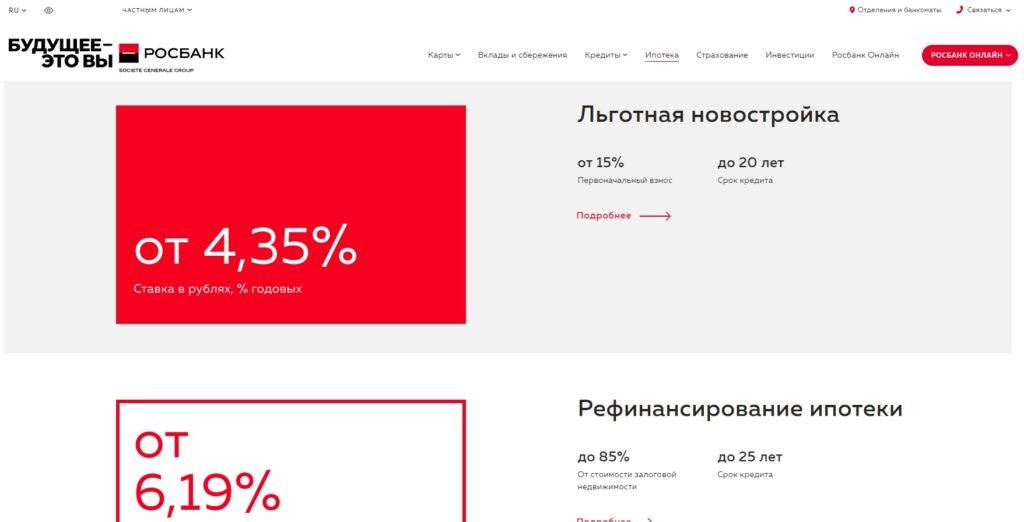

Здесь далеко не весь список критериев, по которым осуществляется расчёт. В таблице №1 рассмотрим процентные ставки по всем ипотечным предложениям, предлагаемым Росбанком для жителей г. Москва. Информация, указанная в таблице, приблизительная и носит исключительно ознакомительный характер:

| «Семейная» | От 3,2% | От 20% | До 25 лет | До ₽12000000 |

| «Льготная новостройка» | От 4,35% | От 20% | До 20 лет | От ₽600000 до ₽12000000 |

| «Рефинансирование» | От 6,19% | От 15% | До 25 лет | От ₽600000 и более |

| «Ипотека на покупку квартиры» | От 6,39% | От 15% | До 25 лет | От ₽600000 и более |

| «Новостройка» | От 6,39% | От 15% | До 25 лет | От ₽600000 и более |

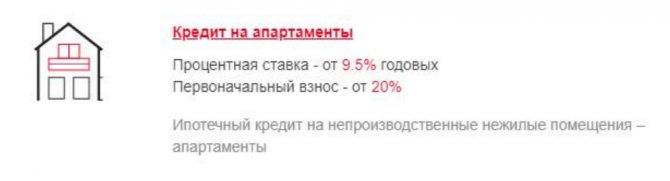

| «Апартаменты» | От 6,39% | От 20% | До 25 лет | От ₽600000 и более |

| «Машиноместо/гараж» | От 6,39% | От 25% | До 25 лет | От ₽300000 до ₽3000000 |

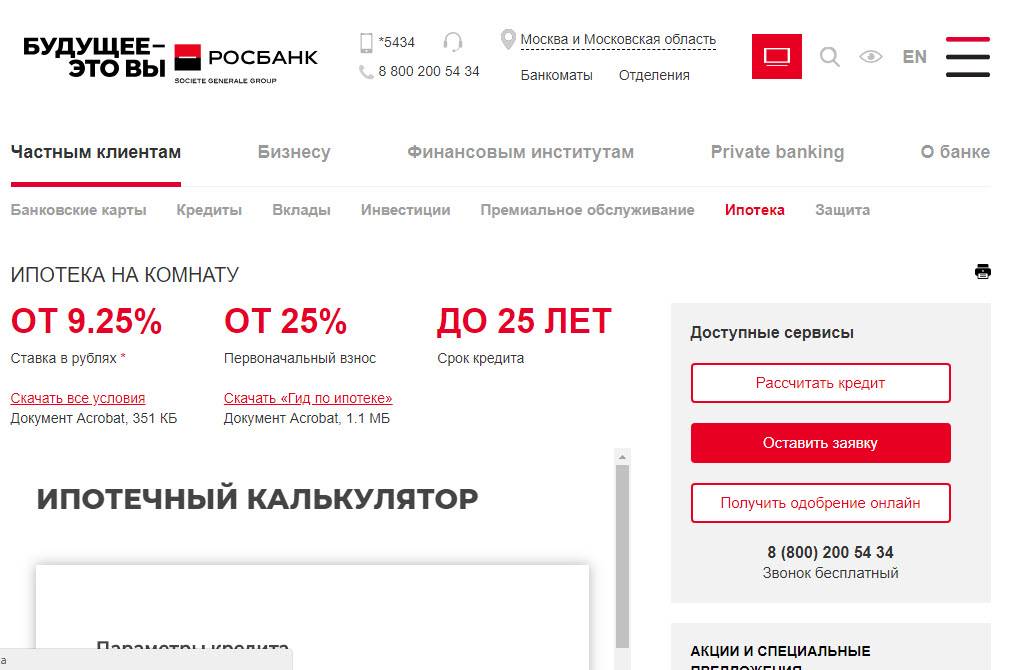

| «Ипотека на комнату» | От 6,89% | От 25% | До 25 лет | От ₽600000 и более |

| «Целевой ипотечный кредит» | От 6,89% | От 35% | До 25 лет | От ₽600000 до ₽10000000 |

| «Готовый дом» | От 7,89% | От 50% | До 25 лет | От ₽600000 и более |

| «Улучшение жилищных условий» | От 9,89% | До 50% | До 25 лет | От ₽600000 до ₽10000000 |

Надбавка к процентной ставке распространяется на все выше указанные предложения. Получить прибавку на 1 — 4 пункта можно, если отказаться от страхования. Страховой полис необходимо продлевать каждый год. В противном случае ПАО РОСБАНК имеет право повысить ставку даже после подписанного заёмщиком договора.

Снизить процентную ставку могут клиенты, получающие заработную плату на карту в ПАО РОСБАНК. Ещё снизить процент можно, совершив единоразовый взнос, равный 1-4% от всей ипотеки.

Особенности ипотечного кредитования в Росбанке

Ипотека рассчитана на разные возможности потенциальных заемщиков. Множество предложений позволяет легко подобрать выгодный кредит.

Варианты залога можно выбрать самостоятельно: выдача займа возможна под залог действующей недвижимости или той, которая приобретается в рамках ипотеки.

Причины популярности ипотеки в Росбанке

Такое явление, как ипотека, — не ново на рынке банковских услуг России. Однако принципиально по-новому жилищный вопрос решается в Росбанке.

Такое явление, как ипотека, — не ново на рынке банковских услуг России. Однако принципиально по-новому жилищный вопрос решается в Росбанке.

Сегодняшние реалии таковы, что из-за скачков валютных курсов, инфляции, растущих цен на рынке недвижимости стратегия накопления не оправдывает себя. А сбалансированная ипотечная программа позволяет получить быстрый кредит и организовать такой же быстрый переезд в новое жилье.

Спрос рождает предложение, поэтому высокая конкуренция стимулирует банки на создание новых продуктов на ипотечном рынке. Росбанк в этом отношении опережает многих своих партнеров и предлагает потенциальным клиентам действительно привлекательные условия.

Их можно объединить в четыре параметра:

- процентная ставка;

- срок погашения долга;

- доступная сумма;

- первый взнос.

Эти критерии в Росбанке занимают исключительно выигрышные позиции.

Разновидности ипотеки

В зависимости от типа залога ипотечные программы делятся на две основные группы:

В зависимости от типа залога ипотечные программы делятся на две основные группы:

- оформление кредита под залог недвижимости, находящейся в собственности клиента;

- целевые программы под залог приобретаемой или строящейся недвижимости.

Первый вид кредитования требует подтверждения экспертной оценки залогового жилья. Процедура проводится специалистами из компаний-партнеров банка.

Второй вариант рассматривается заемщиками как более привлекательный, потому что он позволяет незамедлительно решить жилищный вопрос. При этом параметры кредитования более гибкие и удобные, чем в первом случае.

Плюсы кредитования

Качество банковского продукта зависит, прежде всего, от профессионального уровня банка и отношения к клиентам. На российском ипотечном рынке Росбанк и его дочерний ипотечный банк ДельтаКредит несколько лет являются лидерами в этом сегменте.

Политика и опыт банка основаны на создании комфортных условий. Поэтому в рамках ипотечного кредитования постоянно создаются выгодные заемщикам продукты.

Преимущества ипотеки от Росбанка

- При рассмотрении заявки эта кредитная организация учитывает доходы до четырех членов семьи — и это преимущество является самым весомым. Ипотека получается более доступной.

- Первоначальный взнос заменяется на залог имеющейся недвижимости или жилья родителей.

- Сумма первого взноса и срок кредита не являются причиной для увеличения процентов по займу.

- Отсутствуют скрытые комиссии.

- Заявка рассматривается в течение 5 дней.

- Ипотечные программы охватывают множество категорий объектов жилого и нежилого фонда.

Требования к заемщику

Для приобретения загородного дома в ипотеку, необходимо соответствовать определенным требованиям:

Не важно наличие гражданства РФ, что является большим плюсом для такого кредитного продукта.

Кредит выдается наемным работникам, учредителям юридических лиц, самозанятым гражданам, а также ИП. То есть любой субъект потенциально может получить данный кредит, если у него есть соответствующий доход и он может его подтвердить.

Возраст от 21 года к моменту подачи заявления на получение ипотеки, но и не более 65 лет на дату полного погашения ипотечного кредита.

Созаемщиками могут быть до трех человек (хоть родственники, хоть сторонние лица).

Требования к недвижимости

- Дом должен быть пригодным для постоянного круглогодичного проживания: должна быть подъездная дорога, электричество, центральная или локальная канализация. Дом должен быть обеспечен системами отопления (в то числе автономными, т.е. должна быть, как минимум, печь отопления). Поэтому дачи, у которых нет инженерных коммуникаций, отопления, не подходят под эту ипотечную программу.

- Дом не должен иметь незарегистрированных пристроек/ надстроек, в результате которых изменились внешние границы жилого дома. Это очень часто с загородными домами бывает, поэтому нужно смотреть, что вы приобретаете еще до того, как вы задумали брать ипотеку.

- У земельного участка в правоустанавливающих документах должно быть указано целевое назначение — земли поселений (т.е. в пределах населенного пункта), а также разрешенное использование – для ИЖС или для ведения личного подсобного хозяйства. О том, какие документы нужны для строительства дома на участке ИЖС, смотрите здесь.

- Обременение участка в пользу третьих лиц не допускаются, за исключением случаев: прокладка и эксплуатация трубопроводов (к примеру, газ, канализация), линий электропередач, связи, или водоохранная зона. Если же земельный участок в залоге, то это недопустимо для получения ипотеки.

- Не допускается нахождение дома на особо охраняемых природных земельных территориях.

Если закладывается имеющаяся квартира:

- Дом, в котором находится квартира, не должен стоять в очереди на капитальный ремонт, реконструкцию с расселением или снос.

- У квартиры, которая покупается за счет кредитных средств, должны быть отдельная кухня и санузел.

Конечное решение о соответствии или несоответствии предмета залога указанным требованиям принимается сотрудниками банка.

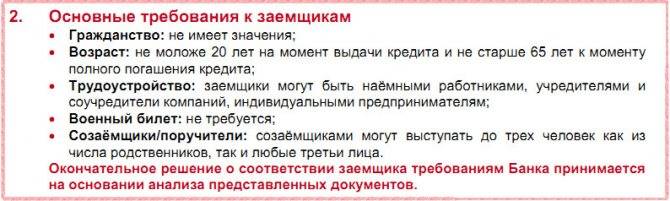

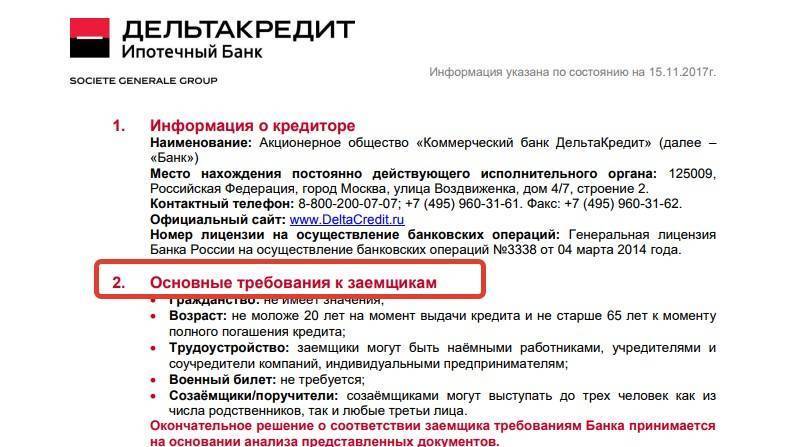

Требования к заемщикам

У банка существует ряд требований к заемщикам, которые позволяют изначально отсеивать неплатежеспособных клиентов. Итак, сейчас с вами разберем какие же минимальные требования могут быть к заемщику.

- Гражданство. Тут как бы сложно или просто не оказалось, но для банка нет никакой разницы какое у вас гражданство.

- Возраст заемщика должен быть не моложе 20 лет и не старше 65 лет к моменту полного погашения кредита. Это достаточно важный показатель для банка.

- Официальное трудоустройство может быть в виде: наемного работника, учредителя или соучредителя компании, а также ИП(индивидуальный предприниматель.

- К счастью или к сожалению, военный билет не требуется.

- Созаемщиками могут выступать до 3 человек, как ваши родственники, так и третьи лица.

Вообще у Росбанка стандартные и я бы сказал очень лояльные требования, что позволяет вам получить высокую одобряемость по выдаче ипотеки. Однако стоит помнить, что вам еще необходимо подготовить полный пакет документов для подачи заявки на ипотеку в Росбанке.

Требования к заемщикам

Требования к заемщикам

Вопросы и ответы

Кто может участвовать в программе «Семейная ипотека»?

В данной программе смогут принять участия в семьях, в которых с 1 января 2018 года и до 31 декабря 2022 года родился второй и/или последующий ребенок.

Что такое рефинансирование?

Это банковская услуга, предусматривающая изменение условий кредитования для снижения нагрузки на заемщика.

Можно ли оформить ипотеку на гараж?

Да, Росбанк предлагает такую услугу. Кредит при этом можно получить на гараж или машиноместо при соответствии их определенным условиям.

Можно ли использовать для погашения материнский капитал.

Да. Такая возможность предоставляется.

Ипотека на жилье: условия получения жилищного кредита

Жилищное кредитование сегодня пользуется особой популярностью. И это неудивительно, поскольку

такой вариант приобретения недвижимости отвечает потребностям людей в современной экономической

обстановке. Подобрав программу и оформив ипотеку на жилье в Москве или любом другом регионе,

заемщик может сразу начать проживать в квартире, производя регулярные и заранее известные

ежемесячные выплаты.

Как показывает практика, с учетом сложившихся цен на недвижимость и темпов их роста,

получение ипотечного кредита является наиболее привлекательным вариантом для покупки

квартиры или дома, чем постепенное накопление. Еще один секрет востребованности в банках

ипотеки на жилье – ее доступность большому количеству граждан, которая объясняется высокой

конкуренцией на рынке соответствующих услуг. В «Росбанк Дом» для заемщиков созданы одни из

самых лучших условий кредитования.

Для выбора подходящей программы жилищного кредитования в банке, необходимо учитывать основные

параметры будущей ипотеки. Это:

срок выплаты по кредиту;

необходимая сумма для приобретения недвижимости;

процентная ставка;

сумма первоначального взноса.

Любой из приведенных параметров кредита на жилье вы можете предварительно рассчитать и

оценить свои финансовые возможности. Для этого необходимо воспользоваться специальным

ипотечным онлайн-калькулятором. Интуитивно-понятный

сервис позволит упростить процесс подбора подходящей программы и подобрать наиболее лояльные

условия жилищного кредитования.

Ипотека на жилье: виды программ в «Росбанк Дом»

Перед тем как отдавать предпочтение определенному банковскому продукту, необходимо

определиться с типом залога. По этому критерию ипотечные кредиты делятся на две группы.

Первые предполагают получение заемщиком необходимой суммы под залог собственной имеющейся

недвижимости. Для оформления данного продукта необходима экспертная оценка имущества.

Проводится она компаниями-партнерами кредитной организации и оплачивается самим

заемщиком.

Однако, как показывает практика, наиболее распространенным вариантом являются именно целевые

кредиты на жилье, где в качестве залога может выступать как имеющаяся, так и приобретаемая

недвижимость. Их популярность обусловлена более лояльными и выгодными условиями.

«Росбанк Дом» готов помочь с покупкой готовой или строящейся, жилой и коммерческой

недвижимости, будь то квартира и частный дом или апартаменты и гараж. Нельзя не отметить и

льготные программы жилищного кредитования в банке, ориентированные на определенные категории

граждан. Среди наиболее распространенных в Москве следует отметить ипотеку на жилье с

использованием материнского капитала, для молодых семей и т.д.

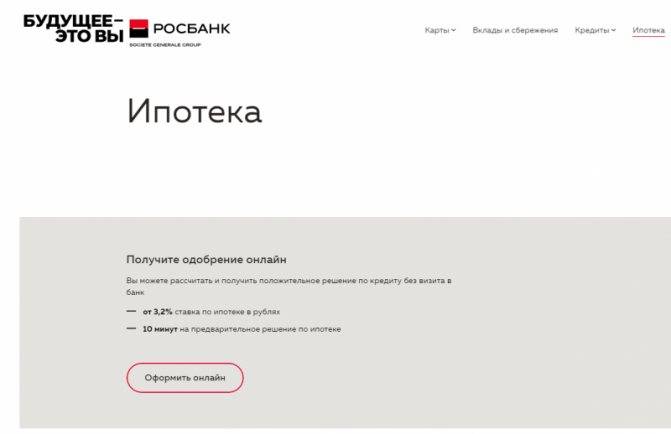

Как подать заявку на ипотечный кредит

Большой опыт работы в сфере жилищного кредитования позволяет нам учитывать все нюансы сделок

и предоставлять клиентам комфортные программы. Мы стараемся не только сделать выгодными наши

банковские продукты, но максимально упростить процесс получения ипотеки. Так, чтобы оформить

кредит на жилье, достаточно оставить онлайн-заявку на

нашем

сайте. Предварительно одобрение можно получить всего за 10 минут. Не упустите возможность

воспользоваться нашими услугами, чтобы осуществить мечту и выгодно купить недвижимость.

Подробнее

Заключение

Сегодня ипотечный кредит – это необходимость для многих граждан нашей страны. Главное в этом вопросе – подобрать банк с подходящими и выгодными условиями по ипотеке. Конечно, клиент выберет то банковское учреждение, которое наиболее популярно и существует достаточно давно. Проверенными банками остаются Сбербанк и ВТБ.

Но в качестве ипотечного банка, но если от вышеназванных учреждений получен отказ, то можно обратится в Росбанк, а именно в дочернюю организацию «ДельтаКредит». Тут тоже допустимые процентные ставки и условия кредитования лояльные. Отделения банка можно найти по всей России.

Подробнее про условия ипотеки на 2021 год и процентную ставку в банках, вы можете узнать на страницах нашего онлайн-журнала.

Будем благодарны за оценку поста, лайк и репост.