Как погасить займ?

Заключив договор на займ путем СМС подтверждения, клиент получает деньги. Со способами погашения займа можно ознакомится на сайте МФО или в личном кабинете. Обычно МФО предлагает следующие способы погашения:

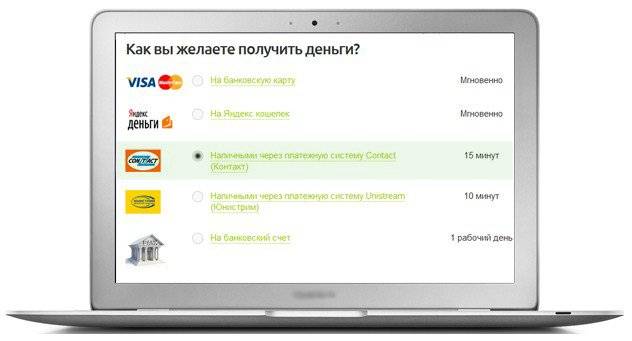

внесение оплаты через электронный кошелек, когда в качестве способа оплаты используются платежные системы Яндекс.Деньги, Киви и прочие. Деньги поступят менее чем за 5 минут;

погашение долга с банковской карты. Время поступления денег на счет компании не превышает 2-х минут;

внесение оплаты посредством электронных терминалов, когда вы вносите деньги через одобренные МФО устройства. Деньги придут на счет компании в течение получаса;

погашение со счета мобильного телефона, когда платеж переводится на короткий телефонный номер

Важно, не забудьте предварительно узнать, с какими сотовыми провайдерами у вашей микрофинансовой компании заключен договор о сотрудничестве, и подробно изучите руководство по проведению оплаты;

перевод через банковский счет, когда вы со своего депозита отправляете деньги на счет организации, выдавшей вам займ;

погашение займа посредством наличной оплаты, когда вы вносите деньги на счет МФО через системы моментальных платежей, таких как: Лидер, Юнистрим, Контакт. Не забудьте предварительно изучить в личном кабинете алгоритм перевода денег данным способом

Обычно срок поступления денег на счет в МФО составляет около 10 минут.

Сравнительная таблица лучших банков и МФО

| Название банка/МФО | Сумма кредита без КИ | Ставка по кредиту | Особенности |

| ОТП Банк | От 15 000 до 4 млн ₽ | От 10,5% | Интернет-заявка обрабатывается 15 минут |

| Тинькофф Банк | От 50 000 до 2 млн ₽ | От 12% | Кредит наличными или на карту |

| Восточный Банк | От 80 000 до 4 млн ₽ | От 11% | Бонусы за приведенных друзей |

| Хоум кредит Банк | От 10 000 до 1 млн ₽ | От 9,9% | Высокий уровень отказа людям до 22 лет |

| Ренессанс Кредит | От 30 000 до 700 000 ₽ | От 9,9% | Наличие прописки в регионе, где есть офис банка |

| Турбозайм | От 3 000 до 50 000 ₽ | От 2% | Низкий уровень отказов |

| Лайм Займ | От 2 000 до 70 000 ₽ | От 2,2% | Мгновенное перечисление денег на карту |

| Смарт Кредит | От 2 000 до 15 000 ₽ | От 1,9% | Заявка рассматривается не более 10 минут |

| МигКредит | От 3 000 до 55 000 ₽ | От 1,84% | Мгновенное оформление |

| Кредито24 | От 9 000 до 30 000 ₽ | От 1,5% | Для оформления достаточно паспорта |

| Джой Мани | От 3 000 до 60 000 ₽ | От 1% | Наличие разных тарифных планов |

Требования к заемщикам с плохой КИ

Требования к заемщикам с испорченной КИ мало отличаются от условий для клиентов с высоким рейтингом. Это возрастные рамки от 18 до 75 лет (иногда от 21 года), наличие постоянной регистрации, паспорта РФ. В банке могут потребовать справку о доходах и еще один документ на выбор: водительское или пенсионное удостоверение, страховку, идентификационный номер.

Главным условием выдачи кредита является регулярный доход, сумма которого позволит вернуть денежные средства в срок. Это может быть не только заработная плата, но и проценты с депозита, заработок от сдачи недвижимости в аренду и прочее.

Чтобы деньги срочно получить, лучше обратиться в МФО. Банки часто затягивают с принятием решения, поэтому кредитование может растянуться на 2-3 рабочих дня. Одобрение в МФО занимает считаные минуты, средства поступают на карту, банковский счет или электронный кошелек. Некоторые компании предлагают доставку банковской карты или наличных на дом заемщику с плохой кредитной историей.

Большинство банков и микрокредитных фирм предусматривают оформление заявки из дома или офиса. Процентная ставка для клиентов с сомнительной КИ бывает чуть выше. Однако такой заем — это возможность исправить КИ и получать дальнейшие ссуды на стандартных условиях.

Как повысить шансы на получение кредита при плохой кредитной истории

Чтобы повысить свои шансы на сделку с кредитором, давайте сделаем так, чтобы все пункты были идеально соблюдены. Тогда займ точно будет ваш. Необходимо сделать следующее:

- Убедить работников в своей платежеспособности.

- Показать законный источник постоянного дохода, лучше, если их несколько.

- Сделать обеспечение займа в качестве нескольких поручителей или ликвидного залога.

Хорошо, если клиент будет в браке и с собственной недвижимостью

Следует заранее все же узнать, каким нюансам выбранная компания уделяет внимание в первую очередь, чтобы быть во всеоружии

И у банка, и у микрофинансовой организации есть свои плюсы и минусы в займах, для которых не требуется проверка кредитной истории. А если знать все нюансы и соблюдать рекомендации, можно без проблем добыть необходимую сумму даже с самой неприятной КИ.

Условия кредитования для клиентов с плохой КИ

В выбранных молодых банках и микрофинансовых организациях условия кредитования практически не отличаются от тех, где все же требуется кредитная история. Нельзя рассчитывать на огромные суммы под большой срок, но зато можно довольно часто брать средние деньги, что порой даже лучше.

Не самая хорошая КИ не ставит рамки на финансовые продукты компаний, но в случае большой суммы, которую хотите запросить, придется добавить данные об официальном трудоустройстве и сделать уточнения по поводу своей платежеспособности. Тогда проблем точно никаких не будет, а компания удостоверится, что платеж поступит обратно вовремя и с начисленной процентной ставкой.

Условия для заемщиков с плохой КИ постоянно меняются в связи с тем, что с каждым новым удачным платежом кредитная история будет улучшаться. Поэтому можно будет брать суммы побольше, под совсем другой процент и уже с увеличенным сроком.

Как повысить шанс получения займа с плохой кредитной историей?

Схема для исправления кредитной истории очень проста и не требует больших усилий.

Заемщику требуется выбрать предложения, которые кажутся наиболее выгодным для него, оформить заявки на займы онлайн на сайте МФО ( интернет сервисы предлагают огромный выбор займов — onlain) и отправить их на рассмотрение.

При этом рекомендуем вам обратиться в несколько микрофинансовых сервисов (выбрать из предложенного списка 2-3 микрофинансовые организации) и отправить заявку на общую сумму от 12 до 20 тысяч рублей, сроком на 5 — 15 дней и обеспечить своевременные выплаты денежных средств.

Благодаря этим действиям формируется положительная кредитная репутация, повышается рейтинг кредитоспособности, улучшается кредитная история клиента.

Возвращая долг по кредиту вовремя и тем самым улучшая свой рейтинг, постоянные клиенты могут рассчитывать на повышение суммы займа и снижение процентной ставки при получении займа в дальнейшем.

После того как кредитная история будет исправлена клиент может направлять заявки на получение кредитных средств в банки, выдающих займы на более привлекательных для заемщика условиях.

Риск невозврата денежных средств компенсируется МФО высокими процентами. В случае возникновения разногласий между заемщиком и микрокредитной компанией все споры решаются в досудебном порядке, в случае если стороны не смогли урегулировать проблему, дело передается в суд.

Отслеживают ли банки микрозаймы

Информация обо всех микрозаймах попадает хотя бы в одно бюро кредитных историй. А с целью проверки платежеспособности клиента банк всегда обращается в БКИ и запрашивает следующие данные:

- как часто заемщик обращается в МФО;

- своевременно ли клиент погашает быстрые займы;

- если есть просрочки, как быстро клиент их погашал;

- есть ли непогашенные долги на момент обращения заемщика за кредитом.

Важно! Информация о заемщике собирается и обрабатывается специальными программами, которые отслеживают данные в наиболее крупных бюро кредитных историй.

Чтобы получить информацию о долге, сотруднику финансовой компании потребуется несколько минут. Вот почему заявки неплательщиков отклоняются за 10-15 минут.

Кроме этого, представители банка отслеживают данные в базе Федеральной службы судебных приставов.

Можно ли оформить кредит, если есть микрозайм

Наличие непогашенного микрозайма не расценивается финансовыми организациями препятствием для выдачи кредита. Если доход заявителя позволяет погашать платежи по двум кредитным обязательствам, заявку одобрят. Тем не менее погашение ссуды значительно повысят шансы на положительное решение по заявке.

Банковские организации, где можно оформить кредит при наличии непогашенного микрозайма:

- «Тинькофф»;

- «Альфа-банк»;

- «Хоум Кредит Банк»;

- «Уральский банк реконструкции и развития»;

- «ОТП-банк».

Если были просрочки по долгам, дадут ли кредит

В данном вопросе банки рассматривают заявки индивидуально и учитывают несколько факторов — как давно образовалась просрочка, ее размер, погашается ли долг. Конечно, с высокой долей вероятности банк откажет в выдаче кредита при наличии долга. Однако можно попробовать обратиться в банковские организации, которые недавно появились на рынке финансовых услуг, и заинтересованы в привлечении клиентов.

Портят ли займы кредитную историю

Ответ на данный вопрос однозначный — конечно, могут испортить. Все факты несвоевременного погашения отражаются в кредитной истории. Если заемщик позволил себе просрочки по нескольким кредитам, о новых ссудах можно забыть до полного погашения всех долгов.

Важно! Частое обращение в МФО расценивается банками как негативный фактор — человек обращается за кредитом только в случае финансовых проблем, которые возникают в силу разных обстоятельств, в том числе по причине задержки заработной платы. А это в будущем неизбежно приведет к несоблюдению графика внесения обязательных платежей.

Могут ли МФО снимать средства с банковской карты

В соответствии с действующим законодательством в случае просрочки по микрокредиту МФО обязано сначала обратиться в суд и получить официальное решение о взыскании долга. После этого судебные приставы действуют в рамках судебного производства, а именно: проверяют банковские счета и списывают необходимую сумму в счет уплаты ссуды.

Однако на практике ситуация совсем другая. Клиент оформляет быстрый заем в режиме онлайн, что, несомненно, удобно, но усыпляет бдительность клиента. Дело в том, что любые финансовые взаимоотношения между МФО и заемщиком регулируются договором, но клиенты, как правило, с документом не ознакамливаются.

Важно! В договоре часто прописан пункт, в соответствии с которым микрофинансовая организации имеет право снимать средства с банковской карты до момента обращения в суд.

По условиям договора заемщик дает право микрофинансовой компании списывать денежные средства с карты, прикрепленной к аккаунту клиента в его Личном кабинете. Кредитор может воспользоваться этим положением договора и списать нужную сумму при наличии долга по кредиту. Чтобы не оказаться в неприятной ситуации, заемщик может воспользоваться опцией — открепления банковской карты от счета. Сделать это можно самостоятельно в Личном кабинете или написать соответствующее заявление в МФО.

Если подобная функция отсутствует, можно перейти на новую банковскую карту или снимать все средства сразу после их поступления.

Могут ли МФО заблокировать банковскую карту

В данном вопросе ответ в пользу заемщика — микрофинансовая компания самостоятельно не имеет права блокировать банковские карты клиентов даже при наличии соответствующего судебного решения. Алгоритм взыскания кредитных средств описан в статье 15 ФЗ №353-ФЗ «О потребительском кредите (займе)».

В соответствии с законодательной нормой, блокировать банковский счет или карту имеет право только банк, где обслуживается данный банковский продукт. Более того, блокировка возможна исключительно на основании запроса судебных приставов при наличии судебного решения.

Важно! По запросу третьих лиц и без судебного решения банковская карта не может быть заблокирована.

«Взаймы»

Микрокредиты до 500000 рублей всегда предполагают предоставление залога собственного имущества. Есть такая программа и в МФО Взаймы. Здесь можно оформить ссуду под обеспечение автомобилем на следующих условиях:

- сумма от 100 тысяч до 2 млн. рублей;

- срок возврата задолженности до 30 месяцев;

- процентная ставка начинается от 0,2% в сутки (от 73% годовых).

Оформление заявки и предоставление одобренной суммы происходит в удаленном режиме. Клиенту нужно заполнить анкету на сайте и отправить ее на рассмотрение МФО. В течение 10 минут придет решение, процент одобрения очень высокий, так что вполне можно рассчитывать на положительный ответ. Оговоренная сумма зачисляется на банковскую карту или выдается наличными.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Внимание! Размер микрокредита рассчитывается в зависимости от стоимости залогового имущества. Как и в аналогичных компаниях автомобиль выступает обеспечением возврата долга

Это означает, что он может быть реализован в счет погашения задолженности. Такой вариант развития событий возможен при нарушении оплаты, поэтому на просрочку лучше не выходить

Как и в аналогичных компаниях автомобиль выступает обеспечением возврата долга. Это означает, что он может быть реализован в счет погашения задолженности. Такой вариант развития событий возможен при нарушении оплаты, поэтому на просрочку лучше не выходить.

Крупные займы доступны и представителям бизнеса. Они смогут получить до 5 млн. рублей на срок до 60 дней. Процентная ставка по таким ссудам начинается от 0,15% в день и считается индивидуально по каждой заявке.

Займ без проверки кредитной истории — где взять?

Если у вас плохая кредитная история, но вам срочно понадобилось взять займ в долг, вам понадобится список МФО которые выдают займ без проверки кредитной истории

Забегая наперед скажем, что со 100% вероятностью нельзя сказать, что какие именно МФО обращают внимание на кредитную историю, а какие нет. Но обратившись к статистике выдачи займов каждого МФО можно увидеть лидеров по проценту выдачи, относительно количества запросов.

Микрофинансовые организации предоставляют займы гражданам без справок о доходах с места работы и поручителей, предъявляя минимальные требования к заемщику

Для финансовой организации важно, чтобы их пользователи были платежеспособными гражданами РФ без каких-либо проблем с законом

Если за заемщиком имеются большие просрочки платежей по кредитам и в бюро кредитных историй он имеет низкий рейтинг (плохую кредитную историю), то крупные финансово — кредитные организации быстрее всего откажут ему в выдаче нового кредита, а с помощью микрозаймов можно значительно улучшить и исправить кредитную историю.

На рынке микрозаймов существует множество организаций ориентированных на клиентов нуждающихся в займах и желающих исправить свою кредитную историю.

Займы с минимальным процентом отказа при плохой кредитной истории дают следующие микрофинансовые организации для которых кредитная история заявителя никаким образом не влияет на рассмотрение заявки, которая будет одобрена в короткий срок, с высокой вероятностью одобрения получения необходимых денежных средств:

- Езаем;

- Монеза;

- еКапуста;

- Честное слово;

- Лайм-Займ;

- Займер- первый и единственный российский сервис выдающий микрозаймы полностью автоматически;

- Веб- займ ( новичкам — до 15 тысяч рублей на срок 7 дней под 0%)

Полный список МФО выдающих онлайн займ без проверок

Веб-займ

Сумма: до 30000 ₽

Ставка: от 0.8 %

Срок: до 30 дн.

Возраст: 18-90 лет

Первый займ под 0% до 7 дней.

Мани Мен

Сумма: до 80000 ₽

Ставка: от 1 %

Срок: до 126 дн.

Возраст: 20-90 лет

Высокая вероятность выдачи. Первый займ под 0% на 15 дней на сумму до 15 тыс.

Займер

Сумма: до 30000 ₽

Ставка: от 1 %

Срок: до 30 дн.

Возраст: 18-75 лет

Первый займ под 0%. Быстрая выдача, высокий уровень поддержки, выгодные условия для постоянных клиентов, низкие лимиты, надежная компания.

Вивус

Сумма: до 100000 ₽

Ставка: от 1 %

Срок: до 365 дн.

Возраст: 18-90 лет

Первый займ до 7 дней под 0%. Самые низкие проценты на рынке на краткосрочные займы.

До зарплаты

Сумма: до 100000 ₽

Ставка: от 0.55 %

Срок: до 365 дн.

Возраст: 18-90 лет

Процентная ставка от 0.55 до 1. Сумму от 50000 можно получить при повторном обращении.

Joy Money

Сумма: до 60000 ₽

Ставка: от 1 %

Срок: до 126 дн.

Возраст: 23-60 лет

Высокий процент одобрения. Скидка по промокоду 20% JOYMONEY20

Быстроденьги

Сумма: до 100000 ₽

Ставка: от 1 %

Срок: до 180 дн.

Возраст: 18-70 лет

Выдача в течении 30 минут. Сумма более 15 тыс выдается в офисе компании. Займ под 0% только наличными

Монеза

Сумма: до 15000 ₽

Ставка: от 1 %

Срок: до 30 дн.

Возраст: 20-65 лет

Первый займ под 0%. Выдача в течении 15 минут.

еКапуста

Сумма: до 30000 ₽

Ставка: от 0.99 %

Срок: до 21 дн.

Возраст: 18-90 лет

Выдают быстро и охотно, но для нормального лимита нужна положительная КИ, первый займ без переплат, высокий уровень сервиса, надежная компания

МигКредит

Сумма: до 100000 ₽

Ставка: от 0.35 %

Срок: до 336 дн.

Возраст: 21-90 лет

Займ до 100.000 рублей по паспорту (сумма 100 000 выдается повторным клиентам). Ставка от 0,35 до 1%

Лайм Займ

Сумма: до 70000 ₽

Ставка: от 1 %

Срок: до 168 дн.

Возраст: 18-65 лет

Быстрый процесс оформления, действует программа лояльности, не требуют фото, первый займ без процентов до 20000 рублей.

Кредит стар

Сумма: до 30000 ₽

Ставка: от 1 %

Срок: до 30 дн.

Возраст: от 18 до 75 лет лет

Первый займ под 0%. Скидка до 28% на повторный заем.

Кредито24

Сумма: до 15000 ₽

Ставка: от 1 %

Срок: до 30 дн.

Возраст: 18-70 лет

Лидер предложений. Самый безотказный при выдаче на карту (97% одобрено)

Платиза

Сумма: до 15000 ₽

Ставка: от 1 %

Срок: до 30 дн.

Возраст: 21-60 лет

Выгодные скидки для постоянных клиентов.

Banando

Сумма: до 100000 ₽

Ставка: от 1 %

Срок: до 365 дн.

Возраст: от 18 до 90 лет

Сервис по подбору займа с высоким процентом выдачи

CashAdvisor

Сумма: до 30000 ₽

Ставка: от 1 %

Срок: до 21 дн.

Возраст: 21-90 лет

Это сервис, с бесплатным подбором займов, высокий процент одобрения, низкие комиссии.

Макс Кредит

Сумма: до 30000 ₽

Ставка: от 1 %

Срок: до 30 дн.

Возраст: от 18-70 лет

Первый займ под 0% до 5 дней. Выдача в течении 20 минут.

Как взять микрозайм с нулевой кредитной историей?

Если у вас возникла потребность получить займ до зарплаты, проще всего одолжить необходимую сумму в МФО. Для этого понадобится проанализировать условия компаний, которые выдают деньги на карту лицам без КИ, из . Детали по условиям перевода займа и способах идентификации есть на официальных сайтах кредитных компаний. Всё это необходимо проверить до того, как будете отправлять анкету на ссуду.

Представленные в списке компании выдают деньги в долг через интернет. Взять займ без кредитной истории возможно из любой точки России в режиме 24/7. Не обязательно, чтобы МФО имела представительство в регионе вашего проживания.

Для подачи анкеты достаточно иметь доступ в сеть интернет, паспорт, мобильный телефон и банковскую карту. Порядок оформления:

- Выберите компанию или несколько из .

- Пройдите короткую регистрацию на сайте и заполните все поля онлайн заявки. Укажите ФИО, данные паспорта, адрес прописки и фактического проживания, телефон, величину текущего дохода.

- Выберите способ получения денег. Многие сервисы переводят первый займ для новых клиентов только на именную карту банка.

- Пройдите идентификацию: прикрепите скан-копии документов или сделайте фото с паспортом.

- Отправьте онлайн заявку на проверку. Решение приходит в течение 5-10 минут, но, если ответ не поступил в течение 1 часа, стоит связаться с представителем МФК для разъяснения ситуации.

- Ознакомьтесь с кредитным договором. Если условия вас устраивают, подпишите соглашение посредством введения кода из SMS на сайте в отведенное для этого поле. Смс-код приравнивается к электронной подписи.

- Получите деньги нужным способом. Если перевод не поступил на ваши реквизиты в течение суток, звоните в службу поддержки клиентов.

Микрозайм без кредитной истории доступен всем гражданам РФ с 18 лет, но каждая микрокредитная компания может устанавливать минимальный возраст заемщика на свое усмотрение.

Как оформить займ через систему Contact?

Чтобы оформить займ через КОНТАКТ нужно руководствоваться специальной инструкцией, которая предлагается многими МФО:

Выбрать подходящего кредитора, а лучше сразу несколько, чтобы подать онлайн заявку

При подборе компаний, надо внимательно изучить популярные предложения и обратить внимание на ставки, сроки и возрастные ограничения. Открыть форму заявки на кредит и приступить к ее заполнению

В документе нужно указать: личные данные, номер мобильника, размер займа, срок и способ получения – через систему CONTACT. Иногда сначала нужно пройти регистрацию на сайте конкретной компании и получить доступ в личный кабинет.

Отправить анкету на рассмотрение и дождаться решения. Обычно, на это отводится не больше 15-ти минут. Одобрение выносится в 96% случаев.

Соискателю направляется бланк договора о кредитовании, а на телефон приходит смс с кодом. Если с условиями получения займа клиент согласен, то достаточно ввести промокод.

Перевод через КОНТАКТ осуществляется на указанные в анкете данные. Клиенту сообщается номер отправки. В этот же день, он может посетить пункт сервиса и получить свой микрозайм наличными. Для этого нужно предъявить паспорт и номер отправления.

На этом процедура оформления ссуды является завершенной и клиенту останется только своевременно вернуть деньги.

Как улучшить кредитную историю

Существует несколько способов улучшить КИ. Во-первых, можно начать активно пользоваться кредиткой. Делать покупки, оплачивать услуги и не забывать компенсировать потраченные деньги в конце грейс-периода.

Во-вторых, стоит взять один-два товарных кредита. Это может быть телефон, компьютер, одежда, посуда, домашние мелочи. Главное, чтобы долг был погашен в указанный период. Оплата покупок станет весомым аргументов пересмотра КИ и внесения положительных изменений.

В-третьих, можно открыть депозит. Хватит минимальной суммы, чтобы банк убедился в платежеспособности клиента. Неплохо регулярно пополнять счет хотя бы на 500 рублей. Подобные движения финансов положительно сказываются на КИ.

Еще одним способом реабилитировать рейтинг является кредитование в МФО или банке. Даже если крупные банковские организации не дадут заем, можно попробовать одолжить деньги в небольшой фирме. Они зачастую идут навстречу клиентам, предлагая привезти деньги на дом или перечислить на карту. Данный вариант отлично работает, если выплатить долг досрочно.

Даже имея испорченный кредитный рейтинг, вероятность получить заем высока. Стоит лишь найти хорошего кредитора, который поможет решить все финансовые проблемы!

Основные причины ухудшения кредитной истории

Существует три основных причины, влияющих на ухудшение КИ. Это просрочки по платежам, задержка банковских операций и мошенничество. Именно в этих случая клиенты чаще всего интересуются, как исправить кредитную историю бесплатно по фамилии. В первом случае вина полностью ложится на плечи заемщика, поскольку он допустил несвоевременную или неполную оплату платежей. Во втором случае клиент виновен частично из-за того, что не учел сроки осуществления операции в банке.

Банковские системы могут проводить платеж в течение трех рабочих дней, поэтому происходят задержки. В третьем случае виноваты лица, которые использовали личные данные заемщика, взяли на его имя кредит и исчезли, испортив человеку репутацию. Столкнувшись с такой ситуацией, сделать кредитную историю положительной можно только через суд.

Чтобы не искать варианты, как избавиться от плохой кредитной истории, нужно очень ответственно относиться к оформлению кредитов. Сотрудничать только с проверенными организациями, которые работают легально, заботиться о сохранности личных данных и не передавать свои документы третьим лицам.

Изучив информацию, как сделать кредитную историю лучше, необходимо действовать быстро, не откладывая этот вопрос на потом, поскольку для реабилитации КИ может понадобиться от нескольких месяцев до нескольких лет. Все зависит от принятых мер и обновляемых списков БКИ.

Несвоевременное или неполное внесение платежей

Самой распространенной причиной, которая может подпортить КИ, является просрочка платежей или внесение неполной суммы. Оформляя кредит, банк или МФО выдают заемщику график, согласно которому необходимо внести оплату. Изменения в сроках выплат или пролонгации возможны лишь после согласования таких моментов с компанией-кредитором

Поэтому очень важно осуществлять обязательные платежи в срок, не задерживая их даже на один день

Заемщики, которые погасили долг позже или отказались выполнять обязательства, получают в своих данных отрицательную КИ. Актуальным становится вопрос, как улучшить кредитную историю с помощью займа онлайн или товарного кредита. Исправление кредитной истории через суд невозможно, поскольку решение будет приято не в пользу кредитозаемщика.

Искать варианты, как можно улучшить кредитную историю искусственно, не стоит. Чаще всего такие услуги повышения рейтинга предлагают мошенники, которые хотят нажиться на отчаявшихся клиентах банков. Поэтому таких предложений стоит опасаться.

Технический сбой

Технические ошибки в системе банковских расчетов также становятся причиной просроченных платежей. Длительная обработка данных или перечисление по другим реквизитам встречаются редко, однако могут стать проблемой для дисциплинированных заемщиков. Исправить плохую кредитную историю в таком случае можно, обратившись в банк или МФО с чеками или квитанциями, подтверждающими своевременные выплаты.

Если кредитор откажет или сможет найти способ, как исправить ошибку в кредитной истории, придется начинать судебное разбирательство. В суде необходимо будет представить договор по кредиту и поднять квитанции, которые доказывают внесение платежей в срок. Суд длится не слишком долго, на время решения вопроса влияет позиция кредитора и его явка на заседания. Поправить КИ удается сразу после вынесения положительного решения.

Мошенничество

В сфере кредитования встречаются факты мошенничества, когда третьи лица получают копию паспорта и берут кредиты по этому документу. Часто подобное случается в МФО, где займы выдаются по одному лишь паспорту. Чтобы избежать таких ситуаций, некоторые микрофинансовые компании (например, сервис Е капуста) просят заемщиков прислать фото с паспортом в руках, чтобы убедиться в подлинности документа. Если клиент игнорирует такие условия, в кредите будет отказано.

Некоторые компании-кредиторы не хотят усложнять процедуру и довольствуются лишь паспортными данными. Тогда и появляются лазейки для мошенников, которые в обход закона пытаются получить деньги и исчезнуть. Чтобы не стать жертвой подобных действий и сохранить высокий кредитный рейтинг, выбирайте банки и МФО, гарантирующие конфиденциальность и сохранность личных данных.

Если избежать таких неприятностей не удалось, стоит уточнить способы исправления кредитной истории. Вероятно, придется обратиться в суд, где исправить кредитную историю и доказать свою невиновность будет проще всего.

По каким причинам заносят в чёрный список

Заёмщики попадают в чёрный список банка по ряду причин. Грубыми нарушениями кредитных обязательств является:

- систематическая просрочка обязательных платежей;

- категорический отказ от уплаты задолженности;

- подача фальшивых документов;

- оформление банковских договоров на подставных лиц;

- арест счетов должника по судебному решению;

- недееспособность, психологическое расстройство, подтверждённое медицинским документом;

- поручительство за должника, не выплатившего займ.

Должникам, находящимся в чёрном списке, банки отказываются выдавать займы.

Только в МФО можно получить 100% одобрение. Здесь важен только возраст получателя, его финансовая стабильность.