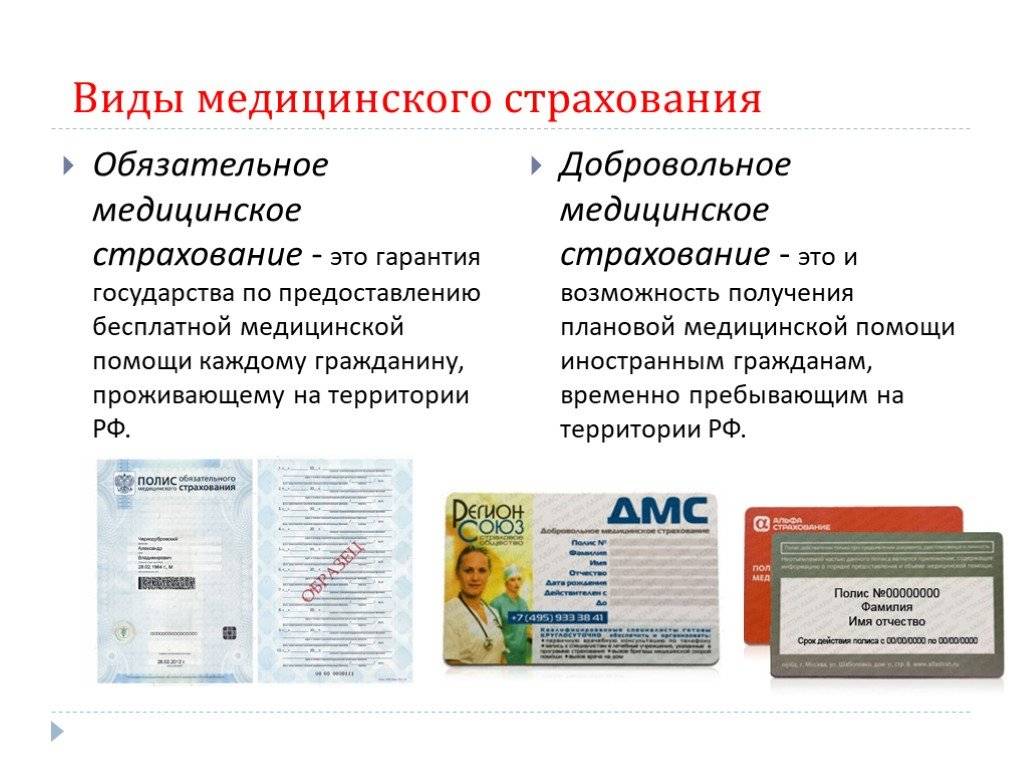

Рисковое и депозитное ДМС – в чем их сходство и различие?

Рисковый ДМС

Рисковый ДМС – самый распространенный вид страхования на рынке.

Основная суть – страхователь (компания) платит за каждого сотрудника сумму страхового взноса, а страховщик (страховая компания) покрывает издержки сверх этой суммы в рамках страхового депозита, прописанного в договоре.

В зависимости от состояния здоровья сотрудников, эпидемиологической ситуации и прочих факторов, компания по итогам года может оказаться как в плюсе, так и в минусе.

Рассмотрим на примере:

В компании 10 сотрудников и сумма страхового взноса равна 5 000 руб. в год. Страховая сумма по договору – 20 000 руб. на сотрудника.

1. Компания в плюсе

Допустим, сотрудники часто болели, были операции и дорогостоящее лечение, и все 10 человек превысили сумму лимита в 5000 руб., потратив по 10 000 руб. на человека.

10*12000 руб. (страховая сумма) – 10*5000 руб. (страховой взнос) = 120 000 руб. – 50 000 руб. = 70 000 руб.

В итоге компания сэкономила 70 000 руб., которые покрыл страховщик.

2. Компания в минусе

Коллектив молодой и здоровый, весь год почти никто не болел и не обращался за медпомощью.

К врачу обратилось 3 человека на сумму 3000 руб. каждый. В итоге компания потратила 9000 руб., а оставшиеся деньги 10*5000 (страховые взносы на всех) -3*3000 руб. (потрачены реально) = 41 000 руб. оказались не использованы.

Возможны оба варианта развития событий. Страхование это всегда риски. Особенно рисковое. И оценивать их нужно правильно. Анализировать коллектив (возраст, здоровье, вид деятельности), а также тщательно изучать, какие медицинские услуги входят в договор страхования.

Депозитный ДМС

Депозитный ДМС отличается от стандартного вида страхования. Это не совсем страхование в юридическом плане, т.к. имеет существенные различия со стандартной схемой ДМС. Но данный вид страхования юридических лиц довольно распространен.

Основная суть – компания перечисляет страховщику по договору определенную сумму депозита, которую он сможет тратить на лечение и оздоровление своего персонала. Помимо этого, страховщику выплачивается вознаграждение за обслуживание страховой деятельности, как правило, это 7-10% от суммы депозита. С депозита компания может снимать суммы на лечебные и профилактические нужды сотрудников. Неизрасходованная сумма переносится на следующий год.

Рассмотрим на примере:

Компания переводит страховщику сумму депозита в размере 500 000 руб. + 50 000 руб.(10%) вознаграждение страховщику.

На лечение и отдых в санаториях компания за год потратила 350 000 руб. 500 000 руб. – 350 000 руб. – 50 000 руб. (10% вознаграждения) = 100 000 руб. Эти деньги переносятся на следующий год, также депозит можно еще пополнить новой суммой.

Основные сходства обоих видов страхования – обеспечение бесплатной медицинской помощью своих сотрудников, забота об их здоровье и повышение лояльности. Различие, в основном, в схемах оплаты, взаимодействии и рисках. Какие есть сходства и отличия, плюсы и минусы, разберем ниже.

Основные категории полисов ДМС

Наиболее распространены две формы полисов добровольного медстрахования: частное (индивидуальное, персональное страхование) и коллективное (корпоративное) страхование.

- Индивидуальный полис ДМС: такой документ приобретается самостоятельно физическим лицом на себя, кого-то из членов семьи или для всей семьи (семейный полис ДМС). Помимо частного страхования, сюда можно отнести страхование беременных женщин и рожениц, полиса ДМС для детей, полис ДМС для семьи, стоматологические полиса, а также страховки для мигрантов и иностранцев (эти лица не могут оформить полис ОМС). В договор заявитель может внести любые опции страхования: выбрать клинику, специалистов и указать условия при экстренной госпитализации или стационарном лечении. Внутри вид частного страхования можно поделить на:

- Дополнительное индивидуальное добровольное медицинское страхование – в этом случае страховка частично покрывает расходы на медицинские услуги, которые проходят по программе ОМС.

- Самостоятельное индивидуальное добровольное медицинское страхование – при наличии такого документа полностью покрывается лечение застрахованного лица по ОМС.

При выборе семейной формы страхового полиса клиент может указать конкретного специалиста-терапевта, а также клинику. В таком случае за семьей закрепляются все услуги лечащего врача. Специалист наблюдает семью в периоды обострения хронических и сезонных заболеваний, при амбулаторном лечении в поликлинике, а также проводит диагностику на дому. При этом могут быть задействованы и другие специалисты, если того требуют обстоятельства. Члены семьи имеют право на прохождение физиотерапевтических процедур, ЛФК и курс массажа в указанном в страховке лечебном учреждении, обращаться к другим специалистам по направлению своего лечащего врача. По такой форме страховки также ведется семейная история болезни, в стоимость услуги включены выписки, больничные листы, справки и другие медицинские документы. При необходимости происходит госпитализация больного в сопровождении личного врача, который также пребывает в стационаре поликлиники с пациентом. Те же самые условия могут быть соблюдены при покупке медицинской страховки на одного человека или при оформлении детской страховки. При покупке стоматологической страховки клиент имеет право на диагностику и амбулаторное лечение в поликлинике, куда входит консультация специалистов (терапевтов и хирургов), рентген и прочие процедуры. В программу могут быть включены услуги ортодонтии и специалистов-парадонтологов, протезирование и подготовка к протезированию, а также ряд других опций, в зависимости от медицинских показаний.

- Корпоративный или коллективный полис ДМС: такие документы оформляются работодателем (юридическим лицом). В зависимости от условий производства или фирмы работодателя может быть приобретена как комплексная страховка для всех сотрудников, так и выборочная – для наиболее ценных специалистов, либо для тех, кто часто отправляется в командировки по России или за рубеж. В данном случае все расходы на страховую премию, а также документы для оформления полисов берет на себя руководство фирмы.

- Индивидуальный полис ДМС: такой документ приобретается самостоятельно физическим лицом на себя, кого-то из членов семьи или для всей семьи (семейный полис ДМС). Помимо частного страхования, сюда можно отнести страхование беременных женщин и рожениц, полиса ДМС для детей, полис ДМС для семьи, стоматологические полиса, а также страховки для мигрантов и иностранцев (эти лица не могут оформить полис ОМС). В договор заявитель может внести любые опции страхования: выбрать клинику, специалистов и указать условия при экстренной госпитализации или стационарном лечении. Внутри вид частного страхования можно поделить на:

Обращайтесь к нам!

Консалтинговое страховое агентство «Сигма» предоставляет возможность застраховать свое здоровье по системе ДМС. У нас представлены выгодные, гибкие программы для корпоративных и индивидуальных клиентов. Мы сотрудничаем с клиниками, где работают высококвалифицированные врачи разной специализации и имеется возможность достоверной диагностики. Грамотные операторы производят качественное сопровождение клиентов, вы можете в любое время позвонить и задать интересующие вопросы о действии вашего полиса ДМС.

Сотрудничество с компанией «Сигма» имеет ряд преимуществ:

- Команда опытных специалистов, которые полностью владеют информацией о программах страхования, и могут провести полноценную консультацию и оказать помощь в выборе.

- Объективные тарифы, которые абсолютно обоснованы и формируются прозрачно для клиентов.

- Честность и открытость в общении с клиентами. Мы заинтересованы в долгосрочном плодотворном сотрудничестве, поэтому всегда озвучиваем реальные перспективы пользования полисом.

Мы обязательно подберем подходящую программу, и вы сможете в нужный момент обращаться за качественной медицинской помощью!

Почему ДМС выгоднее платного приема

Полис ДМС стоит денег, и иногда значительных. Платная помощь в муниципальных и частных лечебно-профилактических учреждениях (ЛПУ) также предоставляются за дополнительную оплату. При этом существует большая разница в полученном результате:

- Оплата по страховым случаям на одного застрахованного может превышать реальную стоимость оказанной медицинской помощи (за счет средств «резервного фонда»). Мнение фотографа Натальи Никановской:

2. При оказании медицинской помощи по ДМС врачи придерживаются утвержденных стандартов. По мнению Андрея Гатина, заместителя главного врача по экономическим вопросам железнодорожной поликлиники №2, страховая компания осуществляет «контроль объемов оказания медицинской помощи со стороны страховой организации по сравнению с платным приемом, когда могут назначить то, что пациенту и не нужно». При обращении в частные клиники с оплатой по факту, без ДМС, таких стандартов нет, в связи с чем клиенту навязывают ненужные, дополнительные услуги, и он переплачивает, а ДМС сэкономит деньги.

3. Пациент постоянно находится под пристальным вниманием и лечебного учреждения, и страховщика. Это позволяет получать услуги более высокого качества. Андрей Гатин считает, что ДМС — «это сервис, включающий в себя сопровождение пациента со стороны страховой компании», который присутствует от первого обращения больного в ЛПУ до анализа комплекса лечебных мероприятий после выздоровления больного

Это обеспечивает своевременное получение медицинской помощи (приёма, диагностики, лечебных манипуляций)

Андрей Гатин считает, что ДМС — «это сервис, включающий в себя сопровождение пациента со стороны страховой компании», который присутствует от первого обращения больного в ЛПУ до анализа комплекса лечебных мероприятий после выздоровления больного. Это обеспечивает своевременное получение медицинской помощи (приёма, диагностики, лечебных манипуляций).

Стоимость

Рассчитать стоимость ДМС достаточно просто. Для этого нужно знать количество сотрудников и выбранную программу. В среднем, страхование одного работника обходится в пределах 6-10 тыс. руб. Чем больше услуг содержится в программе, тем дороже обходится полис.

Заключая страховое соглашение на 1 год, фирма получает налоговые льготы. Взносы являются расходами компании, выплачиваются из прибыли предприятия. При расчете они учитываются в размере 6% от заработной платы. Из общей суммы взносов не берется ЕСН и НДФЛ. Во время расчетов работодатели руководствуются регламентом статьи 17 ФЗ№1499-1.

Если сотрудник проходил санаторно-курортное лечение, то фирма также освобождается от уплаты НДФЛ. Что касается страхования родственников, то работодатель не получает никаких дополнительных налоговых льгот, поэтому неохотно заказывает эту дополнительную услугу.

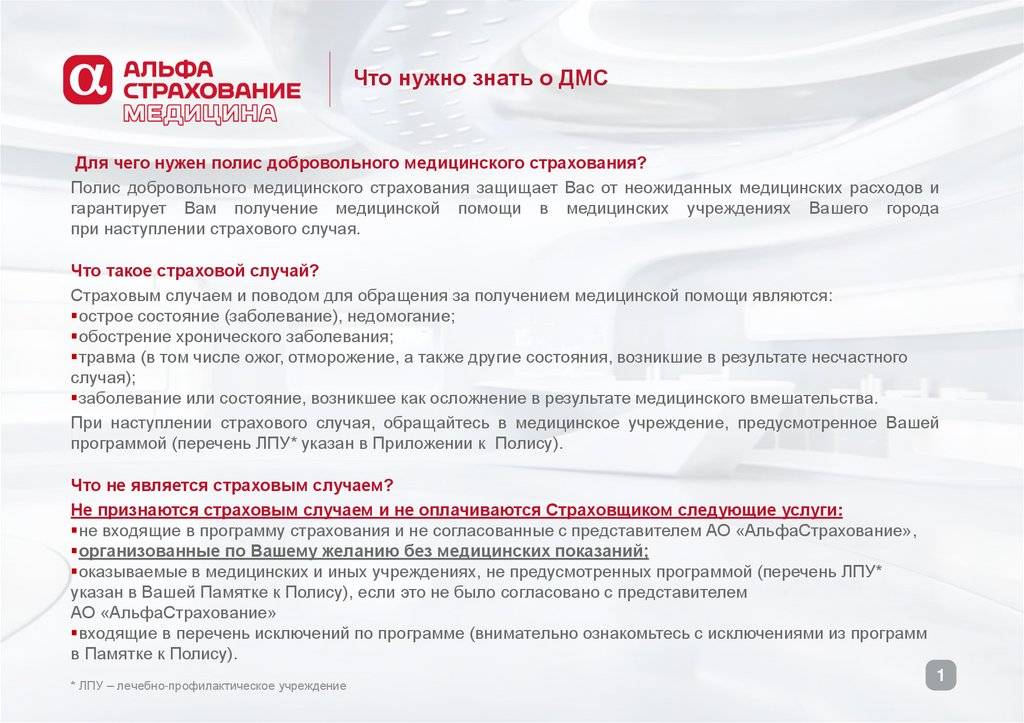

Какие гарантии дает документ?

Из всего многообразия видов врачебной помощи, клиент, при получении полиса ДМС, может выбрать наиболее подходящие, тем самым сэкономив собственные средства. Но стоит учитывать, что все медицинские услуги должны быть указаны в договоре, заключенном между страховой компанией (страховщиком) и гражданином или организацией (страхователем). Обычно в покрытие полиса включаются:

- Консультации специалистов;

- Лечение в стационаре;

- Проведение обследований и сдача анализов;

- Решение стоматологических проблем;

- Скорая помощь;

- Возможность вызвать врача на дом.

В процессе заключения договора страхования страховщик предоставляет список учреждений, в которых можно будет воспользоваться медицинской помощью при наступлении страхового случая. Если по каким-то причинам, выбранное пациентом лечебное учреждение не в состоянии оказать ту или иную медицинскую услугу, страховщик самостоятельно организует оказание услуги в ином медицинском учреждении и берет на себя защиту интересов застрахованного лица, если качество оказываемых услуг не удовлетворяет страхователя. В большинстве страховых компаний также существует круглосуточная консультация, где специалист может дать ответы на возникшие вопросы, отправить к клиенту врача или вызвать скорую помощь.

Преимущества ДМС

- возможность самостоятельного выбора страховой компании, а также медицинских учреждений и медицинских услуг — клиент сам решает, где он будет лечиться и какие медицинские услуги ему могут понадобиться;

- более быстрое оказание медицинских услуг и ускоренная госпитализация;

- если понадобится госпитализация, клиента доставят не в дежурную клинику, а в то лечебное учреждение, которое он выбрал;

- уровень медицинского обслуживания в целом, как правило, заметно выше;

- больший объем медицинских услуг;

- меньшая стоимость по сравнению с эпизодическим посещением тех же платных медицинских учреждений.

Основные отличия ОМС от ДМС

Для более подробного понимания рассмотрим отличительные стороны между обязательным и добровольным страхованием на наглядном примере в виде таблицы.

Отличительная таблица

| № | Обязательное | Добровольное |

| 1 | Является обязательным для всех жителей Российской Федерации | Является добровольным и заключается при инициативе страхователя |

| 2 | Предоставляемые услуги находятся не на лучшем уровне, так как оказываются по программе государственного социального страхования | Комфортные и высококачественные предоставляемые медицинские услуги по сравнению с ОМС. Выбор программы по своему усмотрению |

| 3 | Позволяет получить медицинские услуги, но не выходящие за рамки основной программы, для каждого гражданина РФ | Возможность получения не только стандартного набора услуг в оздоровительных целях, но и дополнительную медицинскую помощь с улучшенными условиями в качестве профилактики |

| 4 | Медицинские услуги оказываются совершенно бесплатно. Их финансирование происходит за счет бюджетных средств фондов медицинского страхования соответствующего региона | Предоставляемые услуги платные. Страхователь в лице гражданина или организации заключает договор со страховой компанией и оплачивает премию |

| 5 | Помощь можно получить лишь в определенных медицинских учреждениях, указанных в программе обязательного социального страхования | При оформлении ДМС вы получаете самые лучшие медицинские учреждения, которые оказывают профессиональную и качественную медицинскую помощь |

| 6 | Обеспечение обязательного медицинского страхования происходит за счет уплаты налогов и внесения добровольных взносов в бюджетную систему РФ | Добровольное медицинское страхование обеспечивается за счет внесения страховой премии лично страхователем |

| 7 | Стоимость дополнительных медицинских услуг регулируется на государственной основе | Оплата предоставляемых услуг вне программы страхования оговаривается при заключении договора |

| 8 | Действует только на территории РФ | Возможно действие за пределами границы РФ, если это указано в договоре |

| 9 | Если возникают какие-то споры и разногласия с сотрудниками медицинских учреждений, то они регулируются в соответствии с законом | Если гражданин или организация, выступающие в роли страхователя, недовольны обслуживанием, то они могут получить компенсацию, если докажут свою точку зрения |

| 10 | Гражданин может воспользоваться всеми предложенными услугами в программе обязательного медицинского страхования только лишь в домашнем регионе, в котором он проживает | Так как добровольное медицинское страхование подразумевает самостоятельный выбор медицинских учреждений, страхователь может выбрать место в любом регионе и даже в любой стране, если договором учтено обслуживание за границей |

| 11 | Качество предоставляемых медицинских услуг контролируется государственным фондом соответствующего региона | Анализ качества и контроль за выполнением услуг учитываются при заключении договора со страховщиком |

ДМС на беременность и роды

Многих будущих мам пугают длинные очереди в женскую консультацию, бесконечные сдачи анализов и не возможность получить консультацию в нужное вам время. Вы можете купить полис на предстоящие роды, а можете заключить договор страхования на обслуживание и во время беременности и на роды.

Страховой полис по беременности и родам в этом случае гарантирует вам:

- качественное круглосуточное консультирование,

- посещение врача на дому,

- плановое обследование,

- исследование и прием анализов,

- сопровождение в роддом,

- возможность присутствия при родах, например, мужа или другого близкого человека,

- иногда (зависит от страховой компании и комплекса услуг) личный акушер гинеколог ведет и прем родов

- послеродовая помощь и консультация,

- предоставление индивидуальной совместной палаты для матери и ребенка,

- оформление больничного и сопутствующих документов.

Выбор клиники зависит от заключенных договоров страховой компании, как правило это престижные клиники с повышенным комфортом. Стоимость полиса от 40 000 рублей комплекс беременность и роды, по отдельности или беременность или роды от 19 000 рублей в год. Это не большая сумма за комфорт и безопасность.

Особые случаи

Частые командировки по России

Страхование путешественников — это примерно то же, что страхование выезжающих за рубеж, только распространяется оно и на Россию. В принципе, стандартный полис ДМС включает в себя медицинскую помощь по всей стране, но если его нет, то может пригодиться такое страхование. Как это работает? Когда человеку становится нужна медицинская помощь, он звонит в страховую компанию, где ему подсказывают, куда в этом городе лучше обратиться. Если пациента уже привезли в больницу, то он также должен связаться со страховой: нельзя получить компенсацию, принеся выписку после прохождения лечения. Стоимость такого полиса не выходит за рамки 2–12 тысяч рублей за год и зависит от суммы страховых выплат и дополнительных услуг (например, страхования багажа).

Беременность и роды

Обычный полис ДМС не включает в себя ведение беременности и роды. У женщины, которая хочет рожать в более комфортных условиях, чем это может обеспечить ОМС, есть несколько вариантов действия. Во-первых, она может пойти непосредственно в роддом или частный медицинский центр и заключить договор. Во-вторых, она может обратиться за тем же самым в страховую. Клиника продает себя и только себя, а страховая компания — целый комплекс услуг. Например, в ведение беременности и роды могут включаться вызовы скорой помощи, дополнительные исследования, которые бывают необходимы во время беременности, но которые не делают в том лечебном учреждении, где наблюдается женщина.

Обычно полис стоит от 50 до нескольких сот тысяч рублей. Цена зависит от того, с какой недели ведется беременность, и от уровня комфорта (одноместная палата, присутствие психолога во время родов и т.д.). К тому же полис может включать в себя только ведение беременности, только роды или все вместе. Договор заключается с уже беременной женщиной. Кстати, нет такой страховки, по которой покрывалось бы лечение бесплодия, и в частности ЭКО.

Онкология

Уже несколько лет в России в некоторых компаниях есть возможность застраховаться от онкологических заболеваний. На удивление, такое страхование не очень популярно, хотя считается, что с онкологическими заболеваниями сталкивается 30–40 процентов людей (с возрастом риск увеличивается). «Большая проблема в предрассудках общества, — объясняет генеральный директор компании «Независимые страховые консультанты» Сергей Катаргин. — Люди говорят: «Если купить себе полис онкострахования, ты притянешь болезнь к себе», — но ведь с помощью полиса ОСАГО вы не притягиваете к себе аварии». К такому полису при желании добавляется страхование от критических заболеваний (при которых может понадобиться, например, аортокоронарное шунтирование или трансплантация органов). Если у человека выявили онкологическое заболевание, то дальнейшее развитие событий зависит от договора: либо после постановки диагноза пациенту выдается крупная денежная сумма (от 750 тысяч рублей до 7 миллионов рублей), с которой он может делать все что хочет, либо его отправляют в зарубежную клинику на лечение. Каков будет ежегодный взнос, зависит от пола и возраста человека (не от наследственности или вредных привычек, например), в среднем это около 3 тысяч рублей для детей, 10–15 тысяч для 30–40-летних и 70 тысяч для пожилых.

Такое страхование рекомендуется и тем, у кого есть полис ДМС. «Если у человека с полисом ДМС диагностировали онкологическое заболевание, его, по сути, с ДМС снимают, так как полис не покрывает лечение онкологии, — рассказывает Сергей Катаргин. — Да, страховая не имеет на это права, но считается, что любая медицинская манипуляция в таком случае вызвана онкологическим заболеванием, и лечение не оплачивается».

Как работает система страхования?

Индивидуальное страхование по данной системе менее распространено, и основной причиной этого является высокая стоимость.

Чтобы оформить полис, заявитель должен только посетить выбранную страховую компанию, предоставить паспорт, заполнить заявление и заключить договор.

Если наступил страховой случай, нужно сделать звонок страховщику. Страховая компания направит к пациенту медицинскую бригаду либо посодействует в получении помощи иным образом.

Что может включать программа ДМС? ►►

При экстренной ситуации также можно вызвать городскую службу по номеру 112.

После госпитализации агенту сообщается номер мед учреждения.

Это нужно, чтобы страховщик оплатил все расходы и улучшил условия, в которых размещен больной.

В стандартном варианте получение помощи по ДМС выглядит следующим образом:

- Пациент обращается к своему менеджеру в страховой компании с направлением от медицинского специалиста.

- Совместно выбирается медицинское учреждение и время прохождения процедуры.

- Проводятся необходимые лечебные мероприятия.

Узнай, как получить массаж по ДМС ►►

Расходы при таких условиях возлагаются на страховщика. Ограничиваются они величиной страховой суммы, которая определяется договором ДМС и списком услуг, которые включены в конкретный полис.

Зачем компаниям страхование ДМС?

Любой бизнес стремится к развитию своей компании. Основной залог успеха – профессиональный коллектив и эффективное управление финансовыми потоками.

Человеческий ресурс очень важен. Найти стоящие кадры, обучить и развить их – огромные временные и финансовые затраты. Поэтому каждый ценный работник для владельцев бизнеса – на вес золота. И это золото надо беречь и удерживать в компании.

Оформление сотрудникам полиса ДМС убивает сразу двух зайцев:

Расширяет социальный пакет, увеличивая лояльность, систему мотивации и приверженность коллектива к фирме.

Заботится о здоровье людей, снижая риски выхода из строя важных боевых единиц.

Страхование сотрудников является также инструментом оптимизации финансов компании. С помощью ДМС бизнес снижает риски, связанные с непредвиденными обстоятельствами, а также уменьшает налогооблагаемую базу.

Приняв решение о ДМС страховании своих работников, компания должна выбрать между отличными друг от друга видами страховки – рисковой и депозитной.

Виды добровольного страхования

Индивидуальное. Страховку может оформить любое физическое лицо, от 18 до 75 лет, не имеющее серьезных проблем со здоровьем (хронические заболевания, инвалидность), работающее или неработающее. Ведущие игроки страхового рынка предлагают также полисы ДМС для детей (с пакетом услуг, ориентированным на определенную возрастную группу). Для заключения договора страхователь предъявляет паспорт, заполняет анкету-опросник (касается здоровья). Некоторые СК просят клиента пройти медосвидетельствование.

Корпоративное. Юридическое лицо оформляет коллективную страховку для своих сотрудников/членов их семей, повышая мотивацию труда, создавая конкурентное преимущество при найме на работу. При этом работодатель уменьшает налогообложение прибыли, если заключает договор страхования на срок больше года. В коллективном страховании есть ограничения по возрасту (каждая СК устанавливает свои критерии), по сумме страхования на одного человека. Пакет медицинских услуг определяет работодатель. Он же оплачивает коллективный полис, но в форс-мажорных обстоятельствах может предложить это сделать работнику за счет личных средств. Франшизы в таких продуктах обычно отсутствуют. При увольнении сотрудника действие ДМС прекращается.

Бухгалтерский учет

В бухучете траты на ДМС входят в перечень расходов на протяжении периода, в который они выплачиваются. Данное правило устанавливается целым рядом нормативных актов. Затраты на страховку фиксируются в дебете счета расходов. Например, это может быть счет 20, 26, 44. Если компания переводила страховые взносы за сотрудников, которые не работают в компании на основании трудового договора, то появляющиеся расходы признаются прочими. Они фиксируются в дебете субсчета 91.02 «Прочие траты».

В налоговом учете расходы должны соответствовать нормативам. В бухучете траты фиксируются без ограничений. Если между двумя формами учета образовалась разница, сумма отражается в бухучете.