Как снизить риск отказов в выплате

Риск ничего не получить от страховой – всегда есть. Но его можно попробовать минимизировать, если перед заключением договора выполнить несколько простых правил. Главное из которых – ответственно подходить к выбору страховщика. Предлагаем вашему вниманию несколько полезных советов, которые, возможно, помогут вам избежать неприятностей в отношениях с вашим страховщиком:

- Первое, на что точно не надо закрывать глаза — это репутация. Потратьте время, изучите рейтинги страховщиков независимых агентств.

- В сети большое количество отзывов клиентов страховых компаний. Прочитав их, можно отметить для себя компании, которые быстро реагируют и редко отказывают в выплатах.

- Посмотрите специальные условия. Наверняка вы найдете компании, страховые продукты которых подходят вам, исходя из вашего водительского стажа и особых предпочтений.

- Страховая должна иметь лицензию на право осуществления ОСАГО (если лицензия приостановлена или отозвана, то страховщик не имеет права заключать договоры страхования). Проверить наличие лицензии у страховой организации можно на официальном сайте Банка России. Оформляйте полисы в официальных офисах продаж или у уполномоченных представителей компаний.

- Не выбирайте страховую, чьи офисы находятся далеко от вашего дома или работы. Удобное расположение страховой поможет вам решить возникшие вопросы в более сжатые сроки.

- Помните, представители страховых организаций (страховые брокеры или агенты) должны иметь соответствующие полномочия на право реализации полисов:

– Брокеры – заверенную копию договора об оказании услуг между собственно страховой компанией и брокером; а кроме того – копию доверенности на заключение договоров ОСАГО от страховой организации.

– Агенты – агентский договор со страховой компанией или брокером; а также доверенность на право заключения договоров ОСАГО от страховой компании или брокера;

Проверить указанные документы можно на официальных сайтах страховых компаний и брокеров.

Обратите внимание на то, как составлен и оформлен договор. Имеет ли право сотрудник, оформляющий договор, право подписи на нем? – Не стесняйтесь просить показать вам доверенность

Подпись на договоре должна быть «живая», а не факсимиле. Допущенные ошибки или не точности могут перерасти в дальнейшем в отказ выплатить вам деньги.

Будьте внимательны, аккуратны и законопослушны – ознакомьтесь с договором,

следите за исправным техническим состоянием автомобиля, соблюдайте правила дорожного движения, информируйте о страховом событии в срок и всегда будьте честны.

Помните, крупные компании крайне редко отказывают в выплате, если случай очевиден и «прозрачен», а вот занижение ущерба в несколько раз, увы, обычная практика.

Заблудились в двух понятиях

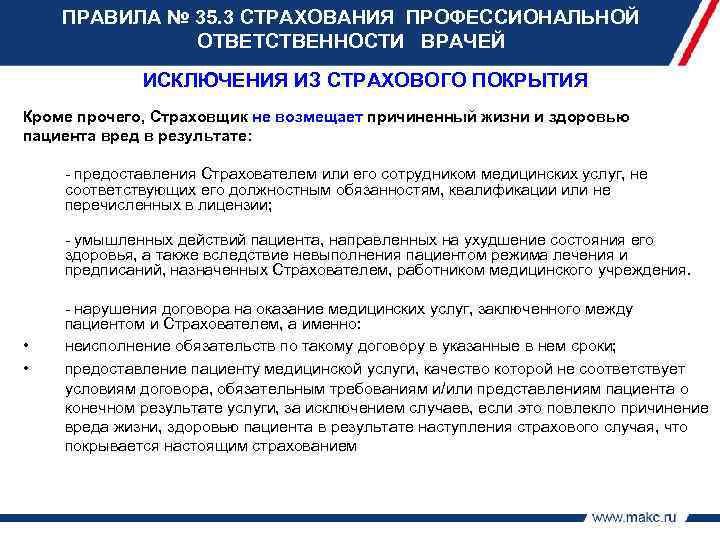

В договорах страхования, с которыми мы, как юридическая компания, сталкиваемся в работе, страховые компании по-разному формулируют условия, которые, как им кажется, должны исключить случаи выплат при происшествиях, возникающих из-за нарушений различных норм и правил.

В основном для таких ограничений используются условия следующих разделов:

- “Исключения из страхового покрытия”;

- “Основания освобождения страховщика от выплаты” договора страхования.

Наш опыт показывает, что зачастую страховщики смешивают эти понятия, считая их тождественными.

Между тем здесь имеется существенная разница:

- если событие исключено из страхового покрытия, то у страховщика не возникает обязанности платить ввиду ненаступления страхового случая;

- основание, освобождающее страховщика от выплаты, позволяет ему не платить, когда страховой случай наступил.

Казалось бы, суды как непосредственные правоприменители при рассмотрении огромного количества страховых споров, многие из которых доходят до высших инстанций, должны стремиться к выработке единых позиций.

Однако одни и те же суды принимают диаметрально противоположные решения по одним и тем же вопросам.

Зачастую они сами путаются в понятиях “освобождение от выплаты” и “исключение из покрытия”, необоснованно смешивая и отождествляя их.

Проанализировав практику, мы постарались выявить общие тенденции ее развития.

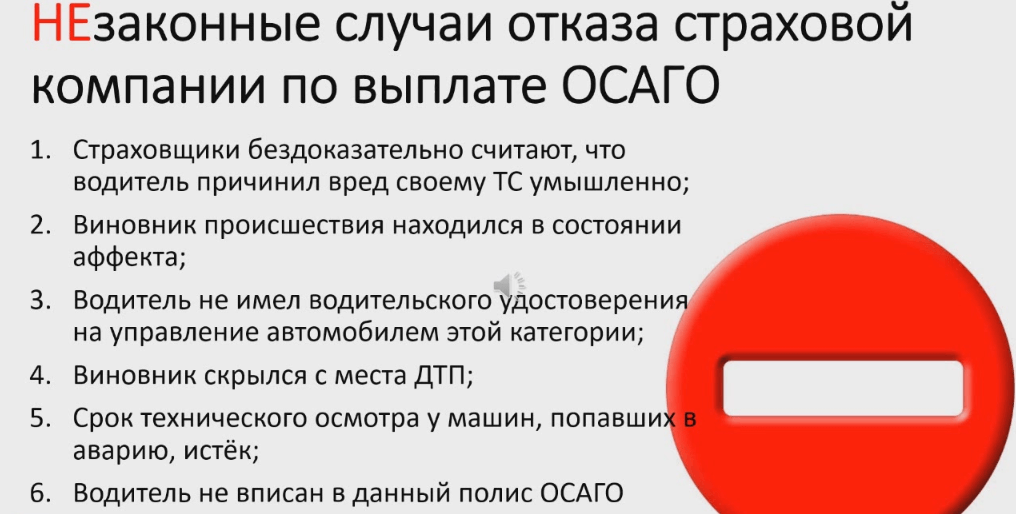

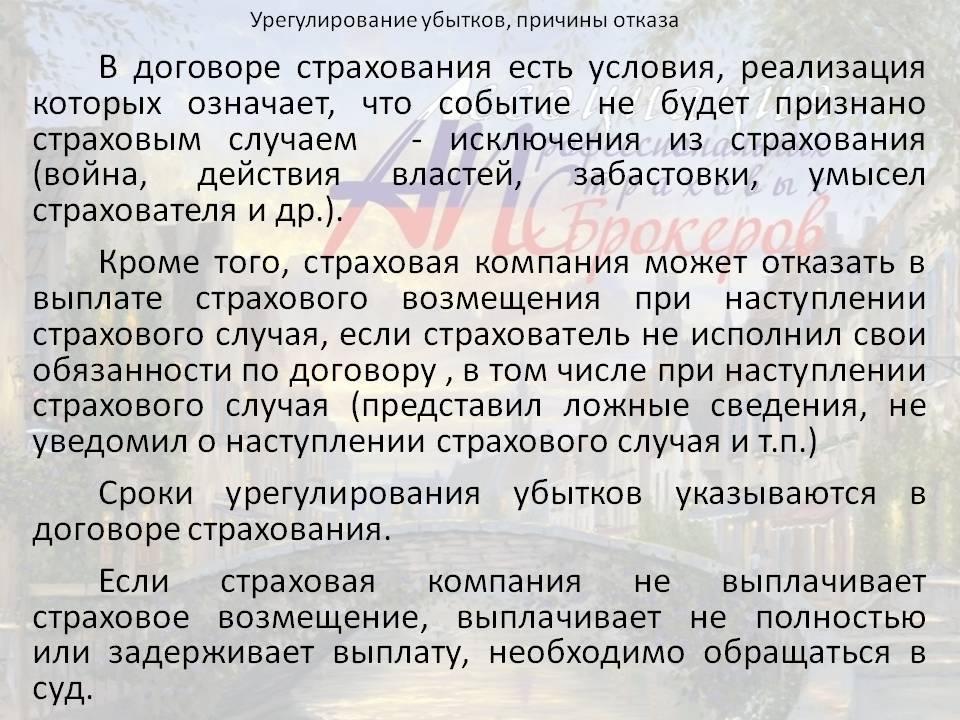

Частые причины отказа в выплатах

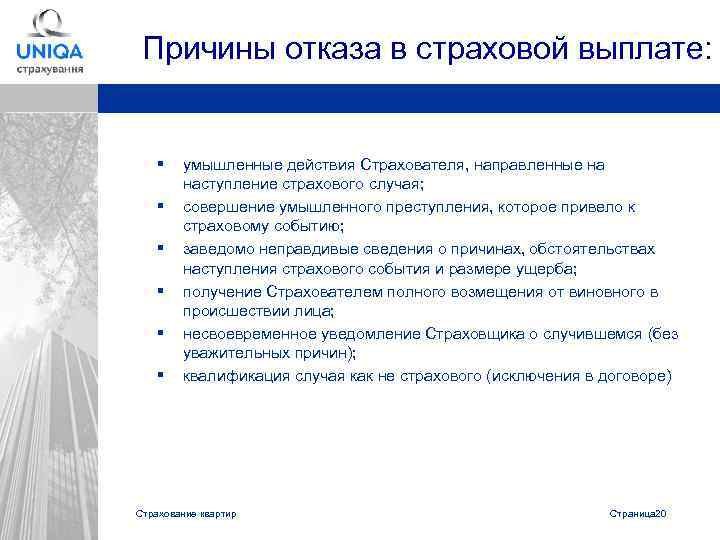

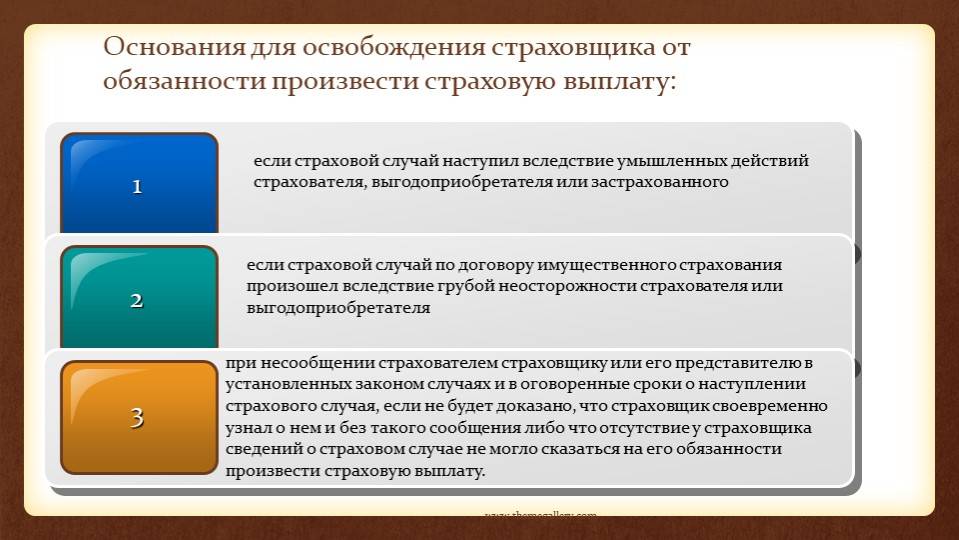

Существует несколько причин отказа страховой компании от осуществления выплат, которые являются правомерным требованием страховщика, и даже обращение в суд не сможет изменить ситуацию. В частности, к ним относятся:

- Уведомление страховщика о наступлении события позже установленных договором сроков. Однако тут есть исключения, например, если причиной задержки стала длительная командировка, стационарное лечение или иные препятствия, объективно помешавшие страхователю заявить о несчастном случае. В этом случае заявитель через суд сможет восстановить законные права на получение выплат.

- Отсутствие документов, подтверждающих наступление страхового случая. Страховщики обычно четко прописывают в договоре список документов, которые требуется предъявить заявителю для получения компенсации. Отсутствие необходимых справок может повлечь законный отказ от возмещения со стороны страховой.

- Предоставление недостоверной информации – в целях материальной выгоды многие пытаются предоставить недостоверную информацию или даже поддельные документы. Данные действия не только приведут к отказу от выплаты, но и могут послужить причиной для заведения уголовного дела.

- Страховой случай не подпадает под действие условий договора. Обычно в договоре страхования отдельным пунктом указываются все страховые и нестраховые случаи. Если гибель лица наступила в результате ДТП, то такой случай может быть признан страховым, а если, например, гибель произошла от суицида – то такой случай будет нестраховым. Также СК может найти другие отговорки, лишь бы не платить возмещение – в этом случае лучше проконсультироваться с юристом и затем обращаться в суд.

- Нарушение условий соглашения – на практике могут произойти случаи, при которых страхователь нарушил условия договора (например, не оплатил взносы вовремя), что лишает его права на получение возмещение.

Какие могут быть основания у страховой для отказа в выплате

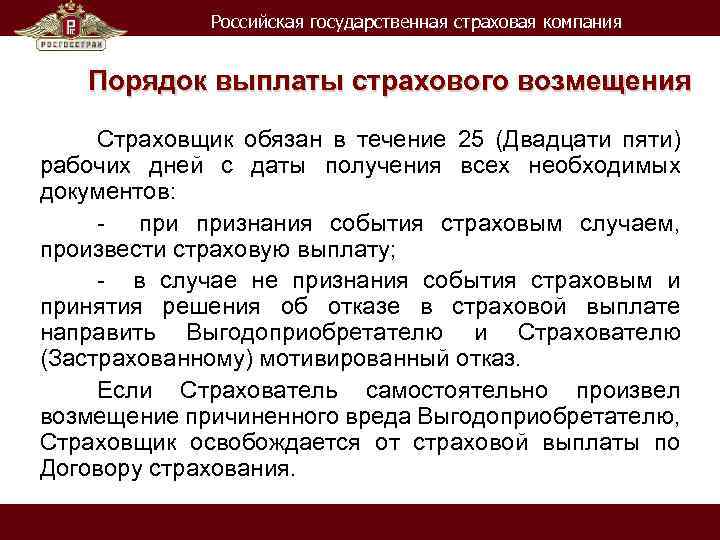

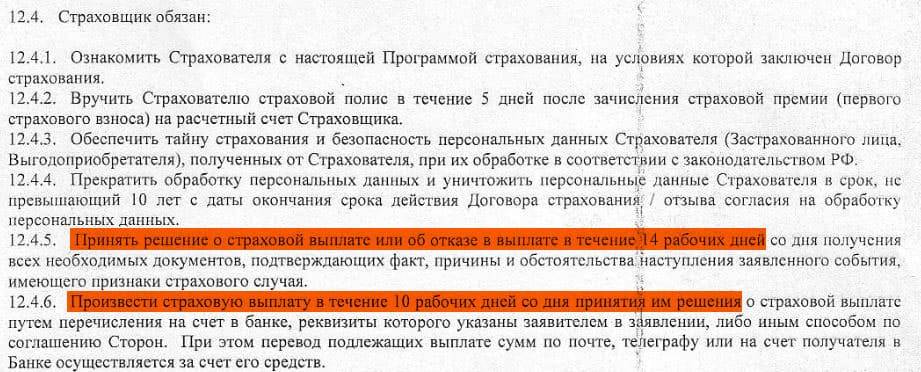

Выплата делается после того, как произошел страховой случай, и страхователь написал заявление, а также предъявил СК подтверждающие документы.

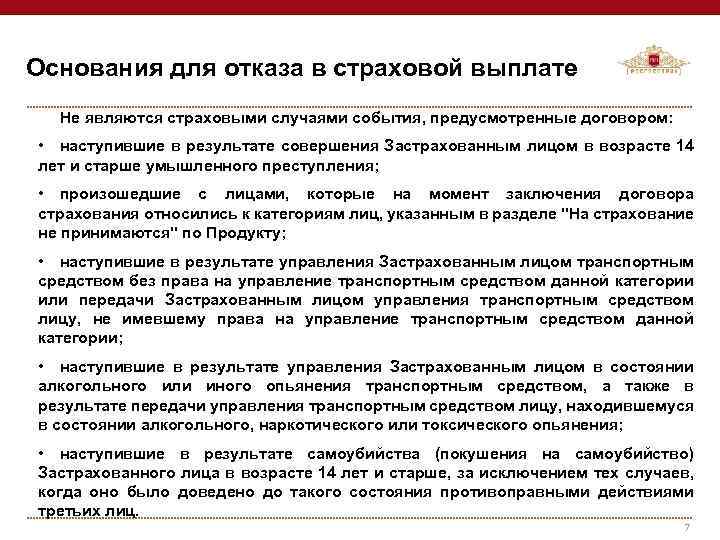

Чтобы за всем этим последовала страховая выплата, случай должен относиться к списку рисков, прописанных в страховке. Также в договоре обычно указывается, какие ситуации не будут являться страховыми случаями. Например, выплата после пожара не дается, если возгорание возникло в результате:

халатности или неосторожности хозяина;

умышленных действий владельца, заключившего договор страхования;

военных действий или гражданских беспорядков.

Хорошо, когда в соглашении указано максимальное количество возможных рисков. Тогда меньше вероятность, что СК откажет вам. Сумма возмещения зависит от того, какой страховой лимит прописан в договоре.

Если ущерб меньше или равен лимиту, то должно быть полное возмещение, если больше — он может быть покрыт страховкой только частично.

Процедура получения или отказа в страховой выплате

Страховая компания может попытаться удержать выплату, даже если событие, которое привело к ущербу, указано в страховке. Поводом может стать нарушение процедуры. Чтобы получить выплату, нужно пройти ряд этапов.

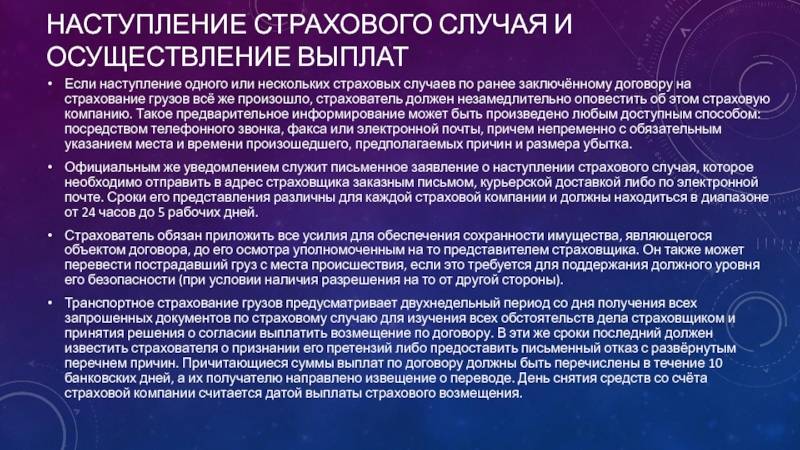

- Сообщить в СК в минимальный срок о том, что произошел страховой случай.

- Собрать документы для подтверждения события и обратиться с ними к страховщику.

- Назначить и оплатить экспертизу. Застрахованное лицо и страховая компания могут привлекать экспертов независимо друг от друга.

- Дождаться решения, будет выплата или СК нашла основания не давать возмещение.

Основные связанные с процедурой причины, по которым страховая лишает своих клиентов выплаты:

- несвоевременное уведомление (позже указанного в договоре срока);

- неполный набор документов;

- обнаружение ложной или искаженной информации со стороны лица, заключившего договор страхования;

- нарушение владельцем условий договора, например, если авто осталось на неоплачиваемой стоянке, а соглашение было заключено на условии, что машина будет только на оплачиваемых;

- несвоевременное представление имущества страховщику для альтернативной экспертизы.

Если основание отказа страховой компании заключается в нарушении сроков, пропущенных по уважительным причинам, то восстановить их можно через суд. Препятствие для своевременного уведомления о том, что произошел страховой случай, должны признать непреодолимым. Это может быть тяжелое заболевание в острой форме, дальняя командировка или что-то другое.

Обман в отношении СК в системе страхования рассматривается как попытка мошенничества, и за ним может последовать не только отказ, но и занесение в черные списки или даже уголовное преследование. В тех случаях, когда страховая компания не имеет права не заключать новый договор, она сделает полис на порядок дороже. Это, прежде всего, касается обязательного страхования ОСАГО.

Почему страховщики отказывают в выплате ввиду смерти заемщика?

Природа отказов со стороны страховых компаний, не желающих компенсировать банку кредит умершего и застрахованного лица, очень многогранна и не всегда законна.

Самая главная причина – якобы не страховой случай. Единицы читают договор страхования или условия такового, слепо подмахивая все бумаги и веря россказням сотрудника банка.

«Вот вдруг вы умрете – детям кредит не платить» — коронная фраза, которая парализует и мозг, и здравый смысл. Ведь думать о смерти – страшно, поэтому заемщик покорно подписывает все бумаги и верит, что уж точно не доставит своим кредитом проблем своим же наследникам.

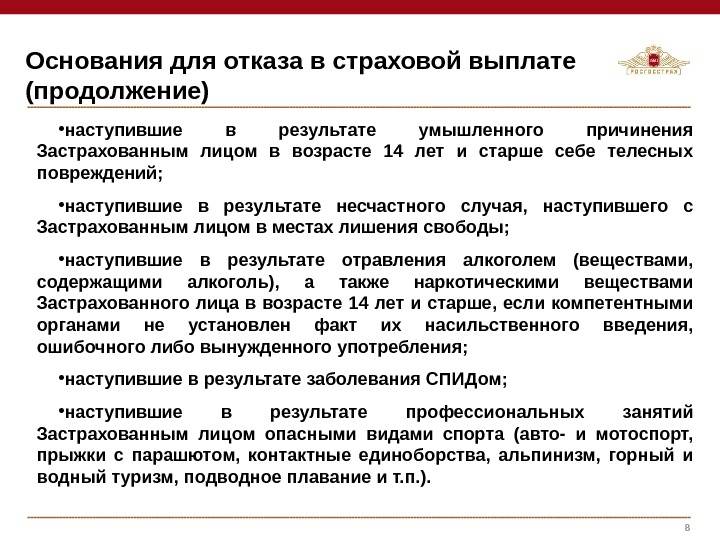

На выходе же абсолютное большинство всех условий договоров страхования жизни содержит десятки ограничений, не позволяющих считать смерть заемщика страховым случаем. Вот лишь самые яркие примеры, не подпадающие под понятие страхового случая, взятые из реальных условий страхования жизни одной достаточно известной страховой компании:

- Гибель от несчастного случая, связанная с участием в экстремальных видах спорта, куда относят авто- мотоспорт, авиаспорт, спортивный туризм и еще несколько десятков ситуаций, оговариваемых в условиях страхования;

- Гибель в ДТП при нахождении застрахованного лица в состоянии алкогольного или иного опьянения, а также вследствие нарушения им ПДД;

- Алкогольное или иное отравление, в результате потребления застрахованным человеком алкогольной продукции, наркотиков, токсических веществ;

- Смерти ввиду заболеваний, которые вызваны употреблением алкоголя или наркотиков;

- Участие в авиаперелетах (обычно пассажиров страхует авиакомпания);

- Самоубийство;

- Самолечение, включая терапевтические методы лечения.

И самое убийственное в прямом и переносном смысле – смерть заемщика, наступившая вследствие обострения сердечно-сосудистого или онкологического заболевания, а также любого физического дефекта или заболевания страхователя, которые имели место быть на дату заключения договора.

Под последний пункт страховщики повально подводят почти все страховые случаи, связанные с расстройством здоровья. Формально, если есть упоминание о признаках этого заболевания в медицинских документах до заключения договора – следует незамедлительный отказ в выплате.

По факту и задумке страховой компании рассчитывать на выплату имеют право на 101% здоровые люди, не пьющие, не курящие и не выезжающие за пределы своего дома.

Против правил

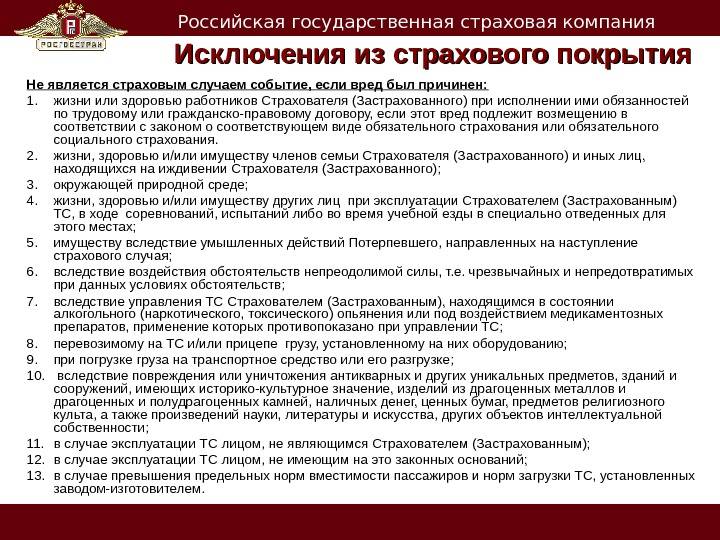

Нарушение любых правил (строительных, дорожного движения, техники безопасности и т.п.) существенно увеличивает риск наступления различных неблагоприятных последствий для застрахованных объектов.

Поэтому страховщики всячески стараются минимизировать свои риски, включая в условия страхования оговорки об освобождении от выплаты в случае нарушения таких правил страхователем (лицом, заключившим договор) или выгодоприобретателем (получателем страхового возмещения).

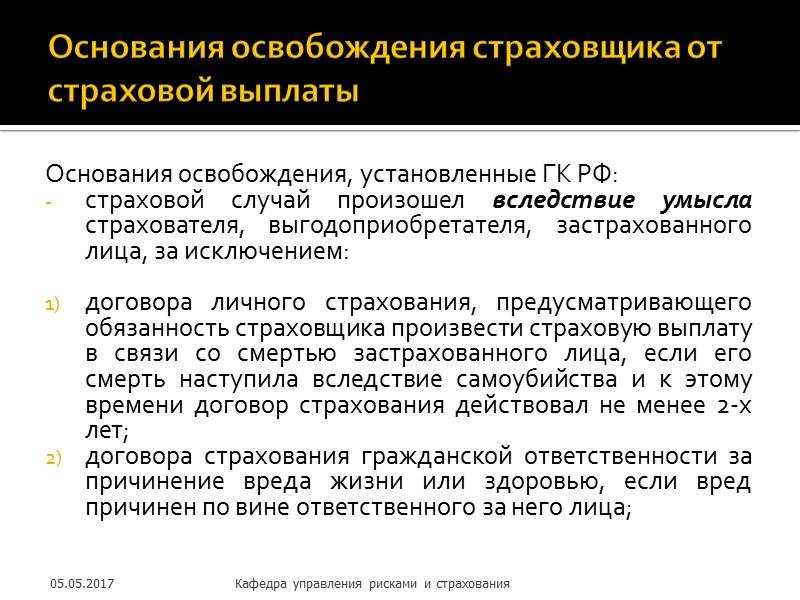

Следует отметить, что фактически нарушения различных норм и правил являются проявлениями грубой неосторожности. Однако с учетом позиции, изложенной в п

9 Информационного письма Президиума ВАС РФ от 28.11.2003 N 75, страховщики стараются избегать формулировки “грубая неосторожность” при описании исключений и оснований для освобождения от выплаты в договорах и правилах

Однако с учетом позиции, изложенной в п

9 Информационного письма Президиума ВАС РФ от 28.11.2003 N 75, страховщики стараются избегать формулировки “грубая неосторожность” при описании исключений и оснований для освобождения от выплаты в договорах и правилах

Президиум Высшего Арбитражного Суда РФ указал, что условие договоров (правил) об отказе в выплате возмещения вследствие грубой неосторожности страхователя или выгодоприобретателя является ничтожным. Это объясняется тем, что подобное условие противоречит абз

2 п. 1 ст. 963 ГК РФ, согласно которому освобождение из-за грубой неосторожности может быть предусмотрено только законом (но не договором)

Это объясняется тем, что подобное условие противоречит абз. 2 п. 1 ст

963 ГК РФ, согласно которому освобождение из-за грубой неосторожности может быть предусмотрено только законом (но не договором)

Решение верное, мотив нет

Ту же позицию заняли суды и при рассмотрении дела N А32-3666/2010.

В результате эксплуатации неисправного автомобиля произошло ДТП, этот факт был зафиксирован в протоколе и постановлении по делу об административном правонарушении.

Правила страхования предусматривали, что “убытки, возникшие вследствие ДТП, произошедшего из-за эксплуатации страхователем технически неисправного транспортного средства, не покрываются”.

Если рассматривать это условие буквально, на наш взгляд, оно скорее должно относиться к исключениям из страхового покрытия.

Однако суд посчитал это условие основанием для освобождения страховщика от выплаты, предусмотренным договором.

Во взыскании со страховщика было отказано, то есть было принято по сути правильное, но неверно мотивированное решение.

Из рассмотренной практики можно сделать вывод, что если в договор страхования было включено основание об освобождении от выплаты, впоследствии повлиявшее на наступление страхового случая, страховщик может быть от нее освобожден.

Однако, как видится на данном этапе, для применения освобождения вина страхователя должна быть подтверждена соответствующими документами (например, в деле о ДТП – постановлением по делу об административном правонарушении).

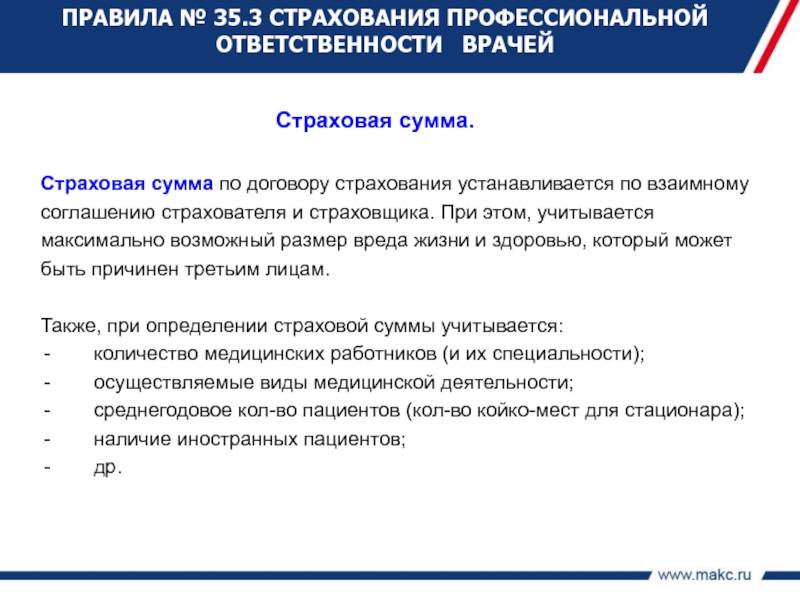

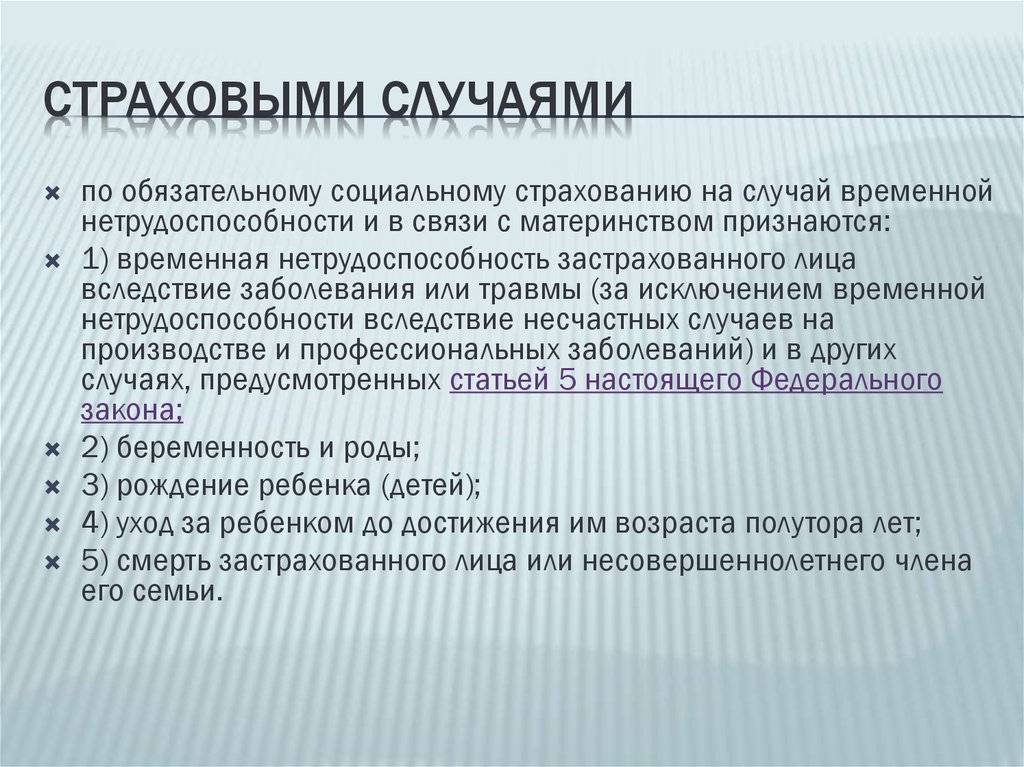

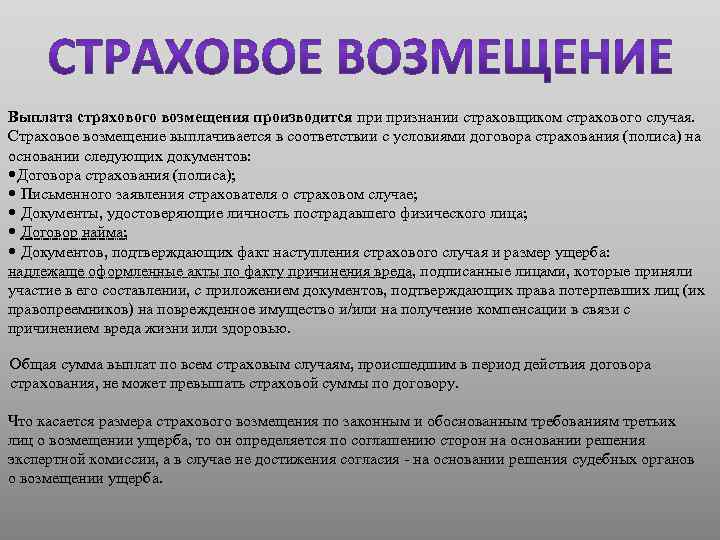

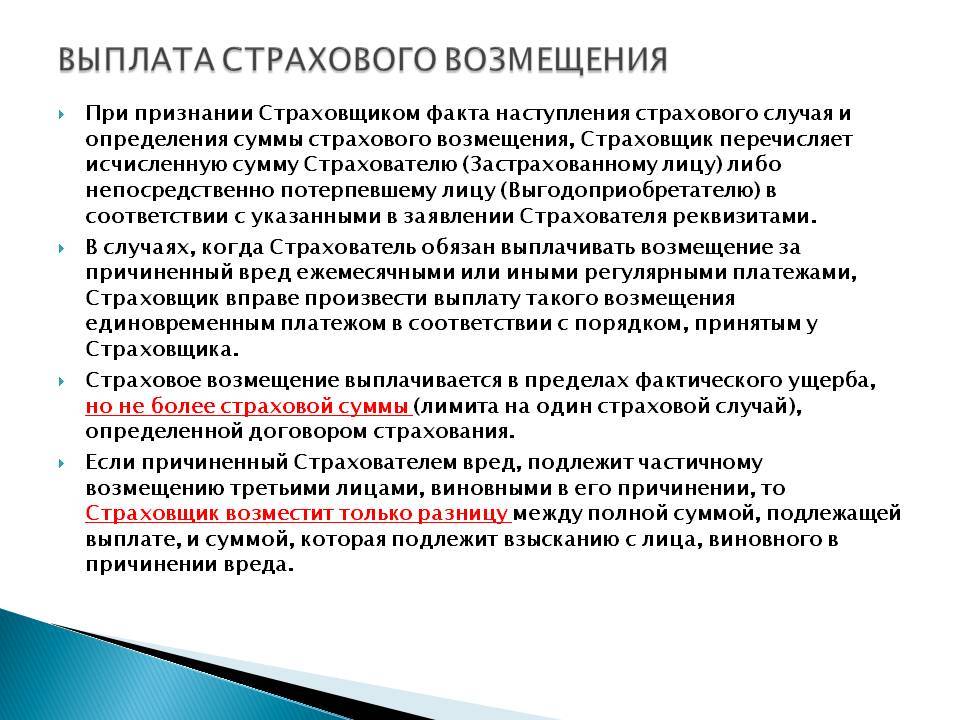

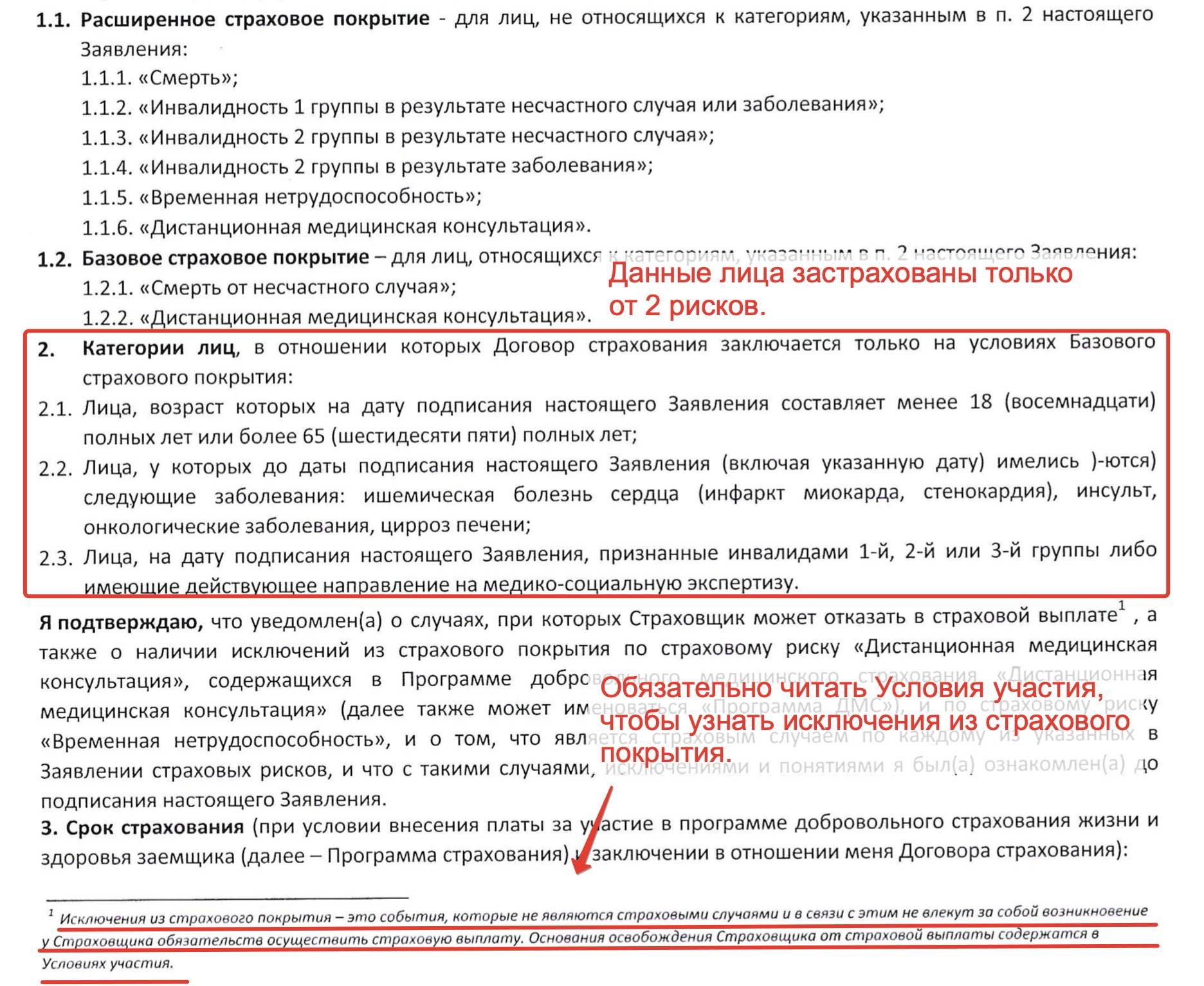

Что такое страховая выплата и когда у компании возникает обязанность ее сделать?

Страховая выплата – это сумма, выплачиваемая застрахованному лицу по условиям договора при наступлении страхового случая.

Риски, которые страхует компания, всегда очень четко прописаны в договоре, каждый из них конкретизирован: выплата по случаям, прямо не указанным в договоре, не производится.

Договором может быть предусмотрено возмещение ущерба полностью, если ущерб покрывается страховым лимитом, частично – если сумма ущерба больше максимальной указанной в договоре, или пропорционально полученному ущербу.

Страховой случай – это комплекс обстоятельств, при наличии которых причиненный ущерб будет компенсирован в пределах страхового лимита или пропорционально ущербу. Для того чтобы у страховщика возникла обязанность перечислить застрахованному лицу оговоренную сумму возмещения, ущерб должен быть получен в точно определенных обстоятельствах.

Например, пожар по страховому договору – это не любое неконтролируемое возгорание, у этого риска есть множество исключений: неосторожность или халатность владельца имущества, военные действия, гражданские беспорядки и множество других. Поэтому еще на этапе выбора страховщика следует очень точно представлять себе риски, от которых вы хотите застраховаться, и полностью указать их в договоре

Поэтому еще на этапе выбора страховщика следует очень точно представлять себе риски, от которых вы хотите застраховаться, и полностью указать их в договоре.

Выплате возмещения предшествует стандартная процедура:

- Сообщение о страховом случае;

- Сбор документов, подтверждающих страховой случай, и обращение в страховую компанию;

- Экспертиза, назначенная и оплаченная страховщиком или застрахованным лицом (в этом случае страховщик может провести свою альтернативную экспертизу);

- Принятие решения о выплате или отказе в выплате. В случае отказа или занижения страховщиком суммы ущерба застрахованное лицо может обратиться в суд.

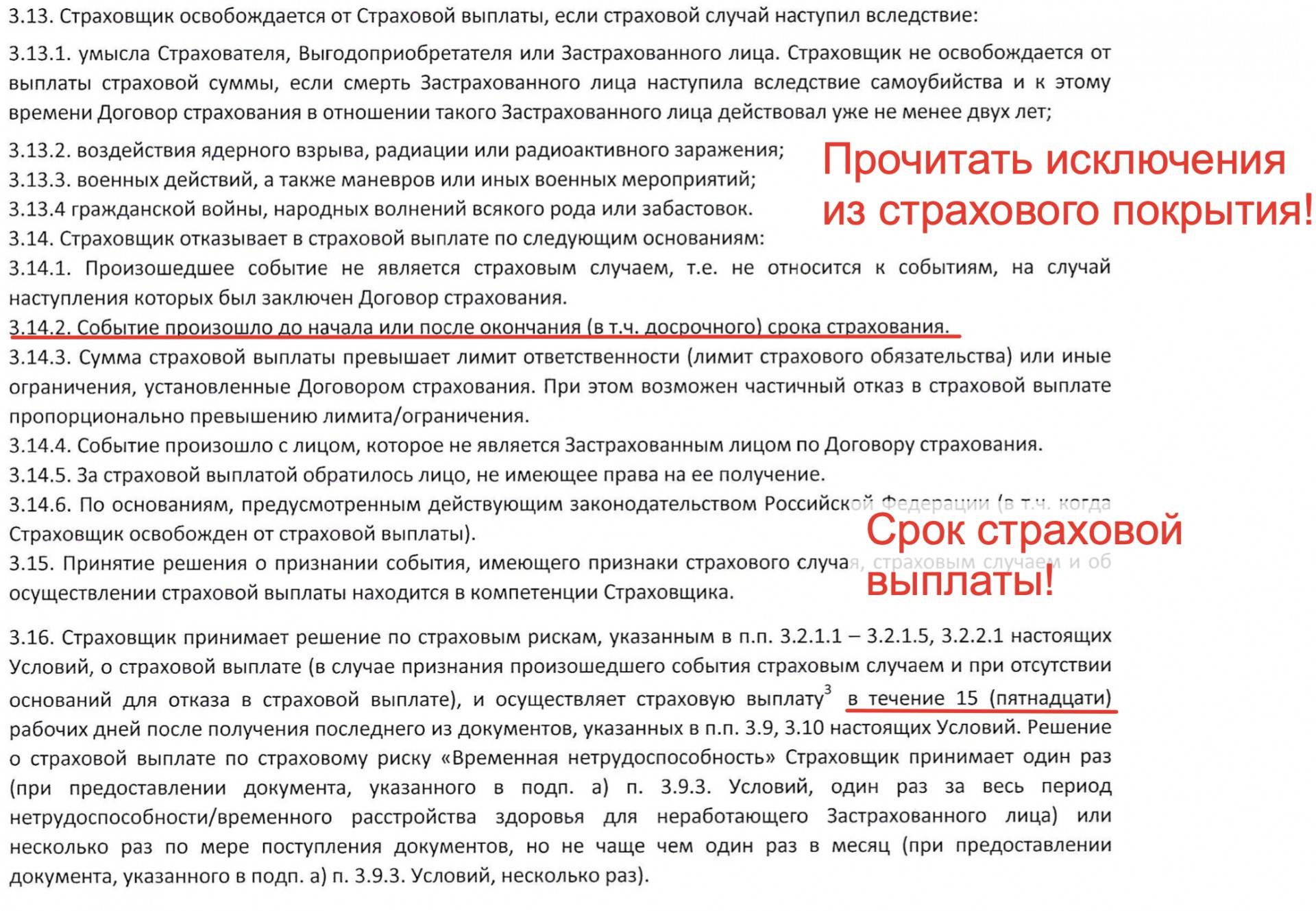

Другие официальные основания для отказа

Постановлением Пленума Верховного Суда РФ от 29.01.2015 N 2 “О применении судами законодательства об обязательном страховании гражданской ответственности владельцев транспортных средств” (далее ППВС от 29.01.2015) разъяснены случаи, при которых страховщик освобождается от выплаты страхового возмещения:

- Основание для отказа в выплате страхового возмещения, является отсутствие заявления о наступлении страхового случая с приложением документов, предусмотренных Правилами страхования. Страховщик не вправе требовать от потерпевшего документы, не предусмотренные Правилами страхования (абзац седьмой пункта 1 статьи 12 Закона об ОСАГО).

- Не представление страховщику на осмотр поврежденное в результате дорожно-транспортного происшествия транспортное средство и/или иное поврежденное имущество. В случае, когда потерпевший самостоятельно проводит экспертизу, необходимо страховщика известить о дате, месте и времени ее проведения.

- Страховщик освобождается от выплаты страхового возмещения, если страховой случай (например ДТП) наступил при использовании транспортного средства на территории иностранного государства, в том числе в случае, когда размер ущерба превышает предельную страховую сумму по правилам страхования “зеленая карта” (статья 31 Закона об ОСАГО).

- Эксплуатация оборудования, установленного на транспортном средстве и непосредственно не связанного с участием транспортного средства в дорожном движении (например, опорно-поворотное устройство автокрана, бетономешалка, разгрузочные механизмы, стрела манипулятора, рекламная конструкция на автомобиле), не является использованием транспортного средства (абзац второй статьи 1 Закона об ОСАГО), таким образом, вред, причиненный при эксплуатации вышеуказанного оборудования, не покрывается страховкой соответственно послужит причиной отказа по ОСАГО.

- Согласно п. 32 ППВС от 29.01.2015 в случаях, когда разница между фактически произведенной страховщиком страховой выплатой и предъявляемыми страхователем требованиями составляет менее 10 процентов, то данные 10 процентов будут являться статистической погрешностью, соответственно страховщик на законных основаниях имеет право не доплачивать указанную сумму.

- Страховая организация вправе отказать в страховой выплате и не принять в качестве достаточных документы о дорожно-транспортном происшествии, оформленные без уполномоченных на то сотрудников полиции, если ремонт поврежденного имущества или утилизация его остатков, осуществленные до осмотра страховщиком и/или проведения независимой технической экспертизы, независимой экспертизы (оценки) поврежденного имущества, не позволяют достоверно установить наличие страхового случая и размер убытков, подлежащих возмещению по договору обязательного страхования (пункт 20 статьи 12 Закона об ОСАГО).

Только вышеуказанные обстоятельства являются основанием для отказа в выплате страхового возмещения по полису ОСАГО. Иные основания отказа в выплате страхового возмещения являются незаконными.

Громкий процесс

Интересную и, на наш взгляд, правильную позицию занял ВАС РФ при рассмотрении другого громкого дела, за которым в свое время следил весь страховой рынок.

В правила добровольного страхования автокаско страховой компании “Авангард-Гарант” было внесено условие об исключении из страхового покрытия событий, произошедших в связи с нарушением страхователем ПДД.

Поскольку нарушение ПДД зачастую и приводит к аварии, этот страховщик отказывал своим страхователям в выплате, так как по договору покрытие на такие случаи не распространялось.

При этом, выплачивая по случаям, где виновником был другой водитель, страховщик впоследствии взыскивал заплаченное возмещение в порядке суброгации (т.е. с водителей-виновников).

Между тем тарифы у этого страховщика были примерно такими же, как у компаний, которые подобный риск не исключали.

Таким образом, страхователям за те же деньги предлагалась существенно меньшая защита.

Федеральная служба страхового надзора (ФССН) вынесла предписание страховщику, которое касалось данного пункта правил, однако это предписание было им успешно оспорено.

ВАС РФ в Определении от 15.10.2007 N 12235/07 указал, что ДТП с застрахованным автомобилем произошло вследствие наступления риска, исключенного из страхового покрытия, и что выплата возмещения при таких обстоятельствах противоречит условиям договора страхования.

Позиция ВАС РФ основывается на буквальном прочтении условий договора и, на наш взгляд, является правильной (хотя и не направленной на защиту слабой стороны – страхователя).

Что интересно, Верховный Суд РФ в Определении от 23.12.2008 N 4-В08-23 путем сложного толкования занял иную позицию в споре по тому же пункту правил этого же страховщика, фактически дав указание нижестоящим судам взыскивать страховое возмещение при наличии подобных исключений.

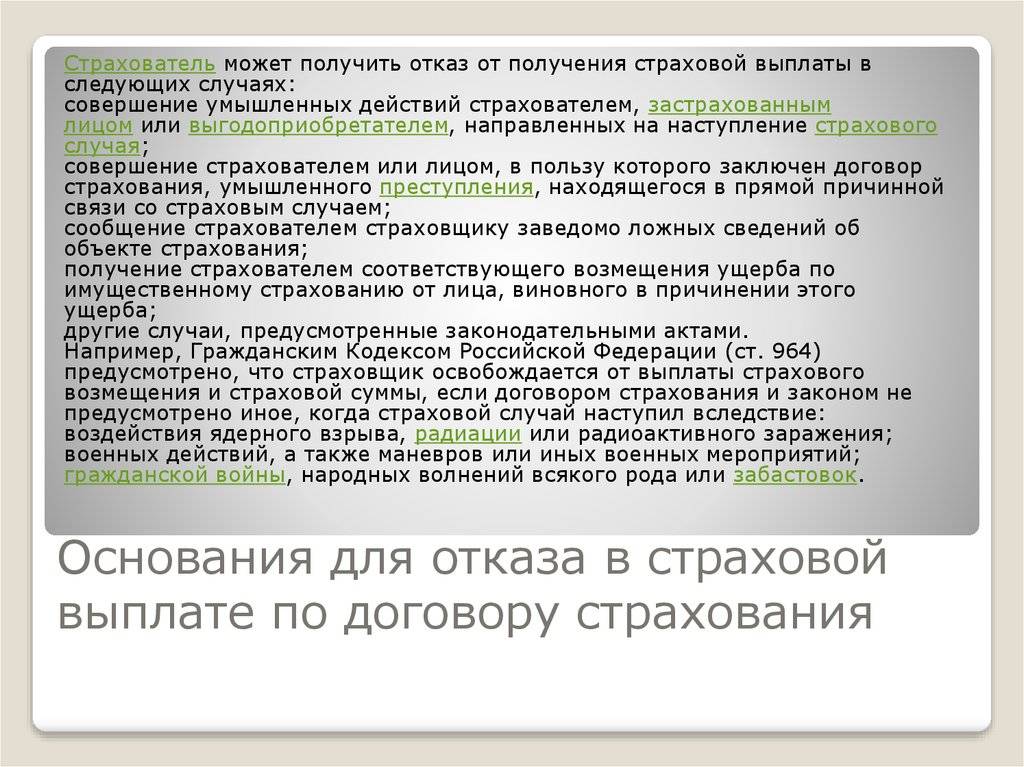

В чем разница между отказом в выплате страховой премии и непризнанием события страхового случая?

Отказ в выплате по КАСКО дело не редкое. Первое, что следует знать, отказ в страховой выплате по КАСКО отличается от непризнания события страховым случаем. Юридическое словоблудие – скажите Вы и будете неправы. Все дело в том, что есть существенная разница между двумя этими понятиями, недоступная простому автолюбителю.

Отказ страховой компании по КАСКО регламентируется только Гражданским кодексом, а именно статьями 963 и 964. Иных оснований именно для отказа в страховом возмещении по КАСКО нет. Если отказали в выплате по КАСКО по любым другим основаниям, то такой отказ незаконен. С непризнанием события страховым случаем все гораздо интереснее.

Согласно Закону «Об организации страхового дела в РФ» страховым случаем является событие, предусмотренное договором страхования или законом, с наступлением которого возникает обязанность страховщика произвести страховую выплату страхователю, застрахованному лицу, выгодоприобретателю или иным третьим лицам. То есть, если наступило такое событие, которое входит в перечень страховых случаев, то должно быть выплачено страховое возмещение. Других вариантов у страховщика нет.

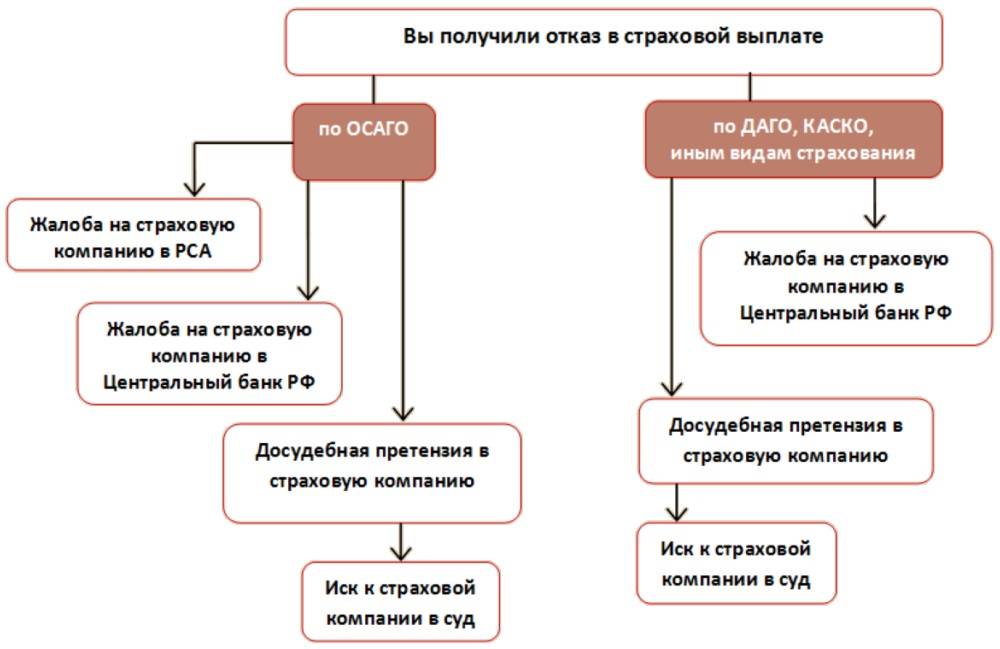

Что нужно для обращения в суд?

У вас, как у пострадавшего лица, есть право подать исковое заявление о взыскании страхового возмещения в суд. Также, можно требовать выплаты неустойки, морального вреда и наложения штрафа на страховую организацию.

В суд подается исковое заявление, в котором указываются данные сторон, наименование суда и сумма иска.

В так называемом вступлении следует описать возникшие отношения со страховщиком с обозначением даты заключения договора.

Затем следует описательная часть, где в хронологическом порядке с указанием конкретных дат события, описываются обстоятельства возникновения страхового случая, попытки урегулирования спора, действия (бездействия) страховщика и другие имеющие отношение к делу факты, обосновываются требования со ссылками на законодательные нормы.

К иску прилагают все имеющие отношение к страховому случаю документы.

Для усиления вероятности положительного судебного исхода рекомендуется собрать максимальное количество доказательств незаконного отказа в выплате. Здесь пригодятся свидетели происшествия, независимая экспертная оценка ущерба, фото-видеосъемка и другие материалы.

При подаче иска страхового характера платить госпошлину не нужно.

В случае выигрыша судебного процесса виновная сторона-страховщик помимо выплаты возмещения, оплачивает:

- Судебные издержки, в которые входят услуги юриста, оплата альтернативной экспертизы. Но нужно иметь в виду, что такие расходы суд не всегда обязывает возмещать полностью.

- Моральный ущерб.

- Неустойку, которую можно требовать при отказе в выплате или заниженной сумме. Здесь стоит знать, что неустойка оплачивается с суммы недоплаты.

По случаям, не указанным в договоре, страховые выплаты не производится.

Заключение

Перед покупкой полиса КАСКО нужно ознакомиться с приложением договора, уточнить существующие риски, исключения, франшизы, сроки обращения при несчастном случае. Полис КАСКО достаточно дорогой, но может стать помощью при сложных ситуациях. Водитель может сам знать примерно, какой страховой случай с ним может приключиться (например, собственник автотранспортного средства новичок, и несколько раз попадал в аварии). Поэтому для того, чтобы подобрать полис по выгодной цене и со списком необходимых рисков, нужно ознакомиться с множеством договоров, которые может предложить рынок страхования.