Зачем нужен такой документ?

При оформлении займа кредитные учреждения требуют предоставления залога в виде любых ценных вещей, стоимостью равных оформляемой сумме. Таким залогом может выступать автомобиль заемщика.

Для передачи имущества под залог требуется заключить соответствующий ДЗ, обладающий юридическим статусом и подписанный обеими сторонами сделки. Баз наличия такого соглашения, автомобиль передавать в качестве залога будет невозможно, так как в этом случае возможен риск обмана, как с одной, так и, с другой стороны.

В качестве займодавца вправе выступать кредитные и прочие специализированные учреждения, а также физлица, предоставляющие заем другому физлицу. Оформляемые правоотношения необходимо узаконить путем заключения ДЗА. Такой договор гарантирует займодателю уверенность в том, что переданный кредит заемщику будет своевременно возвращен, в противном варианте автомобиль, переданный в залог станет собственностью займодателя, а заемщик будет уверен, что получит нужную сумму средств, и при ее возврате – получит свой автомобиль, переданный в качестве залога, обратно.

(Видео: “Советы юриста: займ под залог автомобиля”)

Кто может заключить?

Залогодержателем (кредитором) может выступить:

- Любое физлицо, выступающее в качестве частного инвестора.

- Любое юр. лицо, обладающее правом выдачи денежных займов.

- Финансовые учреждения (ломбарды, МКК, МФО)

ДЗА можно оформить, как между физлицами или юр. лицами, так и между юридическим и физическим лицом.

Правила составления

ДЗА сопровождается оформлением дополнительных документов, в том числе:

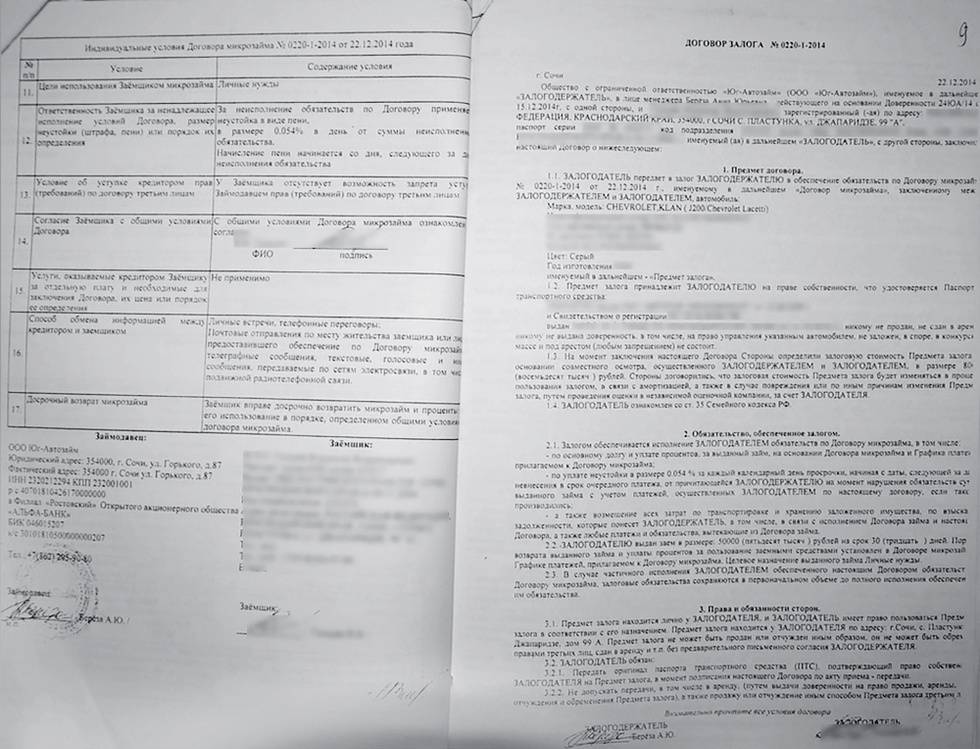

- Графиком погашения полученного кредита.

- Актом оценки заложенного автомобиля.

- Правоустанавливающими документами, подтверждающими принадлежность ТС заемщику.

- Приемопередаточным актом.

Надо отметить, что законодательными нормами не предусмотрен унифицированный шаблон ДЗА, однако, при его заполнении, требуется придерживаться общепринятой структуры документа, с включением следующих сведений:

- Параметров автомобиля, передаваемого в залог.

- Сведений о дополнительных приспособлениях, установленных на автомашине.

- Номера ПТС.

- Места размещения автомашины, если автомобиль не передается залогодержателю на хранение.

- Адреса участников соглашения.

Одним из пунктов теста соглашения должен отображать, что ДЗА получает юридический статус после выдачи кредитором залогодателю средств, указанных в договоре займа. Обычно, для получения кредита заемщики обращаются в специализированные учреждения, которые обладают типовыми бланками подобных соглашений, где отмечены все важные положения. В то же время, перед подписанием такого документа заемщику желательно внимательно перечитать ДЗА, чтобы не нарваться на мошенников.

Кроме уже перечисленной информации в ДЗА также требуется включить следующие данные:

- Порядковый номер ДЗА.

- Ф.И.О. сторон для физлиц, или наименование учреждения-залогодателя.

- Место оформления документа и дата.

- Предмет ДЗА.

- Номер кредитного договора, по которому осуществляется выдача средств.

- Сроки действия ДЗА.

- Права и обязанности участников сделки.

- Список документов, приложенных к соглашению.

- Дополнительные условия – по договоренности сторон.

- Реквизиты участников сделки и их подписи.

Существенным условием, при составлении договора является:

- Порядок передачи автомашины под залог.

- Условия его хранения на период действия кредитного соглашения.

- Порядок возвращения автомашины владельцу.

Например, при передаче автомобиля залогодержателю, необходимо отобразить санкции, на случай его повреждения при хранении у него.

Что должно быть в договоре залога

Договор залога не является самостоятельным договором. Он идёт как приложение к другим видам гражданских договоров. Этот договор является гарантией исполнения каких-либо обязательств, в частности долговых.

В договоре должна быть указана максимальная информация о предмете залога.

Желательно, чтобы были указаны:

- марка и год выпуска авто;

- его пробег (с точность до метров) и цвет;

- VIN – номер, номер двигателя и номер шасси;

- недостатки авто, если они имеются. Здесь нужно быть очень внимательным, и перечислить все, даже самые незначительные, недостатки кузова и салона. Это поможет избежать недоразумений в случае спорной ситуации;

- если заёмщик оставляет какие-либо вещи в машине, то лучше составить их подробную опись. Она должна быть подписана обеими сторонами;

- результаты независимой оценки авто. Результат должен быть подписан независимым оценщиком, и в нём должна быть указана примерная стоимость авто с учётом естественного износа и других факторов;

- обязательство, по которому данное имущество является залогом, его сумма, а также срок исполнения;

- место нахождения автомобиля до полного исполнения долгового обязательства – у кого из сторон авто будет находиться;

Полные паспортные данные и ФИО являются обязательным условием оформления договора залога на автомобиль.

Условия предоставления денег в долг в компании Еврозаем, читайте в статье:

Еврозаем

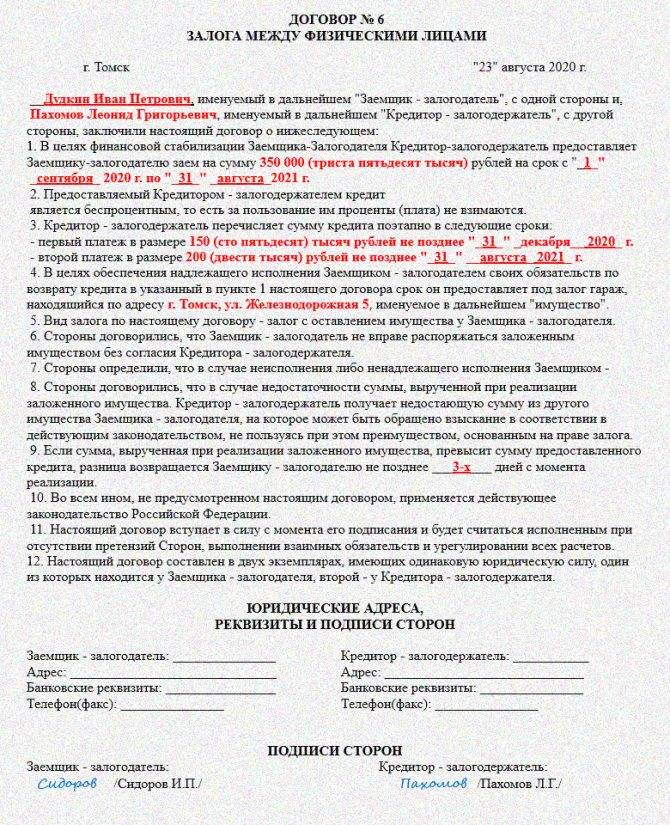

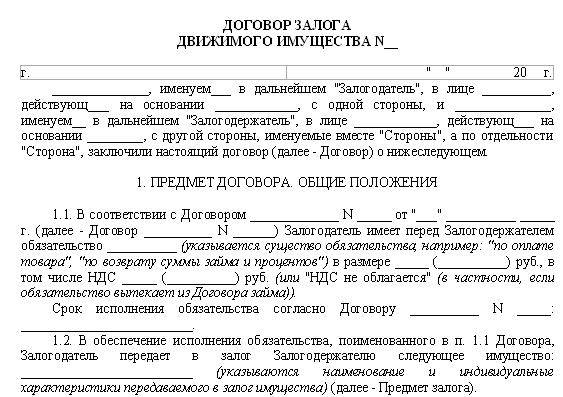

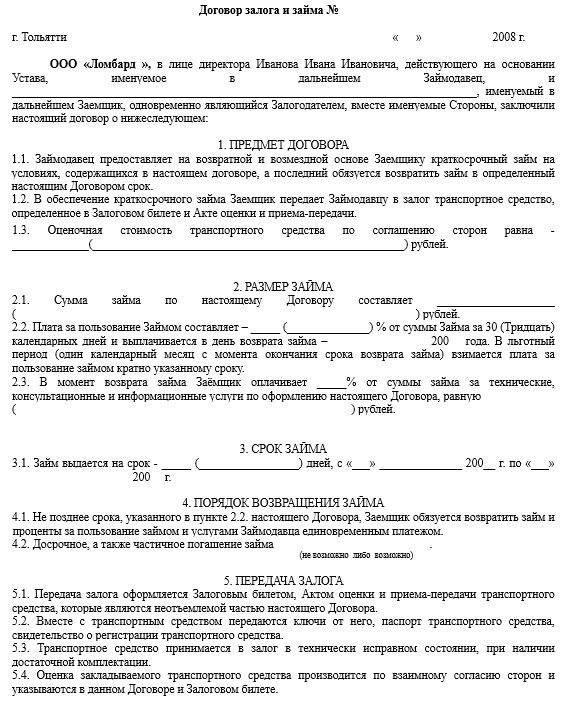

Образец документа:

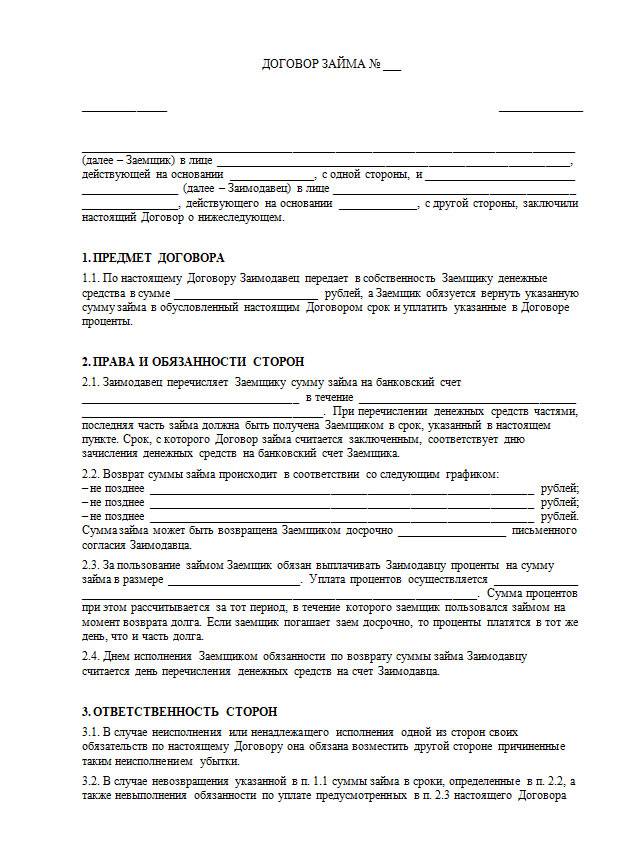

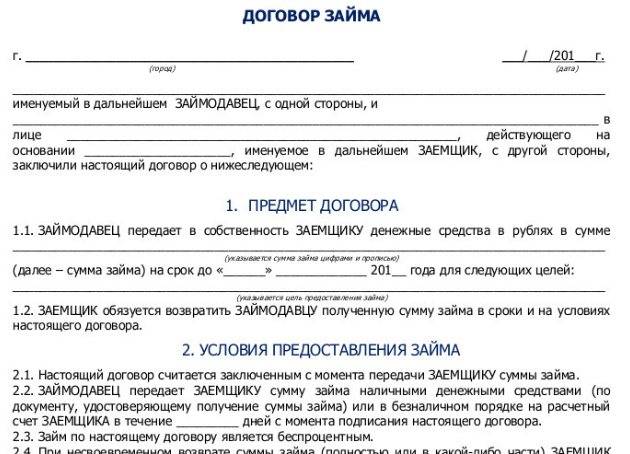

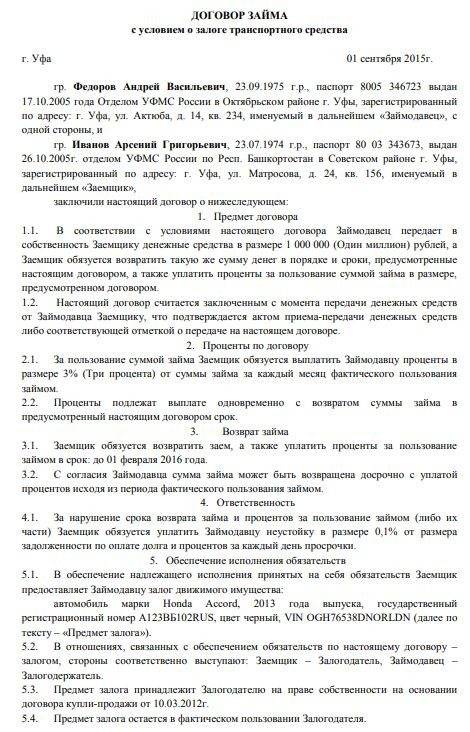

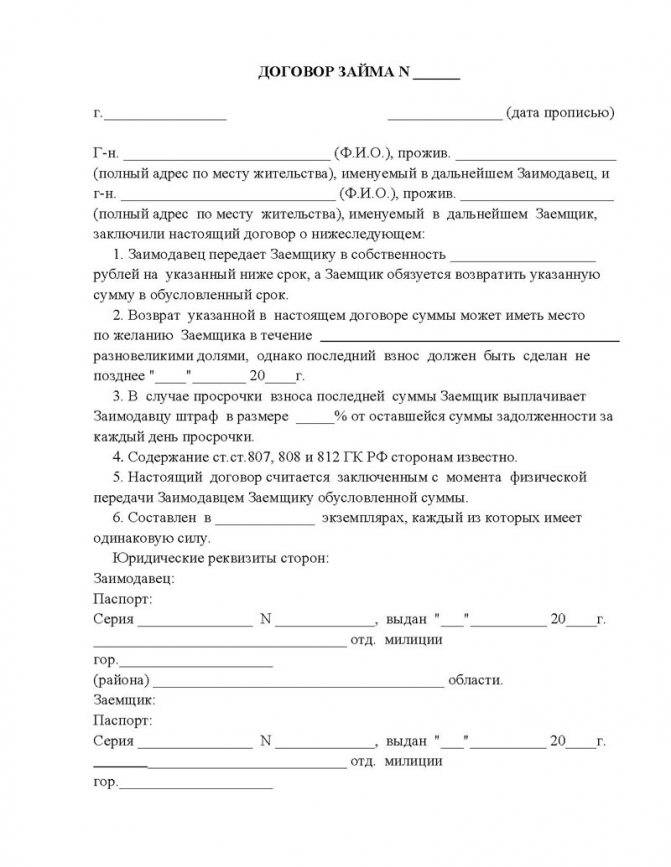

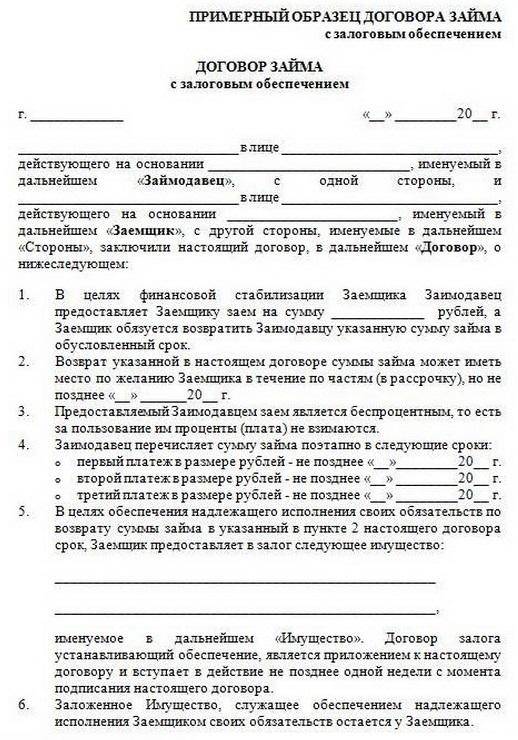

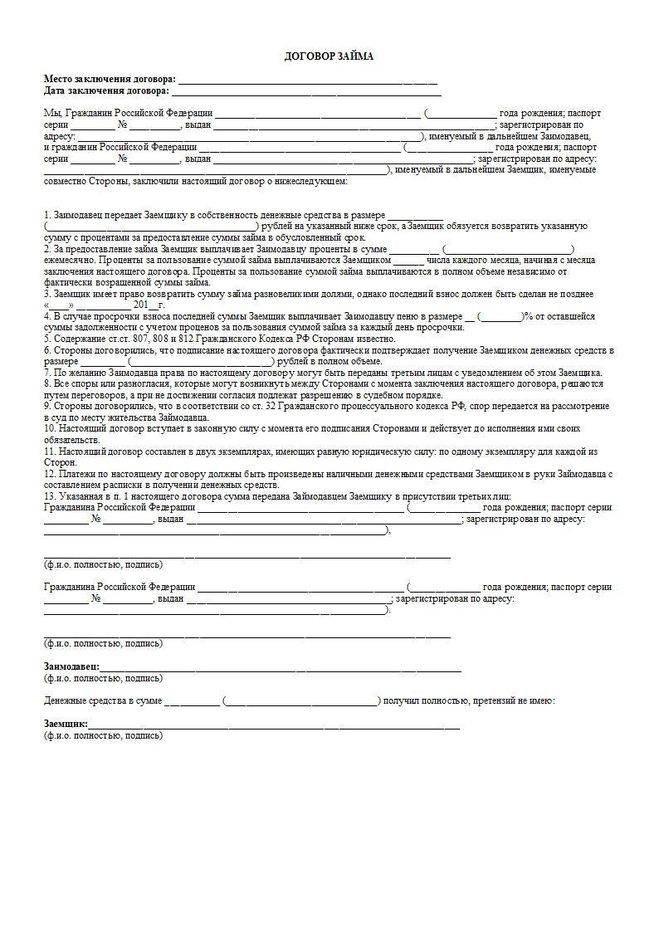

ПРЕДМЕТ ДОГОВОРА

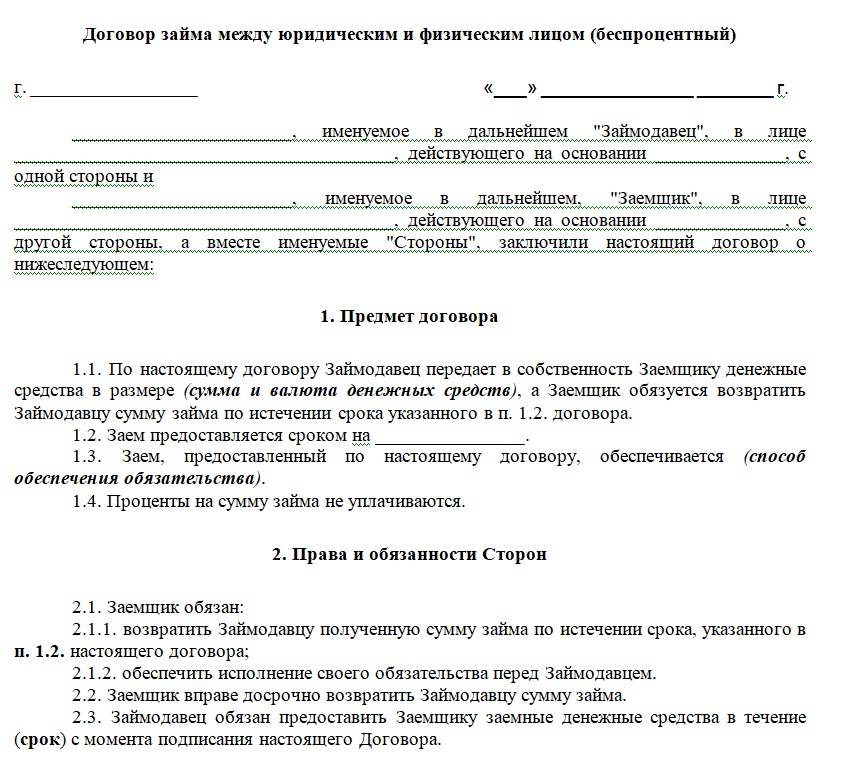

1.1. Заимодавец передает Заемщику взаем денежные средства в размере _____ (____________) рублей (далее — «Сумма займа»), а Заемщик обязуется возвратить Заимодавцу Сумму займа в срок до «___»_________ ____ г. За пользование займом взимается ___ процентов от суммы займа.

1.2. Сумма займа выдается Заемщику с целью ______________________.

ОБЕСПЕЧЕНИЕ ИСПОЛНЕНИЯ ОБЯЗАТЕЛЬСТВ

Обеспечение оформляется в соответствии с действующим законодательством РФ договором залога.

2.2. Заложенное Имущество, служащее обеспечением надлежащего исполнения Заемщиком своих обязательств, остается в пользовании Заемщика.

2.3. Стороны определили, что в случае неисполнения либо ненадлежащего исполнения Заемщиком своих обязательств по возврату Суммы займа Заимодавец удовлетворяет свои требования в полном объеме, определяемом к моменту фактического удовлетворения, за счет Имущества, служащего обеспечением обязательств Заемщика, путем его реализации в установленном порядке.

2.4. Стороны договорились, что в случае недостаточности суммы, вырученной при реализации Имущества, Заимодавец получает недостающую сумму из другого имущества Заемщика, на которое может быть обращено взыскание в соответствии с действующим законодательством РФ.

2.5. Если сумма, вырученная при реализации Имущества, превысит сумму предоставленной Суммы займа, разница возвращается Заемщику не позднее _____ (___________) дней с момента реализации.

ПЕРЕДАЧА СУММЫ ЗАЙМА

3.1. Сумма займа передается Заимодавцем Заемщику в течение ______ рабочих дней с момента оформления в соответствии с действующим законодательством РФ договора залога на Имущество, указанное в п. 2.1 настоящего договора, путем _____________________.

ВОЗВРАТ ЗАЙМА

4.1. Заемщик обязуется возвратить заем и проценты за пользование в срок до «___»________ ____ г. Стороны определили следующий порядок погашения долга: ________________________.

4.2. Заемщик имеет право возвратить Сумму займа досрочно.

4.2. Сумма займа или соответствующая часть считается возвращенной Заемщиком в момент внесения ее в кассу Заимодавца или в момент перечисления соответствующей суммы на банковский счет Заимодавца. Списание денежных средств со своего банковского счета Заемщиком не освобождает его от ответственности за возврат Суммы займа, если эти средства не поступили на счет Заимодавца.

ОТВЕТСТВЕННОСТЬ СТОРОН

5.1. В случае невыполнения Заемщиком условий п. 1.2 настоящего Договора Заимодавец вправе потребовать досрочного возврата Суммы займа и уплаты штрафа в размере ____% от Суммы займа.

5.2. В случае невозврата Суммы займа или ее части в срок, обусловленный п. 4.1 настоящего договора, Заемщик уплачивает штраф в размере ___% от невозвращенной Суммы займа за каждый день просрочки.

5.3. Заимодавец вправе без дополнительного согласования с Заемщиком обратить взыскание на предмет залога в случае просрочки возврата Суммы займа или ее части в срок, обусловленный п. 4.1 настоящего договора, более чем на _____ дней.

РАЗРЕШЕНИЕ СПОРОВ

6.1. Все споры и разногласия, которые могут возникнуть в результате нарушения сторонами условий настоящего договора, будут по возможности решаться путем переговоров между сторонами.

6.2. В случае недостижения соглашения путем переговоров споры и разногласия подлежат разрешению в судебном порядке в соответствии с законодательством РФ.

ФОРС-МАЖОР

7.1. Ни одна из сторон не несет ответственности перед другой стороной за невыполнение обязательств по договору, обусловленное обстоятельствами, возникшими помимо воли и желания сторон, которые нельзя предвидеть или избежать, включая объявленную или фактическую войну, гражданские волнения, эпидемии, блокаду, эмбарго, землетрясения, наводнения, пожары и другие стихийные бедствия.

Какие требования может вдвинуть автоломбард?

Итак, чтобы получить заём под авто вы должны всё же предоставить кое-какие документы в МФО или автоломбард. Также кредиторы могут выдвинуть требования к автомобилю.

Требования к заемщику:

- вы должны быть владельцем автомобиля;

- возраст от 18 – 21 года до 65 – 69 лет;

- понадобится ваш паспорт с пропиской в регионе обращения, а также…

- …свидетельство о регистрации транспортного средства;

- водительское удостоверение;

- иногда – полис ОСАГО, но такое можно встретить нечасто.

Плюсы – вам не нужны справки с места работы, о подтверждении дохода или копия трудовой книжки. Это удобно, если у вас нет постоянной работы или вы работаете на себя.

Требования к автомобилю:

- если вы взяли авто в кредит и еще не выплатили ссуду, то такой залог ломбард не примет;

- заложенные, арестованные или нерастаможенные автомобили тоже не принимаются в качестве залога;

- некоторые ломбарды и МФО не принимают в качестве залога старые автомобили, например, ТС, выпущенные до 2005 года.

Оставить в качестве залога в автоломбарде можно практически любой вид транспорта, не только легковушку. Организации принимают и мотоциклы, и спецтехнику, грузовики, эвакуаторы, тракторы, и даже водный транспорт. Поэтому, если вы решите на время зимы оставить под залог катер, моторную лодку или даже яхту – всегда пожалуйста. С тем же успехом можете летом заложить снегоход.

Документы для залога автомобиля а автоломбард

Вы хотите обратиться в автоломбард и не знаете, какие документы нужны? СТС – или свидетельство о регистрации транспортного средства, — один из необходимых для залога документов. В этом свидетельстве зафиксирована основная информация об автомобиле и его владельце: паспортные данные, прописка, технические данные машины и госномер. СТС – еще одно подтверждение того, что вы являетесь владельцем автомобиля и, следовательно, можете им распоряжаться. Без наличия СТС даже на дороге вы можете получить предупреждение или отправиться на штрафстоянку. У каждого СТС есть свой номер, а бланки защищены на нескольких уровнях, дабы избежать подделки. Копии свидетельства о регистрации автоломбард не примет: если вам нужно получить займ, а СТС потерялось, придется обратиться в ГИБДД за дубликатом.

Для залога машины в автоломбард перечень документов немного меняется, если вы не являетесь владельцем транспортного средства. К паспорту, ПТС и СТС автомобиля добавляется еще и доверенность. Генеральная доверенность, нотариально заверенная, позволяет распоряжаться автомобилем человеку, которому она выдана. Управлять транспортным средством, принадлежащим другому человеку, можно и без нее, достаточно иметь бумаги на машину. А вот проводить какие-либо финансовые или другие операции без генеральной доверенности – в том числе снимать и ставить на учет в ГИБДД, продавать или сдавать в залог, — невозможно. Если вы решили заложить доверенное вам транспортное средство, убедитесь в том, что в документе указана такая возможность. Кроме того, срок окончания доверенности не должен наступить раньше срока полного погашения долга, даже если вы уверены, что успеете вернуть деньги раньше.

Порядок оформления кредита под залог

Практически во всех банках, предоставляющих кредит под залог авто, к заемщикам предъявляются следующие требования:

- российское гражданство;

- возраст заемщика – от 21 до 70 лет;

- постоянный источник дохода: непрерывный подтвержденный трудовой стаж – не менее 4 месяцев, общий – не меньше 1 года;

- постоянная прописка по месту нахождения банка-кредитора или наличие недвижимого имущества в регионе, где подается заявка.

Тот, кто пытается получить кредит, должен быть собственником автомобиля, передаваемого банку в качестве залога. Если же заемщиком выступает кто-то другой, он должен иметь нотариально заверенную доверенность.

Чтобы взять кредит под залог транспортного средства, помимо самого авто необходимо предоставить такие документы:

- паспорт гражданина РФ;

- любой второй документ для идентификации личности (ИНН, СНИЛС, водительское удостоверение);

- документы на автомобиль: ПТС (паспорт транспортного средства), СРТС (свидетельство о регистрации) и другие документы, если они есть.

Кроме того, банку также нужно будет отдать запасной комплект ключей от автомобиля.

Прежде чем подавать заявку, нужно просчитать все доступные предложения банков, предлагающих кредит под залог авто, и выбрать самый оптимальный для себя вариант. После этого можно приступать к оформлению кредита. Процедура включает в себя несколько последовательных этапов

- Сбор документов. Лучше обратиться в банк, чтобы точно узнать, какие именно требуются документы для оформления кредита. Обычно для оформления нужен паспорт, но некоторые банки требуют какие-то дополнительные документы. Иногда в таких случаях можно получить более низкую процентную ставку по кредиту

- Составление и подача заявки. Это можно сделать при личном посещении банковского отделения или онлайн. Для этого придется заполнить анкету, где указать свои контакты, место работы и уровень постоянного дохода.

- Ожидание ответа. Обычно на проверку переданных сведений и принятие решения у банка уходит от 2 до 4 дней.

Если кредит одобрен, то менеджер связывается с клиентом и договаривается о встрече для подписания договора. Затем передают деньги – выдают наличными или перечисляют на счет заемщика.

После подписания кредитного соглашения не забывают о составлении акта приема-передачи ТС, если по договору это подразумевается. Весь срок кредитования машина будет храниться на платной стоянке.

В банке под залог авто можно получить до 70% от его стоимости, в автоломбарде – до 90%. Цену залога определяет экспертная комиссия, которую совместно собирают кредитная организация и страховая компания.

Средние процентные ставки по кредитам под залог автомобилей – от 13 до 17% – это меньше, чем по обычным потребительским кредитам. Даже если по беззалоговому кредиту предлагается такая же ставка, банк все равно потребует оплатить дополнительные услуги вроде страхования. Так что вариант с оформлением кредита под залог автомобиля – относительно выгодный вариант.

Где можно получить

Заем под залог ПТС выдает большая часть кредиторов. Но условия у них по этим займам разнятся.

Автоломбард

Одна их небанковских кредитных структур, выдающих деньги под залог автомобиля – это автоломбард.

После оформления займа, автомобиль ставится на стоянку, здесь сложно найти предложения по закладу прав, а не самого имущества. Автоломбард берет на себя все обязательства по его сохранности.

Однако это не отменяет обязательного оформления страховки автомобиля. Кредитные отношения между ломбардом и заемщиком оформляются договором займа, что предусмотрено Законом «О Ломбардах».

Зато в автоломбардах есть возможность погашения ссуды разовым платежом в конце срока. Или же траншами, по договоренности с кредитором.

Залоговые компании

Предоставляют возможность займа под залог автомобиля без постановки на стоянку. Правда, это сразу сказывается на сумме займа и ставках, зато есть возможность пользоваться машиной.

Банки

Банки – это лучший кредитор под залог ТС в отношении стоимости кредита. Условия здесь наиболее мягкие, но и требования более жесткие.

В отличие от иных, в банке интересуются не только состоянием автомобиля, но и самим заемщиком. Вопросы платежеспособности, КИ, занятости и прочее здесь на первом плане.

Все это придется подтверждать документально. В то же время сумма за залоговый автомобиль редко превышает 60-70%.

Банки требовательны, поэтому даже наличие обеспечения в виде залога автомобиля не меняет того факта, что заемщик должен отвечать минимальным требованиям:

- возраст от 21 года до 65 лет;

- постоянная регистрация;

- постоянная работа.

В зависимости от условий кредитования банки могут взимать комиссии за:

- рассмотрения заявки;

- оценку движимого имущества;

- выдаче займа.

Частные инвесторы

Сотрудничество в частными инвесторами имеет свои плюсы и минусы. Несомненное преимущество – это возможность индивидуального подхода и отсутствие необходимости доказывать свою платежеспособность.

Частник сам решает сколько, насколько и кому давать деньги. Это говорит о том, что с ним проще договориться, в отличие от юридического лица, где все-таки придерживаются четких рамок.

Но самая большая опасность здесь скрывается в высокой доле мошенников, работающих на этом рынке.

МФО

Очень мало МФО кредитуют под залог автотранспорта. Причина в том, что не у всех финансовых организаций этого типа достаточный уровень фондирования для проведения таких кредитных операций.

Те же, кто кредитует, предлагают достаточно интересные условия. Ставки у них на 4-5% выше банковских, при этом пакет документов сведен до минимума, а время рассмотрения заявки вписывается в один день.

Условия заимствования у разных инвесторов:

| Заемщик | Размер займа под залог (% от рыночной стоимости) | Ставка | Сроки кредитования |

| Автоломбард | 60% — 80% | до 60 % в месяц | 7, 15, 30 дней |

| Банки | до 70% | 21% до 26% в год | от 3 месяцев до 2 лет |

| Залоговые компании | от 100 тыс. до 1 млн., но не более 50% | от 0,16% до 0,25% в день | до 2-х лет |

| Частные инвесторы | до 60% (редко более 1 млн. руб.) | от 10% в месяц (по договоренности) | до 1 года |

| МФО | 60% — 70% но не более 1 млн. руб. | от 1% в месяц или от 30-35% в год | до 1 года |

Продолжение таблицы:

| Заемщик | Возможность пролонгации | Скорость оформления | Подтверждение дохода |

| Автоломбард | есть | 30-40 минут | нет |

| Банки | нет | от 1 до 5 дней | да |

| Залоговые компании | нет | 2 дня | нет |

| Частные инвесторы | по договоренности | 1-2 часа | нет |

| МФО | есть | 30-40 минут | нет |

Размер займа под залог авто зависит от объективного параметра, такого как условия кредитования в финансовой организации и субъективных, влияющих на ликвидность машины:

- год выпуска ТС;

- класс и марка автомобиля;

- комплектация;

- количество ключей зажигания;

- внешнее состояние;

- пробег;

- количество собственников.

Косвенно на условия кредитования влияют:

- сроки договора займа;

- регион регистрации заемщика и автомобиля.

Чему уделить пристальное внимание

Единого унифицированного образца договора займа с залогом нет. Если кредитором выступает лицензированное учреждение, имеющее право на выдачу займов, такой образец договора залога денежных средств у него разработан свой.

Единого унифицированного образца договора займа с залогом нет. Если кредитором выступает лицензированное учреждение, имеющее право на выдачу займов, такой образец договора залога денежных средств у него разработан свой.

Договор между физическими лицами составляется в свободной форме, но к нему также предъявляются особые требования:

- отсутствие смысловых и прочих ошибок;

- структурированность;

- предоставление достоверной информации из документальных источников. Если указывается стоимость, то она дублируется из акта об оценке, а не прописывается «на глаз».

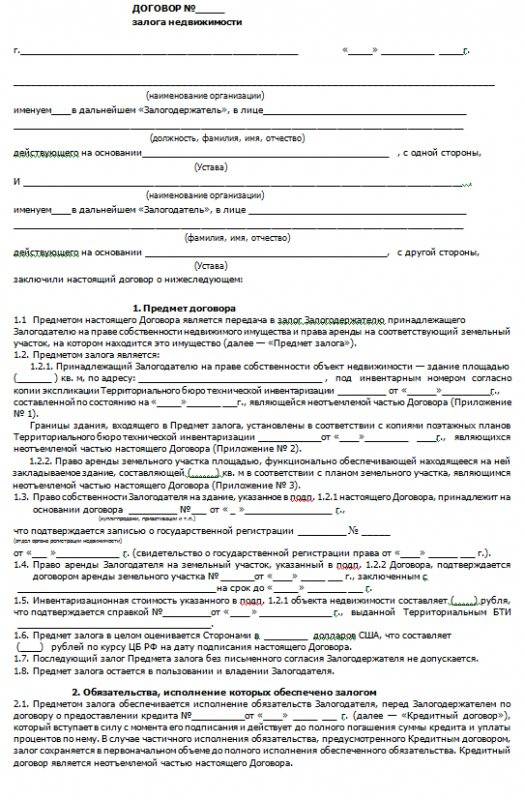

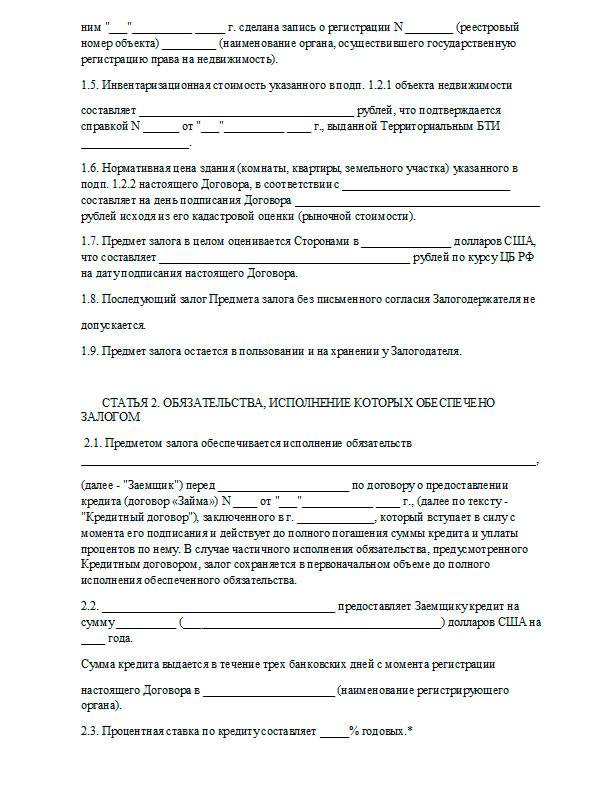

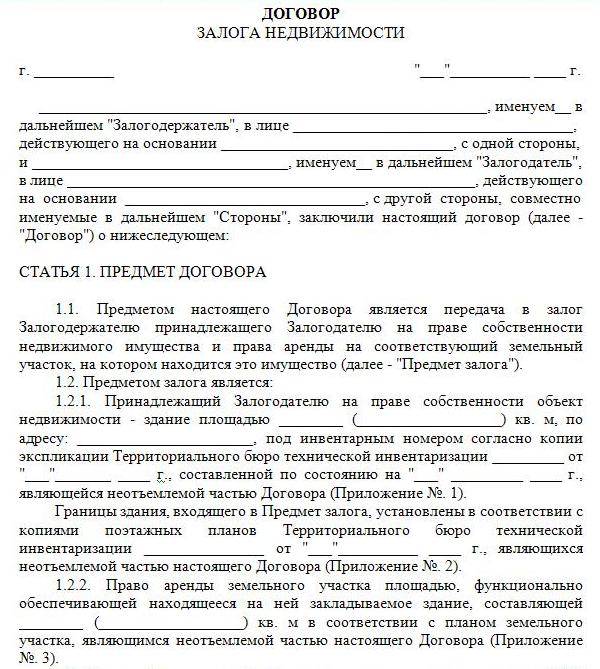

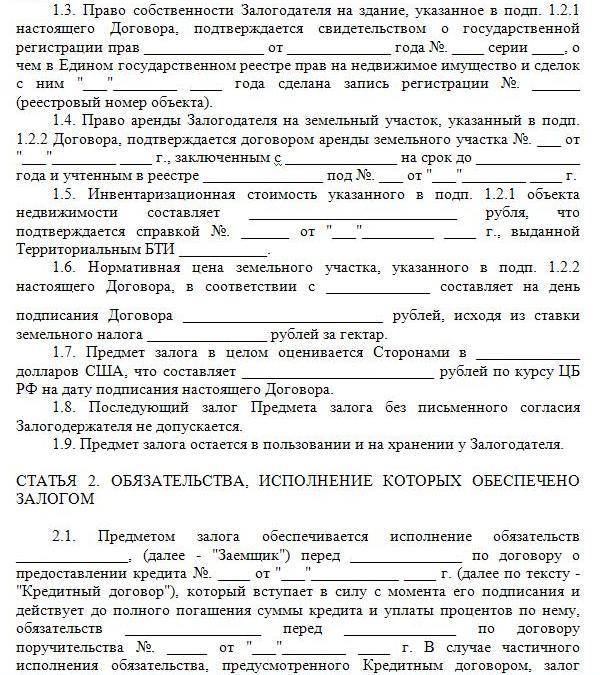

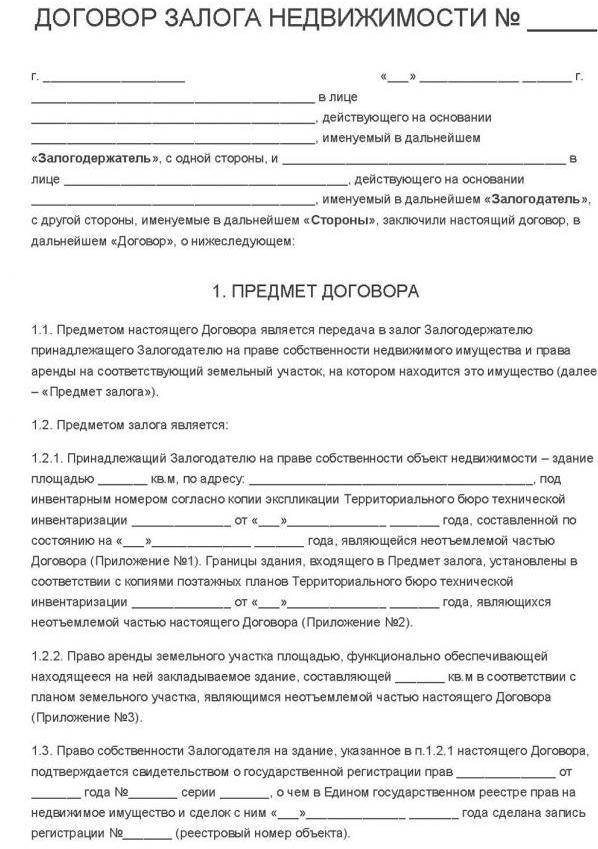

При составлении договора залога недвижимости, которое пойдет в обеспечение договора займа, особое внимание уделите следующим положениям:

- точному и подробному описанию объекта залога;

- условия получения денег и обслуживания долга должны быть указаны точно, без двойного смысла, то же касается ответственности сторон за нарушение постулатов договора;

- между физическими лицами может быть заключен беспроцентный займ и лучше это так и написать в договоре, в противном случае договор займа будет считаться процентным.

Залог недвижимости предполагает регистрацию в территориальном органе кадастра и недвижимости, без нее сделка не считается действительной в части оформления залога. Для регистрации необходимо предоставить договор залога недвижимого имущества, являющегося обеспечением займа (в 3-х экземплярах), документы из БТИ и оплату государственной пошлины процедуры.

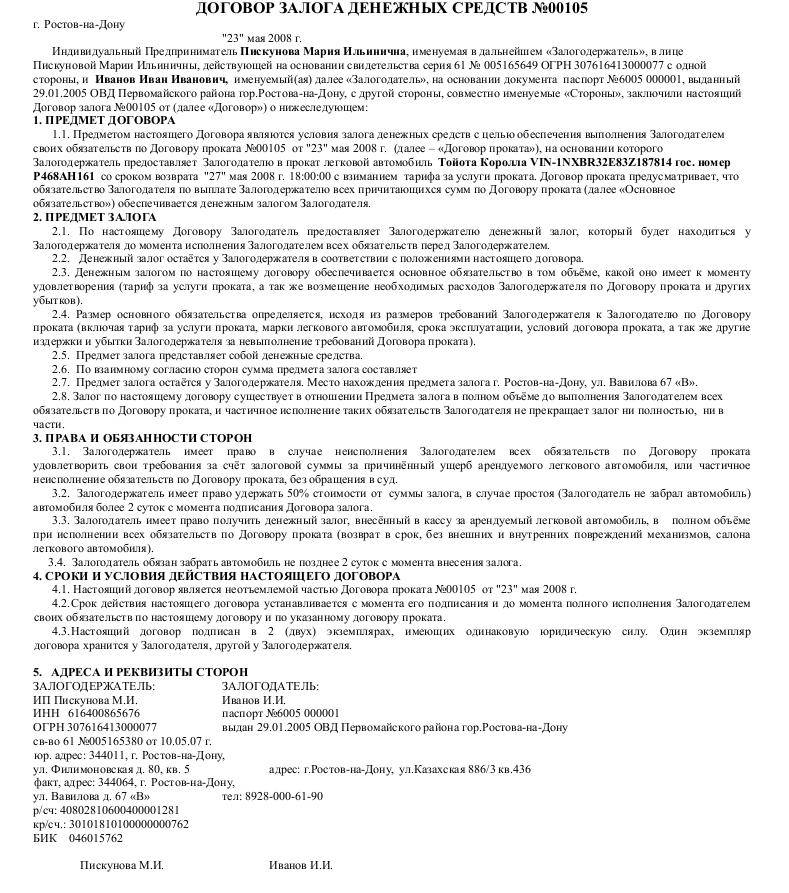

Требования к оформлению различных договоров залога

Отношения залогодателя и залогодержателя регулируются специальным законом и ГК РФ. В соответствии с данными нормативными документами, основной задачей договора является предоставление возможности залогодержателю покрыть свои убытки и вернуть сумму займа за счет продажи имущества залогодателя.

Практикой и законодательством установлены следующие разделы договора:

Преамбула. В ней указываются стороны соглашения, их представители

Основное внимание следует обратить в данной части на то, чтобы представители сторон обладали необходимой правоспособностью, то есть имели право подписывать договор;

Предмет. В данном разделе указывается перечень имущества, передаваемого в обеспечение

Это может быть спецтехника, ценные бумаги, различные права, недвижимость, автомобиль и так далее;

Обязательства сторон. Этот раздел следует изучить очень внимательно, чтобы точно знать, кто несет ответственность за сохранность имущества, какие действия должен выполнить залогодатель, а какие залогодержатель, поскольку за нарушение договора могут быть предусмотрены штрафы. Для спецтехники или транспортных средств в качестве обязательств часто прописывают вопросы страхования, хранения (где будет находиться техника на период пользования заемными средствами), эксплуатации, технического обслуживания (чтобы состояние обеспечения не ухудшалось) и так далее;

Стоимость имущества. Как правило, ее определяет эксперт залогодержателя;

Заключительные положения, в которых описывается порядок разрешения споров, расторжения или изменения условий договора, действия в форс-мажорных ситуациях и так далее.

Требования к договору залога

Отдельно необходимо упомянуть порядок залога недвижимости (ипотеку). Во-первых, данный вид обеспечения регулируются отдельным нормативным актом. Во-вторых, он в обязательном порядке регистрируется в Росреестре, что делает невозможным осуществление каких-либо действий с ним.

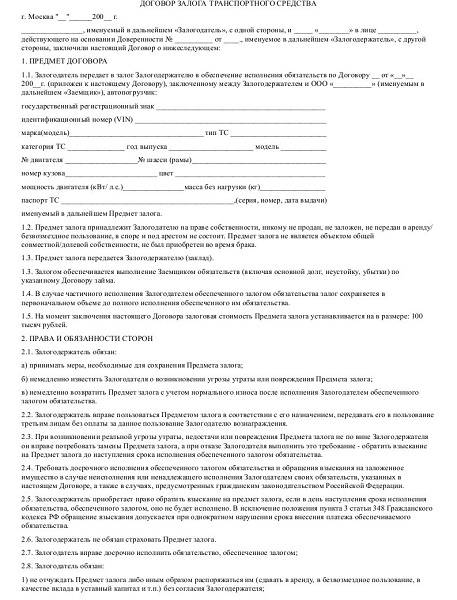

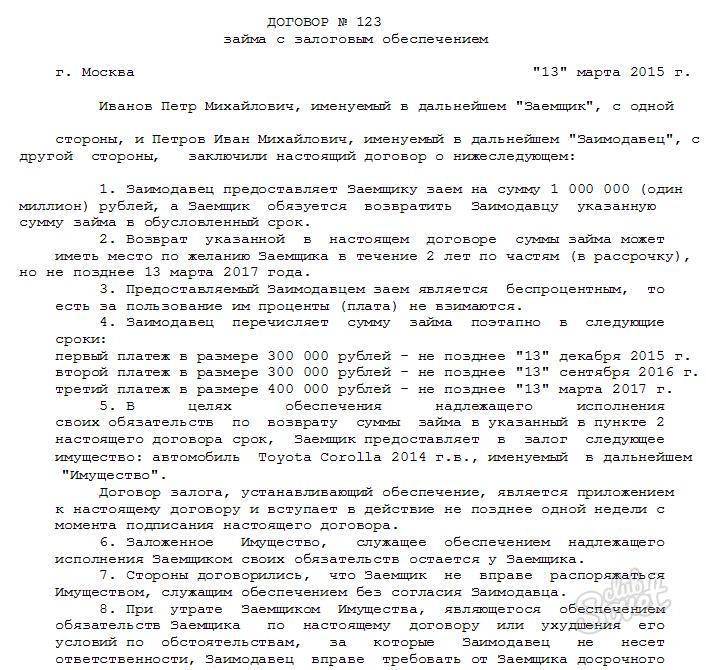

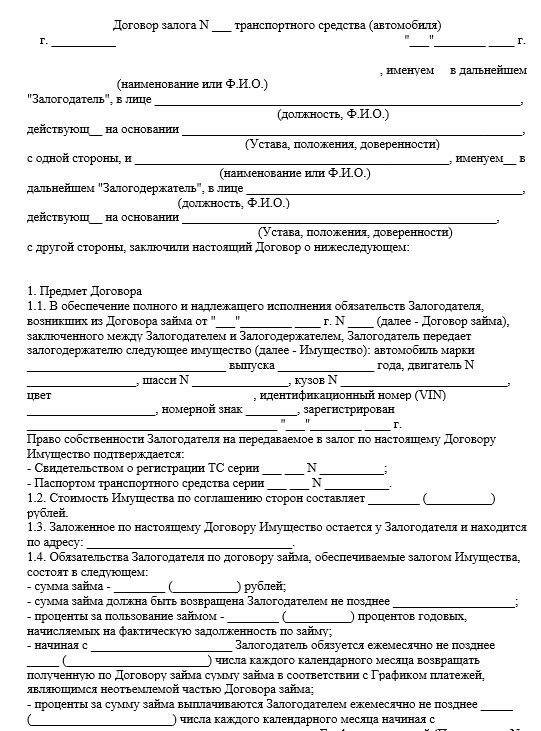

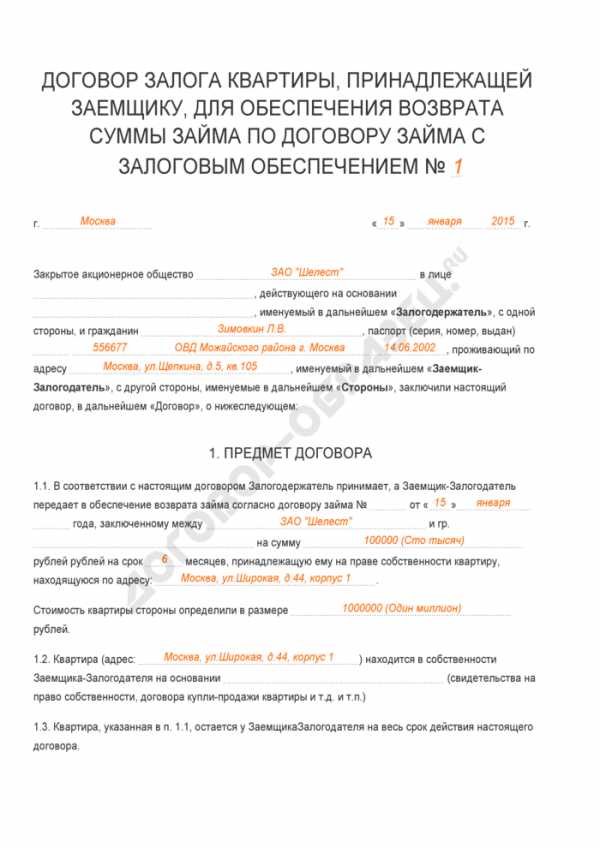

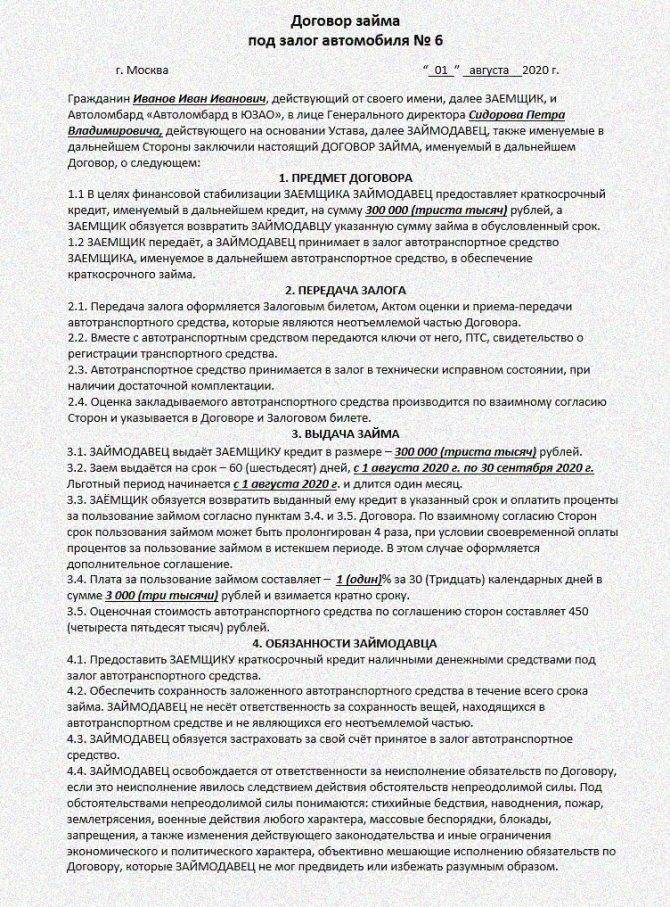

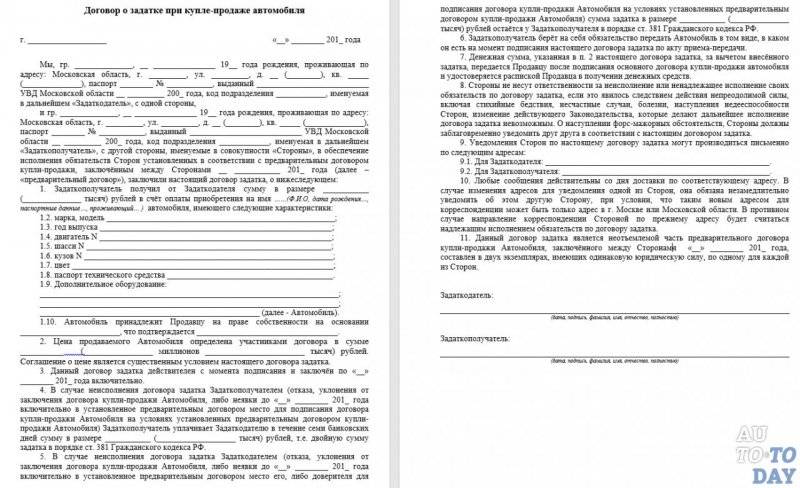

Типовые формы договоров займа под залог автомобиля

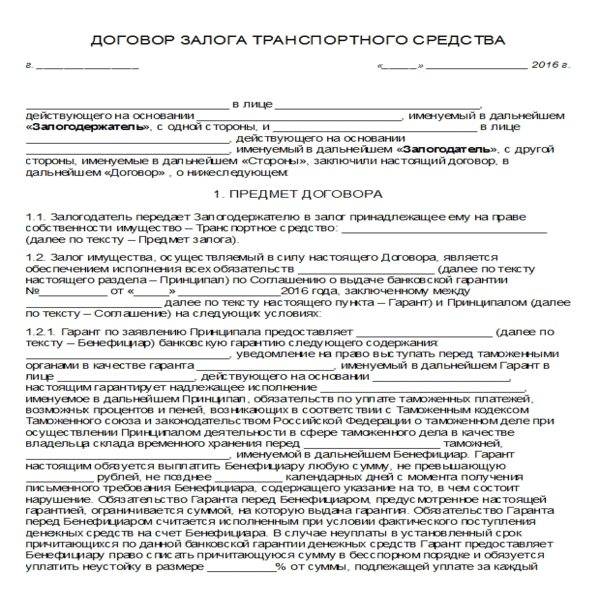

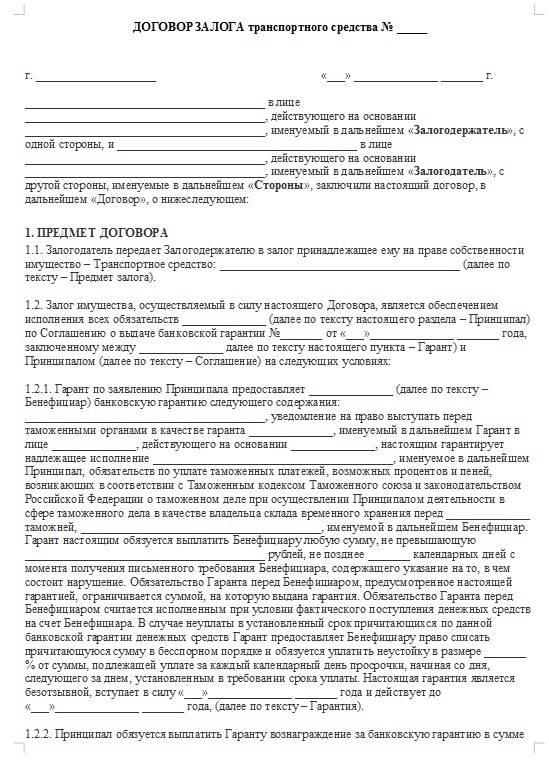

Оформляя договор между физическими или юридическими лицами, скорее всего, придется оплатить услуги оценщика и процедуру регистрации соглашения у нотариуса. В договор займа с залогом автомобиля, образец которого можно найти в ломбардах или на их сайтах в Интернете, обязательно следует внести паспортные данные, если заемщик или заимодавец – физическое лицо. Только таким способом можно однозначно идентифицировать личность стороны в договоре.

Кроме того, необходимо, чтобы в соглашении содержалась следующая информация:

- Номер и дата договора, чтобы его можно было легко найти среди документов компании;

- Описание транспортного средства, также с целью его идентификации. Описание должно быть максимально подробным с указанием всех возможных индивидуальных признаков автомобиля, включая VIN номер автомобиля и пробег;

- Параметры основной сделки (предоставления займа). Поскольку договор залога является обеспечивающим договором, то в нем должна содержаться ссылка на основное соглашение. Наиболее существенными условиями договора являются срок займа и процентная ставка;

- Перечень документов, которые подтверждают право собственности на него;

- Порядок оценки стоимости автомобиля, а также, что делать, если произошли существенные изменения на рынке транспортных средств, или сама машина по причине попадания в аварию, осадков, противоправных действий третьих лиц потеряла свой товарный вид;

- Права и обязанности каждой стороны договора;

- Ответственность в случае нарушения прав другой стороны или невыполнения собственных обязанностей;

- Возможность использования собственником автомобиля;

- Необходимость страховать автомобиль по КАСКО и указание на то, кого указывать выгодоприобретателем, или отсутствие необходимости страхования.

Содержание договора залога

Федеральным законом 353-ФЗ с 2014 года определено, что договор потребительского кредита (займа) должен состоять из общих условий и индивидуальных условий кредитования. Договор может содержать элементы других договоров, например, договора залога автомобиля, договора на банковскую карту (смешанный договор).

На практике кредитные учреждения чаще всего используют смешанные договоры, в которых есть положения об открытии банковских счетов, получении банковской карты, займа и залога одновременно. Данный документ чаще всего состоит из трех или 4-х составляющих:

- Общие условия кредитования. В этом документе написаны условия кредитования, применимые ко всем заемщикам, его размещают чаще всего на сайте кредитора в свободном доступе;

Индивидуальные условия кредитования. Этот документ для каждого заемщика индивидуален

По требованиям закона документ оформляется в табличной форме и содержит все детали займа, на которые необходимо обратить внимание, в том числе может содержать все параметры договора залога авто;

- Тарифы кредитора;

- Заявление заемщика, в котором он просит заключить договор займа в форме оферты и акцепта.

Дополнительно к данному пакету бумажек кредитор может оформить договор залога автомобиля, который выглядит следующим образом.

На что обратить внимание при подписании договора займа под залог автомобиля? Подписывая документы, обязательно следует обращать внимание на следующие параметры:

- Кто отвечает за сохранность обеспечения. Если автомобиль находится на специальной стоянке, ответственность должен нести залогодержатель. Пункт об этом должен быть в договоре, иначе существует риск получить транспортное средство в нетоварном виде, а ущерб предъявить будет некому;

- Порядок прекращения действия договора залога. После осуществления всех выплат договор автоматически теряет свою силу, поэтому необходимо четко знать, кто направляет уведомления о снятии обременения с техники, когда ее можно забирать со стоянки и так далее;

- Дополнительные финансовые условия. Кредиторы часто требуют застраховать имущество, даже если автомобиль находится на специальной охраняемой стоянке. Отказ от страховки может повлечь увеличение стоимости займа, поэтому данный факт следует учитывать при выборе заимодавца;

- Обязанности заемщика. С этим пунктом следует ознакомиться наиболее внимательно, чтобы своевременно выполнять все, что предусмотрено договором. За отсутствие каких-либо действий к заемщику могут быть применены различные штрафные санкции вплоть до досрочного прекращения договора. Знание своих обязанностей позволяет этого избежать;

- Порядок оценки. Следует знать, как будет определяться величина займа.

Нюансы договоров залога транспортных средств

Условия

Основанием для взыскания автомобиля может послужить ненадлежащее исполнение заемщиком обязательств по договору займа либо их неисполнение. Взыскание может осуществляться двумя способами: различают судебный либо внесудебный порядок. Последний вариант применим для случаев, когда стороны достигли согласия по реализации предмета залога. Также взыскание может быть обращено на основании исполнительной нотариальной надписи в рамках принудительного взыскания. Обычно условие о возможности внесудебного взыскания вносится предварительно в договор займа.

В противном случае транспортное средство будет реализовано, а вырученная сумма пойдет на уплату обязательств по договору займа.

Договор займа между физическими лицами с залогом автомобиля – это удобный вариант получить крупную сумму денег на достаточно льготных для заемщика условиях. Однако, заемщик должен, прежде чем решаться на подобный шаг, взвесить все «за» и «против».

Где можно получить займ от 500 рублей на карту круглосуточно, читайте в статье: займ 500 рублей на карту. Онлайн займ в Мили описывается здесь.

Как правильно оформить договор займа между физическими лицами?Найдите ответ в этой статье.

Сторонам следует обговорить такие моменты:

- Предмет – что дается в долг и подлежит возврату: определенные вещи (лучше составить их перечень) или деньги (тогда указывается сумма и валюта);

- Срок. Ограничений нет, равно как и нет обязательств по указанию данного пункта в договоре – если этот момент не обсуждался, то дата возврат будет определяться требованием заимодавца;

- Проценты. Займ может выдаваться и на безвозмездных условиях, только это следует прописать, иначе вознаграждение будет рассчитываться по ключевой ставке Центробанка на момент погашения всего долга или его части;

- Обеспечение. Отношения можно подстраховывать поручительством и залогом. Если закладывается автомобиль, следует указать обязательства владельца и условия пользования и совершения иных действий с транспортом.

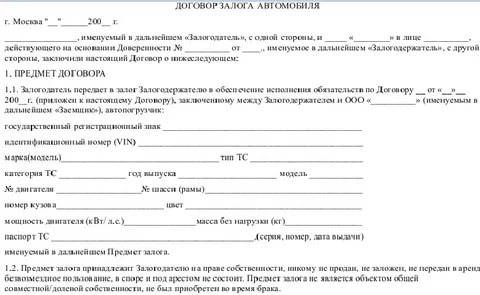

1.1. Предметом «Договора» является передача «Залогодателем» в залог «Залогодержателю» принадлежащий «Залогодателю» на праве собственности Автомобиль.

1.2. Характеристики Автомобиля, указанного в п. 1.1 «Договора»:наименование (тип транспортного средства): …………………………………………………..

………………………………………………………………………………………………………(наименование организации, выдавшей паспорт)

1.3. Право собственности «Залогодателя» на Автомобиль подтверждается

………………………………………………………………………………………………………(реквизиты документа, подтверждающего право собственности)

1.4. «Залогодатель» гарантирует, что на дату заключения Договора, Автомобиль принадлежит «Залогодателю» на праве собственности, в споре и под арестом не состоит, не является предметом залога, не обременен правами третьих лиц.

1.5. Цена Автомобиля определена участниками договора в сумме

…………………..………………………………………………………(………………) рублей.(прописью / цифрами)

5.1. Обращение взыскания на «Автомобиль» происходит в соответствии с законодательством РФ и «Договором».

5.2. Взыскание на «Автомобиль» для удовлетворения требований «Залогодержателя» может быть обращено в случае неисполнения или ненадлежащего исполнения «Залогодателем» обеспеченного «Договором» обязательства по обстоятельствам, за которые он отвечает.

— сумма неисполненного обязательства составляет менее чем ……… процентов от размера оценки «Автомобиля» по «Договору»;

— период просрочки исполнения обязательства, обеспеченного «Договором», составляет менее чем …………………. месяца.

5.4. При обращении взыскания на «Автомобиль» во внесудебном порядке «Автомобиль» передаётся в собственность «Залогодержателя» или реализуется в порядке, установленном действующим законодательством РФ.

5.5. В случае, если сумма, вырученная при реализации «Автомобиля», превышает размер обеспеченного «Договором» требования «Залогодержателя» разница возвращается «Залогодателю» не позднее …………………. дней с момента реализации.

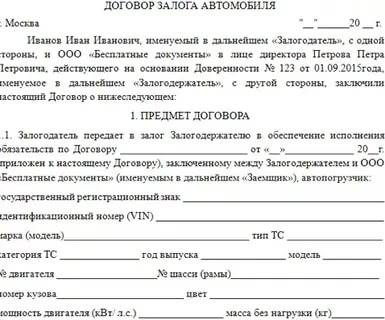

Права и обязанности сторон

4.1. «Залогодатель» обязуется:

4.1.1. Не пользоваться » Автомобилем».

4.1.2. «Залогодатель» гарантирует, что на момент заключения настоящего «Договора» «Автомобиль» не служит залоговым обеспечением любого иного обязательства, предшествующего данному «Договору», а также свободно от прав третьих лиц.

4.1.3. Уплачивать налоги, сборы и иные платежи, которые причитаются с него, как с собственника (владельца) «Автомобиля».

4.2. «Залогодержатель» обязуется:

4.2.1. Не пользоваться «Автомобилем».

4.2.2. Принимать меры, необходимые для обеспечения сохранности «Автомобиля», в том числе для защиты его от посягательств и требований со стороны третьих лиц. 4.2.3. Немедленно уведомлять другую «Сторону» о возникновении угрозы утраты или повреждения «Автомобиля».

4.2.4. Немедленно возвратить «Автомобиль» после исполнения «Залогодателем» обеспеченного «Договором» обязательства.

4.3. «Залогодатель» вправе:

4.3.1. Требовать от «Залогодержателя» принятия мер, необходимых для сохранности » Автомобиля «.

4.3.2. Проверять по документам и фактически наличие, количество, состояние и условия хранения » Автомобиля «, находящегося у «Залогодержателя».

4.3.3. Зачесть требование к «Залогодержателю» о возмещении убытков, причиненных утратой или повреждением » Автомобиля «, в погашение обязательства, обеспеченного «Договором».

4.3.4. Если «Залогодержатель» хранит ненадлежащим образом или использует «Автомобиль», в любое время потребовать прекращения «Договора», либо досрочно исполнить обеспеченное «Договором» обязательство.

4.3.5. С предварительного письменного согласия «Залогодержателя» передать права на «Автомобиль» третьему лицу с переходом к новому залогодателю основного долга, обеспеченного «Договором».

4.3.6. Осуществлять иные свои права, предусмотренные настоящим Договором и законодательством РФ, в т.ч. защищать свои права в установленном законом порядке.

4.4. «Залогодержатель» вправе:

4.4.1. Получить недостающую сумму из прочего имущества «Залогодателя», в случае недостаточности вырученной при реализации «Автомобиля»суммы для покрытия требования «Залогодержателя».

4.4.2. Получить возмещение из страхового возмещения за утрату или повреждение «»Автомобиля», если только утрата или повреждение «Автомобиля» не произошли по причинам, за которые «Залогодержатель» отвечает.

4.4.3. Передать свои права по «Договору» другому лицу путем уступки права требования. Уступка «Залогодержателем» своих прав по «Договору» другому лицу действительна, если тому же лицу уступлены права требования к «Залогодателю» по основному обязательству, обеспеченному «Договором».

4.4.4. В случае возникновения реальной угрозы утраты, недостачи или повреждения «Автомобиля» не по вине «Залогодержателя», потребовать замены «Автомобиля», а при отказе «Залогодателя» выполнить это требование — обратить взыскание на «Автомобиль» до наступления срока исполнения обеспеченного «Договором» обязательства.

4.4.5. Право «Залогодержателя» распространяется на принадлежности «»Автомобиля».