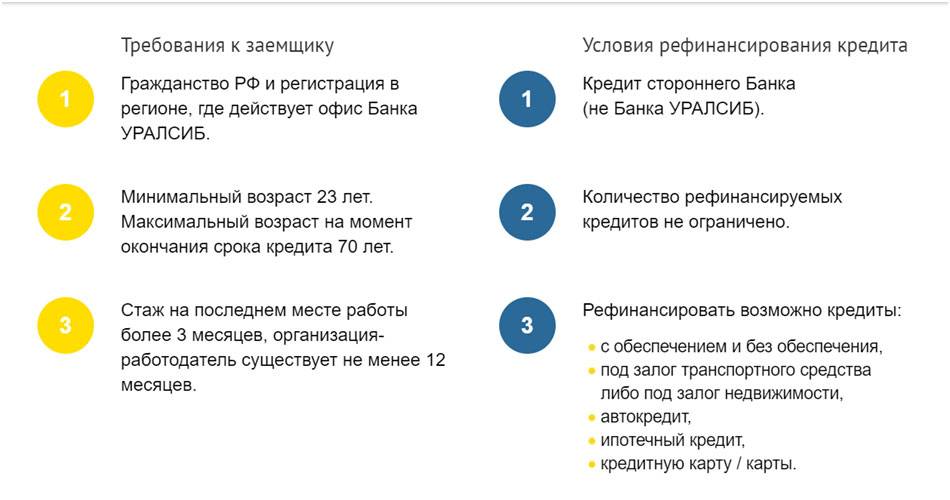

Требования к рефинансируемым кредитам

Погасить, за счет средств нового займа, можно только те кредиты, по которым ранее не допускалось просрочек. К оформлению доступны, как потребительские кредиты, так и кредитные карты и автокредит. Рефинансировать можно только те договора, которые оплачиваются уже более 6 месяцев и до момента полного погашения остается не менее 3 месяцев. Более детальные сведения необходимо узнавать в выбранном банке.

Чтобы рефинансирование принесло только пользу и помогло сэкономить, необходимо внимательно и ответственно относиться к выбору банка и заключению договора. Годовую ставку необходимо выбирать ту, которая меньше, чем по действующему долгу. В противном случае сэкономить не получится.

Предложение по рефинансированию от МКБ

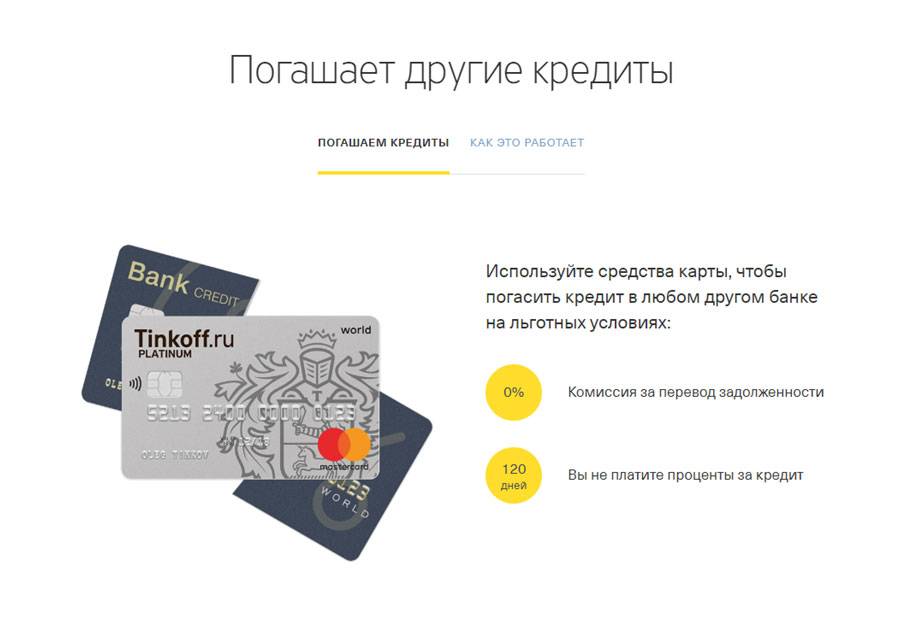

Рефинансирование долга по кредитной карте предлагает и МКБ. Перекредитование подразумевает снижение процентной ставки, уменьшение ежемесячного платежа и изменение срока погашения. Если у заемщика есть несколько займов, то банк объединит их в один, сделав возврат удобнее и проще. Условия следующие:

- общая сумма кредита – до 3000000 руб.;

- период погашения – до 15 лет;

- годовые – от 10,9%;

- рассмотрение заявки – в течение 3 рабочих суток.

Особых требований к рефинансируемой кредитке нет. Нужно лишь предъявить в банк заявление на полное досрочное погашение, справку о текущем состоянии кредитного счета или копию договора на заем

Важно, чтобы документ был заверен, содержал полные реквизиты кредитора и номер клиентского счета

Почему физическим лицам стоит рефинансировать кредитную карту

Рефинансирование кредитов, в том числе карт, используется физлицами с определенными целями. Основными среди них являются:

- снижение размеров ежемесячного платежа;

- уменьшение процентной ставки;

- объединение задолженности по нескольким кредитным картам в разных банках в один кредит.

Большинство современных банков предлагают клиентам кредитные карты с льготным периодом. Это означает, что при быстром возврате долга в течение короткого срока проценты начисляться не будут. Однако если заемщик не успеет вернуть деньги вовремя, по отношению к займу будет применена достаточно высокая ставка. Более того, в большинстве случаев проценты начисляются с момента снятия средств. В такой ситуации рефинансирование кредитных карт помогает оптимизировать нагрузку на расходную часть бюджета.

Перекредитование может быть полезно и тогда, когда карта была оформлена достаточно давно. В этом случае, скорее всего, заемщик вынужден платить огромные проценты. С учетом того, что в большинстве случаев банк не устанавливает размер ежемесячного платежа, многие владельцы таких кредиток вносят небольшую сумму в качестве оплаты займа. Впоследствии они удивляются, почему не уменьшается основной долг. На самом деле вносимых ими средств едва хватает на оплату процентов.

Независимо от того, с какой целью планируется использовать рефинансирование, важно тщательно просчитать все затраты на процедуру и выгоды от нее. Только после сравнения результатов расчета можно с уверенностью говорить, выгодно ли использовать рассматриваемое предложение

Выгодно ли рефинансирование потребительского кредита

Широкое развитие потребительского кредитования, послужило поводом для установления со стороны финансовых учреждений различных условий предоставления займов. И, если одни банки продолжают руководствоваться принципами лояльности, то другие не ограничивают себя в размерах процентных ставок, чем порождают определенное количество кредитных неплательщиков.

Распространенность потребительских займов обоснована тем, что предоставление кредитных средств может быть, как целевым, так и нецелевым, и направлено на:

- удовлетворение бытовых нужд клиента;

- приобретение автотранспорта;

- ипотеку.

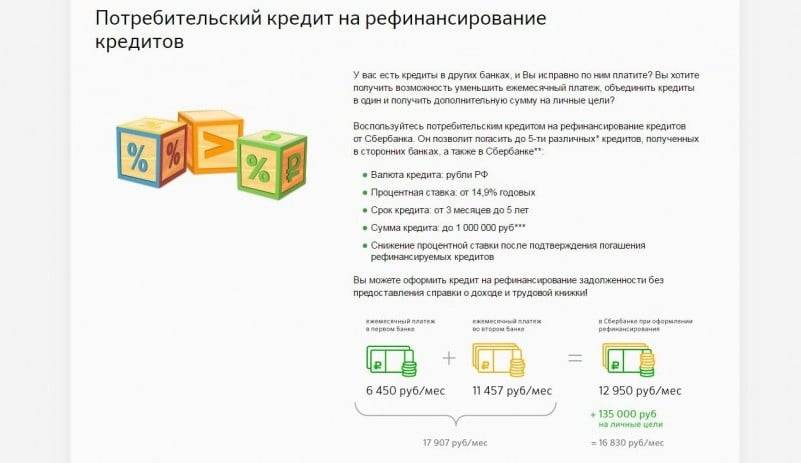

С учетом того, что получение нового займа, при помощи которого погашается ранее полученный кредит, условия возврата которого являются менее выгодными, позволяет существенно снизить ежемесячную нагрузку на бюджет должника, увеличить период возврата долга и объединить весь спектр кредитных обязательств в одном, о бесспорной выгоде рефинансирования можно утверждать.

Что такое рефинансирование кредита?

Рефинансирование — это услуга замены одного кредитного обязательства на другое с более приемлемыми условиями. При этом у прошлого кредитора происходит досрочное погашение.

Многие пользователи путают данное понятие с реструктуризацией долга. Однако это совершенно различные услуги. Под реструктуризацией потребительского кредита подразумевают пересмотр банком условий предоставления денежных средств и их изменение на более выгодные (к примеру, продление срока действия ссуды).

Сбербанк России сегодня предлагает населению обе эти услуги. При оформлении рефинансирования потребитель получает на руки (хотя чаще банк сам переводит деньги на счет прошлого кредитора и выдает на руки лишь остаток денежных средств, если это предусмотрено условиями программы) совершенно новый кредит, которым он погашает ранее оформленный займ.

При реструктуризации банковская компания, рассмотрев обращение заемщика, изменяет условия кредитования на более щадящие, чтобы пользователь не попал в долговую яму и вовремя вернул денежные средства. Примером реструктуризации может быть предоставление отсрочки и временное снижение суммы регулярных платежей. Также в рамках данной услуги банк может изменить валюту кредита.

Какие кредиты можно рефинансировать в Сбербанке?

Это могут быть такие виды займов:

- потребительские ссуды (с обеспечением и без, целевые и нецелевые);

- автокредиты;

- кредитные карточки;

- карты дебетового типа с овердрафтом.

При этом к рефинансируемым потребительским кредитам Сбербанк выдвигает ряд требований:

- ссуда должна быть оформлена не ранее, чем за 6 месяцев до обращения в Сбербанк;

- за период 12-ти последних месяцев заемщиком не должно быть допущено просрочек;

- не должно быть долга;

- по данному предложению ранее не оформлялась реструктуризация;

- число рефинансируемых кредитов не должно превышать 5.

Условия и ставка

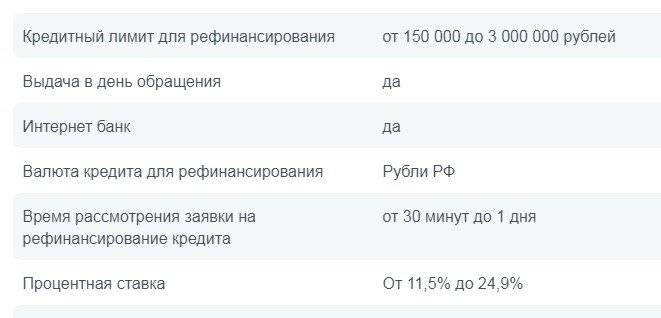

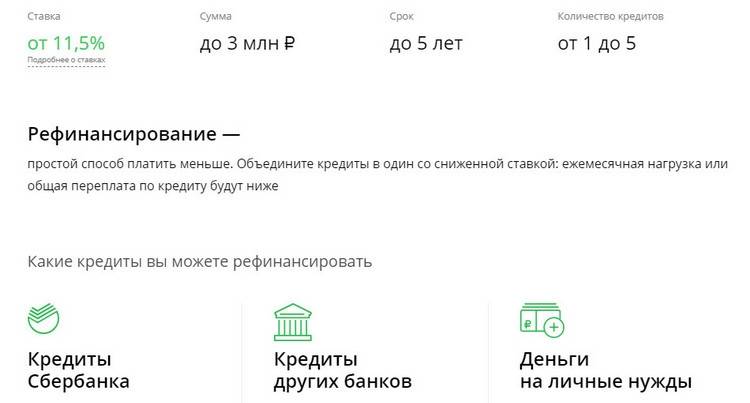

В этом году Сбербанк России предлагает физическим лицам рефинансировать кредиты на следующих условиях:

- валюта – российские рубли;

- процентная ставка – от 11,5% в год;

- минимальный размер ссуды — 30 000 руб. (но не меньше остатка задолженности);

- максимально – 3 миллиона руб.;

- срок – от 90 дней до 60 месяцев (5 лет);

- комиссионный сбор за выдачу денежных средств – отсутствует;

- обеспечение – без залога и поручителей.

Требования к заемщикам

Получить услугу по перекредитованию потребительского займа в Сбербанке сегодня доступно дееспособным физическим лицам в возрасте от 21 года. При этом максимальный возрастной возраст — 65 лет. Именно столько может быть заемщику в момент полного погашения ссуды. Так же он должен иметь российское гражданство и постоянно проживать на территории РФ.

Общий стаж должен быть более 365 дней (12 месяцев) за последние 5 лет.

Для заемщиков в возрасте до 65 лет, получающих пенсию на карту Сбербанка и продолжающих работать (т.е. для работающих пенсионеров), условия по программе аналогичны.

Документы для рефинансирования кредита в Сбербанке

Для того чтобы воспользоваться программой рефинансирования потребителю понадобятся такие документы:

- паспорт РФ с отметкой об адресной регистрации;

- справка о доходах с места трудоустройства (форма 2-НДФЛ);

- трудовая книжка (копия всех заполненных страниц);

- информация по рефинансируемому займу: общая сумма потребительского займа, остаток, процентная ставка, график ежемесячных платежей, договор.

При личном визите в офис Сбербанка заемщику также придется заполнить анкету и заявление на рефинансирование потребительского кредита. Заявление можно оформить онлайн и сэкономить время. При получении положительного ответа на такой запрос, можно явиться в банк с полным пакетом документов.

Получить информацию о рефинансируемом потребительском кредите можно в интернет-банкинге финансовой организации, где он был оформлен. Досрочное погашение также будет доступно для просмотра в личном кабинете.

Онлайн заявка

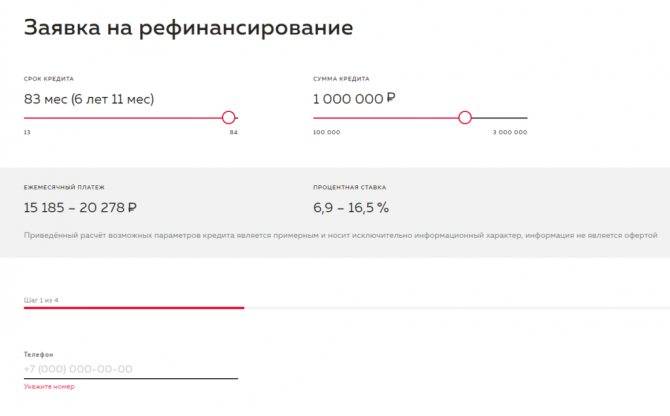

Начинается оформление любого кредита с подачи заявки. Для удобства клиентов банки предлагают ее оформить в режиме онлайн. Это экономит время и позволяет узнать об одобрении кредита еще до визита в банк. В онлайн-заявке клиенту обычно надо указать:

- общую информацию о себе – Ф.И.О., паспортные данные, дату рождения

- сведения о доходах – место работы, размер зарплаты и стаже работы

- контакты – адрес, телефон, email

- дополнительные данные – сведения о семейном положении, образовании и пр.

Вся информация в анкете должна быть достоверной. Попытка обмануть финансовую организацию приведет к отказу в выдаче кредита.

Что делать, если вам отказывают в рефинансировании

Банки согласны кредитовать заемщиков с хорошей кредитной историей. Новые просрочки им не нужны. Часто в рефинансировании отказывает обслуживающий кредит банк, так как и он заинтересован в том, чтобы дисциплинированный клиент не ушел. Если вам отказали в рефинансировании, то минимизировать свои долги можно другими способами:

1. Попробовать обратиться в другой банк, так как требования к клиентам сильно отличаются, некоторые банки готовы рефинансировать даже просроченные кредиты.

2. Оформить потребительский кредит или микрозайм, а потом использовать его для гашения существующего кредита. Этот вариант подойдет при наличии небольшой задолженности. Оформить кредит на большую сумму при наличии долга будет проблематично.

3. Взять платежеспособного клиента в созаемщики или в качестве поручителя. Дополнительные гарантии повышают доверие к клиенту.

4. Оформить ссуду под залог имущества. Такие кредиты дешевле обычных, благодаря обеспечению. Потратить его можно на что угодно, и банки не требуют по ним отчетов.

5. Попросить о реструктуризации кредита. Если долговая нагрузка стала высокой, то можно обратиться в обслуживающий банк с заявлением о реструктуризации. В этом случае составляется новый график погашения.

Пользоваться таким кредитом имеет смысл тогда, когда это принесет заемщику реальную выгоду в виде уменьшения долговой нагрузки и общей переплаты или улучшения условий обслуживания. Бездумно заменять один кредит другим нельзя. Новые кредиты лягут еще большим грузом и в итоге заведут такого заемщика в долговую яму.

Если до полного гашения вашего кредита осталось менее 6 месяцев, то смысла в рефинансировании просто нет. Большую часть процентов вы уже выплатили к этому времени (ознакомьтесь подробнее с аннуитетным платежом, когда размер платежа все время гашения остаётся постоянным – вы наверняка гасите кредит именно им). Не стоит использовать для перекредитования кредитные карты. Этот продукт всегда дороже (и сложнее в понимании), так как далеко не все умеют пользоваться им правильно.

Анализ имеющейся задолженности и подсчет всех расходов на переоформление кредита помогут сделать правильный выбор, сэкономить на переплате и не плодить свои долги.

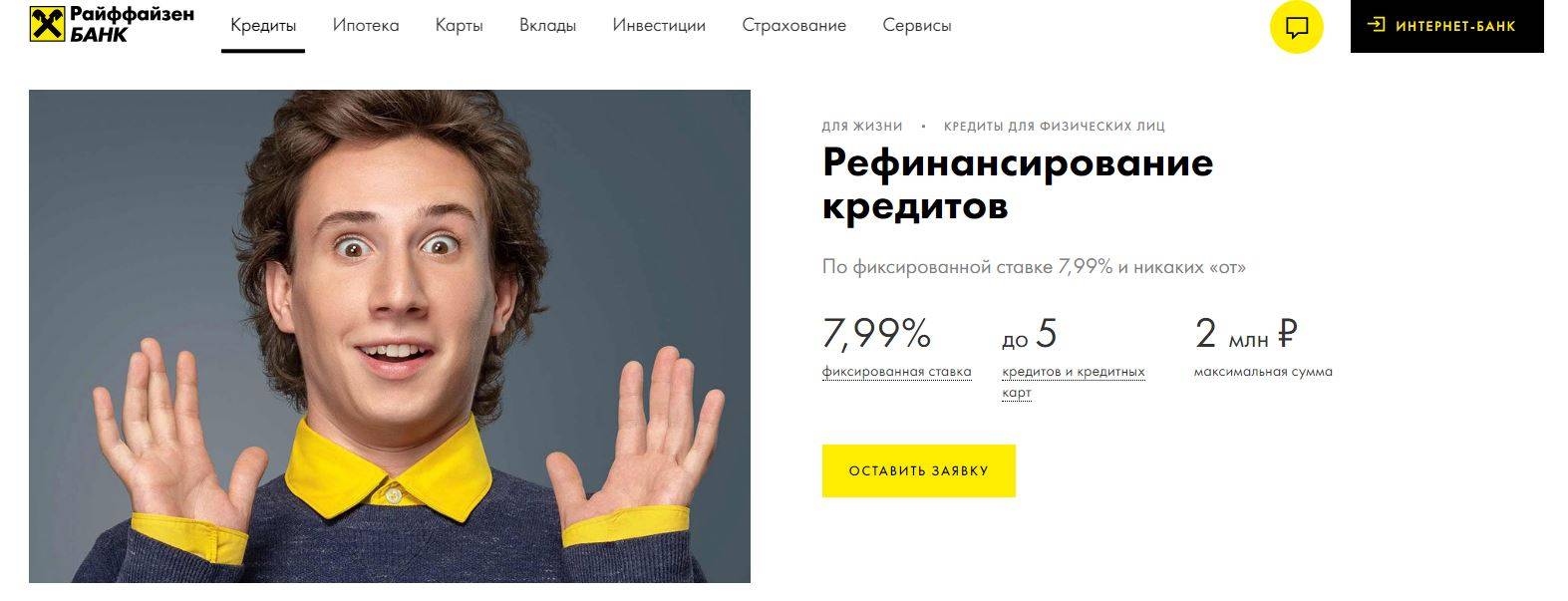

Райффайзенбанк

Условия:

- Минимальная ставка – первый/второй год – 7,99 или 11,99-12,99%. Все зависит от того, подключена или нет программа Финансовой защиты;

- Предельная сумма – 2 млн.;

- Максимальный срок – 60 мес.;

- Разрешается рефинансировать до 3-х кредитов/4-х кредитных карт.

Можно получить дополнительные средства.

Требования к кредитополучателю:

- Возраст в пределах 23-67 лет. Для «зарплатников» – 21 год;

- Постоянная регистрация в РФ;

- Квартальный стаж работы;

- Наличие постоянного рабочего места;

- Чистый ежемесячный доход – 25/15 тыс. для двух столиц и их областей/прочих регионов.

Пакет документов зависит от суммы для рефинансирования:

- 300 тыс. – паспорт;

- 1 млн. – добавляется подтверждение дохода. Справка может быть по форме 2-НДФЛ/банка/3-НДФЛ или в виде выписки из ПФ России за последний квартал;

- От 1 млн. – потребуется еще подтверждение занятости, но если есть выписка, оно не нужно.

Когда это возможно?

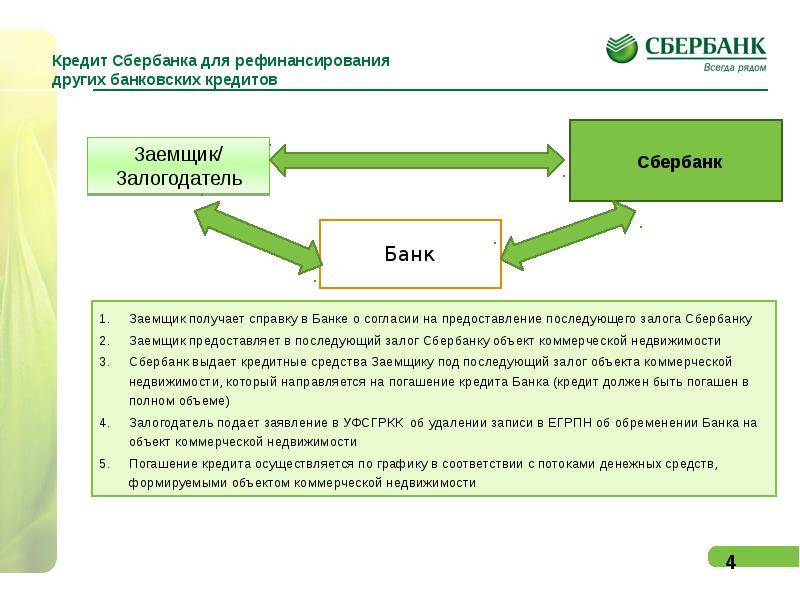

Сбербанк действительно предлагает своим клиентам рефинансировать кредитную задолженность на очень выгодных условиях. Можно объединить до 5 кредитов в один со значительным уменьшением процентной ставки, изменением валюты кредита и увеличением срока кредитования, но есть обязательные условия.

- Во-первых, заемщик не должен иметь просрочек по кредитам. Наличие просрочки, особенно длительной, отражается в кредитной истории и это является основанием для отказа в рефинансировании.

- Во-вторых, претендовать на внутреннее рефинансирование в Сбербанке может только заемщик, у которого хотя бы один кредит был взят в стороннем банке.

- В-третьих, заемщик должен исправно платить все имеющиеся кредиты в течение не менее 180 дней.

- В-четвертых, до конца всех кредитных обязательств должно остаться не менее 90 дней.

- В-пятых, ни один из рефинансируемых кредитов не был ранее реструктурирован в Сбербанке или в стороннем банке.

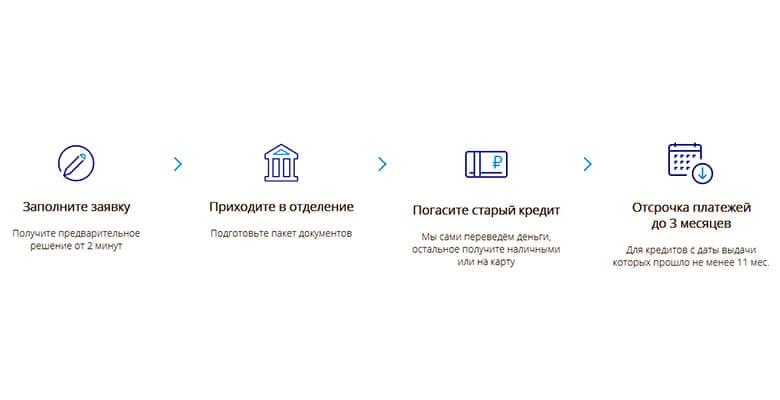

Процедура получения

Начать оформлять рефинансирование следует с подачи заявки. В этом деле существует немало тонкостей, поэтому лучше прийти в ближайшее отделение кредитной организации и попросить работников Сбербанка дать вам предварительную консультацию. В ходе этой консультации сотрудники уточнят список необходимых документов и помогут вам составить заявку-анкету. Предварительно никаких заявлений писать не нужно, только зря время потеряете, но вот документы можно с собой захватить.

- Свой паспорт.

- Кредитные договоры.

- Трудовую книжку и справки о доходах как на обычный кредит.

- СНИЛС.

Рефинансирование своих кредитов в Сбербанке возможно только после одобрения этой операции кредитным отделом. Максимальное время рассмотрения вашей заявки не превысит 30 календарных дней. Если все нужные документы были предоставлены сразу, то минимальное время рассмотрения будет около двух дней.

После одобрения заемщик будет приглашен в отделение банка для перезаключения кредитного договора. Текущие задолженности будут объединены, процентная ставка снижена, также может быть увеличен срок кредитования. По соглашению сторон может быть установлен льготный период, в который заемщик не будет платить проценты или основной долг.

А может нужна реструктуризация?

Наличие долга в стороннем банке открывает для клиента возможность рефинансировать всю задолженность в Сбербанке. Если там уже есть кредит, пусть даже один небольшой, можно объединить эту задолженность с кредитами, взятыми в Сбербанке и рефинансировать все это дело под выгодный процент. Но что делать тем, у кого все долги сосредоточены в Сбербанке и в других банках они никаких кредитов не брали? Может нужно пойти и взять маленький кредит где-нибудь?

Не стоит спешить, ведь в Сбербанке помимо программы рефинансирования есть программа реструктуризация задолженности. Оформить реструктуризацию может только заемщик, который:

- потерял работу в результате сокращения штата или ликвидации предприятия (подтверждается записью в трудовой книжке и другими документами);

- был призван на срочную военную службу;

- находится в отпуске по уходу за ребенком/детьми до 1,5/3-х лет;

- утратил трудоспособность.

Если ни одно из перечисленных оснований к заемщику не подходит, либо ему нечем подтвердить эти основания, заявку на реструктуризацию лучше не подавать – откажут 100%. На реструктуризацию не может претендовать заемщик, которого уволили: в связи со служебным несоответствием, за прогул, появление на рабочем месте в состоянии алкогольного опьянения и т.д.

Оформляется реструктуризация примерно также как рефинансирование и влечет схожие правовые последствия. При одобрении реструктуризации должник получает новое соглашение, новый график платежей, более низкую процентную ставку и более длительный срок кредитования. Реструктуризация снижает долговую нагрузку не хуже чем рефинансирование, но вот условия для ее получения более жесткие.

Итак, рефинансировать собственный заем Сбербанка можно только в том случае, если есть хотя бы один кредит взятый в сторонней кредитной организации. В противном случае о рефинансировании не может быть и речи, но остается еще шанс реструктурировать задолженность, если, конечно, на то есть серьезные основания. Удачи!

6 место. Рефинансирование (Сбербанк)

6 место

Это крупнейший банк в стране, который обслуживает более 100 миллионов человек. Его офисы и банкоматы есть в каждом городе. Поэтому оформить такую услугу в нем удобнее, чем в других организациях, однако условия ничем не примечательны. Также Сбербанк предлагает перекредитование под залог недвижимости – при этом процентные ставки будут ниже.

Условия

Сбербанк предлагает рефинансирование с гибкими условиями.

Удобство

Можно получить дополнительные деньги на любые цели.

Оформление

Решение принимается уже через два дня.

Надежность

Крупнейший и самый надежный банк в России.

Доступность

Для получения потребуется справка о доходах.

- Число рефинансируемых долгов до 5

- Типы рефинансируемых кредитов потребительские, автокредиты, ипотечные, кредитные карты, овердрафт

- Сумма кредитадо 5 000 000 рублей

- Срок кредитадо 60 месяцев

- Процентная ставкаот 10,9% годовых

- Требования к заемщикувозраст от 21 года, регистрация в регионе оформления кредита, общий стаж от 1 года, стаж на последнем месте работы от 6 месяцев

- Необходимые документызаявление, паспорт, СНИЛС, трудовая книжка, подтверждение дохода любым способом, документы по рефинансируемым кредитам

- Способ оформления в отделении банка с онлайн-заявко или в Сбербанке Онлайн

- Сроки оформления2 дня

Преимущества

- Крупная сумма на рефинансирование

- Не требуется оформление страховки

- Предложение доступно пенсионерам и ИП

Недостатки

- Только для сторонних кредитных предложений

- Оформление в Сбербанке Онлайн – только для действующих клиентов

Подробнее

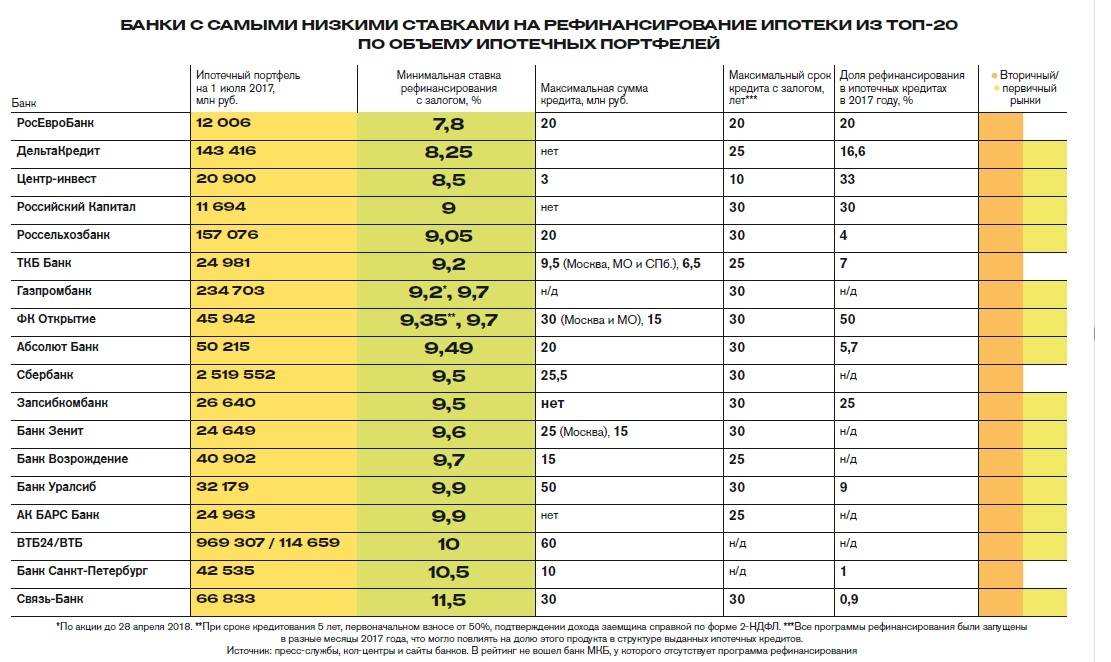

10 банков, где открыть рефинансирование кредита

Это не все банки, рефинансирующие кредиты, но мы собрали девять лучших вариантов с минимальными процентами отказов и лучшими процентными ставками и условиями по реструктуризации.

Январь 2021

| Банк | Процент | Сумма | Срок |

| ВТБ 24 | От 6,4% | До 5 000 000 | До 7 лет |

| ВТБ Банк Москвы | От 6,4% | До 3 000 000 | До 5 лет |

| СКБ банк | 6,1% | До 1 300 000 | До 5 лет |

| Райффайзен | от 7,99% | До 2 000 000 | До 5 лет |

| Росбанк | От 7,5% | До 3 000 000 | До 5 лет |

| Открытие по паспорту | От 6,9% | До 5 000 000 | До 5 лет |

| УБРиР | От 6,3% | До 1 000 000 | До 7 лет |

| МТС без отказа | От 5,9% | До 5 000 000 | До 5 лет |

| Промсвязьбанк выгодно | От 5,5% | До 3 000 000 | До 7 лет |

| Уралсиб быстро | От 5,5% | До 1 500 000 | До 7 лет |

Самую низкую процентную ставку по рефинансированию предлагает Промсвязьбанк, Открытие и МТС- от 5,5% по всей РФ и Интерпромбанк, но это только для тех, кто живет в Москве или Московской области, и Росбанк — но лишь зарплатным клиентам. Чуть выше ставка 7,99% у Райффайзена и 6,4% у Банка Москвы, но получить можно уже в любом регионе РФ, где есть его отделения. Аналогично и с УБРиР и Уралсиб, плюс ссуду оформляют только по паспорту и справке о доходах в том числе и пенсионерам. Уралсиб предлагает выдачу по 2 документам без справок. А СКБ хорош тем, что предлагает фиксированную ставку, независящую от дополнительных условий (все мы знаем, что процент «От *%» в 99% случаев невозможно получить).

Где можно оформить кредит без процентов ⇒

Как рефинансировать кредит под меньший процент — 5 основных этапов перекредитования ????

Итак, если принято решение провести рефинансирование имеющегося кредита, то важно сделать это быстро, чётко и с большей выгодой. Для этого специалисты рекомендуют воспользоваться инструкцией с подробным описанием каждого этапа процедуры

Этап 1. Общение с действующим кредитором

С одной стороны, законодательство не обязует заёмщика уведомлять кредитора о намерении произвести рефинансирование. Однако профессионалы рекомендуют сделать это в любом случае.

Банки обычно не желают отпускать добросовестных заёмщиков. Чтобы удержать их при намерении перекредитоваться в другом банке, они могут предложить изменить условия обслуживания. При этом заёмщик не только будет платить кредит на более выгодных условиях, но и проведёт процедуру гораздо проще и быстрее.

Этап 2. Выбор банка

Если всё-таки банк, в котором оформлен действующий кредит, на встречу не идёт, придётся проводить рефинансирование в другой кредитной организации. Специалисты рекомендуют подойти к выбору максимально ответственно.

В первую очередь придётся сравнить предложения нескольких приглянувшихся банков. Следует изучить информацию на их сайтах, отзывы в интернете на специализированных сайтах и форумах. Если времени и желания на самостоятельный подбор кредитора нет, на помощь придут специализированные сервисы сравнения, а также рейтинги, регулярно составляемые специалистами.

Когда банк для рефинансирования будет выбран, важно внимательно изучить всю документацию относительно перекредитования, размещённую на его сайте, в том числе:

- тарифы;

- наличие ограничивающих условий;

- список необходимых документов.

Если останутся какие-либо вопросы, следует обязательно получить ответы на них, обратившись к сотрудникам банка по телефону колл-центра или через онлайн-чат. Только когда все особенности процедуры будут понятны, можно приступить к оформлению рефинансирования.

Этап 3. Оформление и подача заявки на рефинансирование кредита

Чтобы подать заявку на рефинансирование, помимо заявления требуется предоставить в банк пакет документов. Каждый кредитор самостоятельно разрабатывает данный перечень, но можно выделить ряд документов, которые требуются почти всегда.

Какие документы нужны для рефинансирования кредита

К основным документам для рефинансирования кредита можно отнести:

- паспорт гражданина РФ;

- справка о заработной плате (2-НДФЛ или по форме банка);

- копия трудовой книжки, заверенная работодателем;

- документы о действующем займе – договор и график внесения ежемесячных платежей;

- справка об остатке задолженности;

- реквизиты для перечисления средств в оплату действующего кредита.

В некоторых случаях дополнительно могут понадобиться и другие документы, например, квитанции об оплате действующего займа.

Этап 4.Рассмотрение заявки

После того как заявка и пакет документов будут поданы, банк осуществляет их рассмотрение. Так как рефинансирование, по сути, является оформлением нового кредита, срок для рассмотрения в большинстве случаев не отличается от установленного для других видов займов.

Этап 5. Заключение договора

Если по окончании процедуры рассмотрения банк примет положительное решение, наступает завершающий и самый ответственный этап – заключение договора.

Читая договор, в первую очередь обращайте внимание на следующие параметры:

- размер процентной ставки;

- полная стоимость получаемого займа;

- порядок применения и размер штрафных санкций;

- условия досрочного погашения;

- возможны ли изменения условий кредитного договора в одностороннем порядке.

При изучении договора важно сохранять бдительность от начала и до конца, тщательно изучить абсолютно все разделы. Если возникнут проблемы и какая-либо из сторон обратится в суд, решение будет приниматься исключительно в рамках подписанного соглашения. Таким образом, оформление рефинансирования кредита – процедура не настолько сложная, как думают многие

Если чётко следовать представленной инструкции, удастся избежать многих сложностей и успешно перекредитоваться в другом банке под более низкий процент

Таким образом, оформление рефинансирования кредита – процедура не настолько сложная, как думают многие. Если чётко следовать представленной инструкции, удастся избежать многих сложностей и успешно перекредитоваться в другом банке под более низкий процент.

МТС Банк

Благодаря программе рефинансирования от МТС Банка можно уменьшить процентную ставку и снизить кредитную нагрузку. Организация работает с займами по кредитным картам, автокредитам, задолженностью наличных средств. Максимальная сумма достигает 5 млн рублей, а ставка составляет 8.4% годовых. При оформлении нового договора можно уменьшить переплату, выбрать дату погашения кредита, изменить срок займа и объединить все задолженности.

Для участия в программе необходимо заполнить заявку на сайте или сообщить данные оператору колл-цента. В течение пары минут банк принимает решение и уведомляет физическое лицо в СМС-сообщении. Получить деньги на погашение кредита в финансовой организации можно в онлайн-банке, при посещении отделения или в салоне связи МТС в Москве, Санкт-Петербурге, Екатеринбурге, Челябинске и Нижнем Новгороде.

Кроме суммы на погашение задолженности (рефинансирования), клиент может получить дополнительные средства на улучшение благосостояния. Для частичного или полного погашения не нужны дополнительные заявления, достаточно перевести деньги на кредитный счет и МТС банк автоматически спишет средства на погашения долга.

ВТБ

ВТБ готов рефинансировать почти любую задолженность как по кредиту так и по кредитным картам. Страхование при этом не является обязательным, но много клиентов в отзывах говорят. что сотрудники «навязывают» страховку, что является незаконным. Хотя оформление страховки существенно снижает процент. Основные условия:

- Процентная ставка – 7,5% годовых для зарплантных клиентов и от 8,9% для всех других — базовая ставка. Но необходимо отметить, что при базовых ставках при увеличении суммы перекредитования свыше 1 млн. руб ставка может быть снижена до 7,9%.

- Сумма – до 5 000 000 ₽.

- Срок кредита – до 60 месяцев.

Заявка рассматривается до 10 минут, после чего выносится решения о выделении денежных средств на погашение кредитных карт. Обязательно потребуется подтвердить доход и официальное трудоустройство. Обработка документов занимает до 3 дней.