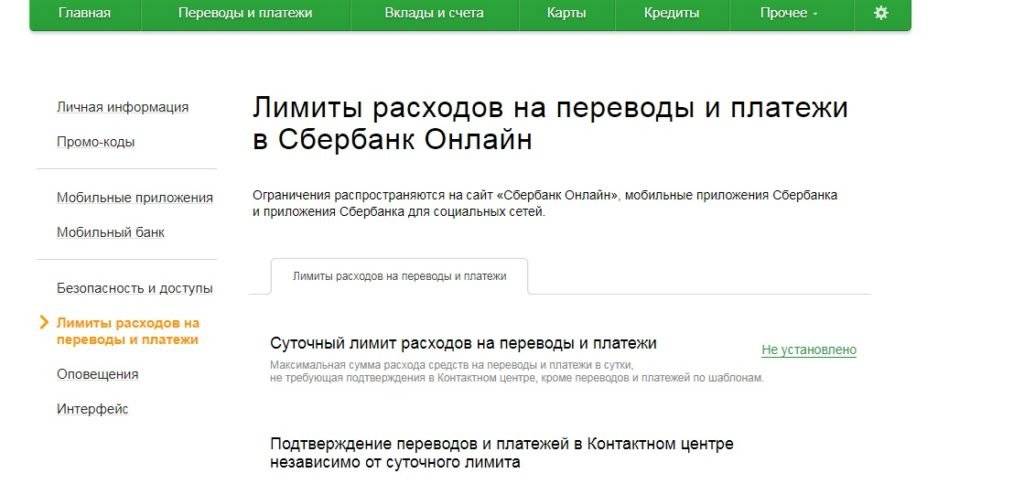

Случаи, в которых банк вносит корректировки по действующему лимиту

Бывают ситуации, когда Сбербанк отказывает в изменении ограничений по карте. Прежде чем отправить заявление на рассмотрение, сотрудник офиса самостоятельно проверяет предоставленную информацию. Это касается различных показателей дохода и иной информации. Чем больше данных предоставит клиент и чем прозрачнее они будут, тем быстрее Сбербанк примет решение. Определяющими факторами являются:

- Возрастная категория клиента. Больше шансов на одобрение имеют люди в возрасте 25-54 лет;

- Оборот по кредитной карте. Активным пользователям проще добиться положительного решения;

- Кредитная история. Просроченные задолженности по любым кредитным обязательствам любых финансовых организаций отрицательно повлияют на репутацию клиента;

- Ежемесячные расходные операции по карточке. Если клиент тратит более 75% суммы, одобрение заявки более вероятно, если же расход составляет менее 50%, банк пришлет уведомление с предложением уменьшить лимит;

- Платежеспособность гражданина – подтверждается справками о доходах.

Вышеперечисленные критерии не являются гарантией одобрения банком заявки, хотя играют важную роль. Если Сбербанк принял отрицательное решение, клиент может обратиться за консультацией к сотруднику финансового учреждения. Специалист сможет дать грамотные советы, как действовать в дальнейшем, чтобы получить одобрение заявки.

Как правильно пользоваться кредитной картой Сбербанка

На кредитке можно хранить личные средства или пользоваться заемными. Кредитная карточка — это банковский продукт, с помощью которого клиент оформляет мелкие займы на небольшую сумму. Карточки подразделяются на кредитные и дебетовые. Первый вариант предполагает пользование заемными средствами, предоставленными банком под проценты. Во втором варианте пластик используется для пополнения счета, накопления денег и совершения финансовых операций (покупок, оплаты товаров, услуг).

При оплате покупок с кредитки, условия будут выгодными клиенту, потому что не взимаются дополнительные проценты. Прежде чем оформить тот или иной вид пластика, нужно ознакомиться с условиями договора и описанием банковского финансового продукта.

В перечне дополнительных платных услуг можно отключить смс-оповещение о движениях по счету, страхование кредита, жизни. После оформления заемщик обязуется ежемесячно или полностью погасить задолженность. Составляется график оплаты, согласно которому до указанной даты вносятся средства. Внося ежемесячный взнос, не нужно ориентироваться на сумму, указанную, как минимальную. Минимальными платежами можно не расплатиться за кредит, а погашать проценты по ссуде.

Случаи, в которых банк вносит корректировки по действующему лимиту

Бывают ситуации, когда Сбербанк отказывает в изменении ограничений по карте. Прежде чем отправить заявление на рассмотрение, сотрудник офиса самостоятельно проверяет предоставленную информацию. Это касается различных показателей дохода и иной информации. Чем больше данных предоставит клиент и чем прозрачнее они будут, тем быстрее Сбербанк примет решение. Определяющими факторами являются:

- Возрастная категория клиента. Больше шансов на одобрение имеют люди в возрасте 25-54 лет;

- Оборот по кредитной карте. Активным пользователям проще добиться положительного решения;

- Кредитная история. Просроченные задолженности по любым кредитным обязательствам любых финансовых организаций отрицательно повлияют на репутацию клиента;

- Ежемесячные расходные операции по карточке. Если клиент тратит более 75% суммы, одобрение заявки более вероятно, если же расход составляет менее 50%, банк пришлет уведомление с предложением уменьшить лимит;

- Платежеспособность гражданина – подтверждается справками о доходах.

Вышеперечисленные критерии не являются гарантией одобрения банком заявки, хотя играют важную роль. Если Сбербанк принял отрицательное решение, клиент может обратиться за консультацией к сотруднику финансового учреждения. Специалист сможет дать грамотные советы, как действовать в дальнейшем, чтобы получить одобрение заявки.

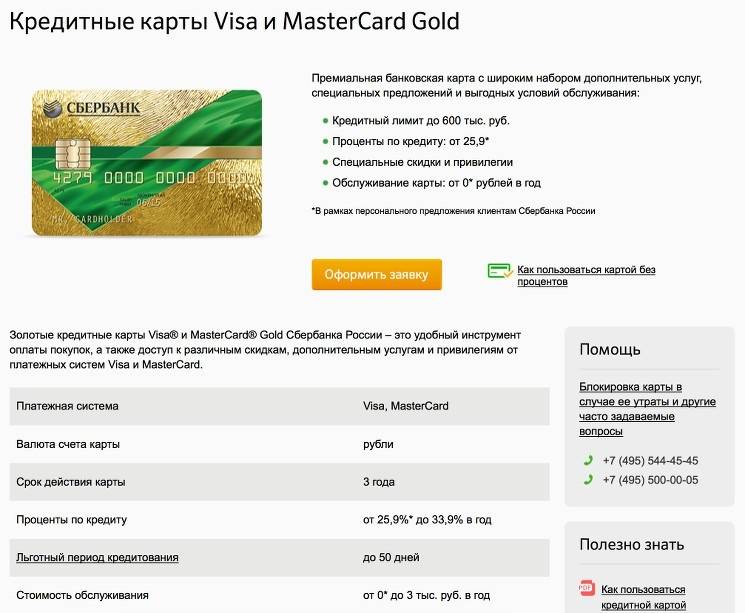

Какой максимальный и минимальный лимит по кредиткам Сбербанка?

Сумма, доступная на кредитной карточке, имеет четкое ограничение максимальной величины. Оно устанавливается персонально каждому держателю, регулируется договором на обслуживание.

При этом каждый пластик имеет свой абсолютный лимит:

| Класс карт Visa, MasterCard | Лимит, руб. |

|---|---|

| Стандартные (классические), в том числе моментальной выдачи | 600 тыс. |

| Золотые | 600 тыс. |

| Премиальные | 3 млн |

Сбербанк на своем сайте определяет сумму как максимум, которую можно потратить. Минимальное ограничение не регламентировано.

На практике самые низкие лимиты устанавливаются от 20 тысяч рублей, наиболее часто встречаются по молодежным кредиткам. Для их получения не требуется подтверждения трудоустройства.

Ранее в Сбербанке работала более сложная система по ограничениям, присутствовали минимумы. Несколько лет назад был сделан выбор в пользу существующего порядка, абсолютные лимиты были расширены.

Как узнать лимит по своей карте

Информация доступна через все средства связи между банком и клиентом:

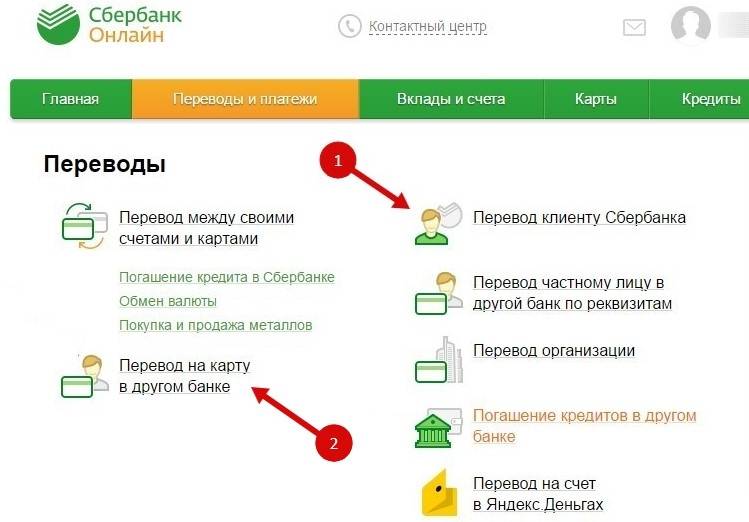

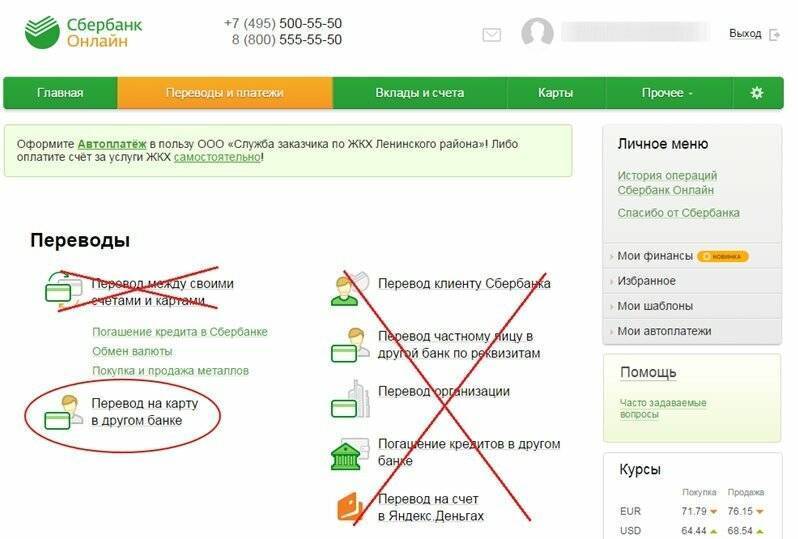

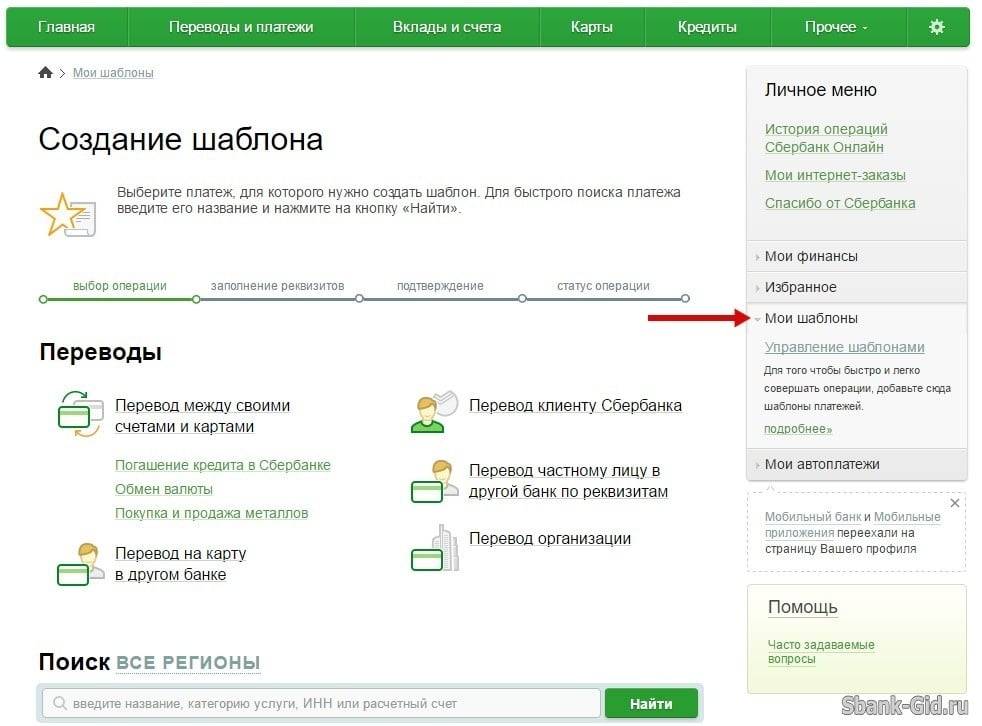

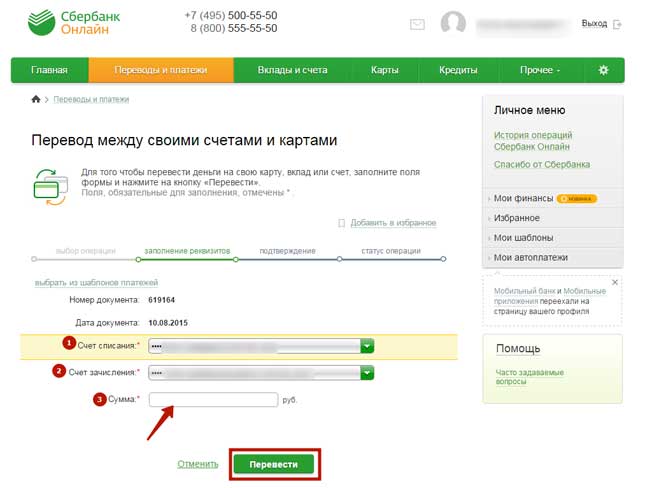

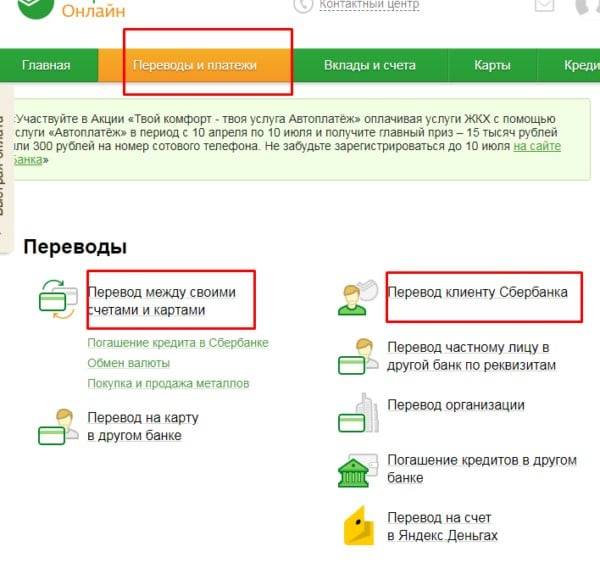

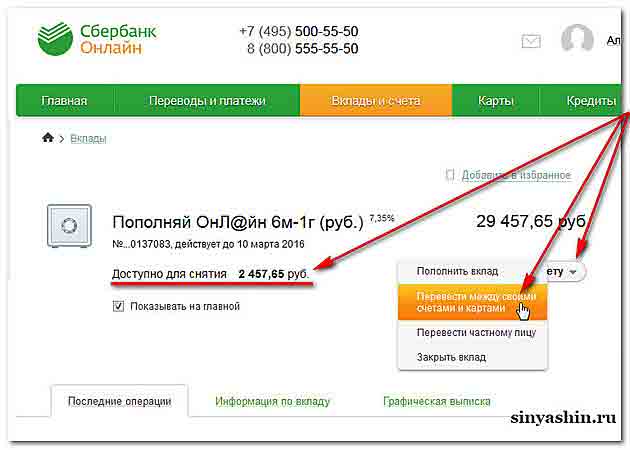

- В личном кабинете Сбербанк-онлайн. Кликнув на название или ярлык кредитной карты, вы перейдете на страницу с подробной информацией о лимитах, балансе, задолженности, последних операциях.

- То же самое доступно в мобильном приложении.

- Через СМС с номера телефона, указанного в качестве контактного при оформлении кредитки. Текст «Баланс ****» (**** — 4 последние из 16 цифр на лицевой стороне пластика) на номер 900.

- В банкомате можно выяснить, запросив баланс карты.

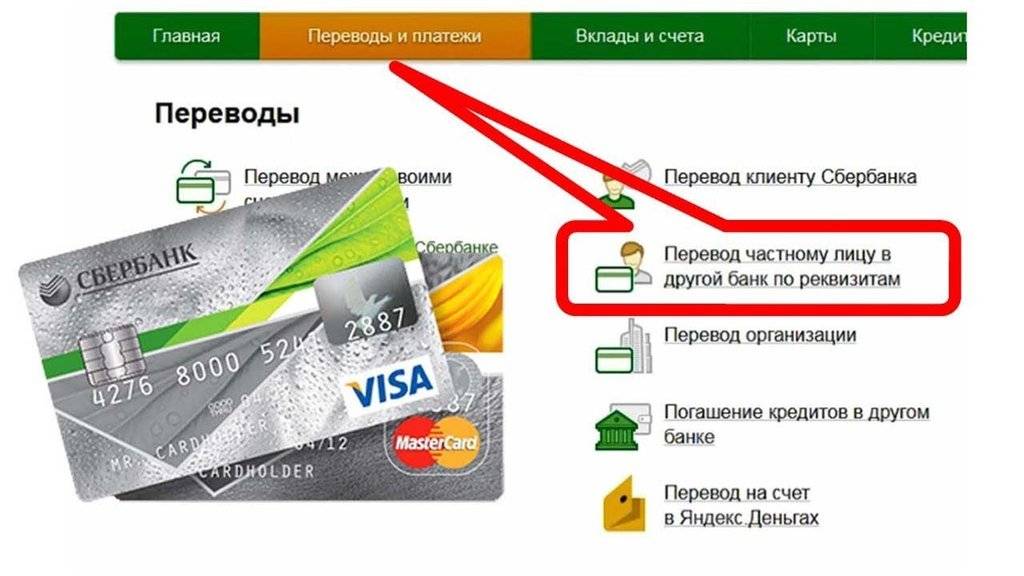

Можно ли положить деньги сверх лимита на карту Сбербанка?

Да. Пополнив карту, вы беспрепятственно будете совершать привычные оплаты по безналичному расчету. Однако снятие денег без комиссии будет проблематично.

Независимо от того, что это собственные средства, за выдачу через банкомат будет взиматься комиссия от 3 до 4%, минимум 390 рублей.

Бывает, что к номеру телефона привязано несколько носителей, и кредитка указана как основная.

Знакомые или родственники совершают перевод по номеру телефона, и деньги оказываются положенными на кредитку. Обращаться в банк с заявлением об ошибочном переводе и просьбой выдачи без комиссии бесполезно.

Выходов из положения несколько:

снять деньги, заплатив комиссию;

безналичная оплата текущих расходов;

взаимозачет со знакомыми и/или родственниками, когда вы предлагаете оплатить их счета (например, коммунальные платежи или шопинг) кредиткой взамен на наличность или перевод на дебетовый пластик;

для получения больших сумм, ошибочно зачисленных на кредитку, некоторые клиенты предпочитают закрыть ее; средства сверх лимита будут переведены вам на счет без комиссии, но примите во внимание:

- длительность процедуры – до 30 календарных дней;

- нет гарантии повторного получения кредитного продукта на прежних условиях.

Подбор кредита

Почему долго поступают деньги на кредитную карту Сбера?

Сколько времени поступают рубли на кредитную карту Сбербанка России, зависит от нескольких факторов:

- способа зачисления денег;

- времени отправки платежа;

- даты, на которую выпадает платеж.

Разумнее всего заранее подготовиться к дате внесения платежа, для того чтобы не пропустить очередное списание с карты и не допустить начисления штрафных санкций. Если платежи осуществляются через сторонние ресурсы и другие банки, то в их правилах есть указанный срок, который может быть затрачен на транзакцию.

Электронные ресурсы требуют значительно больше времени, для того, чтобы сформировать платеж, подтвердить его у клиента, а потом произвести зачисление средств. Как правило, при таких платежах списывается еще и комиссия.

Сбербанк России в условиях выпуска кредитной карты указывает факторы, влияющие на задержку зачисления средств непосредственно со стороны банка. Это обусловлено необходимостью пересчета поступаемой суммы, с учетом списания процентов за пользование кредитными средствами. По итогу, внесенная сумма поступает без учета процентов, списанных банком.

Что делать если внесенные средства не пришли?

Бывают такие ситуации, когда клиент вносит рубли на кредитную карту Сбербанка, с учетом указанного срока, в соответствии с выбранным способом платежа, а деньги не зачислились. Действовать необходимо исходя из того, каким способом была совершена финансовая операция:

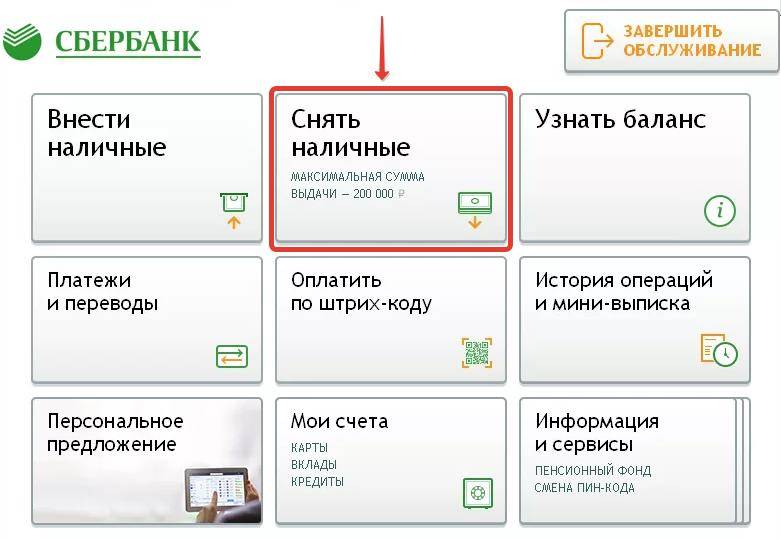

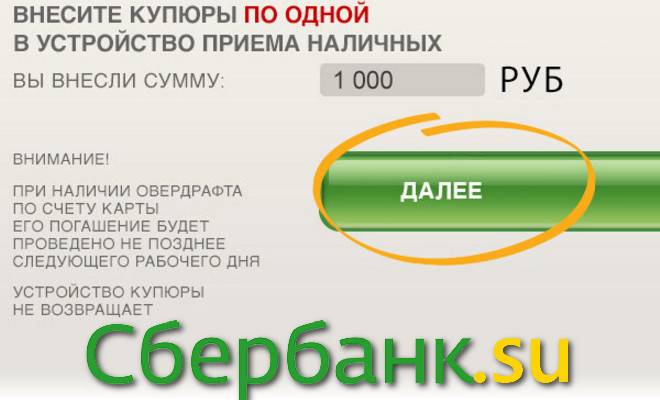

если вы вносили средства через кассу Сбербанка с помощью оператора, то можно прийти с чеком, который вы получили в подтверждение, и попросить по идентификационному номеру найти платеж, это занимает не более 5 минут, статус платежа озвучивается клиенту сразу;

если вы переводили средства с других карточек Сбербанка, с помощью мобильного банка, либо Сбербанка-онлайн, то в истории операций необходимо взять квитанцию, распечатать ее и предъявить банку;

клиентам, вносящим средства через банкомат, важно сохранить квитанцию до момента зачисления средств, это экономит время на поиск вашей операции и определения статуса платежа;

совершенные банковские операции через электронные кошельки и системы, тоже имеют историю транзакций, где можно распечатать квитанцию, с которой обращаются клиенты в службу поддержки системы или в банк.

Если деньги положили, а они не пришли, то не паникуйте, главное, чтобы у вас на руках был платежный документ, чек или квитанция. Если у банка на этот момент возникли претензии, клиенту достаточно предъявить отделу с работой по просрочкам квитанцию, полученную при отправке денег на счет кредитной карты. Банк принимает платежные документы, сохраненные клиентом либо в режиме онлайн в отделениях финансовой организации, либо по электронной почте, которую укажет вам менеджер, если вы позвоните на горячую линию.

Меняются ли лимиты по карте за границей и в Крыму

В Республике Крым нет банкоматов или офисов Сбербанка. Но Золотые карточки спокойно работают в устройствах местных кредитных организаций. С них можно снимать наличные в соответствии с лимитами на проведение операций в сторонних устройствах самообслуживания или кассах. Но надо учитывать комиссию.

При поездках в другие страны по Золотым картам Сбербанка дополнительные ограничения со стороны эмитента отсутствуют. Если пластик привязан к рублевому счету, то сумма лимита учитывается после конвертации средств по курсу банка с учетом комиссий. При снятии наличных в евро или долларах с карт Сбербанка, привязанных к соответствующим счетам, никаких конвертаций не происходит и используются ограничения, указанные в тарифах.

Советы и рекомендации

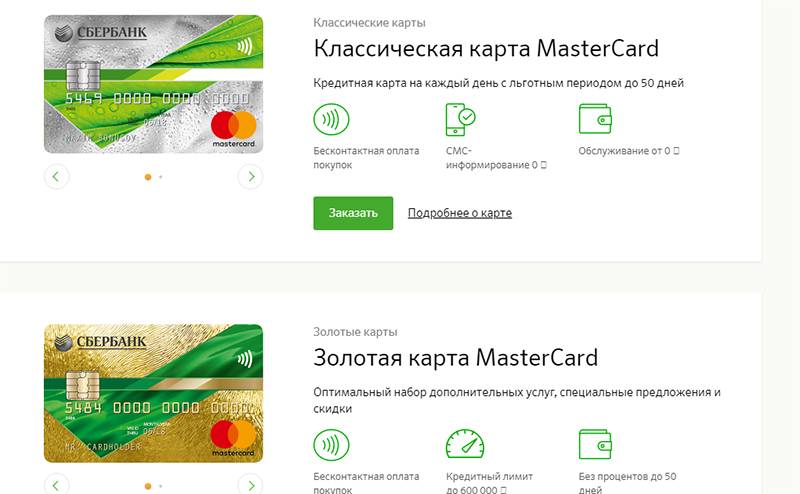

При подаче заявления на увеличение денежной суммы на карточном счете необходимо учесть важную деталь. У каждой категории «пластика» своя сумма максимального кредита. В Сбербанке у карты Momentum кредит составляет 120 тысяч рублей, по карточкам для молодежи он не превышает 200 тысяч рублей.

Молодёжная дебетовая карта от Сбербанка

По всем остальным платежным инструментам лимит составляет 600 тысяч рублей. Тут уже нужно учитывать, что больше максимального уровня кредит увеличен не будет. Поэтому вопрос о том, как повысить лимит кредитной карты Сбербанка может быть актуальным только в том случае, если вам не нужно больше денег, чем максимально может выдать кредитор.

То есть, если в первый раз банк увеличил сумму на 20%, то через следующие полгода, он может еще раз сделать увеличение. Сбербанк также иногда проводит акции. Например, вам может прийти СМС с текстом “Сделайте покупки по карте на сумму 5000 рублей и ваш лимит может быть увеличен до 300000 рублей”. Таким образом, повысить лимит кредитной карты Сбербанк может спонтанно

В данном случае для банка не так важно, хотели ли вы такого увеличения или нет. Что же делать, если вы не хотели, чтобы банк увеличивал сумму денег по карточному счету? Этот вопрос решается довольно легко

Для этого надо обратиться в отделение и написать заявление. Есть еще один способ – поставить ограничение на карточку. Например, вы сможете использовать не более 30000 за месяц. Это защитит вас от непредвиденных расходов. Но, в любом случае, от увеличения можно всегда отказаться. Теперь вы знаете, как увеличить кредитный лимит по карте Сбербанка, но стоит также учитывать, что данный шаг должен быть также внимательно обдуман, как и непосредственно оформление кредитной карточки. Ведь чем больше денег есть на карточном счете, тем больше появляется потребностей. А возвращать долг на кредитку порой слишком дорого, если не уложиться в льготный период.

Как вы видите, в увеличении лимита на карточном счете есть довольно много тонкостей и особенностей. Самое простое для клиента – дождаться, когда банк сделает предложение самостоятельно. Если ждать нет возможности, то можно обратиться в Сбербанк с заявлением. Как уже говорилось, больше всего шансов в том случае, если человека повысили. Также, если вы понимаете, что в дальнейшем вам, возможно, понадобится увеличение суммы, то лучше заранее следить за своими платежами. Все они должны совершаться вовремя, без просрочек. Актуальным вопросом является то, как увеличить кредитный лимит по карте Сбербанка, ведь эти карты сегодня достаточно востребованы

Нашли опечатку? Выделите и нажмите CTRL+Enter

Можно ли «закинуть» больше денег?

Категорического запрета такой операции Сбербанком не предусмотрено, эта ситуация не описана в кредитном договоре. Банковские сотрудники даже советуют заемщикам перечислять на реквизиты больше средств, чем нужно, чтобы ежемесячный платеж погашался своевременно и в полном размере. Однако хранить деньги на кредитном счете может быть невыгодно держателю карточки, об этом свидетельствуют некоторые факты.

Почему же такая процедура невыгодна владельцу карты? Пополнение кредитного счета будет бесплатным, а вот за снятие наличности, если необходимость в ней возникнет, придется уплатить банку комиссионный сбор. Система не будет делить средства на балансе на «личные» и «кредитные», поэтому за снятие своих же накоплений будет взиматься процент. Так физическое лицо будет нести убытки.

Однако сейчас стали выпускаться кредитные карточки, предполагающие начисление небольшого процента на остаток денежных средств. Здесь необходимо соотнести выгоду от такого предложения и возможные убытки. Поэтому тщательно изучите условия по вашему пластику, возможно, банк расширил её возможности и хранение денег на ней будет оправдано.

Некоторые финансово-кредитные учреждения предусматривают ограничение на снятие наличности с кредитки. Поэтому чтобы предотвратить возможные неудобства лучше оформить дополнительную дебетовую карточку или открыть сберегательный вклад, позволяющий взять со счета средства в необходимом размере и в нужное время.

Все разделы

Болтушки

Мир женщины

Детки

Дом и семья

Ждем ребенка

Хобби

О сайте

Болтушки

Мир женщины

О сайте

Детки

Ждем ребенка

Дом и семья

Хобби

Болтушки

Мир женщины

Дом и семья

Ждем ребенка

Детки

Хобби

О сайте

Болтушки

Мир женщины

Детки

Дом и семья

Ждем ребенка

Хобби

О сайте

Это интересно: Московский Индустриальный Банк — потребительский кредит

Условия пользования кредитной картой

Практически каждый когда-нибудь пользовался банковской картой и знает суть ее функционирования. После оформления и использования нужно расплачиваться на кассе карточкой — безналичным переводом за покупки, если такое условие предпочтительнее. Снятие денег влечет комиссионный сбор (3%), поэтому выгоднее купить товар, чем снять деньги.

Для максимального увеличения льготного периода рекомендуется брать займ после отчетной даты. Таким способом можно подготовиться к следующему обязательному платежу или «предусмотреть» дату получения своей заработной платы или аванса. Клиент должен внимательно следить за состоянием своего счета, своевременно погашать задолженность, не допускать просрочек, начисления штрафов.

При полном погашении задолженности до окончания льготной периода, клиент «остается в плюсе», не затрачивая дополнительные средства на проценты. Сколько денег потрачено в рамках льготного этапа, столько и нужно внести за этот период.

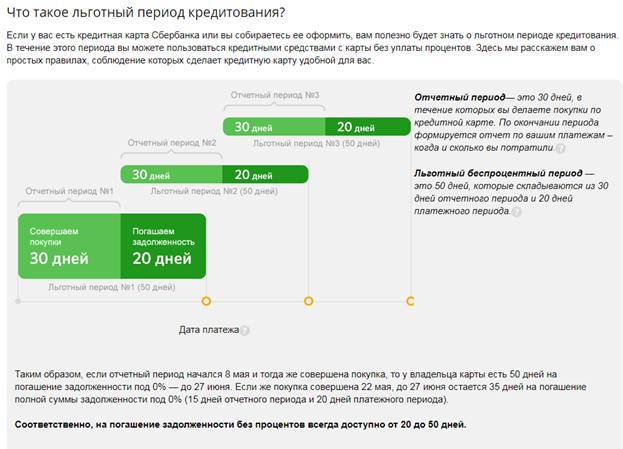

Что такое льготный период

Это время, в течение которого клиенту не начисляются проценты по заемным обязательствам. Выгоднее при пользовании картой оплачивать долги до завершения льготного периода. Получается не кредит с начисленными процентами, а рассрочка. Возобновляемый лимит позволяет пользоваться средствами не однократно, поэтому заемщик пожжет значительно экономить средства.

Сбербанк утвердит равный льготный период для всех кредиток (Gold, Momentum, Platinum)- 50 суток. Отсчитывать грейс-период нужно не с момента покупки, а со следующей отчетной даты с момента совершения расходных операций по карточке. К этому числу прибавляется еще 20 дней, а значит, льготный этап составляет 27 – 50 суток. Условия действуют только для безналичных операций. При снятии денег клиент остается без льготного периода, а значит, вынужден заплатить комиссию. При обналичивании нужно снимать деньги так, чтобы расход с кредитки квалифицировался как покупка.

Кредитный лимит

Это основной параметр банковского продукта, от которого зависит уровень финансовой независимости заемщика или попадание под штрафы. Лимит — сумма, выданная банком, которой клиент может пользоваться в рамках одобренного размера. Доступный лимит понижается, когда клиент оформляет займы, при оплате долга лимит становится прежним.

Например, по многим финансовым продуктам Сlassic-карт Сбербанк установил лимит 600000 р, Momentum — до 300000 р, клиентам Gold и Platinum установлен лимит до 3 млн. р. Уточнить информацию можно любым удобным способом: отправив смс, через приложение Сбербанк онлайн, в личном кабинете или запросив баланс через банкомат. Смс с текстом «БАЛАНС 1234» на номер 900, где 1234 – четыре цифры пластика.

Процент за пользование

Банковские карты предоставляют возможность пользоваться заемными средствами за определенную плату — комиссию, проценты. Начисляемая ставка указывается в договоре. Карточками пользуются для совершения безналичных операций, но за снятие денег возможно взимание дополнительной комиссии. Также при пополнении счета долга в течение льготного периода (до его завершения), проценты не оплачиваются. На стадии оформления изучаются все условия.

Как увеличить кредитный лимит по карте Сбербанка?

Увеличение кредитного лимита по картам Сбербанка происходит двумя способами:

- По инициативе банка;

- По заявлению клиента.

Сбербанк регулярно высылает активным обладателям кредиток предложения об увеличении лимита. Каждые полгода банковская система анализирует изменения в доходах своих клиентов и частоту использования карты Сбербанка. Чтобы банк прислал предложение увеличить кредитный лимит или оформить иную карту с более выгодной процентной ставкой, необходимо на протяжении минимум 6 месяцев регулярно пользоваться пластиком. Причем желательно не снимать наличные с карты, а именно расплачиваться ею. Это, кстати, и более выгодно, так как действует беспроцентный период и начисляются бонусы Спасибо от банка и партнеров.

Помимо этого, каждый клиент банка, имеющий кредитную карту Сбербанка любого типа (Классическая, Золотая, Аэрофлот и т.д.), вправе отправить в финансовое учреждение индивидуальный запрос об увеличении кредитного лимита.

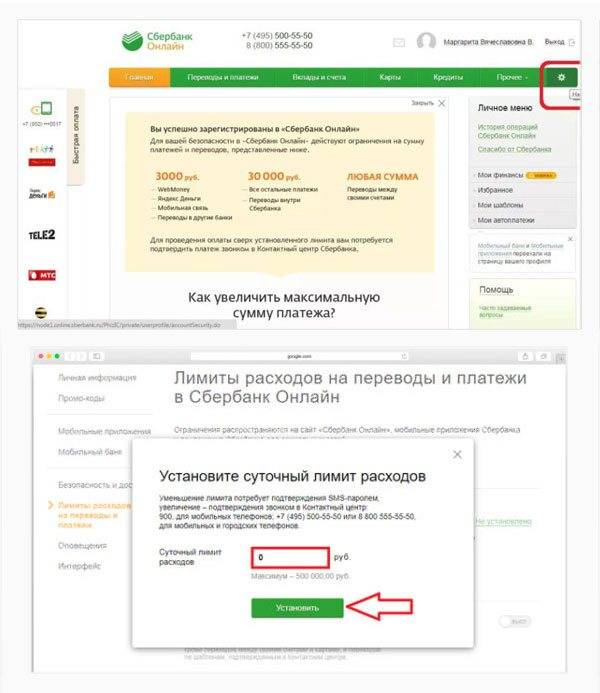

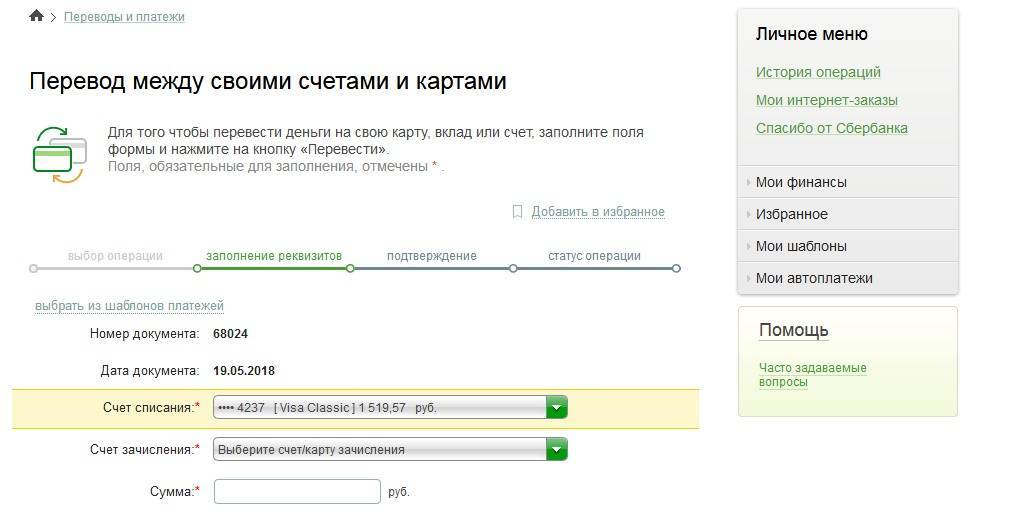

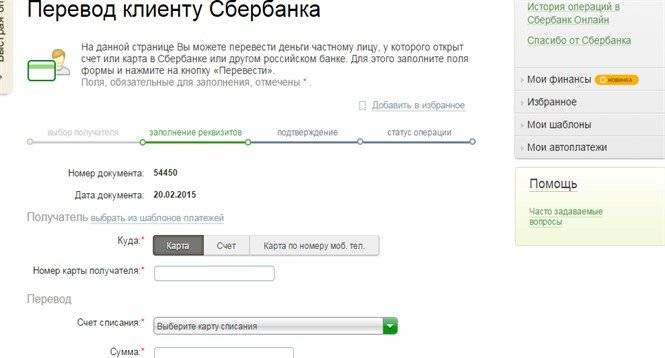

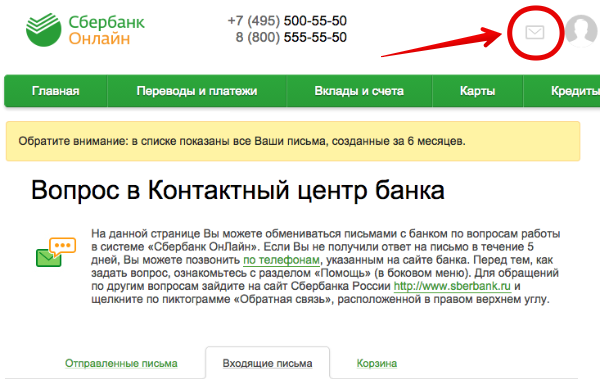

Увеличение лимита через Сбербанк Онлайн

Подать заявление с просьбой об увеличении максимальной суммы, доступных для трат средств на кредитке, через Сбербанк Онлайн нельзя. Однако, если клиент регулярно производит выплаты по задолженностям, то есть не пропускает , активно пользуется картой на протяжении полугода, или же ему повысили получаемую зарплату, он может обратиться к сотруднику банка при помощи формы обратной связи с клиентами. Она есть в личном кабинете Сбербанка.

Таким способом можно узнать информацию о том, почему Сбербанк самостоятельно не предлагает своему клиенту изменить кредитный лимит. Здесь же можно задать вопрос о действующих условиях, которые необходимо соблюсти для повышения порога кредитных средств.

После отправки сообщения, клиент получит индивидуальный номер заявки. Он позволяет отслеживать статус своего обращения в режиме онлайн. Переход к форме обратной связи осуществляется с главной страницы личного кабинета.

Внимание! Увеличение кредитного лимита с помощью отправки смс-сообщений невозможно. Если держатель кредитной карты от Сбербанка получает сообщение на свой телефон с просьбой выслать данные пластика для дальнейшего изменения лимита, то скорее всего действуют

Сотрудники Сбербанка не требуют отправки персональных данных карты.

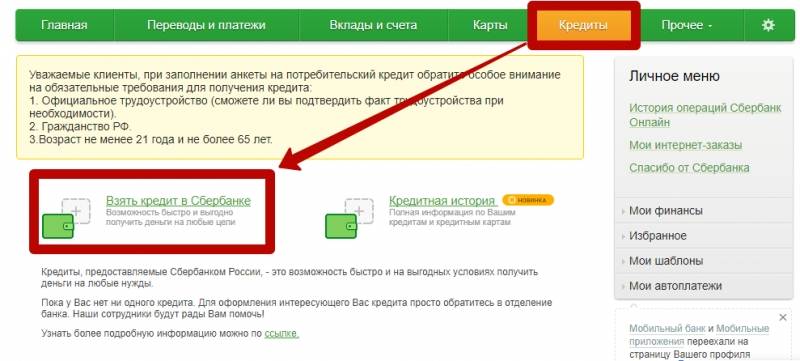

Увеличение лимита в отделении банка

Самым верным способом подачи заявления с просьбой об увеличении кредитного лимита является обращение непосредственно в отделение Сбербанка, хотя связь с контактным центром тоже поможет. Но без посещения банка не обойтись.

Подача заявления возможна в любом отделении финансового учреждения, не зависимо от прописки. Но процесс рассмотрения будет проводиться быстрее, если документы будут поданы в тот же филиал, где клиент и получил кредитную карту. При этом каждый заявитель может подавать обращение на пересмотр лимита неограниченное количество раз.

При подаче заявления на пересмотр лимита по кредитке в отделение Сбербанка также необходимо предоставить сопутствующие документы:

- Документ, удостоверяющий личность (лучше всего паспорт);

- Действующую кредитную карту Сбербанка;

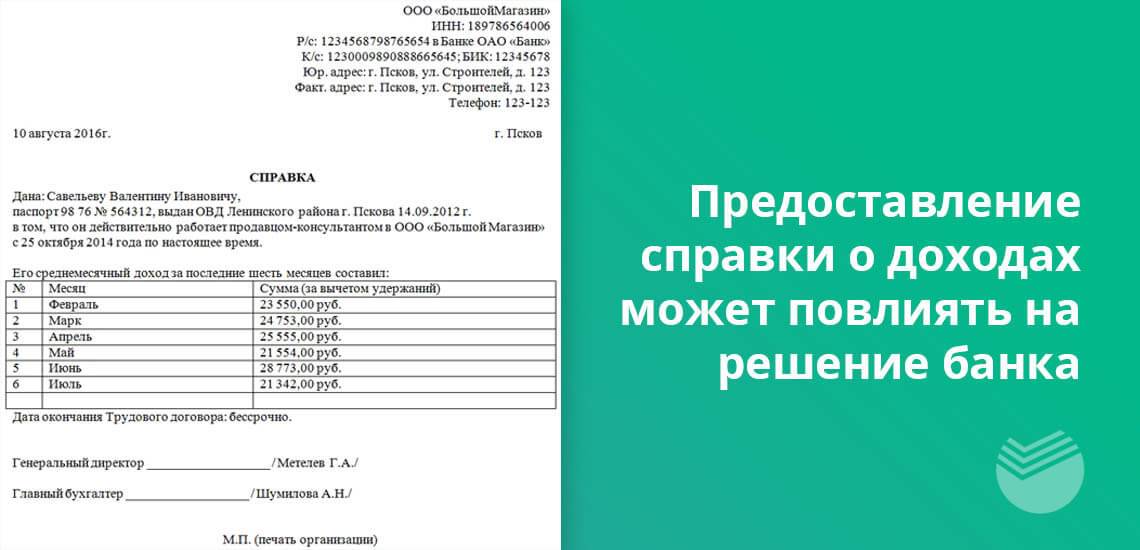

- Справки, свидетельствующие об увеличение дохода и регулярной выплате налогов (получить их можно непосредственно в бухгалтерии организации, в которой работает заемщик);

- Заявление (оформляется в банковском учреждении по предоставленному образцу).

К основному перечню документов прикладываются и справки об открытии депозитных счетов в любых финансовых учреждениях (при их наличии). В том случае, если клиент уже брал кредиты в Сбербанке или в другом банке и исправно выплачивал задолженность, необходимо предоставить официальные документы, свидетельствующие об этом.

Важным условием подачи заявления является то, что на момент обращения на кредитной карте не должно быть непогашенных задолженностей. Поэтому, прежде чем отправиться в отдел Сбербанка, необходимо закрыть весь имеющийся долг перед организацией.