Чем облигации отличаются от вкладов?

Цель. Делая вклад, мы в первую очередь хотим уберечь деньги от инфляции, т.е. цель – сбережения. Облигации – это инвестиции, которые могут приносить более высокий доход, чем вклады.

Место. Вклад можно сделать только в банке. Облигации могут выпускать не только банки, но и другие компании, а также государство.

Гибкость. Вклад может быть краткосрочным и долгосрочным, проценты начисляются каждый месяц, если он отзывный – деньги можно забрать в любой момент. Для облигаций чаще характерны длительные сроки размещения, выплата дохода раз в 3-6 месяц, могут быть ограничения по досрочному погашению бумаг.

Риски. Банковские депозиты застрахованы государством, возврат денег гарантирован в любом случае. По облигациям такой гарантии нет, банкротство эмитента может привести к потере сбережений.

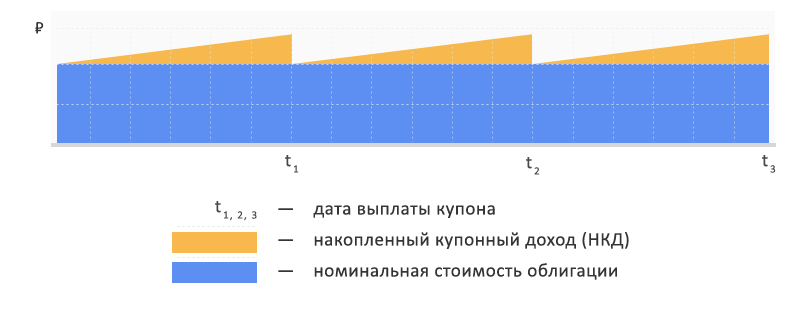

НКД – накопленный купонный доход

Несмотря на то, что купон выплачитвается один раз в купонный период, его начисление происходит каждый день. Так, ежедневный размер купона равен сумме всех купонов за год, деленой на 365.

Соответственно НКД – это сумма, начисленная, но еще не выплаченная с момента последней выплаты купона (либо со дня размещения облигации, если купонных выплат еще не было).

При продаже облигации ее цена увеличивается на размер текущего НКД. Это значит, что можно продать бумагу в любой момент, и начисленные проценты не сгорят. Также и при покупке – стоимость облигации для покупателя будет выше на размер НКД.

Корреляции между облигационными ETF

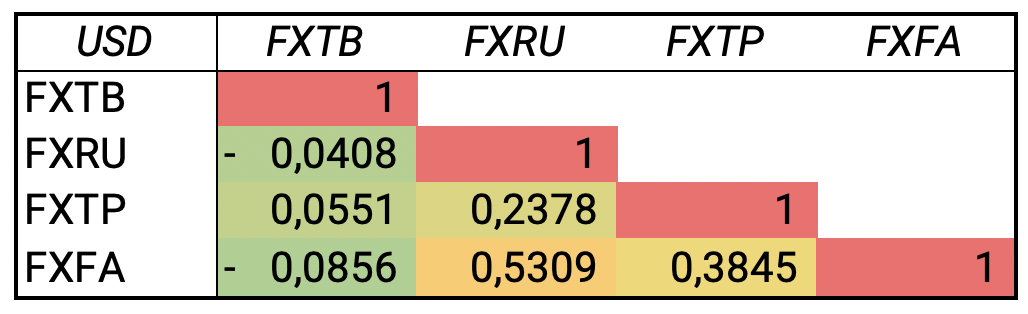

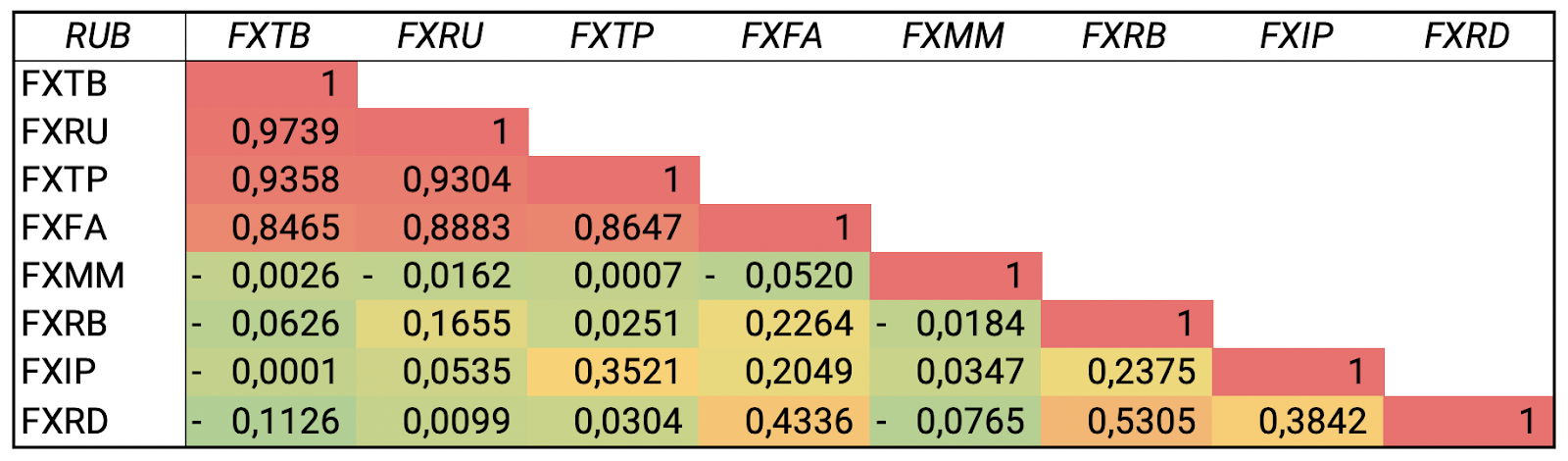

При выборе инструментов и принятии решений инвесторы также ориентируются на корреляцию между активами в их портфеле. Так, корреляция (USD) между выбранными ETF не слишком высокая, а значит их можно эффективно комбинировать в индивидуальном портфеле. Корреляция тех же самых ETF в рублях весьма высокая за счет влияния курса рубля. С помощью добавления хеджированных фондов FXMM, FXRB и FXIP можно добиться улучшенной диверсификации, так как корреляция с данными ETF очень низкая. Результаты анализа можно увидеть на рисунках 7 и 8 ниже.

Рисунок 7. Корреляция ETF облигаций за последние 5 лет (USD)

Примечание: расчет производился по динамике индекс-ориентиров, период 30.07.2016 – 30.07.2021

Рисунок 8. Корреляция ETF облигаций за последние 5 лет (RUB)

Примечание: расчет производился по динамике индекс-ориентиров, период 30.07.2016 – 30.07.2021

Купив облигацию, вы дадите свои деньги в долг

Как мы уже писали, облигация — это займ. Компания или государство берет у вас деньги в долг и обязуется их вернуть в определенный срок. За пользование деньгами вам заплатят процент — купон. Тот, кто выпустил облигацию, называется эмитентом.

Как и акции, облигации нужны, чтобы привлечь деньги для развития бизнеса или запуска нового крупного проекта в компании. Но в этом случае компания не делится своей прибылью с акционерами, а просто устанавливает проценты, которые будет выплачивать.

Облигации можно выпускать чаще, чем акции. Например, компания может занять деньги на год — выпустить краткосрочные облигации. Через год вернуть долг и, если снова потребуются деньги, выпустить новые бумаги.

Из чего состоит облигация: номинал, цена и купон

С акциями понятно: есть цена и дивиденды. С облигациями немного сложнее, потому что у них две цены — номинал и рыночная. Вот, в чем разница.

Номинал. Это фиксированная сумма, которую вам вернут, когда срок облигации закончится. Например, номинал облигации — 1 000 ₽. Независимо от того, за сколько вы купили бумагу — за 920 ₽ или за 1 100 ₽, вернуть вам должны все равно 1 000 ₽.

По номиналу вы можете купить облигацию на первичном размещении — когда компания или государство первый раз выпускает облигации на продажу для всех инвесторов.

Цена. Это сколько вы платите за облигацию на бирже. Цена может быть выше или ниже номинала. На бирже обычно указывают не цену, а процент от номинала. Например, 99,85 % или 102 %.

В карточке облигации цена отображается и в процентах и в натуральном значении

Купон. Это процент, под который компания или государство занимает у вас деньги. Купоны рассчитываются от номинала. Например, если заявлен купон 8 % по облигации номиналом 1 000 ₽, то вы будете ежегодно получать по ней 80 ₽. Чем больше облигаций у вас будет, тем выше будет ваш доход.

Ставка купона известна заранее. Большинство эмитентов платит фиксированную ставку, но бывает и плавающая ставка, если ее привязывают к какому-либо индексу или финансовому показателю.

Если купон фиксированный, то вы точно будете знать, сколько будете получать, пока держите облигацию. Плавающий купон может быть выгоднее, но он зависит от разных факторов, например, от определенного индекса, ключевой ставки или сразу от нескольких финансовых показателей. Новичкам может быть сложно разобраться, насколько выгодно будет покупать такие облигации, поэтому начинать инвестировать лучше в облигации с фиксированным купоном.

Подробная информация о купонах — в карточке облигации

Кроме того, размер купона зависит от ключевой ставки, сроков и надежности эмитента — об этом мы тоже расскажем.

Срок. Облигации выпускаются на определенный срок: до 1 года, от 1 до 3 лет, свыше 3 лет. Есть облигации на 10 лет и дольше, а также облигации без срока погашения — бессрочные облигации. Срок облигации означает, что через год, три года или десять лет эмитент должен вернуть вам ваши деньги. Дата возврата денег называется — дата погашения.

Бывает, что компания возвращает деньги раньше срока — это называется оферта. Например, облигация может быть выпущена на три года, но компания решает, что часть инвесторов могут вернуть номинал уже через год. У оферты есть дата — это день, когда облигацию можно погасить и получить номинал досрочно.

Оферты бывают двух типов:

— когда эмитент по своему желанию может частично или полностью погасить номинал;

— и когда сам инвестор может по своему желанию продать облигации эмитенту.

Историческая доходность и волатильность

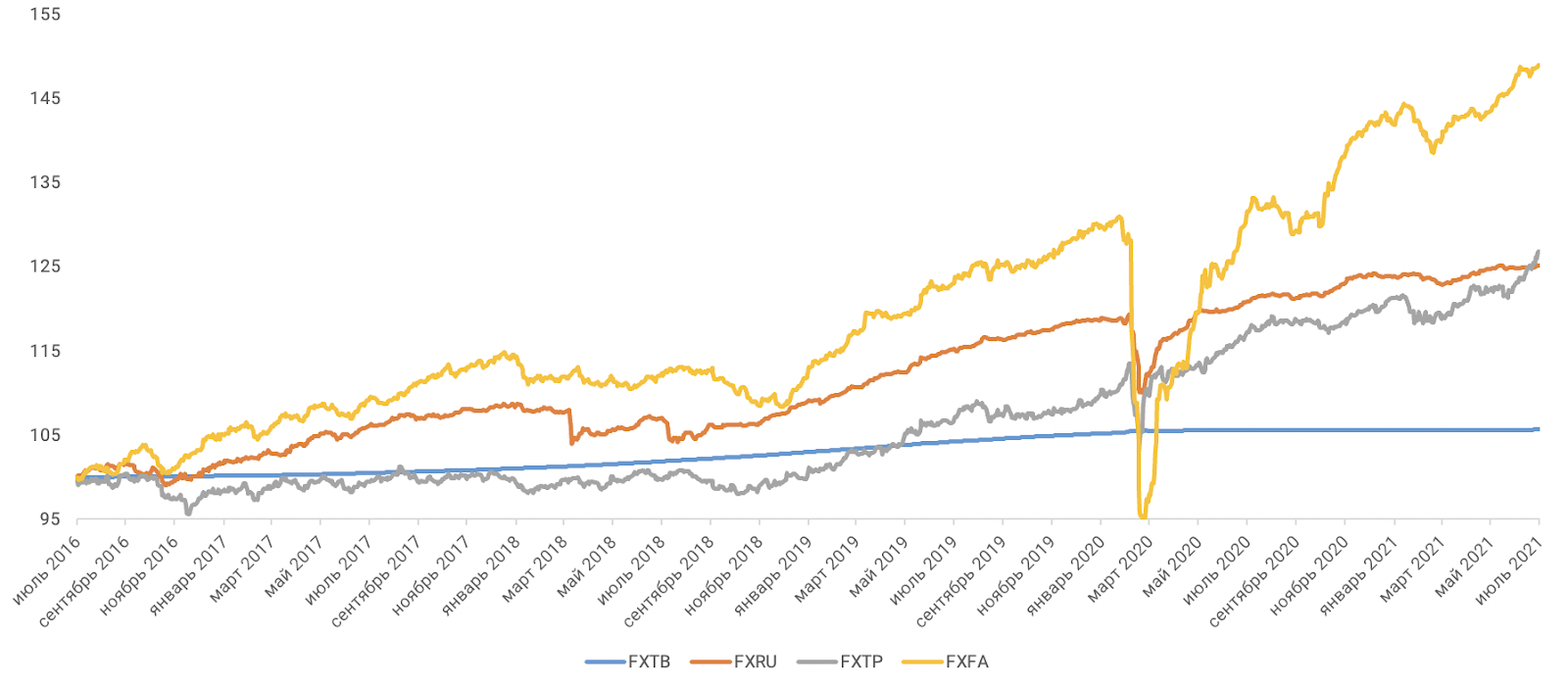

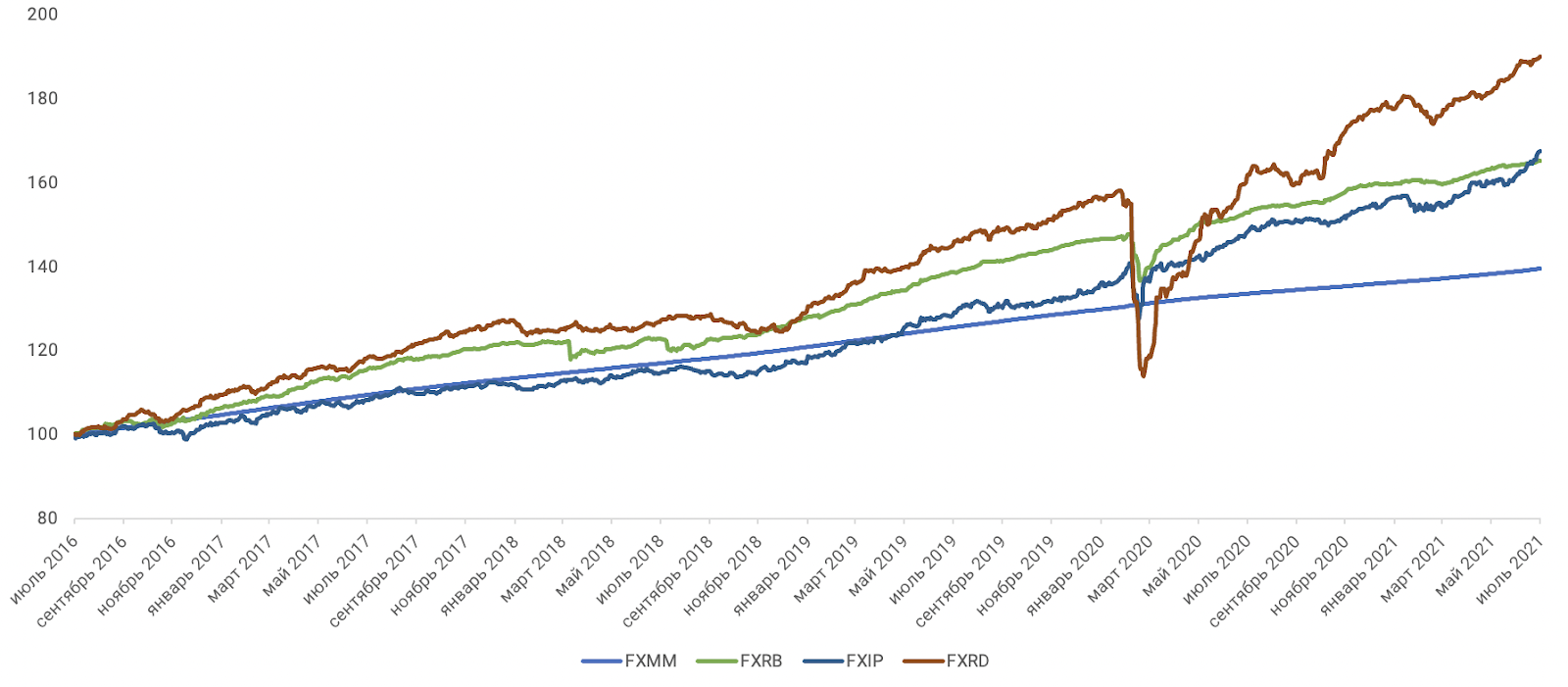

При выборе инструментов и принятии решений инвесторы также ориентируются на историческую доходность и волатильность сравниваемых инструментов. Хоть исторические данные не являются ориентиром будущей доходности, они информативны и в ряде случаев позволяют оценить риски, которые готов взять на себя инвестор. Сравнительная динамика индекс-бенчмарков долларовых и рублевых ETF облигаций за последние 5 лет представлена на рисунках ниже.

Рис. 2 Динамика индекс-бенчмарков FinEx ETF (USD)

Примечание: FXTB = Solactive 1-3 month US T-Bill Index, FXRU = Bloomberg Barclays Tradable Russian Corporate Bond (EMRUS) Index, FXTP = Solactive US 5-20 Year Treasury Inflation-Linked Bond Index, FXFA = Solactive USD Fallen Angel Issuer Capped Index; период расчета — 30.07.2015-30.07.2021

Рис. 3 Динамика индекс-бенчмарков FinEx ETF (RUB)

Примечание: используемые данные по FXRB — NAV, для расчета захеджированных индексов Solactive 1-3 month US T-Bill Index (FXMM), Solactive US 5-20 Year Treasury Inflation-Linked Bond Index (FXIP) и Solactive USD Fallen Angel Issuer Capped Index (FXRD) использовались дневные исторические ценовые данные индексов (в долларах), которые корректировались на соответствующие одномесячные форвардные рублевые ставки (за вычетом безрисковой долларовой ставки); период расчета — 30.07.2015-30.07.2021

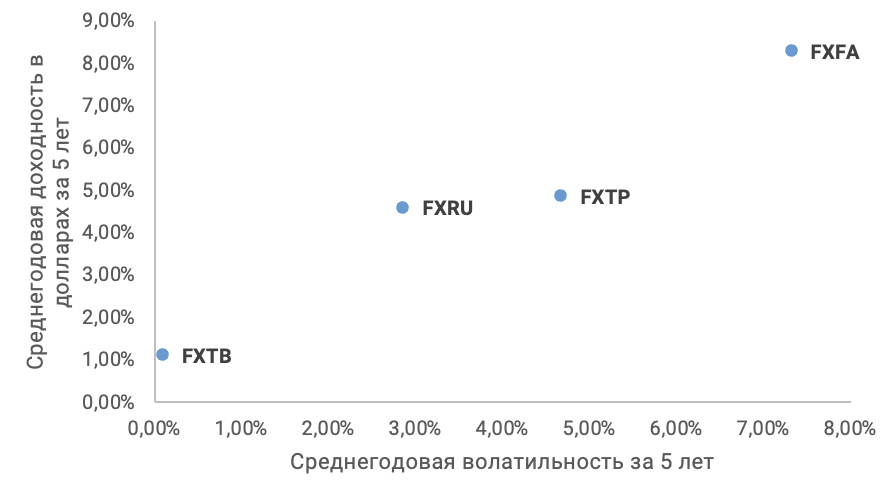

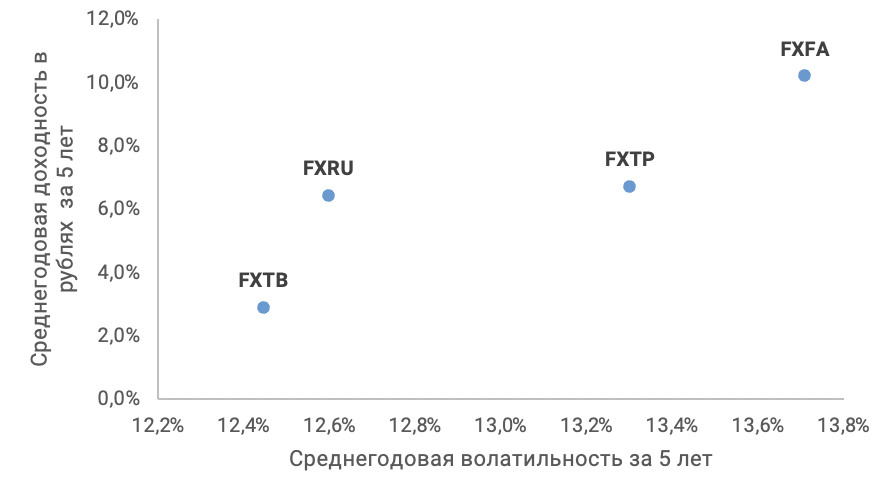

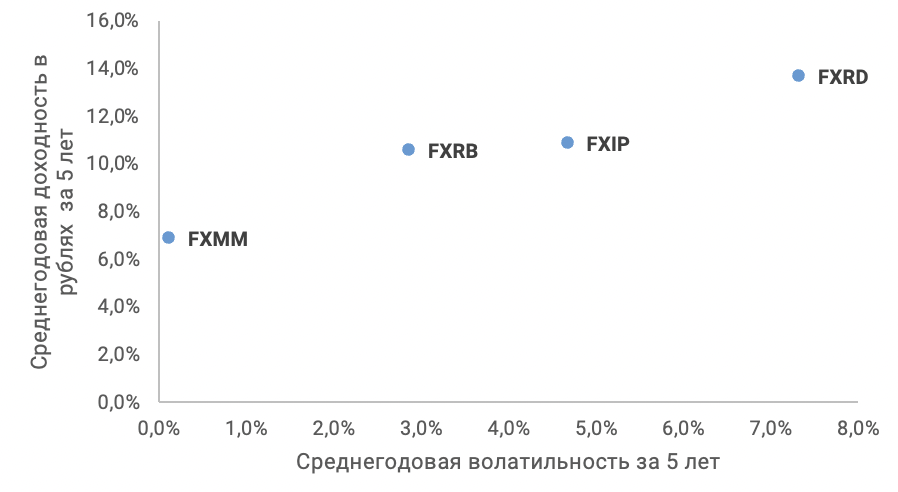

Мы взяли динамику фондов в долларах и рублях за последние 5 лет и посчитали среднегодовую доходность и волатильность инструментов. Результаты анализа можно увидеть на рисунке 4 (в долларах), на рисунке 5 (в рублях) и на рисунке 6 (в рублях, фонды с валютным хеджированием). Если цель инвестора долгосрочная — ему подойдут более волатильные инструменты, способные приносить высокую доходность (правая часть графика). Если же цель краткосрочная, то стоит присмотреться к менее волатильным фондам, расположенных ближе к левой оси ординат.

Рис. 4. Доходность и волатильность ETF облигаций за последние 5 лет (USD)

Примечание: расчет производился по динамике индекс-ориентиров, период 30.07.2016 – 30.07.2021

Рисунок 5. Доходность и волатильность ETF облигаций за последние 5 лет (RUB)

Примечание: расчет производился по динамике индекс-ориентиров, перевод в рубли по курсу ЦБ, период 30.07.2016 – 30.07.2021

Рисунок 6. Доходность и волатильность ETF облигаций с валютным хеджированием за последние 5 лет (RUB)

Примечание: используемые данные по FXRB — NAV, для расчета захеджированных индексов Solactive 1-3 month US T-Bill Index (FXMM), Solactive US 5-20 Year Treasury Inflation-Linked Bond Index (FXIP) и Solactive USD Fallen Angel Issuer Capped Index (FXRD) использовались дневные исторические ценовые данные индексов (в долларах), которые корректировались на соответствующие одномесячные форвардные рублевые ставки (за вычетом безрисковой долларовой ставки); период расчета — 30.07.2015-30.07.2021

Что такое облигации, и на чем зарабатывают их держатели

Чтобы правильно инвестировать свободные средства, необходимо разбираться в инвестиционных инструментах, а это порой под силу только специалистам, но даже профессиональные биржевые брокеры не всегда могут просчитать риски.

Облигации – это вид ценных бумаг, выпущенных организацией или предприятием, при этом свою прибыль инвестор получает в виде процентов, которые он получает весь период действия бумаг, вплоть до их погашения. По окончания срока действия облигаций, держатель может вернуть их номинальную стоимость (НС).

Практика показывает, что доходность облигаций российских эмитентов 2019 года зависит от правильности выбора компании, инициировавшей выпуск ценных бумаг

Если эмитент выбран правильно, вы можете гарантировать себе стабильный заработок на длительный срок, при этом важно, что вернуть деньги досрочно можно только, продав облигации по рыночной стоимости. Цена в этом случае часто ниже номинальной, что связано с инфляцией и изменением курса национальной валюты

Поэтому специалисты дают совет: не покупайте облигации, имеющие удаленный срок погашения, и даже в случае негативных перемен в экономической ситуации деньги не успеют сильно обесцениться за один-два года.

Это интересно: В чем хранить деньги лучше (видео)

Какие акции и облигации купить новичку

Мы не даём индивидуальных инвестиционных рекомендаций. Представленная информация выложена лишь для ознакомления!

Сложно ответить однозначно на вопрос: какие акции и облигации купить сейчас. Вообще инвестиции это долгосрочный процесс, но мало кто готов ждать. Большинство инвесторов волнует вопрос заработка прямо сегодня. Никто не знает куда пойдут биржевые котировки сегодня, поэтому гарантированного заработка на бирже не бывает.

Никто не знает будущие биржевые котировки, а те кто думает, что знает являются выдумщиками и прогнозистами. Причём предсказатели и аналитики не торгуют и не инвестируют.

Поскольку статья рассчитана на разумных инвесторов, то мы более детально рассмотрим долгосрочные инвестиции в акции и облигации.

Новичкам лучше всего составить инвестиционный портфель ценных бумаг. Это позволит диверсифицировать риски потери от отдельных компаний.

Инвестиционный портфель или портфель ценных бумаг (от англ. “investment portfolio”) — это совокупность акций и облигаций с оптимальным соотношением доходности и риска для конкретного инвестора.

Выделим правила формирования состава портфеля, чтобы инвестор чувствовал себя комфортно:

- Не вкладывать все деньги в одну компанию. Ограничивайте вес одной компании в портфеле не более 20%;

- Всегда иметь часть денег в облигациях, но не более 25-75%. Так советовал знаменитый Бенджамин Грэм;

- Избегайте популярных компаний, поскольку их акции вероятно уже дороги;

- Инвестируйте на долгосрок, избегайте краткосрочных спекуляций;

- Не вкладывайте в компании, которые имеют высокие показатели мультипликаторов P/E, P/BV, EV/EBITDA, DEBT/EBITDA. Эти коэффициенты можно найти в интернете;

- Избегайте мелких компаний, если вы не разбираетесь в бизнесе;

- Не стоит покупать бизнес, только потому что он вам нравится. Нужно изучить базовые мультипликаторы. Возможно, что эта компания очень дорого стоит;

Новичкам можно начать с покупок дивидендных акций крупных компаний, их называют голубыми фишками. Это устойчивые бизнесы с долгой историей.

Из облигаций традиционно все начинают с ОФЗ. Они же самые надёжные, но малодоходные. Начинающим лучше взять выпуски, которые имеют дату погашения до 5 лет, чтобы снизить риски сильного колебания цены.

Практически всегда существовало такое понятие как акции «роста» и «стоимости». Главное отличие в том, что акции роста имеют высокие темы прироста прибыли. Инвесторы новички любят вкладывать деньги в них, думая, что это разумная инвестиция. Но как правило, эти компании продаются по очень дорогим мультипликаторам. Будущие высокие темпы роста уже заложены в текущую цену. В случае замедления темпов акции роста могут сильно упасть.

Грэм советовал вкладывать только в крепкие акции (стоимостные), которые переживут любой кризис. Инвестор может спать спокойно, зная, что его компания точно устоит.

Акции роста vs Акции стоимости;

Фонды облигаций: доходность и риск

Традиционно облигации считаются консервативным активом, которые приносят хотя небольшую, но заранее предсказуемую доходность. Однако это верно лишь частично, особенно в случае фондов облигаций. Почему?

Облигации различаются по уровню риска. Консервативными можно считать облигации с уровнем международного рейтинга эмитента не ниже А. Это могут государственные облигации западных европейских стран либо бонды от крупнейших мировых компаний, как Apple или Microsoft. Но например международный рейтинг России никогда не был выше ВВВ. Насколько рискованными могут быть государственные облигации, показывает пример Венесуэлы.

Как следствие, облигации с рейтингом В-ВВВ принято относить к высокодоходным, но рискованным вариантам. Если надежные облигации приносят доход на уровне инфляции, то доходные облигации могут добавить к нему 2-3% в валюте, но гораздо сильнее просесть в кризис. Так что их точно не стоит брать на короткий срок, например несколько месяцев. В результате в последнее десятилетие надежные облигации в валюте давали 2-3% в год, тогда как облигации с более низким рейтингом платили 5-6% годовых.

Насчет расчета доходности на период в будущем уже говорилось в начале статьи — у фондов облигаций сделать ее нельзя. Тем не менее такие фонды способны платить купонный доход чаще, чем отдельные облигации, которые обычно делают это раз в квартал, полгода или год. Зарубежные фонды облигаций могут выплачивать доход ежемесячно, что подходит тому, кто имеет целью жить на рентный доход. Котировки таких фондов сильно зависят от процентной ставки — при ее повышении они идут вниз и наоборот.

Что такое акции и зачем их покупать — подробное объяснение

Акция — это право на владение долей в бизнесе. Чем большим числом акций владеет инвестор, тем больше его доля участия. Говоря на языке финансистов: акции называют ” ценными бумагами”.

Акции покупают для того, чтобы заработать деньги. Поскольку современная экономическая система подразумевает наличие разумной инфляции, а экономики в среднем растут, то прибыли компаний тоже постепенно растут. Это вызывает рост стоимости на акций.

Акция — это доля в бизнесе.

Прибыль от акций возможно за счёт двух составляющих:

- Курсовой рост стоимости (купили дешевле, продали дороже);

- Получение дивидендов;

Дивиденд — это часть выплаты акционерам с прибыли компании. Можно найти компании, платящие около 9-12% годовых. Средняя дивидендная доходность в нашей стране по всем компаниям на 2020 г. составляет 6,7% годовых. Это значение одно из самых больших доходностей в мире. Например, в США средний размер дивидендов составляют всего около 2%.

Не все компании платят дивиденды. Например, у некоторых нет прибылей, либо все деньги реинвестируют в развитие компании. Так поступает IT-сектор. Их специфика предполагает накопление денег, после чего покупает какие-то новые проекты или создаёт свои. В нашей стране всего две IT-компании: Яндекс и Google.

Можно часто услышать от людей фразу: “у него свой бизнес, он богатый”. Хотя зачастую небольшие владельцы малого бизнеса показывают скромные доходы. Но многие даже на знают, что купив акции вы тоже становитесь владельцем бизнеса. Причём в отличии от первого, вам не надо ничего делать. Компания работает полностью самостоятельно, ей руководят топ-менеджмент и директора.

Риски акций

Акционеры несут риск потерять вложенные деньги в следствии падения биржевых котировок. При этом они не несут ответственность за долги компании.

Покупка отдельных акций несёт риски, поэтому стоит инвестировать осознано, понимая все риски.

Сколько стоят акции

Чаще всего их цена не превышает 5000 рублей. Бывают подороже, бывают и дешевле. Но главное, что их ценник доступен для обычных граждан.

Стоимость

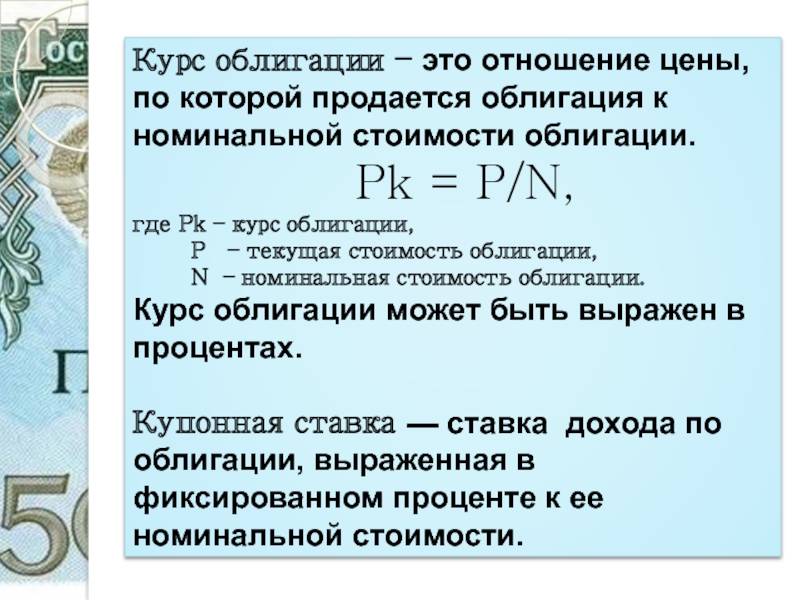

Основные виды стоимости облигаций, которые вам следует знать:

Номинальная стоимость — отражает ее денежный эквивалент (в России — от 1000 рублей).

Эмиссионная стоимость — цена размещения. Как правило, соответствует номиналу (могут быть исключения, например, для дисконтных бумаг).

Стоимость погашения. Как правило, соответствует номиналу (могут быть исключения, например, для бумаг с премией).

Рыночная стоимость — средневзвешенная цена сделок на вторичном фондовом рынке, указывается в деньгах и в процентном выражении от номинала.

Купонный доход (КД) — процентный доход, выплачиваемый с определенной периодичностью (в денежном и процентном выражении)

Внимание. Помните, что номинальная величина и купонная доходность могут возвращаться к инвестору в виде товаров, имущества или иных активов, имеющих денежную оценку (если это оговорено условиями)

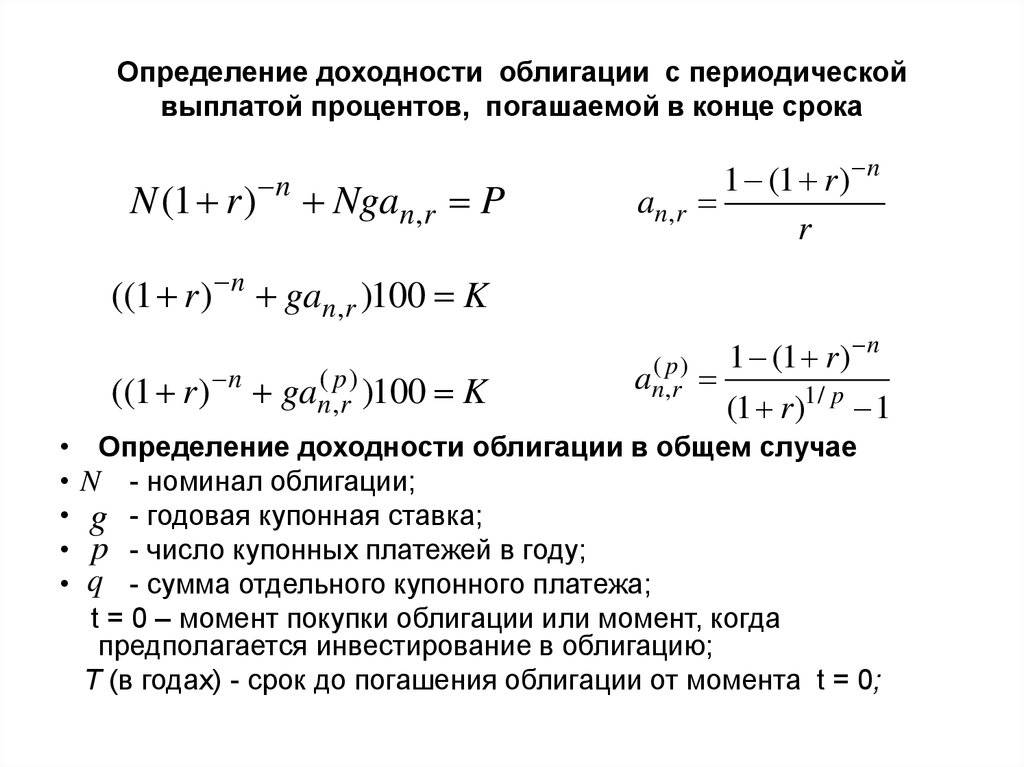

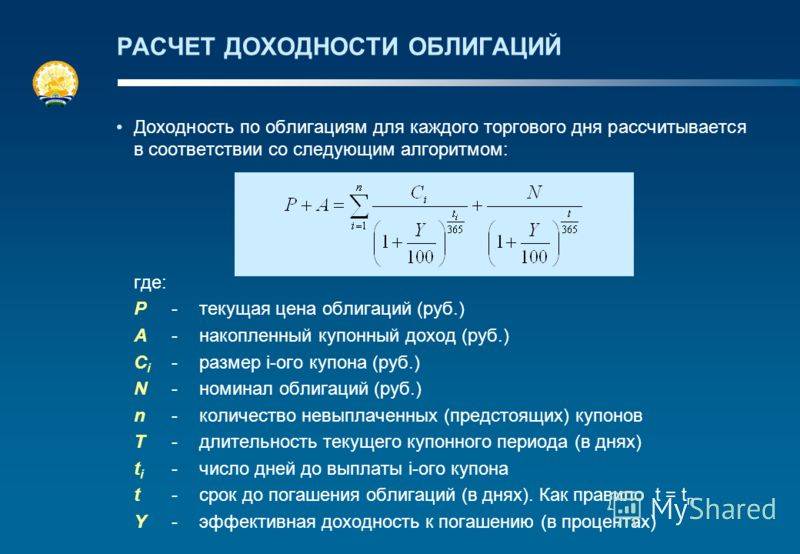

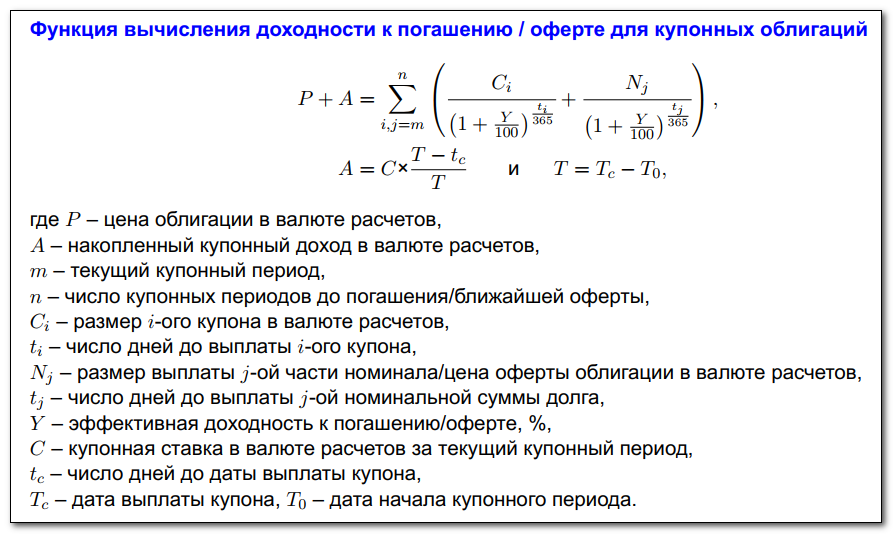

Поскольку сроки и размер доходов по облигациям в большинстве случаев известны заранее, объективная курсовая стоимость калькулируется по формуле дисконтирования:

Ц = ∑ КД / (1 + R)i + Н / (1 + R)ⁿ, где (1)

Ц — текущая биржевая стоимость;

КД — купонный доход за каждый период;

Н — номинал;

R — ставка дисконтирования (минимальный процент рентабельности, требуемый инвестором);

n — число периодов.

Пример. Принимается решение о покупке бумаги номиналом 1000 руб. Купон — 10% (раз в год). Оставшийся период до погашения — 5 лет. Исходя из рыночной конъюнктуры и анализа собственного портфеля, инвестор рассчитывает заработать не меньше 15% годовых. Тогда он купит облигацию только в том случае, если ее текущая цена не превысит 832,4 руб. или 83,2% от номинала: Ц = (87,0+75,6+65,8+57,2+49,7) + 497,2 = 832,4.

Наиболее близкий финансовый актив по критериям рисков и доходности — банковский вклад. Поэтому цена облигаций на рынке в значительной степени зависит:

- От колебаний банковского рынка. Депозитные ставки падают — цена облигаций растет — рентабельность при покупке уменьшается. Депозитные ставки растут — цена падает — рентабельность при покупке увеличивается.

- От количества дней до погашения. Чем скорее наступит дата погашения — тем выше цена.

- От накопленного купонного дохода. Чем больше НКД — тем выше цена. В день выплаты купона величина НКД полностью исчезает.

Рыночная стоимость дисконтных бумаг — как правило, всегда ниже номинала, процентных — выше или ниже номинала.

Цена покупки или продажи бумаги оказывает прямое влияние на доходность, а, значит, существуют риски:

- риск ликвидности, обусловленный снижением цены за счет неблагоприятной рыночной конъюнктуры;

- валютный риск;

- риск неверной оценки стоимости в момент покупки, связанный со сложностью их структуры.

Виды облигаций по типу купонного дохода

Ранее в статье было наглядно продемонстрировано как работают облигации, но также было указано, что схема не является универсальной. Это связано с большим количество различных вариантов доходностей по купоном. Продемонстрируем самые распространенные:

- С фиксированной ставкой (к примеру ОФЗ-ПД) – цена не изменяется. То есть заранее указана точная цена по доходности купонов за определенный период. Такой вид бондов идеально подходит для начинающих инвесторов.

- С плавающей ставкой (к примеру ОФЗ-ПК) – напрямую привязаной к ставке ЦБ. Зависят от ставки «РУОНИА», уточнить информацию о ней можно на сайте – ruonia.ru . Узнать полную информацию об облигациях с плавающей процентной ставкой можно на сайте «Финама» – bonds.finam.ru.

- С амортизацией (к примеру ОФЗ-АД) – это явление, при котором кроме выплаты купонов, инвестор еще периодически получает возврат части своих денег(тела долга). Таким образом, постепенно эмитент возвращает всю сумму, инвестированную в облигации, поэтапно.

- Конвертируемые – облигация, предоставляющая её владельцу право обмена на акции того же эмитента. К примеру, бонды «телеграмма» не будут погашены, а конвертируются в акции компании (Telegram планирует выход на IPO в ближайшие два года) с дисконтом в 10 или 20%.

- Дисконтные или бескупонные – заранее продается ниже номинала. Разница между ценой покупки и номиналом будет являться доходом инвестора. Дисконтные выпуски на Мосбирже встречаются крайне редко.

- Инвестиционные облигации (ИОС) – доход которых зависит от наступления заранее определенных событий. Такой вариант бондов является крайне рискованным для начинающих инвесторов.

Термины, с которыми предстоит столкнуться при работе с облигациями:

Номинал облигации – это сумма, по которой компания-эмитент размещает, а затем выкупает облигации в конце срока их обращения. В большинстве случаев, номинал российских облигации составляет 1000 рублей.

Цена облигации – это текущая стоимость ценной бумаги. Выражается в процентах от номинала или в рублях.

Купонные выплаты – определенный заранее процент, который получает инвестор от облигации. Периодичность выплат купонов оговаривается заранее. Как правило, выплаты осуществляются 2 или 4 раза в год.

Накопленный купонный доход (НКД) – это часть процентного дохода по облигации, подсчитывается равномерно количеству дней владения, прошедших от даты выпуска купонной облигации или даты выплаты предшествующего купонного дохода. Инвестор может продать облигацию раньше времени полного погашения, но выплата по НКД все равно поступит. Биржа ведет ежедневный учет НКД у конкретного инвестора, это своего рода мини-отсечки. В зависимости от накопленного купонного дохода и стоимости продажи облигации будет зависеть доход инвестора. Узнать собственный купонный доход можно в приложении брокера, к примеру в Альфа-Инвестиции, эта опция находится в разделе «сводка».

Срок погашения или срок к погашению – это временной период, в течение которого эмитент пользуется денежными средствами инвестора и конечная дата возврата средств. Срок и направленность средств оговаривается заранее. Разделение принято проводить на сверхкороткие (до погашения которых остается меньше 1 года), короткие (от 1 до 3 лет), длинные (от 3 до 7 лет) и сверхдлинные облигации (до погашения которых остается больше 7 лет)

Обратите внимание, что эти разделения являются условными.

Дюрация облигации – среднее время, за которое инвестор полностью вернет собственные вложения в облигации. Чем меньше дюрация, тем быстрее инвестор вернет свои вложения в ценную бумагу.

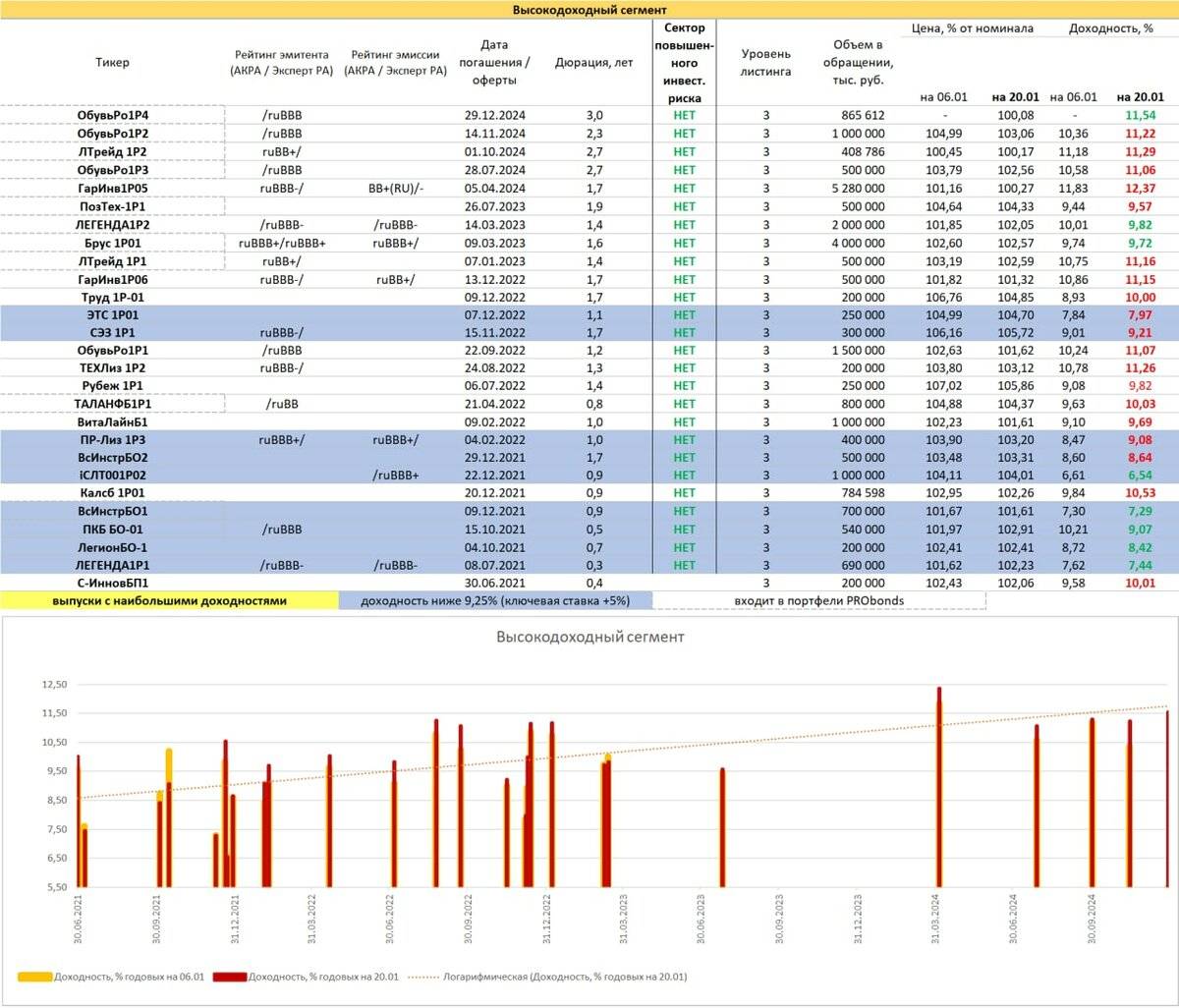

ВДО – высокодоходные облигации, по которым предлагаются большие выплаты по купонам

ВДО всегда связаны с рисками, стоит внимательно изучить эмитента и понять, с чем связаны повышенные, по сравнению с конкурентами, проценты по купонам.

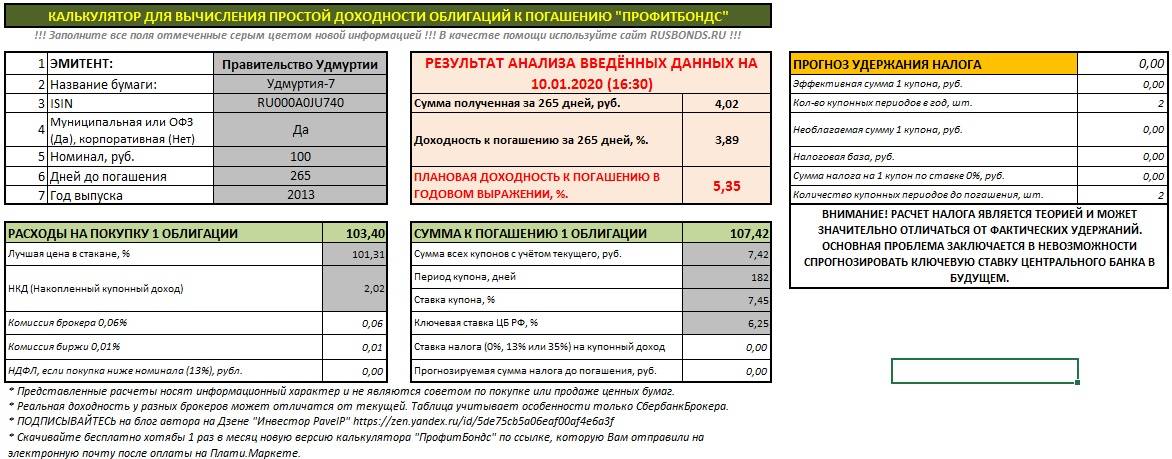

Как рассчитать доходность от вложений

Покупка ценных бумаг не должна быть спонтанной. Только продуманность, взвешенность и анализ приведут к успеху. Если планируете вкладывать крупные суммы, лучше обратиться к специалистам, которые помогут сделать расчёт предполагаемой доходности и посоветуют наиболее доходные и наименее рискованные варианты.

Расчёты и прогнозы можно делать самостоятельно, опираясь на инструкции даваемые на официальных ресурсах, занимающихся реализацией облигаций. К таковым относится и группа «RusBonds», позволяющая найти и проанализировать достойные внимания ценные бумаги. На странице предлагается помощь в расчётах.

Крупные корпорации, выпускающие займовые бумаги, также предлагают воспользоваться их калькулятором расчётов. Так, если вас заинтересовали предложения Сбербанка, здесь можно изучить доходность выбранных вами облигаций.

Какие виды дохода есть у облигаций

А вообще, что такое облигация и из чего складывается ее доходность? Представьте, что вы берете кредит у банка. Вам заранее известен процент, ежемесячные выплаты, сумма переплат по процентам – все это указано в кредитном договоре.

Получать прибыль по этим ценным бумагам можно тремя способами:

- за счет купонной доходности;

- с помощью дисконта в цене (альтернатива выплатам по купонам);

- за счет рыночных колебаний инструмента.

Купонный доход – некоторая сумма, начисляемая держателям бондов по истечении определенного периода. Она оговорена заранее и не может меняться, за исключением форс-мажорных обстоятельств.

Облигации с дисконтом встречаются реже, чем с купонами. Доходность в них определяется разницей между реальной ценой и номинальной. Например, ЦБ предлагается к покупке за 920 рублей, а заемщик в конце срока вернет номинал – 1000.

Облигация – типовой биржевой инструмент, на который оказывает влияние дисбаланс спроса и предложения. Цена может меняться, но не так сильно, как на акции или фьючерсы. Например, купили облигацию за 970 рублей, а продали за 1030.

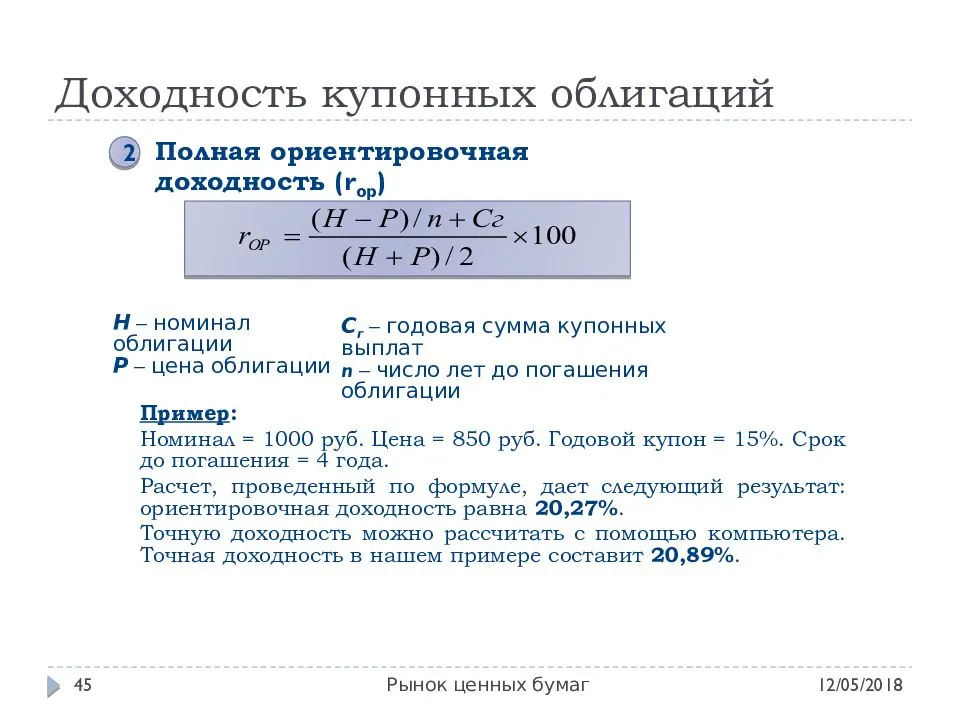

Что показывает ставка купона

Ставка купона – это выраженное в процентах отношение купонного дохода к номинальной цене бонда (как правило, 1000 рублей), приведенное к торговому году. Предположим, что компания выплачивает держателям облигаций раз в квартал по 20 рублей. Итого за год накопленный купонный доход составляет 80 рублей.

Посчитаем ставку купона. Она составит 80/1000 * 100 % = 8 % годовых.

Примеры облигаций

- государственные – ОФЗ-26211-ПД. Облигации для физических лиц номиналом 1 000 рублей на сумму 15 миллиардов рублей, срок погашения — 10 лет, долгосрочные. Способ погашения — купонный, каждые полгода держателю выплачивают определенный процент от номинала. Годовая доходность на уровне 7%, что к дате погашения принесет до 70% дохода;

- корпоративные – ВТБ-КС-2-311-боб. Для физических лиц, номинал — 1 000 рублей, общая сумма — 75 миллиардов рублей, срок погашения — один день, краткосрочные. Способ погашения — дисконтный, держателю выплачивают номинальную стоимость. Прибыль — 0,0186% за период или 6,79% годовых.

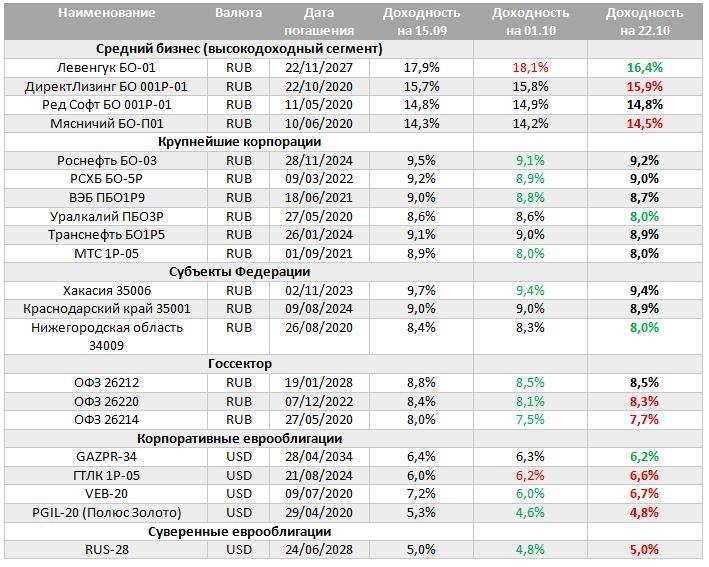

При составлении портфеля рекомендую обратить внимание на следующие облигации. Они надежны и дают неплохой доход

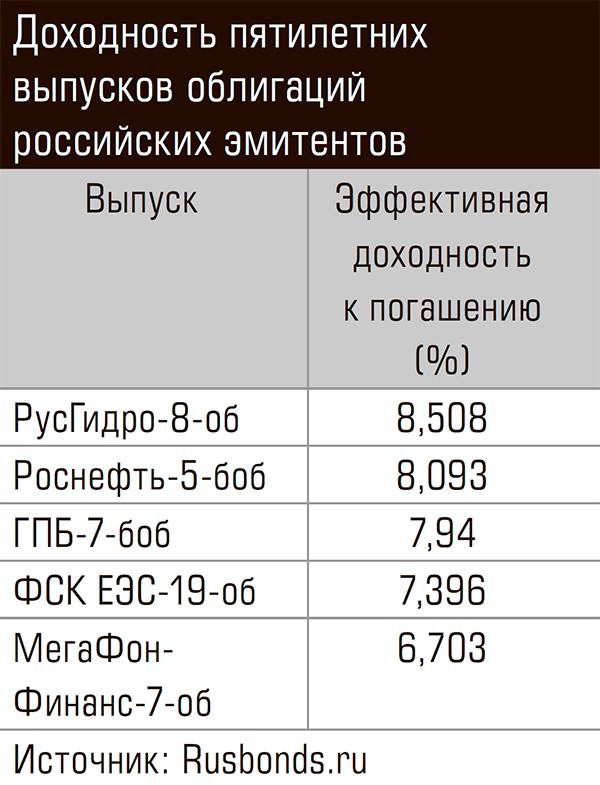

| Название компании (данные на февраль 2020 г.) | Размер купона, % годовых | Цена срвзв. чистая, % от номинала | Дата погашения | Тикер |

|---|---|---|---|---|

| Совкомбанк-5-боб | 7.5 | 101.08 | 25.11.2027 | RU000A0ZYJR6 |

| Роснефть-002Р-04-боб | 7.5 | 104.029 | 03.02.2028 | RU000A0ZYT40 |

| ПИК ГК-БО-ПО1 | 5.65 | 99.29 | 25.02.2022 | RU000A0JXK40 |

| Система АФК | 9.75 | 105.21 | 30.09.2025 | RU000A0JVUK8 |

| Уралкалий-ПБО-04-Р | 7.7 | 104.4 | 09.06.2023 | RU000A0ZZ9W4 |

| МТС-001P-06 | 7.25 | 104.612 | 26.02.2025 | RU000A0ZYWY5 |

Цена облигации формируется в зависимости от способа начисления прибыли. Государственные продаются по номинальной стоимости, а держателю начисляют проценты. Бумаги ВТБ продаются ниже номинальной стоимости (за 99.9805% от номинала) и погашаются по номиналу. Разница только в удобстве подсчёта. В первом случае государству проще посчитать прибыль от продажи, а нам — инвестированную сумму, во втором корпорации проще посчитать свой долг, а нам — прибыль.

Способ продавать облигации «по 90 центов за доллар» появился в США и в основном применяется для продажи корпоративных ценных бумаг. Считать налоги неудобно в обеих системах. Кстати, можно вполне законно их не платить, если зарегистрировать Индивидуальный Инвестиционный Счёт, об этом расскажу далее.

Облигации по форме выплаты процентного дохода

Виды облигаций по форме выплаты процентного дохода делятся на купонные (процентные) облигации и дисконтные облигации.

Купонная (процентная) облигация

По купонным (процентным) облигациям выплачивается доход в виде определенного процента к ее номиналу.

Купонная облигация (процентная) – это облигация, по которой в течение срока обращения облигации выплачиваются проценты.

Процент называется “купонным” так как, в случае когда проценты по облигациям выплачивались несколько раз, облигации снабжались специальными купонами. И при выплате процентов кредитору такой купон отрезался ножницами и оставался у должника как свидетельство о выполнении им в полном объеме своих обязательств.

У процентных облигаций величина выплат по купону может быть постоянной и переменной.