Кто предоставляет вычет?

СНВ высчитывает для получателя вычета его работодатель. Если их несколько, то работник сам определяется который из низ будет заниматься этим вопросом. У двоих одновременно получать нельзя. Работодатель (при наличии подтверждающих документов и заявления сотрудника) производит все необходимые расчеты, осуществляет уплату НДФЛ и отчитывается перед налоговой службой. Вам лишь остается следить учтен ли вычет. А при выявлении ошибок сообщить в бухгалтерию предприятия.

Таким образом, вычетные деньги как таковые отдельно на руки не дают. Просто уменьшается размер удерживаемого налога, сохраняя зарплату в большем размере.

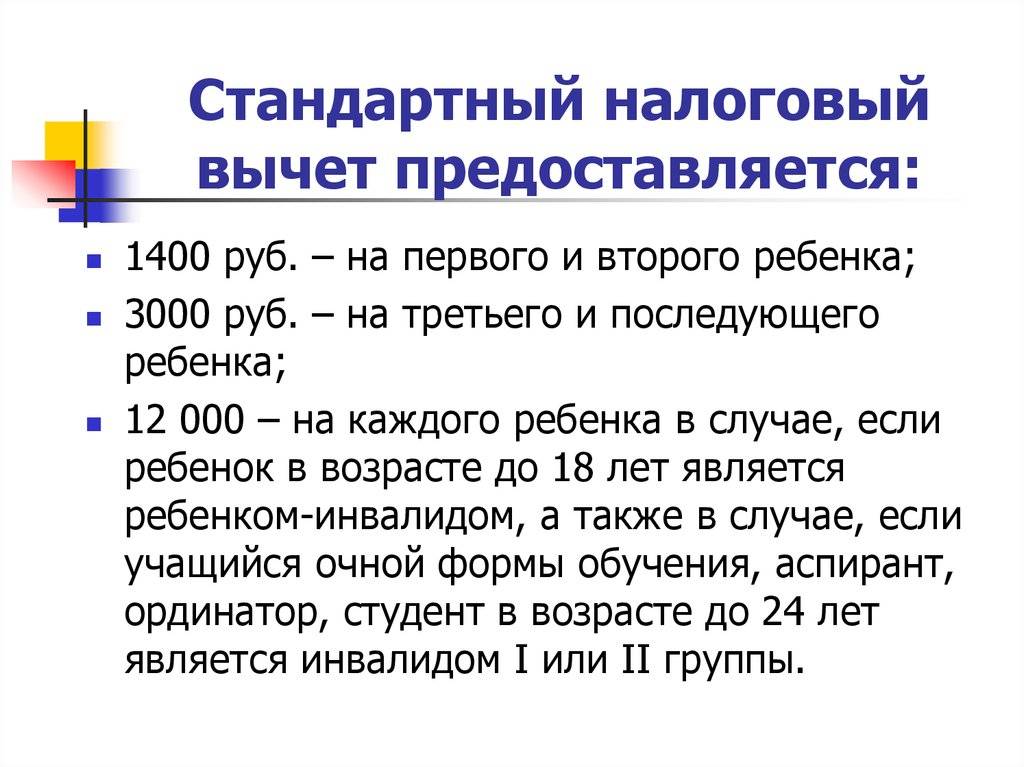

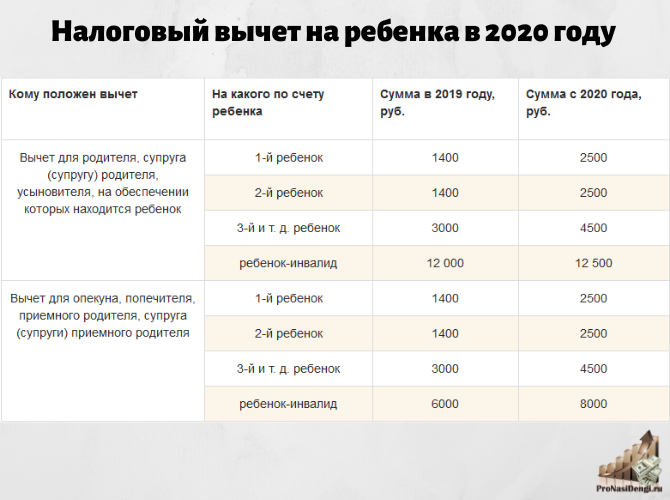

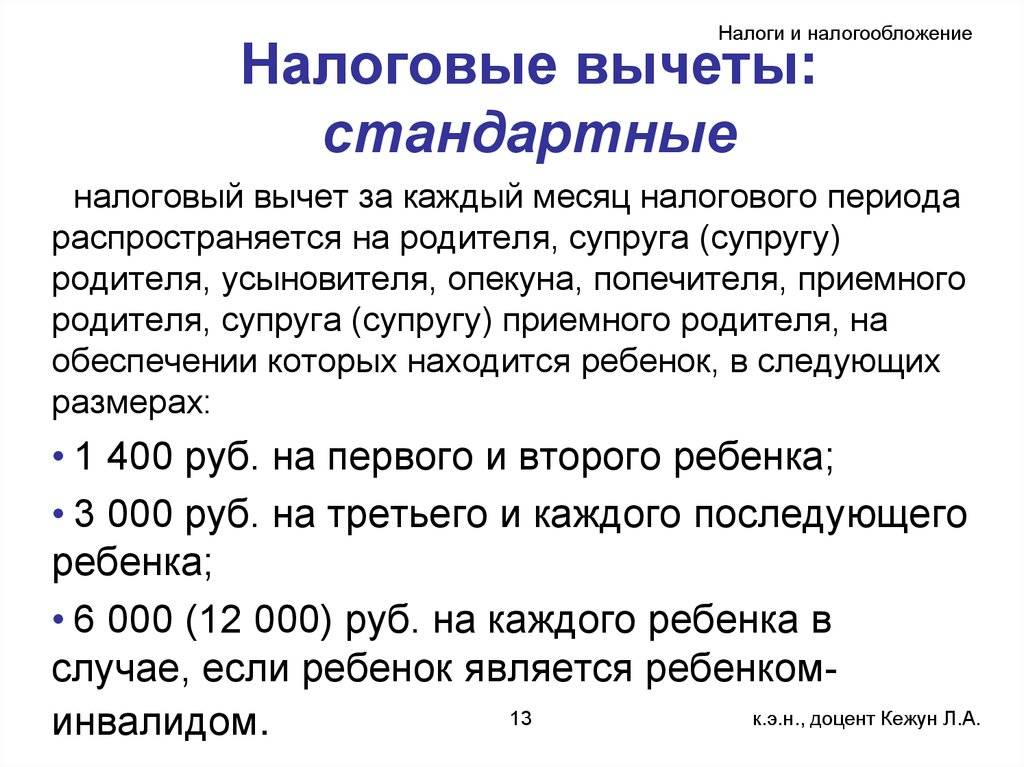

Размер вычета на ребенка

Размер налогового вычета, напрямую зависит от количества детей находящихся на обеспечении налогоплательщика:

| Вычет | Размер вычета (в 2021 году) | Порог для применения вычета |

|---|---|---|

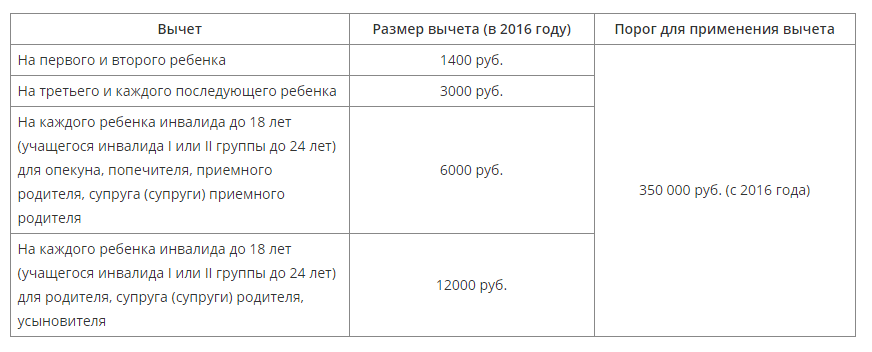

| На первого и второго ребенка | 1400 руб. | 350 000 руб. (с 2021 года) |

| На третьего и каждого последующего ребенка | 3000 руб. | |

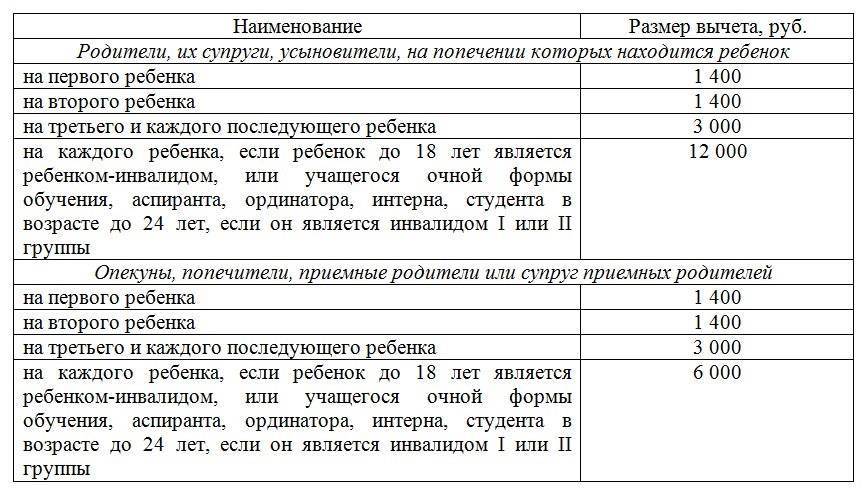

| На каждого ребенка инвалида до 18 лет (учащегося инвалида I или II группы до 24 лет) для опекуна, попечителя, приемного родителя, супруга (супруги) приемного родителя | 6000 руб. | |

| На каждого ребенка инвалида до 18 лет (учащегося инвалида I или II группы до 24 лет) для родителя, супруга (супруги) родителя, усыновителя | 12000 руб. |

Для того чтобы правильно определить размер вычета, необходимо выстроить очередность детей согласно их датам рождения (самый старший будет считаться первым и т.д.). При этом даже если старшему ребёнку уже больше 24 лет и вычет на него не предоставляется, он всё равно будет считаться первым.

Примечание: если у супругов уже есть по одному ребенку от предыдущих браков, по которым ими уплачиваются алименты, тогда их общий ребёнок будет считаться третьим.

Детские налоговые вычеты

Каждый родитель, который официально трудоустроен, а также выплачивает НДФЛ с остальных источников прибыли (если таковые имеются), по закону имеет право уменьшить размер своей налогооблагаемой базы.

Однако воспользоваться налоговой скидкой, которая начисляется за обеспечение ребенка, можно до тех пор, пока ему не исполниться восемнадцать лет. А в том случае, если дочь либо сын налогоплательщика учатся на очной форме, то вычет будет предоставляться до двадцатичетырехлетнего возраста.

За что начисляют вычеты за ребенка

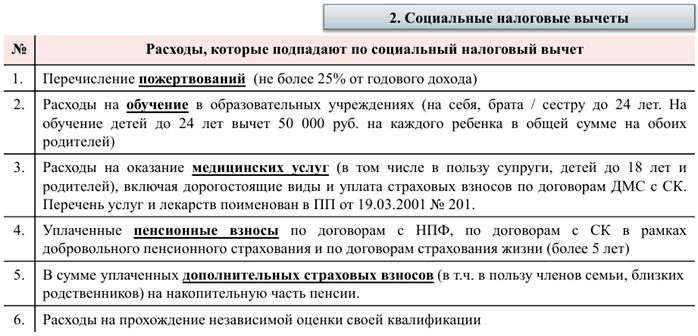

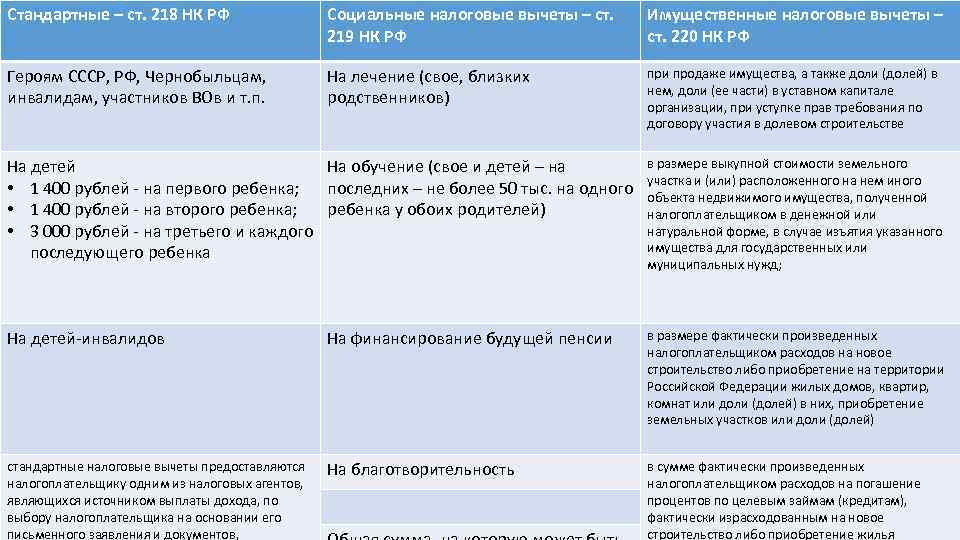

На сегодняшний день российским налоговым законодательством, а именно статьями под номерами 218 и 219, установлено, что мать или отец ребенка могут оформить вычет в следующих ситуациях:

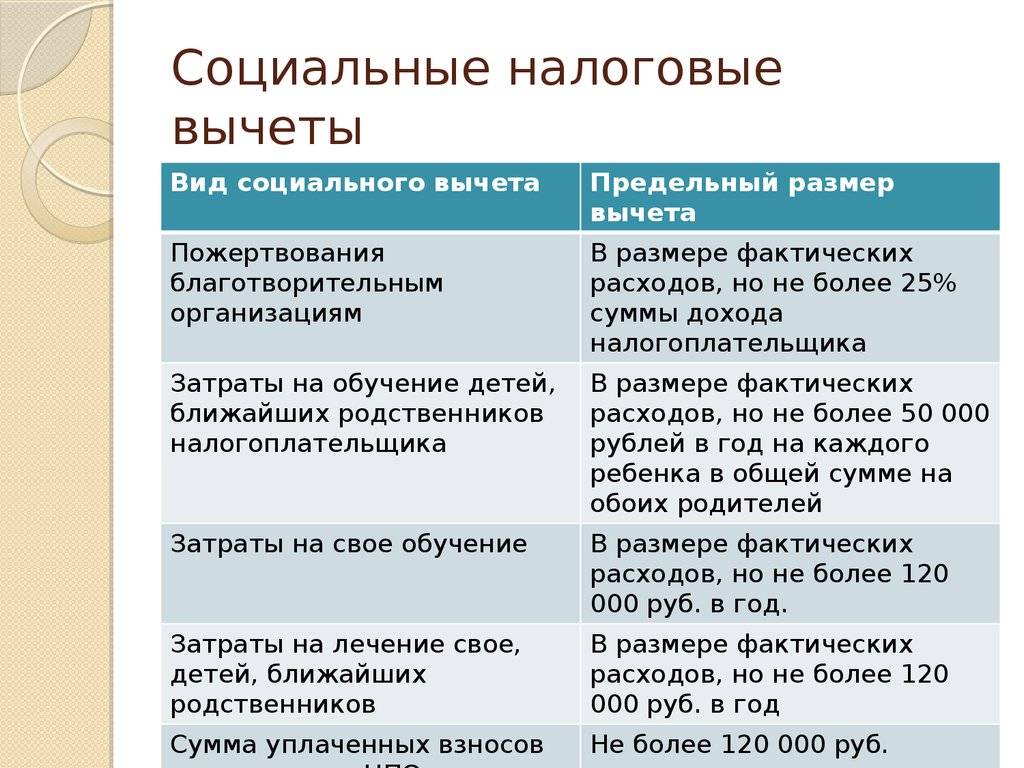

- За расходы на обеспечение. Каждому физическому лицу, являющемуся родным отцом, матерью, попечителем либо опекуном ребенка, которое при этом занимается его воспитанием и обеспечением, полагается материальная компенсация.

- За оплату образования. Если ребенок налогоплательщика получает образование на очной форме и на момент оформления вычета не достиг двадцати четырех лет, то часть израсходованных на обучение денежных средств можно вернуть (в том случае, если оплата происходила менее трех лет назад).

- За медицинские затраты. Иногда случается так, что физическое лицо тратит деньги на оплату медицинских услуг, а также приобретение лекарственных средств, необходимых для лечения его ребенка. В данном случае налогоплательщик имеет право вернуть обратно ранее выплаченный им НДФЛ или, иначе говоря, несколько уменьшить цену за лечение.

Какие действия и условия нужно выполнить

Чтобы получить вычет за ребенка, необходимо выполнить ту же цепочку действий, что и для любого иного вида налоговой скидки. Как правило, это подготовка и заполнение определенных образцов документации, сбор всех остальных копий требуемых бумаг, передача их на проверку и ожидание перевода денежных средств.

Однако для того, чтобы не тратить время попусту и вышеперечисленные действия не были осуществлены зря, советуем обратить внимание на условия, которые необходимо соблюсти для получения детского вычета:

- Подать документы в срок. Как известно, декларация, составленная на бланке 3-НДФЛ, подается не раньше чем в следующем году после года, в котором у налогоплательщика возникло право на данный вычет.

- Возраст ребенка. Как уже говорилось ранее, физическое лицо считается ребенком до тех пор, пока ему не исполнилось восемнадцать лет. А если он учится, то статус ребенка сохраняется за ним еще в течение шести лет после достижения совершеннолетия.

- Выплачивать НДФЛ. Поскольку компенсация за детей выдается из государственной казны, или, говоря другими словами, физическому лицу возвращают отданный ним же НДФЛ, то и получить детский вычет могут только налогоплательщики.

Документы

Для получения детского налогового вычета, в первую очередь, физическому лицу потребуется оформить такие документы, как декларация (заполненная согласно бланку 3-НДФЛ), справка со сведениями о доходах (выдается работодателем и заполняется по образцу 2-НДФЛ), заявление, содержащее просьбу о возврате НДФЛ и реквизиты банковской карты, а также сделать копию свидетельства о рождении.

Если налогоплательщик претендует на социальный вычет в связи с расходами на ребенка, вышеперечисленный список бумаг нужно дополнить копией лицензии учреждения, платные услуги которого были использованы, договором об их предоставлении, а также всевозможными платежными документами.

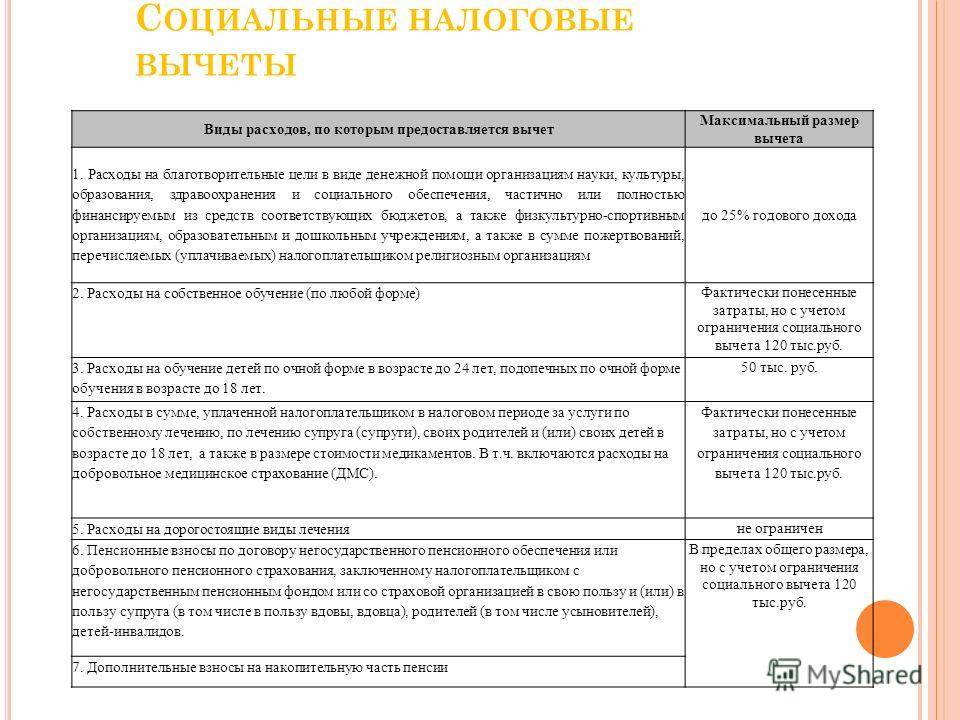

Вычет на лечение ребенка, лекарства и ДМС

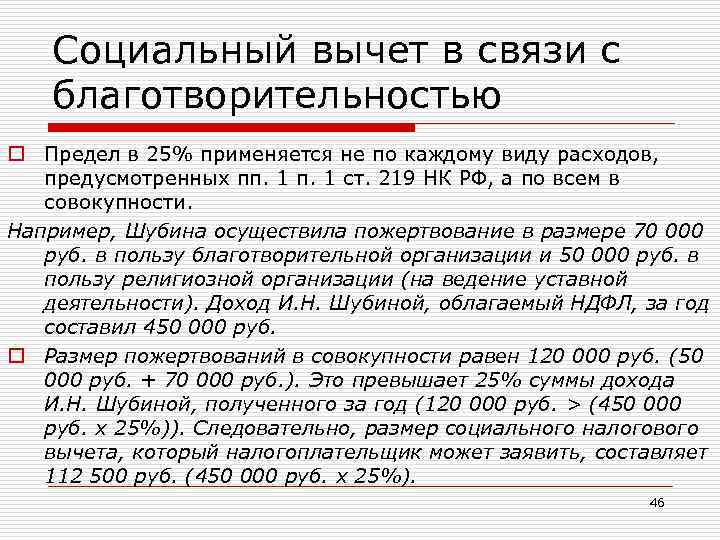

Общие условия. Когда родители платят за лечение, обследование или лекарства для несовершеннолетнего ребенка, это тоже позволяет им вернуть из бюджета НДФЛ. Но в случае с лечением нет отдельного лимита на детей. Расходы войдут в общий лимит социального вычета — 120 тысяч рублей в год. Это общая сумма и для лечения, и за покупку лекарств, и за ДМС. Что делать? Как получить вычет на лечение родственников?

Лимита нет только у дорогостоящего лечения. Для него в справке об оплате медицинских услуг будет стоять код «2» — значит, налог можно вернуть со всей суммы, даже если это 300 тысяч рублей за год.

Платные медицинские услуги для вычета должны входить в официальный перечень, а для лекарств главное, чтобы их назначил врач.

Сколько можно сэкономить. С расходов на обычное лечение ребенка можно вернуть 13%, но не больше 15 600 Р в год. Отдельно можно вернуть 13% со стоимости дорогостоящего лечения. В любом случае за год вернут не больше той суммы, что родители заплатили в бюджет.

Как получить. С вычетом на лечение детей такая же ситуация, как с обучением. Его можно получить по декларации, когда год закончится, а можно — через работодателя, в том году, когда платили за прием врача или операцию.

Из документов понадобится договор с клиникой, лицензия, справка об оплате медицинских услуг и свидетельство о рождении. Если вычет предоставляется по расходам на ДМС, нужен договор со страховой компанией. Если ребенку покупали лекарства, назначение нужно подтвердить рецептом от врача, а расходы — чеками.

Как вернуть деньги за лечение

Примеры применения вычета на детей

На одного ребенка

Сотрудница получает зарплату в размере 36 тысяч рублей в месяц и у нее есть один ребенок. Расчет будет следующим (36 000 -1 400)*13% = 4 498 рублей, без применения вычета она заплатит 4680 рублей НДФЛ. Таким образом экономия составит 182 рублей в месяц и 1638 рублей в год. Но чем ниже уровень заработной платы, тем сильнее влияет применения вычета.

Вычет на одного ребенка | ||||

| Месяц | Доход нарастающим итогом, рублей | НДФЛ, без применения вычета, рублей | НДФЛ, без применения вычета, рублей | Экономия, рублей |

| Январь | 36 000 | 4 680 | 4 498 | 182 |

| Февраль | 36 000 | 4 680 | 4 498 | 182 |

| Март | 36 000 | 4 680 | 4 498 | 182 |

| Апрель | 36 000 | 4 680 | 4 498 | 182 |

| Май | 36 000 | 4 680 | 4 498 | 182 |

| Июнь | 36 000 | 4 680 | 4 498 | 182 |

| Июль | 36 000 | 4 680 | 4 498 | 182 |

| Август | 36 000 | 4 680 | 4 498 | 182 |

| Сентябрь | 36 000 | 4 680 | 4 498 | 182 |

| Октябрь | 36 000 (доход превысил предельную базу) | 4 680 | 4 680 | – |

| Ноябрь | 36 000 | 4 680 | 4 680 | – |

| Декабрь | 36 000 | 4 680 | 4 680 | – |

| Итого | 432 000 | 56 160 | 54 522 | 1638 |

На троих детей

Если в семье трое детей, то на первых двух полагается вычет по 1400 рублей, а на третьего 3000, итого на 5800 можно уменьшить налогооблагаемую базу. Получим (36 000 – 5800)*13% = 3926. Без вычетов налог бы составил 4 680 рублей. Экономия в месяц составляет 754 рубля, а за год 6 786 рублей.

| Вычет на трех детей | ||||

| Месяц | Доход нарастающим итогом, рублей | НДФЛ, без применения вычета, рублей | НДФЛ, без применения вычета, рублей | Экономия, рублей |

| Январь | 36 000 | 4 680 | 3 926 | 754 |

| Февраль | 36 000 | 4 680 | 3 926 | 754 |

| Март | 36 000 | 4 680 | 3 926 | 754 |

| Апрель | 36 000 | 4 680 | 3 926 | 754 |

| Май | 36 000 | 4 680 | 3 926 | 754 |

| Июнь | 36 000 | 4 680 | 3 926 | 754 |

| Июль | 36 000 | 4 680 | 3 926 | 754 |

| Август | 36 000 | 4 680 | 3 926 | 754 |

| Сентябрь | 36 000 | 4 680 | 3 926 | 754 |

| Октябрь | 36 000 (доход превысил предельную базу) | 4 680 | 4 680 | – |

| Ноябрь | 36 000 | 4 680 | 4 680 | – |

| Декабрь | 36 000 | 4 680 | 4 680 | – |

| Итого | 432 000 | 56 160 | 49 374 | 6 786 |

На одного ребенка-инвалида

Если в семье есть ребенок инвалид, то размер вычета будет больше – 12 000 рублей, если он родной, а не усыновленный плюс 1400 стандартный вычет. В этом случае мы получим (36 000 – 12000-1400)*13% = 2 938 рублей подоходного налога. Без применения вычета было бы 4 680 рублей. Экономия в месяц составляет уже 1 742 рублей, а за году она будет составлять 15 678 рублей.

| Вычет на ребенка инвалида | ||||

| Месяц | Доход нарастающим итогом, рублей | НДФЛ, без применения вычета, рублей | НДФЛ, без применения вычета, рублей | Экономия, рублей |

| Январь | 36 000 | 4 680 | 2 938 | 1 742 |

| Февраль | 36 000 | 4 680 | 2 938 | 1 742 |

| Март | 36 000 | 4 680 | 2 938 | 1 742 |

| Апрель | 36 000 | 4 680 | 2 938 | 1 742 |

| Май | 36 000 | 4 680 | 2 938 | 1 742 |

| Июнь | 36 000 | 4 680 | 2 938 | 1 742 |

| Июль | 36 000 | 4 680 | 2 938 | 1 742 |

| Август | 36 000 | 4 680 | 2 938 | 1 742 |

| Сентябрь | 36 000 | 4 680 | 2 938 | 1 742 |

| Октябрь | 36 000 (доход превысил предельную базу) | 4 680 | 4 680 | – |

| Ноябрь | 36 000 | 4 680 | 4 680 | – |

| Декабрь | 36 000 | 4 680 | 4 680 | – |

| Итого | 432 000 | 56 160 | 42 120 | 15 678 |

Внимание! Если работник приобрел жилье, то заплаченные государству налоги на доходы он имеет право вернуть подав декларацию 3-НФД на получение имущественного вычета

Удвоенный вычет одному из родителей при отказе другого

Примечание. При отказе одного из родителей от вычета в пользу другого единственным документом, подтверждающим право на стандартный вычет в двойном размере, является заявление этого родителя (абз. 16 подп. 4 п. 1 ст. 218 НК РФ)

Налоговый вычет может предоставляться в двойном размере одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета (абз. 16 подп. 4 п. 1 ст. 218 НК РФ).

На опекунов и попечителей действие абзаца 16 подпункта 4 пункта 1 статьи 218 НК РФ не распространяется.

Отказаться от получения стандартного вычета в пользу другого родителя один из родителей может, только если имеет на него право, которое подтверждено соответствующими документами (письмо ФНС России от 27.02.2013 № ЕД-4-3/3228@).

Если один из родителей не работает и не имеет доходов, облагаемых НДФЛ по ставке 13%, или получает доход, освобождаемый от налогообложения, он не может отказаться от получения данного вычета в пользу второго родителя.

Примечание. Заявление об отказе от вычета представляется налоговому агенту первого родителя вторым родителем (письмо ФНС России от 03.11.2011 № ЕД-3- 3/3636)

Что должно быть указано в заявлении. В заявлении второго родителя об отказе от налогового вычета, адресованном работодателю — налоговому агенту первого родителя, должны содержаться все необходимые персональные данные этого родителя: ФИО, адрес места жительства (постоянного проживания), ИНН (при наличии), реквизиты свидетельства о рождении ребенка, в отношении которого этот родитель отказывается от получения вычета.

Справка по форме 2-НДФЛ. Учитывая, что удвоенный вычет одному из родителей предоставляется за каждый месяц налогового периода при условии непревышения размера дохода в сумме 280 000 руб., справку с места работы второго родителя работодателю первого родителя нужно представлять ежемесячно (письмо Минфина России от 21.03.2012 № 03-04-05/8-341).

Рассмотрим, в каких случаях работник-родитель может отказаться от стандартного налогового вычета на ребенка в пользу другого родителя.

Вычет на детей от разных браков

В каком размере работодатель должен предоставить работнику-отцу стандартный налоговый вычет по НДФЛ на ребенка от первого брака, который для матери является первым, а для отца — третьим по счету, в случае отказа матери от вычета в пользу отца?

Мать вправе получить вычет на ребенка в размере 1400 руб., так как для нее это первый ребенок, а отец — 3000 руб., так как для него это третий ребенок.

Если мать откажется от вычета в пользу отца ребенка, отец сможет воспользоваться вычетом в размере 4400 руб., из которых 3000 руб. — вычет на третьего ребенка и 1400 руб. — вычет, от получения которого отказалась мать (письмо Минфина России от 20.03.2012 № 03-04-08/8-52).

Вычет на детей, если один из родителей имеет доход только от сдачи имущества в аренду

В каком размере работодатель должен предоставить работнице-матери вычет на детей, один из которых инвалид, если доход мужа за 2012 год от сдачи имущества в аренду составил 6000 руб., при этом он отказался от получения вычетов на детей в пользу супруги?

Минфин России в письме от 23.05.2013 № 03-04-05/18294 разъяснил следующее. Мать ребенка вправе получить стандартный налоговый вычет за каждый месяц налогового периода на первого ребенка и ребенка-инвалида в размере 4400 руб. (1400 руб. + 3000 руб.), а также налоговый вычет, от получения которого отказался отец, ограниченный его доходом 6000 руб.

Вычет на детей, если второй родитель не работает

Может ли родитель, у которого отсутствуют доходы, подлежащие налогообложению по ставке 13%, передать свое право на получение стандартного налогового вычета другому родителю?

Нет, не может, поскольку не имеет на него права. У него нет дохода, облагаемого НДФЛ по ставке 13%.

Когда нельзя отказаться от стандартного вычета в пользу другого супруга

Один из родителей не имеет права отказаться от получения стандартного налогового вычета в пользу другого родителя, если он (она):

- не работает, является домохозяйкой (письмо Минфина России от 22.11.2012 № 03- 04- 05/8-1331);

- находится в отпуске по беременности и родам (письмо Минфина России от 23.08.2012 № 03-04-05/8-997);

- находится в отпуске по уходу за ребенком до полутора лет (письмо Минфина России от 03.04.2012 № 03-04-06/8-95);

- состоит на учете в центре занятости (письмо Минфина России от 16.04.2012 № 03- 04- 05/8-513).

Июнь 2013 г.

Размер стандартного вычета

Сумма налогового вычета определяется очередностью появления детей. В 2022 году из общей суммы, подлежащей налогообложению, будет вычитаться:

- по 1,4 тыс. руб. — за первого и второго ребенка;

- 3 тыс. руб. — за третьего и последующих детей;

- 12 тыс. руб. — за ребенка с инвалидностью.

Норма применяется до даты исполнения ребенку 18 лет.

В отдельных случаях (обучение на дневном отделении) срок увеличивается до 24 лет.

Также необходимо учитывать тот факт, что компенсация начисляется за месяцы, когда суммарная величина дохода меньше 350 тыс. руб. По достижении указанной суммы действие льготы прекращается.

Процедура передачи “детского” вычета не определена

В официальных разъяснениях, а также в рекомендациях налоговых инспекций на местах зачастую содержатся противоречивые указания о порядке передачи между родителями “детского” вычета по НДФЛ.

Дело в том, что этот порядок законодательно до сих пор не определен, о чем прямо говорится в Письме ФНС России от 01.09.2009 N 3-5-04/1358@. В нем второму (“передающему”) родителю предлагается подать заявление об отказе от “детского” вычета своему налоговому агенту, если в предыдущем налоговом периоде этот агент предоставлял родителю такие вычеты. А копию такого заявления нужно представить налоговому агенту первого родителя, которому передается право на вычет. Кроме того, в этом Письме налоговики подтверждают, что организация не несет ответственности за действия родителя в случае предоставления им недостоверных данных в целях получения стандартного налогового вычета на ребенка в двойном размере.

В Письме N ЕД-3-3/3636 ФНС России предлагает иной, простейший пакет документов для оформления передачи “детского” вычета между родителями.

Первый родитель должен подать заявление своему налоговому агенту о предоставлении удвоенного вычета и указать, что второй родитель от использования “своего” налогового вычета отказался. А второй родитель должен подать этому же налоговому агенту заявление об отказе от получения “детского” вычета с указанием своих персональных данных (Ф.И.О., адреса места жительства (постоянного проживания), ИНН (при наличии)), а также реквизитов свидетельства о рождении ребенка, в отношении которого этот родитель отказывается от получения вычета.

Однако в других официальных письмах поднимается вопрос о документальном подтверждении “передающим” родителем факта наличия у него права на налоговую льготу, передаваемую им “получающему” родителю.

Так, в Письме от 30.07.2009 N 03-04-06-01/199 Минфин России рекомендует подтвердить соблюдение “передающим” родителем предельного размера дохода, дающего право на вычет (280 000 руб.), справкой о доходах (2-НДФЛ), выданной его налоговым агентом.

Критиковать подобные рекомендации затруднительно, поскольку передачу “детского” вычета родителем, у которого, скажем, закончилось право на его получение из-за достижения предельного размера дохода (280 000 руб.), другому родителю с меньшим суммарным доходом можно расценить как незаконную схему налоговой оптимизации. Да и сам факт наличия у “передающего” родителя права на “детский” вычет (то есть наличие у него дохода, облагаемого НДФЛ по ставке 13%) из двух заявлений обоих родителей налоговому агенту “получающего” второй вычет родителя (как это предлагается в Письме ФНС России N ЕД-3-3/3636) тоже явно не следует.

Хотя с документальным подтверждением налоговому агенту “получающего” родителя права “передающего” родителя на передаваемый им вычет могут возникнуть сложности. Такие документы придется подавать либо ежемесячно, либо по окончании налогового периода с перспективой перерасчета налоговых обязательств “получающего” родителя по НДФЛ за прошлые месяцы. Подобный перерасчет при совмещении его с перерасчетом за 2011 г. в связи с изменением размеров детских вычетов – не из легких.

УФНС России по г. Москве в Письме от 22.07.2009 N 20-15/3/075382@ рекомендует к заявлению первого родителя о предоставлении ему двойного вычета прикладывать свидетельство о рождении ребенка, а также документ, подтверждающий проживание ребенка совместно с родителем. Кроме того, московские налоговики считают, что необходим документ, подтверждающий неполучение стандартных налоговых вычетов на детей по месту работы второго родителя. В документе должна быть отражена информация о наличии у этого родителя дохода, облагаемого по налоговой ставке 13%, и о непревышении размером данного дохода установленной величины – 280 000 руб. Заверять в нотариальном порядке заявление об отказе одного из родителей от получения налогового вычета закон не требует.

Заметим, что судебная практика по спорам о процедуре документального оформления передачи “детского” вычета между родителями тоже пока отсутствует.

Март 2012 г.

С кого берется НДФЛ?

Данный налог взимается с тех, кто получает какой-либо доход. То есть любой работающий человек платит в казну государства определенную сумму. Ее процент изменяется в зависимости от того, является ли человек резидентом страны, а также какие именно доходы он получает: от основной деятельности или же дивиденды.

В большинстве случаев любой гражданин Российской Федерации выплачивает в налоговую службу сумму, равную тринадцати процентам от заработной платы. Полагаются ли льготы по НДФЛ каким-либо категория граждан? Да. Однако процент при этом не уменьшается, изменяется лишь налогооблагаемая база.

Стандартный налоговый вычет

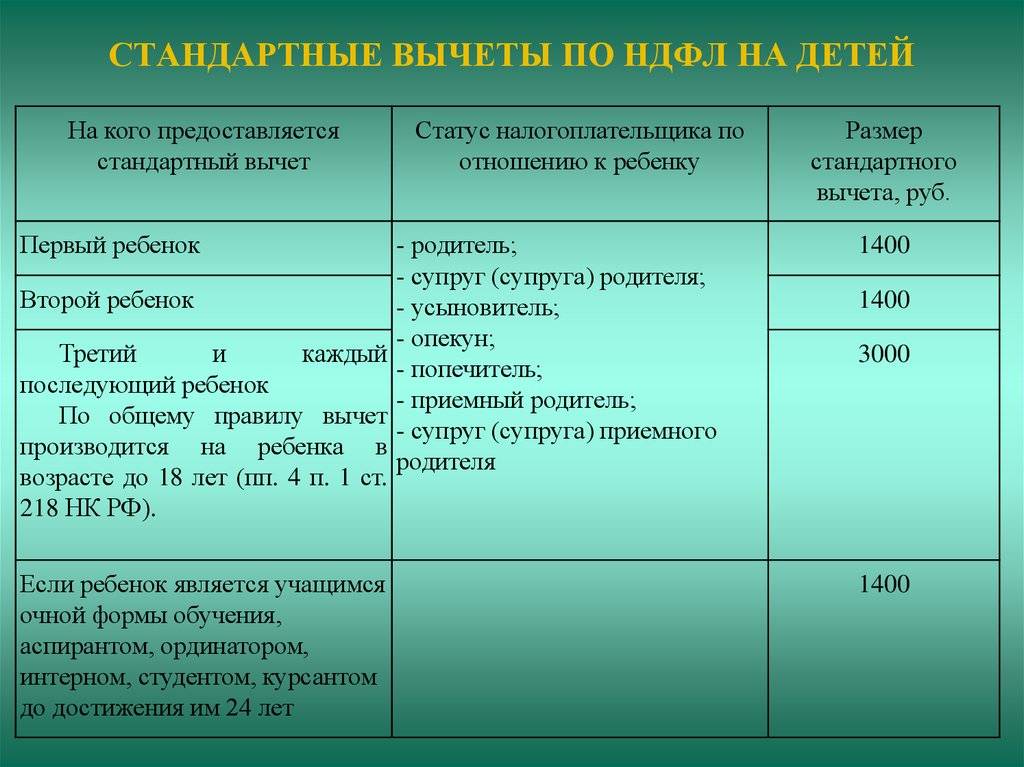

Согласно Налогового кодекса (НК) РФ государством положены стандартные детские вычеты в следующих размерах:

- по 1400 рублей на первого и второго ребенка;

- 3000 рублей — на третьего и каждого из последующих детей.

Стандартный налоговый вычет можно оформить по месту работы, и он будет предоставляться ежемесячно до достижения ребенком совершеннолетия (либо до 24 лет при очной форме обучения). При этом новое заявление и подтверждающие документы не нужно подавать каждый год!

Однако если за прежние периоды вычет не был учтен, то сотрудник может обратиться в налоговый орган по итогам года и вернуть излишне уплаченный НДФЛ (максимум — за 3 последних года).

Пример. Официальная зарплата Маркова Д. составляет 30000 рублей в месяц, он женат и воспитывает дочь семи лет. До оформления налогового вычета Д. получал «на руки» 30000 — 13% = 26100 руб.

После оформления налогового вычета часть заработка в размере 1400 рублей не будет облагаться налогом, т.е. 13% будет удерживаться только с 28600 руб. В этом случае итоговая зарплата Маркова Д., предоставившего документы на оформление налогового вычета, увеличится на 182 рубля в месяц, поскольку «чистыми» он получит:

(28600 — 13%) + 1400 = 26282 руб.

Единственный родитель имеет право на двойной стандартный вычет

При этом важно понимать, что расторжение брака не означает отсутствие другого родителя, а значит каждый из них может снизить налоговую нагрузку, но в обычном размере

Также работнику предоставляется двойной налоговый вычет на каждого из детей, если второй родитель или опекун официально отказался оформлять льготу по своему месту трудоустройства.

При вступлении в брак двойной вычет ранее одинокому родителю заменяется обычным, но в этом случае стандартная налоговая льгота полагается и супругу. Более того, дети от предыдущих браков будут учитываться для каждого супруга.

Пример. Если Демидов К., являющийся отцом десятилетней дочери, женился на Кудряшовой В., имеющей сына трех лет, и у них родились близнецы, то считается, что у каждого из супругов теперь по четверо детей.

Зарплата Демидова К. составляет 40000 рублей (до налогообложения), «на руки» ему выдается 34800 рублей, а после оформления льготы «чистый» доход увеличится на 1144 рубля:

40000 — 13% = 34800 руб. — первоначальная зарплата Демидова;

40000 — 1400 — 1400 — 3000 — 3000 = 31200 руб. — облагается налогом, а соответственно 8800 рублей — не облагается.

После предоставления документов для снижения НДФЛ зарплата Демидова составит:

8800 + (31200 — 13 %) = 35944 руб.

Столько будет получать Демидов ежемесячно с января по август. В сентябре суммарный доход Демидова с начала года превысит 350000 рублей, а значит предоставление вычета приостановится до следующего года.

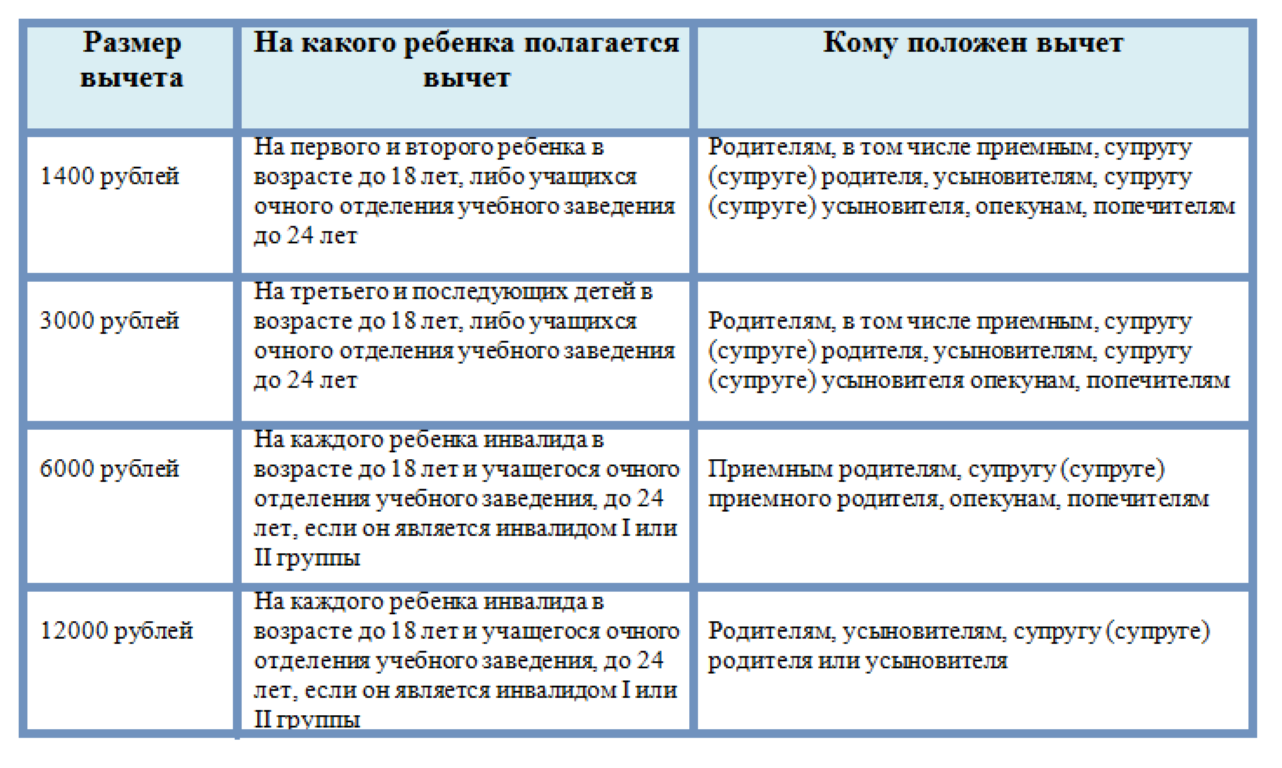

Налоговый вычет на ребенка-инвалида

Семьи, в которых есть дети с инвалидностью, изначально нуждаются в финансовой поддержке государства больше остальных. Поэтому родителю, усыновителю или иному лицу, на попечении которого находится ребенок-инвалид, предоставляется увеличенная льгота для снижения налоговой нагрузки.

Размер вычета, положенного на детей с инвалидностью, в 2020 году составляет:

- 12000 р. — предоставляется родителю (усыновителю) на каждого ребенка до 18 лет, если тот имеет инвалидность, или на каждого из детей младше 24 лет, если он является инвалидом I-й или II-й группы и получает образование по очной форме обучения (студенты, аспиранты, интерны, ординаторы);

- 6000 р. — предоставляется опекуну, попечителю, приемному родителю на каждого ребенка-инвалида до 18 лет (либо до 24 лет, если ребенок-инвалид учится на очной форме).

Помимо налоговой льготы, полагающейся в связи с инвалидностью детей, такие семьи имеют право и на стандартный детский вычет в соответствии с порядком рождения: в данном случае они суммируются.

Пример. Одинокая мать Петрова В. получает официальную зарплату в размере 50000 рублей в месяц и воспитывает восьмилетнего сына-инвалида. По факту предъявления необходимых документов в бухгалтерию организации ей будет предоставлен двойной налоговый вычет по обоим основаниям.

50000 — 13% = 43500 руб. — «чистая» зарплата до предоставления вычета;

12000 × 2 + 1400 × 2 = 26800 руб. — эта часть зарплаты не будет облагаться налогом;

26800 + (23200 — 13%) = 46984 руб. — зарплата «на руки» Петровой В. после оформления детского вычета (станет больше на 3484 рубля).

Увеличенная сумма будет выдаваться с января по июль. В августе годовой доход Петровой превысит 350000 рублей, следовательно, до начала следующего года льгота предоставляться не будет.

Основные понятия. Что такое налоговый вычет?

Льготы по налогам могут распространяться на каждого из детей. Такая помощь наиболее выгодна для многодетных семей. Оформление выплат доступно родителям или опекунам, любым другим законным защитникам интересов.

Главное – выполнение следующих общих условий:

- Официальное трудоустройство заявителя. У него должен быть статус плательщика НДФЛ. Одновременно, требуется вложение денежных средств в вопросы лечения и питания, образования несовершеннолетнего.

- Родитель, либо лицо, заменяющее его, должен быть налоговым резидентом РФ.

Механизм применения вычетов отличается максимальной простотой. Происходит вычитание льгот из суммы доходов родителей. Полученный остаток облагается НДФЛ. Если обстоятельства позволяют, родители получают право на оформление сразу нескольких льгот. Это способствует максимальному снижению налогового бремени.

Всего применяется два основных вида льгот:

- Стандартные. Действуют на каждого ребёнка, вне сложившихся обстоятельств.

- Социальные. Предполагают, что возникли определённые доходы на содержание членов семьи, открывающие доступ к льготам.

В Налоговом Кодексе подробно рассматриваются все вопросы, связанные со льготами. Письма Минфина, судебная практика помогают разобраться в частных случаях начисления, применения помощи.

Налог на доходы физических лиц

Начнем мы, пожалуй, с плавного введения в тему сегодняшнего разговора — НДФЛ и разберемся что же это за налог такой.

Итак, согласно государственному законодательству — НДФЛ должны выплачивать абсолютно все трудоустроенные граждане РФ. Он вычитается с обязательной официально подтвержденной заработной платы налогоплательщика. Составляется налог обычно лишь 13 процентов от всей суммы платежа, который получает гражданин. В разные года эта ставка менялась, но практически всегда держалась на одном и том же уровне.

Иногда также налог на доходы физических лиц необходимо выплачивать в обстоятельствах, которые не всегда связаны с получением заработной платы гражданина. Это могут быть некоторые другие случаи, когда субъект налогообложения получает денежные средства или материальный их эквивалент отрешенно от своей профессиональной деятельности. В такие случаи входит:

- гражданин получает законное наследство;

- гражданин провел сделку по купле-продаже собственности;

- гражданин получил какое-либо имущество в связи с договором дарения;

- гражданин получил денежные средства за нерегулярную работу или сделку.

В общем, говоря вкратце и обо всем, важно понять, что вообще любая прибыль, которую получает гражданин на территории страны облагается налогом. Даже граждане других стран, которые ведут деятельность в России обязаны выплачивать налоги, так как получает деньги на земле РФ

Ну и последнее, что необходимо упомянуть — обязательное законное подтверждение источника дохода. Лишь официальная заработная плата, получаемая работником в Российской Федерации, облагается налогом на доходы физических лиц.

Какие преференции полагаются родителям

Мамы, папы, усыновители и опекуны могут претендовать на два вида уменьшения налогооблагаемой базы:

- стандартные;

- социальные.

Принципиально они отличаются. Стандартный налоговый вычет на детей учитывается по месту службы. Величина его зафиксирована в 218 статье НК. Для получения необходимо подпадать под определенные условия, которые также перечислены в указанном параграфе.

Социальные послабления по налогообложению поставлены в зависимость от семейных затрат на ребенка:

- получение образовательных услуг;

- лечение.

Внимание: льготы начисляются исключительно по инициативе получателя. Автоматически ни одна из них не предоставляется. Скачать для просмотра и печати:

Скачать для просмотра и печати:

Условия для назначения стандартного вычета

Получить послабления могут труженики, воспитывающие детей. Условия назначения приведены в первом пункте статьи 218 НК. Они таковы:

- Трудоустроенный гражданин должен относится к одной из категорий:

- родитель;

- усыновитель;

- опекун (попечитель);

- приемный родитель (или супруг такового).

- Дети, дающие основание:

- находятся на содержании претендента;

- являются несовершеннолетними (или студенты до 24 лет).

- Доход заявителя не превышает 350 000 руб.

Для сведения: сумма преференции зависит от порядка появления отпрысков на свет и состояния их здоровья.

Размер снижения базы налогообложения

Величина стандартного налогового вычета на детей

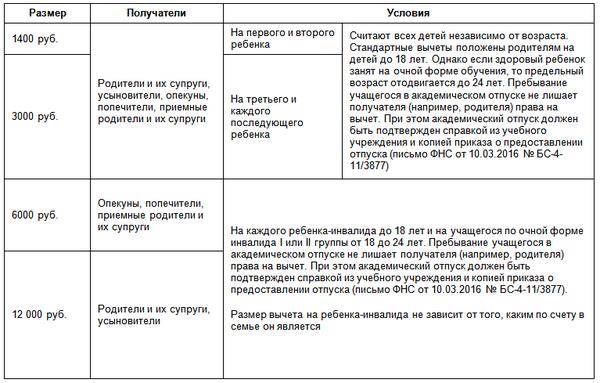

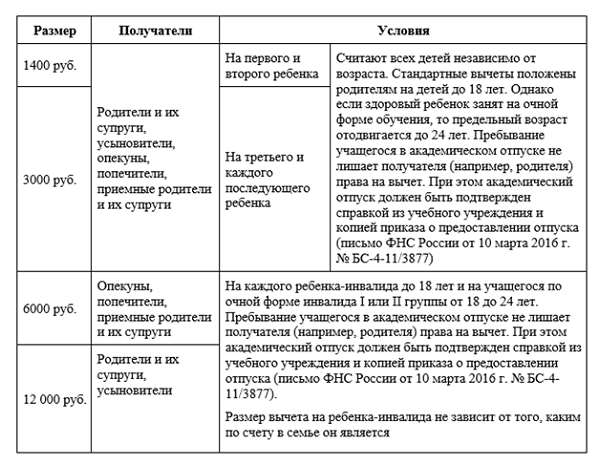

| На кого предоставляется | Размер в рублях | Код |

| На первого ребенка | 1 400 | 114 |

| На второго | 1 400 | 115 |

| На третьего и последующих | 3 000 | 116 |

| На ребенка-инвалида | 12 000 или 6 000 | 117 |

Справка: послабление предоставляется на каждого несовершеннолетнего (в некоторых случаях до 24-летия). Родителям и опекунам многодетных семей она суммируется.Например, если у сотрудницы двое малолетних, то на каждого полагается 1 400 руб. в месяц. Значит, база налогообложения труженицы уменьшается на 2 800 руб. Необходимо помнить, что с третьего малыша величина преференции увеличивается.Подсказка! Очередность детей устанавливается в хронологическом порядке по дате появления на свет (на основании свидетельств о рождении). Учитываются и совершеннолетние.

Как суммы зависят от категории получателя

Необходимо учитывать, что уменьшение базы происходит в различных размерах родителям и опекунам. Кроме того, в каждой ситуации учитываются:

- очередность ребенка;

- есть ли у него оформленная инвалидность.

В таблице приведена сводная информация зависимости величины преференции от семейного положения получателя в 2017 году:

| Основание для назначения | Категория претендента | |

| Родитель, его супруг, усыновитель | Опекун, приемный родитель и его супруг, попечитель | |

| Первый малыш | 1 400 | 1 400 |

| Второй | 1 400 | 1 400 |

| Третий и последующие | 3 000 | 3 000 |

| Дитя-инвалид 1 и 2 группы | 12 000 | 6 000 |

Информация о зависимости величины преференции от семейного положения получателя в 2020 году пока неизвестна. Наши эксперты отслеживают все изменения в законодательстве, поэтому все обновления будут указаны в этой статье.

Подсказка! При вычислении НДФЛ бухгалтер отбрасывает указанные суммы из зарплаты, с остальной суммы взимается 13% налога.

Пример 1

Степанова обратилась в 2017 году за налоговым послаблением, предоставив свидетельства своих детей 6 и 12 лет. Зарплата труженицы составляет 35 тыс. руб.

- Совокупный доход за год:

- С января бухгалтер учтет преференцию следующим образом:

- 35 000 руб. — 1 400 руб. — 1 400 руб. = 32 200 руб. (ежемесячная налогооблагаемая база);

- 32 200 руб. х 13% = 4 186 руб.

- Если бы льготы не учитывалась, т

35 000 руб. х 13% = 4 550 руб. (больше на 364 руб.).

со Степановой взыскивали:

- Льгота учитывается до тех пор, пока доход не превысит порогового значения:

- За год Степанова получит из бюджета:

Объяснение: сумма НДФЛ, вносимая труженицей в бюджет, фактически уменьшается. Значит, ее заработок возрастает за счет государственных средств. Это и есть помощь семьям, воспитывающим подрастающее поколение.

Пример 2

Ивченко А. в январе 2016 года заявила о желании получать скидку по налогообложению. В качестве подтверждения права предоставила документы на отпрысков:

- Андрей, 24 года, аспирант очник;

- Сергей, 16 лет, инвалид 1 группы;

- Светлана, 5 лет.

Заработная плата женщины 30 000 руб.

- Годовой доход:

- Величина уменьшения:

- Андрей — 1 400 руб.;

- Сергей — 12 000 руб.;

- Светлана — 3 000 руб.;

- всего — 16 400 руб.

- Расчет НДФЛ

(30 000 руб. — 16 400 руб.) х 0,13 = 1 768 руб.

- Если льготу не учитывать:

- Всего за 11 месяцев из бюджета Ивченко А.

2 132 руб. х 11 мес. = 23 451 руб.

получит:

Подсказка: до 24-летия молодого человека скидка учитывается в случаях, если он обучается очно в:

- ВУЗе;

- училище;

- аспирантуре;

- ординатуре.