Документы

Документы Заемщика:

- Паспорт гражданина РФ;

- Второй документ – Свидетельство о постановке на учет в налоговом органе, водительское удостоверение, военный билет, заграничный паспорт, страховое пенсионное свидетельство.

Документы, подтверждающие доход (при необходимости):

- Справка по форме Банка

- 2-НДФЛ

- 3-НДФЛ

- 4-НДФЛ

- Декларация

- Патент

- Договоры

Чтобы заполнить заявку, необходимо посетить офис с документами:

- Паспорт;

- СНИЛС;

- НДФЛ-2.

Полный перечень требований к документам

Документы от Залогодателя – Юридического лица:

- Паспорт физического лица (копия), для каждого физического лица являющегося:

Собственником бизнеса;

Участником сделки (Заемщиком, Поручителем, Залогодателем);

Руководителем (имеющим право первой подписи) юридического лица – участника сделки; - Учредительные документы (действующая редакция Устава, со всеми зарегистрированными изменениями и дополнениями, Учредительный договор, Свидетельство о государственной регистрации);

- Копия Свидетельства о постановке на учет в налоговом органе;

- Карточка образцов подписей и печати, заверенная обслуживающим банком;

- Документы, подтверждающие полномочия представителя юридического лица на заключение сделки, в случае, если такое решение необходимо в соответствии с действующим Законодательством РФ, учредительными документами Общества и его бухгалтерской отчетностью;

- Документы о назначении должностных лиц, имеющих право подписи официальных документов,

- Актуальный Баланс организации,

- Справка о крупности / о не крупности сделки для юридического лица

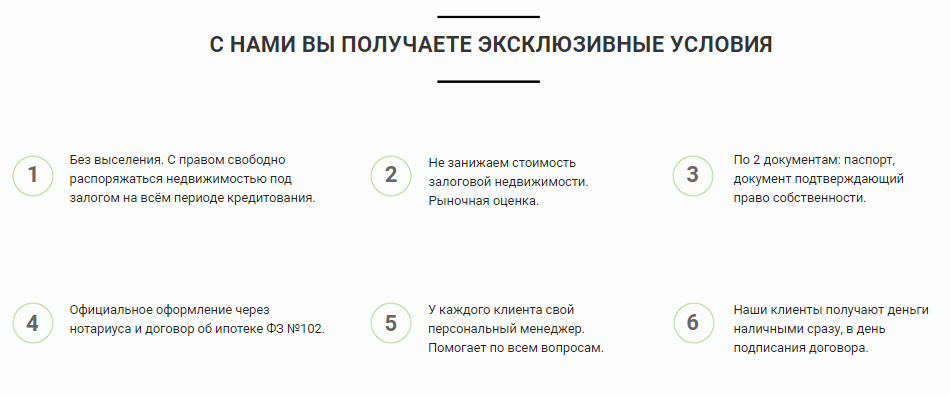

Если заемщик зарегистрирован в браке, потребуется подтверждение от второй половины на передачу имущества в залог, заверенное у нотариуса. Если имеется брачное соглашение, прописывающее особые принципы взаимодействия относительно имущества, необходимо предоставить его.

Процесс согласования длится несколько дней после передачи бумаг и заявки. Отказ может быть вызван несоответствием недвижимости требованиям банка, его низкая ликвидность, недостаточный уровень дохода или плохая кредитная история.

Документы, которые можно скачать:

- Общая информация по ипотечным кредитам

- Договор залога

- Договор залога Созаемщики

- Кредитный Договор

- Закладная

- Закладная Созаемщики

- Заявление на снижение ставки

- Заявление на снятие блокировки со счета

- Справка о доходах по форме Банка

Заполнить Заявку можно на этой странице: https://sovcombank.ru/apply/allcredits/ или на этой странице https://sovcombank.ru/apply/realty/

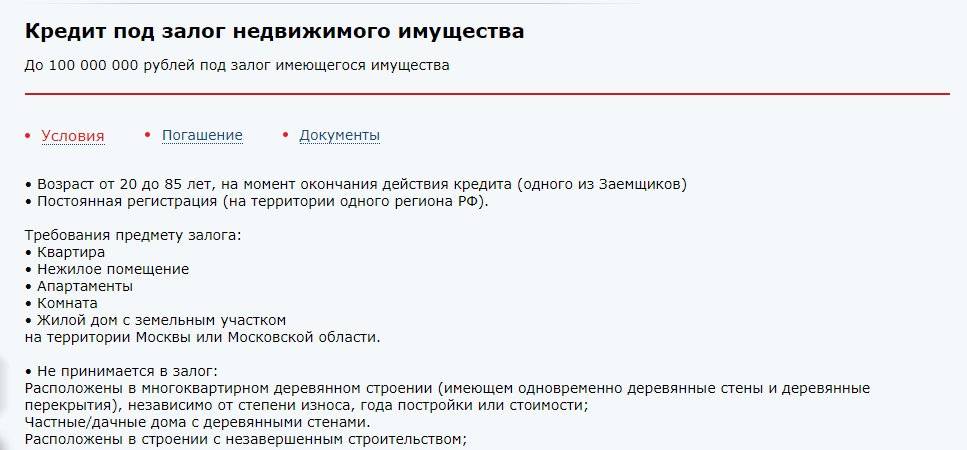

Ограничения и требования к недвижимости

Не принимается в залог:

- Расположены в многоквартирном деревянном строении (имеющем одновременно деревянные стены и деревянные перекрытия), независимо от степени износа, года постройки или стоимости;

- Частные/дачные дома с деревянными стенами.

- Расположены в строении с незавершенным строительством;

- Имеют дефекты, внутренние или внешние повреждения;

- В которых присутствует незарегистрированная перепланировка/переустройство в виде демонтажа (частичного или полного) несущих конструкций, переноса без соответствующего разрешения газового оборудования внутри квартиры за пределы кухни, нарушения общих границ объекта недвижимости;

- Расположены в строении, находящемся в аварийном состоянии и/или подлежащем сносу/реконструкции;

- Входит в ЗАТО;

- Некапитальные строения (например, металлические ангары);

- Склады и производственные здания, в отношении которых имеются предписания Госпожнадзора, не выполненные на протяжении более 6 месяцев с даты их получения.

Требования для граждан-заемщиков

- Возраст от 20 до 85 лет, на момент окончания действия кредита (одного из Заемщиков)

- Постоянная регистрация (на территории одного региона РФ).

- Клиент официально трудоустроен (имеет постоянный доход);

- Номер контактного телефона – номер личного мобильного телефона.

Где еще в Москве можно получить деньги

Кредитные программы в Москве предлагают и иные финансовые организации:

- Банки. Это «Сбербанк»», «ВТБ», «Альфа Банк», «Газпромбанк», «Восточный», «Бинбанк».

- МФО предлагают займы с залогом недвижимости, одобряют максимум заявок. Но переплаты значительные (процент начисляются каждый месяц или день), сроки недлительные, а суммы не всегда достаточные.

- Ломбарды. Можно заложить недвижимость и получить деньги, но вряд ли ломбард предложит самые выгодные условия.

- Кредитные брокеры. Они помогают искать подходящие предложения, связывают заемщиков с кредиторами и консультируют на всех этапах сделки. Пример – компания ➥ «MyZalog24», предлагающая средние ставки 12%, сроки не больше 30 лет и суммы до ста млн.

«Совкомбанк» предлагает несколько вариантов кредитов с залогом недвижимости. Выбирайте подходящий, изучайте особенности и получайте деньги.

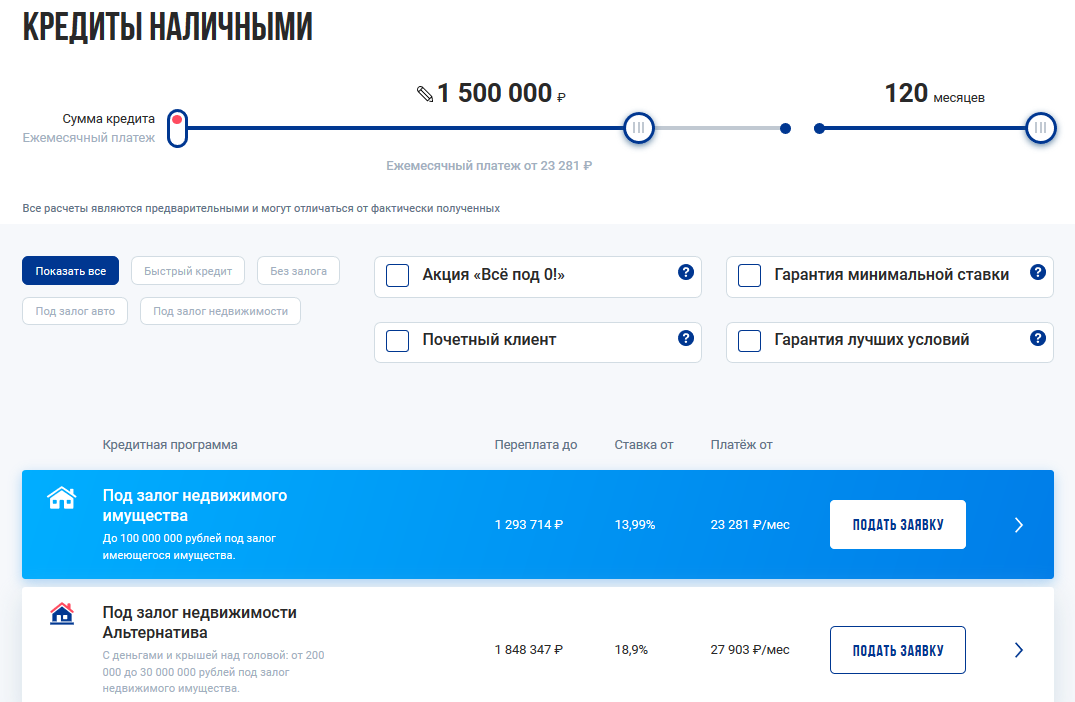

Как воспользоваться калькулятором: сумма не совпадает

Чтобы выяснить предварительно доступные условия кредита с залогом, можно воспользоваться сервисом онлайн-калькулятора. Он предоставляется Совкомбанком и находится на официальном сайте данного банка. Для доступа к нему зайдите в раздел кредитов наличными. Вверху на новой странице будет форма.

Итак, чтобы воспользоваться калькулятором, укажите желаемые условия кредитования, перемещая виртуальные рычаги.

Расчет может осуществляться либо по сумме кредита, либо по размеру ежемесячного платежа.

В первой графе указывается сумма или величина одной выплаты, а во второй — срок кредита. После указания размера ссуды и длительности периода погашения появляются условия: ежемесячный платеж, максимальная переплата и ставка. Такие параметры указываются для программ, которые соответствуют запросам. Если указывается платеж, то на экран выводятся максимальная сумма и также переплата. Еще сообщается минимальная ставка.

Итоговая сумма может не совпасть с той, которую вам предложат в Совкомбанке, и на сайте указывается, что расчеты предварительны, могут отличаться от фактических. причины, по которым сумма расчета и сумма кредита не совпадают:

- Все рассчитывается по минимальной возможной ставке, но вам могут предложить иную.

- Размер кредита будет зависеть от стоимости залога.

- При расчетах на калькуляторе не учитываются дополнительные расходы, такие как страхование.

Что такое плохая кредитная история?

В первую очередь необходимо разобраться, что из себя представляет кредитная история и для чего она нужна. КИ – это перечень информации об уже бравшихся займах в финансовых организациях. В ней сотрудник Совкомбанка увидит:

- Список банков, куда до этого подавались заявки на кредит.

- Наличие текущих займов.

- Допускались ли раньше просрочки.

- Список незакрытых ссуд в других банках.

Если потенциальный заемщик раньше не допускал просрочек, исправно вносил ежемесячные платежи, постоянно брал займы в сторонних кредитных организациях, то его кредитная история будет считаться положительной. Совкомбанк моментально одобрит ссуду, с условием, что он подходит по остальным требованиям (стаж работы, возраст, регистрация проживания и другие).

Однако имеется не только плохая или хорошая кредитная история. Между ними расположился еще один вариант – нейтральная. Этот статус присуждается заемщикам, допускавшим небольшие просрочки по кредитам, но взятые займы закрывались вовремя, а последующие ссуды выплачивались без проблем.

По статистике, нейтральная КИ встречается чаще всего. Самый маленький процент – это на 100% положительные заемщики. А вот количество клиентов с испорченной кредитной историей растет в геометрической прогрессии.

Какие документы нужны для получения кредитов под залог имущества

Для получения в Совкомбанке кредита нужно подготовить пакет документов, включающий:

- гражданский российский паспорт;

- второе дополнительное удостоверение личности, к примеру, СНИЛС, загранпаспорт, военный билет (для мужчин), ИНН, удостоверение военнослужащего или водителя;

- для подтверждения стабильных доходов: справка стандарта 2-НДФЛ в оригинале, справка формы банка (выписка по счету), налоговая декларация (3-НДФЛ), патент, заключенные с клиентами договоры, 4-НДФЛ;

- для состоящих в браке заемщиков: нотариальное согласие другого супруга на залог общей квартиры, брачный договор (при его наличии);

- документация на объект залога: свидетельство о зарегистрированном праве собственности, основание наступления права владения (договор купли-продажи, приватизации или мены, свидетельство о наследовании), ЕЖД (либо выписка из домовой книги плюс справка об отсутствующих коммунальных задолженностях);

- заполненная заемщиком анкета (заполняется также созаемщиками и поручителями, если они предполагаются).

Этот список стандартный, но Совкомбанк вправе затребовать дополнительные документы. И обязательно удостоверения личности (СНИЛС с паспортом) предоставляются созаемщиком или поручителем вместе с подтверждением дохода.

Как страхование влияет на процент?

Для понижения процентной ставки клиентам предлагают заключить договор страхования жизни. При наличии полиса процент будет 18,9%, без него – 21,65%. Страховыми рисками по договору являются:

- смерть заемщика;

- получение инвалидности, не позволяющей работать;

- опасное заболевание;

- утрата работы.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Заемщик может самостоятельно застраховаться в любой страховой компании от тех же рисков, тогда возмещение получат он или его наследники и смогут направить на погашение долга.

Договор оформляют не со страховой компанией, а с самим Совкомбанком по коллективному страхованию. Для этого клиенту необходимо заполнить заявление, подключение к программе происходит исключительно добровольно. Стоимость полиса в первый год выплаты составляет от 2% до 9,9% в зависимости от суммы кредита.

Например, если вы взяли в банке 200 тысяч рублей, за страховку придется заплатить 19 800 рублей, если 4 млн. рублей – 80 тысяч рублей (на 12 месяцев). В последующие годы ставка фиксированная 1,5% от остатка задолженности. Таким образом, переплата оказывается просто огромной, и даже понижение процента не способно покрыть эти затраты.

Процент одобрения Совкомбанком кредита клиентам с испорченной КИ

Если потенциальный заемщик имеется плохую кредитную историю, Совкомбанк не сможет дать никаких гарантий, что решение будет принято в его пользу. Сперва финансовая организация посмотрит, какой длительности были просрочки, предшествующие им причины и с каким итогом, был закрыт кредит.

Если потенциальный заемщик имеет хорошую работу, обладает солидным недвижимым имуществом или является пенсионером, скорее всего, займ будет ему одобрен. Статистика утверждает, что данный исход возможен в 70%. В случае если у клиента нет официальной работы, стабильного заработка, а его КИ не подлежит восстановлению, рассчитывать на кредит не приходится. Совкомбанк выдаст его с 10% вероятностью.

Кредитная история является важным показателем кредитоспособности потенциального заемщика. Совкомбанк обязан предварительно оценить свои риски, выдавая клиенту денежные займы любого размера.

Большинство финансовых организаций имеют в своем кредитном портфеле солидный процент долгов. Они не успевают разобраться с этими заемщиками, как на просрочку выходят новые. Именно поэтому КИ играет важную роль для любого человека, активно сотрудничающего с банками нашей страны.

Summary

Article Name

Совкомбанк — кредит наличными с плохой кредитной историей

Description

Узнайте как взять кредит в Совкомбанке с плохой кредитной историей. Проверяет ли банк кредитную историю после оформления онлайн-заявки.

Home Credit

Publisher Name

Sovcombank

Publisher Logo

Как банк проверяет КИ?

Совкомбанк предлагает несколько видов кредитов на различные нужды и цели. Кредиты выдаются до 85 лет с минимальным набором документов. Активно пользуются спросом потребительские кредиты на покупку товаров или экспресс-кредиты на небольшие суммы (до 50 т.р.).

Здесь рассмотрение заявки происходит в течение нескольких минут только по одному паспорту. На решение будет влиять текущая информация о клиенте, наличие действующих кредитов и кредитная история. Поскольку данные заводятся в заявку со слов клиента, наибольшее влияние на принятие решения будет иметь кредитная история.

Данные о ней подтягиваются в процессе автоматической проверки данных – скоринга.

Займ на карту от Екапуста

Лицензия ЦБ РФ №2120754001243

- На любые цели – до 30 тыс. рублей под 0% в рамках акции

- Сроки займа от 7 до 21 день

- Только для людей с хорошей кредитной историей

- Быстрый перевод денег на карту при одобрении в течение 1 часа

- Получение на карту и счет в банке, Visa Qiwi Wallet

- Вы получите деньги даже ночью

Займ на карту от Займер

Лицензия ЦБ РФ №651303532004088

- Сумма займа до 30 тыс. рублей

- Сроки займа от 7 до 30 дней

- Множество способов получения: на карту, МИР, Яндекс Деньги, Киви кошелек, банковский счет

- Первичный займ от 0% в день

- Быстрое заполнение анкеты, минимум волокиты, Решение за 5 минут

Микрозайм в Веббанкир

Лицензия ЦБ РФ №2120177002077

- Сумма займа до 15 тыс. для нового клиента

- Срок займа до 30 дней

- Выдача на Яндекс Деньги, Карту или через систему Contact

- Низкая ставка до 1% в день

- Множество способов погашения

- Скидки постоянным заемщикам

Является ли это поводом получить отказ?

Даже постоянные клиенты не всегда могут взять деньги в Совкомбанке, что уж говорить о новых заемщиках. Финансовая организация не может предугадать его намерения – будет ли он оплачивать кредит вовремя или станет допускать просрочки. Поэтому заказ кредитной истории даёт возможность предварительно оценить потенциального заемщика, посмотрев на его поведение в отношении других банковских учреждений. Если у него имелись серьезные просрочки или проблемные непогашенные кредиты, Совкомбанк не будет с ним работать.

В большинстве случаев, Совкомбанк одобряет заявки на основании автоматической проверки скоринговой системой. Впоследствии информацию, которую она дает, сравнивают с отчетом из БКИ. Если выясняется, что заемщик является владельцем плохой кредитной истории, шанс оформить займ наличными в банковском учреждении стремится к нулю.

Однако при выдаче денежного кредита, Совкомбанк проверяет еще и соответствие заемщика другим требованиям. К ним относятся возраст, регистрация, место жительства, наличие официального трудоустройства и размер ежемесячного дохода. И только на основании совокупности всех данных выдается кредит.

Что является залогом?

В качестве обеспечения принимаются помещения как жилого, так и нежилого фонда.

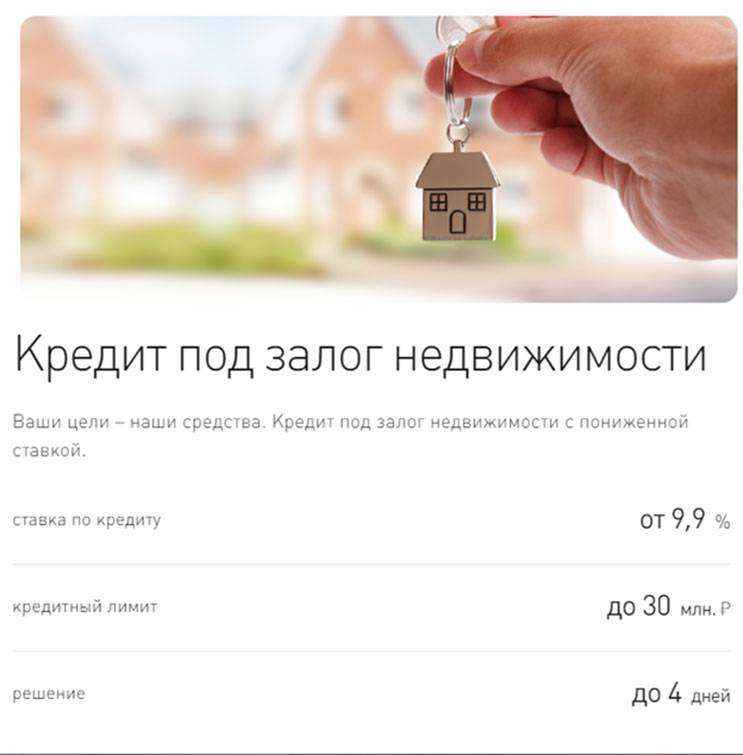

Кредит под залог недвижимости — доступный вид финансовой помощи от Совкомбанка.

Кредит под залог недвижимости — доступный вид финансовой помощи от Совкомбанка.

Кредитор готов принять дом, квартиру, апартаменты или комнату при условии, что они соответствуют основным положениям о ликвидности (ознакомиться с полным списком положений можно у специалиста в отделении или на сайте Совкомбанка).

Основные ограничения:

- жилье находится в аварийном состоянии, не имеет подъездных путей, холодного или горячего водоснабжения;

- владельцем жилья или его части является несовершеннолетний;

- объект обременен ипотекой или лицами, имеющими право безвозмездного пожизненного пользования;

- дом, в котором находится закладываемое помещение, находится в списках под снос;

- недвижимость располагается в населенном пункте закрытого типа.

Что такое плохая кредитная история?

Начнем с того, что кредитная история – это данные о кредитной жизни человека в банках. Она состоит из нескольких частей. Сюда входят сведения о поданных заявках, наличии текущих кредитов, долгов, просрочек и проч.

Начнем с того, что кредитная история – это данные о кредитной жизни человека в банках. Она состоит из нескольких частей. Сюда входят сведения о поданных заявках, наличии текущих кредитов, долгов, просрочек и проч.

Если человек вовремя и исправно выплачивал взятые кредиты, гасил долги досрочно, активно кредитовался во многих банках, не имел просрочек, то его кредитная история будет положительной. Такого заемщика с радостью примут на кредитование в любой банк, правда с условием, что по остальным требованиям он тоже подходит (доход, стаж работы и др.).

Если есть открытые долги, длительные просрочки (свыше 30 дней), судебные взыскания за неуплату кредита, то кредитная история будет отрицательной. Такого заемщика вряд ли примут на кредитование.

Между положительной и отрицательной кредитной историей можно выделить нейтральную. Такую КИ имеют заемщики, которые допускали просрочки (не длительные), но потом вовремя все погасили, или стабильно платят с небольшими просрочками, или у которых были долги, но после этого имеются закрытые кредиты без просрочек и проч. Большая часть заемщиков чаще всего имеет такую КИ. Идеальных заемщиков встречается меньше, но они есть. Заемщиков с негативной КИ с каждым годом становится все больше.

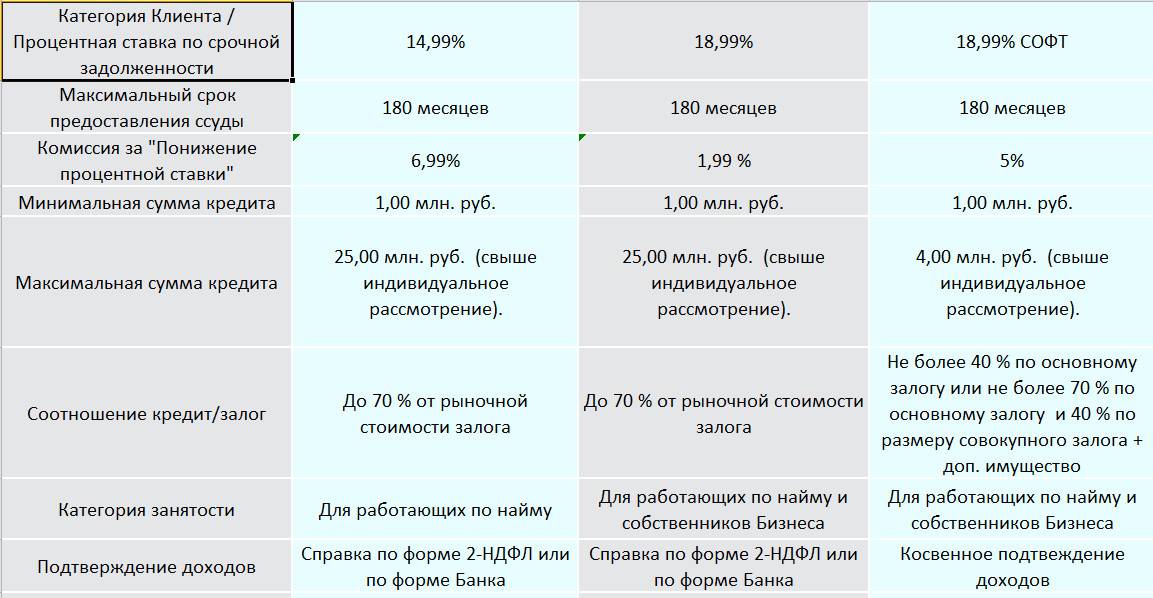

Тарифы

Процентная ставка по срочной задолженности:

- 13,99 % // 15,99 % // 17,99 %

- 14,99 % // 16,99 % // 18,99 %

- 18,99% // 20,99 %

Максимальный срок предоставления ссуды: 180 мес // 15 лет

Размер кредита:

- До 70 % от рыночной стоимости залога

- До 40 % от рыночной стоимости залога

Минимальная сумма кредита:

- от 0,50 млн. руб.

- от 1,00 млн. руб.

Размер неустойки (штрафа, пени) за нарушение срока возврата кредита (части кредита):

Неустойка в виде пени за нарушение срока возврата кредита (части кредита): в размере ключевой ставки Банка России на день заключения Кредитного договора, от суммы остатка задолженности по основному долгу за каждый календарный день просрочки.

Оформление пакета страховых услуг – по тарифам Страховой компании.

Скачать:

Плохая кредитная история – повод для отказа в кредите?

Каждый новый клиент в банке – это «темная лошадка». Банку сложно предугадать его поведение касательно выплаты кредита. Свое мнение о будущем заемщике банк может составить только по его кредитной истории. Если в КИ будет указано, что заемщик имеет непогашенные долги, не исполняет свои обязательства по кредитам, уклоняется от выплат, то однозначно такого человека Совкомбанк не будет принимать на кредитование. У него уже сформирована плохая кредитная история и нет гарантии, что такой заемщик вдруг одумался и решил добросовестно погасить новый кредит.

Рассмотрение большинства заявок на кредит Совкомбанка проходит на основании скоринга – автоматической проверки данных.

Оценивают введенные данные о клиенте и сравниваются с данными из БКИ. Как только выявляется негативная кредитная история, скоринг сразу же выдает отказ. Исходя из этого можно сказать, что плохая КИ является частой причиной отказа в кредитовании. Кроме этого клиент может не подходить и по остальным требованиям, например, возрасту, прописке, по доходу и проч.

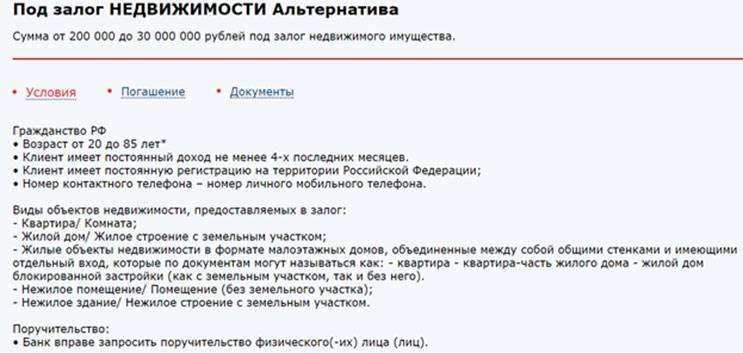

Требования к заёмщикам

Кредит под залог недвижимости Альтернатива в Совкомбанке могут оформить граждане РФ в возрасте от 20 до 65 лет. Заёмщик должен проживать в городе нахождения подразделения банка либо в близлежащих населённых пунктах. Стаж на последнем рабочем месте должен составлять не менее 4 месяцев. Работающему заёмщику необходимо предоставить банку номер личного мобильного или домашнего телефона, а также номер стационарного рабочего телефона. Это может быть номер отдела кадров, бухгалтерии или непосредственного руководителя. Пенсионерам необходимо предоставить номер личного или домашнего телефона. Заёмщику следует предоставить банку пакет документов, в который входят:

- паспорт гражданина РФ;

- страховой номер индивидуального лицевого счета (СНИЛС);

- оригинал справки о доходах по форме 2-НДФЛ либо по форме банка;

- договор-основание на недвижимость и свидетельство о государственной регистрации права собственности на недвижимое имущество;

- Единый жилищный документ либо выписка из домовой книги;

- фотографии квартиры.

Если заёмщик официально зарегистрирован в браке и объект недвижимости был приобретён в браке, понадобится согласие супруга(и) или копия нотариально заверенного брачного контракта. От созаёмщика требуется паспорт и СНИЛС. Банк имеет право запросить поручительство одного либо нескольких физических лиц. От поручителя потребуется паспорт, СНИЛС и оригинал справки о доходах. Предоставляемая в залог недвижимость не должна находиться на учёте по постановке на реконструкцию, капитальный ремонт или снос. В отношении квартиры не должны быть подписаны договоры, предусматривающие переход права собственности к третьим лицам.

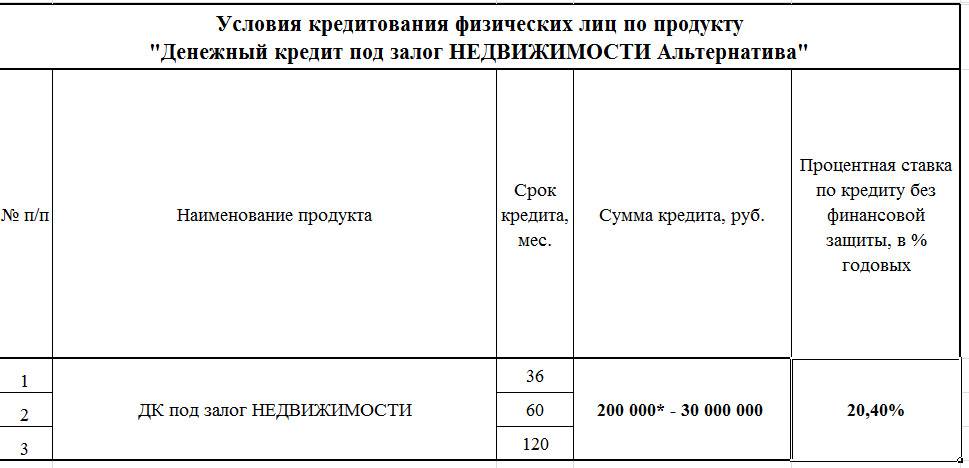

Тарифы и обслуживание в Совкомбанке

Кредит под залог недвижимости можно получить на максимально выгодных условиях. Тарифы для разных регионов могут отличаться.

Для Москвы и Московской области:

- сумма до 30 млн. рублей;

- срок использования средств – до 15 лет;

- процентная ставка – от 8,9% до 21,65% годовых.

Заявка на выдачу кредита наличными Совкомбанка

Заявка на выдачу кредита наличными Совкомбанка

Требования к недвижимому имуществу

Кредит под залог имущества в Совкомбанке можно взять под залог земельного участка, квартиры или дома. Также могут быть рассмотрены в качестве залога комната, апартаменты или нежилое помещение (коммерческая недвижимость). По кредиту в качестве залога не принимаются:

- некапитальные строения (металлические конструкции, например гаражи);

- деревянные и фанерные дома;

- здания, идущие под снос;

- промышленные ангары и склады.

Способы погашения задолженности

Выплаты по кредиту осуществляются равными платежами каждый месяц. Банк предоставляет возможность частичного или полного погашения. Оплачивать кредит можно через терминалы и офисы банка, отделения почты России, в личном кабинет интернет-банка, банковским переводом, при оформлении кредита можно получить идентификационную карту и с её помощью осуществлять платежи.

Особенности тарифного плана Альтернатива

Кредит под залог недвижимости имеет несколько преимуществ для заёмщика:

- обязательное страхование квартиры по риску повреждения и утраты объекта страхования;

- возможность полного либо частичного досрочного погашения;

- возможность добровольной финансовой и страховой защиты.