Подготовка материалов для кредитного комитета банка

- В материалах для кредитного комитета банка кредитное управление/клиентское подразделение/казначейство излагает следующие условия:

1.1. По аккредитиву – наименование приказодателя, условия, способ платежа (с рассрочкой или без), порядок формирования покрытия и другие вопросы, являющиеся, по мнению кредитного управления/клиентского подразделения/казначейства, существенными.

1.2. По гарантии – наименование принципала, бенефициара, наименование банка (он должен быть уже согласован к моменту вынесения материалов на рассмотрение), валюту, сумму, срок, условия наступления гарантийного случая, порядок заявления требования по гарантии, срок удовлетворения требования по гарантии, подчинение законодательству, обеспечение, отлагательные условия, способ получения возмещения по гарантии и другие условия, по мнению кредитного управления/клиентского подразделения/казначейства, являющиеся существенными.

- Материалы, выносящиеся на рассмотрение кредитного комитета банка, согласовываются и визируются уполномоченными подразделениями: юридическим управлением, управлением рисков, ОВК, ОМР.

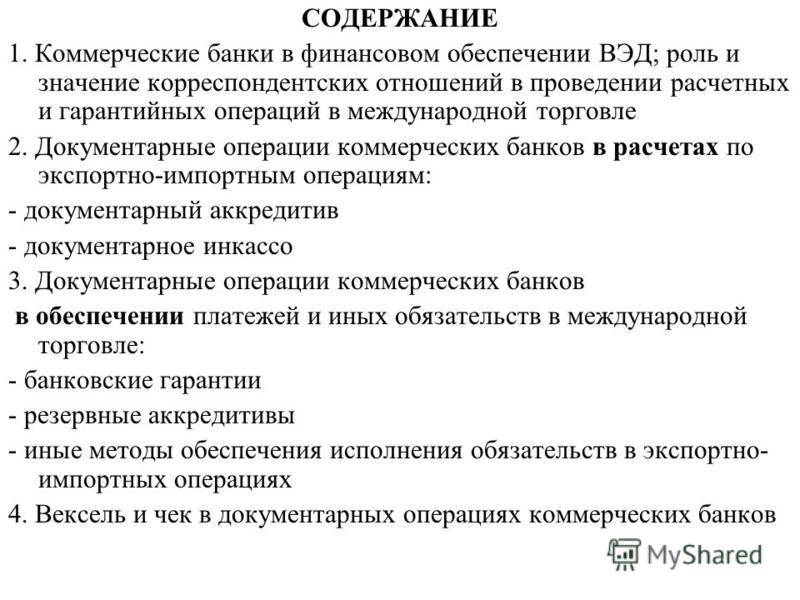

Что такое документарные операции?

Документарные операции банков — это отдельное направление банковских услуг, отличающееся от других направлений тем, что основой здесь является не финансовый, а документарный оборот. Эти услуги обычно сводятся или к выдаче клиенту или к приему от него определенного документа.

В большинстве случаев документарные операции призваны обеспечить безопасность расчетов между контрагентами, особенно это актуально, когда речь идет об экспортно-импортных операциях, то есть, покупатель и продавец находятся на территории разных государств. Но не только: в последнее время документарные операции банков стали все больше осуществляться и в пределах одного государства, в частности, необходимость их осуществления в отдельных случаях даже уже установлена в законодательном порядке.

Документарные операции всегда связаны с проверкой юридической «чистоты» документов, поэтому защищают стороны сделки от многих рисков. Бывает так, что они выгодны обеим сторонам сделки, бывает, что только одной, в отдельных случаях пользование документарными услугами является законодательной «обязаловкой», на которой клиент только теряет дополнительную часть финансов.

Основных видов документарных операций всего три:

- Банковские гарантии;

- Аккредитивы;

- Документарное инкассо.

Рассмотрим их кратко по отдельности.

Работа на предварительной стадии проведения непокрытой документарной операции

- По поручению корпоративных клиентов:

1.1. Клиентское подразделение получает от клиента первоначальное обращение о возможности проведения НДО.

1.2. Клиентское подразделение совместно с кредитным управлением/управлением рисков выясняет целесообразность проведения НДО и возможность принятия кредитного риска на данного клиента при предложенных формах обеспечения операции.

1.3. При предварительном согласии на возможность принятия кредитного риска на клиента кредитное управление направляет служебную записку в ОМР с кратким описанием всей сделки по НДО с приложением копии/проекта контракта (валютно-платежной статьи контракта/тендерной или другой документации, предусматривающей необходимость и условия проведения НДО), а также служебную записку в казначейство для согласования основных условий НДО (в том числе условий перевода покрытия в иностранный банк).

1.4. ОМР дает заключение кредитному управлению и консультирует клиента по основным условиям аккредитива/банковской гарантии; при необходимости клиентское подразделение совместно с ОМР и ОВК проводит переговоры с клиентом.

1.5. В случае необходимости выбора иностранного банка для участия в проведении НДО или осуществления документарной операции через указанный клиентом в контракте иностранный банк в первый раз кредитное управление подготавливает запрос в казначейство по вышеуказанным вопросам, согласованный с ОМР на предмет условий аккредитива/гарантии. При необходимости клиентское подразделение принимает участие в процессе согласования условий НДО. Казначейство направляет в кредитное управление и ОМР окончательный ответ по выбору банка, участвующего в НДО, и его условиям.

- По поручению банков-корреспондентов:

2.1. Казначейство получает от банка-корреспондента первоначальное обращение о возможности проведения НДО и проверяет наличие лимита/свободного остатка лимита на этот банк. При отсутствии лимита казначейство устанавливает его на банк-корреспондент в соответствии с действующей процедурой установления лимитов на банки-контрагенты.

2.2. Казначейство совместно с управлением рисков выясняет целесообразность проведения НДО и возможность принятия кредитного риска на банк-корреспондент при предложенных формах обеспечения операции.

2.3. При предварительном согласии управления рисков относительно возможности принятия кредитного риска на банк-корреспондент казначейство направляет в ОМР служебную записку с кратким описанием всей сделки по НДО с приложением копии/проекта контракта (валютно-платежной статьи контракта/тендерной или другой документации, предусматривающей необходимость и условия проведения НДО).

2.4. ОМР дает заключение казначейству и консультирует банк-корреспондент по основным условиям аккредитива/гарантии; при необходимости казначейство совместно с ОМР проводит переговоры с банком-корреспондентом.

2.5. Казначейство ведет переписку с иностранными банками касательно условий их участия в НДО, направляет в банки на согласование проект аккредитива/гарантии только при наличии визы ОМР.

Терминология

Перед знакомством с аккредитивом определимся в некоторых терминах:

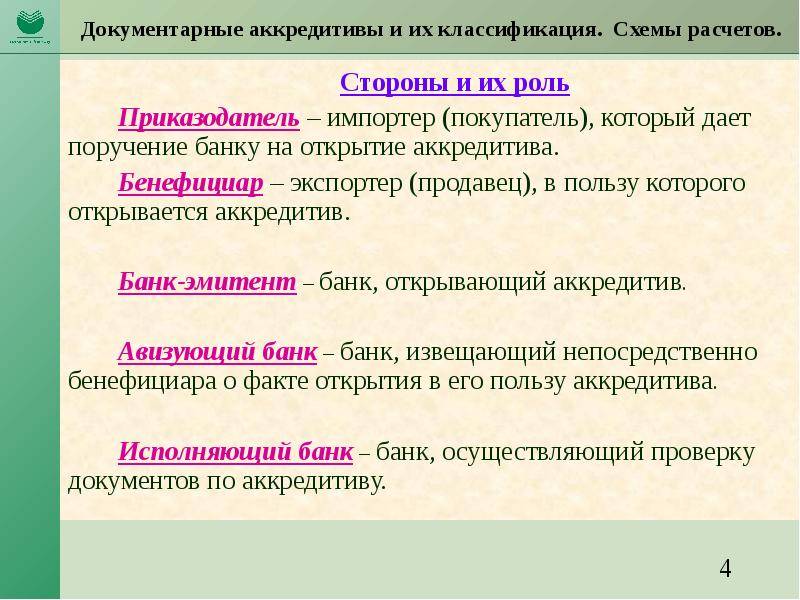

Заявитель по аккредитиву (покупатель, импортер) — физическое или юридическое лицо, которое обращается в банк с заявлением на открытие аккредитива.

Бенефициар (продавец, экспортер) — физическое или юридическое лицо, в пользу которого открывается аккредитив;

Банк-эмитент — банк, открывающий (выставляющий) аккредитив на основании заявления, представленного заявителем по аккредитиву. В случае, если клиент Дальневосточного банка является импортером, Дальневосточный банк будет являться банком-эмитентом аккредитива.

Авизующий банк — банк, уведомляющий бенефициара об открытии в его пользу аккредитива, а также об условиях данного аккредитива. В случае, если клиент Дальневосточного банка является экспортером, Дальневосточный банк будет являться авизующим банком.

Исполняющий банк — банк, который производит платеж по аккредитиву (исполняет его) на основании выполненных бенефициаром условий аккредитива. Нередко банк-эмитент является также исполняющим банком.

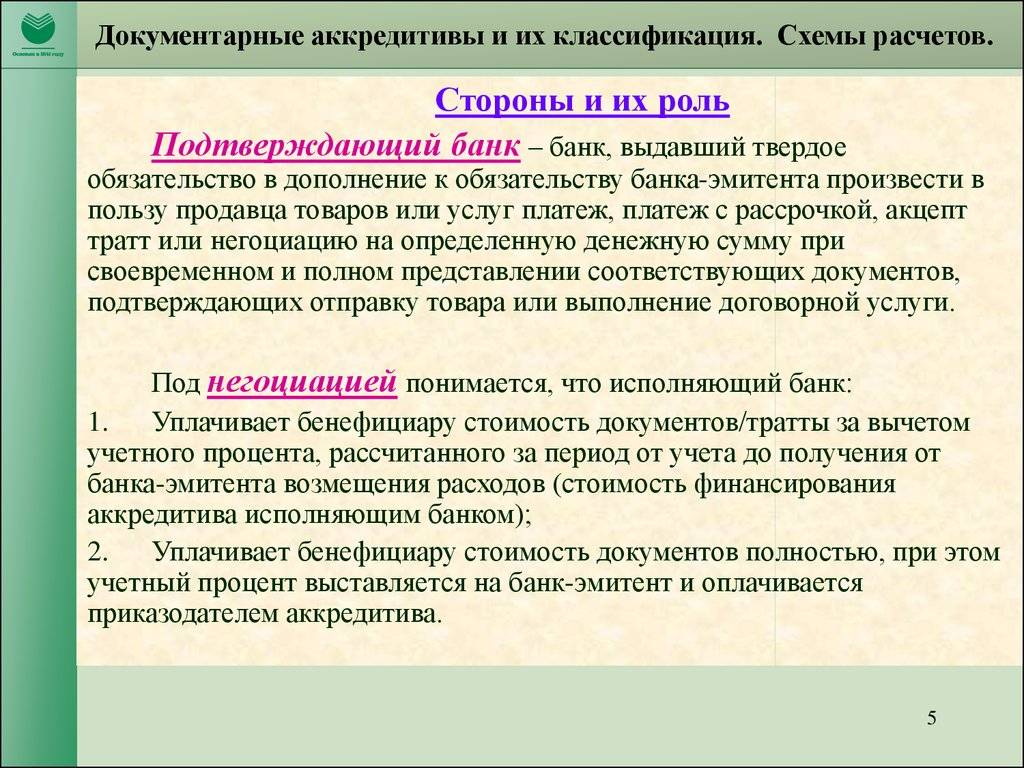

Подтверждающий банк — банк, взявший на себя обязательство осуществить платеж по аккредитиву, выставленному банком-эмитентом. Обычно подтверждающим банком является банк, более известный бенефициару, чем банк-эмитент. Дальневосточный банк имеет корреспондентские отношения с крупнейшими банками США, Европы, Японии и КНР. Долгосрочное сотрудничество с данными банками позволяет положительно решать вопрос подтверждения аккредитивов Дальневосточного банка, если на этом настаивает бенефициар.

Компенсационный аккредитив

Компенсационный аккредитив — комбинация двух документарных аккредитивов: — аккредитива (А), открытого конечным покупателем в пользу посредника; и — аккредитив (Б), открытого посредником в пользу продавца. Причем текст аккредитива (Б) должен быть составлен таким образом, чтобы посредник смог оформить в установленные сроки документы по аккредитиву (А).

Если аккредитив (Б) открывается тем же банком, который авизовал аккредитив (А), то аккредитив (Б) называется компенсационным аккредитивом.

Если аккредитив (Б) открывается банком иным, чем тот, который авизовал аккредитив (А), то аккредитив (Б) называется встречным.

Аккредитивы (А) и (Б) полностью обособлены друг от друга и каждый из банков-эмитентов отвечает по своим собственным обязательствам.

Аккредитивы

С развитием международных банковских связей, аккредитив стал одной из наиболее популярных составных частей схем финансирования. Благодаря своему многолетнему опыту и широкой корреспондентской сети Energbank может предложить широкий спектр услуг по финансированию сделок клиентов, проводимых с расчетами по аккредитиву. По поручению клиентов Energbank открывает аккредитивы или предоставляет гарантии с подтверждением их первоклассными западными банками в рамках кредитных линий, открытых для клиентов.

Высококвалифицированные специалисты Банка проводят индивидуальное структурирование сделок клиентов, приводящее к оптимальному снижению рисков и затрат при их проведении, оказывают помощь в правильном оформлении платежных условий контрактов и условий аккредитивов при заключении внешнеэкономических сделок.

Гарантийные операции

Energbank выдает любые виды банковских гарантий и аккредитивов Stand-by, применяемых в мировой банковской практике, предусматривающих исполнение в денежной форме, по поручению клиентов, молдавских и иностранных банков-корреспондентов, других организаций (резидентов и нерезидентов) по широкому кругу операций:

- по экспортным операциям:

- гарантии надлежащего исполнения контракта;

- гарантии возврата авансового платежа;

- гарантии в пользу таможенных органов;

- по импортным операциям:

- гарантии выполнения платежных обязательств по контрактам;

- гарантии в пользу таможенных органов;

- гарантии, напрямую не связанные с проведением экспортных и импортных операций: в пользу налоговых органов, тендерные гарантии, гарантии возврата кредита;

- производит также иные гарантийные операции:

- авизует гарантии молдавских и иностранных банков в пользу отечественных и зарубежных бенефициаров;

- предъявляет требования платежа по поручению бенефициаров в счет банковских гарантий;

- заверяет подлинность подписей на гарантиях других банков по просьбе клиентов и других молдавских юридических лиц.

Гарантийные операции осуществляются в соответствии с законодательством Республики Молдова, международной банковской практикой (Унифицированными правилами для гарантий по требованию), нормативными документами Банка и требований действующего валютного законодательства.

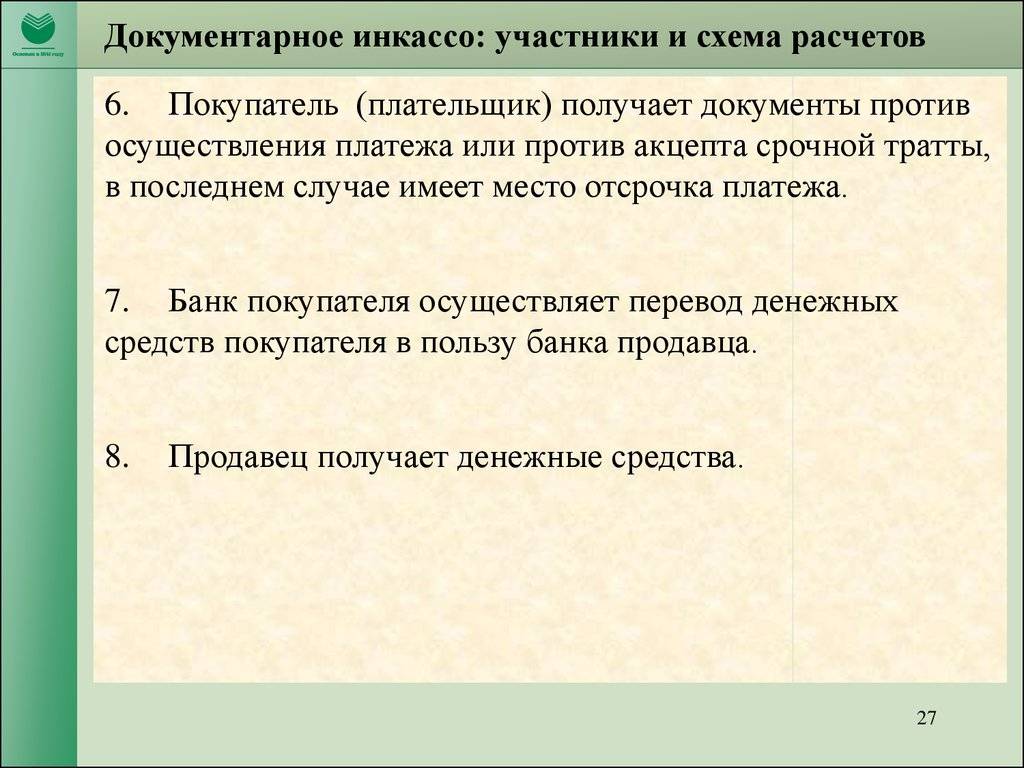

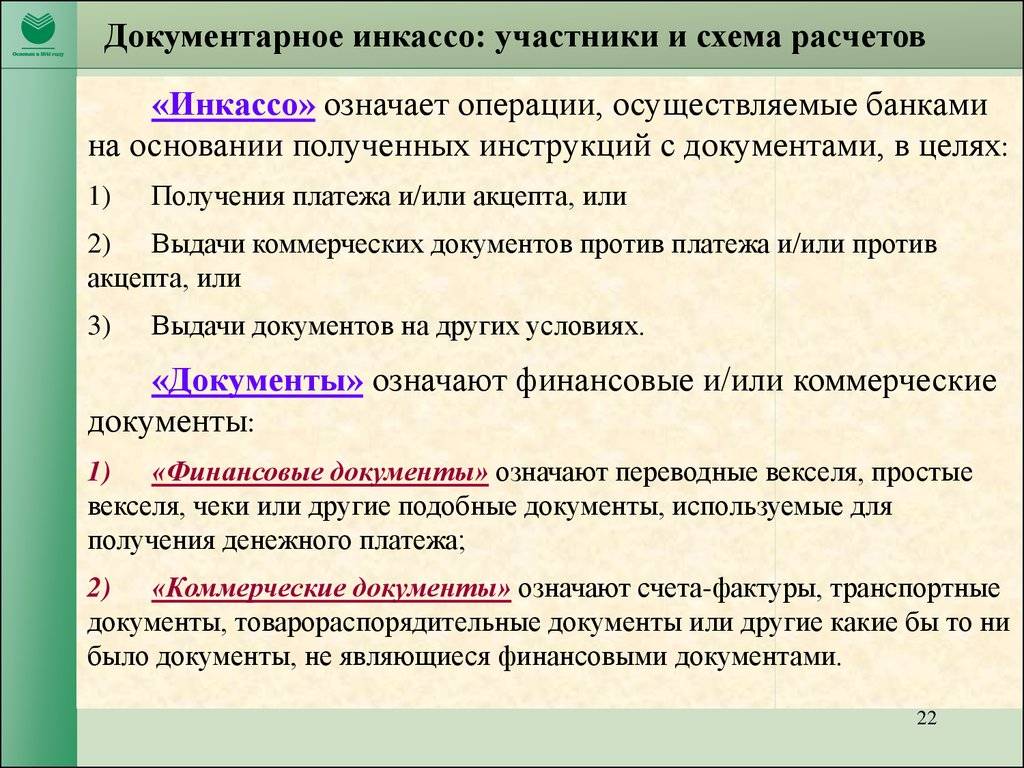

Документарное и чистое инкассо

При расчетах по импорту с использованием документарного инкассо Energbank выступает представляющим и инкассирующим банком в отношении доверителя (экспортера, поставщика), банка – ремитента (банка экспортера) и плательщика (покупателя – клиента банка). Выполняя инкассовые поручения иностранных банков в качестве инкассирующего и представляющего банка, Energbank выдает своим клиентам (импортерам товаров и услуг) коммерческие документы против получения от них акцепта и/ или платежа либо на других условиях, а также получает от своих клиентов акцепт и/ или платеж по финансовым документам.

При инкассовых расчетах по экспорту товаров или услуг Energbank , выступая в качестве банка-ремитента, принимает к обработке инкассовые поручения клиентов-доверителей.

Пошаговая инструкция запуска

- Регистрация. До открытия офиса потребуется официально зарегистрировать будущий вид деятельности. Получение свидетельства ИП для небольшой фирмы – оптимальный вариант. С одной стороны, предприятие работает официально, с другой – экономит на налогах, осуществляя деятельность на основании упрощенной системы налогообложения. Кроме свидетельства ИП никаких разрешений или лицензий оформлять не потребуется. Главное – руководитель должен помнить, что имидж фирмы зависит от качественной работы его сотрудников. Ошибки в заполняемых бланках испортят у клиентов впечатление об агентстве-исполнителе.

- Помещение. Осуществляя поиск помещения под будущий офис, стоит ориентироваться на те здания, которые расположены в непосредственной близости от ранее упомянутых паспортного стола, налоговой, ГИБДД и т. д. Необязательно арендовать просторный офис. 30-40 м² будет достаточно. В агентстве должны поместиться два рабочих места сотрудников, клиентская зона с креслами, журнальными столиками. Аренда будет составлять примерно 30 000 рублей в месяц, а на обстановку и подготовку помещения уйдет около 40 000 рублей.

- Оборудование.

- Персонал. Что касается персонала, в таком небольшом предприятии бухгалтерию может вести руководитель фирмы самостоятельно. Для работы с клиентами достаточно двух сотрудников.

- Реклама, поиск клиентов. После того, как помещение и оборудование будет готово, можно заняться рекламой. Лучшим источником привлечения клиентов станут листовки или объявления в местах, где бумажная волокита – основа текущей деятельности. Предлагайте свою помощь фразами типа: «Заполнение любых документов», «Подготовка бланков и документов типовых форм недорого». Размещать рекламу в интернете для такого предприятия не имеет смысла, если далее вы не планируете существенно расширять агентство.

Акцептный аккредитив

Акцептный аккредитив — документарный аккредитив, который, помимо прочих документов, требует представления тратты на фиксированный срок, выставленной на банк, который назначен акцептующим банком по документарному аккредитиву. Обычно тратты по акцептному аккредитиву имеют срок действия от 60 до 180 дней.

Если условия аккредитива соблюдены, то банк акцептует тратту, сделав надпись на лицевой стороне, после чего тратта может быть возвращена предъявителю, остаться в банковском портфеле или дисконтирована банком-акцептантом, в зависимости от выданных инструкций.

Акцептуя тратту, банк дает обязательство оплатить ее номинальную стоимость по истечению фиксированного срока, вне зависимости от того, подтвержденный это аккредитив или нет.

Первоначально акцептные аккредитивы открывались для целей финансирования приказодателя (покупателя) — до момента наступления срока платежа по тратте он уже может продать товар далее и затем за счет выручки оплатить акцепт. Если акцептованные тратты тут же дисконтируются, то и бенефициар (продавец) также приобретает источник быстрого получения средств.

Иногда в соглашении об акцептном аккредитиве включается условие, оговаривающее, что дисконт идет за счет покупателя. В таких случаях при дисконтировании бенефициар получит номинальную стоимость тратты, при этот счет банка-эмитента дебетуется на сумму дисконта.

Если в договоре нет пункта об учете векселей или стоит условие, что размер дисконта относится на счет бенефициара, то при дисконтировании он получит только чистую выручку, т.е. за вычетом дисконта.

Что такое документарные операции?

Документарные операции в отличие от большинства других банковских продуктов подразумевают не финансовый, а документарный оборот, для которого самым важным звеном является именно заключенный договор и прописанный в нем перечень обязательств всех участвующих сторон.

Под документарными операциями понимаются услуги по проведению безопасных расчетов между контрагентами, где банк выступает в качестве посредника и гаранта исполнения обязательств обеими сторонами

Особенно это важно при заключении экспортных и импортных сделок, когда продавец и покупатель находятся на территории разных стран. Им важна юридическая «чистота» документов, а также защита на случай, если один из партнеров не выполнит условия договора

Банк в данном случае – страховка. Он получает комиссионное вознаграждение за проведение безопасной операции.

Но не всегда документарное сопровождение действительно нужно контрагентам. Услуги могут быть «навязаны» действующим законодательством. Например, для участия в государственных тендерах необходима банковская гарантия, за которую нужно заплатить. Для добросовестного подрядчика это – дополнительный расход финансов. Но зато муниципалитет или государство получает страховку на случай, если заказ не будет исполнен в срок.

Аккредитивы

Аккредитив — это обязательство банка осуществить определенный платеж после получения от контрагента определенных документов.

В схеме предоставления аккредитива участвуют 2 банка: банк плательщика и банк получателя, каждый из которых выполняет свои функции, и оплата за эту услугу, которую плательщик осуществляет в свой банк, тоже впоследствии частично уходит банку его контрагента, поскольку именно он осуществляет проверку предоставленных документов.

Существуют разные виды и схемы открытия аккредитивов. Более подробно эти документарные операции описаны в отдельной статье: Что такое аккредитив? Суть и виды аккредитивов.

Функции отдела международных расчетов

- Консультирует клиента/банк-корреспондент по условиям аккредитива/гарантии; совместно с клиентским подразделением/казначейством и ОВК участвует в переговорах с клиентом/банком-корреспондентом по согласованию условий аккредитива/гарантии.

- В случае запроса клиента/банка-корреспондента на выдачу нетиповой гарантии обращается в юридическое управление для получения рекомендаций по условиям гарантии.

- По письменному запросу кредитного управления/казначейства составляет и визирует текст аккредитива/гарантии и подготавливает заключение по основным условиям НДО для вынесения вопроса на кредитный комитет банка.

- Визирует договоры по НДО с клиентами/банками-корреспондентами, получает от кредитного управления/казначейства копию договора по НДО с клиентом или банком-корреспондентом.

- При наличии решения кредитного комитета банка и всех разрешительных виз подразделений банка, участвующих в проведении НДО, в листе контроля за соблюдением отлагательных условий по договору по НДО открывает аккредитив/выставляет банковскую гарантию.

- Осуществляет бухгалтерский учет по НДО, начисляет и взимает комиссии в соответствии с заключенным договором по НДО и действующими тарифами комиссионного вознаграждения банка за выполнение операций по поручению клиентов/банков-корреспондентов.

- Запрашивает и получает от управления рисков служебную записку по группам риска по аккредитивам/гарантиям, числящимся на внебалансовых счетах, для расчета и отражения в учете сумм начисленных резервов на возможные потери по ссудам.

- Осуществляет бухгалтерский учет по созданию резервов на возможные потери по ссудам и приравненной к ним задолженности по НДО.

- Ведет досье по аккредитиву/гарантии, осуществляет переписку с иностранными банками по вопросам, связанным с обслуживанием аккредитива/гарантии (за исключением вопросов, связанных с изменением существенных условий проведения НДО и требующих предварительного согласования казначейством с иностранным банком).

- По поручению клиента/банка-корреспондента вносит изменения в условия НДО (кроме случаев, затрагивающих существенные условия НДО и требующих согласования с кредитным комитетом и иностранным банком).

- Проверяет соответствие документов условиям аккредитива/гарантии; информирует кредитное управление/казначейство о полученном требовании платежа по гарантии и запрашивает юридическое управление на предмет его правомерности; по получении ответа либо осуществляет платеж по гарантии, либо дает бенефициару мотивированный отказ от оплаты.

- С учетом произведенного платежа по аккредитиву/гарантии осуществляет уменьшение резервирования по документарной операции.

- Информирует о произведенных платежах по аккредитиву/гарантии:

- клиентское подразделение/кредитное управление с целью получения возмещения уплаченных сумм, начисленных комиссий и штрафных санкций. Передает копии необходимых документов (договора по НДО, банковских переводов, мемориальных ордеров и т.д.) в бэк-офис для бухгалтерского учета дальнейших операций до полного исполнения обязательств по договору по НДО;

- ОВК с целью учета операции в соответствии с действующим валютным законодательством.

- Аннулирует использованные и истекшие аккредитивы/гарантии.

Другие термины

- Давление на курс валюты

- Дампо

- Дата государственной регистрации ипотеки

- Дата досрочного выкупа облигаций

- Дата погашения

- Двусторонний рынок

- Дебет

- Дебет-нота

- Двусторонний рынок

- Дебетовое авизо

- Дебетовые проценты

- Дебитор

- Дебиторская задолженность

- Девизы

- Девственный займ

- Дезинтермедитация

- Дезинфляционная политика

- Действительная стоимость облигации

- Действующая выпуклость

- Декларация валютного контроля при импорте

- Декорт

- Декурсивное начисление процентов

- Делегирование кредита

- Делимый аккредитив

- Делимый аннуитет

- Денежная масса

- Денежная масса в обращении

- Денежная система

- Денежно-кредитная политика

- Денежно-кредитные кризисы

- Денежное обращение

- Денежные агрегаты

- Денежные ценные бумаги

- Денежный аккредитив

- Денежный капитал

- Денежный кредит

- Денежный мультипликатор

- Денежный трансферт

- Денежный фонд

- Деноминация

- Депозит

- Депозит до востребования

- Депозитарий

- Депозитарные операции

- Депозитная валюта

- Депозитная процентная ставка

- Депозитные вексельные операции банков

- Депозитные операции

- Депозитные сертификаты с ограничением обращения

- Депозитные сертификаты с переменной ставкой

- Депозитный банк

- Депозитный сертификат

- Депозитный сертификат “янки”

- Депозитный сертификат в евровалюте

- Депозитный счет

- Депозитный счет денежного рынка

- Депозиты банков

- Депонирование

- Дерегулирование

- Держатель карточки

- Держатель облигаций

- Детерминанта валютного курса

- Дефолт

- Диверсификация кредитов

- Дивидендное ограничение

- Дивидендные арбитражные сделки

- Дилемма политики экономической стабилизации

- Дилемма целей

- Дилинг

- Дилерский кредит

- Дилинг

- Дилинговый зал

- Динамическая ликвидность банка

- Динамическая ликвидность банка

- Директорат МВФ

- Дисгонорация

- Дисконт

- Дисконт требования бенефициара

- Дисконтирование счетов-фактур

- Дисконтирование чеков

- Дисконтное обязательство

- Дисконтные ценные бумаги

- Дисконтный депозитный сертификат

- Дисконтный пункт

- Дискретные проценты

- Диспенсер

- Диспонировать

- Длинный хедж

- Добровольная конверсия

- Доверенность без уведомления

- Доверенность на администрацию

- Доверительно-сберегательный банк

- Доверительные операции банков

- Доверительные операции банков для физических лиц

- Доверительные операции банков для юридических лиц

- Договор аренды

- Договор банковского вклада

- Договор государственного займа

- Договор лизинга

- Договор на расчетно-кассовое обслуживание

- Договор о ведении счетов депо

- Договор о негосударственном пенсионном обеспечении

- Договор с предприятием торговли

- Договор факторинга

- Договорная эмиссия

- Договорный депозитный сертификат

- Документ об учреждении доверительной собственности

- Документарное инкассо

- Документарные операции

- Документарный аккредитив

- Документарный вексель

- Документы против акцепта

- Документы, представляемые по документарным операциям

- Долг

- Долговое обязательство

- Долговое ограничение

- Долговременная валютная политика

- Долгосрочная аренда

- Долгосрочная государственная облигация

- Долгосрочный вклад

- Долгосрочный займ

- Долгосрочный кредит

- Должник

- Должник по ипотечному кредиту

К финансовым документам относятся:

- Переводные векселя;

- Простые векселя;

- Чеки;

- Платежные расписки;

- Иные документы, используемые для получения платежа;

Виды документарных операций

Документарные операции можно разделить на три основные группы:

- аккредитив;

- банковская гарантия;

- документарное инкассо.

Определение 1

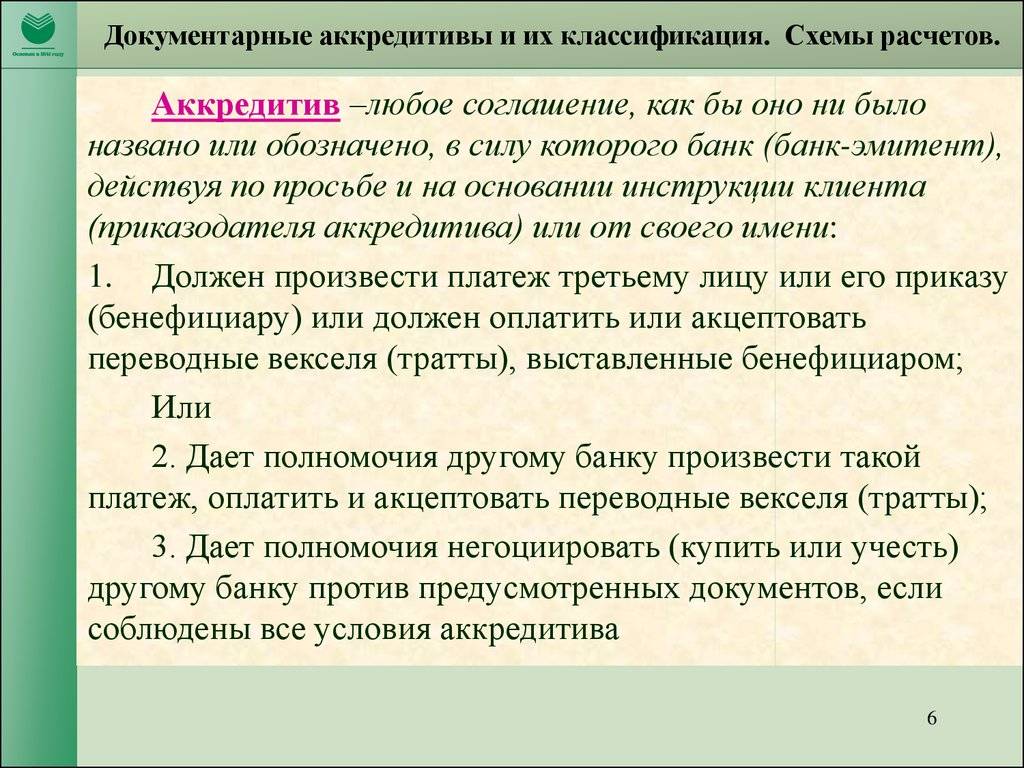

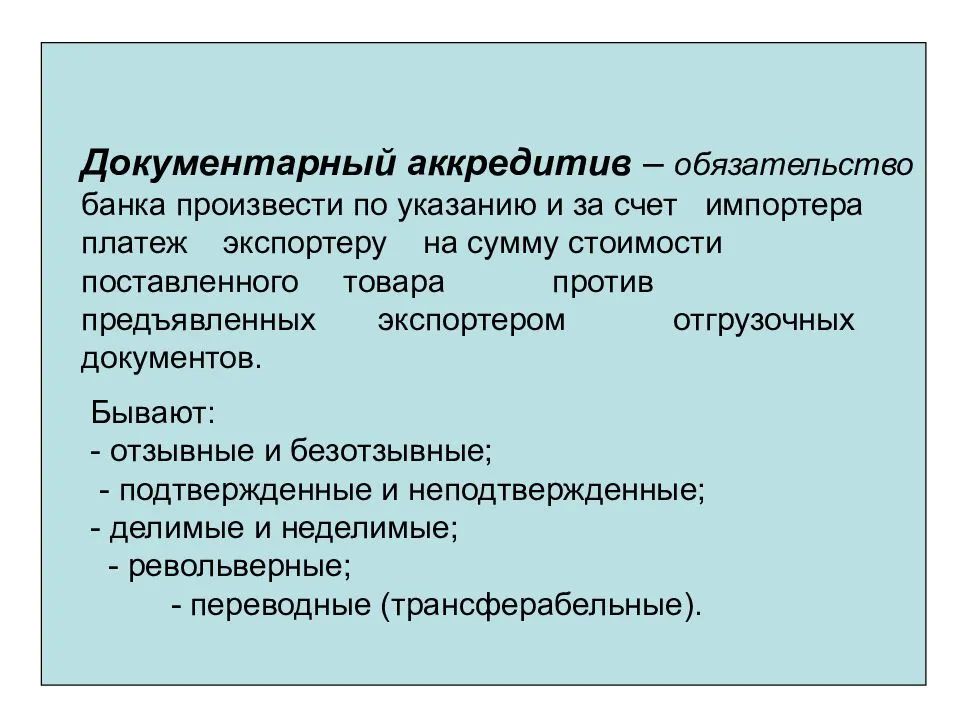

Аккредитив – это денежное обязательство, которое является условным, и предоставляется банком-эмитентом только по поручению и с инструкциями лица, что является приказодателем документарной операции.

В соответствии с аккредитивом существует возможность осуществить оплату платежа в пользу получателя средств или в пользу того лица, что определено бенефициаром, или же акцептовать и оплатить выставленные переводные тратты и векселя. Также в соответствии с аккредитивом можно уполномочить другой банк провести идентичный платеж, акцептовать или оплатить переводные тратты и векселя, а также предоставить полномочия произвести неготацию.

Определение 2

Неготация – это покупка или учет переводных тратт и векселей с учетом соблюдения условий аккредитива против предусмотренных документов.

Расчеты в форме аккредитива имеют множество преимуществ по отношению к таким формам расчета, как аванс или оплата за фактически полученный товар и услугу. На основании заявления клиента банком открывается аккредитив. Данный документ от имени клиента должен вмещать ряд условий контракта, которые касаются порядка расчетов от отгрузки товаров. В случае если в установленный в договоре срок продавец осуществляет отгрузку товаров, оформляет транспортные и другие документы, а также предоставляет их в банк вместе со счетами, то продавец гарантированно получает денежную выручку за отгруженный товар или услугу. Аккредитивы могут отличаться по формам и средствам их исполнения, они могут быть покрытые и непокрытые, неподтвержденные и подтвержденные.

Бывают случаи, когда продавец не может самостоятельно оценить платежеспособность покупателя, а приобретатель н может выявить готовность продавца выполнить свои договорные обязательства и его финансовые возможности. Именно для таких случаев коммерческий банк предлагает своим клиентам воспользоваться услугой банковской гарантии, которая как финансовый инструмент несет функцию обеспечения.

Банковская гарантия – это способ обеспечения обязательств, в соответствии с которым банк-гарант берет на себя денежное обязательство перед бенефициаром (лицо, которому выдается гарантия) уплатить средства за принципала (лицо, по заявлению которого предоставляется гарантия) в случае невыполнения последним своих обязательств по договору.

Основной целью банковской гарантии является дополнительное финансовое обеспечение обеих сторон договора, при этом коммерческий банк одновременно выступает в качестве гаранта и защитником клиентских прав. Гарантии могут различаться по типу и форме, они позволяют значительно снизить риски невозврата или неполучения платежей, а также невыполнения других обязательств по договору.

Определение 3

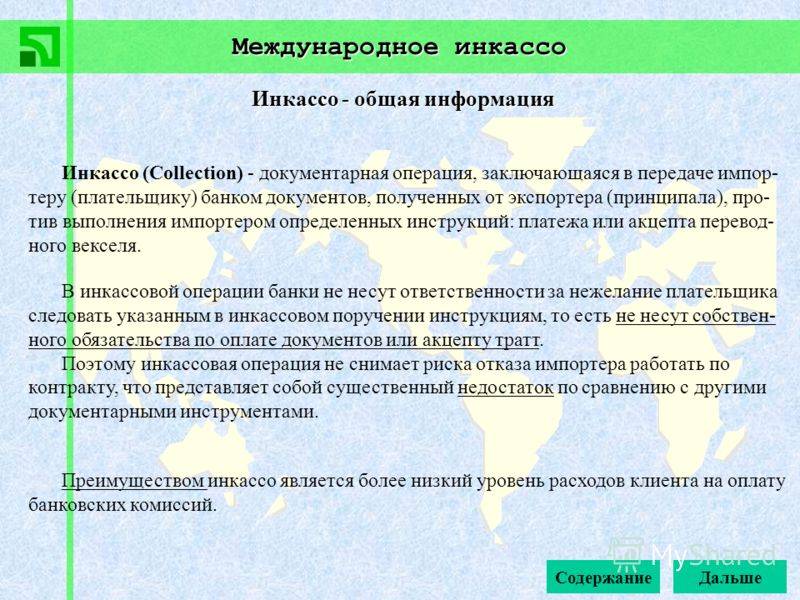

Документарное инкассо – это банковская операция, в соответствии с которой по поручению клиента банк-эмитент осуществляет действия по поручению плательщика платежа и акцепта платежа. Инкассо состоит в инкассо финансовых документов, которые сопровождаются коммерческими.

Преимуществом расчетов в документарном инкассо является то, что продавец имеет право передать покупателю право пользования товаром против акцептов документов или платежа. При этом риск невыполнения партнером своих договорных обязательств значительно снижаются, поскольку расчеты между сторонами осуществляются при помощи банка, который фактически является контроллером.