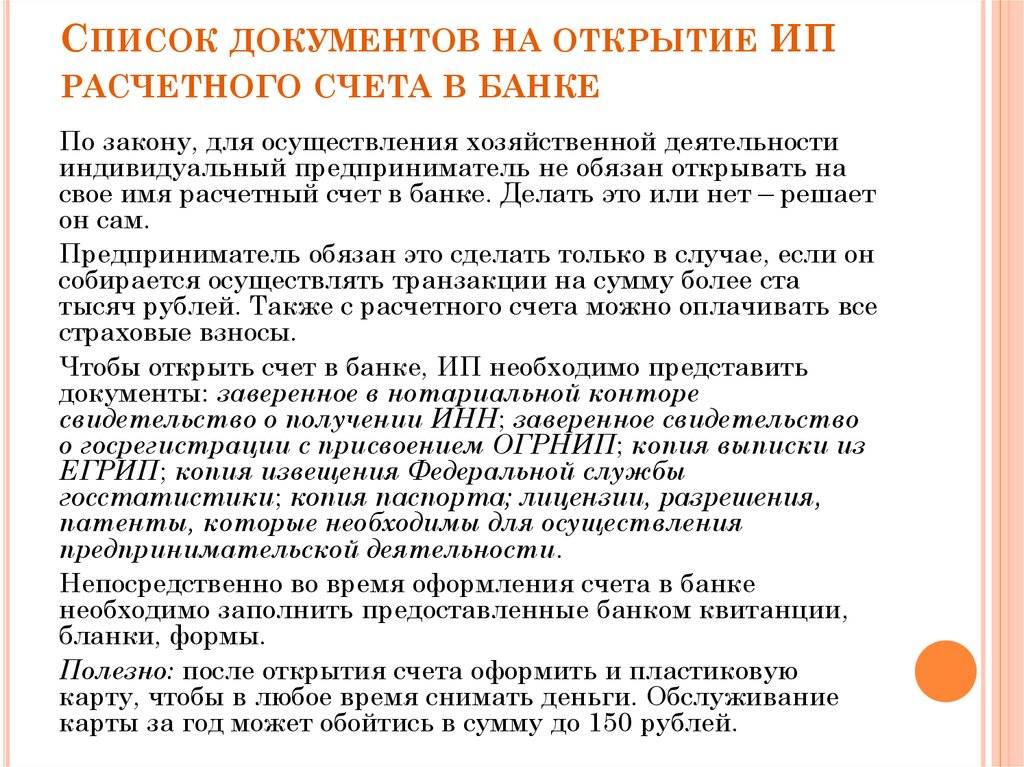

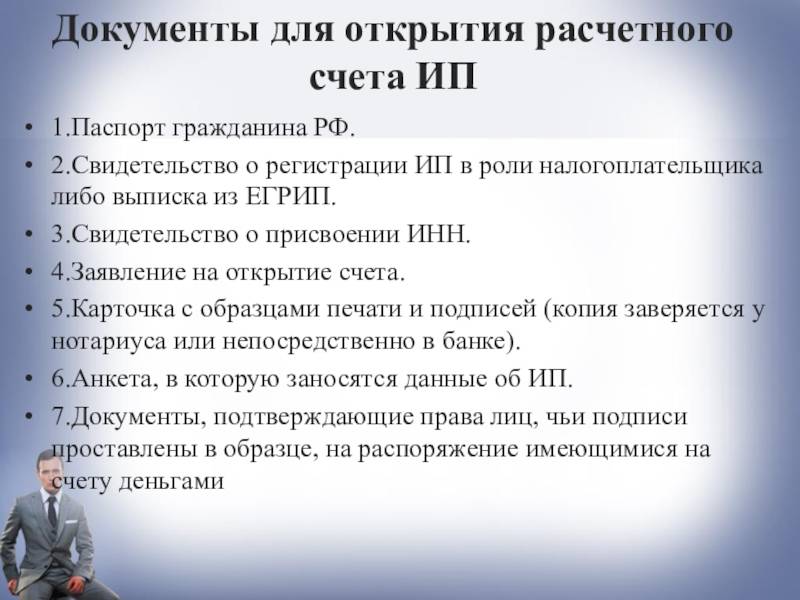

Зачем нужен расчётный счёт ИП

Для этого не подходит счёт физлица, потому что его нельзя подключить к терминалу.

Банки обычно запрещают использовать счёт для предпринимательской деятельности в правилах взаимодействия с физическими лицами. То есть, если ИП начинает принимать оплату на счёт физлица, банк может заблокировать счёт за нарушение правил.

Контрагенты тоже не любят переводить деньги на счета физических лиц.

2. Перевод крупных сумм и госзакупки

Оплата по договорам и контрактам на крупные суммы возможна только по безналичному расчёту.

Юридическим лицам оплата наличными не всегда выгодна. Если в кассе нет наличных, то за снятие денег со счёта им придётся платить комиссию.

3. Положительная репутация индивидуального предпринимателя

Расчётный счёт для индивидуального предпринимателя может стать гарантией хорошей репутации. Если вы указываете реквизиты, когда заключаете договор, это добавляет солидности.

А ещё ИП может в любой момент взять выписку из банка и повысить свои шансы на получение кредита.

Важно. Без расчётного счёта могут работать предприниматели, которые занимаются розничной торговлей или оказывают бытовые услуги

Но даже в этих сферах происходят изменения, потому что всё чаще покупатели предпочитают оплачивать покупки банковской картой или рассчитываться за услуги через интернет.

Когда открывать расчётный счёт

Сразу после регистрации ИП или спустя какое-то время. В начале деятельности предприниматель может рассчитываться наличными и получать оплату на личную карту.

Когда денег станет больше, лучше открыть расчётный счёт, чтобы подключить банковские терминалы и интернет-платежи.

Расчётный счёт ИП может открыть в любом банке, независимо от адреса прописки и места, где он работал.

Преимущества и принципы

Главными принципами работы Сбербанка являются:

- Постоянная работа по созданию самых лучших банковских продуктов и развитие современных каналов их использования.

- Создание новой платформы, работа на которой соответствовала бы самым высоким требованиям безопасности.

- Обучение и мотивация сотрудников банка, внедрение инновационных методов работы для повышения эффективности.

К преимуществам сотрудничества с крупнейшим банком РФ относятся:

Надежность, важное значение играет поддержка Центробанка.

Наличие отделений и банкоматов в самых отдаленные уголках России.

Оплата всех известных счетов может произойти через Сбербанк, даже таких, с которыми не работают многие другие банки.

Пенсионный фонд и многие работодатели активно сотрудничают со Сбербанком, поэтому огромное количество людей получают зарплаты и пенсии именно в этом банке.

Расчётные система охватывает всю страну. Получится осуществлять платежи и переводы во всех направлениях.

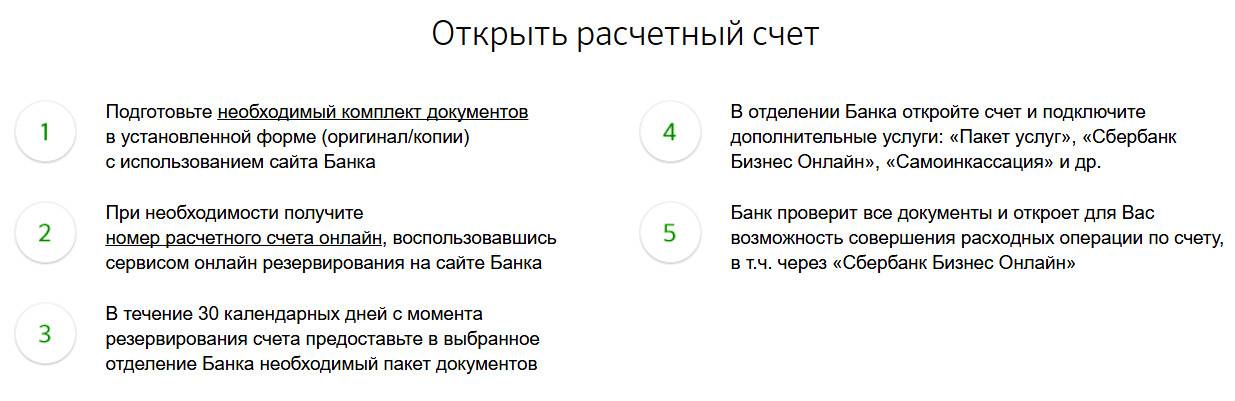

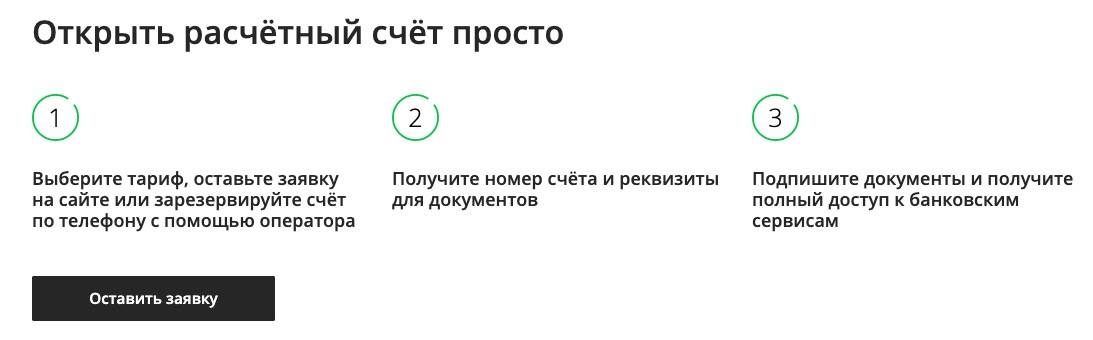

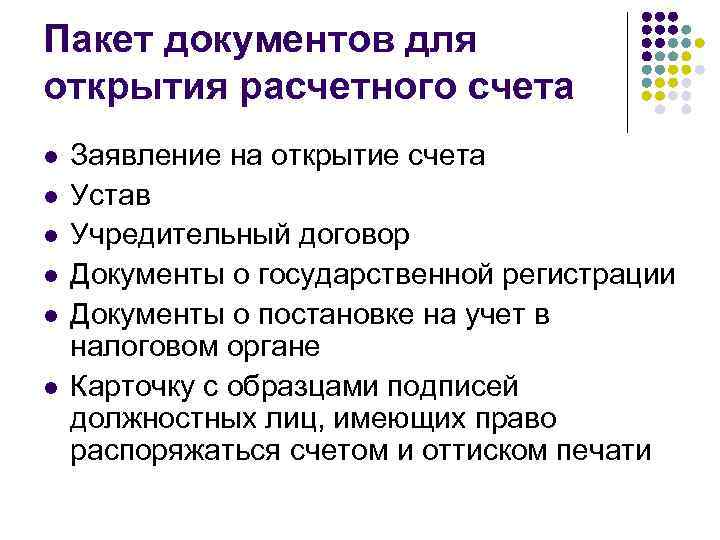

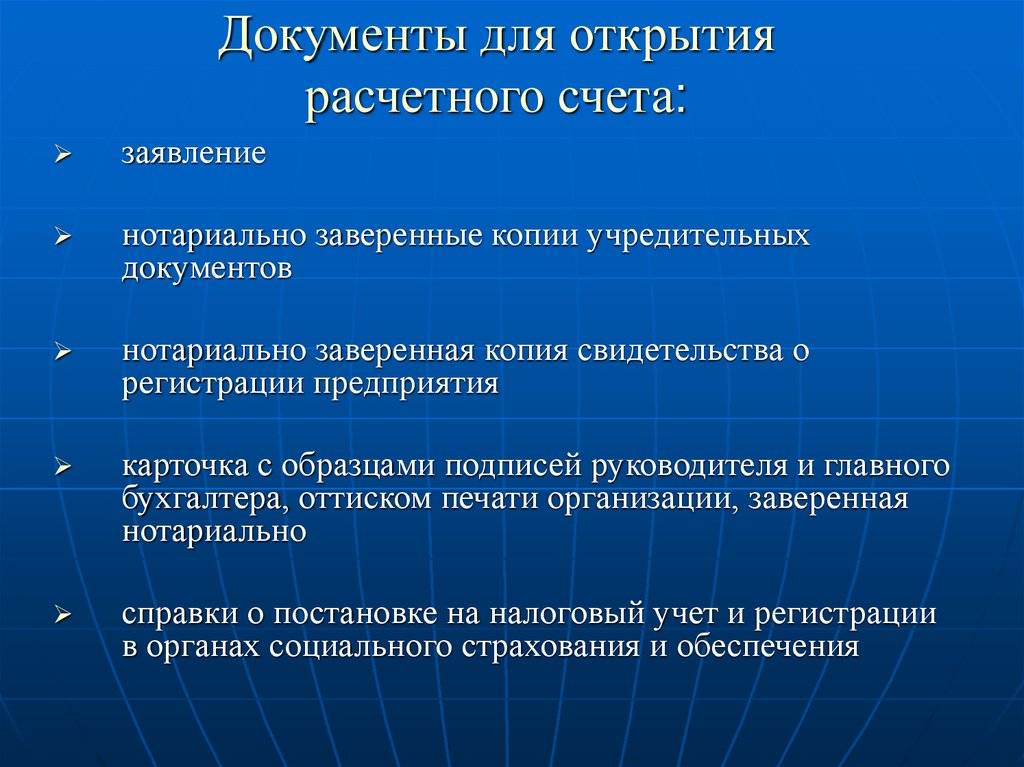

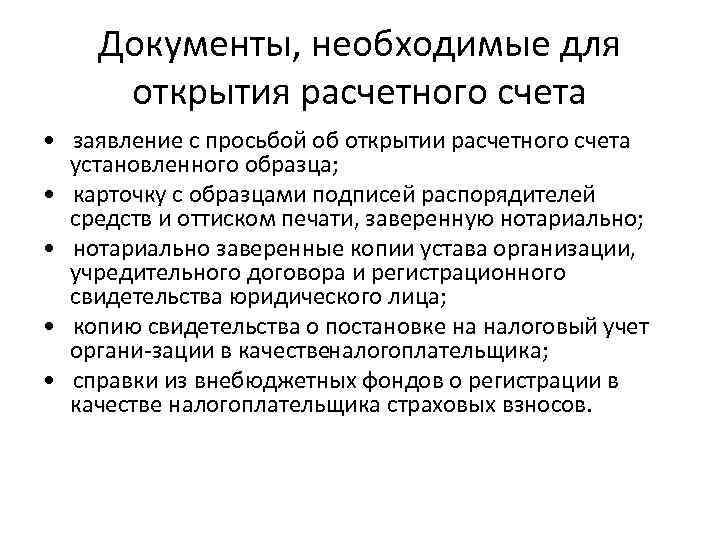

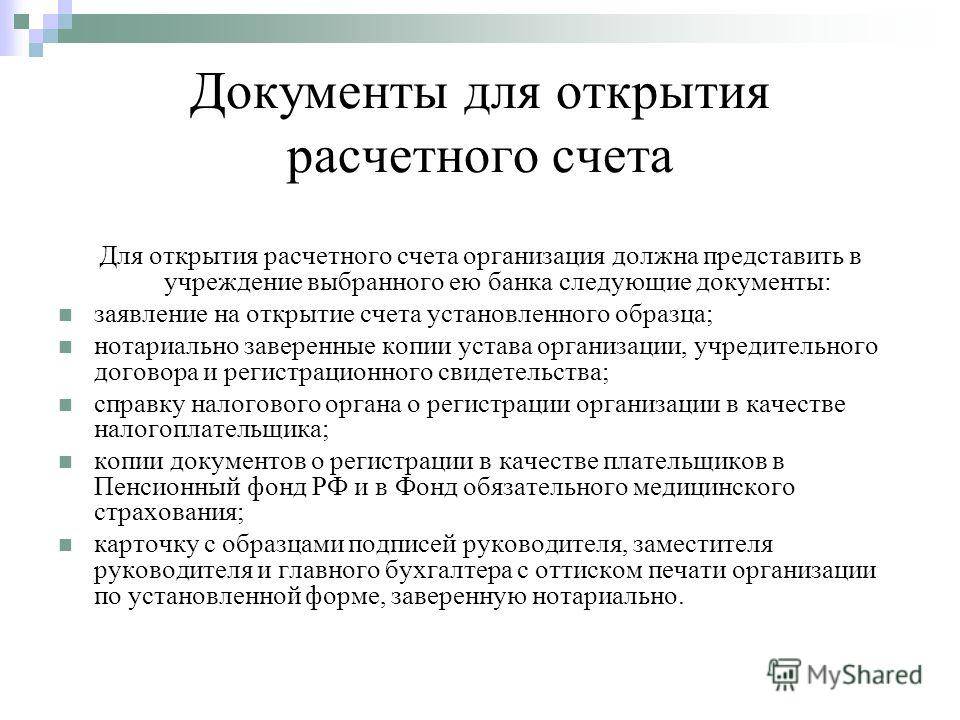

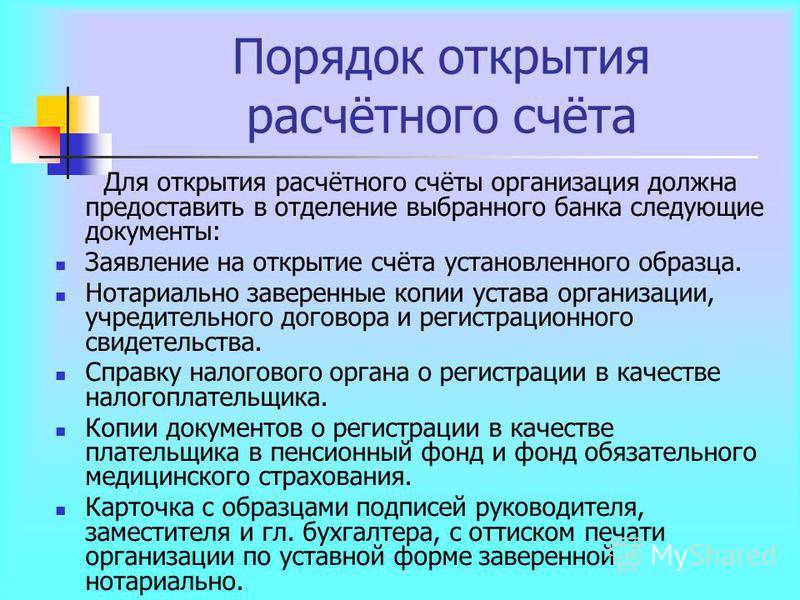

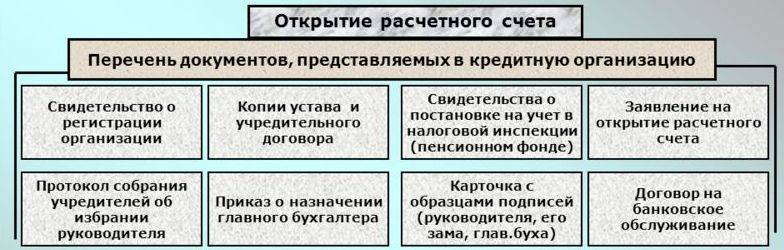

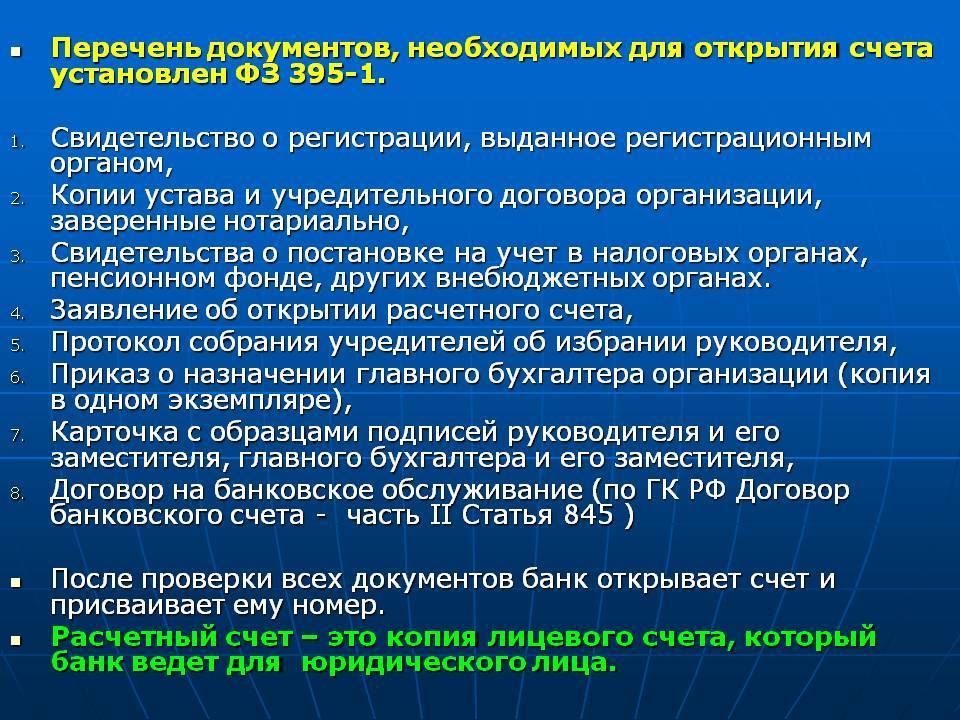

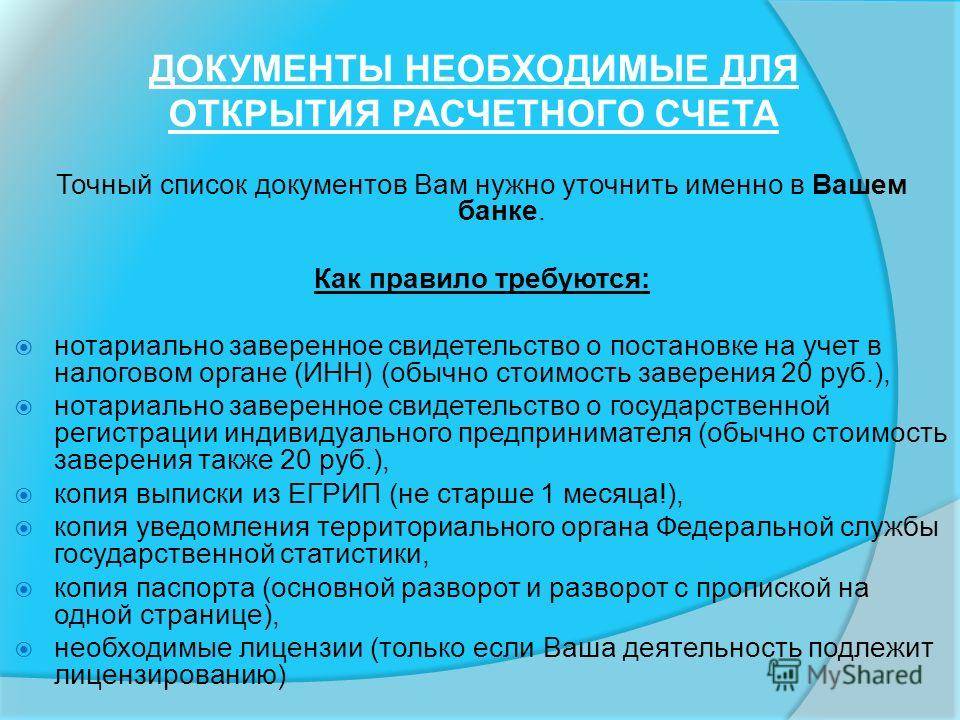

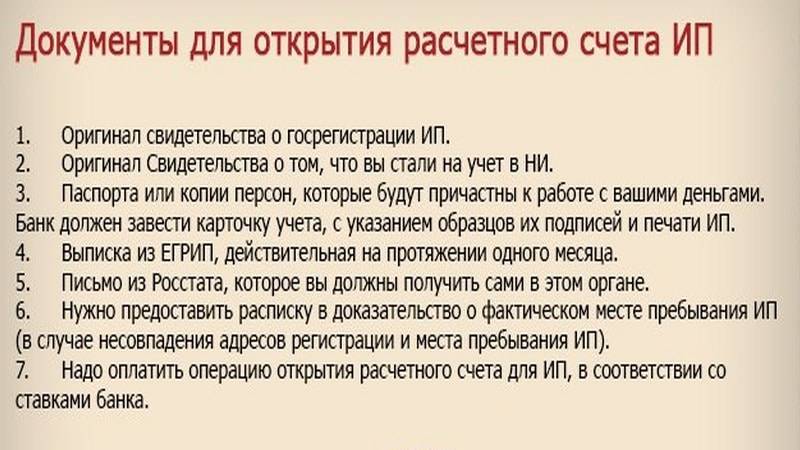

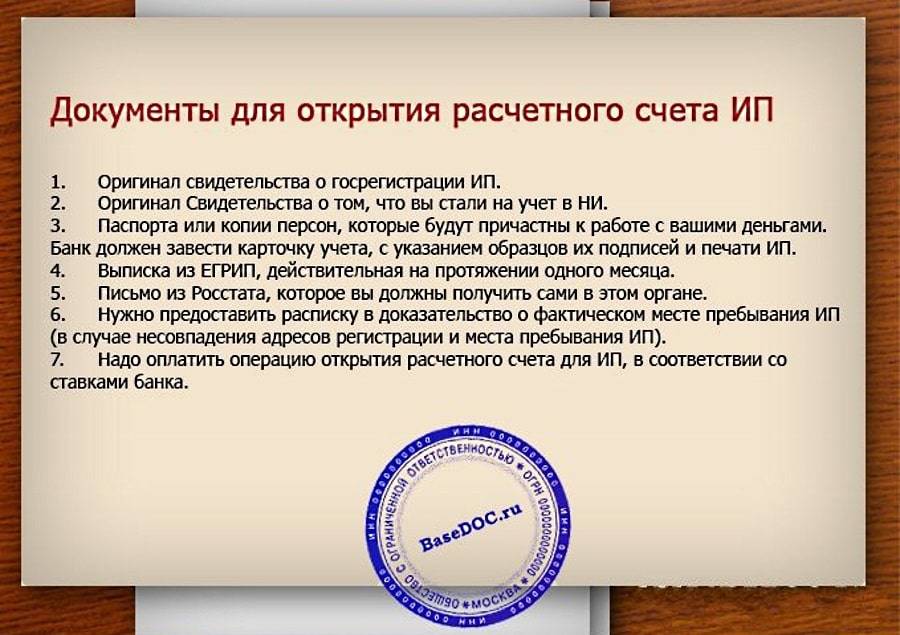

Процедура открытия расчетного счета

Подготовив необходимый пакет документов, предприниматель может отправляться с ними в банк. Непосредственно в финансовом учреждении, ему будет предложено заполнить ряд заявлений, в частности:

- заявление, подтверждающее открытие банковского счета ИП;

- документ на подключение к системе клиент-банка (только в том случае, если предприниматель планирует пользоваться такой услугой);

- карточку, содержащую образец его подписи (к этому нужно отнестись с определенной долей ответственности, так как по данной подписи сотрудники банка будут каждый раз при обращении проводить идентификацию клиента).

После принятия пакета документов, данные ИП вводятся в специальную автоматизированную банковскую систему, где им присваивается номер расчетного счета.

Информацию об этом номере, а также договор на обслуживание клиент может получить либо через несколько часов после подачи документов, либо на следующий день.

Существует ли польза от наличия расчетного счета?

От того имеет ли ИП или ООО расчетный счет зависит многое, а порой и состояние всего бизнеса. Неоспорим тот факт, что договор, заключенный с банком, приносит обеим сторонам массу преимуществ.

К положительным сторонам наличия расчетного счета у ИП и ООО можно отнести следующее:

- Компания обладает статусом юридического лица. Считается, что если фирма открыла счет в банке, значит, она заслуживает определенного доверия, имеет множество поставщиков, а значит, является надежной и стабильной;

- Безопасность. Имея счет, фирма может совершать безналичные операции. Тем самым риск принять фальшивые купюры, либо допустить кражу сводится к нулю. Каждую банковскую операцию легко отследить, а при необходимости деньги можно всегда вернуть;

- Растет авторитет клиента перед самим банком. Не секрет, что для финансового учреждения главным аспектом при сотрудничестве является – платежеспособность клиента. Если лицо имеет расчетный счет, и достаточный оборот денег, то ему банк всегда сможет предложить выгодные индивидуальные условия, например, при выдаче кредита. Так же отпадает необходимость в сборе дополнительных справок;

- Быстро и удобно! Клиент экономит значительные временные ресурсы, проводя операции с помощью расчетного счета. Тем более в последнее время каждый банк дает возможность клиентам работать с помощью личного кабинета в режиме онлайн. Тем самым отпадает необходимость посещения офиса, траты времени и сил на дорогу, и на ожидание в очереди. К тому же операции проводятся день в день и не влекут за собой оплату дополнительных комиссий и платежей;

- Мобильность. Проводить операции можно в любой точке земного шара. Единственное условие – это наличие интернета;

- Постоянный контроль над движением денег на счету. Благодаря тому, что клиенты всегда осведомлены об остатках средств на счетах, это дает возможность вовремя заключать договора.

Как видно преимуществ от наличия расчетного счета не мало. И это неудивительно. Ведь главное для бизнесмена – это вовремя получить деньги от покупателей, рассчитаться за товар, оплатить налоги, не оставить без внимания нужды предприятия, а так же своевременно выплатить зарплату. Все эти аспекты очень важны, потому как заложены в основу успешного бизнеса.

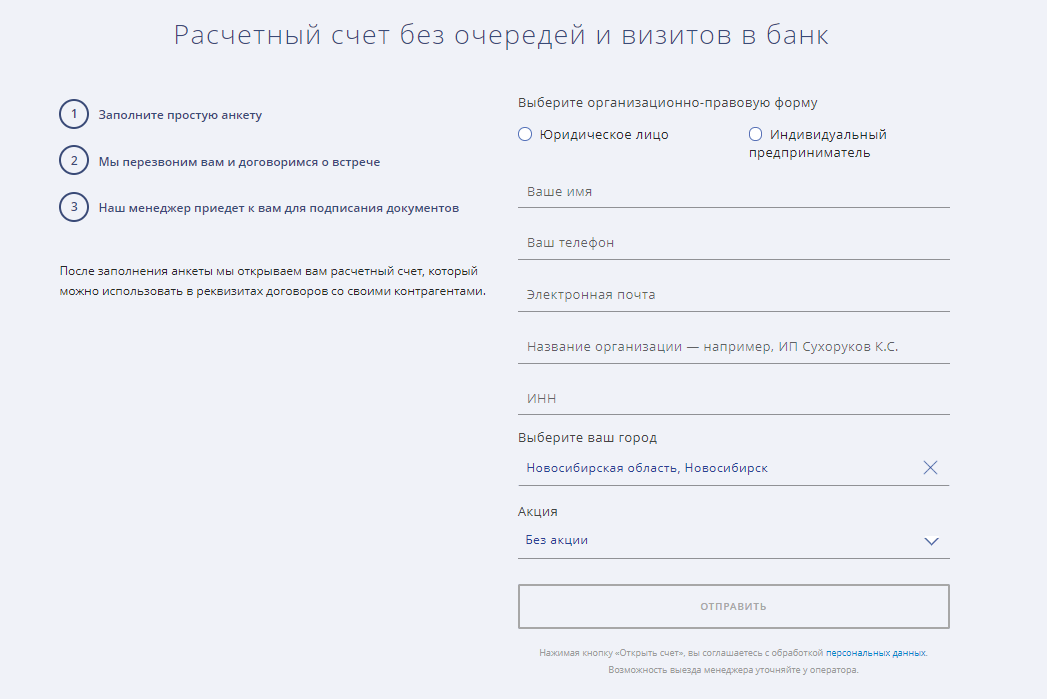

Шаг 4. Подписать договор

Есть два способа подписать договор: лично и удаленно.

Лично. Обычно банк предлагает клиенту приехать в отделение или прислать к нему своего представителя. Например, в Тинькофф к клиентам выезжает сотрудник банка, место и время клиент выбирает сам. Обычно способ передачи договора указан на сайте.

Удаленно. В некоторых банках можно подписать договор дистанционно, с помощью электронной подписи. Для этого нужно иметь доступ в личный кабинет предпринимателя — его дают, когда вы начинаете пользоваться продуктами для бизнеса.

Как получить и настроить электронную подпись

Подписывать документы удаленно можно, только если вы уже клиент банка и до этого выпустили в нем внутреннюю электронную подпись.

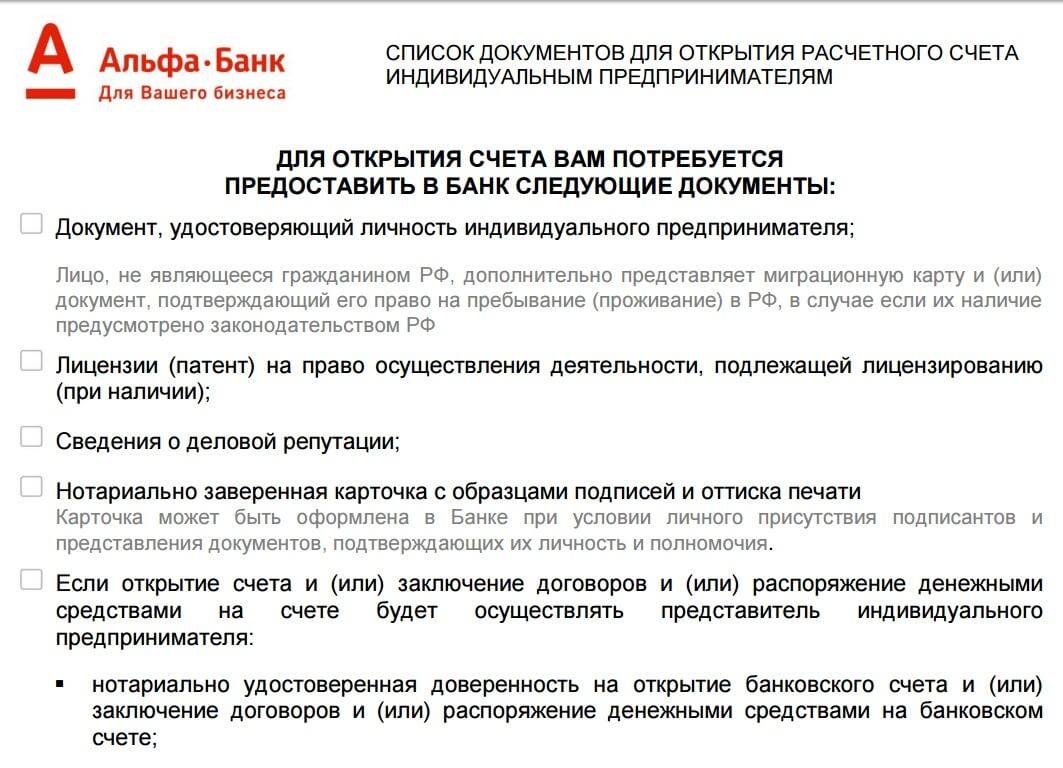

Список банков, открывающих счёт ИП с минимальным количеством документов

В случае, если предприниматель приходит к выводу о необходимости расчётного счёта в его повседневной деятельности, то одной из главных проблем становится выбор банка. Их сегодня множество, каждый имеет свои недостатки и преимущества обслуживания клиентов.

На официальных сайтах банков в открытом доступе есть и сведения, интересующие предпринимателей в подобных случаях. Полезно читать отзывы на не принадлежащих банку ресурсах: люди, которые уже воспользовались услугами банка, расскажут всё сами.

Список банков, открывающих счёт ИП с наименьшим количеством документов:

- Банк Авангард.

- Альфа-Банк.

- ВТБ.

- Газпромбанк.

- Банк Открытие.

- Сбербанк.

Управление расчётным счётом во многих из этих банков можно осуществлять через Интернет. В личном кабинете предприниматель видит, каков остаток на балансе, может проводить разные переводы или оплату налогов.

Индивидуальному предпринимателю доступны особые тарифы расчётно-кассового обслуживания. Особенно тщательно перед подачей заявления нужно изучать следующее:

- Сколько будет стоить ведение предпринимательского счёта.

- Во сколько обойдётся само открытие счёта.

- Сумма стоимости тарифа по приёму и предоставлению данных.

- Стоимость банка заказчика.

- Сколько придётся уплатить за платёжное поручение.

- Цена Интернет-банкинга.

Нужен ли расчетный счет для ИП и ООО

По закону индивидуальные предприниматели и организации не обязаны открывать расчетный счет в банке.

Однако, обратите внимание, что расчетный счет понадобится:

- Организации для уплаты налогов в безналичной форме (данное правило не распространяется на ИП). Безналичная оплата через р/с до недавнего времени была единственной возможностью организации исполнить обязанность по уплате налога. Но, со вступлением в силу изменений, позволивших уплачивать налог третьими лицами, у организаций появилась возможность оплаты обязательных платежей физическим лицом (директором или учредителем) через кассу банка, минуя расчетный счет. О возможности такого способа говорит и судебная практика. Это означает, что организация формально может существовать без р/с, но налоговики негативно относятся к такой ситуации, подтверждением чему является письмо ФНС РФ от 28.09.2016 № 3Н-4-1/18184@, в котором говорится, что гендиректор или учредитель не вправе уплачивать налоги за организацию, за исключением случаев, когда р/с компании заблокирован и иной возможности перечислить налог у организации нет.

- ИП и организации при заключении договора с другими ИП или организациями на сумму свыше 100 000 рублей. Дело в том, что оплата по таким договорам осуществляется между ними только в безналичной форме. При этом не имеет значения, как будут происходить выплаты: за один раз или поэтапно, в течение долгого срока.

- ИП и организации, у которых установлен наличных денежных средств по кассе (с 2014 года ИП и небольшие организации могут не устанавливать лимит, но для этого нужно издать специальный приказ). По правилам кассовой дисциплины все наличные денежные средства предприятия, сверх установленного лимита на конец рабочего дня, необходимо сдавать в банк для внесения на расчетный счет.

В общем случае, можно отметить, что многие ИП на практике используют расчетный счет даже, если он им не нужен при ведении их предпринимательской деятельности, так как с его помощью гораздо удобнее уплачивать налоги и страховые взносы (имеется ввиду интернет-банк). Исключение составляют ИП на ПСН без работников, которые могут обойтись и без счета, поскольку в течение года им нужно делать не так много платежей. Что касается организаций, то им обязательно понадобится расчетный счет для оплаты налогов и страховых взносов.

Использовать расчетные счета физических лиц в целях предпринимательской деятельности запрещено (даже для оплаты налогов или других платежей).

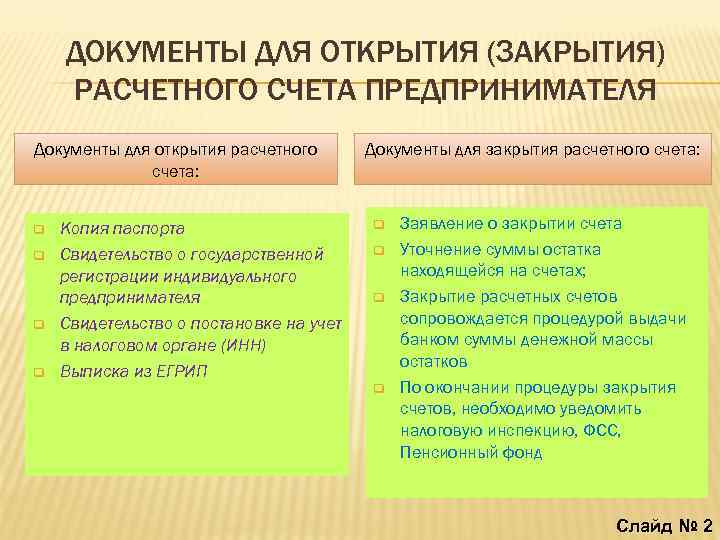

Как закрыть р/сч?

Если индивидуальный предприниматель решил заблокировать свой р./сч., ему нужно действовать следующим образом:

- Предварительно ИП должен узнать точную сумму остатка на своем счете.

- Заполняется заявление на закрытие расчетного счета, которое составляется в двух экземплярах (один остается у ИП с отметкой банка), и подается в финансовое учреждение.

- После подачи заявления договор с банком будет считаться расторгнутым.

- Финансовое учреждение обязано выдать все средства, оставшиеся на счете, или перечислить их по указанным ИП реквизитам.

- На руки предпринимателю выдается справка.

- Индивидуальный предприниматель уведомляет контролирующие органы о закрытии расчетного счета.

Внимание! Если причиной закрытия счета стала смена финансового учреждения, то предприниматель должен заранее сообщить об изменении реквизитов своим контрагентам, так как все перечисленные после закрытия денежные средства на счет будут возвращаться им обратно, с соответствующей пометкой.

Затраты

Размер комиссии за открытие р./сч. для ИП в каждой финансовой организации определяется в индивидуальном порядке.

В среднем за такую услугу придется заплатить 1 000 рублей. Приблизительно такую же сумму банк будет удерживать с клиента за ведения счета.

Также ИП придется платить комиссию за проведение безналичных и наличных операций, размер которой определяется в процентном отношении к суммам платежей.

За заверение документов в нотариальной конторе предпринимателю придется заплатить минимум 1300 рублей. Чтобы получить в Росстате справку с кодами требуется уплатить государственную пошлину 1000 рублей.

Если заверять документы будет сотрудник финансового учреждения, то за такую услугу придется заплатить от 500 до 800 рублей.

Некоторые ИП, которые не располагают свободным временем, предпочитают поручать процедуру открытия р./сч. специализированным компаниям, которые за отдельную плату возьмут на себя решение всех вопросов.

За открытие р./сч. «под ключ» придется заплатить минимум 10 000 рублей.

Основные плюсы тарифов

Для каждого из указанных тарифов предусмотрены следующие преимущества:

- Для представителей малого бизнеса предусмотрено бесплатное пользование программой 1С сроком на 1 год. Программа поможет рассчитать заработную плату, отпуска.

- Резервирование любого тарифа происходит в режиме онлайн всего за 5 минут.

- Длинный платежный день.

- Электронный документооборот бесплатный, в том числе бесплатный выпуск электронной подписи.

- Бесплатный интернет-банкинг на любых устройствах.

- Бесплатное открытие счета.

В каждом отдельном регионе РФ могут действовать свои собственные тарифы так же, как один и тот же тариф может несколько отличаться по регионам.

Как выбрать банк?

Однозначного ответа на этот вопрос найти невозможно. Сейчас открыть расчетный счет можно в любой банковской организации. Правда на практике иногда можно столкнуться с ситуацией, когда компании отказывают в открытии р/с. Но в силу того, что кредитных компаний у нас в стране хватает, выбор конкретного учреждения все же больше зависит от того, чего хочет именно предприниматель.

Мы же можем лишь привести лишь некоторые критерии, по которым можно решить, куда обратиться:

Цены, тарифы, дополнительные опции

Предложений по открытию р/с в настоящее время немало, поэтому стоит особое внимание уделить личной выгоде. Сегодня многие банки, привлекая клиентов, предлагают бесплатное открытие р/с, а также скидки на первые несколько месяцев обслуживания.

Например, совершенно бесплатно можно открыть расчетный счет в ПАО Банк «ФК Открытие» совершенно бесплатно. А если сделать это через сервис eRegistrator.ru, то вы дополнительно получите ощутимую скидку (70%) на полгода обслуживания.

Также не стоит игнорировать возможность подключения дополнительных опций. Весьма удобны такие функции, как дистанционное управление счетом, онлайн-банкинг и другое.

Скорость и качество обслуживания. Весьма важный критерий при выборе банка для открытия р/с. Для его уточнения лучше лично посетить наиболее интересные для вас банковские учреждения. Так вы сможете проверить все до мелочей (вплоть до наличия парковки или насколько вежлив персонал).

Месторасположение. Если вы планируете иметь дело с наличными деньгами, то для собственного удобства лучше выбирать банк, расположенный (имеющий дополнительный офис) недалеко от вашего предприятия. Сегодня немало банковских учреждений, и поэтому бизнесмен может позволить себе не тратить время на далекие и долгие поездки в банк. Однако в тех случаях, когда организация или ИП не работают с наличностью можно выбрать банк с лучшим по качеству онлайн-обслуживанием, не обращая при этом внимания на местоположение учреждения.

Конечно, это далеко не все критерии отбора, но если подойти к вопросу открытия р/с внимательно, то среди большого количества предложений найти то, что нужно именно вам будет не сложно.

Критерии выбора банка, где выгодней открыть расчетный счет ИП в 2020 году

Чтобы охватить как можно большую целевую аудиторию, некоторые банки предлагают несколько тарифов, различающихся условиями открытия расчетного счета ИП, выгодными для разных типов их деятельности. Но существуют банковские структуры, предлагающие единый тариф для всех – он может быть как универсальным (подходящим под многие виды деятельности), так и специфичным (очень удобным лишь для определенной категории индивидуальных предпринимателей). Поэтому к выбору банка и тарифа следует подходить серьезно, иначе работать с р/с будет либо неудобно, либо дорого.

В качестве источника предварительного отбора подходящих банков можно использовать рейтинги, составляемые по критериям, важным именно для предполагаемой деятельности ИП. При этом обязательно придется искать некий компромисс, поскольку банки всегда работают исключительно на выгоду себе. Поэтому, предлагая, например, бесплатное обслуживание р/с, они могут устанавливать высокую операционную комиссию. И наоборот, при низкой операционной комиссии обслуживание р/с может быть довольно дорогим.

Таким образом, анализ выгодности предложений от банков следует выполнять комплексно. Наиболее значимыми для предпринимательской деятельности критериями являются:

Надежность банка

Характеризуется некоей относительной оценкой, указывающей на способность банка противостоять кризисным ситуациям в экономической сфере. Чем более надежным он является, тем вероятнее, что возникшие трудности в экономике страны не приведут к негативным последствиям, вплоть до банкротства. А вот ненадежные банки могут уже на начальных этапах возникших трудностей прекратить свою деятельность с неспособностью выполнить свои финансовые обязательства перед клиентами (в том числе, вернуть им в полном размере средства со счетов).

Наивысшей надежностью обладают банки, предоставляющие своим клиентам страховку вкладов. В этом случае клиент может быть уверенным, что хранящиеся на счету такого банка средства будут ему возвращены, хотя, возможно, и не в полном объеме (страхованию подлежит сумма до 1 400 000 рублей).

Стоимость открытия и ежемесячного обслуживания

За то, чтобы открыть расчетный счет ИП в банке, бывает необходимо внести некую единовременную оплату. Обычно она невелика, но для мелких ИП даже в этом случае выгоднее выбирать вариант с бесплатным открытием р/с. А существующий р/с может требовать регулярной оплаты за его обслуживание. Эта сумма тоже может довольно чувствительной для мелких индивидуальных предпринимателей, поэтому им целесообразно выбирать банк и с минимальной комиссией за обслуживание р/с.

А вот для средних и крупных ИП данные критерии можно не учитывать, поскольку в сравнении с коммерческим оборотом эти расходы незначительны.

Комиссии за ведение операций по счету

Эта статья расходов формируется из комиссионных отчислений, взимаемых банком за выполнение им каждого операционного действия – перевода зарплаты персоналу, обналичивания, платежа контрагенту и т. д. Банк может рассчитывать размер этой комиссии по разному. Например, она может быть фиксированной и не зависеть от суммы операции. А может быть выраженной в проценте от суммы операции.

Наличие мобильного приложения (позволяет легко управлять счетом из любой точки мира)

Оно загружается и устанавливается на гаджет (смартфон, планшет) и позволяет полностью контролировать расчетный счет – проверять его баланс, просматривать историю совершенных операций, совершать платежи и переводы, блокировать/разблокировать счет и т. д. Таким образом, мобильное приложение существенно повышает удобство пользования р/счетом, но за такую услугу нередко взимается некоторая оплата.

Как выбрать подходящий?

Чтобы выбрать банк для постоянного сотрудничества индивидуальный предприниматель обязательно должен обращать внимание на следующие нюансы:

- Количество банкоматов финансового учреждения в регионе осуществления коммерческой деятельности ИП.

- Тарифы, установленные на расчетно-кассовое обслуживание.

- Размер комиссии, которая взимается при обналичивании средств.

- Удобство пополнения расчетного счета.

- Удаленность офиса финансового учреждения от места проживания или ведения бизнеса ИП.

- Надежность банка, о которой могут свидетельствовать положительные отзывы клиентов, величина личных активов.

- Спектр услуг, которые может предложить финансовое учреждение индивидуальному предпринимателю.

Выбор банка

Банк для ИП лучше выбрать еще до момента регистрации бизнеса. После получения документов из ИФНС вы оперативно обратитесь в выбранное учреждение и буквально через несколько дней сможете пользоваться его финансовыми услугами

При выборе обслуживающей организации обращайте внимание на следующие моменты:

Офис банка должен располагаться в удобном для вас месте. В процессе сотрудничества вам придется регулярно посещать офис для решения каких-либо вопросов: если он будет далеко, это будет отнимать много времени.

Банк должен предлагать удобный онлайн-банкинг. Большинство финансовых операций можно провести через интернет. Есть организации, которые разрабатывают специальные интернет-банки для бизнеса. В них можно совершать платежи и переводы в любой валюте, интегрировать систему с облачными сервисами, вести через них полноценную бухгалтерию и пр. Чем больше функций предполагает онлайн-система, тем удобнее будет обслуживание.

Стоимость обслуживания. Если вы планируете открыть счет в банке для ИП, этот вопрос будет одним из главных

Сравнивайте предложения разных организаций, обращайте внимание как на крупные банки, так и менее масштабные, есть смысл изучить тарифы региональных банков. Сравнивая, вы легко найдете наиболее выгодный тариф.

Ассортимент тарифов

Многие банки отходят от классических тарифов, они разрабатывают пакеты услуг, ориентированные на разные потребности бизнеса. Например, для начинающих предпринимателей, для тех, кто совершает много онлайн-операций, для тесной работы с иностранными контрагентами и пр. В этом случае можно выбрать самый оптимальный тариф с нужными опциями.

Удобство обслуживания. Если вы планируете регулярно снимать деньги со счета или зачислять их на него, банк должен обладать большой сетью банкоматов. Некоторые банки выпускают специальные карты для таких целей. За клиентами могут закреплять персональных менеджеров, консультантов в различных областях.

Отзывы действующих клиентов. Полезно узнать, бывают ли сбои в работе, как быстро проводятся операции.

Какие услуги предоставляются предпринимателям. Хорошо, если банк плотно занимается обслуживанием юридических лиц. Тогда в нем можно подключить эквайринг (прием оплаты с карт), открывать депозиты, брать кредиты, подключать овердрафты к текущему счету, пользоваться страховыми программами и пр.

В сфере обслуживания предпринимателей и организаций наблюдается серьезная конкуренция

С целью привлечения клиентов банки разрабатывают разные акции и специальные предложения – на них тоже нужно обращать внимание при выборе. Например, вы можете открыть счет в банке для ИП бесплатно и пользоваться им безвозмездно в течение нескольких месяцев

Некоторые банки не берут плату за обслуживание, если по счету нет движения средств. Вам могу предложить бесплатный выпуск привязанной карты, выгодные условия эквайринга, безвозмездное проведение платежей, начисление процентов на размещенные средства и пр.

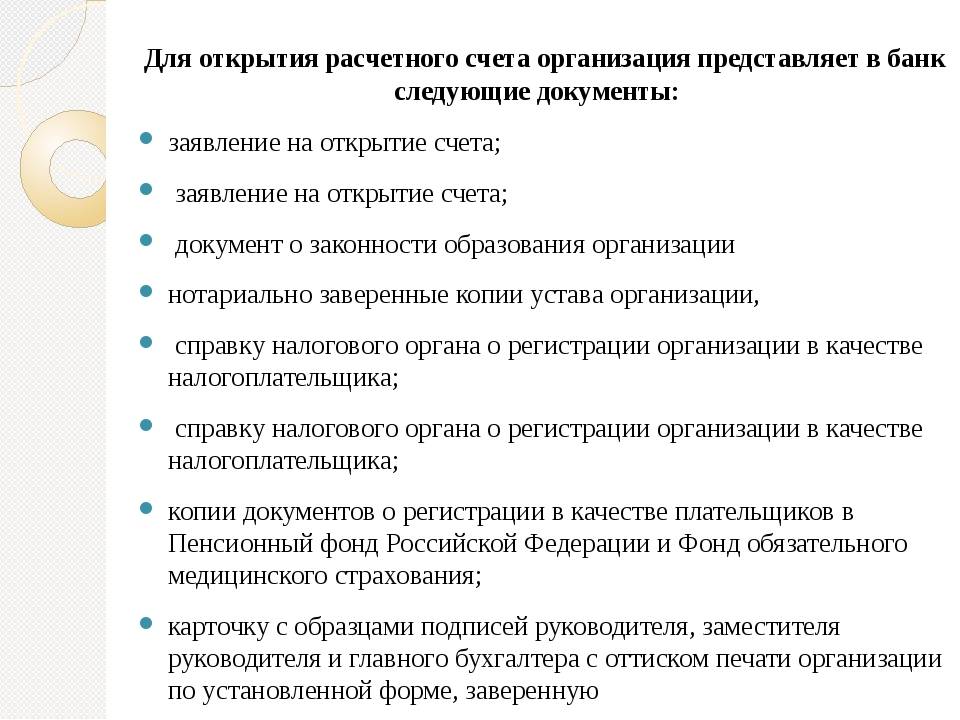

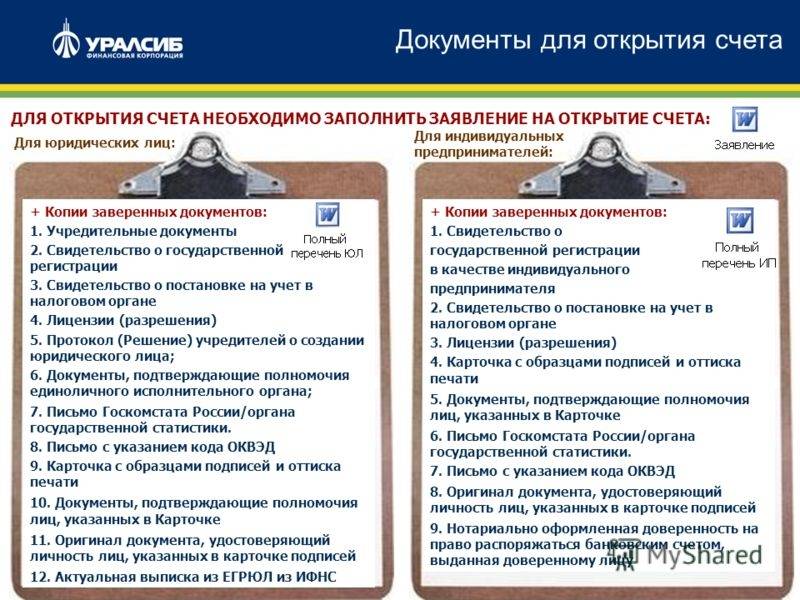

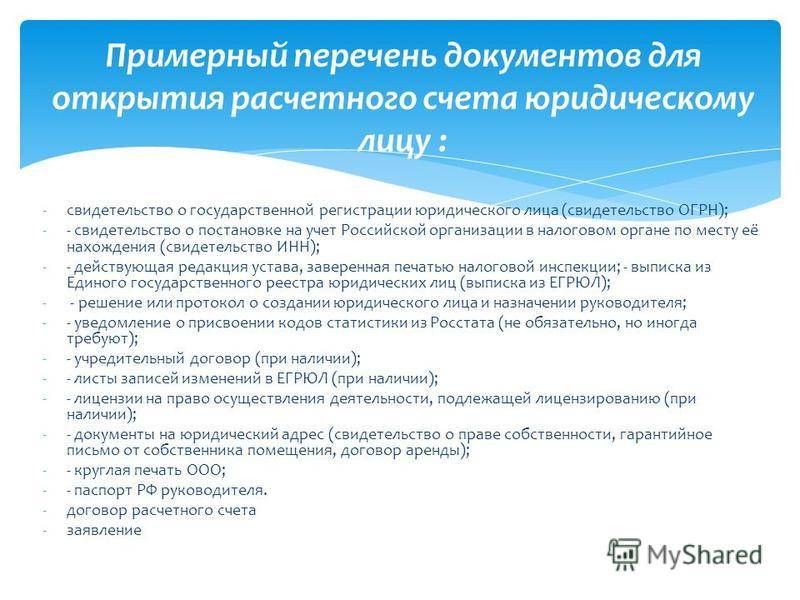

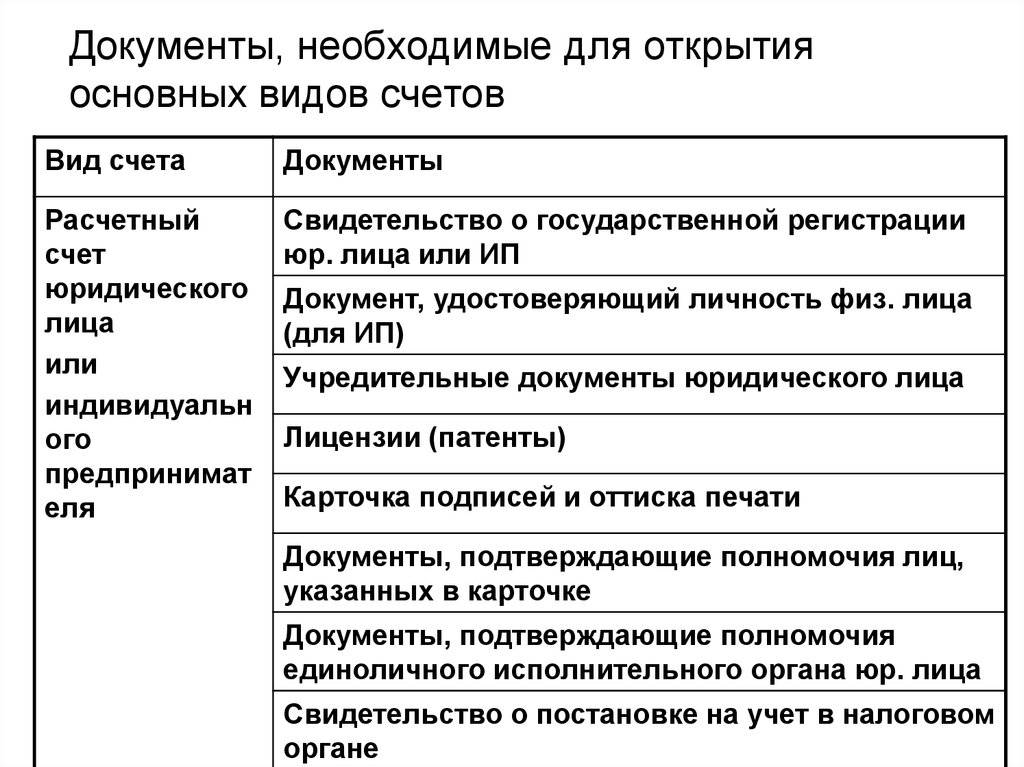

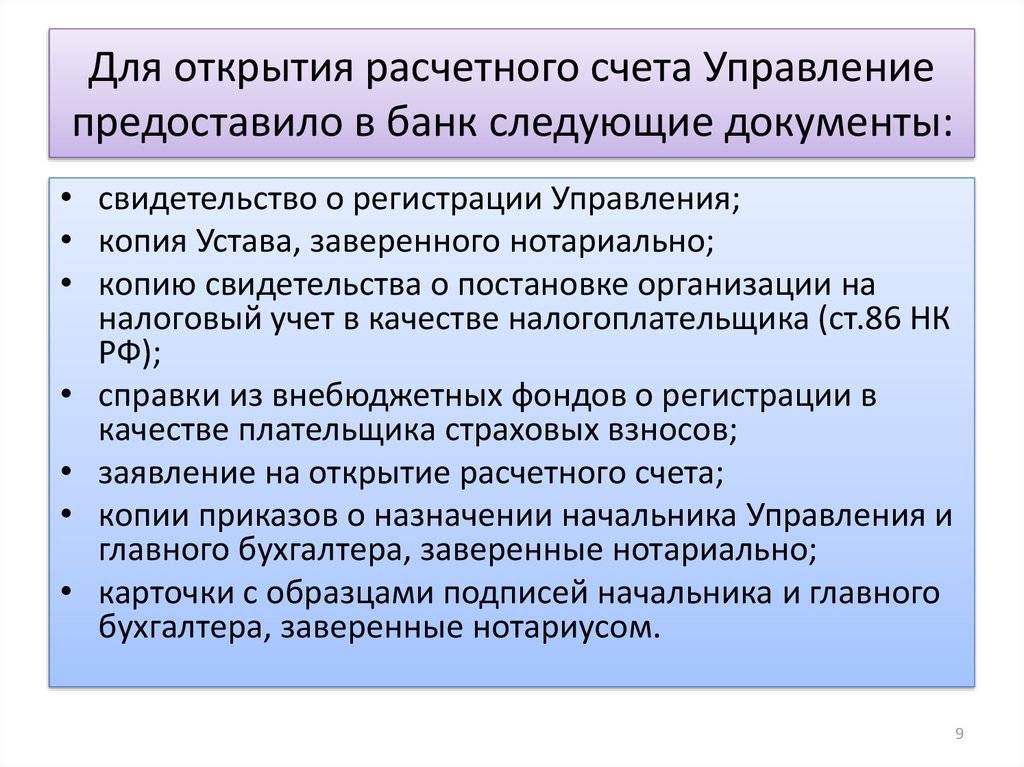

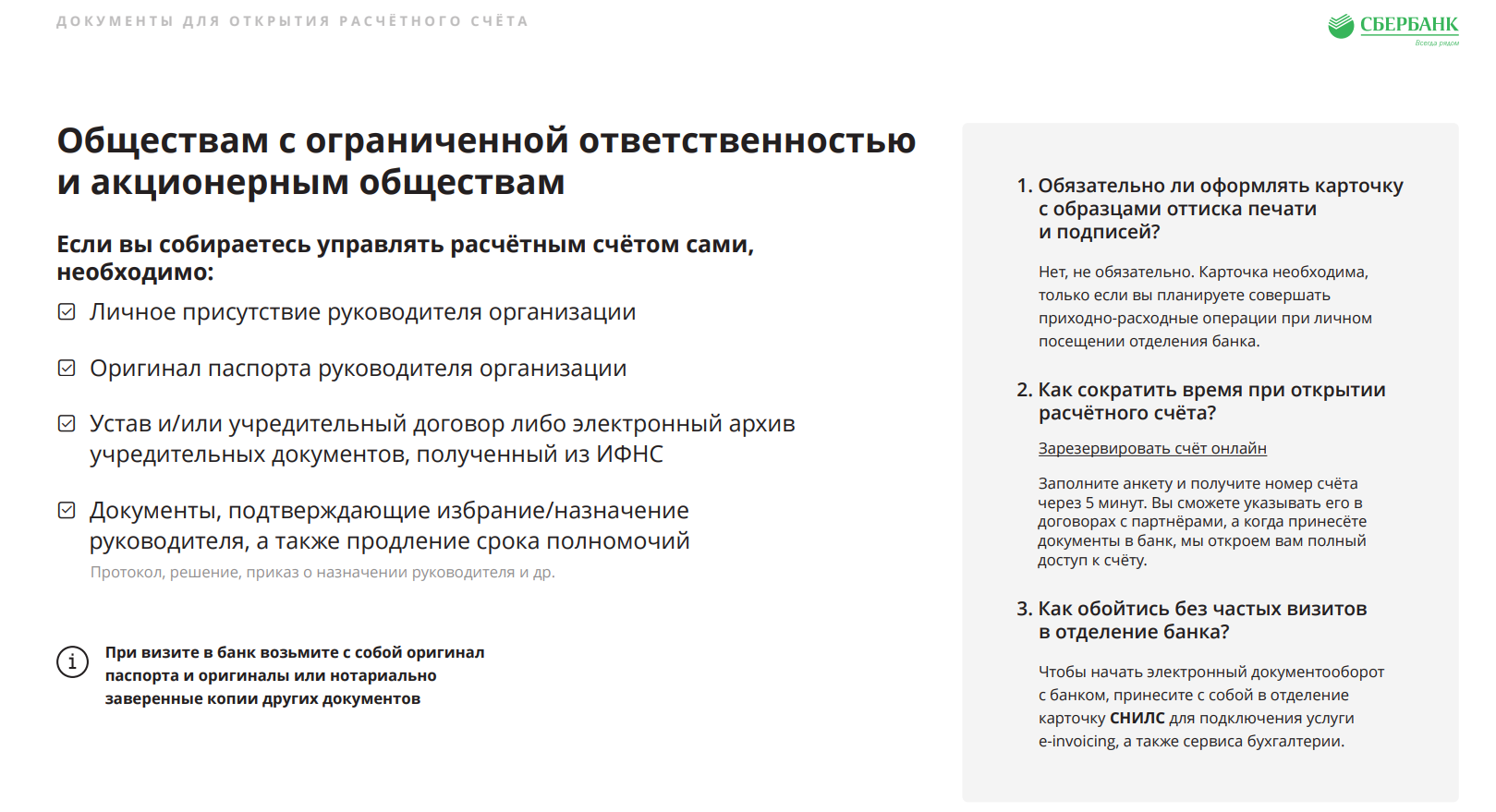

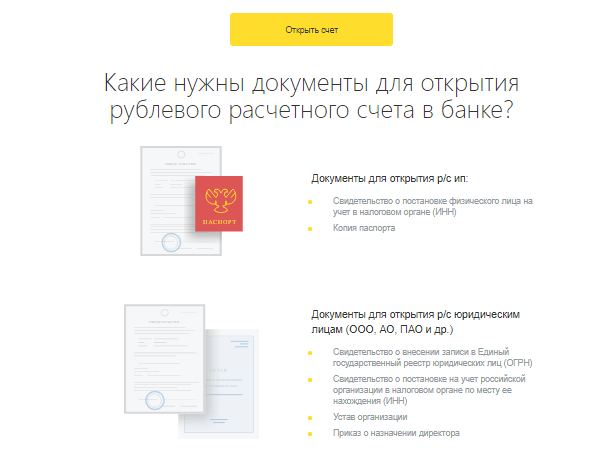

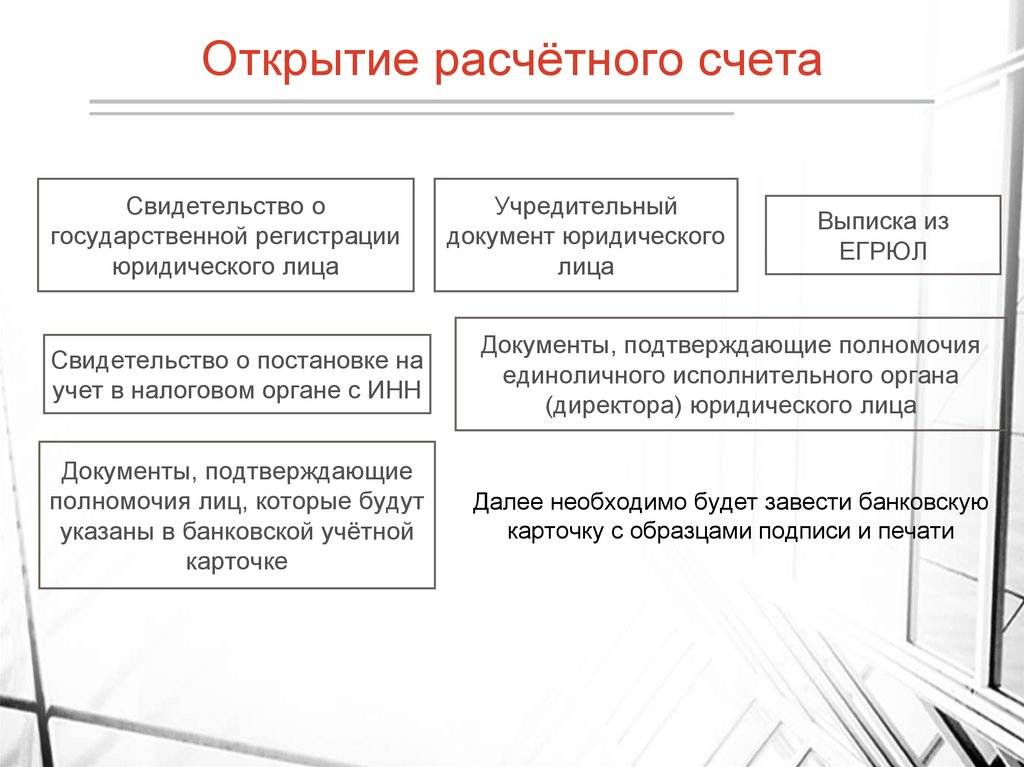

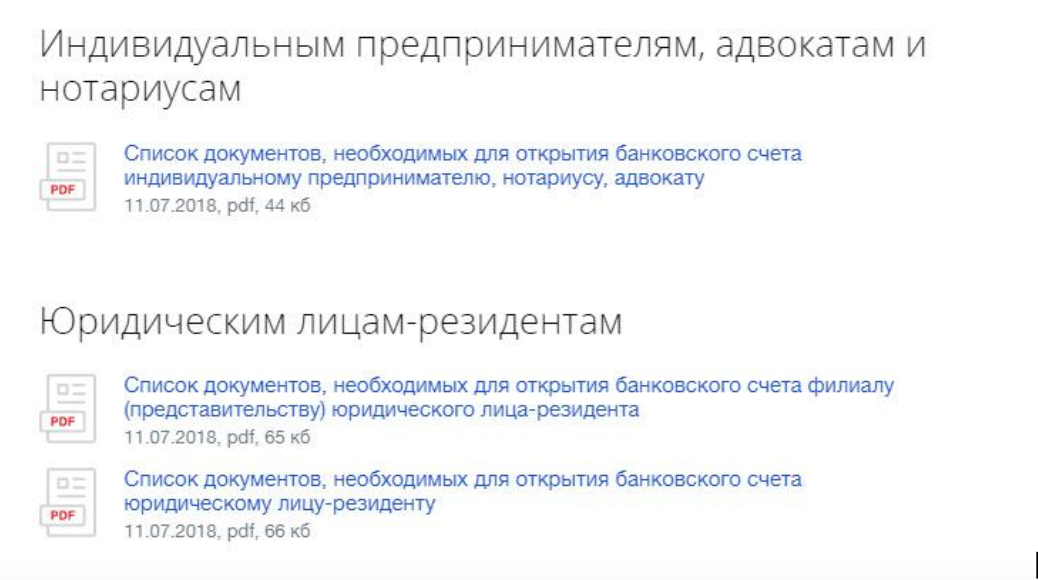

Список документов для открытия расчетного счета ООО

Пакет документов, предоставляемых юридическим лицом, имеет расширенный состав в виду более сложной организации. Это объясняет увеличенный срок банковской проверки предоставленных документов и необходимость предварительной их подготовки в полном соответствии с требованиями банковской организации.

В список документов, которые должен предоставить заявитель в статусе юридического лица для открытия расчетного счета в банке, входят:

- оригинал Устава или Учредительного договора (возможно предоставление копий, заверенных нотариусом, сотрудником ФНС или банком);

- оригинал заполненной формы Р5007;

- оригинальная выписка из ЕГРЮЛ, либо копия, удостоверенная нотариально, представителем ФНС или банка;

- карточка с образцами подписей уполномоченных лиц и печатью организации, удостоверенная нотариусом или банком в присутствии всех подписантов;

- сведения об организации, предоставленные по утвержденной банком форме;

- документальное обоснование права распоряжения денежными средствам по счету лицами, заявленными в карточке с образцами подписей – требуется нотариальное заверение копий и завизированные заявителем внутренние выписки организации;

- нотариально заверенные копии документального подтверждения полномочий единоличного исполнительного органа – допускается удостоверение сотрудником банка и предоставление внутренних выписок организации, завизированных заявителем;

- оригиналы документов, удостоверяющих личности, заявленные в карточке с образцами подписей в качестве представителей заявителя, уполномоченных распоряжаться средствами по счету (при наличии нотариально заверенной карточки достаточно завизированного заявителем письма с персональной информацией);

- оригиналы лицензий, разрешающих деятельность организации – при наличии (возможно предоставление копий, удостоверенных нотариусом или банком).

В зависимости от назначения и специфики счета, Сбербанк и банк Точка, предъявляющие аналогичные требования к основному пакету, могут запросить различные дополнительные документы.

| Доп. документы для открытия счета в Сбербанке | Доп. документы для открытия счета в Точке |

|

|

Что нужно сделать сразу после открытия счета

До мая 2014 г. существовала обязанность по обязательному уведомлению ФНС, ПФР и ФСС об открытии и закрытии расчётного счёта. На это давалось 7 дней. Вступившие в силу изменения к ФЗ-59 от 02.04.2014 г. аннулировали эту обязанность. Теперь банки самостоятельно уведомляют налоговую, Пенсионный фонд и соцстрах об открытии и закрытии расчётного счёта ИП.

Для снятия денег на личные нужды с расчётного счёта ИП рекомендуется завести карту с возможностью приёма денежных переводов. Средства на неё можно переводить, указывая в назначении платежа «снятие денег на личные нужды». Карта должна принадлежать тому же физлицу, что и расчётный счёт ИП.

Что делать после открытия счета

После заключения с банком договора не нужно предпринимать никаких дополнительных действий. С 2014 года самостоятельно уведомлять об этом Пенсионный Фонд и Налоговую службу предпринимателю уже не надо. Сообщает об открытии счетов сам банк.

Хороший банк для ИП предоставит вам доступ в интернет-банк, через него можно проводить расчеты с контрагентами, контролировать состояние счетов. Далее можно сразу подать заявление на эквайринг, подключиться к зарплатному проекту. Услуги кредитования и овердрафт обычно не доступны сразу, за ними можно обращаться спустя 3-6 месяцев после открытия счета: это время необходимо банку, чтобы объективно оценить состояние дел предпринимателя и его обороты.