Карточки Сбербанка: условия и требования

Зарплатным клиентам банка лучше сначала рассмотреть предложения от Сбербанка. Вполне вероятно, что какая-то кредитка уже предодобрена, что снизит годовые и вдвое увеличит лимит. Если никакая карта не одобрена заранее, можно самостоятельно выбрать наиболее подходящий вариант.

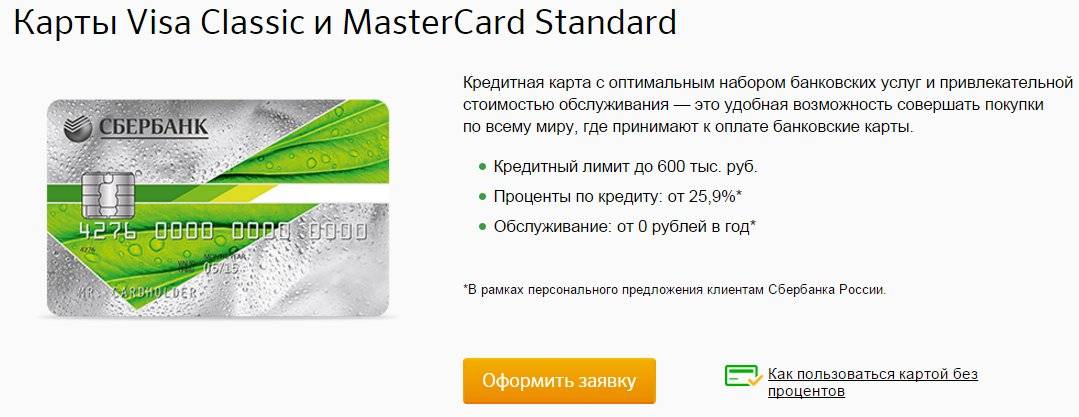

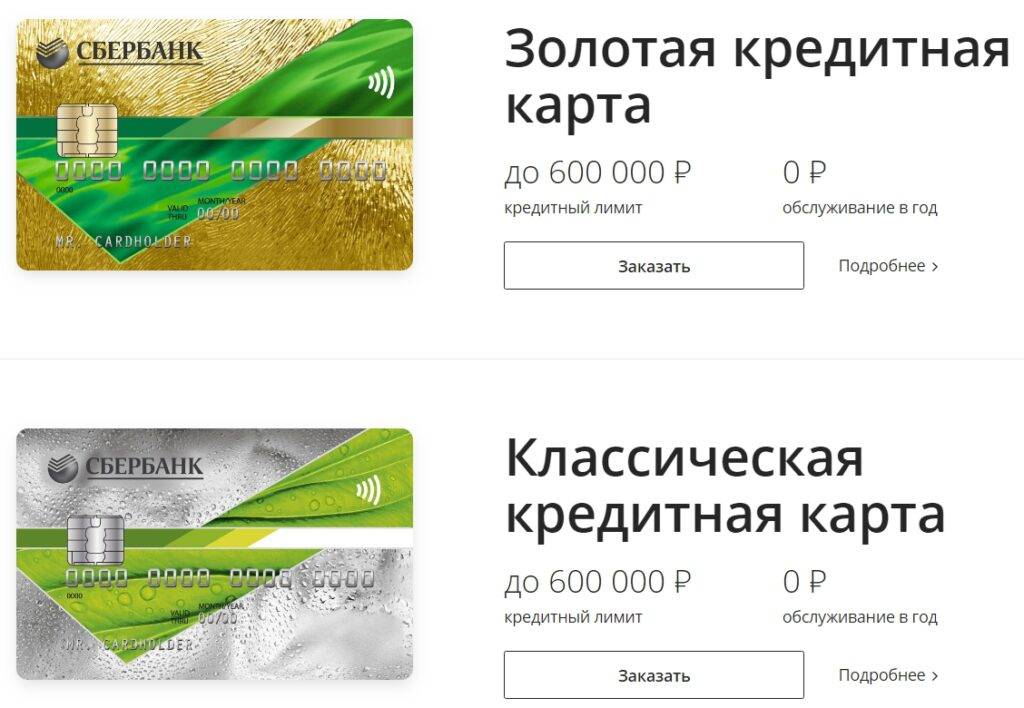

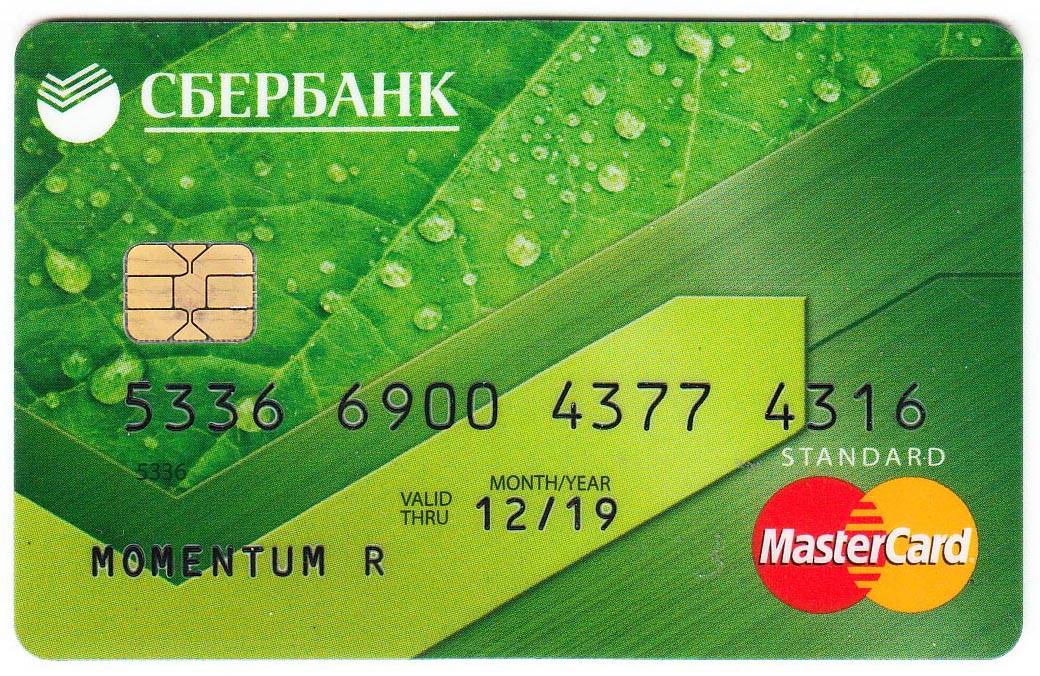

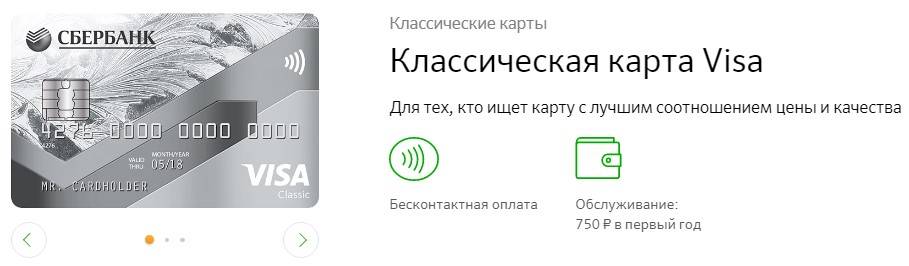

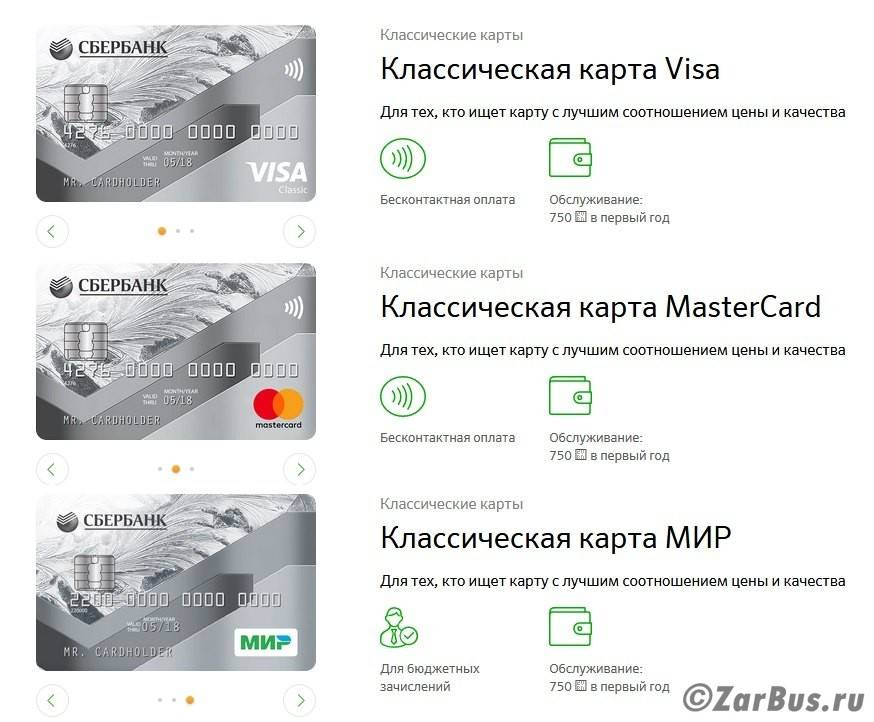

- Классическая кредитка от Сбербанка считается универсальной. Во-первых, ее обслуживание бесплатно при предварительном одобрении, а при его отсутствии составит всего 750 рублей в год. Во-вторых, невысокие ставки в 23-9-27,9%. В-третьих, наличие льготного периода в 50 дней, позволяющего пользоваться деньгами без уплаты процентов. Лимит тоже на уровне – до 600 тысяч руб.

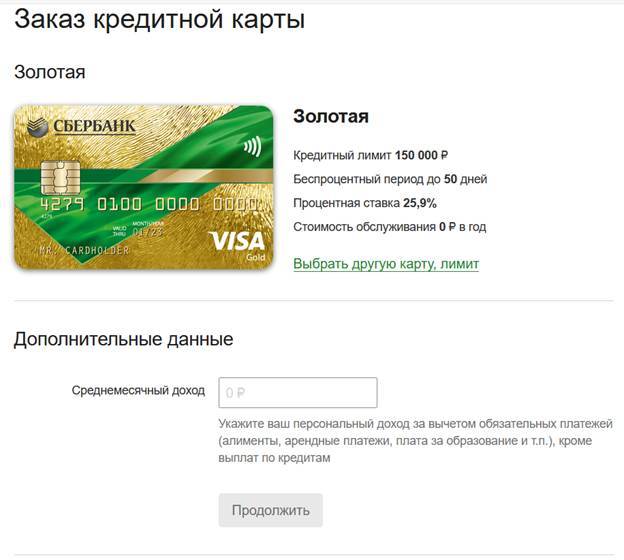

- Условия золотой карты практически не отличаются от классика: максимальный лимит в 600 тыс. руб., годовые в 23,9-27,9% и 50 дней грейса. Разница только в более высокой категории пластика, возможность получать скидки и бонусы специальных программ и стоимостью годового обслуживания в 3000 руб. (при предварительном одобрении – бесплатно).

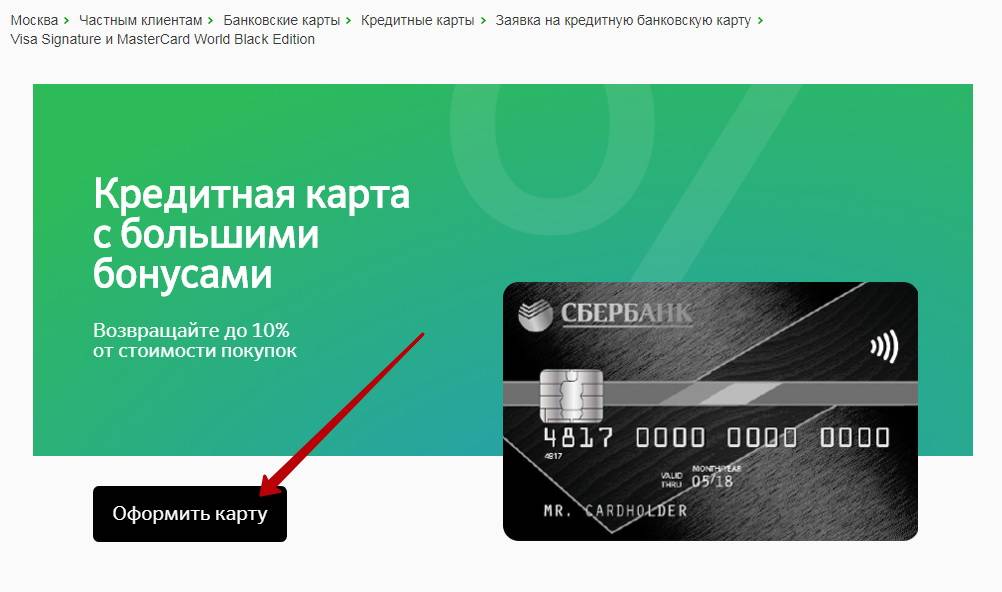

- Для статусных клиентов предусматривается премиальная категория. Это вход в клуб Premium Visa и MasterCard, пониженные ставки в 21,9-25,9%, повышенные бонусы СПАСИБО и максимальная сумма займа в 3 миллиона руб. Стоит премиум 4900 руб. в год.

- Классическая карта Аэрофлот предлагается активным путешественникам. Льготные 50 дней, годовые от 23,9% до 27,9%, лимит до 600000 руб., но главное – автоматическое начисление 1 мили за каждые потраченные 60 руб. Есть и «стартовый капитал» в 500 миль. Обойдется карта в 900 рублей ежегодно.

- Золотая карта Аэрофлот предлагает пятидесятидневный грейс, предоставление суммы до 600 тыс. под 23,9-27,9% годовых и перевод каждых потраченных 60 рублей в 1 милю. Разница с классиком в ежегодном списывании 3500 руб. за обслуживание, 1000 приветственных милях и участии в спецпрограммах категории Gold.

- Карта Аэрофлот класса Signature выдается только по предварительному одобрению. За ежегодную плату в 12000 руб. заемщик имеет право беспроцентно пользоваться предоставленной суммой с лимитом в 3 млн. и получать по 2 мили за каждые списанные 60 руб. Сохраняются и приветственные 1000 миль.

- Открывать кредитку в Сбербанке можно и в благотворительных целях. Яркий пример – серия «Подари жизнь» в классическом и золотом вариантах. До 0,3% от потраченных средств и 50% от стоимости первого года обслуживания поступят в одноименный фонд. Остальные условия практически идентичны: лимит до 600000 руб., годовые в пределах 23,0-27,9% и грейс 50 дней.

Претендовать на перечисленные карты может любой желающий, главное, соответствовать предъявляемым Сбербанком требованиям. В их числе возраст более 21 года, официальное трудоустройство, отличная кредитная история и соответствующая запросу платежеспособность. Процентная ставка и лимит всегда высчитываются в индивидуальном порядке после предоставления кандидатом паспорта, справки о доходах и трудовой книжки. Но лучше не торопиться и изучить встречные предложения от других банков.

Жизненная ситуация: когда и где пригодится кредитная карта?

Поскольку предложений много, следует понимать, в каком случае карта вам пригодится и будет полезной.

Жизненные ситуации:

Название продукта

Когда пригодится

Мили Аэрофлот

Аэрофлот Signature

Это карты выручит во время путешествия. За каждую покупку банк возвращает мили, которыми можно оплатить билет на самолет/поезд, отель и другие товары, из категории «Путешествия». Аэрофлот Signature пригодится для активных путешественников, расходы которых до 3 млн р.

Золотая

Бонусы

Премиальная

Карта подойдет, если вы часто совершаете покупки. Полученными бонусами после можно оплачивать часть покупки, тем более что многие магазины их принимают. Если вы совершаете покупки на сумму не более 300 000 р., то цифровая и классическая карта с бесплатным обслуживанием отличный вариант для оформления

Шопоголикам стоит обратить внимание на премиальный продукт, в рамках которого можно получить в долг до 3 млн р.

Цифровая

Классическая

Благотворительность – Подари жизнь

Классическая

Если вам небезразлично чужое горе и вы хотите помочь нуждающимся, то это продукт для вас. С каждой покупки банк будет перечислять в благотворительный фонд 0,3% и 50% от стоимости первого года обслуживания.

Несмотря на помощь фонду, клиент будет также получать бонусы от покупок, которые достигают 30% у партнеров

Поэтому картой с легкостью можно везде платить, получать на нее выплаты или использовать как запасной кошелек.

Золотая

Их нет в общем разделе, но они существуют и заслуживают внимания

Золотая кредитная карта

По сути — это классическая карта, которой можно везде оплатить. Стандартные бонусы, комиссия за снятие денег.

Премиальная карта Visa

Ей выгодно платить на АЗС, в супермаркете и кафе. Именно в этом случае возвращается максимальный бонус. Несомненный плюс – вы получаете максимальный лимит и сниженную ставку.

Получается, если вы редко совершаете покупки и карта нужна на всякий «пожарный случай», то лучше заказать золотую или классическую. В этом случае вы ничего не теряете, поскольку плата за обслуживание не снимается, а платные смс уведомления можно отключить.

Для путешественников выбор небольшой, поэтому важно понять, какая сумма нужна и подать заявку. Если вы много и часто платите, то бонусные карты к вашим услугам

Не хотите платить за обслуживание, то к вашим услугам классическая и цифровая карта. При этом последнюю кредитку вы можете оформить полностью дистанционно

Если вы много и часто платите, то бонусные карты к вашим услугам. Не хотите платить за обслуживание, то к вашим услугам классическая и цифровая карта. При этом последнюю кредитку вы можете оформить полностью дистанционно.

Нужно несколько карт? Если доходы позволяют, то можно смело подавать заявку. Главное – не забывать вовремя погашать долг.

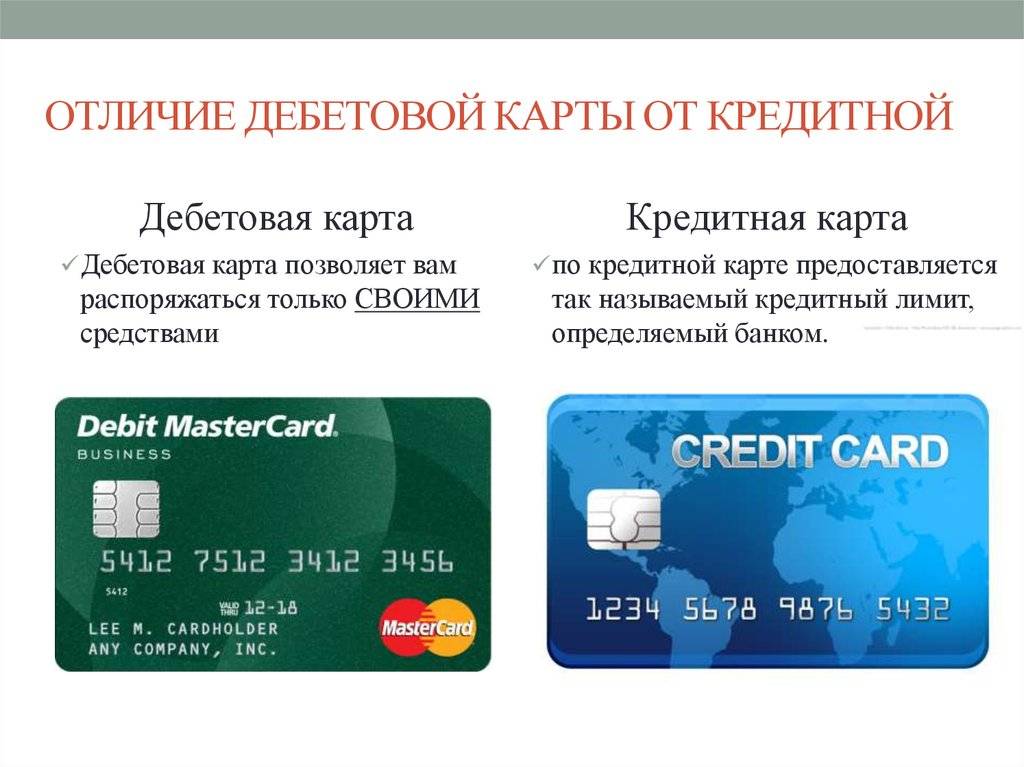

Основные отличия дебетовой карты от кредитной

Главное отличие кредитной карты от дебетовой — это принадлежность денег на счету. Расплачиваясь кредиткой держатель тратит средства банка. Их нужно вернуть за определенное время, заплатив процент (или воспользоваться льготным периодом). Дебетовая карта — хранилище собственных денег владельца.

Очень схожи кредитка с нулевым лимитом и дебетовка с овердрафтом (возможностью потратить больше, чем есть на счету, заняв у банка). Но и в этом случае отличия легко прослеживаются.

Внешний вид

И кредитка, и дебетовка представляют собой пластиковые карточки 54*86 мм. На лицевой стороне размещены логотипы банка-эмитента и платежной системы. Номер из 16 цифр (реже из 18 или 19), срок действия напечатаны или выдавлены. Имя держателя указывают на персонифицированных картах любого типа. На оборотной есть информация о банке, 3-значный код подлинности, голограмма платежной системы. Как правило, предусмотрено белое поле для подписи владельца. Присутствуют магнитная полоса и чип.

Кредитная банковская карта отличается от дебетовой и номером. Первые 6 цифр — это идентификатор (БИН). Каждая несет определенную информацию:

- Начальная определяет платежную систему: 4 — это Visa, 5 — MasterCard.

- Вторая, третья и четвертая указывают на эмитента. Сбербанк использует 276–279 для карт стандарта «Классик», Яндекс.Деньги — 106 и 189.

- Пятая и шестая характеризуют банковский продукт. Например, у дебетовок Сбербанка это 27. По этим цифрам можно определить тип карты.

Требования к держателю

Различны требования банков к клиенту при оформлении карт:

| Требование | Дебетовая | Кредитная |

| Возраст | С 14 лет. Верхнего порога нет | С 18 до 60–75 лет. У большинства банков нижний порог даже выше — 21–23 года |

| Гражданство | Россияне и иногда иностранцы с РВП, ВНЖ | Только россияне |

| Постоянный источник дохода | Не нужен | Обязателен |

| Документы | Только паспорт (удостоверение личности иностранца, ВНЖ, РВП) | Паспорт, иногда второй документ: СНИЛС, справка о доходах, удостоверение водителя, загранпаспорт |

| Телефон | Обязателен и не один | Только личный |

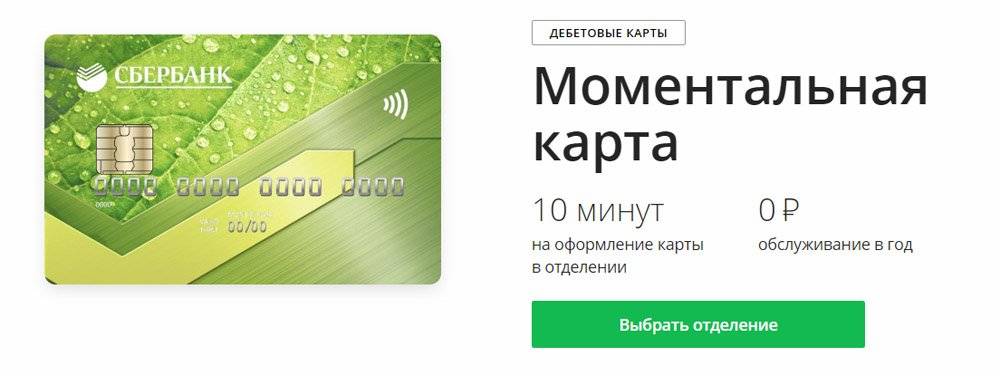

Дебетовую карту оформляют по заявлению. Ее могут выдать даже тем, кто задолжал банку или по другим обязательствам с открытыми исполнительными производствами.

Для кредитной, помимо желания клиента, потребуется одобрение. Будущий заемщик заполняет подробную анкету, проверяется по скорингу и базам БКИ, иногда лично отвечает на вопросы банковского эксперта.

Счета и валюты

Дебетовый пластик привязан к текущему счету. Многие финансовые организации, например Ситибанк или Яндекс.Деньги, позволяют прикрепить одну карту к нескольким счетам в разных валютах, и на каждом будет свой баланс. Можно, наоборот, открыть дополнительные дебетовки к одному счету.

Кредитка привязана к кредитному счету. Российские банки открывают его только в рублях. Такие карты не могут быть мультивалютными.

Технические характеристики

Не зависят от типа банковского продукта. И кредитные, и дебетовые могут быть неименными и именными, с возможностью бесконтактной оплаты, поддержкой технологии 3D-Secure и др.

Функционал

Дебетовые карты допускают любые операции с использованием собственных средств. У кредиток могут быть ограничения. Яркий пример — Сбербанк, который блокирует денежные переводы с кредитного счета клиентам других банков.

Снимать заемные деньги позволяют все эмитенты, но с комиссией до 6–8 %. Альфа-Банк (карта «100 дней»), УБРиР («240 дней без процентов»), Банк Восточный («Просто 30») и другие финансовые организации выпускают кредитные карты с бесплатным обналичиванием, но на такую операцию не распространяется льготный период.

Лимит и овердрафт

На дебетовой карте тоже можно уйти в минус, расходуя деньги банка с услугой овердрафт. Ее предоставляют зарплатным клиентам и тем, у кого наблюдаются регулярные поступления средств.

Банк часто подключает овердрафт по своей инициативе, просто отслеживая среднемесячный оборот по карте. В Тинькофф Банке для этого не нужны специальные заявления или дополнительные документы. Овердрафт быстро одобряют, но так же быстро и отключают, стоит только клиенту не погасить долг вовремя.

Овердрафт — это палочка-выручалочка в ситуации, когда нужна небольшая сумма на короткий срок. В отличие от дебетовой карты с такой услугой, кредитную можно долго поддерживать в минусовом балансе, внося только минимальный платеж.

Определяем разницу карт по внешнему виду

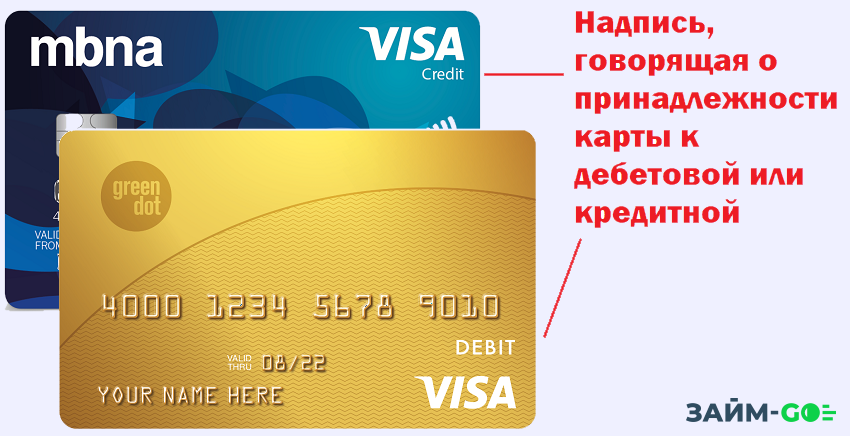

Разница между дебетовой и кредитной картами иногда бывает заметна сразу. Некоторые банки указывают на пластиковых носителях назначение:

- Debit.

- Credit.

Эта надпись может находиться на лицевой стороне носителя. В платежной системе VISA надпись указывается под логотипом системы. В системе MasterCard надпись может быть расположена где угодно на лицевой стороне.

Если на лицевой стороне нет имени владельца — это дебетовая карточка. Кредитки бывают только именными.

Часто банки не указывают тип счета на пластиковом носителе. Тогда определить его возможно по номеру. Проверить номер можно на сайте binlist.net. За сохранность денег можете не переживать. Для проверки понадобится ввести только первые 8 цифр номера. В первых цифрах закодирована информация о платежной системе, стране выдаче, банке-эмитенте.

Чем отличается дебетовая карта от зарплатной

| Зарплатная | Дебетовая |

| Пополнение за счет работодателя | Держатель вносит собственные средства |

| Договор заключает работодатель | Клиент должен обратиться напрямую в банк |

| Бесплатное оформление | Нужно оплатить выдачу и годовое обслуживание |

| Выдается с нулевым балансом | Можно пополнить при оформлении |

| Дополнительных услуг изначально нет | Дополнительные услуги могут входить в пакет |

| Выдается лицам старше 18 лет | Существуют предложения для детей от 7 лет (например, детская карта Тинкофф Джуниор) |

| Меньшие лимиты на операции | Увеличенные лимиты на операции |

| Бонусные программы могут отсутствовать | Клиент может получать кэшбэк за покупки |

| Овердрафт зачастую отсутствует | Часто есть возможность подключения овердрафта |

| Доступ к управлению финансами через личный кабинет и мобильное приложение | |

| Банк обязан предоставить информацию об использовании по запросу ФНС | |

| Срок действия: от 3 до 5 лет |

Как видно из таблицы, между зарплатной и дебетовой картой есть не только отличия, но и сходства.

Как определить назначение карточки

По виду пластикового носителя нельзя сказать, к какому счету он привязан. На лицевой стороне указано название платежной системы, уникальный номер, имя держателя. Дизайн пластикового носителя также ни о чем не говорит.

Чтобы узнать тип карточки, нужно проверить условия договора. Если договор не сохранился, можно запросить информацию: по горячей линии, в личном кабинете, в клиентском отделении.

Предложения от Сбербанка

Некоторые банки позволяют объединить зарплатный и накопительный счет. Тогда различий почти нет: выплаты от работодателя приходят на накопительную карточку. Подобная возможность есть у Сбербанка.

Сравнение 3-х популярных продуктов:

| Банковская услуга | Visa Classic | Visa Classic Аэрофлот | Visa Platinum |

| Зарплатный проект | да | да | нет |

| Перечень валют | рубли, евро, доллары | рубли, евро, доллары | только рубли |

| Обслуживание (руб. в год) | 750 | 900 | 15000 |

| Подключение дополнительного пакета услуг (руб.) | 600 | 450 | 2500 |

Клиент Сбера или другого банка может оформить сразу два продукта, или объединить их функции в одном. Бонусная программа «Спасибо» действует для всех продуктов. Для оформления почти всех карточек требуется гражданство России, возраст старше 18 лет, наличие паспорта.

На одного человека может быть оформлено несколько карт, в том числе от одного банка.

Заключение

Зарплатная карта — это банковский продукт, который оформляется на сотрудника по инициативе работодателя. Дебетовая открывается по желанию клиента. Для нее характерны более выгодные условия. Клиент может использовать дебетовую карточку для получения зарплаты или заключить два разных договора с банком. Отличия в них заключаются в ряде ограничений.

Автор статьи:

Отличие кредитных карт от потребительских и целевых займов

Стоит ли открывать кредитную карту Сбербанка – не легче ли будет при возникшей необходимости использования дополнительных средств оформить потребительский кредит или получить целевой займ? В чем отличия получения и применения кредиток перед такими существующими и активно используемыми услугами банка?

Основными отличиями, привлекающими граждан получать и использовать кредитки Сбербанка, впрочем, как и многих других организаций, по сравнению с обычными кредитами следующие:

- Возможность использования средств в любой момент. Получая обычный кредит, заемщик уже прочно связывает себя обязательством погашения и оплаты положенных по договору процентов, а при пользовании кредиткой проценты будут начисляться только после непосредственного снятия средств или оплаты покупки;

- Оформление кредитной карты в Сбербанке позволяет применять ее в течение трех лет с возможностью автоматического перевыпуска – таким образом, потратив небольшое количество времени и оформив ее один раз, владелец карты получает возможность брать средства при необходимости в течение длительного времени;

- В отличие от потребительского или целевого займа, продукт Сбербанка предоставляет льготный период пользования средств – в течение определенного договором грейс-периода, составляющего 50 дней, клиент может пользоваться безналичной формой средств без дополнительного начисления процентов;

- Возможность сформировать положительную кредитную историю. Оформление рядового кредита обычно связано с получением достаточно крупной суммы денег, вернуть которую без возникновения непредвиденных ситуаций и просрочек удается не каждому. Сумма же денег на кредитке, доступная для снятия, рассчитывается на основании размера постоянного дохода ее владельца – таким образом с пополнением своего текущего счета проблем возникает гораздо меньше;

- Кредитка Сбербанка позволяет тратить средства на любые нужды своего собственника – снимать в наличной форме, оплачивать приобретение товаров и услуг в безналичной форме. Большинство же обычных кредитов являются целевыми – то есть банк строго контролирует перечисление и использование средств на те нужды, для которых он оформлялся. К примеру, оформив ипотечный кредит, при возникновении необходимости приобретения новой мебели заемщик не сможет воспользоваться частью займа для таких нужд – перечисление денег осуществляется строго на счет предыдущего владельца жилищной площади;

- Получение целевого или потребительского кредита не предоставляет заемщикам дополнительных возможностей экономии средств или начисления каких-либо бонусов. В отличие от них применение кредитной карты позволяет накапливать определенные бонусы за покупки и получать скидку при оплате в точках, являющихся партнерами Сбербанка.

Имеющиеся отзывы о пользовании кредитными картами Сбербанка подтверждают такую информацию – реальные владельцы банковского продукта отмечают выгоду от их применения и большое количество положительных моментов.

Как отличить дебетовую карту от кредитной: проверенные способы

Для обоих типов характерен ряд одинаковых свойств:

- возможность оформления нескольких продуктов одного банка;

- управлять счётом можно как через сайт банковской организации, так и через приложение для смартфона;

- средства можно снимать, вносить, перечислять через банкоматы и терминалы самообслуживания;

- возможность получения различных бонусов;

- возможность подать заявку на получение дополнительной карточки;

- возможность хранения средств в разных валютах.

Одним из методов, как отличить кредитную карту от дебетовой, является способ оплаты. Для покупки товара дебетовым «пластиком» изначально необходимо внести на него средства. Оплачивая кредиткой, клиент может использовать деньги финансового учреждения. Изучив все нюансы, можно определить, что лучше в конкретной ситуации – дебетовая или кредитная карточка.

Обращение в банк

Самым надёжным способом является обращение в банк. Если вы покажете сотруднику договор, то он расскажет вам подробно об особенностях пользования, типе, преимуществах данного продукта. Если нет возможности посетить финансовую организацию, можно связаться и узнать всю информацию по телефону.

При оформлении дебетового продукта необходимо предоставить только некоторые персональные данные (идентификационный код, Ф.И.О. и т. д.). Чтобы получить кредитку с желаемым лимитом денег, обязательно нужно предоставить справку о доходах. Таким образом человек подтверждает свою способность выполнять обязательства перед банком. Поэтому на этапе обращения в банк сразу можно понять, какой вид карты – дебетовую или кредитную – лучше заказывать. Однозначно для последнего вида требования к клиенту намного больше.

Посмотреть в договоре

Самый простой способ – изучить содержание договора. Если в нём будут указаны: размер кредитного лимита, льготный период, дата обязательного ежемесячного взноса, то перед вами кредитная карта. Если же можно найти только сумму овердрафта, то вы владелец дебетовой карточки.

Дизайн карты

На многих носителях банк сам указывает его тип. Это может быть название на английском или отечественном языке. Также, если карточки работают с международной платёжной системой, пишется их название – Visa или MasterCard.

Некоторые банки, выдающие специальный пластик с программами для отдельных категорий населения, разрабатывают уникальный дизайн и указывают её название. Например, слово «пенсионная» точно указывает на дебиторский тип.

Узнать вид также можно по первым 4 цифрам номера. Существуют специальные программы, которые в режиме онлайн определяют, какая финансовая организация выдала карту, и её особенности. Однако распознать программа может «пластик» не каждого банка.

Услуга интернет-банкинга

Практически каждый банк позволяет своим клиентам зарегистрироваться и управлять счетами онлайн с помощью специальных приложений. В личном кабинете можно найти всю информацию, включая транзакции. Если есть данные о кредитном лимите, льготном периоде, то клиент – обладатель кредитной банковской карточки.

Найти имя и фамилию владельца на карте

Часто банк наносит фото, имя и фамилию владельца на банковский «пластик». При предоставлении такой карточки не требуется дополнительное подтверждение личности. Если мошенник попытается рассчитаться, то продавец может определить по фотографии, что он не является владельцем. Какая карта будет иметь такую информацию, зависит только от правил банка и желания клиента. Чаще всего имя и фамилия наносится на кредитку.

Как узнать статус готовности карты Сбербанка?

При подаче заявки пользователь оставляет свои контактные данные. Сотрудник банка должен проинформировать клиента о готовности карты. Обычно присылают смс. В сообщении указывают, что карта готова, и клиент может прибыть в отделение, по обозначенному в заявке адресу, для ее получения. Это наиболее распространенный метод информирования клиентов о готовности карты.

Но, как мы выяснили, реальные сроки изготовления карт Сбербанка могут отличаться от тех, что указывают при подтверждении заявки. Чтобы лишний раз не посещать отделение банка и не беспокоиться о том, почему карточка все еще не пришла, можно самостоятельно проверить ее готовность. Есть несколько способов узнать, изготовили ли карту Сбербанка.

Вы можете позвонить в банк по телефону горячей линии 8 (800) 555-55-50. Сотрудник уточнит имя и фамилию звонящего, паспортные данные и номер заявки. Только по фамилии получить такую информацию невозможно.

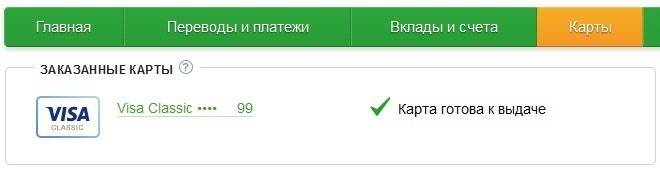

Через интернет проверить готовность карточки проще всего. Правда такая возможность есть только у действующих клиентов, зарегистрировавшихся в личном кабинете Сбербанк Онлайн. Здесь в меню «Карты» отображается информация о статусе всех пластиков, принадлежащих одному конкретному человеку. Каждая карточка привязана к уникальному банковскому счету, которые не меняется при ее перевыпуске в отличие от номера на ее лицевой стороне.

- Если вы подали заявку на замену имеющейся у вас карты, то ее статус будет отображен в этом меню, так как банковский счет уже в системе;

- Если вы заказали новую карточку, ее счет появится в личном кабинете Сбербанк онлайн только после активации. А для этого пластик нужно получить в отделении банка и активировать в банкомате. Для этого достаточно совершить любую операцию, к примеру проверку баланса.

Через Мобильный банк, послав сообщение на сервисный номер 900, узнать о готовности карты Сбербанка невозможно. Впрочем, как и на официальном сайте банка. Поэтому не пытайтесь вводить там номер заявки.

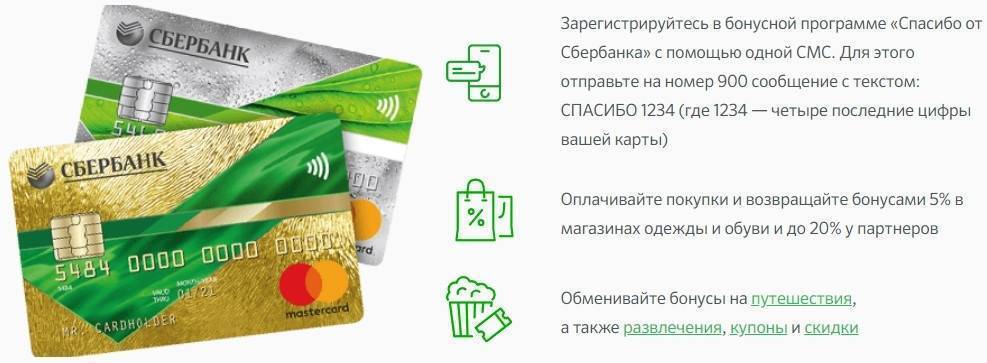

Бонусная кэшбэк-программа «Спасибо»

Банк начисляет стандартные бонусы «Спасибо» по Сберкарте. При покупках у партнеров на бонусный счет будет зачислено до 30% от израсходованной суммы. При тратах от 5000 руб. за прошлый месяц или поддержании остатка от 20000 руб. банк будет начислять кэшбэк по 0.5% бонусами за все покупки. Дополнительно можно получать и повышенное вознаграждение по категориям.

Потратить бонусы можно на сайтах банка для приобретения туристических услуг, билетов на мероприятия или подарочных сертификатов со скидкой до 99%. А также бонусы можно обменять на скидку у некоторых партнеров проекта.

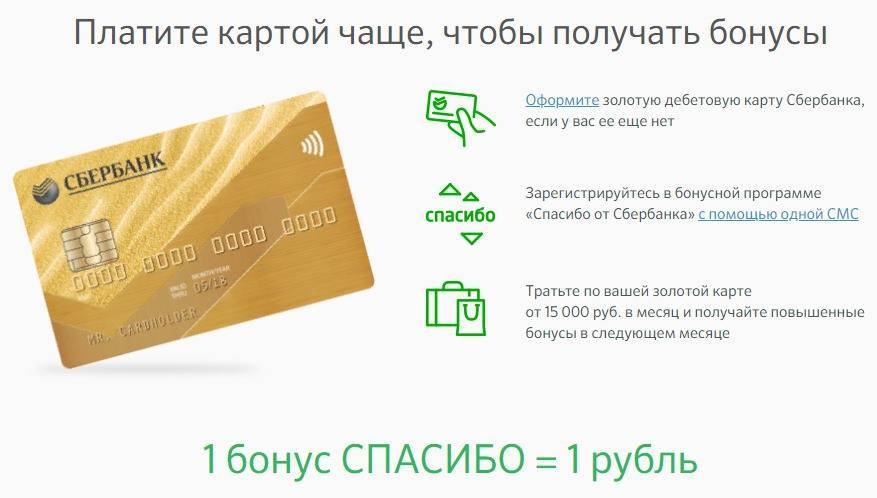

Повышенный кэшбэк бонусами «Спасибо»

Активные пользователи новой карточки могут получать повышенный кэшбэк в ресторанах, кафе и на АЗС в виде бонусов «Спасибо». При поддержании остатка от 40000 руб. или тратах за прошлый месяц на 20000 руб. и больше банк будет возвращать 5% бонусами от расходов в кафе и ресторанах. А если расходы за предыдущий месяц превысили 75000 руб. или остаток не опускался ниже 150000 руб., то дополнительно держатель получит кэшбэк в 10% за оплату на АЗС, а также поездки на Яндекс.Такси и Gett.

На повышенный кэшбэк действуют ограничения по начисляемой сумме. Максимум по ставке 10% можно получить не больше 1000 баллов за месяц, а по ставке 5% — не больше 2000 баллов.

За какие покупки нет бонусов и учета активности по карте

Банк не начисляет бонусы за переводы денежных средств, снятие наличных, а также оплату коммунальных и телекоммуникационных услуг (MCC-коды 4813, 4814, 4900), а также пополнения электронных кошельков, покупку ценных бумаг (MCC-коды 6540, 6050, 6010, 6051, 6211).

Не будет кэшбэк за покупки, если торговой точке присвоен один из следующих кодов: 4816, 5993, 7299, 7276, 9311, 7311, 7372, 7399, 7995, 9754, 8999, 9222, 9399, 9995-9999.

Карта для ежедневного пользования

Банковские карты очень плотно вошли в жизнь современного человека. Они существенно упрощают расчеты, избавляя от необходимости считать наличные для передачи продавцу и сдачу, а также по ним можно оплачивать покупки дистанционно через интернет. Дополнительным бонусом для клиента Сбербанка будет возможность получения кэшбэка.

Какую карту лучше выбрать для ежедневного использования, зависит от ежемесячной суммы покупок и их типа. Если оборот планируется относительно небольшой, то обычно подойдет классическая карта. Она открывает доступ ко всем основным функциям, позволяет совершать покупки на онлайн-ресурсах и получать бонусы. При этом стоимость обслуживания классических карт небольшая, а кредитки могут быть при определенных условиях и вовсе бесплатными.

При больших оборотах или больших расходах на АЗС, в кафе и ресторанах клиенту может подойти также выгодная дебетовая карта Сбербанка «С большими бонусами». Она стоит 4900 р. в год, но эту стоимость можно окупить за счет повышенного кэшбэка до 10% на АЗС, за такси Яндекс.Такси и Gett, до 5% — в кафе и ресторанах и до 1,5% — в супермаркетах. За остальные покупки клиент получает стандартное вознаграждение от банка – 0,5%. Подробнее узнать про карточку «С большими бонусами» можно в статье «Карта с кэшбэком от Сбербанка».

Что собой представляет дебетовая карта

Дебетовая карта предназначена для хранения личных средств пользователя. На счёт поступает заработная плата, возвратные средства от покупки, проценты от покупки. Также начисляются социальные выплаты: помощь на ребёнка, пенсия, стипендия и т. д. Обычно банки не снимают средства за обслуживание. Это основное, в чём заключается разница кредитной и дебетовой карты. Существует также масса нюансов, которые позволяют узнать формат «пластика», которые будут описаны ниже.

Кроме различных бонусных программ, клиент может воспользоваться услугой овердрафта. Она позволяет владельцу брать средства в долг, не оформляя кредит. Обычно это небольшая сумма, не превышающая размера двух зарплат. Иногда размер овердрафта может достигать размера 4 зарплат. Долг автоматически погашается при зачислении заработной платы.

Банки разрабатывают разные версии «пластика» для отдельных категорий населения (пенсионеры, студенты, военные, работники бюджетной сферы и т. д.) Для каждого вида есть свои специальные программы, несущие выгоду для клиента. Также существуют карты разного уровня (золотые, платиновые, обычные). Они определяют привилегии для клиента. Например, владельцы золотых карточек могут обслуживаться вне очереди. Правила определяются каждым отдельным банком.

Для оформления карты клиент не предъявляются жёсткие требования. Возраст должен быть не менее 14 лет. Некоторые финансовые организации выдают такие карты с 7-летнего возраста, но возможности их, конечно, ограничены. Для получения такого «пластика» в банковскую организацию должны обратиться родители ребёнка. Кроме того, дебетовый «пластик» может получить нерезидент страны. Чтобы закрыть карту, достаточно назвать номер телефона и предоставить паспорт.

Лучшие дебетовые карты с Cashback: