Работает ли закон реально?

Как видим, программы большинства банков не соответствуют тому, что написано в законе. И люди уже начали возмущаться по этому поводу. Многие жалуются на отказы банков. О массовых отказах в каникулах, например, опубликовал новость информационный портал Накануне.RU. Значит ли это, что закон не исполняется?

Федеральный закон №106-ФЗ вступил в силу 3 апреля, т.е. несколько дней назад. Все программы банков и отказы были на прошлой неделе. После вступления в силу нового закона ни один банк просто не сможет отказать в кредитных каникулах, если ваш доход действительно снизился больше, чем на 30%.

Владельцам малого и среднего бизнеса нужно дождаться, когда опубликуют список отраслей, на которые данный закон распространяется. Если ваш бизнес входит в этот список, вы можете также обращаться в банк и требовать отсрочку.

Причиной отказа по ФЗ может быть только тот факт, что доход снизился недостаточно или то, что вы уже воспользовались какой-то льготной программой. В иных случаях отказ является неправомерным. Банки вряд ли пойдут на такое серьезное нарушение. Так что, если вы действительно имеете право на отсрочку, беспокоится не о чем.

Стоит ли сразу идти в суд?

Предоставить отсрочку по кредиту ФКУ может как по собственной инициативе, так и по решению суда. Но прежде чем привлекать третью сторону, стоит попытаться решить вопрос с платежами мирным путем – договориться с кредитором. Как правило, если у клиента возникли материальные проблемы, то банк идет на встречу, предлагая кредитные каникулы, рефинансирование или реструктуризацию.

Сложнее, когда в заключенном договоре нет пунктов о каникулах и отсрочке, а кредитор не соглашается на реструктуризацию. Тогда единственным выходом станет обращение в суд. Пожаловаться на заемщика может и сам банк. Если клиент систематически нарушает условия погашения или вовсе отказывается платить, то кредитор вправе обратиться в Арбитражный суд. В итоге судья:

- или признает должника банкротом;

- или обязывает погасить задолженность, подключая ФССП.

Если вынесенное судом решение кажется несправедливым, следует подать встречное заявление об отсрочке. Чтобы увеличить шансы на «победу», ходатайство необходимо дополнить «аргументами» – документами, подтверждающими временную неспособность выплачивать долг. Так, задержка или снижение зарплаты доказывается 2-НДФЛ, болезнь – больничным, увольнение – трудовой книжкой, в рождение ребенка – одноименным свидетельством.

Доказав свое трудное положение, заемщик может рассчитывать на изменение решения. Суд встанет на сторону должника и обяжет кредитора отсрочить платеж:

- частично (уменьшить размер взноса с дальнейшим изменением графика платежей);

- полностью (назначить отсрочку в 1-6 месяцев без начисления пени).

Стоит понимать, что судебная тяжба – дело длительное и рискованное. Куда надежнее попытаться договориться с кредитором, представив все документы. Обычно банки не хотят терять клиента и идут на уступки.

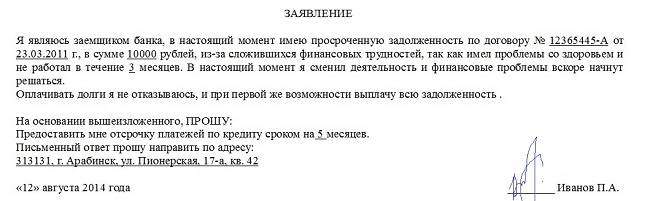

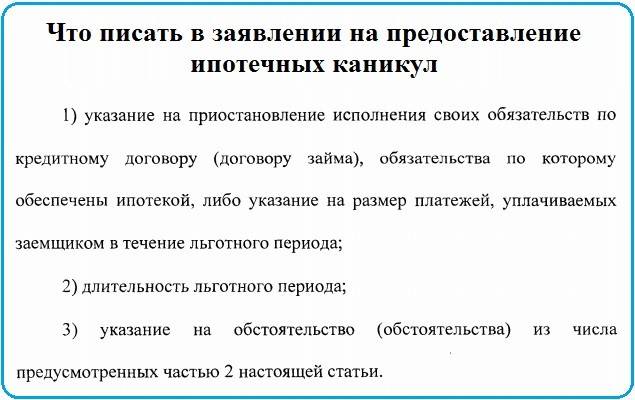

Как выглядит образец заявления на перенос платежей по займу

Общие правила, как написать заявление в банк на отсрочку, установлены порядком предоставления кредитных каникул. Необходимо указать:

- данные о договоре;

- срок, на который запрашивается льгота;

- основания запроса.

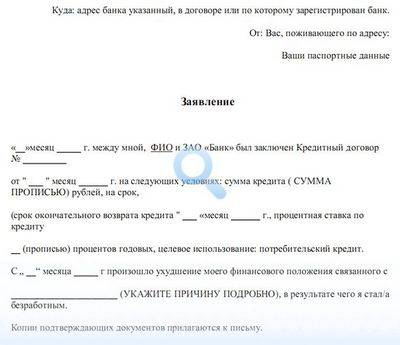

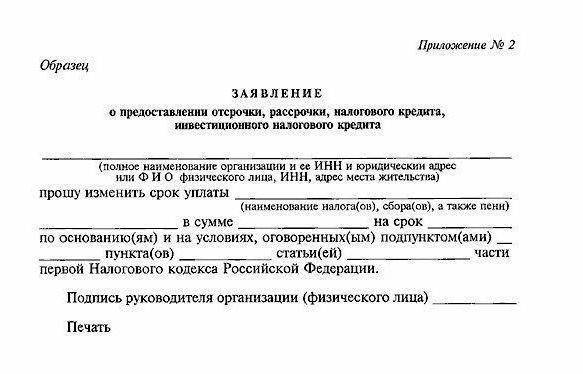

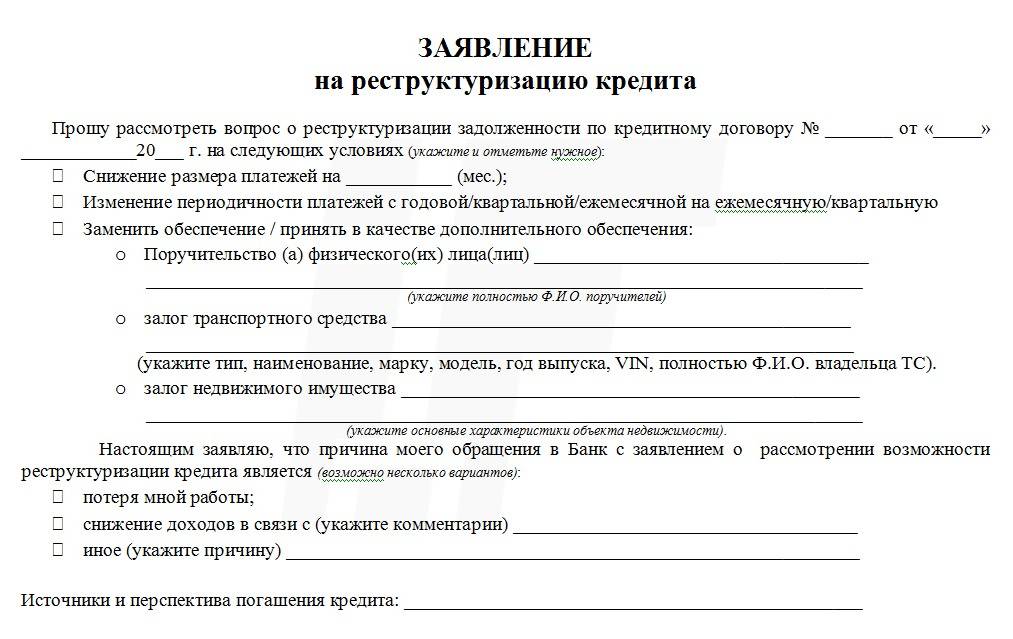

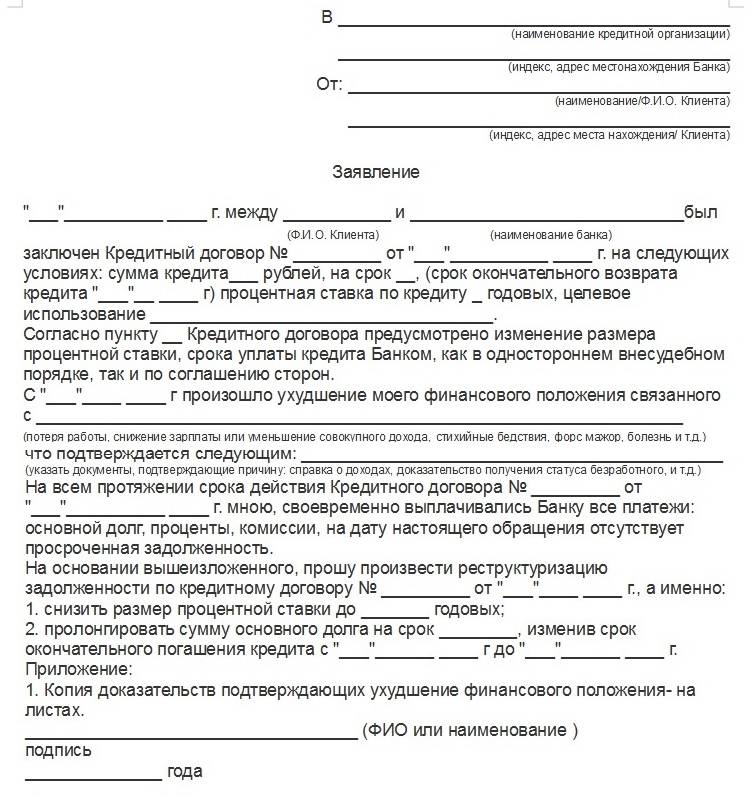

В __________________________________ От_________________________________ (ФИО, наименование Заёмщика) ИНН _______________________________ ОГРН_______________________________ Контактный телефон:________________ ЗАЯВЛЕНИЕ Об изменении условий кредитного договора Прошу рассмотреть вопрос об изменении кредитного (-ых) обязательств (-а) (далее – Кредитный договор) на следующих условиях:

Настоящим заявляю, что причина моего обращения в Банк с заявлением о рассмотрении возможности изменения условий Кредитного договора является (укажите причины возникновения сложностей): ____________________________________________________________________________________________ ____________________________________________________________________________________________ Настоящим информирую Банк, что Поручитель(и) / Залогодатель(и) по Кредитному договору ____________________________________________________________________________________________ (укажите полностью Ф.И.О. / наименование Поручителя(ей) / Залогодателя(ей)) проинформированы мной о данном обращении в Банк по вопросу возможной реструктуризации задолженности и при положительном решении Банка дали свое согласие (отказались) (нужное подчеркните) заключить и в назначенную дату явиться на подписание дополнительного(ых) соглашения(й) к договору поручительства / договору залога в связи с реструктуризацией задолженности на вышеуказанных условиях. В случае принятия Банком отрицательного решения о проведении реструктуризации прошу уведомить меня об этом способом, предусмотренным Кредитным договором: (поставить галочку напротив приоритетного варианта из списка ниже)

Индекс |__|__|__|__|__|__| Город (населенный пункт, область, район и т.п.) ________________________________________________Улица__________________________________________, дом _____, корпус _____, квартира _____ |

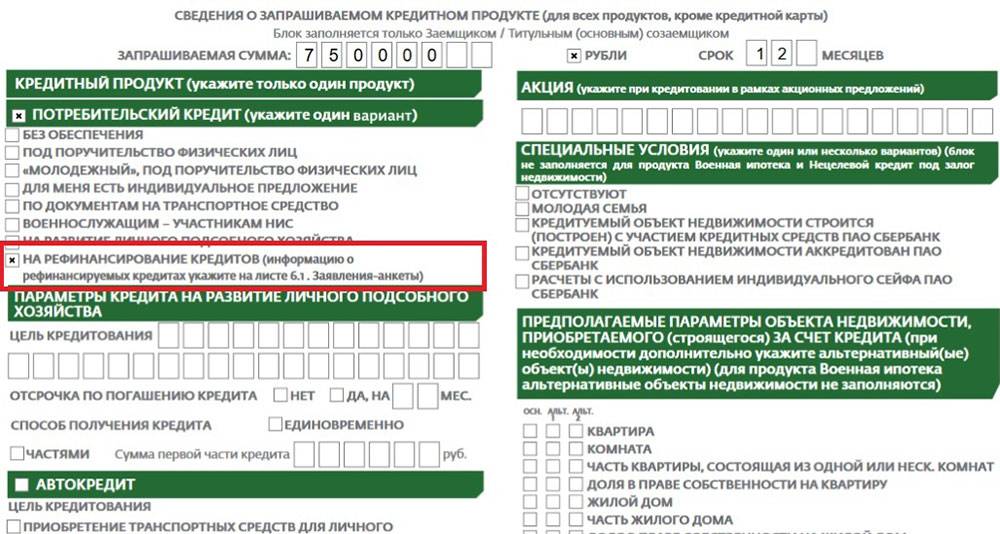

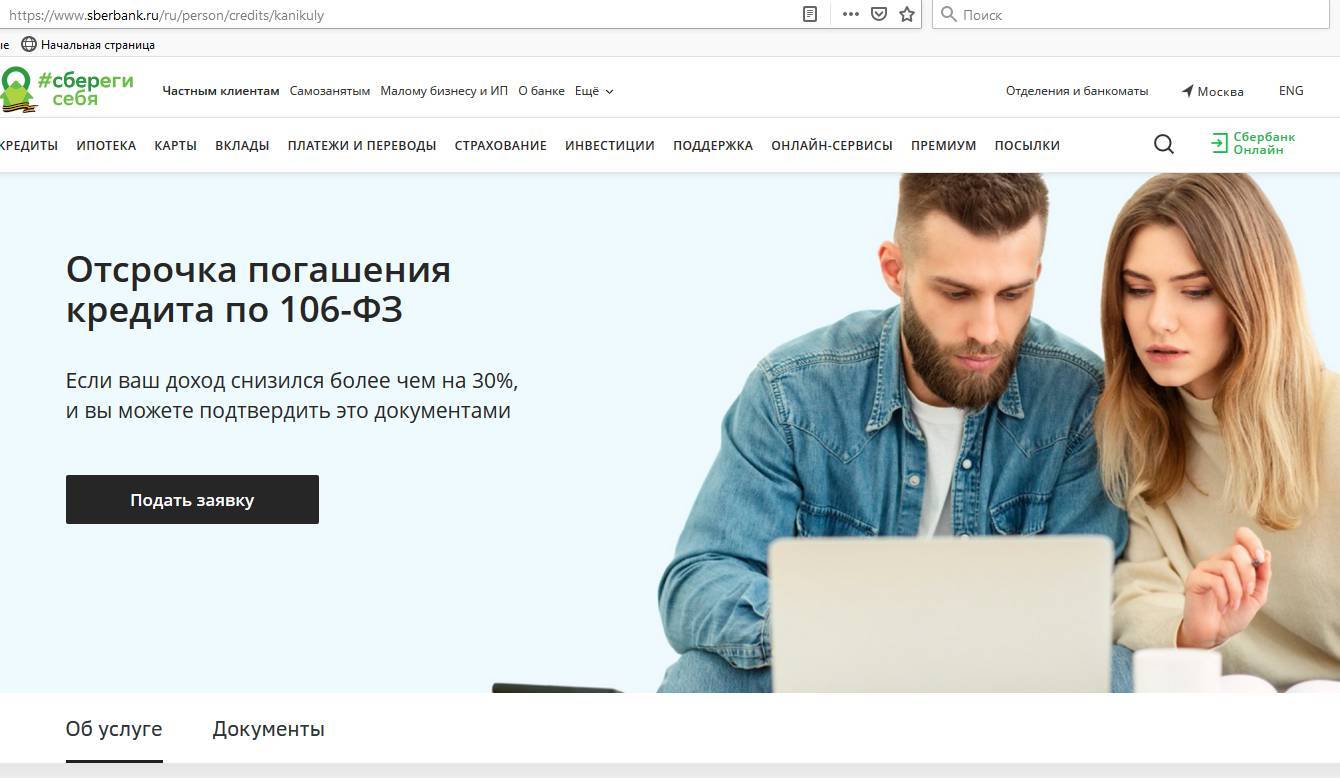

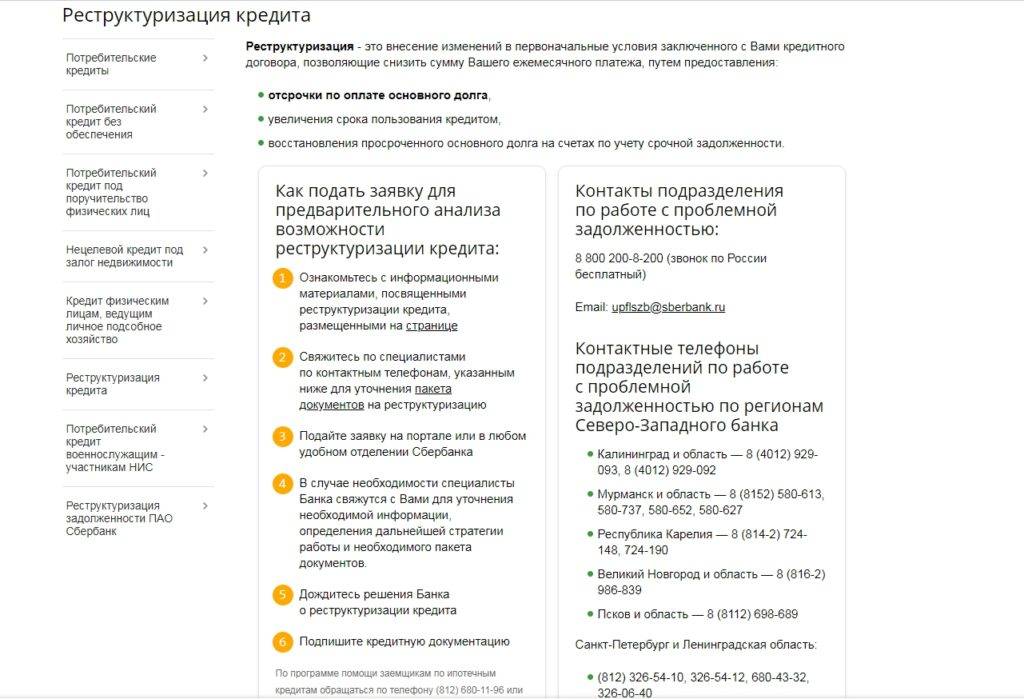

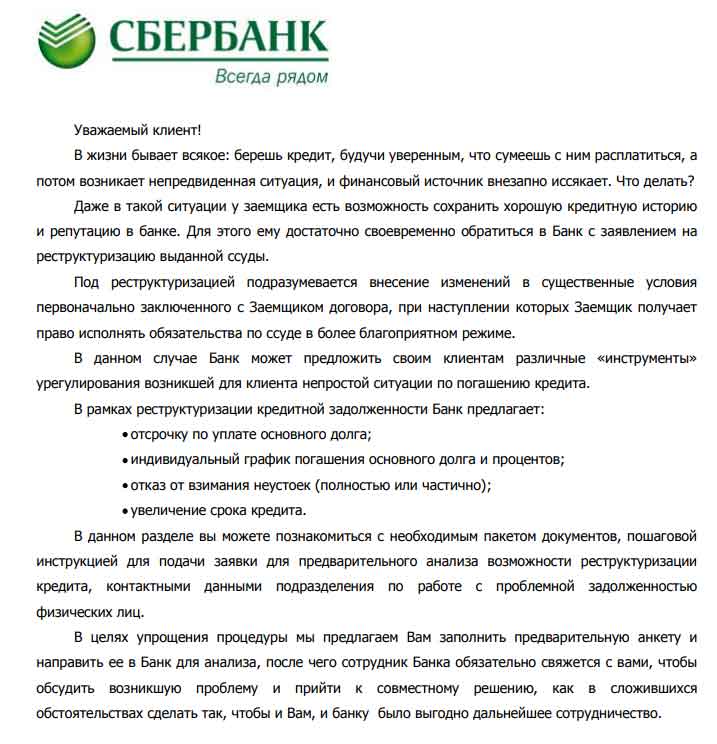

Все банки к настоящему моменту разработали бланк заявления. Многие внедрили возможность заполнения и подачи требования электронно. Например, форма для заемщиков-физлиц Сбербанка заполняется в разделе «Отсрочка погашения кредита по 106-ФЗ»

Чтобы определить, какой нужен бланк вам, обратитесь в банк, выдавший заем, или самостоятельной найдите форму на официальном сайте банка.

Условия для одобрения отсрочки по кредиту

В случае финансовых трудностей у заемщика, Сбербанк, как правило, идет навстречу и пытается решить вопрос мирным путем. Банк заинтересован в возврате заемных средств, и поэтому может согласиться на изменение условий соглашения и одобрить отсрочку выплат.

Но для получения отсрочки по кредиту потребуются веские основания, поэтому необходимо подготовить документы, подтверждающие финансовые затруднения. Объективными причинами для одобрения остановки выплат признаются такие:

- Сокращение штата или увольнение по инициативе работодателя, понижение должности с уменьшением зарплаты.

- В банк потребуется представить трудовую книжку, справку из центра занятости населения, справку о доходах и другие документы, которые подтвердят неплатежеспособность заемщика.

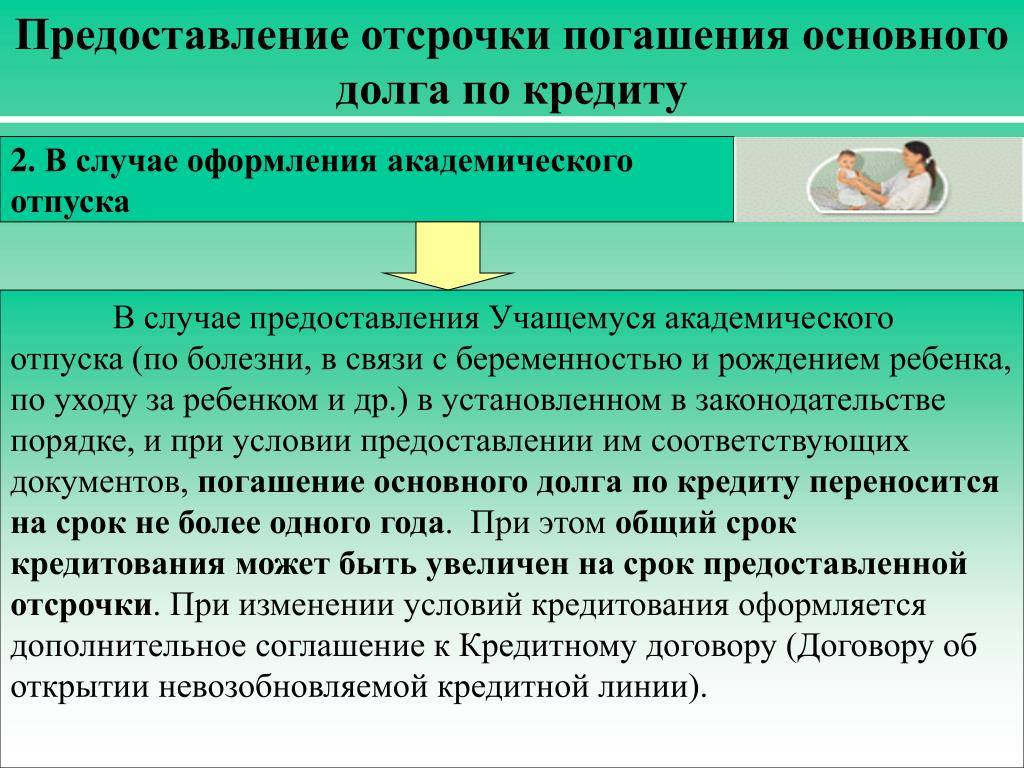

- Рождение ребенка. Весомый повод для одобрения остановки выплат по ипотеке. Законом предусмотрен период для паузы выплат в 1 год, но банк не редко продлевает до 3 лет этот период. Документом, подтверждающим наличие основания для отсрочки по кредиту, станет Свидетельство о рождении.

- Потеря здоровья (временная или постоянная, как например, полученная инвалидность). Утрата трудоспособности подтверждается справкой из медицинского учреждения.

- Оплата лечения ближайших родственников. Такая необходимость также подтверждается медицинскими справками.

- Непредвиденные или форс-мажорные ситуации. Как правило, это конкретные типовые обстоятельства, на которые заемщик не имеет влияния, например, потеря имущества в результате аварии или пожара, взлома жилья, угона транспорта. Поскольку человек в таких обстоятельствах признается как потерпевший, банку необходимо представить следующие доказательства — документ из полиции, справка из медицинского учреждения.

- Другие причины.

Каждую причину банк тщательно проверяет, и рассматривает все нюансы представленных доказательств.

Кто может рассчитывать на отсрочку

Специалисты Сбербанка прекрасно понимают непростую финансовую ситуацию в стране. Поэтому достаточно давно разработаны программы, позволяющие реализовать на практике механизм отсрочки по займу. При этом их механизм достаточно прост и понятен.

Какие причины банк считает уважительными

Прежде всего, для эффективного ведения переговоров со Сбербанком заемщику необходимо знать причины, которые могут стать основанием для отсрочки или реструктуризации кредита, к их числу относятся:

Увольнение с предыдущего места трудоустройства

При этом заемщику важно доказать, что он активно занимается поиском новой работы; Неполучение или частичное получение заработной платы. Задержки по оплате труда сегодня являются достаточно распространенным явлением

Для их подтверждения достаточно получить соответствующий документ у работодателя; Выход на больничный или другие варианты потери трудоспособности. При выявлении серьезной болезни и необходимости лечения уровень доходов заемщика, что вполне естественно, серьезно снижается. Причем речь в данном случае может идти о членах семьи клиента банка или других его родственников; Декретный отпуск. В этом случае вероятность того, что банк пойдет навстречу заемщику чрезвычайно высока; Форс-мажорные обстоятельства. Достаточно много различных событий в жизни могут негативно повлиять на уровень получаемых физическим лицом доходов. Главное при этом – четко и понятно донести причины возникновения финансовых проблем до работников банка.

Кто может рассчитывать на отсрочку

Полная отсрочка, позволяющая какое-то время не выплачивать ни тело кредита, ни проценты оформляется банком лишь в исключительных случаях. Чаще всего предоставляются КК на полгода или год, позволяющие сделать небольшую передышку в финансовом отношении (платить придется либо тело кредита, либо проценты).

Но и для оформления у заемщика должна быть весьма веская причина, хотя в банках стараются идти навстречу лояльным клиентам, временно оказавшимся в затруднительном положении.

Беременные

На отсрочку выплаты по кредиту могут рассчитывать женщины, находящие в декретном отпуске или отпуске по уходу за малолетним ребенком (до 1,5 лет). Правда закона, который бы обязывал банк отсрочить заемщику выплату ссуды по указанным обстоятельствам, не существует. После подачи заявления в кредитное учреждение оно будет рассматриваться в индивидуальном порядке.

Рождение ребенка

Пролонгация платежа при рождении ребенка законом не предусмотрена и все зависит от кредитора. Банкам выгоднее решать проблемы с заемщиками полюбовно, а не через судебные инстанции, поэтому большинство из них идет навстречу клиентам.

- К примеру, при рождении ребенка Промсвязьбанк предоставляет трехмесячную задержку платежей по ипотеке.

- Сбербанк оформляет каникулы по выплате основного долга на два года по программе «Молодая семья» при рождении второго ребенка.

- В банке Союз отсрочка выплаты по беременности или рождении ребенка возможна для тех клиентов, кто брал кредит на обучение. Она может быть предоставлена на три года, хотя проценты по кредиту заемщик продолжает платить.

Потеря работы

При потере работы не стоит скрываться от банка и допускать просрочку платежей. Лучше сразу же прийти в учреждение, где была получена ссуда, рассказать о своих проблемах и показать свое намерение к дальнейшему сотрудничеству, стремление выплачивать кредит.

Скорее всего, банк примет положительное решение по неожиданно возникшей проблеме, поскольку человека не пришлось разыскивать, а он честно пришел сам

Важно осознавать, что подобные вопросы могут решаться без жестких санкций

Уменьшение заработной платы

Если понизили оклад или долгое время не выплачивают зарплату, необходимо сходить в банк и написать заявление, предоставив, необходимые документы. Банк сочтет подобную ситуацию уважительной.

Таблица всех категорий граждан, которым полагается отсрочка по кредиту

Как правило, если в кредитном договоре не прописаны условия получения рассрочки, банки предоставляют такую возможность следующим категориям заемщиков.

| Категории заемщиков | Необходимые документы |

| Сокращенные по службе работники | Копия трудовой книжки |

| Работники, чьи работодатели имеют перед ними задолженность по заработной плате | Справка с места работы, справка о доходах по форме 2-НДФЛ |

| Работники, чья заработная плата была уменьшена | 2-НДФЛ |

| Лица, не способные вносить платежи по кредиту в связи с семейными обстоятельствами, например в связи со смертью близких родственников | Копия свидетельства о смерти и копии документов, подтверждающих родство |

| Лица, которые нуждаются в дорогостоящем лечении, или оплачивают лечение близким родственникам | Справки из лечебных учреждений |

| Лица, столкнувшиеся с форс-мажорными обстоятельствами, такими как пожар, наводнение и т.д. | Документы, подтверждающие нанесение ущерба вследствие действия непреодолимой силы |

| Лица, получающие высшее образование на платной основе. Некоторые кредиторы предоставляют клиентам выгодные условия по участию в подобных программах с государственным субсидированием | Справки с места учебы |

| Ипотечные заемщики, на время проведения ремонтных и отделочных работ | Документы, подтверждающие наличие затрат на ремонтные работы |

| Женщины, находящиеся в отпуске по уходу за ребенком | Справка с места работы, копия свидетельство о рождении ребенка |

Причины для получения отсрочки

Получить отсрочку по кредиту может далеко не каждый желающий. Если человек решил просто какое-то время не платить банку без веских оснований, то финансовое учреждение со 100% вероятностью отклонит такую просьбу. Если же у клиента есть серьезные проблемы, связанные с финансовым благополучием, здоровьем, то кредитное учреждение рассмотрит заявку на получение отсрочки и постарается помочь заемщику найти более подходящее решение проблемы.

Как правило, вескими причинами для получения отсрочки банки считают следующие жизненные обстоятельства:

- увольнение с работы и, как следствие, отсутствие источника дохода;

- ухудшение здоровья, требующее серьезных денежных вложений на лечение;

- необходимость оплатить лечение близкого родственника;

- потеря кормильца, приносящего основной доход в семью;

- планируемый или уже состоявшийся переезд (человеку нужно время на сам переезд, обустройство в новом городе, поиск новой работы);

- утрата имущества из-за произошедшего стихийного бедствия или кражи;

- беременность или наличие ребенка в возрасте до 1,5 лет.

Заемщик должен понимать, что единых условий отсрочки банки не устанавливают. При принятии решения они обязательно оценивают надежность и платежеспособность клиента. Если человек всегда вовремя погашал кредит, то у него будет больше шансов на получение максимально комфортных условий.

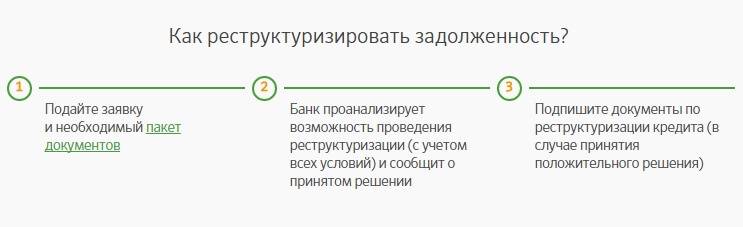

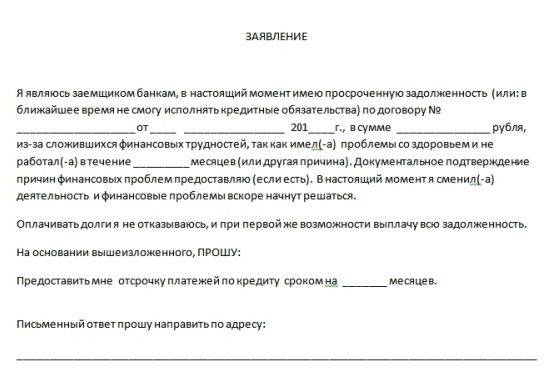

Предоставление отсрочки кредита по заявлению заемщика

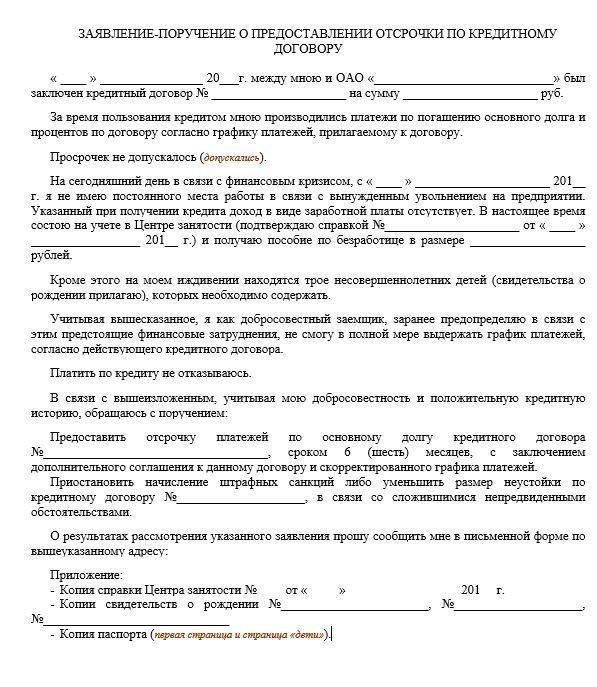

При возникновении в жизни заемщика неожиданных обстоятельств, которые не позволяют ему вовремя вносить платежи по кредиту, например, если заемщик потерял работу, стал инвалидом, если у заемщика родился ребенок и другие подобные обстоятельства могут осложнить возможность внесения выплат по погашению основной суммы кредита и процентов по нему своевременно. Эти обстоятельства и вынуждают заемщика написать заявление в банк с просьбой о предоставлении отсрочки.

И это разумный шаг, учитывающий не только интересы заемщика, но и интересы банка, который в свою очередь также не заинтересован в том, чтобы ситуации с просроченной задолженностью по кредиту возникали, не находя решения. Отсюда возникает вывод о том, что с заявлением о предоставлении отсрочки лучше обращаться в банк не дожидаясь возникновения просрочки по платежам.

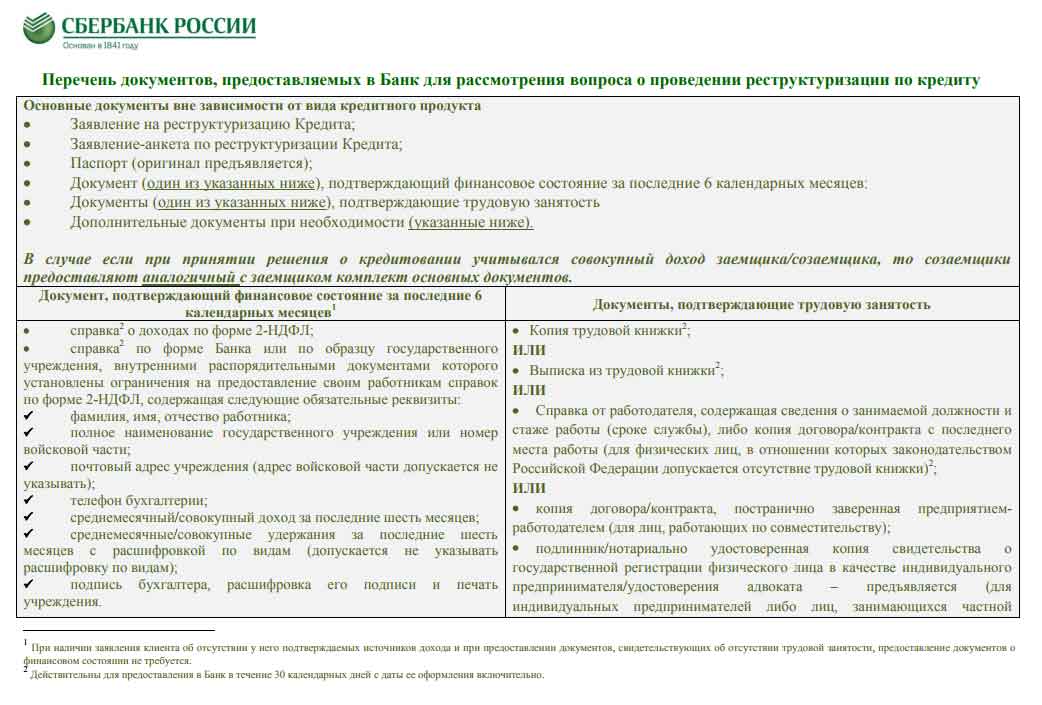

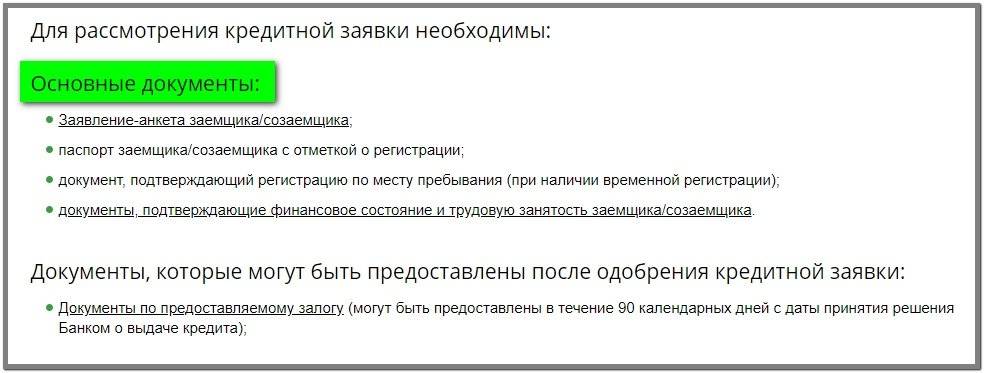

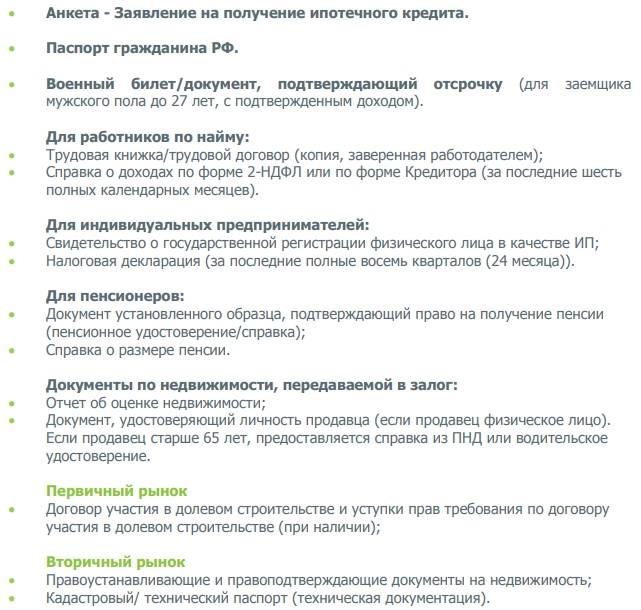

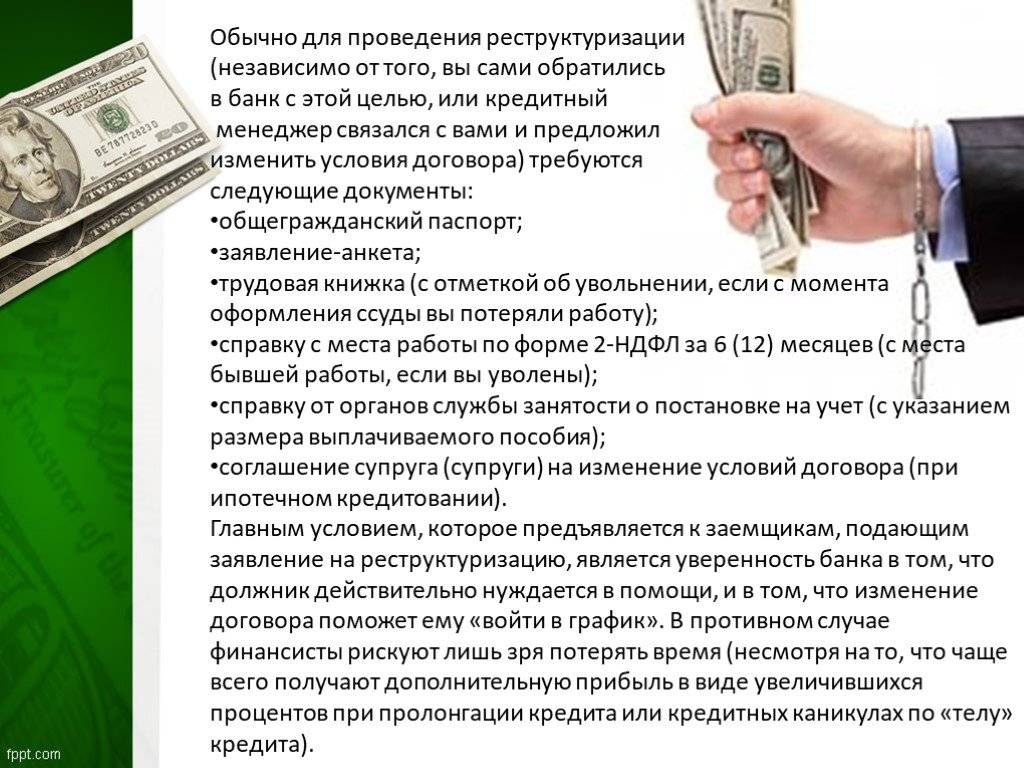

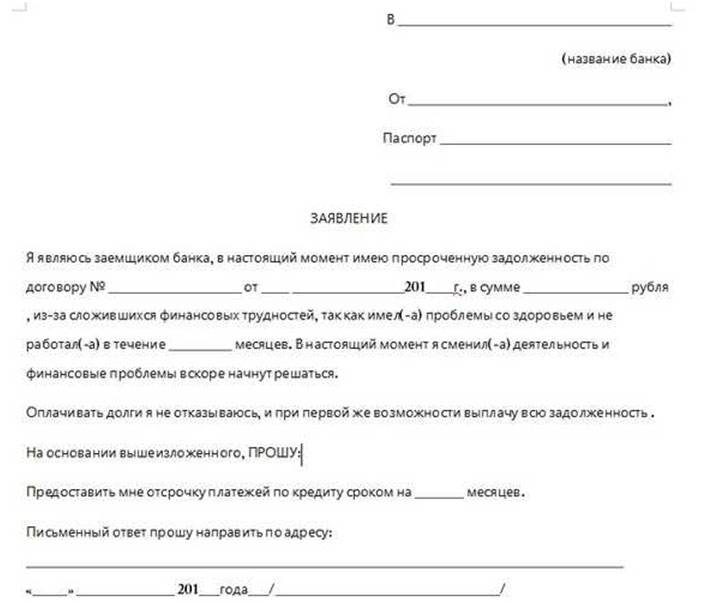

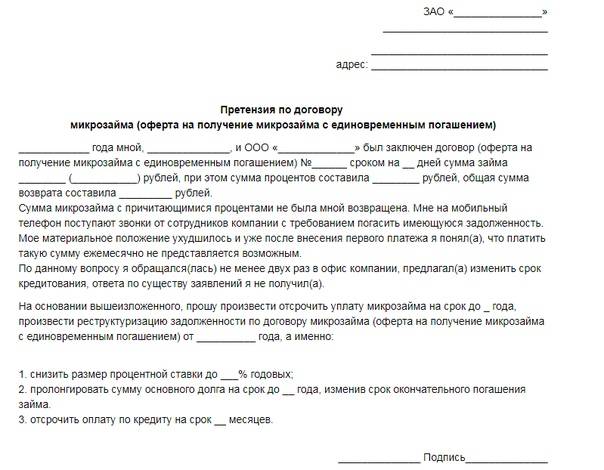

1. Документы и заявление с просьбой отсрочки по кредиту

Приготовьте документы, подтверждающие для банка возникновение обстоятельств, ухудшивших ваше материальное положение и приведшее к временной утрате платежеспособности

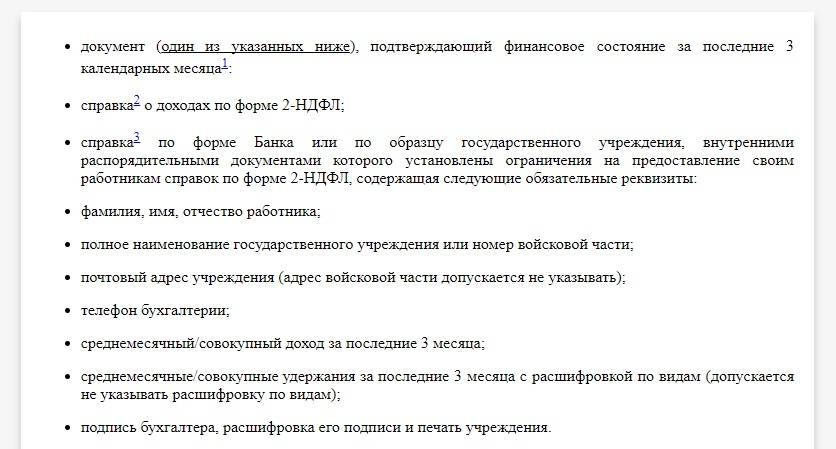

Если причиной вашей временной неплатежеспособности является уменьшение уровня заработной платы, для банка потребуется представить справку по форме 2-НДФЛ, подтверждающую уровень вашего дохода. Если работу вы вовсе потеряли, подтверждающим документом будет документ о постановке на учет в службе занятости или копия трудовой книжки.

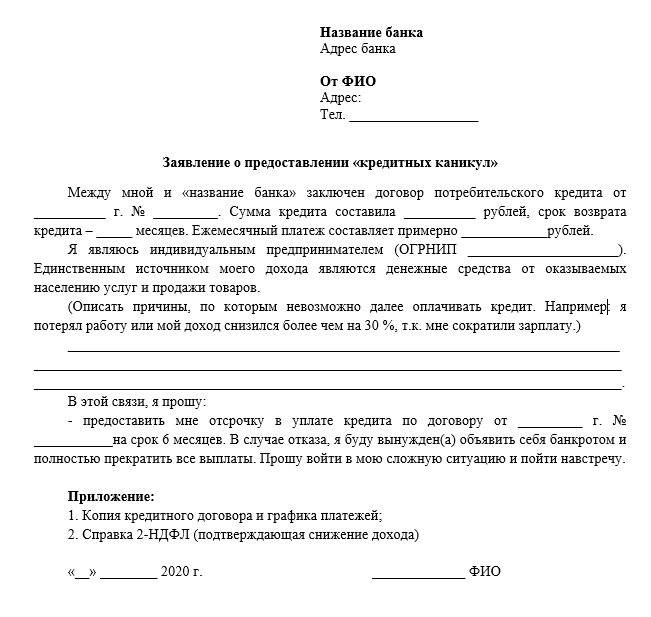

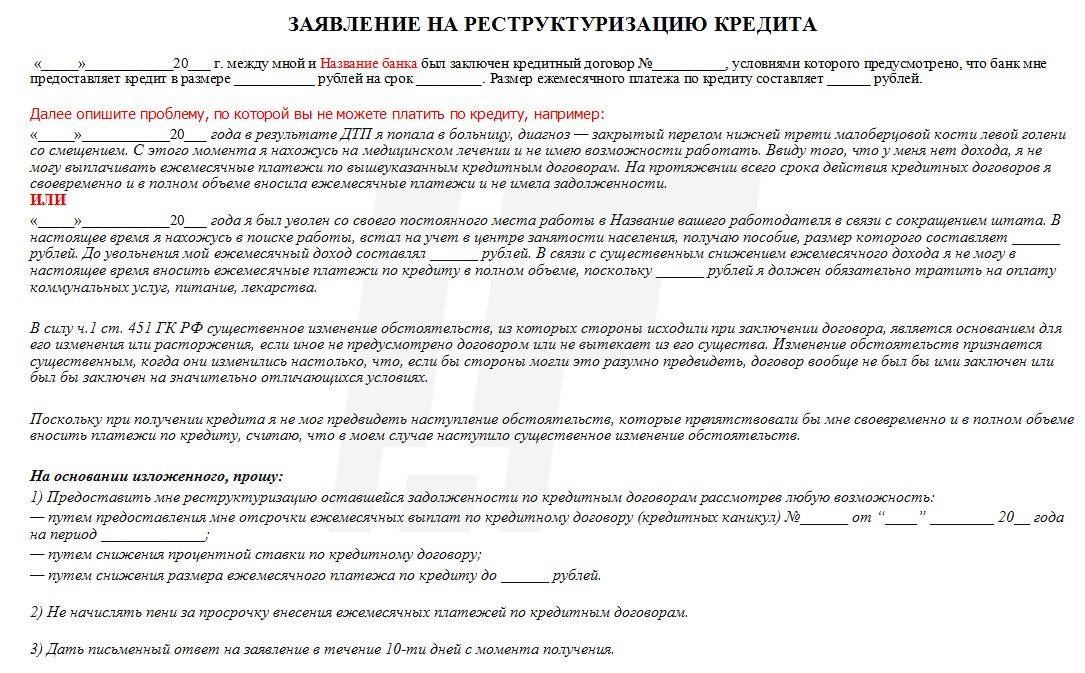

2. Заявление в банк о предоставлении отсрочки по кредиту

Заявление о предоставлении отсрочки вы вправе написать в свободной письменной форме. Заявление должно сопровождаться пакетом документов, подтверждающим ваше изменившееся положение. При подаче заявления вы должны подготовить два экземпляра заявления, для того, чтобы на втором, который остается у вас, должностное лицо банка, принявшее у вас заявление, проставило дату приема документа, свою должность и ФИО и расписалось в приеме.

Если банк попросит предоставить дополнительные документы для предоставления отсрочки, прислушайтесь к этим рекомендациям.

3. Получение решения банка об отсрочке и соответствующих документов

Положительное решение банка по вашему заявлению о предоставлении отсрочки еще не все, что вам требуется. Вы должны обратиться в банк для получения нового графика платежей с учетом предоставленной отсрочки, для подписания дополнительного соглашения к договору о кредите и для получения уведомления об измененной стоимости кредита с учетом отсрочки.

При этом, если ваш кредит обеспечивался поручительством или залогом, вы должны обеспечить присутствие поручителя и, если залог предоставлялся не вами – залогодателя. Присутствие данных лиц необходимо для оформления соглашения о предоставлении отсрочки. Поскольку кредит обеспечивался поручителем и залогодателем, присутствие этих лиц необходимо для того, чтобы банк пошел вам навстречу в предоставлении отсрочки.

Что предложит банк

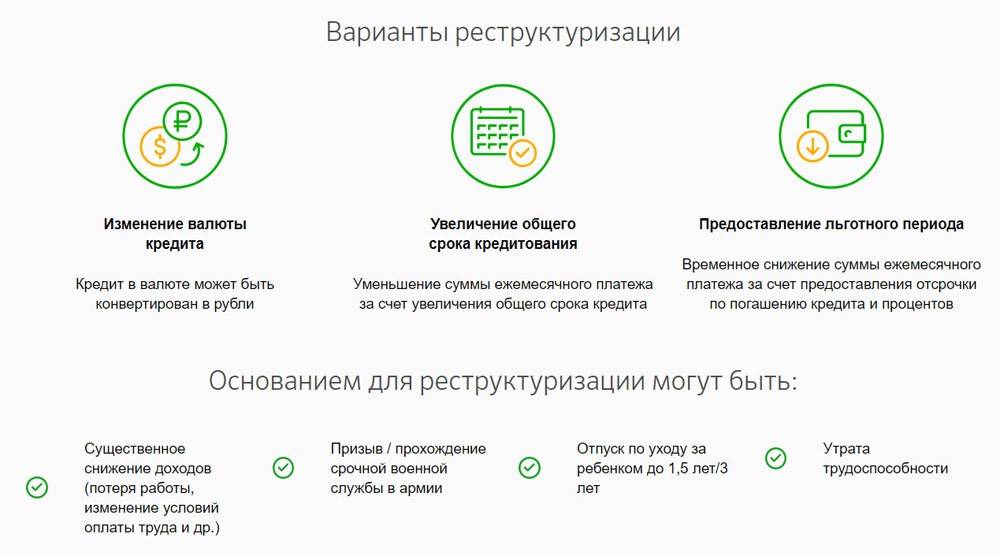

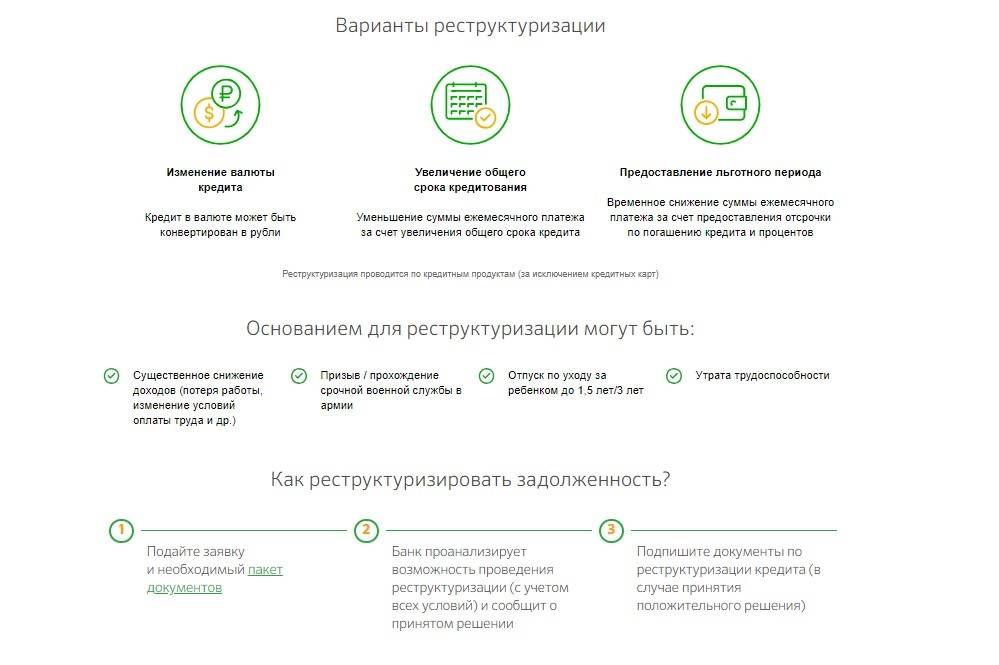

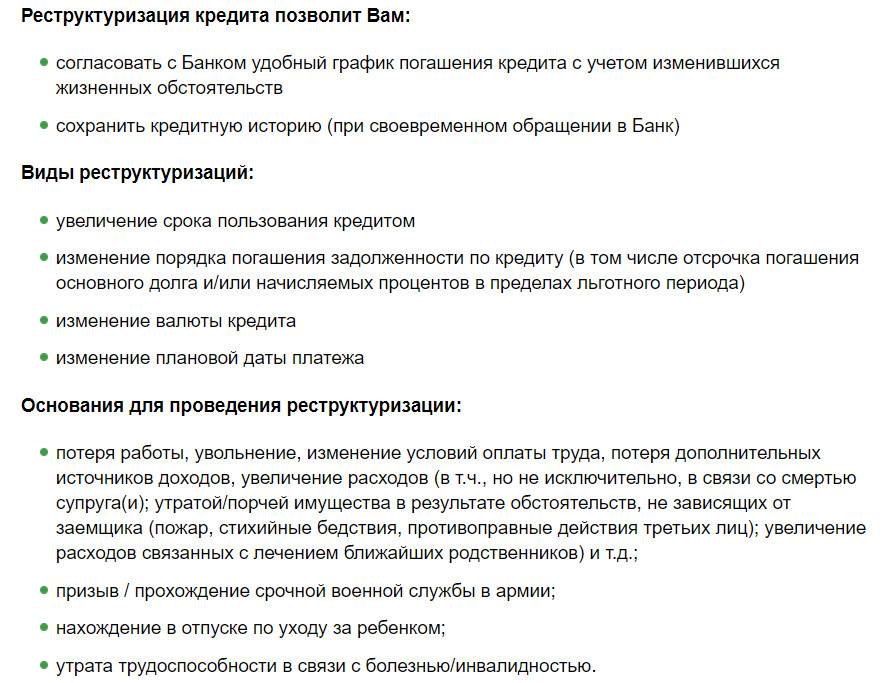

Вариант обычно подбирают, исходя из личных обстоятельств клиента. Необходимо достичь условий, при которых он сможет стабильно расплачиваться за кредит. Рассмотрим, что значит реструктуризация долга, на примере Сбербанка:

- Выделение льготного периода. Банк дает отсрочку по погашению процентов. Тогда ежемесячный платеж становится меньше. Эффективно для тех, кто брал займ на длительный срок, и доля процентов значительно превышает долю тела кредита.

- Увеличение общего срока обязательств. Если добавить число месяцев на погашение всей суммы, размер ежемесячного платежа уменьшится. Однако здесь стоит учитывать переплату, которая получится в итоге. Хотя в большинстве случаев она себя оправдывает.

- Изменение валюты. Подходит тем, кто брал кредит в долларах или евро и стал испытывать трудности из-за изменения курса.

ВАЖНО!

Если речь идет об ипотеке, некоторые банки позволяют уменьшить процентную ставку. Но это возможно лишь в случае снижения ключевой ставки Центробанка.. Еще практикуется рефинансирование, то есть перекредитование

Клиент берет второй кредит на более выгодных условиях для погашения первого. Ставки по таким целевым займам обычно ниже, чем по потребительским и ипотечным. Так банки переманивают клиентов у своих конкурентов

Еще практикуется рефинансирование, то есть перекредитование. Клиент берет второй кредит на более выгодных условиях для погашения первого. Ставки по таким целевым займам обычно ниже, чем по потребительским и ипотечным. Так банки переманивают клиентов у своих конкурентов.

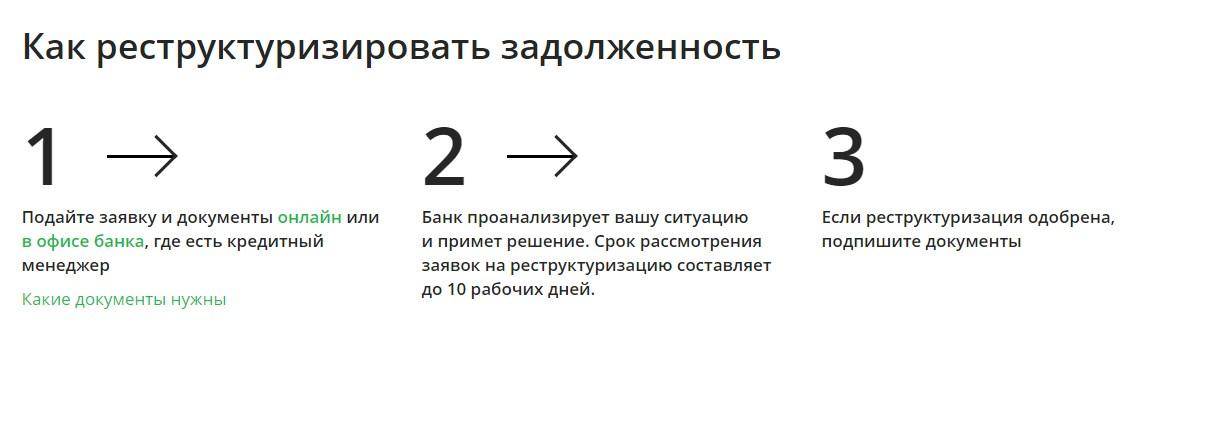

Как оформить отсрочку?

Для получения отсрочки необходимо обратиться в банковское учреждение и объяснить сложившуюся ситуацию.

Необходимо как можно подробнее разъяснить сотрудникам обстоятельства, вследствие которых возникли трудности с погашением задолженности, чтобы у них сложилась четкая картина произошедшего.

Далее сотрудники проконсультируют по процедуре предоставления услуги и вариантах ее оказания. После этого можно подавать заявление с пакетом документации и ждать решения кредитора. Если решение будет положительным, нужно постараться как можно быстрее решить финансовый вопрос, чтобы дело не дошло до суда.

Что такое отсрочка платежа по кредиту?

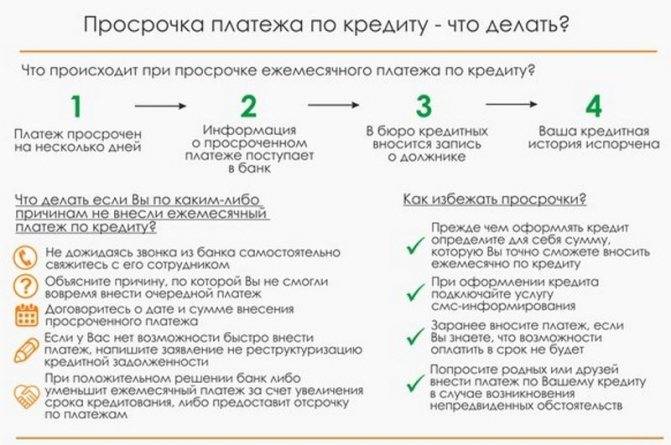

Во-первых, если вы обнаружили, что платить очередной взнос по кредиту нечем, не стоит «уходить на дно», скрываясь от банка. Финансовое учреждение отреагирует начислением целого спектра штрафных санкций, а ваша кредитная история будет надолго омрачена.

Многие крупные банки, такие как Сбербанк, Ренессанс кредит, Банк ВТБ предоставляют клиентам несколько программ кредитных отсрочек на выбор. Это может быть:

- Полная отсрочка – когда клиент временно освобождается от внесения ежемесячных платежей в полном объеме. Предоставляется на короткий срок – максимум 2-3 месяца.

- Расссрочка выплаты основного долга – при этом клиент в течение какого-то времени платит лишь проценты.

- Рассрочка уплаты процентов – платить нужно лишь «тело долга». Такой вариант предлагается очень редко, так как в результате снижается сумма переплаты по кредиту.

- Изменение существующего гашения займа, уменьшение аннуитетных платежей за счет продления срока действия кредитного договора.

Основания для отсрочки кредита

На предоставление финансового послабления могут рассчитывать не все, а лишь те клиенты, чье финансовое положение потерпело крах в результате объективных факторов. К ним относят:

- Лишение работы или снятие с выгодной должности не по своему волеизъявлению. Это может быть сокращение штатов, перевод на более низкую должность, снижение заработка и т.д.

- Появление новорожденного. В таких случаях отсрочка на год предусмотрена законом, а банк может предложить более длительные кредитные каникулы по своему усмотрению.

- Потеря трудоспособности.

- Потеря кормильцев, необходимость ухода за близкими вследствие тяжелого заболевания.

- Форс-мажорные ситуации – поджог жилья, угон авто и т.д.

Список обстоятельств для рассрочки в разных банках может несколько различаться, будучи утвержденным на основании решения руководящих органов, поэтому следует запросить его у своего кредитора, прежде чем подавать заявление на отсрочку.

Необходимые документы

Список документации для одобрения рассрочки может варьироваться в зависимости от причины утраты платежеспособности.

В любом случае от клиента потребуют:

- Паспорт российского гражданина (оригинал).

- Заявление на отсрочку платежа по кредиту.

Дополнительные документы в обоснование временной неплатежеспособности:

- Свидетельство о рождении ребенка/детей.

- Трудовая книжка (подлинник либо заверенная копия) с записью о том, что человек лишился места работы и/или прежнего заработка в результате сокращения, понижения в должности, т.е. по любым независящим от него причинам. Если это было увольнение по собственной инициативе, банк вряд ли пойдет на уступки.

- Справки об изменившемся размере зарплаты (как правило, это 2-НДФЛ).

- Документы в подтверждение стойкой нетрудоспособности, инвалидности – это справки из стационара, выписки из больничных карт, заключение МСЭ и т.д.

- Аналогичная документация в подтверждение болезни близких родственников + документы о родстве.

- Постановление о возбуждении уголовного дела в случае угона авто, и т.д.

Максимальный срок

Срок кредитных каникул выбирается на усмотрение банка:

- Таковой может быть регламентирован кредитным договором, как и иные условия рассрочки.

- В иных случаях длительность рассрочки зависит от ее программы и решения кредитного комитета финансовой структуры.

- Так, полная отсрочка редко может продолжаться дольше, чем три месяца.

- При рассрочке выплаты основного долга картина выглядит иначе: в этом случае может быть представлена частичная отсрочка платежа по кредиту на год и даже больше.

К примеру, Сбербанк может разрешить клиенту не платить проценты по договору займа до 1-2 лет в следующих случаях:

- Появление в семье новорожденного;

- Тяжелая болезнь самого клиента либо его ближайших родственников;

- Потеря места работы и/или прежнего заработка (не по своей воле).

- Прочие непредвиденные ситуации, такие как пожар в доме, угнанный автомобиль и т.д.

Банк ВТБ (ПАО) предлагает клиентам финансовое послабление на следующих условиях:

Программа «Льготный платеж», позволяющая в течение первых трех месяцев платить лишь проценты. Подключается по программам кредита наличными на бесплатной основе.

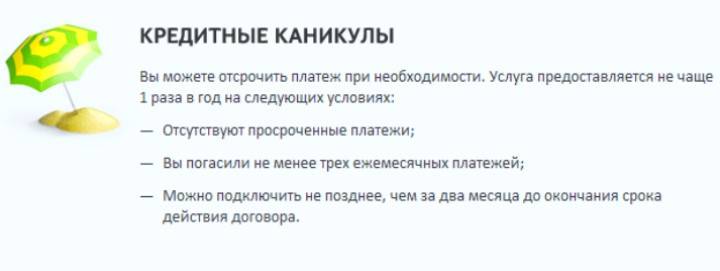

Услуга «Кредитные каникулы» предполагает разрешенный пропуск одного платежа каждые полгода, при этом срок конечного гашения ссуды соразмерно сдвигается

Важно, чтобы с момента выдачи займа прошло не менее полугода, а до его полного погашения осталось не меньше, чем 3 месяца. Предоставляется при условии оплаты комиссии 2000 руб.

Выводы

Отсрочка платежа – это лучшее решение для людей, которые не могут вовремя погасить задолженность по займу. Главное, идти на контакт с кредитором и спрашивать заранее, как отсрочить выплату кредита. Видя серьёзное отношение к обязательствам, кредитор более лояльно будет относиться к заёмщику и предложит выгодные условия кредитных каникул.

Условия отсрочки кредита разных банков представлены в таблице

| Название | Программа | Максимальный период каникул | Время принятия решения |

| Альфа-Банк | Частичная и полная «заморозка» долга | 12 месяцев | до 30 дней |

| Райффайзен Банк | Рефинансирование кредита, отсрочка платежа | Необходимо предупредить о дате внесения платежа. Не распространяется на ипотеку и просрочку более 3 месяцев. | в день обращения |

| Хоум Кредит | Один раз можно перенести дату ежемесячного взноса. Продление срока пользования кредитом. Оформление нового займа клиентам, у которых есть задолженность | 12 месяцев | до 7 дней |

| Совкомбанк | Сдвиг ежемесячного платежа и юридическая помощь для проведения реструктуризации долга | – | в день обращения в любое из отделений |