Из заемщиков в банкроты

«Известия» опросили топ-30 кредитных организаций. В «Сбере» заявили, что не фиксируют значительного увеличения числа заемщиков с двумя и более займами за 10 месяцев 2020-го по сравнению с аналогичным периодом годом ранее. В Райффайзенбанке сообщили, что внимательно относятся к уровню долговой нагрузки клиентов и не допускают их закредитованности.

В долгах, как в тисках

Фото: ИЗВЕСТИЯ/Зураб Джавахадзе

Фото: ИЗВЕСТИЯ/Зураб Джавахадзе

— Мы сохраняем высокое качество кредитного портфеля. Доля клиентов, пропускающих платежи, незначительна, — подчеркнули там.

В пресс-службе ПСБ сообщили, что при кредитовании банк оценивает платежеспособность заемщика не по количеству ссуд, а по более релевантному показателю — соотношению совокупных платежей по кредитам к доходу заемщика. По этому показателю роста долговой нагрузки не наблюдается.

Ранее «Известия» писали, что банки увеличили долю отказов в выдаче займов. Сильнее всего снизился уровень одобрения по кредитным картам: на треть, до 22%. Этот показатель упал также по потребительским продуктам и ипотеке. В крупных банках и МФО «Известиям» подтверждали ужесточение кредитной политики.

Снижение реальных доходов населения может привести к тому, что в 2021 году часть заемщиков будет массово банкротиться, предупреждает директор по стратегии ИК «Финам» Ярослав Кабаков. Он считает, что последствия будут наиболее ощутимы в социальном плане, так как рост закредитованности происходит у наименее обеспеченных слоев населения. Аналитик «БКС Мир инвестиций» Егор Дахтлер тоже полагает, что рост числа заемщиков с тремя, а также с четырьмя и более кредитами может иметь негативные последствия в будущем, так как динамика реальных доходов населения по итогам 2020 года будет отрицательной.

В долгах, как в тисках

Фото: ИЗВЕСТИЯ/Зураб Джавахадзе

Фото: ИЗВЕСТИЯ/Зураб Джавахадзе

Эксперт считает, что увеличение количества отказов в выдаче ссуд и кредитных карт как раз объясняется ростом долговой нагрузки заемщиков. Карты — один из самых рискованных видов кредитования, поэтому на данный сегмент будет приходиться наибольшее число отказов.

Аналитик «Фридом Финанс» Евгений Миронюк полагает, что риски роста числа заемщиков с четырьмя и более активными ссудами не велики. Многие оформляют несколько карт для получения всех преимуществ бонусной программы банка и снижают кредитный лимит до минимального. Также несколько небольших займов на розничные покупки не влияют на общую кредитоспособность заемщика, поясняет эксперт.

По его мнению, финансовая устойчивость клиентов банка не сильно пострадала во время пандемии, так как государство увеличивало социальные выплаты в рамках федеральных программ, запущенных для поддержки экономики на фоне COVID-19. Но несмотря на отсутствие проблемы закредитованности населения сейчас, эксперт ожидает рост числа должников в 2021 году. В случае продолжения периода падения доходов предприятий и граждан доля просроченной задолженности будет расти. Проявления этого, вероятно, мы увидим уже в первом полугодии 2021-го, заключает аналитик «Фридом Финанс».

Закредитованность vs доходы

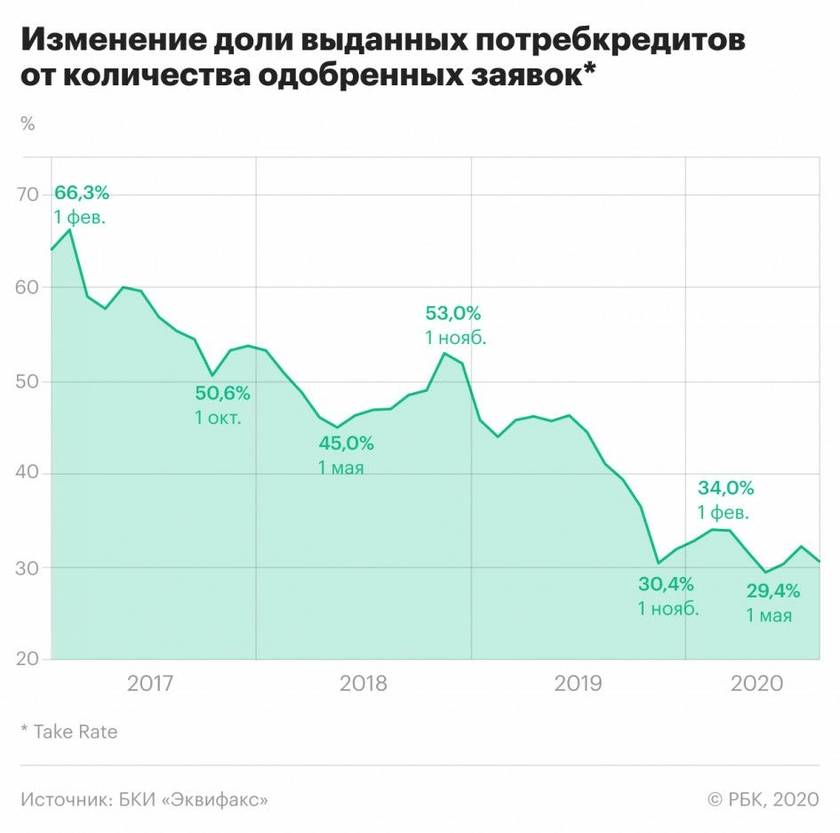

Однако ограничения по сдерживанию темпов роста закредитованности, которые вводятся в «мирное время», могут негативно отразиться на рынке в ситуации экономического кризиса и распространения коронавируса. По прогнозу финансового аналитика «БКС Премьер» Сергея Дейнеки, в 2020 году темпы роста рынка потребкредитования могут замедлиться до 12–15%. В прошлом году этот показатель опустился ниже 20%.

— С одной стороны, в условиях кризиса банки могут продолжить ужесточение выдачи кредитов населению с целью превентивной защиты качества своих портфелей. С другой, независимо от политики выдачи в банках, кредитное качество розничных портфелей в этом году может снизиться за счет возможного существенного давления на доходы населения в условиях отрицательного воздействия на экономику страны вирусного фактора, а также значительного снижения нефтяных цен, — аргументировал свой прогноз представитель «БКС Премьер».

Денис Домащенко придерживается иного мнения.

— Не думаю, что в условиях неизменной ставки ЦБ банки будут менять аппетиты к риску и стоимость кредитов. Они хорошо зарабатывают на рознице, поэтому постараются сохранить текущий рост портфеля, — прогнозирует эксперт.

В минувшую пятницу Центробанк сохранил ключевую ставку на уровне 6% и анонсировал ряд мер поддержки гражданам и бизнесу, которые попали в сложную ситуацию из-за распространения нового вируса. В частности, регулятор рекомендует банкам реструктуризировать кредиты заемщикам, которые заразились, не взимать с них штрафы и пени. Как сообщила глава ЦБ Эльвира Набиуллина, отвечая на вопрос «Известий», регулятор мониторит ситуацию, и не исключено, что меры поддержки будут распространяться на иные категории граждан.

А вот стимулировать экономику за счет отказа от регулирования потребкредитования Центробанк правильным не считает.

— Экономический спрос на товары не должен поддерживаться ростом закредитованности, — заявила Эльвира Набиуллина, отвечая на вопрос «Известий».

По ее словам, нужно «посмотреть на ситуацию».

— Пока еще мало оперативных данных, что будет происходить с потребительским кредитованием. Хотела бы отметить, что мы не считаем правильным, чтобы экономический рост или спрос поддерживался ценой того, что люди уже с большими долгами брали всё больше и больше кредитов, не понимая, как их обслуживать, — уточнила глава ЦБ.

Коэффициенты по предельной долговой нагрузке регулятор вводил не для этого, добавила Эльвира Набиуллина.

Чистка портфелей

Опрошенные «Известиями» специалисты отмечают еще несколько факторов, которые способствовали улучшению и персональных рейтингов заемщиков, и кредитных портфелей банков. Например, эксперт РЭУ им. Г.В. Плеханова Денис Домащенко полагает, что этому в том числе способствовало понижение ставок по кредитам.

— Граждане могли перекредитоваться под более низкий процент, — поясняет он. — При этом новый кредит по размеру был больше предыдущего, а размер ежемесячного платежа остался неизменным. В связи с этим размывается доля просроченной задолженности.

Генеральный директор коллекторского агентства ЭОС Антон Дмитраков считает, что снижение уровня просрочки обусловлено активной расчисткой банковских балансов от плохих долгов, которые накопились с периода кризиса 2014–2015 годов. Это помогло высвободить значительные резервы для возобновления роста кредитования.

— На усиленную расчистку балансов повлияло внедрение в 2018 году стандартов финансовой отчетности, ужесточивших правила оценки рисков и, как результат, значительно увеличивших отчисления в резервы, — прокомментировал Антон Дмитраков. — Кроме того, часть крупных банков, которые публично котируются на рынке, а также иностранные организации ввели последние базельские стандарты, которые характеризуются высокими требованиями к капиталу, что заставляет улучшать качество кредитных портфелей и снижать уровень просрочки.

Красиво жить

Зачем молодым людям нужны деньги, объяснять не надо. Другой вопрос — где их взять, с учетом того что доля безработицы среди этой возрастной категории (15–25 лет) чрезвычайно высока и составляет чуть более 20%. Как отмечал в интервью «Известиям» ректор НИУ ВШЭ Ярослав Кузьминов, 2,5 млн человек в этом возрасте не учатся и не работают. Стипендия студентов вузов сейчас составляет 1484 рубля, а средних учебных заведений — 539 рублей, а это 12 и 4,3% от прожиточного минимума.

Но дело не только в минимальном потреблении, уверена Евгения Лазарева.

— Представители поколений Y и Z родились и воспитывались в условиях потребительской экономики, — сказала эксперт. — Они стремятся сохранять тот уровень жизни и потребления, к которому привыкли. Сознательная часть молодежи стремится найти достойный заработок, занимается предпринимательской деятельностью, а более инфантильная часть, не задумываясь об ответственности и последствиях, идет за кредиткой и микрозаймом, поскольку это сейчас доступно и просто.

Не берегут смолоду

Фото: ИЗВЕСТИЯ/Павел Бедняков

Фото: ИЗВЕСТИЯ/Павел Бедняков

Заведующий лабораторией «Исследования денежно-кредитной системы и анализа финансовых рынков» РЭУ им. Г.В. Плеханова Денис Домащенко согласен, что есть категория молодых людей, которые считают кредиты возможностью не отставать в потреблении от своих более успешных сверстников.

— Но тут необходим достаточный уровень финансовой грамотности, чтобы рассчитать эффективность жизни на заемные средства. Здесь зачастую эмоции преобладают над здравым смыслом, — полагает он.

Руководитель департамента корпоративных финансов и корпоративного управления Финансового университета при правительстве РФ Константин Ордов считает, что одна из причин более активного вовлечения молодежи в кредитование — техническая простота, с которой можно занять деньги. Прежде всего онлайн.

— Получение кредитов с использованием современных гаджетов стало неприлично простым, а навязчивость кредитных продуктов снижает «барьер тревожности», особенно у молодежи, — отметил он. — Молодые люди более склонны к риску и во многих случаях отдают предпочтение текущему потреблению, даже ценой финансовой свободы.

Спасет ли форс-мажор

Юристы и защитники прав потребителей говорят о том, что шанс на положительное решение суда у таких заемщиков есть. Другой вопрос — нет гарантий, что суд встанет на их сторону и признает нынешние ограничения обстоятельствами непреодолимой силы, к которым по закону относятся любые форс-мажоры, которые нельзя было предвидеть или предотвратить.

Больше шансов у московских заемщиков, считает председатель правления Международной конфедерации обществ потребителей (КонфОП) Дмитрий Янин (который, к слову, подтвердил рост количества жалоб от «отказников» в кредитных каникулах). В беседе с «Известиями» он сослался на указ мэра Москвы от 04.04.2020 N 39-УМ, в одном из пунктов которого распространение коронавирусной инфекции является в сложившихся условиях чрезвычайным и непредотвратимым обстоятельством, повлекшим введение режима повышенной готовности в соответствии с 68-ФЗ «О защите населения и территорий от ЧС природного и техногенного характера». И этот режим, в свою очередь, — обстоятельство непреодолимой силы.

кред

Фото: ИЗВЕСТИЯ/Михаил Терещенко

Фото: ИЗВЕСТИЯ/Михаил Терещенко

— Можно ссылаться на это в переписке с банком, чтобы увеличить свои шансы на предоставление кредитных каникул, — подчеркнул Дмитрий Янин.

Однако партнер юридической группы NOVATOR, адвокат Александр Катков уточнил, что, согласно разъяснениям Верховного суда РФ, распространение новой коронавирусной инфекции не может быть универсальным для всех категорий должников обстоятельством непреодолимой силы.

— В целом ограничительные меры могут быть признаны судами в качестве обстоятельств непреодолимой силы. При этом суды в каждом конкретном случае будут индивидуально решать, чем вызвано неисполнение обязательств должника, — пояснил юрист. — Обстоятельства непреодолимой силы будут устанавливаться судами с учетом срока исполнения обязательства, характера неисполненного обязательства, разумности и добросовестности действий должника и т. д.

То есть очевидно, что прямо декларировать свое нежелание платить не стоит. «Известия» отправили запросы во все банки из топ-20. Ответы пришли только из трех. Суть их сводилась к тому, что с подобным радикализмом заемщиков кредитным организациям пока сталкиваться не приходилось.

кред

Фото: РИА Новости/Александр Кондратюк

Фото: РИА Новости/Александр Кондратюк

Если у заемщика есть все основания для получения кредитных каникул, то можно просто подождать, когда банк сам подаст в суд, считает советник, руководитель практики банкротства и финансовой реструктуризации международной юрфирмы «Ильяшев и партнеры» Дмитрий Константинов.

— И уже тогда можно предъявить свое заявление и подтверждающие документы о потере дохода. Перспектива зависит от обстоятельств. Если заемщики попадали под условия кредитных каникул, то, скорее всего, они выиграют. Если нет и будут ссылаться на пандемию как причину отсутствия денег — скорее всего, проиграют (если не поменяется политика в этой области). Сейчас отсутствие средств форс-мажором не считается, — напомнил юрист.

Просто отсутствие у должника денег по общему правилу не является основанием для освобождения от ответственности за неисполнение обязательств, согласен и Александр Катков.

— Однако если отсутствие вызвано установленными ограничительными мерами — в частности, запретом определенной деятельности, установлением режима самоизоляции и т. п., — оно может быть признано основанием для освобождения от ответственности за неисполнение или ненадлежащее исполнение обязательств на основании статьи 401 ГК РФ, — прокомментировал он.

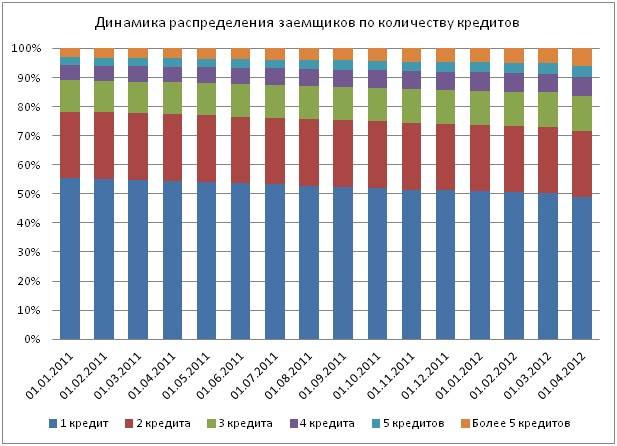

Доля самых рискованных клиентов банков удвоилась за пять лет

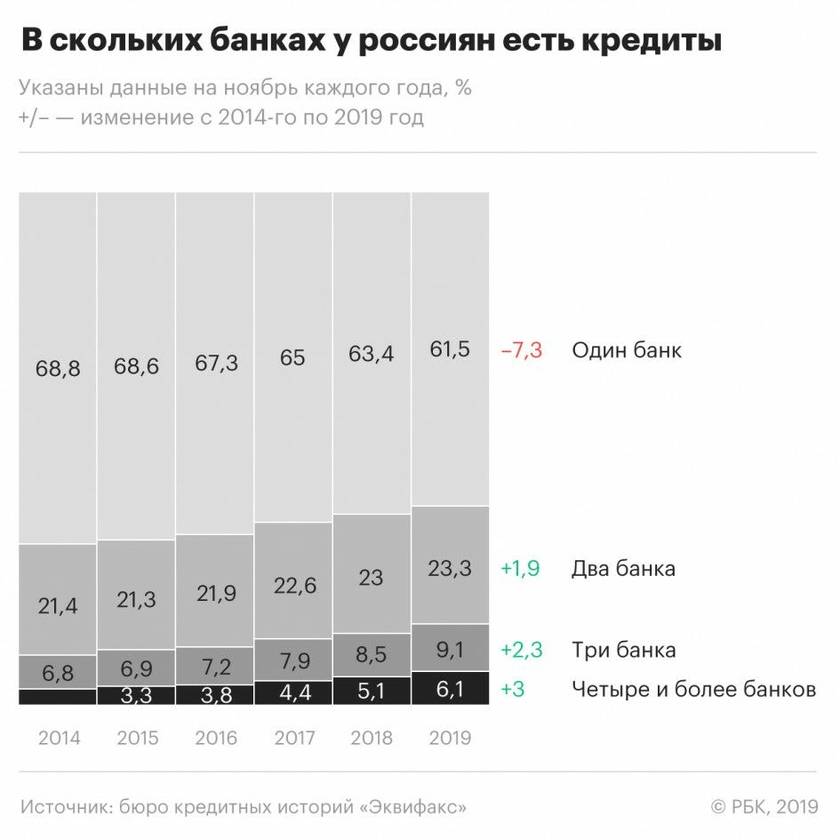

Все больше россиян берут кредиты в четырех и более банках, свидетельствуют данные бюро кредитных историй «Эквифакс». За пять лет доля таких заемщиков выросла в два раза — так ведет себя почти каждый 15-й из имеющих кредиты

Банк Левобережный

В ноябре 2019 года 6,1% заемщиков имели кредиты в четырех и более банках, за пять лет доля таких клиентов удвоилась (в ноябре 2014 года их было 3,15%), подсчитало бюро кредитных историй «Эквифакс».

По данным на 1 ноября 2019 года, 61,5% российских заемщиков имели кредит только в одном банке. За пять лет их доля сократилась на 7,26 процентного пункта. Тех, кто должен сразу нескольким кредитным организациям, стало больше. Почти четверть заемщиков имеют кредиты сразу в двух банках, 9,1% — в трех, а 6,1% — минимум в четырех. Доля последней группы, которую «Эквифакс» обозначает как наиболее рисковую, быстрее всего росла в 2017–2019 годах. Если первый банк может выдать любой кредит, то второй банк-кредитор в большинстве случаев выдает клиенту кредитку или потребительскую ссуду, а третий и четвертый — автокредит.

Увеличение числа банков-кредиторов у клиента может свидетельствовать о накоплении рисков, считает гендиректор «Эквифакса» Олег Лагуткин: «С ростом числа кредиторов риск каждого последующего банка существенно увеличивается, так как каждый последующий выдает, как правило, необеспеченные кредиты, вполне возможно, не обладая всей полнотой информации о потребителе».

По данным ЦБ, с 2017 года 3,7 млн россиян наращивали долги, оформляя новые кредиты для расчёта по старым. За это время обязательства серийных заемщиков выросли в 2,5 раза — с 0,9 до 2,2 трлн руб. ЦБ видит в этом риски, но не считает проблему масштабной, указал регулятор.

Сейчас в группе самых рискованных заемщиков примерно 2,5 миллионов россиян. Аналитики «Эквифакса» не ожидают, что в 2020 году доля самой закредитованной группы заемщиков существенно снизится.

По мнению эксперта проекта “За права заемщиков”, избежать социального взрыва может помочь упрощение процедуры банкротства.

В ноябре институту банкротству физических лиц исполнилось 4 года. На него возлагались большие надежды, однако сказать, что инструмент оказался востребован нельзя: из-за дороговизны эта процедура осталась недоступной для значительной части потенциальных банкротов.

Медики и охранники стали самыми закредитованными работниками в России.

Ранее министр экономического развития России возложил на банки ответственность за закредитованность россиян. Вместе с тем председатель ЦБ Эльвира Набиуллина в интервью Reuters заявила, что в розничном кредитовании сейчас нет пузыря. Она назвала большим преувеличением мнение о том, что потребкредитование виновато во всех бедах экономики и в низких доходах населения.

##Новосибирск#Прецедент#ДЖН#банкротство#кредиторы#собрание

#закредитованность населения

#кредит

#кредитная кабала

Пошли на поправку

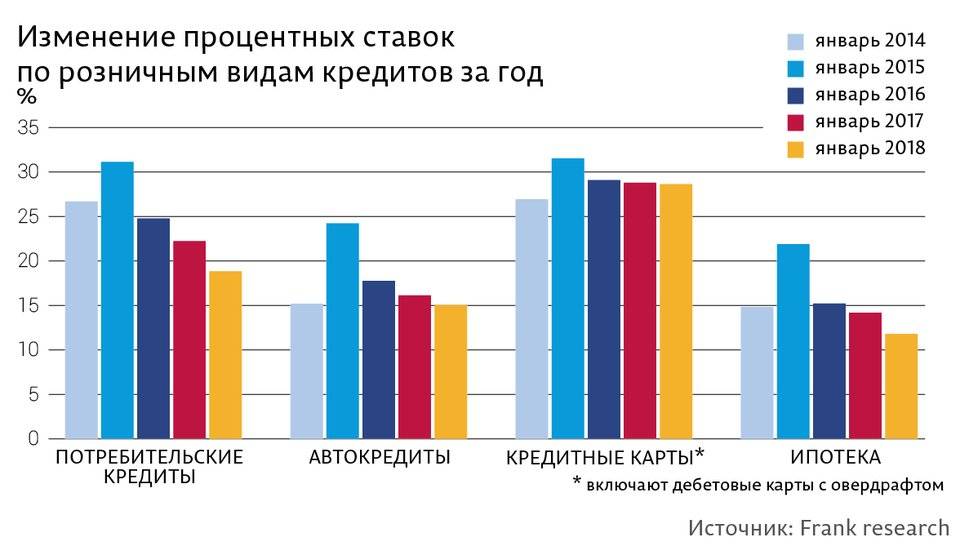

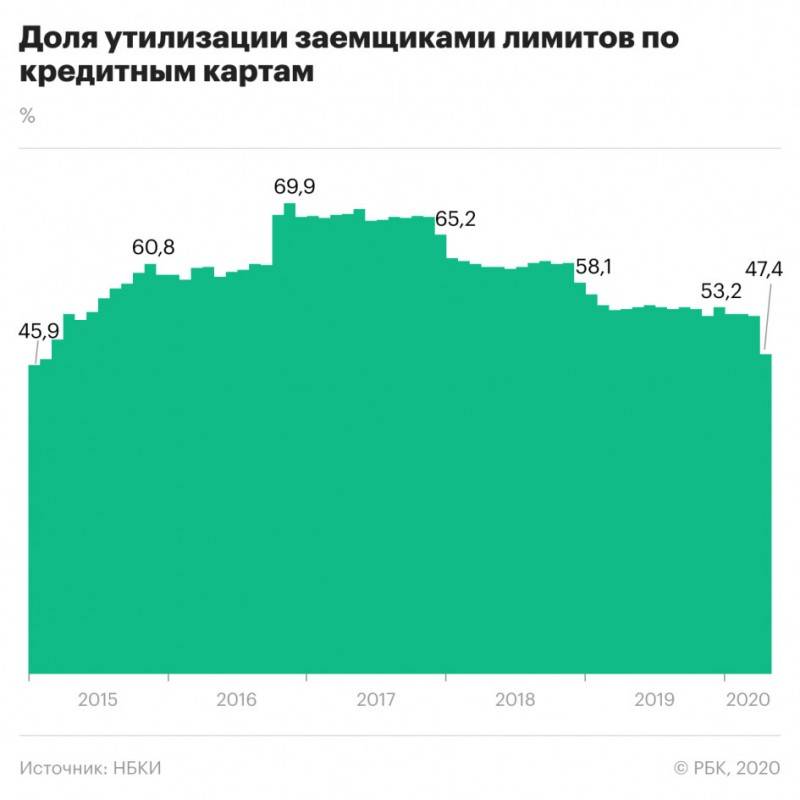

В феврале этого года по сравнению с аналогичным периодом 2019-го заметно улучшилось «качество российских заемщиков», отмечается в обзоре Национального бюро кредитных историй (НБКИ). Так, специалисты бюро указывают на рост ПКР в большинстве сегментов на рынке заимствований для физических лиц. В наибольшей степени улучшение коснулось кредиток, где среднее значение рейтинга увеличилось с 642 до 652 баллов при одновременном снижении просрочки на срок более 90 дней с 12% до 8,5%.

В качестве основных причин произошедших изменений НБКИ называет сокращение аппетитов банков к риску, ужесточение отбора заявок и снижение доли одобрений при выдаче кредита. С октября прошлого года организациям приходится создавать повышенные резервы для людей с высокой долговой нагрузкой.

В итоге, указывается в обзоре, с февраля 2019-го по февраль 2020-го для потребкредитов доля одобренных заявок снизилась с 33,4% до 28,1%, для ипотеки — с 65,4% до 62,1%, а для автокредитов — с 46,5% до 31,4%. Это, в свою очередь, привело к скачкообразному росту среднего значения персонального ПКР. Помимо сегмента кредитных карт, хорошие результаты наблюдались и у классических заемщиков, которые берут деньги на потребительские цели. В этом сегменте ПКР вырос в среднем на пять баллов (с 627 до 633), а по автокредитам — на три балла (с 672 до 675).

Однако не все секторы показали положительную динамику. Так, у ипотечников ПКР остался на уровне 705 баллов, а у клиентов микрофинансовых организаций он незначительно снизился — всего на один балл, до 496. Последний факт эксперты НБКИ объясняют тем, что заемщики с низким рейтингом могли перейти на обслуживание в МФО, чей аппетит к риску ниже из-за другой бизнес-модели.

В свою очередь, улучшение качества заемщиков отразилось и на кредитных портфелях банков и микрофинансовых организаций. За последний год доля кредитов с просрочкой свыше 90 дней снизилась для потребкредитов с 22,4% до 19,3%, для автокредитов — с 8,7% до 7,1%, для микрозаймов — с 34,9% до 31,2%. По ипотеке процент плохих долгов изначально был невысоким (1,5%), и этот уровень не изменился.

Приведенные цифры позволяют говорить о том, что по значению ПКР можно судить о вероятной доле кредитов с просроченными платежами для выбранной группы заемщиков.

— В розничном кредитовании среднее значение персонального кредитного рейтинга может рассматриваться как предиктивный фактор, который поможет банкам с высокой точностью предсказывать качество формируемых портфелей для статистически значимых групп заемщиков, — заявил директор по маркетингу НБКИ Алексей Волков.

Кардинальное решение

Все собеседники «Известий» предупреждают: судебные разбирательства — процесс долгий и затратный. Сначала уместно использовать другие возможные методы. Например, руководитель проекта ОНФ «За права заемщиков» Евгения Лазарева предостерегает от радикальных действий. Она советует для начала обратиться с жалобой в Центробанк. В крайнем случае, если должник соответствует всем критериям для кредитных каникул, он вправе обратиться в суд для обжалования решения.

— Но до этого времени исполнять свои обязательства все-таки придется, — подчеркнула она, добавив, что предложения перестать обслуживать долговые обязательства можно расценивать как призывы к потребительскому экстремизму.

кред

Фото: ИЗВЕСТИЯ/Александр Казаков

Фото: ИЗВЕСТИЯ/Александр Казаков

По ее словам, подобный нигилизм может дорого обойтись, поскольку банки будут начислять штрафы и пени, да и кредитная история будет безнадежно испорчена.

— Более разумным и безопасным выходом из ситуации может стать процедура банкротства, которая, вопреки заблуждениям, является возможностью оздоровления своего финансового положения, — полагает Евгения Лазарева.

rhtl

Фото: ИЗВЕСТИЯ/Николай Сиденков

Фото: ИЗВЕСТИЯ/Николай Сиденков

Форс-мажор может быть полезен ипотечникам, которым отказывают в кредитных каникулах, считает Дмитрий Янин.

— В случае с потребительским кредитом проще потратить деньги на банкротство. Эта процедура позволит полностью списать долги, а не добиться временного послабления в выплате процентов, — уверен глава КонфОП.

В отличие от обладателей ипотеки, которые рискуют лишиться квартиры, в этом случае таких рисков у заемщика нет, подчеркнул он.

Кредитные «отказники»

По данным последнего мониторинга ЦБ (охватывает 60 банков, на которые приходится 95% портфеля кредитов), количество заявок на снижение долговой нагрузки из-за потери доходов в период пандемии COVID-19 уже приблизилось к миллиону. Причем число этих обращений с каждой неделей стремительно растет, а количество одобрений едва превышает 50% (примерно на уровне 55%). Как рассказала глава Центробанка Эльвира Набиуллина, основная причина отрицательных решений банков — превышение суммы обязательств, например, по кредитным каникулам, которые установлены в нормативе.

— Банк России тоже получает жалобы и обращения граждан, и мы видим, что в последнее время их число заметно выросло, — сообщили «Известиям» в ЦБ

— Однако важно отметить, что мы получаем намного больше обращений граждан с вопросами по порядку применения каникул, чем жалоб на отказ в их предоставлении. Это объяснимо, поскольку тематика для граждан новая и требует особого внимания

Поэтому мы разместили на наших ресурсах подробные и понятные разъяснения. Аналогичные разъяснения дает наш кол-центр.

кред

Фото: ИЗВЕСТИЯ/Дмитрий Коротаев

Фото: ИЗВЕСТИЯ/Дмитрий Коротаев

Что касается жалоб на отказы в предоставлении каникул, за прошлую неделю регулятор получил их более 800.

— Если сравнить с числом реструктурированных кредитов, то это не так много, но, конечно, все обращения были внимательно и оперативно проработаны нами вместе с банками, — отметили в ЦБ. — Во многих случаях банки исправили допущенные ошибки и каникулы были предоставлены заемщику.

Однако, как показал мониторинг «Известий» сообщений на специализированных сетевых форумах, люди утверждают, что им часто отказывают по формальным причинам. Например, они не могут официально подтвердить потерю дохода, что часто бывает в небольших компаниях, которые используют «серую» оплату или распустили работников в неоплачиваемые отпуска. Есть и «выдающиеся» случаи. По данным пользователей, иногда обращения заемщиков, которые вписываются в критерии, якобы отклоняют по надуманным причинам. Так, по словам одной из «отказниц», она получила отрицательное решение, потому что прописана в другом городе, а не в Москве, где давно живет и получила кредит. При этом сумма ее долга не превышает 250 тыс. рублей, а 31 марта ее уволили.

— Есть и правомерные отказы банков, — подчеркнули в ЦБ. — Основными причинами стали превышение пороговой суммы кредита, установленной правительством, или отсутствие снижения дохода гражданина на 30%, как это предусмотрено законом. И все эти ситуации также рассматриваются, прорабатываются. В таких случаях мы рекомендуем банкам обязательно предложить заемщику собственную программу реструктуризации, чтобы помочь решить именно его проблему с учетом ее специфики.

кред

Фото: ИЗВЕСТИЯ/Дмитрий Коротаев

Фото: ИЗВЕСТИЯ/Дмитрий Коротаев

Гражданам, которые не проходят по критериям 106-ФЗ и не получили предложение по реструктуризации от своего банка, в ЦБ предложили сообщать эту информацию для проведения соответствующей работы с кредиторами.

— В необходимых случаях с банками проводится и будет активизирована надзорная работа, — пообещали там.

Пока одни пишут жалобы в ЦБ и защитникам прав потребителей, другие — более радикально настроенные граждане — заявляют, что не будут выполнять обязательства. Вот пример типичного сообщения на форуме: «Пусть банк начисляет штрафы, подает в суд, а я буду отстаивать, что не смог обслуживать кредит, ибо компании запретили работать в режиме ограничений и доход полностью потерян. Это форс-мажор. Если банк сам не подаст в суд, то обращусь сам после окончания эпидемии».

Дорогу молодым

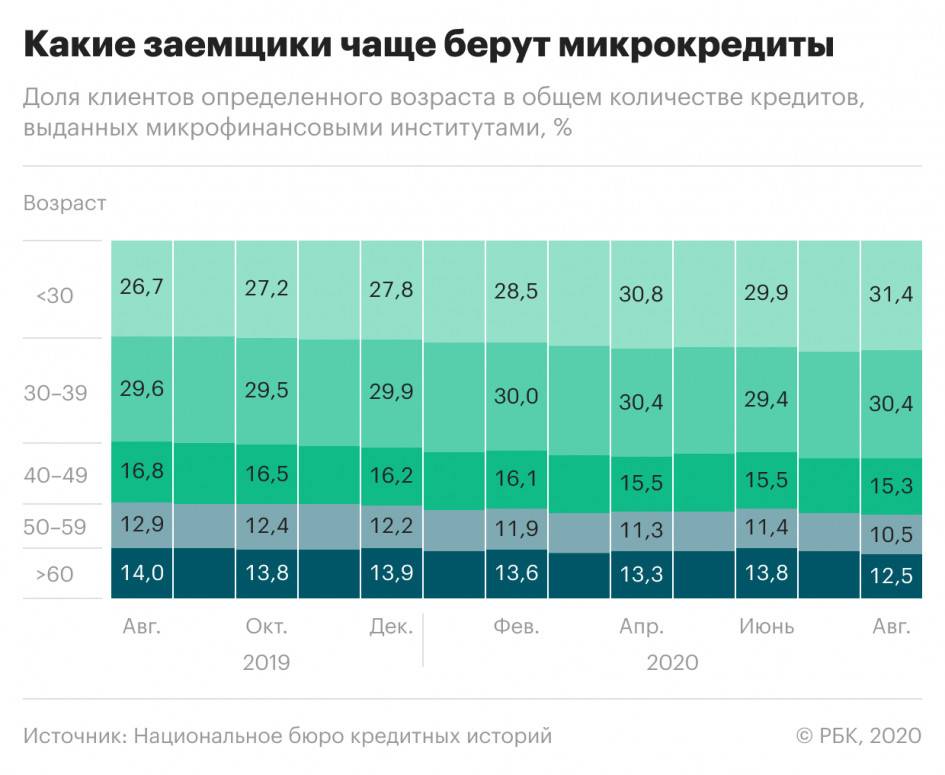

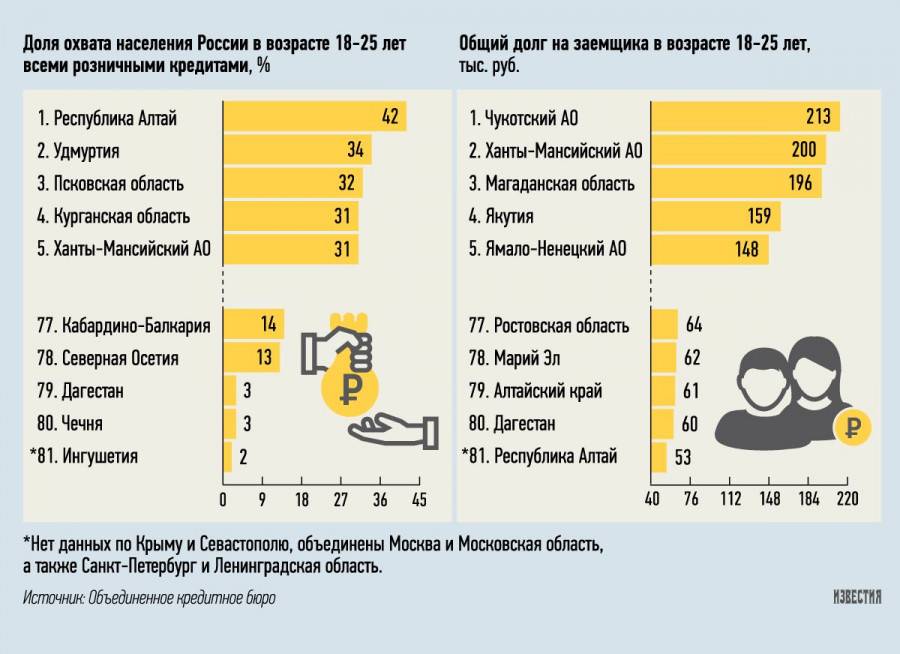

Молодежь, как это исторически принято, пошла своим путем. Доля кредитов, которые приходятся на людей постарше, за последний год, особенно в период коронавирусного кризиса, или находилась примерно на одном уровне, или даже снизилась. А вот более юные граждане, напротив, наращивали свои долги. Так, по данным НБКИ, в августе 2020 года доля заемщиков моложе 25 лет в общей структуре составила 11,8%, увеличившись по сравнению с аналогичным периодом прошлого года на 1 п.п.

Наибольший рост был отмечен в сегменте займов микрофинансовых институтов. Здесь доля заемщиков моложе 25 лет в августе 2020-го достигла 14,8%, увеличившись за год на 3,4 п.п. Причем резкие перемены начались в апреле, когда этот показатель увеличился сразу на 0,6 п.п., до 14,5%. Также заметно — на 2,5 п.п., до 10,6%, по сравнению с августом 2019-го — увеличилась и доля молодых россиян, пользующихся кредитной линией по картам. Как видно, самые большие изменения произошли в сегменте необеспеченного кредитования, причем за счет дорогих и рискованных продуктов. При этом доли юных граждан, которые прибегали к автокредитованию и ипотеке — то есть залоговым видам, — снизились за прошедший год на 0,2 п.п. (до 3,8%) и 0,1 п.п. (до 5,0%) соответственно.

Для банков молодые клиенты являются резервом для роста в будущем, но пока эти граждане могут претендовать в основном на небольшие необеспеченные кредиты, отметил гендиректор НБКИ Александр Викулин.

— Дело в том, что банки сейчас достаточно осторожно кредитуют не очень хорошо известных им заемщиков, особенно в залоговом кредитовании, — пояснил он. И особенно с учетом текущей ситуации

И особенно с учетом текущей ситуации.

— В прошлом году банки ужесточили скоринговые модели и уже сейчас достаточно редко выдают кредиты заемщикам с ПДН (предельная долговая нагрузка: соотношение выплат по кредитам к доходу. — Прим. «Известий») выше 50%. А студентам без опыта сложно найти стабильную высокооплачиваемую работу, которую можно было бы сочетать с учебой. Поэтому шанс на получение кредита в банке для молодого человека невысок, — пояснила руководитель проекта ОНФ «За права заемщиков» Евгения Лазарева, которая со ссылкой на исследования проекта подтвердила: тренд на увеличение доли молодежи среди заемщиков укрепляется.

И микрофинансовый рынок более лоялен к молодым людям, чем банки. В результате количество их молодых клиентов активно растет.

Не берегут смолоду

Фото: ИЗВЕСТИЯ/Дмитрий Коротаев

Фото: ИЗВЕСТИЯ/Дмитрий Коротаев

Однако МФО — часть финансовой системы страны, отметили в пресс-службе ЦБ. Они в том числе работают с заемщиками, у которых пока нет кредитной истории, и поэтому банки могут им отказать в получении кредита.

Представитель РФ по вопросам финансовой доступности и финансовой грамотности в G20 и наблюдательном совете ОЭСР Анна Зеленцова в качестве еще одной причины роста кредитной активности молодежи назвала общее снижение доходов. И если семьям с школьниками в условиях коронавирусного кризиса была оказана соцподдержка, то родителям студентов пришлось сложнее, отметила она.

— Студенты вузов в России часто живут с родителями и, даже если уехали в другие города, в большей части финансово зависят от родственников. Поэтому снижение доходов родителей, несомненно, отражается и на финансовых возможностях их взрослых детей, — подчеркнула эксперт.