Особенности военной ипотеки у родственников

Несмотря на жесткие правила оформления ипотеки для военнослужащих, выбор собственника жилья, которое будет финансироваться государством, оценивается банком, а не государственным органом.

ФГКУ «Росвоенипотека» дает четкие разъяснения по этому вопросу. По сути, государство выплачивает средства на выкуп жилья для военнослужащего по целевому назначению на специальный банковский счет и у него нет рисков, что офицер использует бюджетные средства на другие цели.

Предлагаем ознакомиться: Договор дарения квартиры не зарегистрирован

При одобрении финансирования военной ипотеки государственные чиновники будут проверять документы, в которых зафиксировано, что помещение соответствует строительным, противопожарным, техническим и санитарным нормам, описанным в Жилищным Кодексе РФ (ст.15 ч.2).

Получение военной ипотеки с участием родственника вполне возможно. При этом проверка продавца и его родственные связи с военнослужащим – заемщиком полностью в компетенции банка. Если банк будет считать, что сделка с родственниками направлена не на реальный выкуп жилья, а на получение денег внутри семьи на долгий срок, то возможен отказ.

В случае конфликта с семьей, внутри которой продавалось имущество, и потери жилья, ФГКУ «Росвоенипотека» не будет принимать никаких претензий от офицера.

Ипотечный кредит на последнюю долю

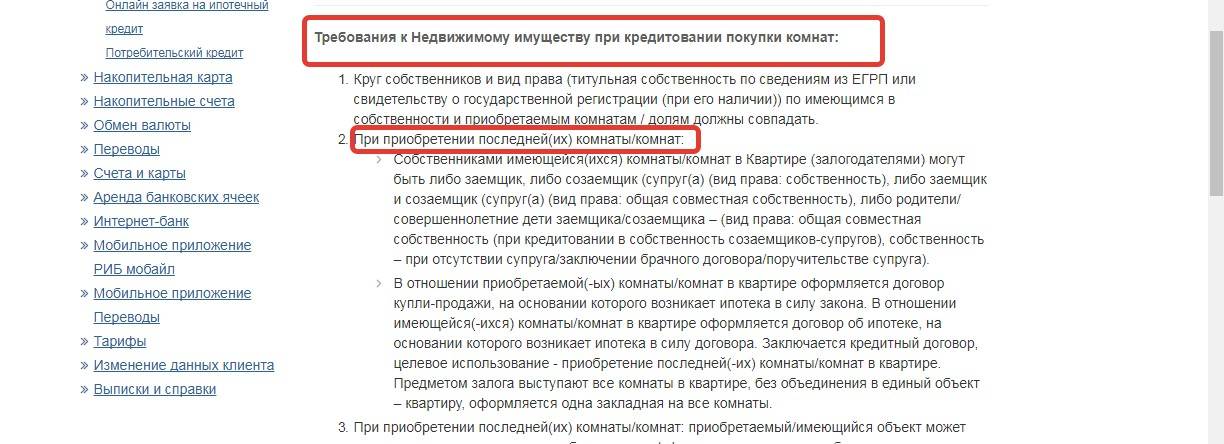

Под последней долей подразумевается часть квартиры, которую заемщик хочет выкупить, чтобы стать полновластным собственником. К таким соискателям банк относится более лояльно, и отказы редко бывают.

Ипотека на долю на двоих

При таком оформлении ипотеки в банке привлекают дополнительно созаемщика, который несет такие же долговые обязательства. Обычно вторым плательщиком выступает близкий родственник.

Мнение эксперта Ирина Богданова Эксперт в области ипотечного кредитования.

Право собственности на оформляемое жилье определяется долевым участием. Если в сделке участвуют члены одной семьи, предусмотрена совместная форма владения.

Распределение долей между созаемщиками

Супруг(а)-созаемщик становится автоматически совладельцем доли приобретаемой недвижимости. Если же в сделке участвует родственное или иное лицо, требуется составить специальное соглашение.

Когда взаимоотношения построены на доверии, в дальнейшем отсудить причитающуюся часть собственности реально через суд. Достаточно предоставить квитанции о внесении ипотечных платежей.

Выкуп доли у родственников

Законодательно не регламентируются правила выкупа доли недвижимости у родственного лица. Но на практике Сбербанк часто отказывает заемщикам в таком оформлении. Причиной является подозрение в мошенничестве. Участники сделки могут поделить полученные деньги и скрыться, чтобы не платить за эту долю квартиры банку.

Выкуп комнаты в коммунальной квартире

Банк лояльнее относится к ипотечным заемщикам, которые хотят выкупить последнюю долю в коммунальной квартире. Но кредитор допускает и вариант покупки отдельной комнаты при определенных условиях:

- для залога имеется другая недвижимость в собственности;

- приобретаемая жилплощадь соответствует всем санитарным и техническим нормам;

- в исправности коммуникации: канализация, вентиляция, система отопления, электроснабжение, санузел;

- площадь помещения более 12 кв. м;

- конструкция без деревянных перекрытий;

- здание возведено не позже 1970 года.

Только в этом случае банк будет рассматривать заявку на получение ипотеки в коммуналке.

✅ Как выкупить долю в квартире в ипотеку у родственников, третьих лиц

Ответственность и своевременный сбор документов – залог одобрения банком запроса клиента

Не так важно, с кем заключается сделка – с родственником или с третьим лицом. Куда важнее исключить мнимость и обналичку кредитных средств

Рассмотрим процесс получения ссуды на выкуп доли в квартире.

Порядок действий

Весь алгоритм состоит из следующих этапов:

- Поиск покупателя, извещение о сделке текущих дольщиков.

- Посещение Сбербанка или другого учреждения.

- Подача заявки-анкеты на получение ипотечной ссуды.

- Оценка объекта недвижимости, условий и требований к жилому помещению.

- Тщательный сбор документов для одобрения займа.

- Официальное разрешение от банка в письменном виде.

- Оформление ипотечного соглашения, внесение первоначального взноса по ипотеке.

- Составление договора купли-продажи доли в квартире.

- Регистрация документов у нотариуса.

- Обсуждение задатка, сроков и других моментов сделки.

- Перечисление средств на счёт продавца.

- Подача заявки в Росреестр и получение правоутверждающих документов.

Завершающее действие для продавца – получение денег, а для покупателя – приобретение прав на долю в квартире. Затем наступает период погашения ипотечного займа в течение сроков по договору.

Список документов

Перед посещением банка нужно собрать документы и сформировать единый пакет.

От заявителя понадобятся:

- паспорта – основного заемщика и созаемщика (например, супруга);

- копия свидетельства о браке – при наличии;

- документ о статусе заемщика – контракт военнослужащего, паспорт моряка, пенсионное удостоверение и др.;

- личные заявления по образцу – предлагаются менеджером-оформителем;

- нотариальные отказы от выкупа доли со стороны других дольщиков;

- справка о доходах – форма 2-НДФЛ, выдается в бухгалтерии по месту работы заявителя;

- копии страхового свидетельства (СНИЛС);

- копия трудовой книжки – обязательно.

Вместе с оформлением залога клиент прилагает:

- свидетельство или выписку из ЕГРН – о регистрации объекта;

- основание для владения жильем – это могут быть свидетельство о праве на наследство, дарственная, договор мены и др.;

- техническую документацию – кадастровый паспорт, техплан, выписки и справки о состоянии квартиры.

Менеджер банка проверяет список документов. Если бумаги отвечают стандарту, сотрудник предлагает заключить залоговый договор на квартиру. Далее, банк отсылает сведения в страховую компанию. На основе полученных данных страховщики рассчитывают взнос.

Узнать о дополнительных документах можно в отделении банка или позвонить по телефону «горячей линии».

Образец заявления о выдаче ипотеки на покупку доли в квартире

Заемщик должен заполнить анкету, где оформлены пункты для внесения личных сведений

Очень важно указывать достоверную информацию, ведь в противном случае банк может отказать в выдаче ссуды

Скачать бланк заявления-анкеты на покупку доли в квартире в ипотеку

… а также просмотрите, какие данные вписывать в анкету:

Скачать образец заполнения анкеты для получения ипотеки

Сроки

Заявка клиента рассматривается в течение 5 дней с момента обращения. Итоговое решение банк оформляет в письменной форме – вам либо одобрят ипотечный кредит, либо откажут в его выдаче.

Составление договора о залоге не отнимает много времени – с помощью кредитного специалиста вы сможете уложиться в 1 день.

Стоимость

Если со сроками проблем не возникает, то с расходами придется повозиться

Очень важно соблюдать требования банка, иначе придется собирать ненужные документы и оплачивать их стоимость

Как выглядит список затрат:

- обращение в банк и составление договоров – бесплатно;

- услуги нотариуса – 0,5% от цены договора купли-продажи + УПТХ в размере от 1 000 до 10 000 рублей;

- страхование жизни и имущества в соответствии с условиями соглашения (индивидуально) – обычно от 0,5 до 2% от суммы кредита;

- первоначальный платёж по ипотеке – 10-15%, в зависимости от банка;

- переоформление прав на выкупленную долю в квартире – 2 000 рублей с покупателя;

- переплата по ипотечному займу – от 120 до 150 %;

- ежегодный налог на долю в квартире – от 0,1 до 2%, в расчете от цены жилого помещения;

- дополнительно – оценочный акт объекта недвижимости (от 2 000 рублей).

Одним словом, затраты существенные и от них никуда не деться. Однако в случае успешного оформления вы получите долю (квартиру) и сможете распоряжаться ею по своему усмотрению.

Список документов, которые нужно предоставить в банк

В разных банках документы могут отличаться, но базовый пакет остается неизменным:

- Ксерокопия и оригинал паспорта.

- Паспорт супруга, свидетельства о рождении детей.

- Справка о доходах с места работы, либо справка 2-НДФЛ.

- Заверенная работодателем ксерокопия трудовой книжки.

- СНИЛС.

- Согласие супруга на осуществление сделки.

Продавец доли должен представить в банк следующие документы:

- Подтверждение права собственности на приобретаемую долю в квартире.

- Выписка из ЕГРН.

- Технический паспорт с экспликацией.

- Домовая книга или выписка из нее.

- Согласие совладельцев на продажу доли.

- Согласие супруга.

- Оценка стоимости доли, произведенная в текущем году.

Подводные камни

Любой банк заинтересован оправдать свои риски, получив в собственность целое жилье, а не долю в нем. Банкам это не выгодно, поскольку долю проблематично будет реализовать без учета интересов остальных совладельцев.

Поэтому, обращаясь в банк для оформления долевой ипотеки, следует учитывать несколько важных аспектов:

- Сколько собственников квартиры имеется на день подачи заявки в банк.

- Сколько совладельцев останется после выкупа клиентом доли или долей.

Если клиент не имеет ни одной доли в рассматриваемой квартире, а совладельцев там два и более, то банк пойдет на большие риски, одобрив ипотеку на таких условиях. В случае невыполнения условий кредитования, банку в собственность перейдет только доля его клиента. Впоследствии ее сложно будет реализовать без согласия на то остальных совладельцев и их письменных отказов от права преимущественной покупки.

Мнение эксперта

Александр Николаевич Григорьев

Эксперт в области ипотеки с 10-летним стажем. Является руководителем отдела ипотеки в крупном банке, на счету более 500 успешно одобренных ипотечных кредитов.

Найти покупателей на долю в квартире, где есть несколько совладельцев, непросто. Зачем банку обременять себя этими бюрократическими препятствиями из-за небольшой части в недвижимом имуществе? Проще отказать в выдаче кредита.

Второй рискованной для банка ситуацией является заключение сделки на покупку доли между близкими родственниками или бывшими родственниками, которые не зарегистрировали брак с другими лицами. Такие операции воспринимаются банками как подозрительные, и имеют большую вероятность отказа в ипотечном кредитовании.

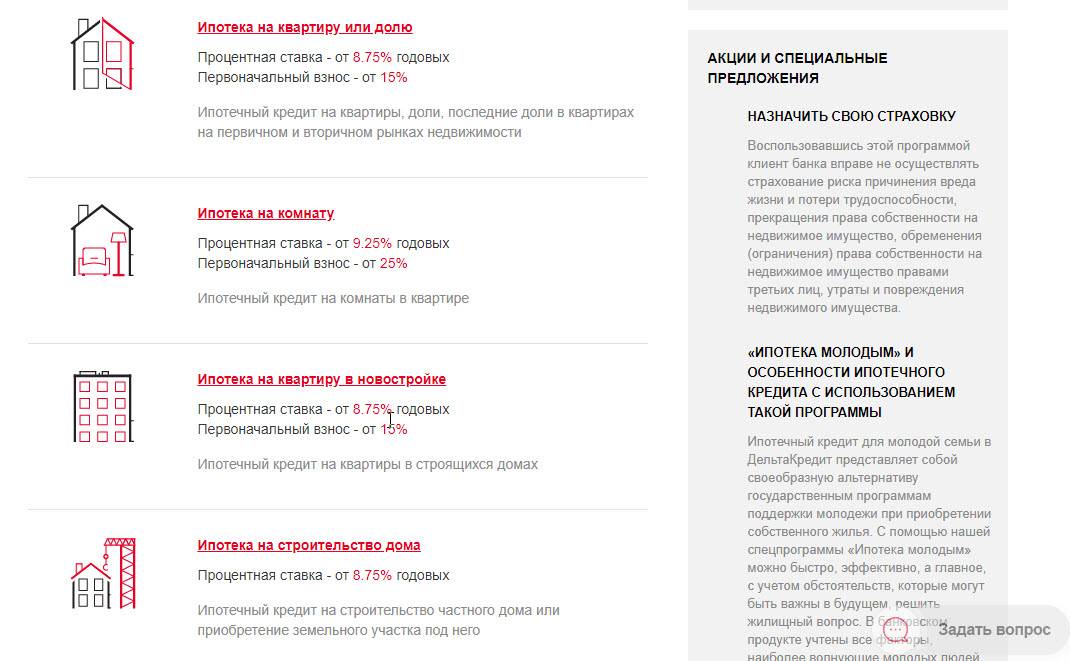

Как правильно оформить и в какой банк обратиться

Выдачу ипотечных кредитов на приобретение доли в квартире осуществляют чаще небольшие банки, которым трудно конкурировать с гигантами рынка. Традиционно крупнейшим ипотечным игроком является Сбербанк – он допускает приобретение долевой собственности в кредит. Также кредитуют «Транскапиталбанк», «Газпромбанк», «Дельтабанк» и другие учреждения.

Ниже размещена аналитическая таблица, по которой можно сравнить ключевые условия ипотечного кредита по приведенным банкам.

| № п\п | Банк | Условия | Первоначальный взнос | ||

|---|---|---|---|---|---|

| Ставка, % | Срок, лет. | Сумма, млн. рублей | |||

| 1 | Сбербанк | от 8,6 | 1-30 | 0,3-8 | 15% |

| 2 | «ДельтаКредит» | от 8,25 | 1-25 | от 0,3 | 15% |

| 3 | «Газпромбанк» | от 9,2 | 1-30 | от 0,5 | 10 % |

| 4 | «Транскапиталбанк» | от 8,35 | 1-25 | от 0,3 | 30% — на выделенную долю, 20% — на последнюю |

Молодым семьям с 2мя детьми можно взять ипотеку в Сбербанке под 6% по программе господдержки, в остальных принимается материнский капитал, в том числе и для первоначального взноса. В «Газпромбанке» допускается покупка лишь последней доли. «ДельтаКредит» обладает самыми лояльными условиями и предлагает покупку не только доли квартиры, но и частного дома.

Имея общее представление о рынке долевых ипотечных кредитов и их стоимости, можно принимать решение о том, чтобы выкупить недвижимость. Порядок приобретения доли выглядит следующим образом:

- Достижение договоренности с непосредственным собственником доли и возможными совладельцами. Собственник соглашается на подписание документов и ожидание кредитных средств. Совладельцы подписывают отказ от преимущественного права выкупа.

- Подача заявки в банк. К анкете прилагается копия личного паспорта заявителя, справка о его доходах, выписки из ИГРПи документы на кредитуемое имущество.

- Ожидание решения. При положительном результате следует экспертная оценка жилья, исходя из которой формируются индивидуальные условия кредитования.

- Заключение договоров купли – продажи, ипотечного кредита, личного страхования. Передача денег бывшему владельцу, если договор допускает оплату до перехода права собственности.

- Оформление недвижимости в Росреестре. При использовании аккредитива перечисление средств продавцу происходит только после регистрации жилья на нового владельца.

Необходимые документы

Как говорилось выше, данный тип сделок относится к наиболее рискованным, поэтому банку потребуется максимум доказательств, подтверждающих своевременное исполнение договорных обязательств. Помимо стандартного пакета документов могут понадобиться дополнительные бумаги.

Требованием к каждому потенциальному заемщику является предоставление:

- Паспорта гражданина Российской Федерации с отметкой о регистрации.

- При наличии временной регистрации необходимо дополнительное подтверждение.

- Дополнительный документ, подтверждающий личность. Используется водительское удостоверение, военный билет, страховое свидетельство пенсионного фонда.

- Справки о ежемесячном заработке. Размер дохода должен обеспечивать выплату платежей.

- Выписка из личного счета, подтверждающая наличие первоначального взноса.

Если в качестве созаемщика выступает супруг или супруга, то понадобится такой же перечень документов для второго участника сделки.

Так как приобретаемый объект недвижимости не имеет изначальной целостности, потребуется подтверждение правомерности заключения договора купли-продажи. Поэтому необходимо подготовить правоустанавливающие бумаги:

- Свидетельство о государственной регистрации права собственности продавца на часть имущества.

- Бумаги, являющиеся основанием приобретения права собственности владельцем. Договора купли-продажи, мена, дарственная или другое.

- Официальный отчет о проведенной оценке недвижимости сертифицированным специалистом.

- Согласие супруга или супруги на продажу собственности, если продавец состоит в браке. Потребуется нотариальное заверение. Если имеется брачный договор, то предоставляется он.

- Ксерокопия паспорта продавца.

- Технический паспорт приобретаемой недвижимости.

Сотрудники Сбербанка, помимо вышеперечисленных документов, имеют право запросить дополнительные при возникновении сомнений. Рассмотрение заявки занимает от 5 до 10 рабочих дней. В случае одобрения заключается договор, деньги перечисляются продавцу.

После заключения договора, залогом становится полностью весь объект, на который была оформлена ссуда. Часть жилища не может служить обеспечением по кредиту.

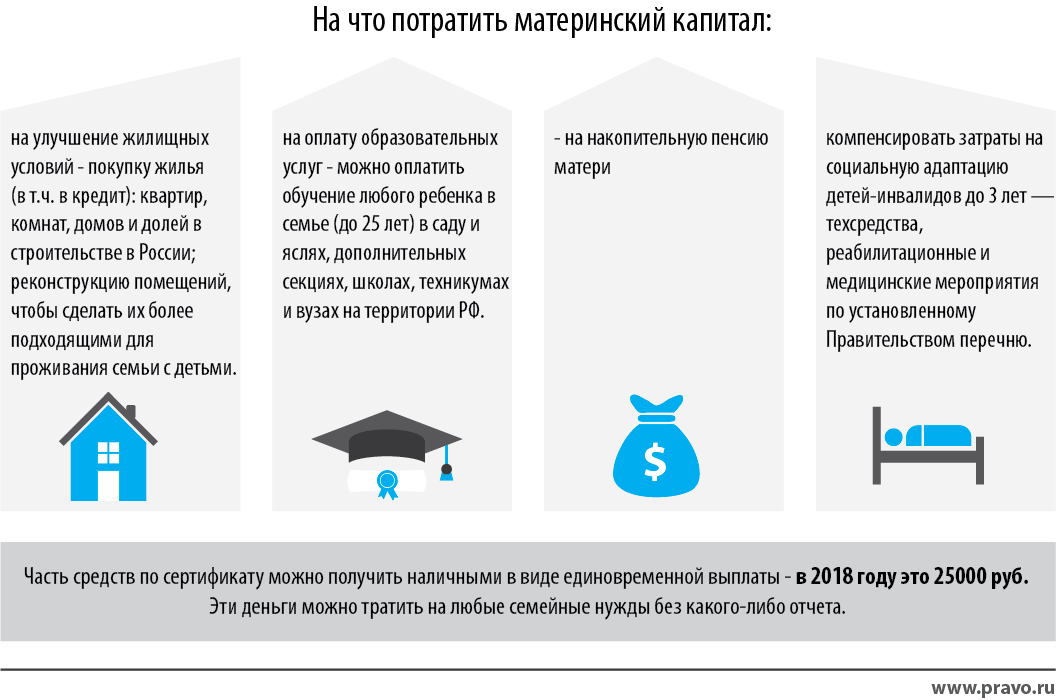

Получить ипотеку на приобретение части жилой площади реально. Требования и условия идентичны стандартным займам за исключением пакета документов. Также имеется дополнительная возможность использования материнского капитала в качестве первоначального взноса либо для частичного или полного погашения задолженности.

Сбербанк является ведущим финансовым учреждением на рынке Российской Федерации. Большое количество продуктов, ориентированных на удовлетворение потребностей всех слоев населения, дает возможность получения денежных средств на выгодных условиях любому гражданину.

Мне нравится11Не нравится2

Условия кредитования

Условия, которые кредитные организации выдвигают заемщикам для приобретения долей, разнятся в зависимости от банка. Вариативность условий выражается следующим образом:

- Сумма кредитования от 300 000 до 45 миллионов рублей.

- Наличие первоначального взноса обязательно, а вот его размеры могут изменяться от 15% и выше. Причем чем больше заемщик вносит сразу, тем меньший процент ему начисляет кредитор за пользование займом.

- Процентная ставка начинает рассчитывается в основном от 12%, но может достигать и 15-16%.

- Срок кредитования также разнится. Некоторые банки кредитуют максимум на 25 лет, другие на 30.

Для каждого покупателя разрабатываются свои индивидуальные условия, в соответствии с его ситуацией.

Оформление залога

Покупатель, который имеет в собственности иную недвижимость, может пойти по более простому пути – оформить кредит под залог имеющейся квартиры.

Этот путь проще и выгоднее. Во-первых, одобрение таких займов достаточно высоко, при соответствии требованиям банка. Во-вторых, не придется собирать огромный пакет документов на приобретаемую комнату, что также экономит время и деньги.

Для оформления залога получателю потребуется:

- Предоставить оригиналы и копии правоустанавливающих документов.

- Принести справку из Росреестра, что недвижимость не находится в залоге и на ней нет иных обременений.

- Доказать свою платежеспособность.

Кредитные учреждения с удовольствием идут на такие сделки, так как риски невысоки и в случае невыплаты долговых обязательств они просто реализовывают залоговую квартиру.

Особенности долевой ипотеки

Банки с осторожностью относятся к выдаче ипотеки на покупку доли в имуществе. Каждое отдельное обращение рассматривается индивидуально

Банк принимает положительное или отрицательное решение после тщательного анализа предложенной клиентом ситуации.

Мнение эксперта

Александр Николаевич Григорьев

Эксперт в области ипотеки с 10-летним стажем. Является руководителем отдела ипотеки в крупном банке, на счету более 500 успешно одобренных ипотечных кредитов.

Ликвидность доли в недвижимости очень низкая. Ее трудно продать, поэтому банки не хотят принимать в залог такое имущество. Если в ипотеку планируется купить комнату в коммуналке, банк будет учитывать год постройки, ветхость, аварийность здания. В большинстве случаев такое жилье находится в аварийном состоянии, поэтому банки не выдают на него ипотеку.

Существует 4 распространенных варианта, когда заемщик обращается за ипотекой на покупку доли. В одном случае банк с большой вероятностью одобрит кредит, в другом — откажет. Разберемся, почему так происходит.

Ипотека на последнюю долю

Самой простой для банка ситуацией является одобрение ипотеки на последнюю долю. После выкупа последней доли клиент становится полноправным собственником недвижимости, и банк получает в залог все имущество, долю в котором приобрел заявитель. Если заемщик перестанет платить ипотеку, он выставит на торги уже не долю в квартире, а всю ее часть. При таком раскладе банк практически ничем не рискует и в большинстве случаев одобряет ипотеку.

При оформлении ипотеки на последнюю долю банки настолько смягчают условия, что предлагают кредит без поручителей и первоначального взноса. Ипотеку можно оформить на срок до 25 лет. При этом в залог банка перейдет не приобретенная доля, а вся квартира.

Ипотечный кредит на долю на двоих

Оформляя ипотеку на двоих, следует рассмотреть понятие «созаемщика». Это человек, который берет на себя равные обязательства с заявителем. Соответственно, банк предъявляет к созаемщику такие же требования по платежеспособности, как и к основному заемщику.

Если ипотеку оформляют супруги, то один из них в обязательном порядке будет являться созаемщиком. Исключением является ситуация, когда между супругами заключен брачный договор, в котором прописаны условия отказа одного из них от права собственности на приобретаемую долю в квартире.

Покупка доли у родственников

Такой вид ипотеки банки относят к группе риска. Они редко одобряют сделки между близкими родственниками и бывшими супругами. Такие сделки наводят на подозрение.

Мнение эксперта

Александр Николаевич Григорьев

Эксперт в области ипотеки с 10-летним стажем. Является руководителем отдела ипотеки в крупном банке, на счету более 500 успешно одобренных ипотечных кредитов.

После получения денег, родственник возвращает их обратно заемщику, который гасит из этих средств ипотеку. Такие действия часто преследуют одну цель — временно решить финансовые проблемы, погасить другой кредит или закрыть просрочку. Ипотеку начинают погашать, платят в срок, однако между сторонами сделки могут возникнуть разногласия. Это может повлечь за собой просрочки, полную невыплату кредита. Такая схема считается мошеннической.

Покупка комнаты в коммунальной квартире

Отдельной ситуацией является оформление ипотеки на покупку комнаты в коммунальной квартире. Такая комната хоть и является обособленным объектом в долевом имуществе, но все же попадает под жесткие условия долевого кредитования.

Процедура оформления ипотеки на долю

Прежде всего, нужно получить решение банка. Для этого необходимо предоставить стандартный пакет документов на заемщика и созаемщиков/поручителей (если требуются):

- Паспорта

- СНИЛСы

- Свидетельства о браке и рождении детей (если применимо)

- Справка о доходах

- Копия трудовой

Банк рассматривает заявку от 2 до 5 рабочих дней. Когда решение получено, нужно собирать определенный пакет документов по доле в квартире.

Оформление ипотеки на долю в квартире для каждого из случаев, которые описывались в первой части статьи, имеет свои особенности, но сама процедура выглядит примерно так:

- Заемщик собирает пакет документов, необходимый для предоставления ипотечных средств (паспорт продавца, выписку из Росреестра о регистрации приобретаемого жилья).

- Совладельцы письменно отказываются от первоочередного права покупки доли (если часть квартиры последняя — согласие не требуется).

- Банк собирает сведения о том, что совладельцы не являются родственниками заемщика, а последний предоставляет документы о том, что жилье соответствует всем нормам.

- Продавец предоставляет в финансовую организацию свидетельство на право собственности и договор на получение, выписку из домовой книги, подтверждение факта оповещения других совладельцев, если таковые имеются, а также разрешение супруга (если таковой имеется).

- Далее, финансовая организация рассматривает возможность предоставления ипотечных средств, и если все условия соблюдены, производится оформление договора с заемщиком.

Описать последовательность процедуры достаточно сложно, так как подача различных документов производится на разных этапах. К тому же, некоторые совладельцы могут находиться за пределами страны.

Условия предоставления ипотечного кредита

Заявления на получение ипотечного займа данной категории подвергаются тщательной проверке. Поэтому потребуется приложить максимум усилий и документальных подтверждений платежеспособности

Заявление-анкету рекомендуется заполнять с особым вниманием, информация в ней должна быть представлена точно и честно

Условия предоставления заемных средств идентичны, как и для приобретения целого объекта недвижимости. К ним относятся:

- Валютой является только российский рубль.

- Срок погашения от одного года до 30 лет.

- Размер первоначального взноса – от 20% общей стоимости приобретаемого имущества.

- Минимальная предоставляема сумма – 300 тысяч рублей.

- Ставка вознаграждения от 9,5%.

Данный перечень является стандартным, используется при предоставлении ипотечного займа на общих основаниях. Дополнительно банк выдвигает еще два условия, являющихся обязательными:

- В результате сделки клиент становится единственным полноправным владельцем имущества.

- Остальные доли в квартире принадлежат супругу или супруге.

Второй пункт предусматривает ситуацию, когда семейная пара владеет только частью недвижимости, а остаток принадлежит третьему лицу. В этом случае после приобретения право собственности может быть закреплено за любым из супругов, так как они автоматически являются созаемщиками, если иное не предусмотрено брачным контрактом.

✅ Можно ли в ипотеку выкупить долю в квартире?

Основные моменты с кредитом на жилье закреплены в ФЗ «Об ипотеке».

Закон не содержит конкретного запрета на выкуп долей в квартире с участием ипотечной ссуды. Следовательно, такой вариант предусмотрен.

Однако решающее слово за банком – он может одобрить заявку клиента, а может отказать в выдаче заемных средств. Отказ всегда содержит причину, которая связана с условиями кредитора.

Отличительная особенность – повышенные требования со стороны банка. Клиент должен не просто доказать свой статус, но и обеспечить будущую выплату ипотеки.

Читайте другую нашу статью по теме “Дарение доли в ипотечной квартире“.

Требования к заемщику

Итак, будущий покупатель обращается в банк за выдачей ипотечного займа. Соискатель проходит «собеседование» у кредитного специалиста.

Менеджеры банка рассматривают кандидата с позиции следующих требований:

- гражданство РФ;

- возрастной ценз – от 21 до 65 лет (стандарт);

- «белая» кредитная история;

- подтверждение официального трудового дохода – понадобится справка формы 2-НДФЛ или выписка из ЕГРЮЛ;

- клиент имеет деньги для первоначального взноса по ипотеке – от 10% от общей суммы кредита;

- документы на залоговое имущество – например, вторую квартиру;

- согласия от других дольщиков;

- наличие регистрации по месту нахождения квартиры (не всегда).

Особых сложностей возникнуть не должно. Даже если вам отказали в одном банке, имеет смысл обратиться в другое учреждение.

Требования к жилью

Вместе с условиями к соискателям, банки смотрят на выкупаемую долю в квартире.

Жилое помещение должно отвечать следующим требованиям:

- пригодно для проживания людей;

- не находится в аварийном или сносимом доме;

- работающие коммуникации – вода, газоснабжение, отопление, электричество;

- соответствие требованиям СанПиНа – в частности, касаемо размера жилплощади (не менее 12 кв. метров);

- отсутствие ареста, другого залога и прочих обременений;

Кредиторы могут предъявлять и иные требования, так что следует быть готовым к проверке всего объекта.

Кому точно не дадут ипотеку?

Заемщики мечтают получить ответ от банка в статусе «одобрено». Однако это происходит далеко не всегда, и виной тому положение клиента.

Возможные проблемы и сложности при покупке

В целом, финансово-кредитные учреждения неохотно кредитуют покупку доли в недвижимости. Это связано с тем, что она становится обеспечением возврата ипотечного кредита. В случае возникновения проблем с погашением задолженности, банк имеет право реализовать долю в квартире на публичных торгах, чтобы вернуть свои средства.

Часть либо половину продать гораздо сложнее, чем целый объект недвижимости. Вдвойне тяжелее, если речь идет о небольшом населенном пункте со слабым спросом на жилье.

В итоге кредитор остается с неликвидным активом, от которого мало толку. Выдача кредитов на покупку доли в квартире или доме является для банка вложением с повышенным риском, поэтому он тщательнее подходит к отбору клиентов.

Помимо стандартных требований к заемщику, учитывается:

- Местонахождение приобретаемой недвижимости. Предпочтение отдается недвижимости в столицах регионов, крупных городах, курортных местах.

- Характеристика и состояние жилья. Старый и ветхий фонд не кредитуется (степень износа более 50%). Проблемы могут возникнуть при покупке части коммунальной квартиры, деревянного дома, доли в квартире, расположенной в хрущевской пятиэтажке. Высока вероятность отказа в кредите при наличии у жилья обременений либо ограничений, отсутствии подведенных коммуникаций.

- Участники сделки. Заключение сделки между родственниками может насторожить банк и навести на мысли о ее фиктивности. Оформление доли на несовершеннолетнего либо выкуп 1/2 квартиры у бывшего супруга(-ги) довольно проблематичны, так как грозят кредитору дополнительными сложностями при взыскании задолженности.

- История владения и возникновение прав. В большинстве случаев долю выкупает человек, уже владеющий частью данного жилья, то есть, имеющий на него права в связи с наследованием, приобретением или разделом имущества. Он укрупняет свою долю и в перспективе становится полным собственником. Стать долевым владельцем «с улицы», изначально не имея на жилье никаких прав, сложно. Банки зачастую отказываются кредитовать подобные сделки.

- Наличие обеспечения, возможность привлечь созаемщика. Шансы на получение кредита возрастут, если созаемщиком выступит супруг(-га) либо будет предложено обеспечение в виде залога транспортного средства, недвижимости.

Сделки с участием несовершеннолетних всегда проходят под пристальным вниманием органов опеки. Оформить часть квартиры на ребенка легко, однако стоит учитывать, что продать такую долю будет невозможно, если условия проживания маленького владельца станут хуже

Например, семьей из трех человек была куплена «двушка» 48 кв. метров, из них 24 кв. метра принадлежало несовершеннолетнему сыну. В связи с рождением второго ребенка родители решили продать жилье и купить трехкомнатную квартиру 70 кв. метров. Опека даст разрешение на сделку, только если в новом жилье сохранится доля несовершеннолетнего (24 кв. м.). В покупке «однушки» площадью 35 кв. м. будет отказано сразу, так как условия проживания ребенка ухудшаются.

Легче всего оформить ипотеку на последнюю часть, когда по итогам сделки заемщик становится полноправным владельцем объекта недвижимости. Банки охотно дают кредит под залог целой квартиры или дома.

Важно! Продажа части имущества должна осуществляться с согласия всех собственников с предоставлением преимущественного права выкупа совладельцам.

Если в течение месяца собственники не выкупят долю, то согласия для оформления не требуется. Однако банки все равно включают данный документ в список необходимых для оформления.