Процедура оформления

Не каждая кредитная организация занимается подобным видом услуг, которые могут не лучшим образом сказаться на ее прибыли. Выдать ипотечный кредит, направленный на покупку комнаты в квартире жилого дома, готовы только самые крупные банки, имеющие устойчивое положение и постоянный доход.

Некоторые банки отказываются выдавать кредиты на комнаты в жилых домах, построенных раньше 1970 года. Ряд кредитных организаций ограничивает оформление ипотечного залога на комнаты в домах с деревянным перекрытием.

Для оформления ипотечного договора лицу, желающему приобрести комнату, необходимо подать соответствующее заявление-анкету в банк. В случае его одобрения, лицо собирает необходимый пакет документов на приобретаемую комнату.

Помимо стандартных данных о жилой площади, ему необходимо получить согласие всех собственников квартиры. Данный документ, требующий нотариального заверения, означает отказ кого-либо из владельцев комнаты от преимущественного права ее приобретения в пользу лица, получающего ипотечный кредит.

Когда кредитор одобрит собранные по комнате юридические данные, он приступает к производству независимой оценки предмета залога. Этим предметом может быть как покупаемое жилье, так и уже принадлежащее гражданину. Специалисты удостоверяются, что площадь пригодна постоянного проживания.

Основные критерии, которыми будут руководствоваться специалисты:

- В соответствии с нормативами допустимых величин, площадь приобретаемого жилого помещения должна составлять не менее 12 кв. м. Данный показатель учитывается, только если у покупателя нет другого официального жилья.

- Наличие работающей отопительной системы.

- Подключенное и исправное электричество.

- Запрещается приобретать жилье, находящееся в жилой площади, признанной аварийной.

Оценка сказывается на сумме ипотечного кредита, она влечет за собой страхование ипотеки. После указанных процессов банк выдает ипотеку.

После этого залогополучатель может оформлять покупку, сделка подлежит государственной регистрации, в результате которой лицо получает свидетельство о собственности на недвижимое имущество.

Требования к приобретаемой комнате

При подборе жилой площади стоит уделить особенное внимание ее юридической характеристике. К примеру, нельзя приобретать недвижимое имущество, если в нем был зарегистрирован без вести пропавший, умерший или осужденный гражданин

В связи с подобными обстоятельствами лиц снимают с регистрационного учета. Чтобы убедиться в отсутствии подобных сюрпризов, стоит запросить справку о регистрации по месту жительства по приобретаемой площади.

Если покупается комната, которая раньше была долей совместного имущества супругов, необходимо получить согласие на продажу от второго супруга в соответствии с п. 2, 3 ст. 35 СК РФ. Документ имеет юридическую силу только в нотариально заверенной форме.

Величина переплаты по ипотеке на покупку комнаты

Переплата по ипотеке – это денежный сбор, взимаемый кредитором за пользование предоставленными заемщику средствами. Итоговая величина вознаграждения складывается из сумм начисленных на тело кредита процентов. При этом в большинстве случаев тип приобретаемой недвижимости на величину ипотечной ставки не влияет, однако, размер переплаты может варьироваться в зависимости от условий кредитования конкретного заемщика и выбранной им программы.

Тем не менее, несмотря на сравнительно невысокий процент, величина ставки и как следствие переплаты по кредиту окажется больше, если заемщик:

- застрахует только недвижимость и откажется от личной страховки (+ 1 %);

- внесет первоначальный взнос менее величины, установленной кредитором (+ 0,2-0,3 %);

- не является зарплатным клиентом Сбербанка (+ 0,5 %);

- не воспользуется сервисом Дом Клик (+ 0,3 %).

Надо сказать, что ипотека в Сбербанке на покупку готового жилья – это практически неограниченный выбор, так как кредитор не только не запрещает покупать на заемные средства небольшие по площади жилые помещения, но и сохраняет за заемщиком право воспользоваться льготными условиями кредитования, в том числе право оформить ипотеку с привлечением средств материнского капитала.

Список финансовых организаций

Существует достаточно много учреждений, которые могут одобрить ипотеку на часть квартиры. Многие потенциальные заемщики желают получить кредит без первого взноса, однако наличие сбережений существенно облегчает поиск подходящей программы и уменьшает сумму переплаты по займу.

В большинстве банков первоначальный взнос является обязательным условием — а его размер может достигать 40 процентов от цены комнаты. Вот актуальные сведения о лучших банках России и особенностях их ипотечных программ:

- Сбербанк. Самый надежный банк России дает ипотеку на покупку части квартиры, однако заявка может быть одобрена не во всех случаях. Например, получить кредит на комнату в общежитии очень проблематично. Это связано с тем, что такая жилплощадь отличается низкой ликвидностью. Если у заемщика возникнут сложности с выплатой задолженности, и банку придется изъять жилье, его будет очень сложно продать. Поэтому шансы на одобрение заявки повышаются, если заемщик выбрал комнату в квартире, особенно в Москве. Программа Сбербанка подразумевает ставку от 9,2% до 14% на срок от года до 30 лет. При этом первый взнос должен быть не менее 10 процентов.

- ВТБ 24. Вероятность того что данное учреждение одобрит заявку, сильно повышается, если клиент берет ипотеку для того, чтобы выкупить последнюю долю в квартире. Банк предлагает оформить займ со ставкой от 8,9% на срок до 20 лет. Требуемый первоначальный взнос — минимум 20 процентов от цены жилплощади.

- Росевробанк. В этой организации можно получить ипотечный кредит на достаточно большую сумму (350 000. — 20 000 000 р.) на период до 20 лет. Какой будет процентная ставка, зависит от размера первого взноса и длительности действия договора, Ее можно рассчитать на онлайн-калькуляторе, который представлен на официальном сайте учреждения. Первоначальный платеж начинается от 15% от цены жилья.

- Газпромбанк. Финансовое учреждение не дает очень крупные суммы на приобретение части квартиры, максимальный размер займа составит 5 млн рублей. Клиент должен внести первоначальный взнос от 20%, процентная ставка варьируется от 11,75% годовых.

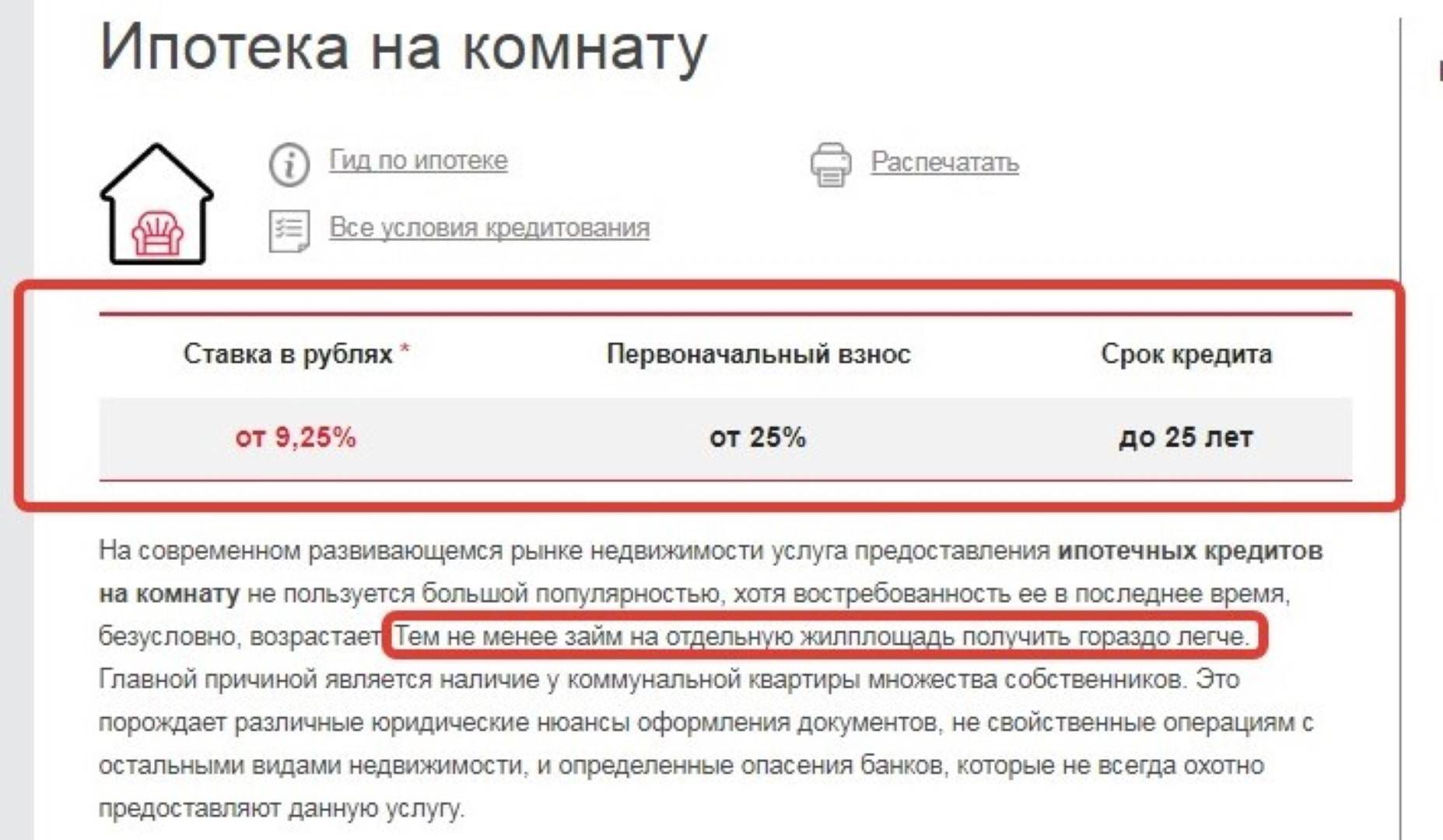

- Дельта банк. Организация имеет свою собственную программу ипотеки на приобретение комнаты. Ставка составляет от 11,25% при наличии первого взноса от 25%. Кредит выдается на срок до 25 лет.

Если клиент желает выкупить последнюю часть квартиры, он может обратиться в СКБ банк. Это учреждение в обязательном порядке требует участия созаемщика, поручителя, а также полную страховку, однако при этом можно получить практически любую сумму — в пределах разумного. Кроме того, существует банк АК-Барс, которая принимает материнский капитал в качестве первоначального взноса. В этой компании в 2019 году действует процентная ставка от 13,5%.

Приобретение комнаты по ипотечному договору может быть очень выгодным. Для того чтобы заключить сделку на хороших условиях, необходимо потратить достаточно времени на изучение банковских предложений. Не стоит подписывать соглашение с первой попавшейся финансовой организацией. И лучше всего не поскупиться на первоначальный взнос. Клиентам необходимо помнить: банки работают для того, чтобы извлекать материальную выгоду. Чем меньше заемщик заплатит вначале, тем больше он отдаст в итоге.

Порядок действий

Конечно же, ипотека оформляется не в один день. Этот процесс займет много времени и включает следующие этапы:

- Поиск объекта недвижимости.

- Мониторинг банков. Ипотеку на комнату дает далеко не каждая организация, тем не менее список доступных предложений будет достаточно обширным.

- Подача заявки.

- Предоставление перечня необходимых бумаг.

- Ожидание окончания анализа и оценки недвижимости.

- В случае положительного решения банка — заключение кредитного договора и внесение первого взноса.

- Получение средств.

Не нужно забывать об одном очень важном нюансе. Для того чтобы купить комнату, нужно получить и оформить документально согласие всех людей, проживающих в квартире

Документ следует заверить у нотариуса.

Также, заемщик должен знать о следующих особенностях:

- Покупатель имеет право пользоваться приобретенной недвижимостью сразу же после покупки.

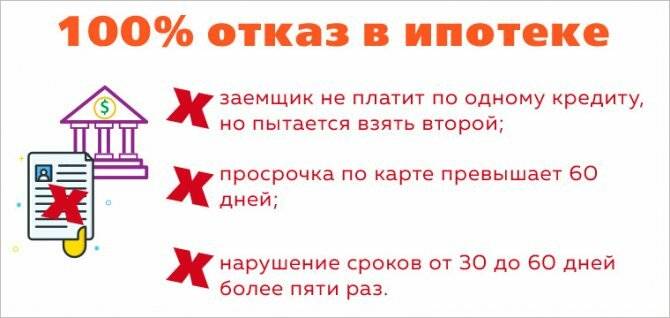

- Финансовое учреждение может на законных основаниях подать в суд на клиента и забрать жилплощадь, если он допустил всего одну просрочку (не говоря уже о многократных просрочках).

- Шансы на одобрение заявки по ипотечному займу сильно возрастают, если клиент обладает хорошей кредитной историей.

- Организации лояльнее относятся к своим постоянным клиентам (особенно к тем гражданам, которые участвуют в зарплатном проекте банка).

Особенности ипотеки на комнату

Оформление займа на приобретение части квартиры не так популярно, как покупка полноценного жилья. Тем не менее бывают ситуации, когда человеку необходимо срочно обзавестись собственными квадратными метрами:

- Переезд из другого города вынуждает приобрести свое жилье, чтобы обосноваться, пусть даже оно будет очень небольшим.

- Семейные пары, имеющие скромный доход, часто покупают комнаты в общежитии или в коммуналке.

- Люди, заботящиеся о своем будущем, берут в ипотеку комнату для дальнейшей сдачи в аренду и получения дохода.

- Распространенная практика — выкуп последней доли в квартире.

Однако в большинстве случаев часть квартиры приобретается при недостатке средств на полноценное жилье.

При оформлении ипотечной программы нужно учитывать множество нюансов. Например, если человек выкупает последнюю долю в квартире, он должен предоставить в залог банку не только эту долю, но и всю квартиру.

Сложности при приобретении комнаты в ипотеку

Рассмотрим основные трудности, с которыми может столкнуться гражданин, обратившийся в кредитную организацию для получения ипотеки на приобретение комнаты.

Наиболее часто встречаются следующие случаи:

Выдавая кредитные средства на покупку одной комнаты в квартире, банк неизбежно сталкивается с дополнительными сложностями обеспечения договора залога.

Дело в том, что при неоплате ипотеки у банка возникнет необходимость продажи заложенного имущества в виде этой жилой площади.

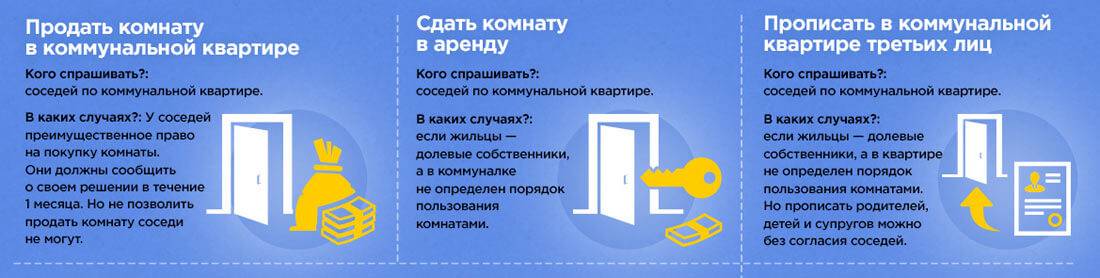

А поскольку она является частью имущества третьих лиц, то осуществить в ее отношении какие-либо действия можно только, опираясь на ст. 255 ГК РФ, согласно которой остальные собственники имеют преимущественное право покупки комнат. Нередко получить согласие на другие варианты весьма проблематично. Поэтому комнаты считаются товаром невысокой ликвидности.

Куда более сговорчивыми кредитные организации становятся, когда узнают, что ипотечные средства будут направлены на покупку комнаты в коммунальной квартире. Так, если лицо приобретает последнюю комнату, то квартира перестает быть коммунальной.

- Далеко не все банки предоставляют своим клиентам услуги подобного рода. Это связано с высокими рисками и недостаточными процентными доходами залогодателя при оформлении договора залога недвижимости. Именно поэтому подбор кредитной организации для получения ипотечного кредита на комнату займет у гражданина больше времени, чем на другие объекты недвижимости.

- Банки выдвигают дополнительные требования, касающиеся объекта залога. Чтобы сократить свои риски, кредитные организации прибегают к методу, согласно которому объектом залога служит не покупаемая квартира, а жилая площадь, уже находящаяся в собственности залогополучателя. Подобный оборот дел резко сокращает число лиц, способных надлежащим образом обеспечить кредитные выплаты.

На что следует обратить внимание при покупке комнаты в ипотеку?

В чем состоит отличие приобретения комнаты от покупки обычной квартиры? Дело в том, что банк, прежде чем одобрить заявку на ипотеку, обязательно оценивает ликвидность жилья. Мало ли что случится, и невостребованная коммуналка будет висеть мертвым грузом на балансе.

Огромный спрос на покупку комнат в квартирах и домах должен, по идее, повлечь массовую выдачу ипотечных кредитов. Но нет – банки не торопятся это делать и тщательно проверяют каждое жилье. К сожалению, в подобной сделке риск для банка крайне велик – за такую ипотеку он получит не так много прибыли, а в случае чего вряд ли сможет такое «неполноценное» жилище продать.

Вот и перестраховываются кредитные инспекторы, всячески отговаривая клиентов приобретать долевую собственность. Самое тяжелое положение у тех, кто хотел бы прикупить комнату в общежитии – для банков это чрезвычайно рискованная сделка и пойдет на нее не каждый.

Не последнюю роль играют и требования, предъявляемые к заемщикам, а не только к квартирам и их частям. Возраст. Заемщик должен быть не просто совершеннолетним, а достигшим возраста 21 года, и на момент окончания действия договора ему должно быть не более 75 (максимально, обычно в договоре прописан еще младший возраст). Стаж.

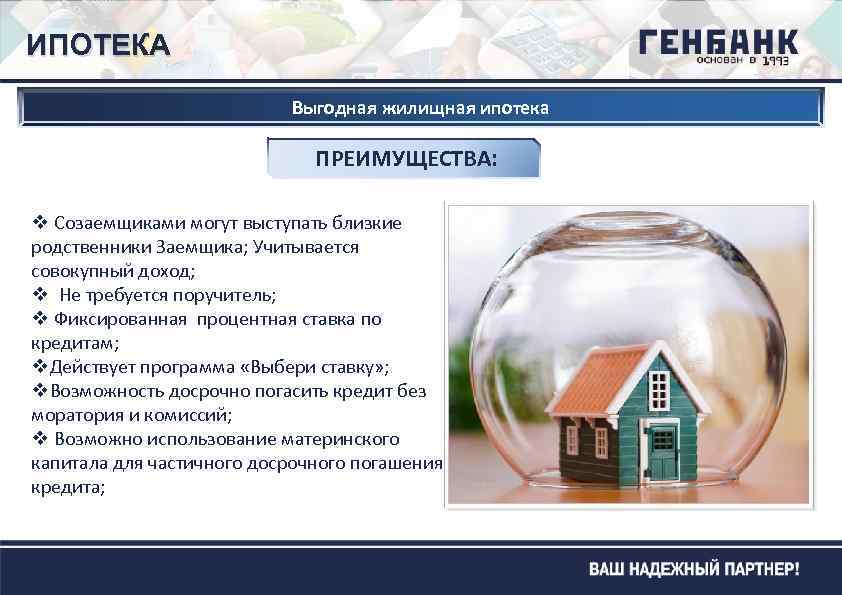

Клиент обязательно должен быть трудоустроен и иметь трудовой стаж не меньше года за последнюю пятилетку и не меньше полугода на нынешнем месте работы. Созаемщики. Возможно привлечение созаемщиков – лиц, которые потенциально также будут оплачивать кредит: супруг, например, является обязательным созаемщиком.

Единственное исключение – если между супругами составлен и заключен брачный договор. И все же, несмотря на столь высокие требования, достаточно банков в России могут помочь клиентам купить комнату без приобретения всей квартиры или дома. Вот небольшой список, какие банки дают ипотечный кредит на комнаты.

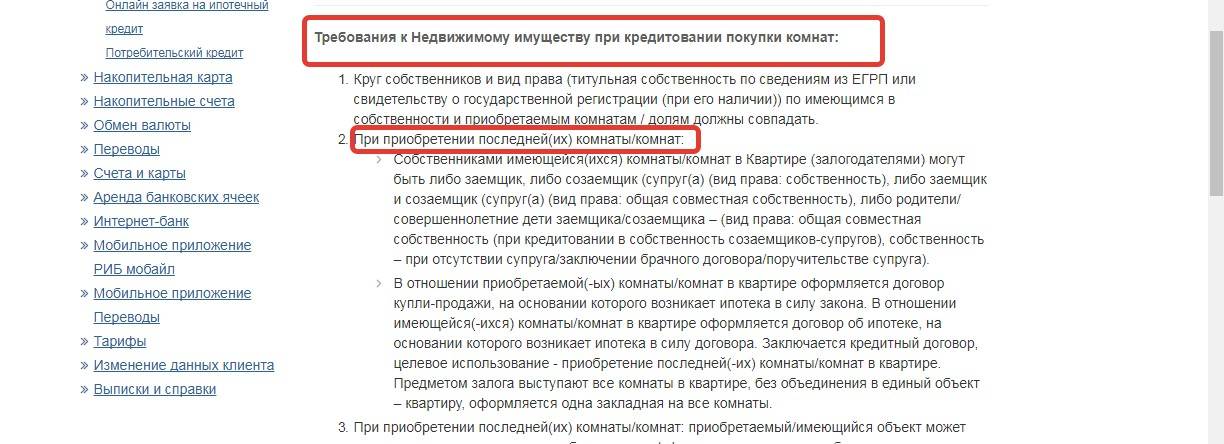

Требования к приобретаемой комнате

В данных обстоятельствах Сбербанк предъявляет особые требования к помещению, то есть к той комнате, которую намеревается купить заемщик.

И вот в чем они состоят:

- Помещение должно быть жилым, что предполагает соответствие объекта санитарным и жилищным нормативам (обязательно наличие электричества, отопления и иных характерных для данного типа недвижимости коммуникаций);

- У собственника жилого помещения не должно быть долгов по налогу на недвижимость и коммунальным платежам;

- Приобретаемая комната должна находиться в доме, износ которого составляет не более 50 %;

- Комната не должна иметь обременений, в том числе прописанных в ней лиц, например, несовершеннолетних граждан или граждан, которых по закону нельзя снять с регистрационного учета.

Это основные, но далеко не единственные требования, предъявляемые к кредитуемому объекту недвижимости.

Так, в соответствии с политикой банка потенциальный клиент вправе оформить ипотечный кредит в следующих случаях:

- если заемщик намеревается купить отдельную комнату в составе коммунальной квартиры;

- если заемщик планирует выкуп комнаты в составе квартиры, которая принадлежит ему на праве собственности.

Во втором случае заемщику, кроме приобретаемой комнаты, придется передать в залог кредитору всю квартиру целиком. При этом для оформления сделки потребуется согласие других владельцев жилого помещения, если таковых несколько.

Помимо этого, Сбербанк может предъявить требование относительно расположения приобретаемой комнаты, согласно которого объект должен находиться в здании, имеющем коридорную систему планировки, или отказать в одобрении кредита, если приобретаемая комната расположена в общежитии.

Таким образом, купить комнату за счет средств Сбербанка вполне реально, однако, прежде желательно проконсультироваться относительно соответствия приобретаемого помещения требованиям, установленным кредитной организацией.

Возможно будет интересно!

Ипотека для зарплатных клиентов Сбербанка в 2020 году

Требования к заемщикам и жилплощади

Ко всем клиентам, планирующим взять ипотечный кредит на комнату, предъявляются строгие требования. У каждой финансовой организации они могут быть разными, но чаще всего в 2019 году условия следующие:

- Возраст от 21 года до 65 лет.

- Трудовой стаж от 1,5 до 3 лет, из них не менее 6 месяцев — на последнем месте работы.

- Наличие созаемщиков или поручителей. При этом если ипотеку берет семейная пара, но между супругами заключен брачный договор, они не смогут быть поручителями друг у друга.

Чтобы взять ипотеку на покупку комнаты, необходимо не только соответствовать этим условиям — нужно выбрать такую недвижимость, которая соответствует требованиям банкам. Жилье должно быть:

- В хорошем состоянии.

- В квартире должны быть санузел, канализация, водопровод и другие коммуникации.

- Необходимо наличие электросети и отопления.

- Размер комнаты должен составлять не менее 12 квадратных метров.

Документальное сопровождение

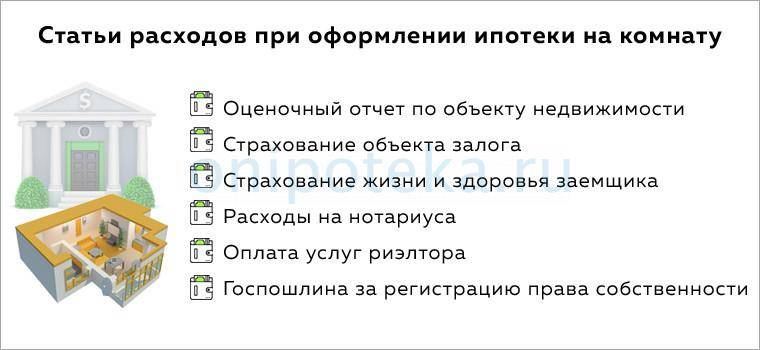

Для оформления кредита на покупку готового жилья и комнаты в частности заемщику потребуются следующие документы:

- заполненный бланк заявления-анкеты на выдачу жилищного кредита;

- паспорт;

- заверенная копия трудовой книжки;

- документ, подтверждающий величину дохода заемщика (справка, оформленная по форме Сбербанка или справка 2-НДФЛ);

- документы на приобретаемый объект, включая кадастровый и технический паспорта, правоустанавливающий документ, а также отчет оценочной компании, содержащий сведения о рыночной стоимости комнаты.

Кроме основных документов из назначенного перечня в зависимости от конкретных обстоятельств, кредитор вправе запросить дополнительную документацию, имеющую непосредственное отношение к приобретаемому объекту и запланированной сделке.

К примеру, Сбербанк в обязательном порядке истребует следующие документы:

- Предварительное соглашение о купле-продаже комнаты, заключенное с продавцом, либо проект такого соглашения;

- Документ, содержащий сведения о наличии (отсутствии) прописанных в комнате граждан;

- Документ, подтверждающий отсутствие долга по налогу и оплате услуг ЖКХ;

- Выписка из Государственного реестра, составленная в отношении приобретаемого объекта;

- Письменный нотариально заверенный отказ каждого собственника комнаты от использования права преимущественной покупки (если объект находится во владении нескольких лиц);

- Официальный документ из органов опеки и попечительства, разрешающий продажу комнаты в коммунальной квартире (если собственник или один из собственников — несовершеннолетнее лицо);

- Письменное, заверенное нотариусом, согласие второго супруга на продажу комнаты (если продавец состоит в официальных брачных отношениях);

- Иные документы, необходимые для оформления сделки, подтверждающие ее чистоту, а также документы, необходимые для оформления закладной на кредитуемый объект недвижимости (предъявляются по требованию кредитора согласно определенного им перечня).

Возможно будет интересно!

Можно ли прописаться в ипотечной квартире и как это сделать