Введение

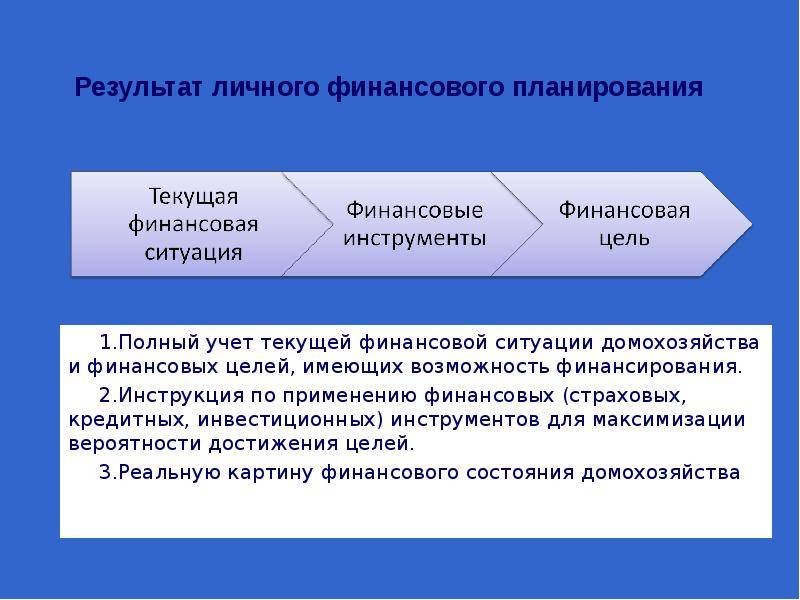

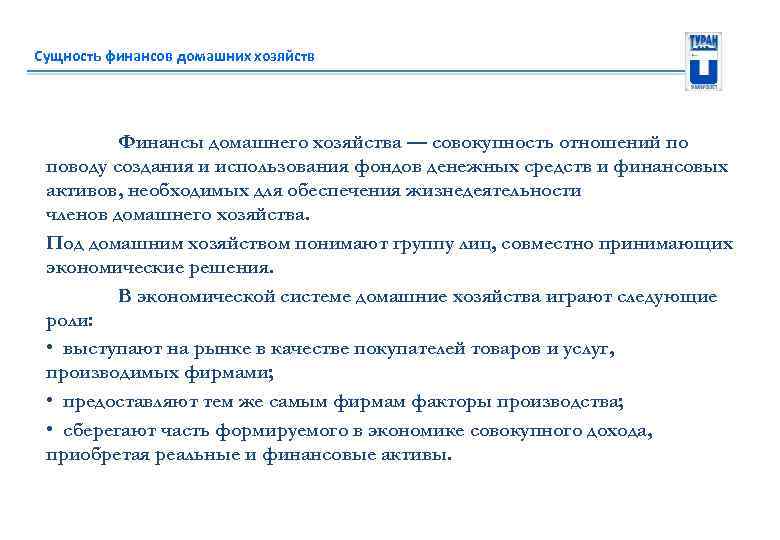

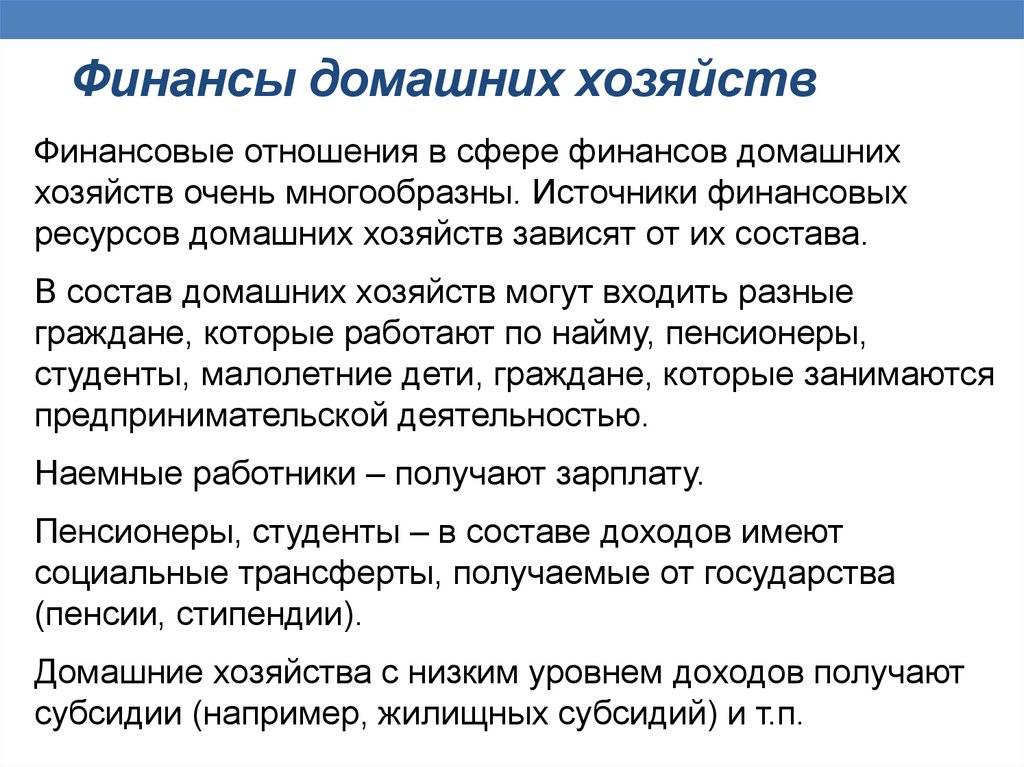

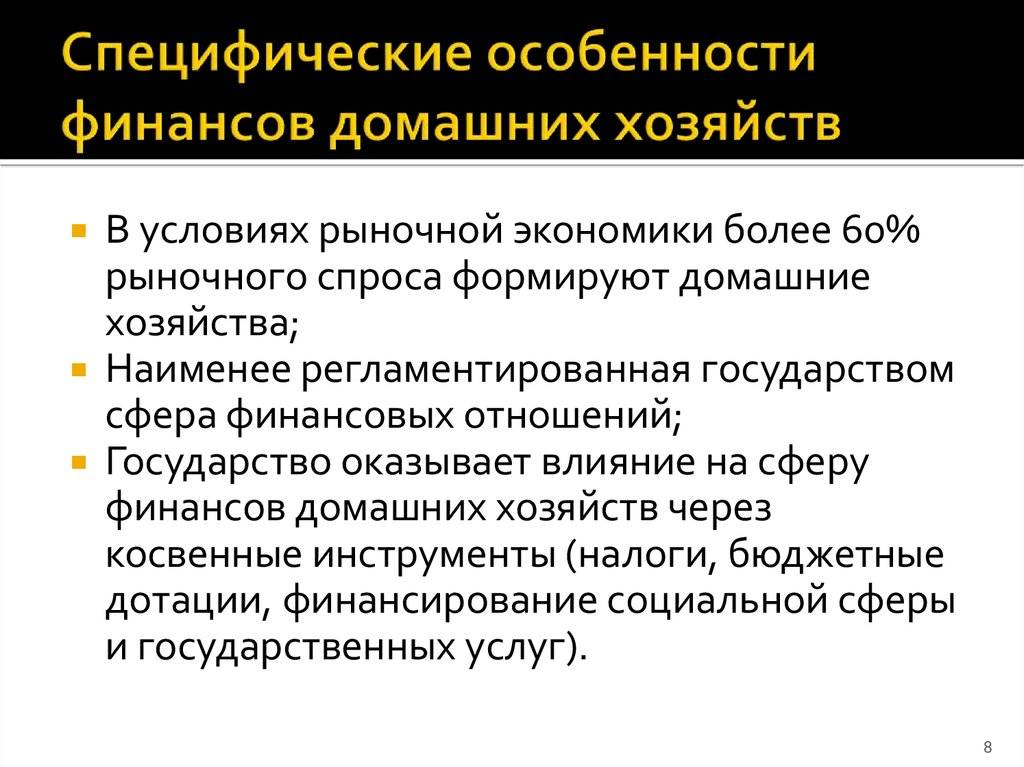

Целью данной курсовой работы является рассмотрение сущности объектно-ориентированного проектирования информационной системы, средств её реализации и проектирование системы домашних финансов.

Для достижения поставленной цели в курсовой работе выполняется:

- Изучение и описание предметной области.

- Выбор на основе проведенного анализа инструментальных средств.

- Проектирование ИС в объектно-ориентированном подходе.

Таким образом, целью курсового проекта является повышение эффективности учета домашних финансов.

Повышение эффективности будет достигнуто за счет проектирования и последующего внедрения информационной системы домашних финансов.

Управление семейным бюджетом: как лучше распределить средства

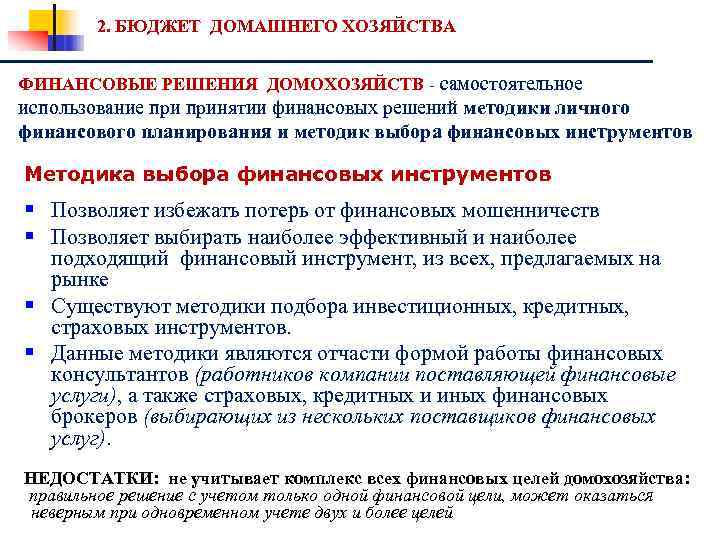

После того, как человек вырабатывает навыки контроля доходов и расходов и может проанализировать, куда именно уходят деньги, можно рассматривать рациональные методы распределения, управления и экономии средств. Предлагаем несколько проверенных схем на выбор:

- Методика Макса Крайнова: «Четыре конверта». После того, как вы получаете зарплату, вычтите из нее деньги на коммунальные расходы и средства на инвестиции или дорогие приобретения. Остаток суммы разделите на четыре равные части. Каждая часть — запас денег на неделю, которая может быть потрачена на еду, досуг, транспорт и прочее.

- Методика Ричарда Дженкинса: «60-10-10-10-10». Доход делится на пять частей, из которых 60% уходят на основные расходы (еду, коммунальные услуги, проезд); и по 10% на развлечения, погашение долгов, нерегулярные расходы (про запас) и запланированные отдаленные цели.

- Вариант предложенный Эндрю Тобиасом, подойдет для тех, кто не пользуется кредитами и займами. Схема проста, из 100% денежной массы 20% откладывается на «финансовую подушку безопасности» или инвестиции, остальные 80% используются на все необходимое и развлечения.

- Еще один вариант — «50-30-20». Эта схема предлагает для начала разделить бюджет пополам: 50% средств уйдет на необходимые траты. Оставшуюся половину распределяем между желаемыми расходами (покупка необязательных продуктов, бижутерии, походы в кино) и погашением долгов/откладыванием на поставленные задачи.

Существует огромное множество альтернативных схем бюджетного управления. Более того, вы сами можете придумать собственный способ разделять средства. Решение зависит от того, сколько членов семьи живет под одной крышей и каков их уровень доходов, есть ли в семье дети и пенсионеры. Легче всего распоряжаться деньгами в одиночку, но и в любом другом случае найдутся эффективные способы.

Например, финансы можно разделить на общие и личные. В «семейный котел» на повседневные расходы каждый вкладывает определенную сумму, а оставшийся процент средств оставляет для себя.

Онлайн-обучение для детей

Уважаемые родители, не проходите мимо этого списка. Необязательно учиться сразу на всех курсах. Пусть это будет один, но эффект от постижения ребенком финансовой грамотности может сохраниться на всю жизнь. Сделайте ему такой подарок.

Финансовая грамотность – образовательная платформа Stepik

Финансовая грамотность – бесплатный курс для школьников 7–9-х классов. Включает 13 уроков и 109 тестов. По окончании – сертификат. Программа: личные финансы и планирование, управление и развитие финансов. В результате дети изучат основы финансовой грамотности, принципы формирования личного бюджета и планирования расходов, формирования сбережений, инвестиционные инструменты и правила безопасности на рынке финансов.

Онлайн-курсы по финансовой грамотности для детей – Умназия

Онлайн-курсы по финансовой грамотности для детей 6–13 лет в игровой форме познакомят с основными финансовыми инструментами и личным бюджетом. Программа разделена на 5 ступеней. Формат занятий – интерактивные задачи, финансовые игры и видеоуроки. По окончании – сертификат. Курс разработан при участии ведущих вузов России. Стоимость – от 0 до 3 790 ₽.

В результате ребенок получит навыки обращения с деньгами, начнет ориентироваться в вопросах рыночной экономики, станет более самостоятельным, повысится интерес к учебе и саморазвитию, получит практические знания о работе банковских продуктов.

Основы бизнеса и финансовой грамотности для школьников от 13–19 лет – Финик

Основы бизнеса и финансовой грамотности для школьников от 13–19 лет от Детской школы бизнеса и финансов “Финик”. Стоимость – 4 500 ₽. Формат обучения – 8 видеоуроков с домашними заданиями и обратной связью.

В процессе обучения дети научатся планировать, брать ответственность за свои действия, стратегически мыслить, добиваться желаемых целей, правильно распоряжаться деньгами.

Финансовая грамотность Online – Boss Kids

Финансовая грамотность Online – курс для детей от 7 до 14 лет от выпускников ВШЭ и Лондонской экономической школы. Продолжительность обучения – 2 месяца. Всего 16 занятий, раз в неделю. Подключена геймификация: бизнес-игры, логические задачи, разбор кейсов и викторины. Программа включает 4 блока: экономика, финансы, инвестиции и бизнес. Можно пройти бесплатное пробное занятие. Стоимость за месяц – 6 800 ₽.

В результате обучения дети научатся бережно относиться к деньгам и сберегать их, станут больше интересоваться учебой, начнут проявлять самостоятельность и инициативность.

Бизнес-школа онлайн – Boss Kids

Бизнес-школа онлайн для подростков от 12 до 18 лет развивает навыки аналитического мышления, лидерские качества, трудолюбие и решительность. На курсе дают знания по финансам, управлению ресурсами, маркетингу. В результате подросток создаст и защитит собственный бизнес-проект.

Продолжительность обучения – 2 месяца. Формат – 8 занятий по 2 часа. Стоимость – 6 800 ₽ за 1 месяц. Доступно бесплатное пробное занятие.

Инструменты управления личными финансами

Сегодня разработано большое количество разных инструментов для ведения учета своих денежных средств, их правильного распределения и строгого контроля:

- Домашняя бухгалтерия по старинке, не требующая никаких затрат, кроме покупки толстой тетради, в которой и будем вести свою бухгалтерию.

Делим тетрадный лист на статьи доходов и расходов, проводим планирование, вносим сюда свои траты и в конце месяца подводим итоги.Преимущества: не затратный метод ведения учета средств.Недостатки: тетрадь не всегда под рукой; слишком долго приходится вести подсчеты, сложность с анализом, возможны ошибки. - Приложение «Домашняя бухгалтерия» и подобные программы. Современный и универсальный инструмент учета личных финансов, который позволяет максимально оптимизировать все статьи учета.Преимущества: приложение разработано специалистами, которые учитывают всевозможные статьи расходов; некоторые программы бесплатны и вы не потратите средства на их приобретение. Так же есть и онлайн приложения; вам не нужно подключение к сети интернет для ведения своих расчетов и контроля.Недостатки: самые качественные и эффективные программы домашней бухгалтерии все же стоят денег; если у вас сломался компьютер, все данные приложения могут исчезнуть и вам придется начинать все заново.

- СМС — приложения. Этот инструмент учета уже довольно успешно используют потребители банковских карт и таким образом всегда в курсе своих расходов и доходов.Преимущества: вы постоянно контролируете свои расходы и доходы.Недостатки: иногда банковская автоматическая система дает сбой и вы не можете контролировать свои средства.

- Учет средств с помощью программы excel, в которой можно работать с таблицами, формулами, автоматическими вычислениями.Преимущества: программа бесплатна, нет необходимости подключаться к сети интернет, можно делать копии документов и хранить их на сторонних носителях (флешке).Недостатки: не все умеют пользоваться программой и необходимо время для обучения; иногда таблицы могут некорректно отображаться.

Более подробно про Домашнюю бухгалтерию и обзор основных предложений на рынке читайте здесь.

Независимо от того, как и каким образом вы управляете своими финансами, вы должны четко понимать, что только повышение своего уровня финансовой грамотности поможет вам добиться личного благополучия и научиться правильно распределять свои средства по всем статьям расходов. Человек должен находиться в постоянном совершенствовании, анализе своих расходов с целью их оптимизации, при этом внедрять новые методы получения дохода, учиться инвестировать и управлять своими средствами.

Еще одна проблема нашего менталитета заключается в том, что мы хотим получить все и сразу и зачастую ставим перед собой неправильные, слишком сложные цели. Здесь уместна формула: простое — сложное. Вот и начинать нужно от простого управления теми средствами, что есть в наличии и постепенно двигаться по направлению к увеличению доходов и накоплений. При этом статья расходов должна быть постоянной константой или же незначительно повышаться.

Поделиться в соц. сетях

-Тайные законы денег, которыми пользуются миллионеры;

-Как получать 30-40% годовых с гарантиями как у банка;

-Как сохранить и приумножить деньги в условиях кризиса.

Как деньги управляют человеком?

По большому счету, учет личных финансов сводится к тому, что вы учитесь управлять своими деньгами, чтобы их использование было максимально эффективным и экономным. Если вы не можете грамотно распоряжаться личными средствами, то довольно скоро они возьмут над вами верх и будут диктовать свои правила. Уверен, что сейчас вы скептически фыркнете и скажите: «Да как это обычный кусок бумаги будет указывать своему владельцу, что ему делать?». Чтобы наглядно представить вам, насколько реален такой сюжет, предлагаю вам проанализировать две ситуации.

Представьте себе двух персонажей. Один из них не имеет ни малейшего представления о том, что такое управление денежными средствами и совершенно не беспокоится об экономии и грамотном контроле. Что же до второго, то здесь ситуация противоположная – человек прекрасно управляется с учетом своих доходов и расходом.

Ситуация 1

Итак, наш первый герой ведет беспорядочные траты, совершенно не контролирует расходы и не сопоставляет «дебет» с «кредитом». Нельзя сказать, что человек шикует и просаживает деньги, нет. Просто траты происходят не запланировано: захотел купил футболку – купил, захотел пойти в клуб – пошел, захотел купить новый телефон – не отказал себе и в этом удовольствии.

Однако, уже к середине месяца деньги начинают заканчиваться. Нашему герою приходится занимать небольшие суммы у друзей и родственников, обращаться в кредитные конторки и брать у них займы, чтобы хоть как-то дотянуть до следующей зарплаты или аванса. Разумеется, о каких-либо сбережениях говорить бессмысленно.

Совершенно очевидно, что любые действия, связанные с финансами, у этого человека происходят спонтанно. Вы можете быть уверены, что и через год, и через два, и даже через три в его жизни ничто не изменится, ведь такой вариант его вполне устраивает. Будущее, где приходится жить от зарплаты до зарплаты, вечно жалуясь всем вокруг на нищету и дорогую жизнь, ему обеспечено. Согласитесь, очень яркий пример того, как деньги могут управлять человеком.

Ситуация 2

А теперь представьте себе героя, являющегося абсолютной противоположностью нашего «транжиры». То, что он ведет постоянный учет денег, вовсе не означает, что их не тратит. Просто он умеет распределять свои средства так, чтобы их хватало на обеспечение его жизненных целей. Чаще всего, он откладывает определенную часть средств, другую отправляет на депозит, а остаток распределяет на расходы, связанные с бытом. За счет того, что он ежемесячно ведет свой бюджет, ему удается избежать вечных займов и дорогостоящий кредитов.

Кроме того, наш герой не ломает голову над тем, как ему сэкономить, а просто следит за доходами и расходами, делает анализ динамики двух этих показателей на будущее. Благодаря тому, что у него постепенно накапливается определенная сумма свободных средств, он интересуется, куда выгодно вкладывать деньги, делает инвестиции. Все его действия направлены на достижение финансовой независимости.

Уверен, что эти два примера разделили многих из вас на две категории: тех, кто узнал себя в «транжире», живущем от зарплаты до зарплаты, и тех, кто не беспокоится о внезапных тратах, поскольку имеет неприкосновенный запас средств.

Объективно представлять свои финансовые возможности

Мотивация: иметь возможность планировать расходы так, чтобы позволять себе больше и не оказываться без денег.

Личный учет помогает определить сильные и слабые стороны своего финансового поведения, находить дыры в бюджете, расставлять приоритеты, ставить финансовые цели и прогнозировать их достижение. Это особенно полезно, если пользователь планирует дорогую покупку или регулярно оплачивает ипотеку — он сможет заранее готовиться к расходам и снизить риск оказаться без денег в ответственный момент.

Мобильные банки позволяет ставить финансовые цели и анализировать расходы, но не все учитывают обращение наличных средств и транзакции с карт других банков. Также для решения этой задачи некоторые используют электронные таблицы в Google Sheets или Excel, но в них неудобно фиксировать данные в момент транзакции, а вносить все платежи по вечерам многим не хватает усидчивости.

Мы изучили личный опыт исследователей Markswebb и считаем, что квалифицированный пользователь для финансового учета будет использовать специализированные приложения — CoinKeeper, Дзен-Мани и EasyFinance. Эти приложения лучше подходят для ежедневного учета расходов, помогают вести семейную бухгалтерию и формировать финансовую грамотность с помощью важных функций:

Автоматическое внесение транзакций. При учете расходов сложнее всего выработать привычку фиксировать расходы и доходы. Лучшие приложения позволяют автоматически заносить эти данные по информации из SMS и push-сообщений — пользователю остается только распределить их по категориям. Однако эта функция не всегда доступна: приложения на iOS не имеют доступ к SMS и push от чужих сервисов из-за ограничений безопасности самой платформы.

Аналитика по всем участникам домохозяйства. Если речь идет о семейной бухгалтерии, то приложение должно поддерживать работу всех активных участников домохозяйства вне зависимости от видов доступа

При этом важно обеспечивать синхронизацию данных между разными устройствами.

Постановка и визуализация финансовых целей. Хороший опыт финансового планирования дают те приложения, которые не только позволяют ставить цели, но и прогнозировать их достижение и визуализировать прогресс

Это мотивирует держать цель в фокусе и не расслабляться.

Список использованной литературы

- Баркан Д.И. Статистика для всех. – Редакционно-издательский центр «Культ-информ-пресс»; социально-коммерческая фирма “Человек” 2006.

- Власова В. М. Основы предпринимательской деятельности. – М.: Финансы и статистика, 2015.

- Голубков Е. П. Основы производства. – М.: Финпресс, 2010 г.

- Горемыкин В. А., Богомолов А. Ю. Планирование предпринимательской деятельности предприятия. – М.: Инфра-М, 2007.

- Вендров А.М. Проектирование программного обеспечения экономических информационных систем: Учебник.- М.: Финансы и статистика, 2015.

- Вендров А.М. CASE-технологии. Современные методы и средства проектирования информационных систем.- М.: Финансы и статистика, 2008.

- Смирнова Г.Н.и др. Проектирование экономических информационных систем: Учебник / Смирнова Г.Н., Сорокин А.А., Тельнов Ю.Ф.- М.: Финансы и статистика, 2011.

- Маклаков С. В. BPWin, ERWin, CASE –средства разработки информационных систем. М. ДИАЛОГ-МИФИ, 2009.

- Моделирование и анализ IDEF-технологий: практикум / С.В.Черемных, И.О.Семенов, В.С.Ручкин. – М. Финансы и статистика, 2012. – 192 с.:ил.

- Цикритизис Д., Лоховски Ф. Модели данных. – М.: Финансы и статистика, 2005.

Приложения

Формы разработанного приложения

Рис. № 1 Справочник «Члены Семьи»

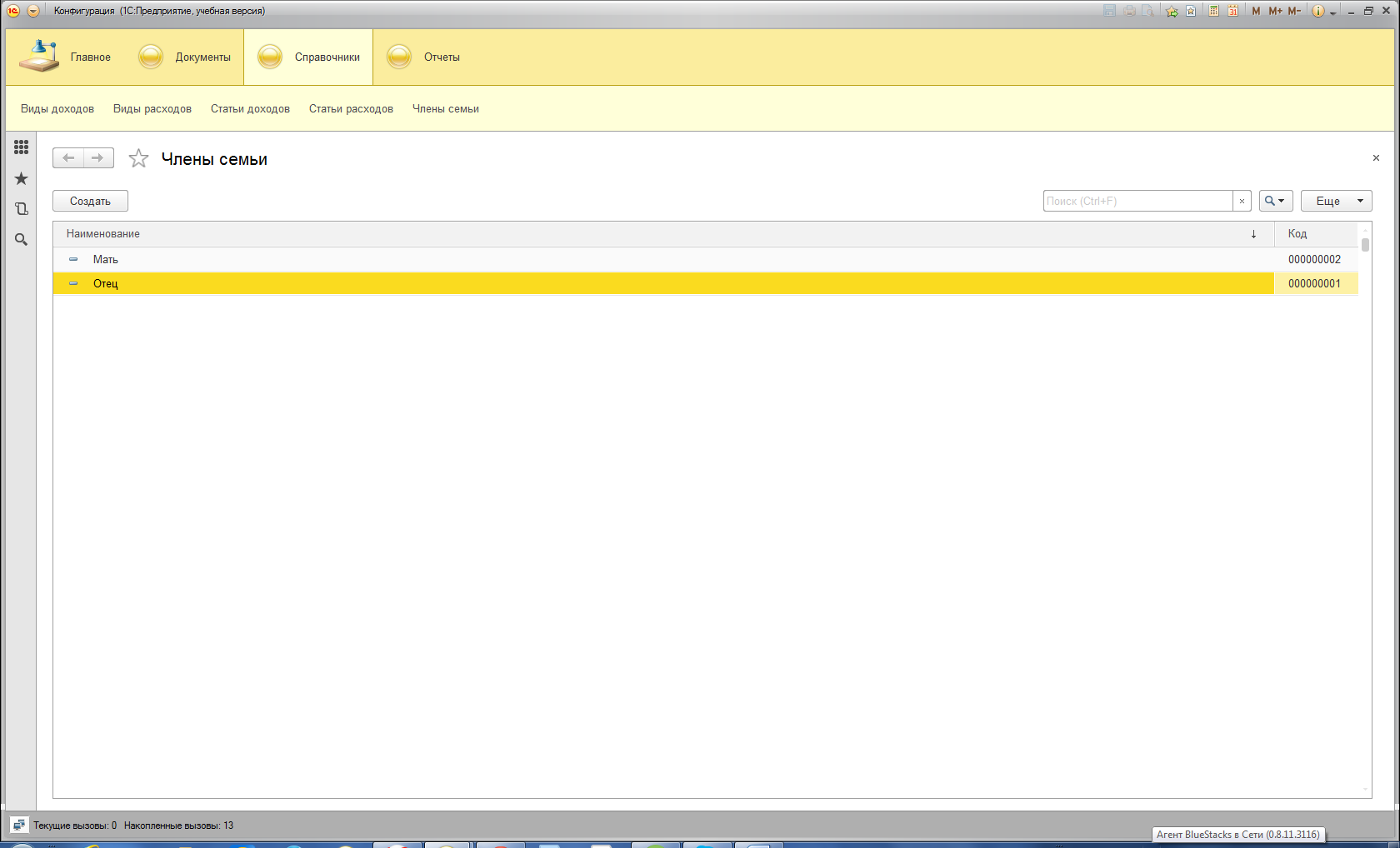

В нем созданы следующие поля:

- «Наименование» (системное поле, уже имеется по умолчанию у объекта типа «Справочник»)

Форма справочника в режиме «1С: Предприятие 8» и работа со справочником «Виды доходов» представлена на рисунках 2 и 3.

Рис. 2 «Форма элемента справочника «Виды доходов»»

Рис. 3 «Работа со справочником «Виды дохода»»

С учетом требований к информационной системе и к базе данных, были спроектированы, разработаны и реализованы следующие документы, регистры и находящиеся в них бизнес-логика для моей учебной конфигурации – базы данных »:

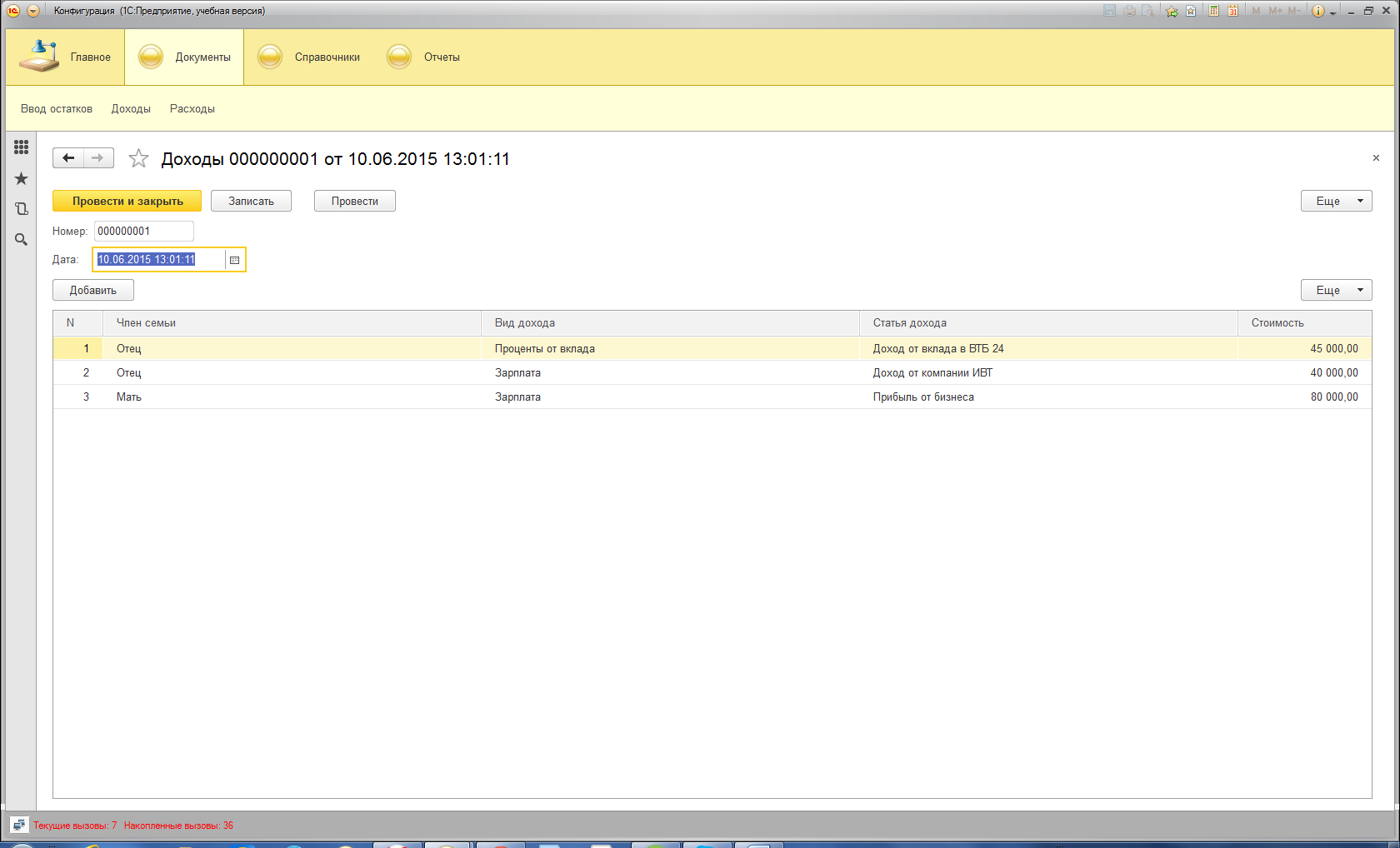

- Документ «Доходы»;

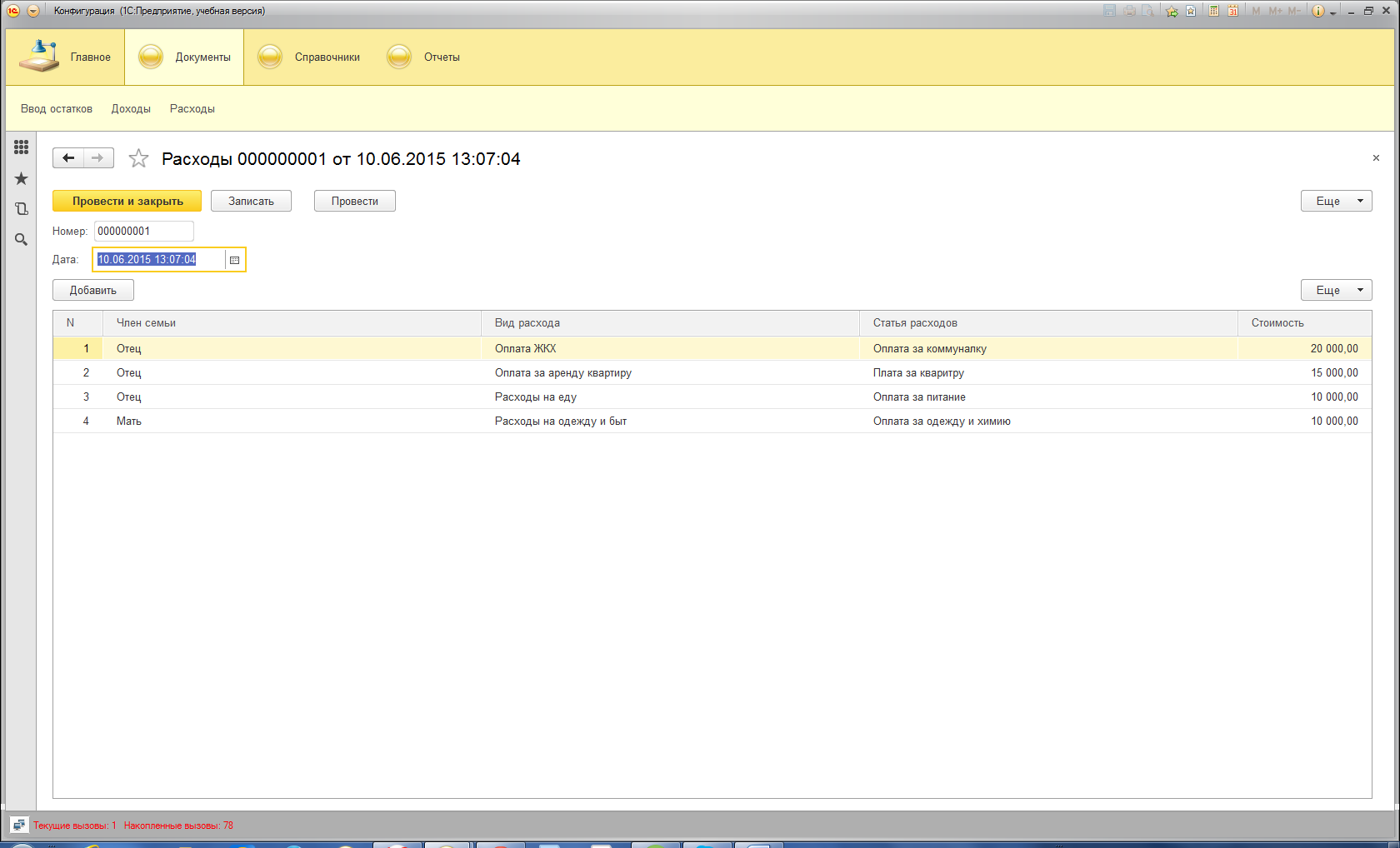

- Документ «Расходы»;

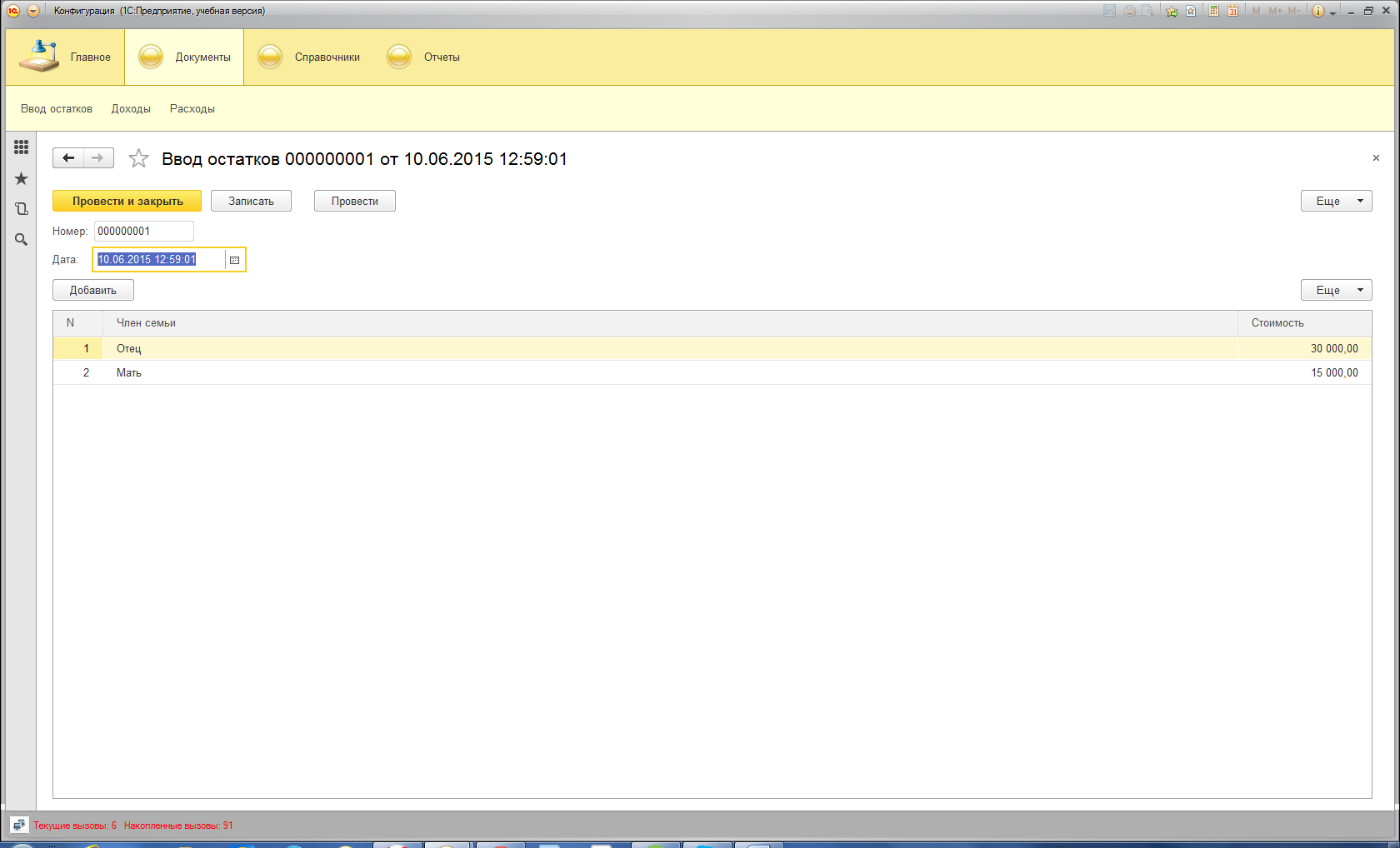

- Документ «Денежные остатки Семьи»;

- Регистр «Денежные доходы»;

- Регистр «Денежные расходы»;

- Регистр «Денежные остатки Семьи»

Реализованные документы представлены на рисунках 4 – 7.

Рис. 4 «Документ «Доходы»

Рис. 5 «Запись движений документа «Доходы» в регистр» «Доходы»

Рис. 6 «Работа с документом «Расходы»

Рис. 7 «Работа с документом «Ввод остатков»

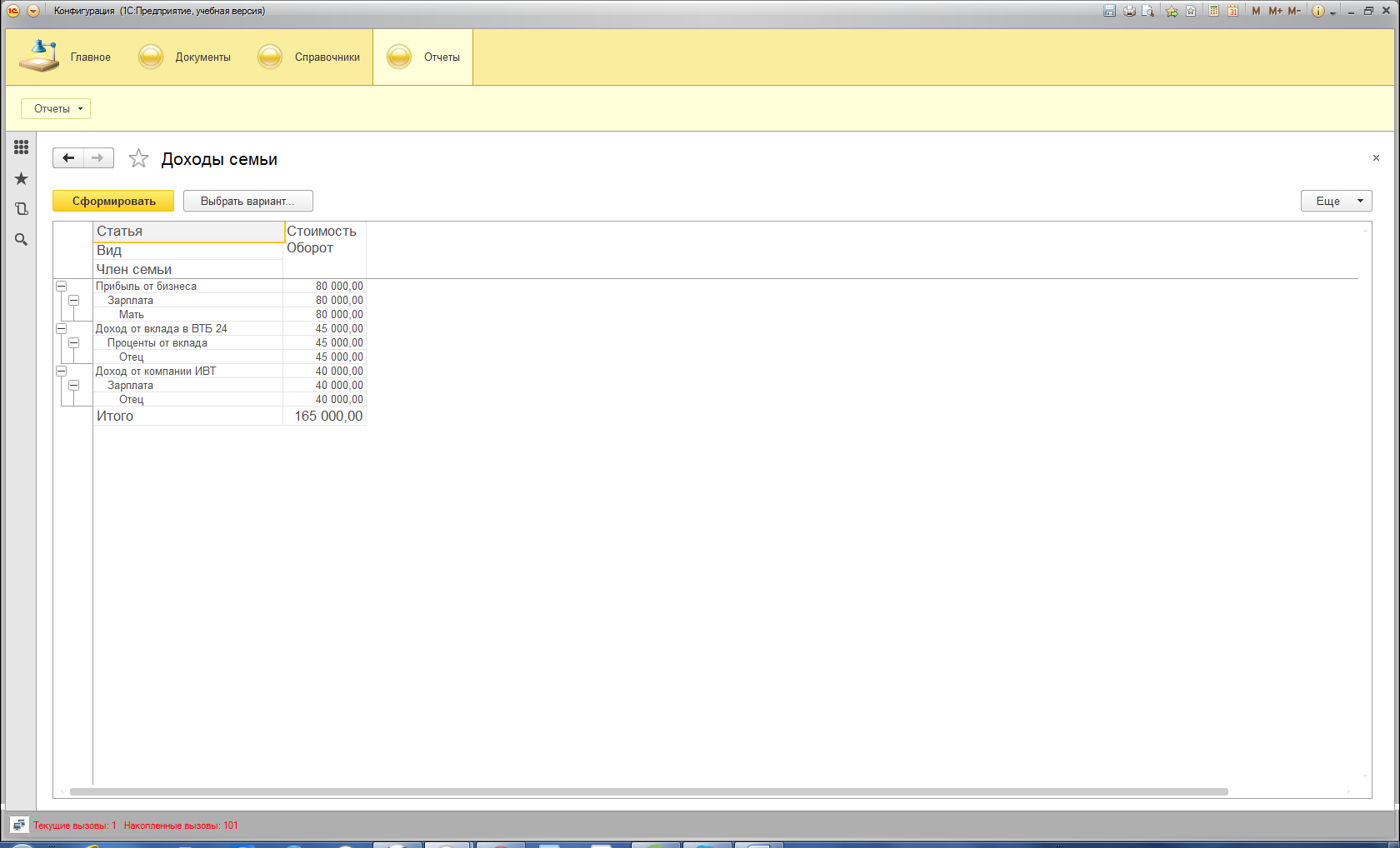

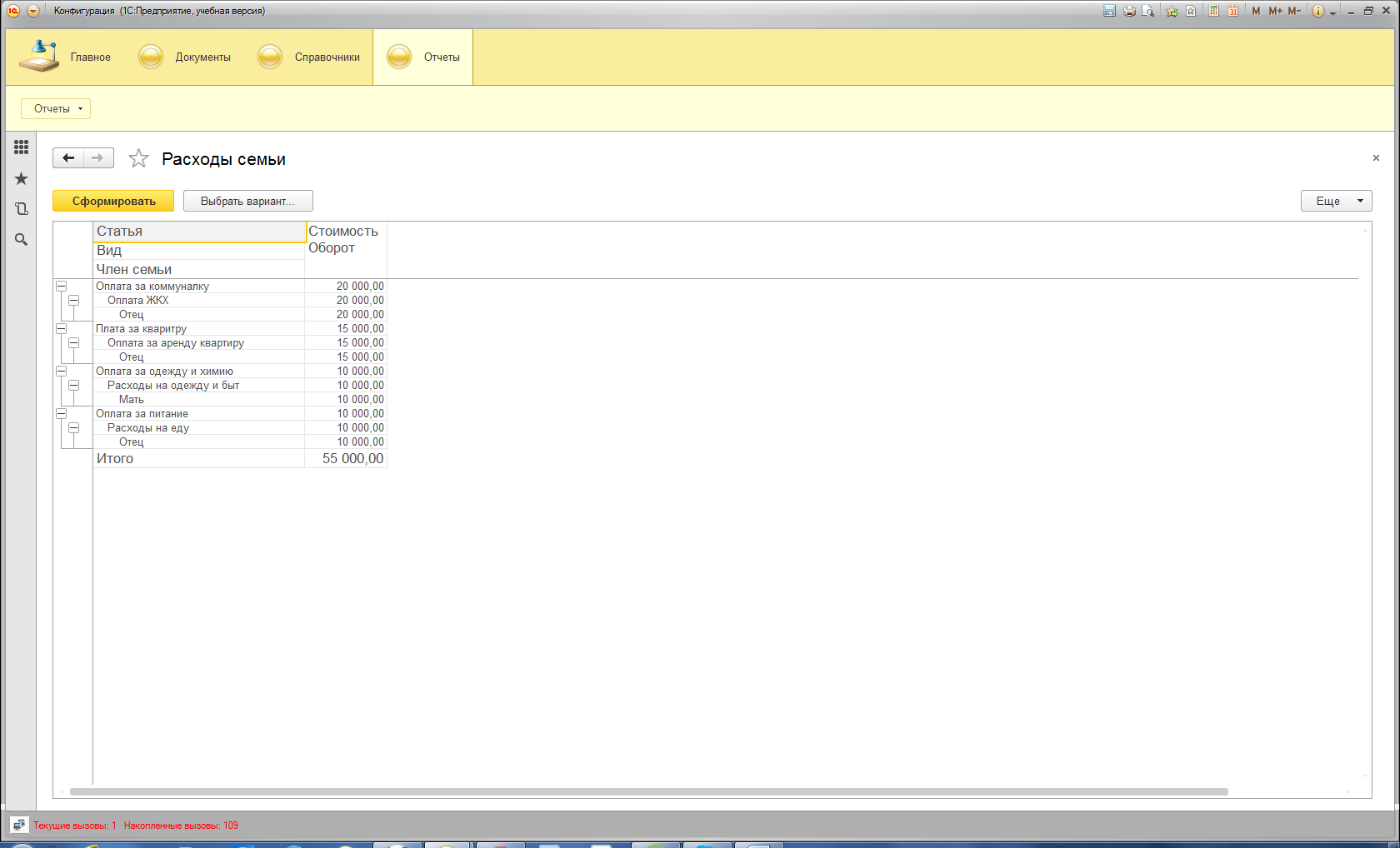

В ходе разработки прикладного решения были созданы следующие отчеты:

- «Расходы семьи»;

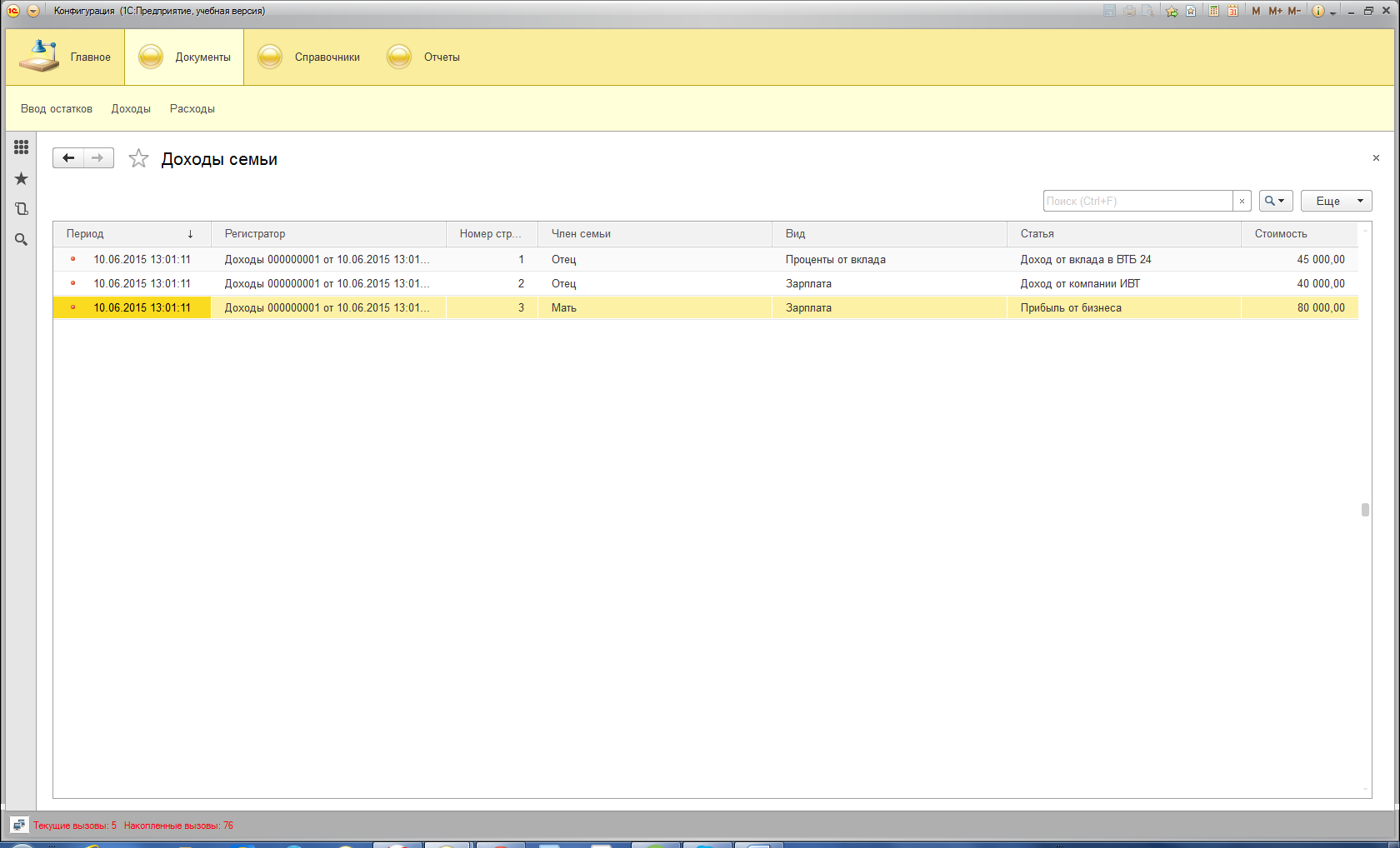

- «Доходы семьи»;

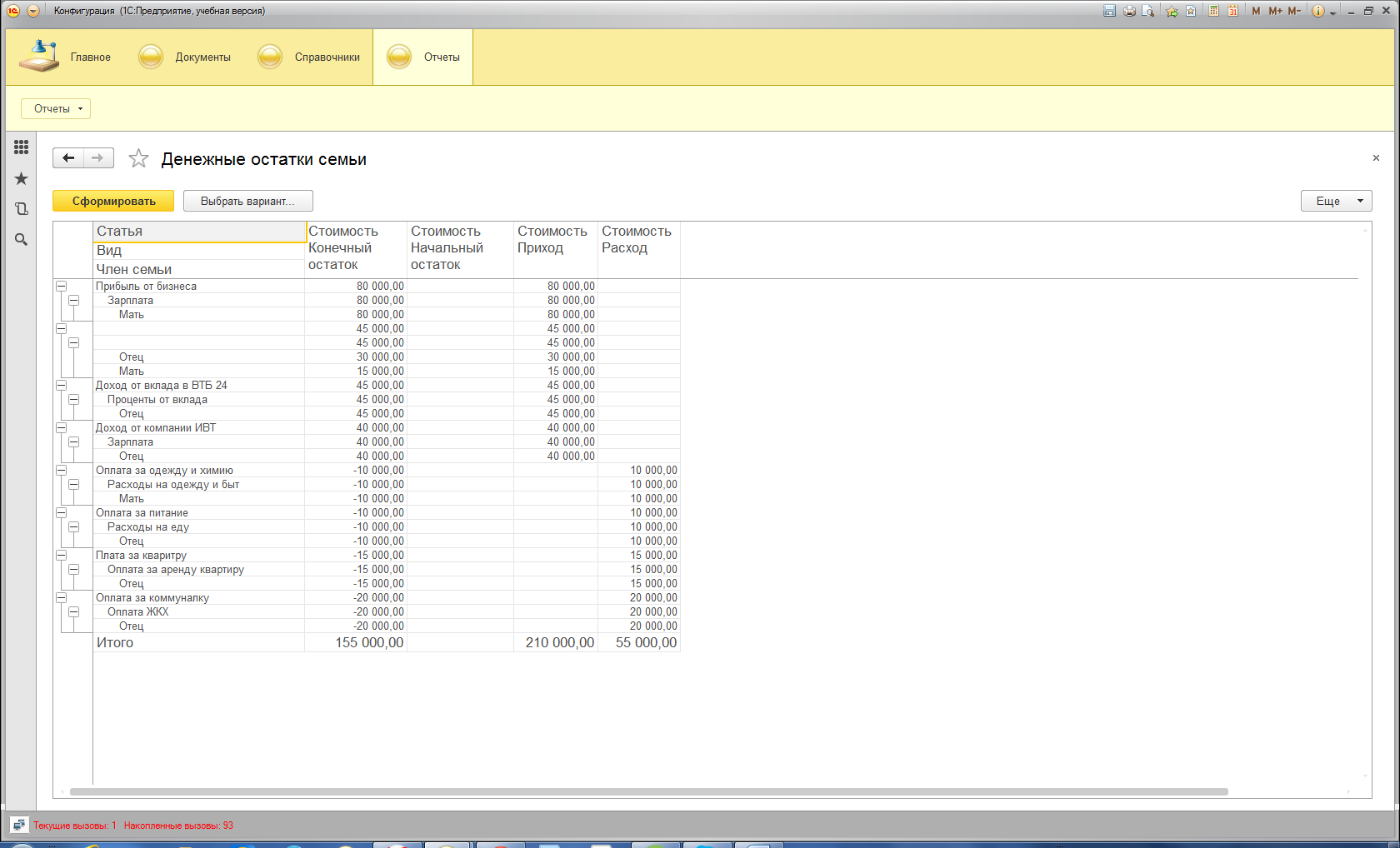

- «Остатки семь»;

Данные отчеты предоставляет информацию об начальных остатках, оборотах, и конечных остатках различных видов доходов и расходов по определенным статьям затрат в нашей учебной учетной системе.

На рисунках 8 – 11 представлены отчеты.

Рис. 8 «Отчет «Денежные остатки»

Рис. 9 «Отчет «Доходы семьи»

Рис. 10 Отчет «Расходы семьи»

- Разработка конфигурации Продажи в среде 1С:Предприятие 8.3

- Классификация языков программирования

- Устройство персонального компьютера (Корпус системного блока)

- Разработка регламента выполнения процесса Складской учет

- Сходство и отличие требований права и морали (исследование сходств и различий)

- Понятие менеджмента. Менеджер и предприниматель

- Процессы принятия решений в организации ООО «Компания «Омская Недвижимость»

- Основы работы с операционной системой Windows 7.(История ОС Windows. Семейства 4)

- Интеллектуальная собственность как объект правовой охраны

- Организационное проектирование

- Моделирование предметной области «Управление домашними финансами» с помощью UML

- Основы алгоритмизации и программирования (рассмотрение критериев выбора средств разработки)

Категория людей, думающих о «светлом завтра»

Любой из нас – личность, которой свойственны свои слабости, желания, построение планов на будущее.

Это в полной мере относится к стилю управления домашними финансами. В зависимости от способа распределения домашнего бюджета большинство людей условно делятся на две категории:

- живущие «светлым завтрашним днем»;

- тратящие все средства на текущие расходы, придерживаясь стиля «от зарплаты до зарплаты».

Люди, относящиеся к данной категории, предпочитают накапливать определенные суммы с целью сделать покупку в будущем.

За появившимся желанием сходить в ресторан, приобрести платье или техническую новинку следует анализ: в какой степени это повлияет на достижение поставленной цели.

Приведем пример смоделированной ситуации. В плане – ноутбук за полгода. В данном случае необходимо каждый месяц откладывать сумму в 3500 рублей. Человек, имеющий возможность с каждой зарплаты отложить 4 тысячи, и относящийся к данной группе, не позволит себе потратить на спонтанные покупки более 500 рублей. В противном случае приобретение ноутбука через 6 месяцев стоит под вопросом.

![Моделирование предметной области «управление домашними финансами» с помощью uml [курсовая №29128]](https://kredit-on.ru/wp-content/uploads/6/1/6/616a611066bbb122656054553b358786.webp)

Такие люди понимают: достижение цели более приятно, чем бессмысленная трата денег в минуты соблазна.

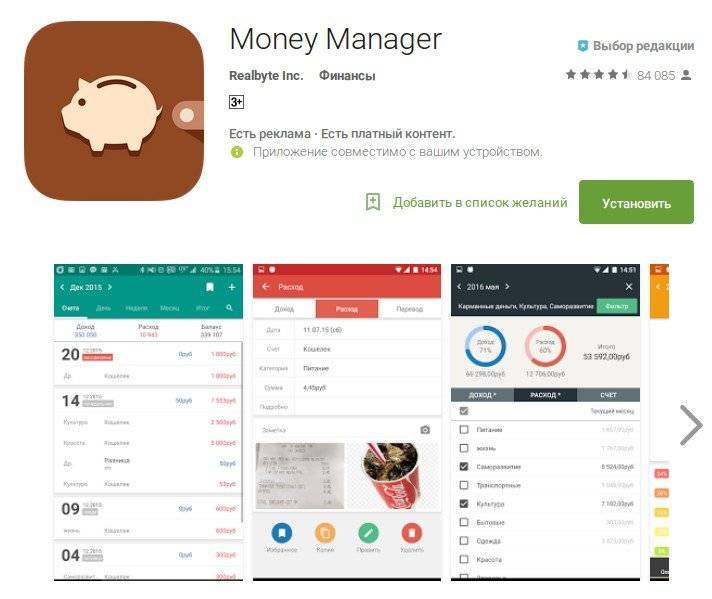

Money Manager

Приложение Money Manager

Приложение Money Manager

Money Manager — одно из наиболее функциональных приложений, с помощью которого можно не только держать под контролем свои траты, но и получать статистику за любой период времени. Здесь вы можете управлять кредитными и дебетовыми картами, получать статистику и отслеживать на графиках состояние активов. Кроме того приложение имеет следующие особенности:

- система двойной записи;

- формирование бюджета по выбранным категориям;

- доступ с ПК;

- защита доступа паролем;

- перевод средств между активами;

- отслеживание расходов и доходов по активам;

- встроенный калькулятор;

- поиск по категориям.

Доступно в Google Play.

Управление личными финансами разных видов

Отчет о доходах и расходах

Для управления личными финансами разных видов используются разные финансовые отчеты. Для контроля повседневных финансов используется отчет о доходах и расходах. Данный отчет показывает суммы по разным категориям, а также позволяет провести план/факт анализ, чтобы сравнить данные относительно бюджета. Итоговая прибыль, которая складывается как разница между доходами и расходами, накопленным итогом переходит в капитальный вид личных финансов.

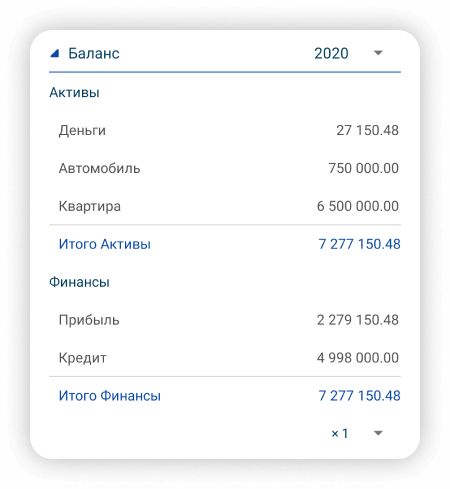

Балансовый отчет

Для управления капиталами и имуществом используется балансовый отчет. Он хорошо подходит для контроля структуры капитала и имущества. Данный отчет состоит из двух частей. Вверху находится раздел активов, в котором отражается имущество. Нижняя часть показывает источники финансирования, которыми являются прибыль, кредиты и займы.

Баланс и отчет о доходах и расходах взаимосвязаны между собой. При росте доходов, растет прибыль и увеличивается баланс активов. Когда берется кредит, растут расходы на его обслуживание, как следствие прибыль уменьшается, а вместе с ней и сумма активов. Для эффективного управления личными финансами различных видов нужно регулярно повышать уровень финансовой грамотности.

Куда уходят деньги?

Ежемесячно вы стараетесь откладывать с зарплаты на то, чтобы собрать ребенка в школу, на совместный отпуск с семьей, на ремонт, но деньги все равно утекают как песок сквозь пальцы? Вы стараетесь разобраться, почему так происходит, но не можете найти концов? Запомните: деньги любят счет.

Ведите учет доходов и расходов: можно делать записи в тетради или создать простую табличку в Excel. Это приведет к пониманию реального финансового положения, на что уходят ваши деньги, какие расходы являются обязательными, а какие – не обязательными.

Вот несколько типичных ошибок, которые мы совершаем в отношении своих денег:

• не создаем подушку безопасности;• не ведем учет доходов и расходов;• совершаем спонтанные покупки, не задумываясь о перспективе.

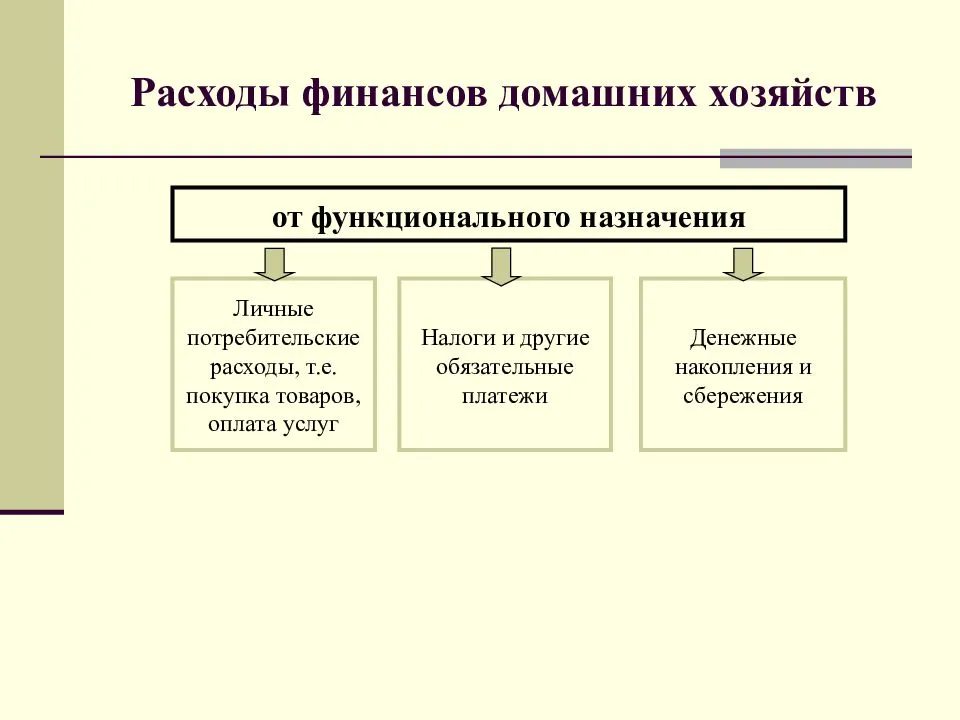

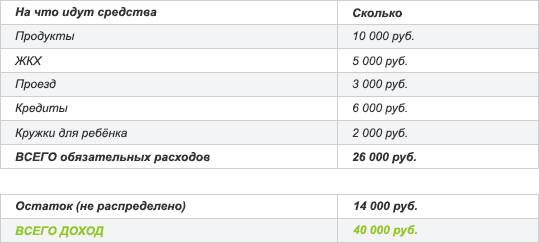

Обязательные расходы – это покупка продуктов питания, оплата жилья и коммунальных услуг, расходы на проездные билеты, обучение ребенка, долги по кредитам. Эти расходы нужно посчитать и заложить в ваш ежемесячный бюджет. Средства должны расходоваться строго на эти цели. Соответственно, не обязательными являются все остальные расходы вроде походов в кино и кафе, посещения парикмахерской, покупки одежды, поездок в отпуск и прочее. Вот с ними нужно быть внимательнее. В идеале на второстепенные покупки не должно уходить более 20% вашего ежемесячного дохода.

Допустим, ваш доход составляет 40000 руб. Давайте попробуем его распределить.

Школа инвестиций и финансовой грамотности iNDEX

Курс «Личные финансы»

На курсе вы составите индивидуальный финансовый план, научитесь эффективно управлять расходами и находить новые источники дохода.

Содержание курса

Шаг 1 – Ведение и планирование бюджета

- Принципы учёта

- Принципы планирования

- Приложения для ведения бюджета

- Таблицы для учёта

- Упражнения

Шаг 2 – Закрываем расходы

- Способы ускоренного погашения кредитов

- Оптимизация кредитов

- Как пользоваться расчётной таблицей

- Невидимые расходы

Шаг 3 – Учимся платить меньше за то же самое

- Принципы экономии. Надо ли во всём себе отказывать?

- Вредные финансовые привычки

- Оптимизация налоговой нагрузки

- Доступные льготы

- Выгодно покупаем продукты и товары

- Платим меньше за дорогие покупки

- Как понизить цену на любую вещь

Шаг 4 – Ищем дополнительные источники дохода

- Как поднять себе зарплату

- Как заставить хобби приносить деньги

- Как заставить работать текущие пассивы

Шаг 5 – Выходим на пассивный доход

- Изучаем финансовые альтернатиы

- Разбираемся с недвижимостью

- Понятие и способы инвестиций

Обучение длится 1 месяц. От вас потребуется 1,5-2 часа в неделю и дисциплина. Далее – примерно 1 час в неделю на ведение учёта и планирование.

В результате курса вы полностью поймёте и оптимизируете структуру своих расходов, узнаете, как повысить доходы и начнёте откладывать деньги каждый месяц, распределяя их согласно вашему индивидуальному финансовому плану. Обеспеченная пенсия, пассивный доход и квартира без ипотеки – далеко не все результаты, к которым вы можете прийти по итогам курса.

Курс подходит для любого бюджета.

Познакомиться со школой до покупки курса можно на «Что будет с рублём, акциями и S&P 500 и что покупать для оптимального портфеля в 2021»

Вы узнаете:

- Почему традиционные вложения больше не работают

- Что сегодня не так с банками и недвижимостью

- С какой суммы можно начать инвестировать

- Во что нужно вкладывать, чтобы не потерять деньги

- Какие вложения запросто сожрут ваши накопления

- Какой подход даст вам 10% годовых в долларах

- Легальные инвестиции с полным страхованием средств

- Как инвестору зарабатывать 20% в год и больше

- Современные методики активного инвестирования

- Как кризис может сделать вас вдвое богаче за год

Советы по планированию бюджета

1. Начните правильно относиться к семейному бюджету. Осознайте для себя причину того, почему вы решили его вести: например, вы хотите сократить расходы на 10% или накопить на ремонт. Не занимайтесь этим только потому, что «так нужно».

2. Не перегружайте таблицу с семейным бюджетом деталями.В табличке стоит указывать основные статьи доходов и расходов, например, сколько потрачено на продукты питания, а не отдельно на хлеб, колбасу и т.д. Планированию нужно посвящать ровно столько времени, сколько необходимо, в противном случае это надоедает. Поэтому минимум усилий – максимум результатов.

3. Старайтесь сокращать крупные расходы, а не экономить на мелочах.Как гласит народная мудрость: «Пропивши на водке, на спичках не сэкономишь». Иными словами: если вы крупно потратились, допустим, на покупку шубы летом, бессмысленно принимать полумеры в виде «экономии» на покупке туалетной бумаги другой марки. При этом реального сокращения расходов не происходит, а осадок останется. Поэтому проанализируйте более крупные статьи ваших расходов и сокращайте их без потери комфорта для жизни. Здесь действует правило: 20% усилий дают 80% результата.

4. Откройте сберегательный счет, лучше всего пополняемый депозит без возможности досрочного снятия денег. Все деньги из статьи «Накопления» отправляйте туда.

5. Будьте реалистичны в своих целях.Будем честны: поначалу планирование может даться нелегко и отнюдь не сразу затягивает, поэтому лучше ставить небольшие достижимые цели, реализация которых будет мотивировать двигаться дальше, чем решить заработать миллион за пару месяцев, не прийти ни к чему, и забросить планирование.

6. Не бойтесь пересматривать подход к бюджету, даже если он требует радикальных перемен.Будьте гибкими, ведь не бывает раз и навсегда установленных цифр. Мы меняемся, больше зарабатываем, больше тратим, поэтому и бюджет требует переосмысливания.