Что такое финансовая грамотность?

Финансовая грамотность – это способность человека управлять своими доходами и расходами, принимать правильные решения по распределению денежных средств (жить по средствам) и грамотно их приумножать. Другими словами – это знание, позволяющее достичь финансового благополучия и оставаться на этом уровне всю свою жизнь. Финансово грамотные люди не живут от зарплаты до зарплаты, и берут кредиты только в тех случаях, когда уверены, что взятый кредит в перспективе принесёт прибыль. Они не поддаются панике даже в условиях экономического кризиса, поскольку имеют «резервный фонд» на случай различных форс-мажоров.

К сожалению, население нашей страны финансово грамотным не назовёшь, поскольку большинство из них выросли в совершенно другую эпоху и просто не привыкли задумываться о финансовом благополучии в будущем и планировать поступления и расходы денежных средств на долгосрочной основе. Поколение российских граждан, выросшее во времена СССР, не может обучить детей и подростков всем нюансам мира финансов, ведь они сами практически ничего не знают об этой сфере деятельности. В СССР не существовало фондового рынка, хранить деньги можно было только в одном банке, а единственный законный источник существования – зарплата. И об этом свидетельствуют следующие факты:

- Практически половина жителей нашей страны хранят деньги по-старинке дома. Мы не привыкли приумножать свой капитал, а многочисленные обвалы и кризисы только укрепили недоверие к финансовым учереждениям.

- Более половины россиян не пользуются всевозможными финансовыми услугами. И не потому, что нет такой потребности. Просто люди не понимают, как это всё работает и даже не догадываются об их существовании.

- Меньше половины населения России знают о системе страхования вкладов.

- Большая часть населения не понимает, как работает пенсионная система (а ведь нам предлагают именно в неё инвестировать, чтобы получать в будущем достойную пенсию).

В современном мире просто необходимо учиться правильному обращению с деньгами. Есть такое выражение – деньги любят счёт. Это означает, что надо не только считать зарплату или подсчитывать сдачу. Это учёт всех своих затрат и их планирование, даже можно сказать – планирование своей жизни, ведь в ней всё продаётся и всё покупается. Так мы понемногу подошли к обучению основам финансовой грамотности.

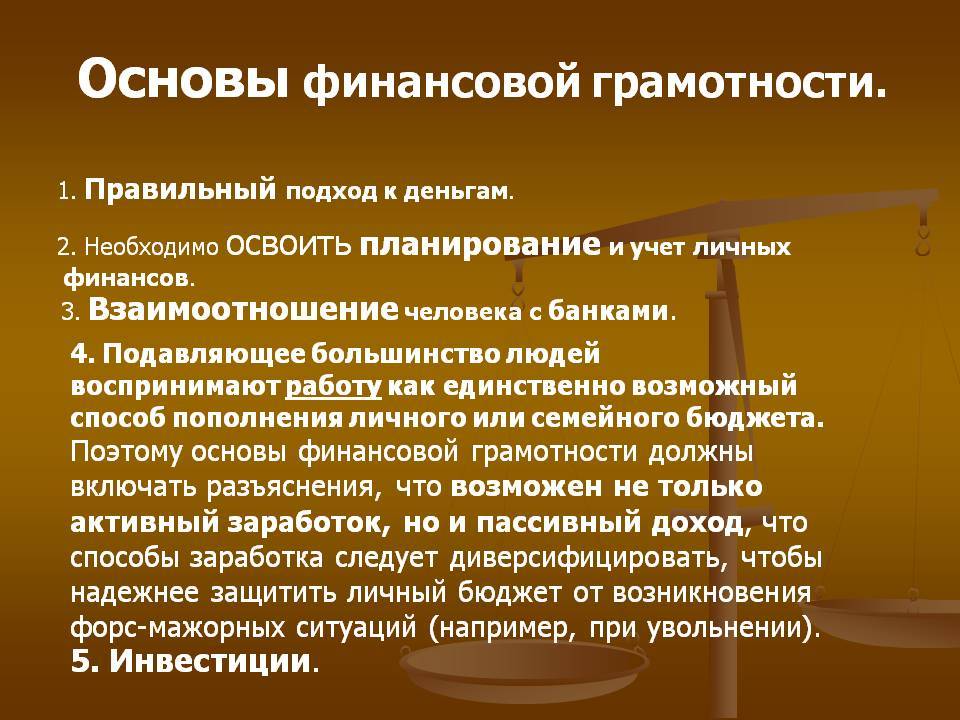

Основы финансовой грамотности

Любой человек может научиться правильно распоряжаться деньгами. Для этого не обязательно иметь образование экономиста. Главное – избавиться от вредных денежных привычек и воспитать полезные. Вот принципы, которых придерживаются финансово грамотные люди:

Формируйте бюджет

Контроль доходов и расходов помогает вовремя избавиться от долгов, расставить приоритеты и пустить свободные деньги в работу. Без чётких целей и ясного представления о том, сколько вы зарабатываете и тратите, финансовой стабильности не достичь.

Копите на «чёрный день»

«Финансовая подушка безопасности» — это накопления, которые помогут 3-6 месяцев жить в привычном ритме. Подушка необходима каждому. Она защитит от форс-мажоров, внезапных увольнений или даже стихийных бедствий. Откладывать деньги нужно регулярно. Финансисты рекомендуют «платить себе» 10% от любого дохода.

Экономьте разумно

Скидка 5% на товар, который стоит 20 000 рублей, выгоднее, чем 15% на тот, который стоит 2 000. В первом случае речь о 1000, во втором – о 300.

Но не путайте экономию с халявой. Если товар стоит меньше обычного, это не значит, что он вам нужен.

Пустите деньги в работу

Держать купюры под матрасом вредно – там их съест инфляция. Банковский вклад от неё тоже не защитит, но с ним капитал обесценивается медленнее. Чтобы приумножить накопления пользуйтесь классическими инструментами фондового рынка. Составьте диверсифицированный портфель из акций, облигаций, ПИФов, ETF. Купите валюту. Когда вкладывайте деньги учитывайте степень риска.

Избавьтесь от кредитов

Кредит – это переплата за товар. Он оправдан только тогда, когда этот товар приносит прибыль. Например, автомобиль для начала бизнеса.

В России огромный рынок потребительских кредитов. Люди плохо разбираются в порядке выплат, пропускают сроки, получают большие штрафы. Нередко суммы погашения в разы превосходят стоимость выданного займа.

Избавляйтесь от кредитов – чем дольше они на вас «висят», тем больше вы теряете денег.

Будьте ответственны за своё будущее

Никто не откажется от пенсии в старости. Но не надейтесь на государство. Начните самостоятельно откладывать на неё как можно раньше и инвестируйте накопленные средства.

Узнавайте больше

Банковские услуги, процентные ставки, инфляция, инвестиционные инструменты, экономические процессы, налоги – во всех этих вопросах надо разбираться хотя бы базисно. Это подскажет, как «двигаются» деньги в обществе. Регулярно получайте новую информацию.

Основы финансовой грамотности

Освоить азы финансовой грамотности можно в любом возрасте. Рассмотрим основные рекомендации для каждой возрастной группы.

Для дошкольников

Формирование представления о финансовой грамотности целиком лежит на родительских плечах, ведь дети копируют родительскую модель поведения.

Прививайте ребенку своим примером, что деньги – это ценность. Они помогают нам покупать товары и не достаются просто так, их нужно ценить.

Обсуждайте с ребенком его желания (игрушки, развлечений), упоминая, что они тоже стоят денег. С 6-10 лет поощряйте ребенка за достижения. Накопленными деньгами он может распоряжаться сам. Учите его ставить долгосрочные финансовые цели (накопить на велосипед, игрушку) и не поддаваться сиюминутным соблазнам (покупка сладостей) во время их достижения.

Передохните и посмотрите с ребенком полезные мультики по финансовой грамотности от Смешариков:

Для школьников

Если вы с малых лет начали формировать финансовую грамотность у ребенка, к школьному возрасту у него уже сложиться представление о деньгах, накоплении средств. У школьника уже есть свои карманные деньги, но не стоит давать ему больше финансов, чем он в состоянии потратить на школьные обеды, проезд и мелкие расходы.

В начальных классах давайте деньги на расходы каждый день, но чем старше будет становиться ребенок, тем реже выделяйте средства на карманные расходы. Перейдите с графика «каждый день» на график «один раз в неделю», а потом «один раз в две недели». Обязательно проговорите, что вы даете сумму денег, а он должен распределить свои расходы и не потратить все в один день.

Предложите выполнять некоторые домашние дела за плату, но не переводите на «платную основу» все домашние обязанности, чтобы он не ждал денежного поощрения за выполнение школьных домашних заданий и других дел, которые он должен выполнять сам. Иначе ребенок перестанет понимать, что порядок дома – это данность. Так должно быть без каких-либо финансовых поощрений. Используйте ребенка как фрилансера-разнорабочего, но чередуйте одно и тоже задание с оплатой и без нее.

Самостоятельно обучайте своего ребенка финансовой грамотности, читайте вместе с ним книги на эту тему:

- Б. Шефер «Пес по имени Мани».

- Р. Кийосаки «Богатый Папа, Бедный Папа. Версия для подростков».

- К. Бейтман «Юный инвестор».

- Е. Ульева «Откуда берутся деньги?».

- В. Шаповалова. «Детям о налогах».

- О. Антипенко, А. Рыбчинская «Денежная азбука».

Для молодежи

Пересмотрите свое свободное время в пользу саморазвития, обучения, того, что сделает вас умнее и успешнее. Тщательно выбирайте курсы или тренинги в сети, поскольку количество предложений в сфере интернет-обучения увеличивается, а качество образования падает.

Хорошие и практические курсы предлагает известный онлайн-университет «Skillbox». Наверняка из множества обучающих программ вы найдете то, что подходит именно вам.

Уделяйте внимание спорту и здоровью. Для успешного человека важна уверенность в себе, энергия и крепкое здоровье

Меньше посещайте клубы и вечеринки, пересмотрите свое отношение к шопингу и начните планировать свой бюджет, ставить свои финансовые цели.

Для взрослых

Взрослому человеку важно обеспечить свою семью жильем, дать детям образование. Если вы не откладывали деньги в молодости, не думайте, что в зрелом возрасте делать это уже поздно

Начав инвестировать в 30 лет, вы почувствуете финансовую свободу к 45-50 годам.

Составляйте личный финансовый план, формируйте свою подушку безопасности и ищите средства для инвестиций. Жизненный опыт и фиксированное поступление средств помогут вам достичь ваших финансовых целей.

Если вам сложно разобраться, с чего начать постановку целей и как к ним правильно идти, я смогу в этом помочь бесплатно. Заполните эту форму, и я свяжусь с вами.

Для пенсионеров

В этом возрасте превалируют вопросы пенсионного планирования и правила рационального приобретения имущества.

Обратите внимание на инвестиции и инструменты, чтобы ваши сбережения приносили 15-20% годовых. Пользуйтесь финансовым планированием, чтобы определить свой доход на пенсии

Направьте основной поток своих денежных средств на то, чтобы сделать себе хорошую подушку безопасности

Пользуйтесь финансовым планированием, чтобы определить свой доход на пенсии. Направьте основной поток своих денежных средств на то, чтобы сделать себе хорошую подушку безопасности.

На пенсии ваша задача сделать так, чтобы ваши материальные блага (пассивы) перевести в активы, например, продать дачу, на которую не хватает сил и времени, и вложить полученные деньги в инвестирование. Инвестиции принесут пассивный доход.

Урок 1 — Планируйте

Начинаем с первого урока – планирования и учета доходов и

расходов. Зачастую мы тратим деньги и не запоминаем на что и куда, поэтому

необходимо заранее планировать расходы, выделяя деньги на накопления и

инвестиции.

Грамотно заниматься учетом помогут различные мобильные

приложения:

- Monefy;

- Money Lover;

- Дзен-мани;

- Дребеденьги;

- Мои финансы.

Если удобнее вести учет на компьютере, можете

воспользоваться Excel и заносить в таблицу траты, доходы, накопления и др.

Чтобы не забить на планирование и учет уже через неделю,

объясните себе преследуемые цели:

- меньше спонтанных трат в никуда;

- дисциплина;

- будут свободные деньги для сбережений и

инвестиций; - появится уверенность в завтрашнем дне.

Если будете заранее планировать бюджет, анализировать

расходы за месяц, быстро поймете свои слабые места, ненужные покупки и сможете

улучшить жизнь, исключив из нее лишнее.

Зачем нужна финансовая грамотность

Финансовая грамотность необходима каждому. На то, чтобы начать изучение этой темы прямо сейчас, есть несколько веских причин:

- Первая причина, по которой вам необходима финансовая грамотность – она помогает увеличить капитал.

- Эти знания помогут вам сделать заработанный капитал стабильным.

- Приобретение навыка создавать финансовую подушку. То есть некий запас денег, который подстрахует вас в любой сложной денежной ситуации. Размер этой подушки должен быть таким, чтобы при потере доходов вы могли ей пользоваться в течение 3-6 месяцев.

- Изменение вашего привычного уровня жизни к лучшему.

- Новый взгляд на банковские продукты. Вы научитесь относиться к ним не как к инструментам для решения ваших финансовых трудностей, а как к средству для обогащения.

- Обеспечение себе достойного уровня жизни на пенсии.

- Защита прав потребителей финансовых услуг.

В России просматривается тенденция яркого недоверия к финансовым инструментам и услугам среди старшего поколения. У молодого населения уровень доверия выше. Они больше пользуются финансовыми продуктами, имеют больше представления об инвестировании. Если старшее население проявляет интерес к инвестированию только в контексте пенсионной накопительной программы, то молодежь пользуется инвестициями для других целей.

Как оценить свою финансовую грамотность

Чтобы оценить свои навыки управления деньгами, честно ответьте на десять вопросов. За каждое «да» ставьте себе один балл. Чем больше баллов, тем выше финансовая грамотность.

- Ведете ли вы ежемесячный бюджет, включающий все основные расходы и доходы?

- Предпринимаете ли вы шаги, чтобы сократить долги и кредитные обязательства?

- Знаете ли вы свой кредитный рейтинг?

- Понимаете ли вы, сколько денег у вас в среднем уходит на жизнь в течение 3-6 месяцев?

- Есть ли у вас резервный фонд, который позволит пережить внезапные крупные неприятности, не занимая деньги?

- Знаете ли вы, как работают сложные проценты и какую роль они играют в росте вложенных средств?

- Разбираетесь ли вы, какие виды страхования помогут вам обезопасить финансы и инвестиции?

- Пользуетесь ли вы налоговыми вычетами при возможности?

- Вовремя ли вы оплачиваете коммунальные счета?

- Вы понимаете разницу между инвестициями и страховкой?

Урок 3 – Меняйте мышление

Как упоминалось выше, важно осознать, что деньги – не зло, а

способ получить желаемое. Деньги могут быть эквивалентом стоимости труда или

товаров, услугу, инструментом для обмена

Существует множество когнитивных эффектов, связанных с

деньгами и мешающих нам изменить отношение к ним:

- Замалчивание. Во многих культурах не говорят о деньгах, потому что это табуированная тема. Неприлично спрашивать о заработке, распространяться о тратах и доходах, что ведет к неправильному восприятию денег, как чего-то грязного.

- Напряжение. Часто деньги вызывают у людей амбивалентные чувства: радость и разочарование, любовь и ненависть. Многие из нас не знают, как адекватно реагировать на свой и чужой заработок.

- Искажение. Деньги, заработанные тяжелым трудом, сложно тратить, создается ощущение, будто от сердца отрываешь. Легко доставшиеся деньги тратятся быстро, не остается неприятного осадка.

- Пороговая сумма. У людей есть пороговая сумма, превышая ее, они меняются в поведении. Это может сумма заработка или сумма расходов. Порог зависит от среды и воспитания.

- Долг. Для людей в СНГ жить в долг огромный стресс. Кредиты, одалживания у друзей, ипотеки даются морально тяжело, в то время как за границей многие пользуются кредитными картами и спокойно относятся к долговым обязательствам.

Проанализируйте перечисленные эффекты, и поймите, что деньги не должны вызывать стресс, напряжение, о них можно говорить, тратить не должно быть тяжело, обозначьте для себя пороговую сумму и подумайте, что изменится, если ее достичь.

Уровень финансовой грамотности в России и США

В России порядка 50% капитала лежит у людей под подушкой, а остальные – на депозитах. Если депозитную часть (деньги, используемые населением как финансовый инструмент) рассматривать как 100%, то здесь 4% инвесторов держат свой капитал в инвестиционных фондах, а 96% находятся в депозитарии банков.

В США 36% людей размещают свои деньги на депозитах и 64% вкладывают свои средства в инвестиции. 36% – это деньги тех же людей, которые пользуются инвестиционными инструментами.

Очевидно, что уровень финансовой грамотности в нашей стране значительно уступает США. В Америке основы планирования финансов закладываются еще с детства. Благодаря многочисленным образовательным программам в сфере финансов эта тенденция у нас начинает меняться, и число финансово грамотного населения начинает понемногу расти.

В США участниками биржевых рынков выступают даже представители рабочих профессий, вкладывающие часть своих доходов в акции разных компаний. Это подтверждает доступность инвестирования для всех желающих, независимо от уровня дохода.

Бытует мнение, что в нашей стране инвестициями занимаются только обеспеченные люди, когда образно говоря, деньги перестают влезать в кошелек, и их нужно куда-то вкладывать.

В России низкий интерес к инвестированию объясняется печальным опытом 90-х годов, страхом потерять свои вложения. Хотя на фондовом рынке те же «голубые фишки» (акции самых ликвидных компаний) сводят риск потери вкладов к нулю.

Финансовая грамотность в России

Последнее крупное исследование финансовой грамотности россиян прошло в 2016 году. Рассматривались 30 стран, у которых средний балл грамотности составил 13,7. Россия получила 12,2 из 21. Это 25-е место.

В 2015 году схожее исследование проводило агентство Standard & Poor’s. В основу легли данные опроса более 150 тысяч людей из 140 стран. Вопросы касались четырёх тем: инфляции, процентных ставок, диверсификации рисков и сложных процентов. Грамотным признавался любой человек, который отвечал правильно хотя бы в одном из направлений.

По итогам исследования Россия попала на 24 место вместе с Сербией, Беларусью, ОАЭ, Мадагаскаром, Кенией, Того. Результат – 38% финансово грамотных. Любопытно, что выше в рейтинге оказались Украина, Казахстан, Замбия, Сенегал (все – по 40%), Туркменистан, Зимбабве и Монголия (по 41%). Средняя финансовая грамотность в мире составила – 38%, а в развитых государствах – 55%.

В 2019 году провели исследование финграмотности в странах Большой двадцатки. Россия набрала 12,7 балла из 21 и заняла 9 место.

Урок 2 – Ищите новые источники дохода

Зачастую мы хотим зарабатывать больше, но сил и времени работать на двух-трех работах нет.

Рассмотрим другие варианты развития событий, приводящие к увеличению доходов:

- попросить прибавку к зарплате;

- найти сторонние заказы на фрилансе;

- освоить более прибыльную и интересную профессию.

Начнем с первого пункта. Многие возразят, что им не дадут

прибавку и все не так просто, но будем честны, мало кто пробует поговорить об

этом с начальством. Нами движут страхи и неуверенность в своей ценности.

Просить более высокую плату за прежний труд не стоит, лучше доказать шефу, что

вы – ценный сотрудник и готовы выполнять более сложные и объемные поручения.

Попросите о личной встрече, спросите начальника о ценности

вашей работы, скажите, что готовы брать на себя больше и хотите подниматься по

карьерной лестнице. Откажет – ничего страшного, это лишь один из вариантов

увеличить заработок, согласится – отлично, теперь будет больше денег. В любом

случае, вы ничего не теряете.

Помните, что не надо ничего требовать. Покажите, что вы хотите расти как профессионал и готовы приносить компании больше пользы, чем обычно. Станьте ценным и незаменимым сотрудником, тогда у руководства не будет другого выхода, как повысить зарплату.

Если на работе получить повышение не удается, тогда перейдем

к другому варианту – поиску сторонних заказов. Это доступно не для всех

профессий, но для многих. Допустим, работаете бухгалтером, тогда можно брать

частные заказы на бирже, тем самым увеличивать общий заработок.

Более радикальный способ увеличить доход – освоить новую профессию. Отлично подойдет тем, кто ненавидит работу и давно мечтал о переменах в жизни. В интернете полно курсов, где можно освоить востребованные digital-профессии: веб-дизайн, верстка, программирование, интернет-маркетинг, таргетинг, настройка контекстной рекламы, помощь блоггерам, монтаж видео, SMM и другие.

Контроль доходов и расходов

Первый шаг на пути к будущему благосостоянию – работа по увеличению доходов и сокращению расходов.

Так, на начальном этапе следует приучить себя к разделению денежных поступлений на несколько частей:

- текущие затраты, а также определенная сумма на развлечения;

- сбережение;

- инвестирование.

Программы для компьютеров и смартфонов. Контролируйте свои доходы и расходы, в противном случае вы будете удивленно восклицать: «Куда делась вся моя зарплата?». Делать это сегодня довольно просто: можно записывать все в ежедневник, в электронный документ, но лучшим вариантом будет использование специальных программ.

Сейчас в Интернете легко найти программы для учета доходов и расходов, они отличаются своим интерфейсом, функционалом, ценой (бесплатные варианты и платные). Широкий выбор таких программ можно найти и для смартфонов. Среди бесплатных программ известны такие, как: «Деньги ОК», «Кошелек», «Где деньги» и т.д.

В части бесплатных приложений имеются платные функции, к примеру, составление отчетов графиков и диаграмм, ведение нескольких счетов сразу.

Несмотря на многообразие программ для смартфонов у них есть общие черты. Поскольку они предназначены для учета финансов, в каждой программе есть доходы и расходы. В каждом из разделов имеются пункты («Зарплата», «Коммунальные платежи», «Продукты» и т.д.), в которые вписываются полученные/затраченные суммы.

В программах можно просмотреть движение денег за месяц, узнать сальдо, тем самым объективно оценить свои доходы и расходы. Итоги за период можно посмотреть в виде графиков и диаграмм. Также в программах есть возможность записывать свои счета и вклады, что позволяет накопить деньги на собственные цели.

Ведение такого семейного бюджета важно, поскольку оно дает возможность оценить со стороны свои доходы и расходы, понять, какие траты лишние и необоснованные

Вопросы — ключ к мотивации

Театр начинается с вешалки, а задание — с заголовка. С одной стороны, он должен затрагивать те знания, которые у детей уже есть, а с другой стороны, вызывать удивление, желание уточнить или задать вопрос. Например, заголовок «Сколько стоит праздник?», предваряющий разбор ситуации организации дня рождения в кафе. При этом нужно обязательно фиксировать вопросы детей на доске и указывать их авторство. Это подчеркивает, что получение новых знаний — процесс совместный, и каждый будет видеть, благодаря кому и какому вопросу, все изучили что-то новое

Записанные вопросы важно соотносить с теми, которые следуют после кейса или возникают в процессе его разбора. Эта работа очень важна: она является мотивирующим фактором, особенно, если мы подчеркиваем авторство.

К этим вопросам можно вернуться в конце изучения темы. Зачастую, когда на этапе рефлексии у детей спрашивают, чему они научились, те с трудом формулируют ответ

Вот почему важно сохранять те вопросы, которые они сами задавали в начале урока: чтобы появлялось четкое осознание, с чем разобрались, а что, может быть, осталось еще не выясненным. Можно на основе этих вопросов попросить детей подготовить короткий рассказ о том, какие секреты финансовой грамотности сегодня удалось открыть и как их можно использовать

Для детей

В редких школах детям преподают финансовую грамотность, хотя давно разработаны качественные методические материалы. Далеко не все учителя и родители могут правильно донести информацию до ребенка. Ему точно будет не интересно смотреть видеолекцию с непонятными терминами и нудным лектором. Подача материала для детей должна быть не такая, как для взрослых.

В мою подборку попали мультфильмы для младших школьников и два канала для старшеклассников. Советую не просто кинуть своим детям ссылку для самостоятельного просмотра, а посмотреть вместе с ними, чтобы потом обсудить непонятные моменты.

Смешарики 2D. Азбука финансовой грамотности – TVSmeshariki

Авторы популярного мультсериала “Смешарики” выпустили 26 мультфильмов для повышения финансовой грамотности. Перед написанием своей статьи я просмотрела серии. Они длятся всего 3 минуты, поэтому удалось за один раз охватить все.

Однозначно рекомендую к просмотру. Но без взрослых ваш ребенок не все сможет понять. Некоторые мультфильмы мне не зашли совсем, даже я с трудом разобралась в их подтексте. Но большая часть окажется очень познавательной. Особенно про кредиты, правила безопасности при использовании банковских карт, накопления и др.

Мультсериал “Богатый бобренок”

Мультсериал “Богатый бобренок” выполнен в рамках проекта по повышению финансовой грамотности населения РФ по заказу Минфина. Состоит из 12 серий, в каждой рассматривается одна ключевая тема. Например, «Слова “хочу” и “надо”», “Путешествие рубля” и пр.

Ребенок не просто будет смотреть короткие мультики, но и отвечать на вопросы в процессе просмотра. Очень интересная задумка проекта. Посмотрите вместе с детьми. Думаю, что мультсериал подойдет для самых маленьких школьников.

Мультсериал “Азбука денег тетушки Совы”

Это украинский проект, но мультфильмы из этой серии на русском языке. Рассматриваются вопросы цены, ценности вещи, денег, семейного бюджета, умения экономить, работы и зарплаты, кредитов и депозитов. Все мультфильмы продолжительностью чуть более 5 минут. Можно посмотреть подборку за 1 раз.

Финансовая грамотность для школьников – Школа обществознания

Курс поможет подготовиться к ОГЭ и постичь основы финансовой грамотности. Видео новые, 2020 года. На сентябрь 2020 г. вышло 4 урока по 10–14 минут. Рассмотрены темы денег, финансовых мошенников, семейного бюджета, активов и пассивов семьи.

Ошибетесь, если предположите, что видео представляют собой традиционные уроки с учителем, доской и прочими школьными атрибутами. Они выполнены в формате анимационных роликов, что точно должно понравиться школьникам.

Что же скрывает финансовая грамотность

Финансовая грамотность достаточно заезженная тема для рассмотрения. Уже написано много книг, статей и обзоров на эту тему. Даже на уровне правительства, в некоторых странах, обсуждается эта тема.

В наше быстро меняющееся время, которые предоставляет большие финансовые возможности, важно не потеряться в океане информации и научиться принимать своевременные и грамотные финансовые решения. Ведь от этого зависит наше благополучие и достаток

В этом нам, как раз, и поможет финансовая грамотность.

Давайте рассмотри основы понятия финансовой культуры. Что и как нам нужно делать, чтобы быть финансово-грамотными людьми.

Финансовая грамотность, простыми словами, – это способность принимать правильные, взвешенные финансовые решения и избегать необоснованной, «глупой» потери денег.

Финансово-грамотный человек способен самостоятельно принять большинство финансовых решений. Начиная от выбора времени, когда покупать путевку на отдых и какие использовать ресурсы для этого, до составления своей собственной пенсионной программы.

Процесс развития финансовой грамотности – это длительное и постоянное действие. В наш стремительный век постоянно появляются новые финансовые инструменты, возможности и, к сожалению, различные незаконные схемы отъёма денег у населения. Поэтому и нужно развивать свою финансовую культуру, а также обучать этому детей.

учет денег

Понятие финансовая грамотность – это не про то, как при зарплате в 30’000 купить телефон последней модели. Финансовая грамотность – это про то, как создать достаточный собственный капитал, чтобы жить в свое удовольствие и с пользой для других, как использовать возможности, которые дают финансовые институты, на свое благо, как достойно жить, не только здесь и сейчас, но и в будущем. В общем это про то, как обращаться и взаимодействовать с деньгами правильно и, в итоге, обрести богатство и финансовую свободу.