Кто гарантирует сохранность денег?

Передача пенсионных накоплений в доверительное управление несет в себе определенные риски для вкладчика. Пока активы находятся в ЕНПФ и управляются Нацбанком, банк гарантирует их сохранность с учетом уровня инфляции.

Если же перевести средства в доверительное управление частной компании, гарантии государства отменяются. Вместо этого начинает действовать гарантия УИП, который обязан обеспечить минимальный уровень доходности пенсионных активов. Этот уровень рассчитывается как средневзвешенный показатель доходности, которого достигли все УИП на рынке. Уровень будет рассчитываться и публиковаться ежемесячно.

Как выбрать НПФ?

Подробнее см. статью «ПФР или НПФ: как выбрать, где лучше хранить деньги?».

Выбор организации, которая будет управлять вашими пенсионными накоплениями – это важный и ответственный шаг. Для того чтобы принять правильное решение – оставить накопления под управлением государственной управляющей компании ВЭБ.РФ (или вернуть их туда), перевести в НПФ или сменить один НПФ на другой, – нужно:

- проверить наличие лицензии. НПФ не может вести свою деятельность без лицензии, поэтому если у организации, которая представляется НПФ, ее нет – перед вами мошенники. Список лицензированных фондов размещен на сайте Банка России;

- убедиться, что НПФ входит в систему гарантирования прав застрахованных лиц. Все фонды, работающие в системе обязательного пенсионного страхования, обязаны участвовать и в системе гарантирования;

- посмотреть актуальный рейтинг НПФ. Это позволит оценить риски: наивысший рейтинг (ruAAA) с высокой вероятностью говорит о финансовой стабильности, низкий – о потенциальной неустойчивости. Имейте в виду, что не все НПФ дали согласие рейтинговому агентству на оценку – ряд фондов ее не имеют;

- посмотреть количество застрахованных лиц, объем средств под управлением и объем собственного имущества. Такие рэнкинги есть на сайте «Национального рейтингового агентства». Кроме того, посмотреть ТОП-10 НПФ по объему средств под управлением вы можете в разделе «Доходность» на нашем сайте;

- сравнить доходность за прошлые периоды. Об эффективности работы НПФ можно судить по тому, какой доход он приносит своим вкладчикам. Причем смотреть доходность лучше не за один год, а за несколько. Если на протяжении ряда лет показатели доходности держатся выше инфляции, это хороший знак. Провести сравнение вы можете все в том же разделе «Доходность». Однако необходимо помнить, что заработанная в прошлом доходность не может быть гарантирована в будущем!

Сборник ответов на ваши вопросы

Для тех, кто находится в начале своего карьерного пути, стоит задуматься о выборе этой самой управляющей компании. Внешэкономбанк предлагает свои услуги в этой отрасли уже более десяти лет и за все время так ни разу не подвел ожиданий своих клиентов. Может, не каждый год можно было назвать удачным, но средства клиентов организация сберегла, еще и приумножила за последнее десятилетие. Есть несколько причин

, почему стоит выбрать именно Внешэкономбанк в качестве вашей управляющей компании:

- Контора не замечена ни в одной сомнительной сделке за последнее десятилетие.

- Имеет 100% поддержку государства.

- Как и многие другие организации, проходит через не самые легкие этапы своего существования.

- Но при этом неплохо справляется с поставленными задачами.

Рейтинг НПФ по доходности в 2022 году

На данный момент на сайте Центробанка доступна отчетность о деятельности НПФ за 2018 и предыдущие года. Список лидеров в 2018 году с указанием процента годовых:

- НПФ ГАЗФОНД Пенсионные накопления – 9.12%;

- НПФ Согласие-ОПС – 6.83%

- НПФ Первый промышленный альянс – 6.82%;

- НПФ Алмазная осень – 6.81%;

- НПФ ВТБ Пенсионный фонд – 6.81%.

Все негосударственные пенсионные фонды, входящие в ТОП-15 по критерию доходности, показали ставку от 5% годовых и выше. Сравнив эти данные с критериями надежности, можно делать выводы и выбирать фонд для заключения договора.

| ОАО “Межрегиональный НПФ “Аквилон” | https://mnpf-akvilon.ruhttps://lk.mnpf-akvilon.ru (личный кабинет) |

| АО Межрегиональный НПФ “Большой” | https://www.bigpension.ruhttps://lk.bigpension.ru (личный кабинет) |

| АО “Национальный НПФ” | http://www.nnpf.ruhttps://lpc.nnpf.ru/auth/login (личный кабинет) |

| АО “НПФ “Авиаполис” | http://www.npf-aviapolis.ru |

| АО “НПФ “Алмазная осень” | https://www.npfao.ruhttps://lk.npfao.ru (личный кабинет) |

| АО НПФ “Альянс” | https://www.npfalliance.ruhttps://lk.npfalliance.ru/content/f?p=12756:login:::::: (личный кабинет) |

| АО “НПФ “АПК-Фонд” | http://www.apk-fond.ru |

| АО НПФ “Атомгарант” | https://www.npf-atom.ru |

| АО НПФ “Атомфонд” | https://www.atomfond.ru |

| АО “НПФ “Благосостояние” | https://npfb.ruhttps://online.npfb.ru/public/npfpa/login.html (личный кабинет) |

| АО “НПФ “Будущее” | https://futurenpf.ruhttps://futurenpf.ru/auth/ (личный кабинет) |

| АО “НПФ “Внешэкономфонд” | http://www.npfveb.ru |

| АО “НПФ “Волга-капитал” | http://www.volga-capital.ru |

| АО “НПФ “Газпромбанк-фонд” | https://www.gpbf.ru |

| АО “НПФ “ГАЗФОНД пенсионные накопления“ | https://gazfond-pn.ruhttp://lk.gazfond-pn.ru/auth/ (личный кабинет) |

| АО “НПФ “Гефест” | http://www.npfgefest.ru |

| АО “НПФ “Ингосстрах-Пенсия” | https://ingospensiya.ruhttps://lk.ingospensiya.ru/lk/index.php (личный кабинет) |

| АО “НПФ “Корабел” | http://www.npf-korabel.spb.ru |

| АО “НПФ “Магнит” | http://www.npfmagnit.ru |

| АО “НПФ “Моспромстрой-Фонд” | http://www.mpsfond.ru |

| АО “НПФ “Оборонно-промышленный фонд им. В.В. Ливанова” | http://www.npfopf.ruhttp://www.npfopf.ru/?issue_id=96 (личный кабинет) |

| АО “НПФ “Образование” | http://www.npfo.ruhttps://www.npfo.ru/lk/ (личный кабинет) |

| АО “НПФ “Открытие” | https://open-npf.ruhttps://lk.open-npf.ru (личный кабинет) |

| АО НПФ “Пенсионный выбор” | http://www.npfpv.ru |

| АО “НПФ “Первый промышленный альянс” | https://ppafond.ruhttps://lk.ppafond.ru (личный кабинет) |

| АО “НПФ “Профессиональный” | https://www.npfprof.ruhttps://www.npfprof.ru/ops/personal/ (личный кабинет) |

| АО НПФ “Ренессанс пенсии” | https://renpensions.comhttps://renpensions.com/personal/ (личный кабинет) |

| АО НПФ “Роствертол” | https://www.npfrostvertol.ru |

| АО “НПФ “Ростех” | http://www.rostecnpf.ru |

| АО “НПФ “САФМАР” | https://www.npfsafmar.ruhttps://client.npfsafmar.ru (личный кабинет) |

| АО НПФ “СБЕРФОНД” | http://www.sberfond.ru |

| АО “НПФ “Социальное развитие” | https://www.npfsr.ruhttps://www.npfsr.ru/login/ (личный кабинет) |

| АО “НПФ “Социум” | https://www.npfsocium.ruhttps://www.npfsocium.ru/client/ (личный кабинет) |

| АО “НПФ “Стройкомплекс” | http://www.npf-stroycomplex.ru |

| АО “НПФ “Сургутнефтегаз” | https://npf-sng.ruhttps://client.npf-sng.ru/auth/ (личный кабинет) |

| АО “НПФ “Телеком-Союз” | https://www.npfts.ruhttps://lk.npfts.ru/auth (личный кабинет) |

| АО “НПФ “Транснефть” | http://www.npf-transneft.ru |

| АО НПФ “УГМК-Перспектива” | http://www.npfond.ruhttp://www.npfond.ru/index.php?option=com_users&view=login&itemid=464 (личный кабинет) |

| АО “НПФ “Федерация” | http://www.federation-npf.ruhttp://www.federation-npf.ru/personal/ (личный кабинет) |

| АО “НПФ Эволюция” | http://www.evonpf.ruhttps://lk.evonpf.ru/login.php (личный кабинет) |

| АО НПФ ВТБ Пенсионный фонд | https://www.vtbnpf.ruhttps://lk.vtbnpf.ru/index.php (личный кабинет) |

| АО “НПФ ГАЗФОНД” | https://gazfond.ruhttps://client.gazfond.ru (личный кабинет) |

| АО “НПФ Сбербанка” | https://npfsberbanka.ruhttps://lk.npfsb.ru (личный кабинет) |

| АО “НПФ Согласие” | https://s-npf.ruhttps://lk.s-npf.ru/auth (личный кабинет) |

| АО “НПФ Традиция” | http://www.tradnpf.com |

| АО “Оренбургский НПФ “Доверие” | https://www.doverie56.ru |

| АО “Ханты-Мансийский НПФ” | https://www.hmnpf.ruhttps://lk.hmnpf.ru (личный кабинет) |

Последнее обновление: 12.01.2020

12986

рейтинг: 5 / голосов: 2

Деятельность

В составе группы Внешэкономбанк государственная управляющая компания открылась в 2003 г.

Изначально деятельность ГУК ВЭБ регулировали федеральные законы и иные нормативные акты, в том числе:

- ФЗ № 82 от 17.05.2007 (о Банке Развития);

- Постановление Правительства № 34 от 22.01.2003 (о назначении Внешэкономбанка государственной управляющей компанией);

- Постановление Правительства № 540 от 01.09.2003 (о расширенной инвестиционной программе) и др.

ГК Внешэкономбанк, в том числе ГУК — это на 100 % государственная организация. Контролирует ее деятельность Наблюдательный совет. Ежегодно ВЭБ подвергается полной проверке; независимого аудитора выбирают по конкурсу.

Комитет по доверительному управлению совместно с Дирекцией рисков и Службой внутреннего контроля отбирает направления инвестирования, оценивает их не только с точки зрения доходности, но и надежности, проводит анализ возможных потерь и др.

В 2021 г. в Банке Развития размещены накопления 52 млн будущих пенсионеров. На долю расширенного портфеля приходится 85 % их общего объема. Это в том числе средства «молчунов», не сделавших выбор в пользу какой-либо УК или НПФ.

Выбор инвестиционного портфеля

Если гражданин до 2015 г. не успел распорядиться своими накоплениями, его средства автоматически переведены в УК ВЭБ и инвестируются по расширенной финансовой программе.

Управление сбережениями по программе ГЦБ обладает высоким уровнем сохранности и защищенности. А в последние годы, в связи с экономической нестабильностью в мире и введением санкций, он показывает и большую доходность.

В 2021 г. банк приумножил сбережения граждан по расширенной инвестиционной программе на 8,59 %, а по ГЦБ — на 11,09 %. В 2016 г. доходность составила 10,53 и 12,2 %, в 2015 г. — 13,15 и 15,31 % соответственно.

Чтобы самостоятельно выбрать УК ВЭБ в качестве распорядителя своих пенсионных сбережений и программу инвестирования, нужно подать заявление в территориальное подразделение ПФР.

Потребуются следующие документы:

- паспорт (вид на жительство для иностранцев);

- СНИЛС;

- доверенность, если от имени будущего пенсионера действует его представитель, и его удостоверение личности.

В заявлении в поле «Наименование УК» нужно указать «ГК «Банк Развития и Внешнеэкономической деятельности». В графе «Инвестиционный портфель» — «Расширенный» или «ГЦБ».

Договор доверительного управления

В 2003 г. ПФР заключил договор доверительного управления (ДДУ) с Внешэкономбанком № 22-03Г065. В соответствии с ним Фонд передает в ГосУК средства всех будущих пенсионеров, выразивших такое желание и «молчунов».

Договор устанавливает порядок инвестирования по расширенной программе. Заключая сделки, покупая и продавая ценные бумаги и облигации, ГУК приумножает накопления граждан и взимает процент от прибыли в качестве комиссионных.

Согласно договору, ежегодно ПФР проверяет и «фиксирует» прибыль от инвестирования средств, переданных Банку Развития. Таким образом, переводя сбережения в другую УК в рамках государственного Пенсионного фонда, клиент не теряет полученный доход.

Рейтинг УК по доходности

Не следует руководствоваться подходом, чем выше показатель доходности, тем лучше, поскольку в текущем году он может быть высоким, а в следующих – низким. Нужно в первую очередь оценить надежность и усредненные показатели.

Желательно, чтобы доходность была стабильно выше инфляции на протяжении нескольких годов.

Приблизительный рейтинг УК укажем таблицей:

| Название (портфель) | Сумма ПН, руб. | Доходность за 1 год, % | Доходность за 3 года, % |

| Альфа-капитал | Около 1 млрд. | 13,4 | 9,37 |

| Аналитический центр | 33 млн. | 19,45 | 13,18 |

| Атон менеджмент | 840 млн. | 14,38 | 9,86 |

| БИН ФИНАМ Групп | 453 млн. | 11,54 | 8,99 |

| Брокеркредитсервис (Доходный) | 777 | 17,21 | 11,48 |

| ВТБ Капитал (Резерв) | 7 млрд. | 14,95 | 11,24 |

| ВТБ Капитал (Управление активами) | 1 млрд. 400 млн. | 14,68 | 10,78 |

| Ингосстрах инвестиции | 263 млн. | 11,67 | 9,59 |

| КапиталЪ | 2 млрд. 500 млн. | 22,35 | 9,79 |

| Лидер | 492 млн. | 14,58 | 10,51 |

Чтобы провести более полный анализ, следует учесть уровень инфляции. За текущий год (7 мес.) он составил – 2, 37%, в прошлом же году за 12 мес. было 3,86%.

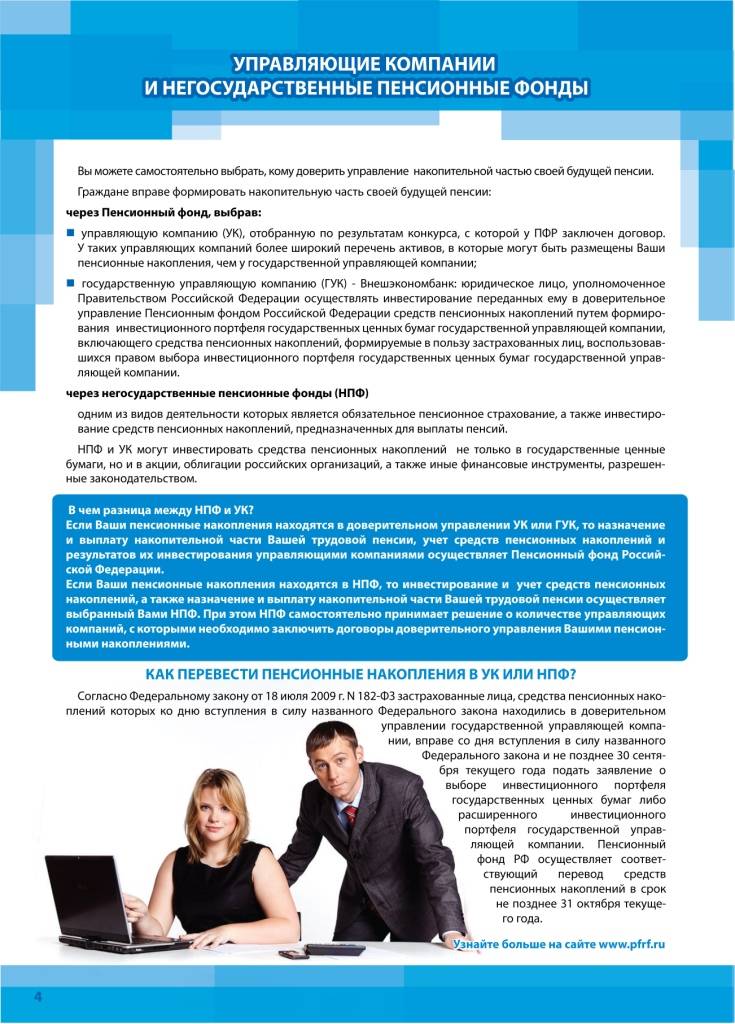

Можно ли изменить портфель

Каждый гражданин может самостоятельно решить о том, где будут храниться его пенсионные накопления. Поэтому имеется возможность для изменения инвестиционного портфеля.

Для этого можно пользоваться следующими методами:

- посещение отделения ПФ, работникам которого передается заявление, содержащее сведения о переводе;

- использование личного кабинета на портале Госуслуг или сайте ПФ для подачи электронной заявки.

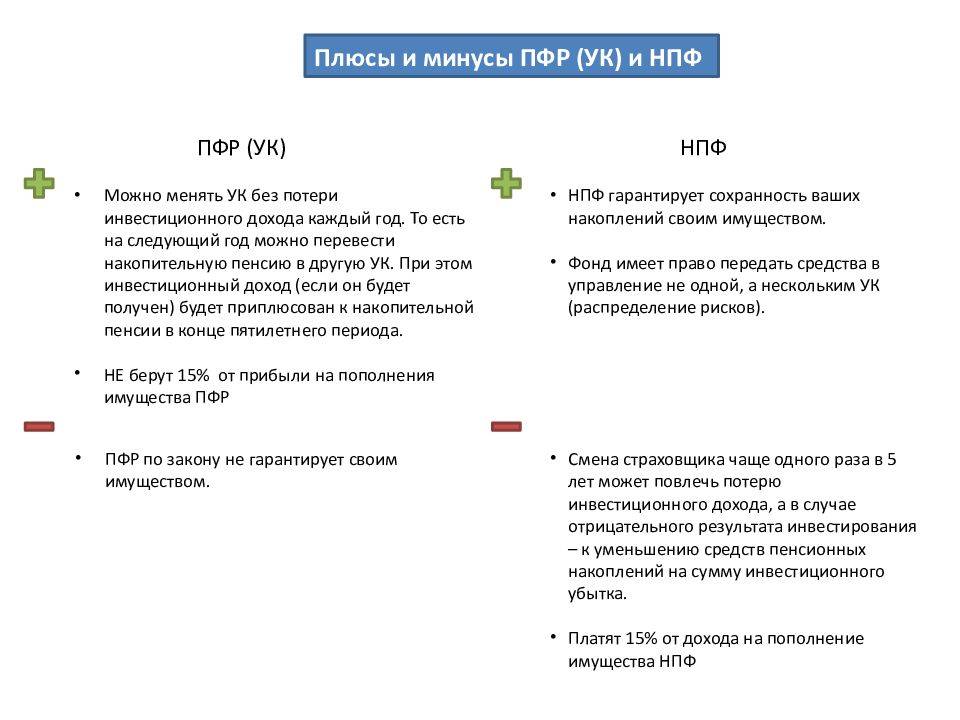

Изменять портфель можно только раз в год, что позволит предотвратить потерю инвестиционного дохода. При этом страховщиком все равно остается ПФ. У фонда заключены контракты не только с ВЭБ.РФ, но и с другими частными компаниями, занимающимися управлением накоплениями.

Граждане могут выбрать другую организацию, для чего предварительно оценивается их надежность и доходность. Такие компании предлагают несколько инвестиционных портфелей, из которых нужно подобрать подходящий вариант. При этом страховщиком все равно остается ПФ, поэтому при достижении возраста пенсионера именно данный фонд будет выплачивать пенсию.

Если же гражданин принимает решение заключить договор с негосударственным фондом, то накопления переводятся из государственного ПФ, поэтому меняется страховщик.

Чтобы не потерять инвестиционный доход, переводить средства из одного негосударственного фонда в другой целесообразно не чаще 1 раза в 5 лет. Если же выполнить процесс досрочно, то это становится причиной потери крупных сбережений. Узнать точный срок, когда можно переводить накопления без потерь, можно в ЛК на сайте ПФ или портале Госуслуг. Процесс перевода выполнятся на основании заявления, написанного владельцем средств.

И снова о накопительной части пенсии

Сегодня поговорим о тех структурах, которые помогут нам (или должны помочь) сберечь наши пенсионные накопления и увеличить размер будущей пенсии. Многие не совсем четко представляют, куда надо вкладывать свои пенсионные накопления.

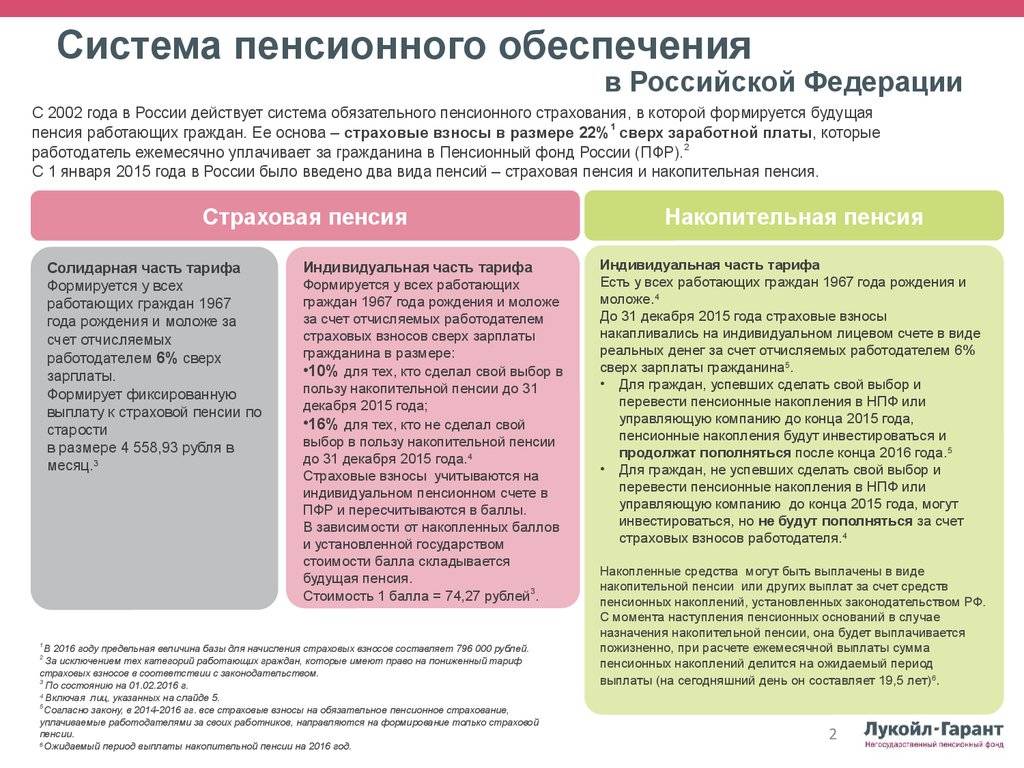

Немного вспомним, куда же идут страховые взносы (22%), которые перечисляет работодатель из фонда заработной платы. Не забудьте, что мы рассматриваем ситуацию только для лиц 1967 года рождения и моложе.

Из 22% процентов 16% взносов переводятся на страховую часть. Эти деньги, как мы уже знаем, расходуются на выплату пенсии сегодняшним пенсионерам. Эти средства индексируются за счет инфляции. А на счете каждого работника фиксируется, что такая-то сумма была перечислена в ПФР. И из этих цифр впоследствии формируется страховая пенсия ныне работающего человека.

Но, как нам известно, демографическая ситуация в нашей стране на ближайшие годы не радует. И, так как пенсию будущим пенсионерам так же предполагается выплачивать из отчислений работников будущих поколений (а их число неизменно уменьшается), могут возникнуть определенные проблемы с выплатой пособия и его размером.

К тому же, как отметил А. Кудрин (экс-министр финансов), сегодня мы живем на пике цен на нефть. И неизвестно, что может произойти с этими ценами через десяток лет. А потому есть риск, что государство в тяжелой финансовой ситуации может урезать бюджет Пенсионного фонда, что незамедлительно приведет к уменьшению размера страховых выплат.

Чтобы как-то обезопасить будущих пенсионеров, Законом была предусмотрена еще одна часть пенсии – накопительная. На нее, как мы уже тоже знаем, перечисляется 6%.

Эти средства – по сути наш личный «сберегательный» счет. Мы, конечно, не можем их снять, потратить. Но никакая другая структура по Закону не может использовать эти пенсионные накопления, и они могут увеличиваться за счет инвестиций. И если человек не дожил до пенсии, то эти средства могут быть переданы наследникам, с учетом дохода, полученного за счет инвестиций.

Рейтинг управляющих компаний ПФР на 01. 01. 2021

| Название УК (портфель) | Продолж деятельн | Средн доходн с 2004 года, % год | Доходн за 2021 год, % год | Объем привлеченных средств пенсионных накоплений за 2021, руб | Объем пенсионных накоплений под управлением, переданных из ПФР, СЧА руб | Доля рынка, % | Доля рынка среди частных УК, % | Рейтинг УК от «Эксперт РА» | Название УК (портфель) |

| Название УК (портфель) | Продолж деятельн | Средн доходн с 2004 года, % год | Доходн за 2021 год, % год | Объем привлеченных средств пенсионных накоплений за 2021, руб | Объем пенсионных накоплений под управлением, переданных из ПФР, СЧА руб | Доля рынка, % | Доля рынка среди частных УК, % | Рейтинг УК от «Эксперт РА» | Название УК (портфель) |

| ООО «УК «АГАНА» (Сбалансированный) | 14 | 9,31 | 10,48 | 9222906 | 266448251 | 0.01 | 0.63 | — | ООО «УК «АГАНА» (Сбалансированный) |

| ООО «УК «АГАНА» (Консервативный) | 14 | 6,5 | 11,2 | 972292 | 22639192 | < 0.01 | 0.05 | — | ООО «УК «АГАНА» (Консервативный) |

| ООО УК «АК БАРС КАПИТАЛ» | 14 | 4,57 | 10,63 | 31212573 | 2479050764 | 0.12 | 5.89 | — | ООО УК «АК БАРС КАПИТАЛ» |

| ООО УК «Альфа-Капитал» | 20 | 6,22 | 13,4 | 42569772 | 1100677469 | 0.05 | 2.61 | А++ | ООО УК «Альфа-Капитал» |

| ЗАО «УКАЦ» «Управляющая | 15 | 7,51 | 19,45 | 843424 | 32738825 | < 0.01 | 0.08 | — | ЗАО «УКАЦ» «Управляющая |

| ООО «УК «Атон-менеджмент» | 16 | 8,27 | 14,38 | 9536029 | 839481056 | 0.04 | 1.99 | — | ООО «УК «Атон-менеджмент» |

| ООО «УК БИН ФИНАМ Групп» | 13 | 6,65 | 11,54 | 7387587 | 452730715 | 0.02 | 1.08 | А | ООО «УК БИН ФИНАМ Групп» |

| АО УК «БКС» (Доходный) | 18 | 8,98 | 17,21 | 69877546 | 776431830 | 0.04 | 1.84 | — | АО УК «БКС» (Доходный) |

| АО УК «БКС» (Сбалансированный) | 18 | 7,74 | 9,88 | 7846992 | 63292640 | < 0.01 | 0.15 | — | АО УК «БКС» (Сбалансированный) |

| ООО «УК «БФА» | 14 | 7,01 | 8,29 | 3818297 | 1297900370 | 0.06 | 3.08 | А+ | ООО «УК «БФА» |

| ООО ВТБ Капитал Пенсионный резерв | 14 | 9,11 | 14,95 | 91071603 | 7357302159 | 0.37 | 17.48 | А++ | ООО ВТБ Капитал Пенсионный резерв |

| АО ВТБ Капитал Управление активами | 14 | 9,46 | 14,68 | 277015768 | 1411554258 | 0.07 | 3.35 | А++ | АО ВТБ Капитал Управление активами |

| ВЭБ (Государственных ценных бумаг) | 14 | 7,47 | 12,20 | 6484249683 | 28773532670 | 1.43 | — | — | ВЭБ (Государственных ценных бумаг) |

| ВЭБ (Расширенный — портфель «молчунов») | 14 | 7,30 | 10,53 | 49230292793 | 1939184538781 | 96.47 | — | — | ВЭБ (Расширенный — портфель «молчунов») |

| АО «ОФГ ИНВЕСТ» | 20 | 8,41 | 10,55 | 1239046 | 103108000 | 0.01 | 0.24 | — | АО «ОФГ ИНВЕСТ» |

| АО УК «Ингосстрах-Инвестиции» | 19 | 6,87 | 11,67 | 30577478 | 262318595 | 0.01 | 0.62 | А++ | АО УК «Ингосстрах-Инвестиции» |

| ООО «Управляющая | 13 | 9,41 | 22,35 | 34566648 | 2550382930 | 0.13 | 6.06 | А++ | ООО «Управляющая |

| ЗАО «Лидер» | 23 | 9,06 | 14,58 | 20532155 | 491484744 | 0.02 | 1.17 | А++ | ЗАО «Лидер» |

| ООО «УК МДМ» | 16 | 8,96 | 9,83 | 6448613 | 202582745 | 0.01 | 0.48 | А+ | ООО «УК МДМ» |

| ЗАО «Металлинвесттраст» | 14 | 4,75 | 13,55 | 8000002 | 549237198 | 0.03 | 1.30 | — | ЗАО «Металлинвесттраст» |

| ООО «УК «МЕТРОПОЛЬ» | 13 | 8,83 | 14,02 | 4424011 | 109153323 | 0.01 | 0.26 | — | ООО «УК «МЕТРОПОЛЬ» |

| ЗАО «УК Мономах» | 14 | 8,47 | 21,00 | 5714555 | 66267607 | < 0.01 | 0.16 | — | ЗАО «УК Мономах» |

| АО «НУК» «Национальная управляющая компания» | 12 | 5,53 | 10,40 | 312176 | 26202605 | < 0.01 | 0.06 | — | АО «НУК» «Национальная управляющая компания» |

| ООО УК «ОТКРЫТИЕ» | 13 | 11,89 | 17,85 | 135052632 | 687082166 | 0.03 | 1.63 | — | ООО УК «ОТКРЫТИЕ» |

| ООО «ПЕНСИОННАЯ СБЕРЕГАТЕЛЬНАЯ КОМПАНИЯ» | 6 | 6,62 | 10,53 | 19288053 | 173771545 | 0.01 | 0.41 | А+ | ООО «ПЕНСИОННАЯ СБЕРЕГАТЕЛЬНАЯ КОМПАНИЯ» |

| ООО «УК ПРОМСВЯЗЬ» | 14 | 8,43 | 9,67 | 3634264 | 236978476 | 0.01 | 0.56 | — | ООО «УК ПРОМСВЯЗЬ» |

| ООО «РЕГИОН Портфельные инвестиции» | 17 | 10,92 | 11,45 | 41307542 | 495197711 | 0.02 | 1.18 | А++ | ООО «РЕГИОН Портфельные инвестиции» |

| ООО «РЕГИОН Траст» | 14 | 8,76 | 11,26 | 5978414 | 1114166594 | 0.06 | 2.65 | А++ | ООО «РЕГИОН Траст» |

| АО «РЕГИОН ЭсМ» «РЕГИОН Эссет Менеджмент» | 14 | 9,67 | 24,81 | 30542873 | 144949823 | 0.01 | 0.34 | А++ | АО «РЕГИОН ЭсМ» «РЕГИОН Эссет Менеджмент» |

| ООО УК «РФЦ-Капитал» | 14 | 8,05 | 18,39 | 140544945 | 1535521800 | 0.08 | 3.65 | B++ | ООО УК «РФЦ-Капитал» |

| АО «Сбербанк Управление Активами» | 16 | 9,28 | 11,80 | 522916266 | 8483313150 | 0.42 | 20.15 | А++ | АО «Сбербанк Управление Активами» |

| АО «СОЛИД Менеджмент | 17 | 9,06 | 12,16 | 271205252 | 2819453440 | 0.14 | 6.70 | А | АО «СОЛИД Менеджмент |

| ТКБ Инвестмент Партнерс (АО) | 14 | 7,91 | 14,50 | 8769031 | 673692394 | 0.03 | 1.60 | А++ | ТКБ Инвестмент Партнерс (АО) |

| ЗАО «Управляющая Компания ТРИНФИКО» (Долгосрочного Роста) | 14 | 6,75 | 11,32 | 1142674 | 86476451 | < 0.01 | 0.21 | А | ЗАО «Управляющая Компания ТРИНФИКО» (Долгосрочного Роста) |

| ЗАО «Управляющая Компания ТРИНФИКО» (Сбалансированный) | 14 | 7,21 | 11,28 | 2497069 | 38839787 | < 0.01 | 0.09 | А | ЗАО «Управляющая Компания ТРИНФИКО» (Сбалансированный) |

| ЗАО «Управляющая Компания ТРИНФИКО» (Консервативного сохранения капитала) | 14 | 7,20 | 9,78 | 334653 | 16671691 | < 0.01 | 0.04 | А | ЗАО «Управляющая Компания ТРИНФИКО» (Консервативного сохранения капитала) |

| АО «УК УралСиб» | 16 | 9,00 | 14,58 | 27528678 | 5020219149 | 0.25 | 11.93 | А+ | АО «УК УралСиб» |

| ООО «Управляющая | 14 | 6,54 | 27,62 | 29661424 | 105006642 | 0.01 | 0.25 | — | ООО «Управляющая |

Как вернуться в ПФР

Работник предоставил свою накопительную часть пенсии в распоряжение одного из НПФ, но впоследствии решил отдать предпочтение государственным гарантиям – захотел снова вернуть свои пенсионные средства в ПФР. Это возможно: такое право и порядок перехода регламентированы Федеральным Законом № 75 от 07 мая 1998 г., а именно в ст. 36 главы 10, а также Федеральным Законом № 111 от 24 июля 2002 года (пп. 3 п. 1 ст. 31).

Алгоритм возврата средств из НПФ в ПФР

1 шаг: выбор обычного или досрочного перехода. Прежде чем писать заявление, нужно точно определиться, какое именно. Это будет зависеть от того, переходит ли гражданин в ПФР досрочно (минимум на следующий год после вступления) или по истечении срока договора с НПФ. Истечение договорных сроков подразумевает следующий год после истечения 5 лет с написания предыдущего заявления.

2 шаг: заполнение заявления. Заполняя бланк о переходе или досрочном переходе в ПФР, нужно позаботиться, чтобы в нем обязательно указывались следующие важные данные:

- выбор инвестиционного портфеля – базового или расширенного (последний предоставляется, если не было указано иное);

- для лиц моложе 1967 года рождения – вариант обеспечения по пенсии (с отделением накопительной части в 6% или перечислением всех средств только в страховую). Отказ от накопительной части потребует дополнительного заявления.

ВНИМАНИЕ! Последний пункт не будет актуальным до 2019 года, пока действует мораторий на отделение накопительной части пенсии. 3 шаг: подача заявления

Чтобы в наступившем году ваши средства уже находились в ПФР, заявление должно быть подано в его территориальный орган не позднее последнего дня уходящего года. Сделать это можно разными способами:

3 шаг: подача заявления. Чтобы в наступившем году ваши средства уже находились в ПФР, заявление должно быть подано в его территориальный орган не позднее последнего дня уходящего года. Сделать это можно разными способами:

- при личной явке (понадобится паспорт и СНИЛС);

- по почте (для удостоверения личности и подлинности подписи заявителя нужно будет появиться во многофункциональном центре или у нотариуса, у которых действует договор с ПФР);

- курьером (процедура та же);

- по электронной почте (с электронной подписью и доступом в личный кабинет на сайте ПФР).

К СВЕДЕНИЮ! Если НПФ, в котором средства находились ранее, заключил соглашение с ПФР об удостоверении подписей, то заявление можно подать и туда.

4 шаг: время ожидания для принятия решения. Остается только выждать положенный законом срок, в течение которого ПФР примет свое решение. Когда бы ни было подано заявление, право дать ответ у ПФР сохраняется до 1 марта следующего года. Оно не обязательно будет удовлетворено, возможен и отказ.

5 шаг: наступившие изменения. Тут заявителю уже не нужно предпринимать конкретных действий, но можно отследить последствия принятия ПФР определенного решения. В случае удовлетворения просьбы о переходе:

- заявитель получит уведомление от ПФР;

- «оставленный» НПФ также извещается о том, что после внесения изменений в реестр (после 31 марта) он должен передать хранящиеся у него средства вкладчика в ПФР;

- вносятся изменения в единый реестр застрахованных лиц (до 1 марта).

При отказе ПФР:

- изменения в реестр не вносятся;

- договор с НПФ не аннулируется, средства не передаются, о чем НПФ извещается с перечислением причин отказа;

- заявителю направляется соответствующее уведомление.

Причинами для отказа могут быть:

- неправильное оформление заявления;

- в тексте заявления не указаны все нужные сведения;

- не удостоверена личность и подлинность подписи заявителя;

- после первого заявления гражданином было подано другое, противоречащее первому (в этом случае будет рассмотрено более позднее заявление);

- УК, упомянутая в заявлении, более не является действующей или состоящей в договорных отношениях с ПФР.