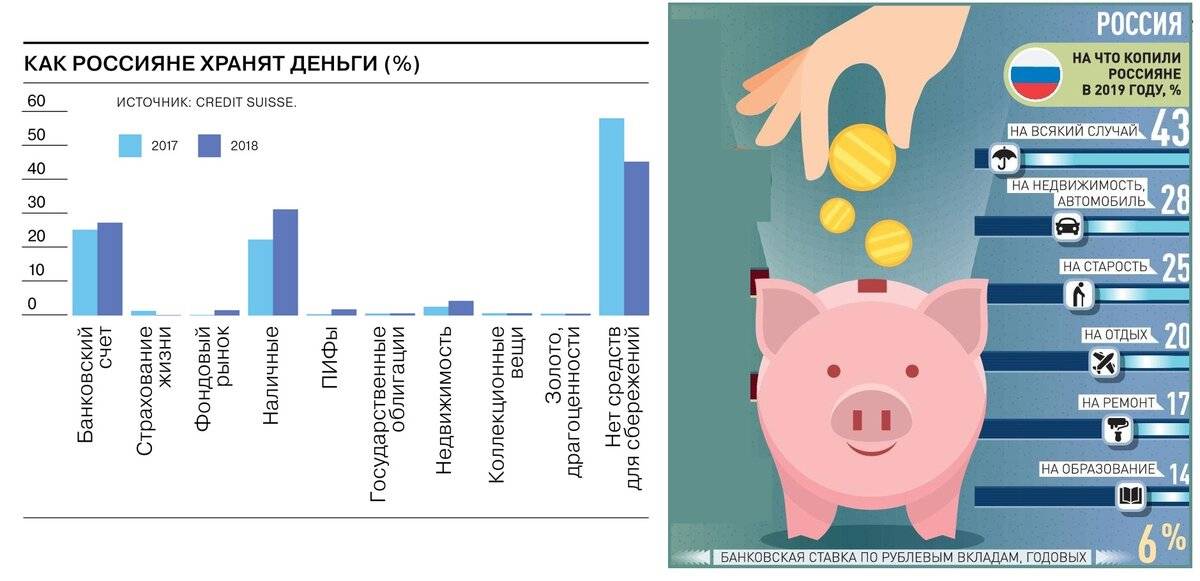

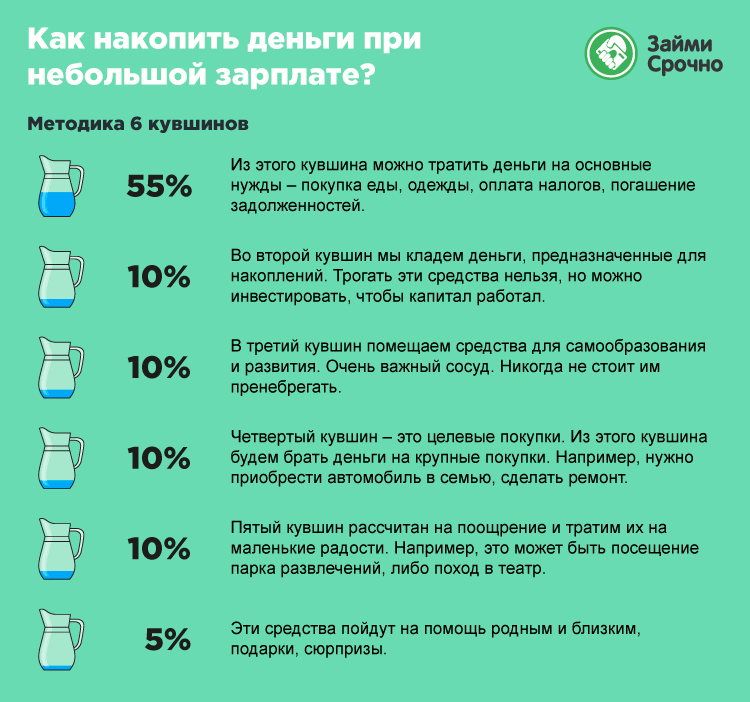

Сбережения в Юанях

Опубликованные в середине декабря 2021 года отчеты о состоянии промышленности, торговли и инвестиций в Китае заставили многих инвесторов задуматься о том, выгодно ли хранить деньги в долларах. В самом деле, за первые полгода курс юаня вырос на 7%. Затем обострение торговых войн а также ситуация с пандемией заставило китайское правительство принять меры, однако существующие предпосылки указывают на вполне вероятное укрепление позиций национальной валюты КНР еще на 3–5%:

Введение США пошлин на импорт китайской продукции не привело к ожидаемому эффекту

Товары КНР по-прежнему занимают важное место на глобальном рынке, и быстро найти им замену практически невозможно;

В 2017 году юань был назван одной из резервных валют для крупнейших европейских банков. При дальнейшем развитии экономики Китая он может сместить британский фунт с третьего места;

КНР находится на втором месте в мировом рейтинге потребителей нефти

Сегодня Пекин делает все возможное для того, чтобы отказаться от доллара в расчетах за поставки не только российского, но и ближневосточного сырья.

К сожалению, работать с юанем российскому инвестору пока сложно. Если наличную валюту продают в сотнях обменных пунктов, то открыть депозит в китайских денежных единицах позволяют всего 11 учреждений на всю страну. В зависимости от суммы и срока, ставка по вкладам колеблется от 0,15 до 4% годовых.

Курс китайского юаня в 2021 году

Предпосылки, вынуждающие людей искать варианты для сохранения своих сбережений

На самом деле, беспокойство по поводу сохранности накопленных средств, возникло у населения не вчера. Пазл сложился в результате ряда событий и вызвавших у людей тревогу.

Расскажу о некоторых из них.

- В ходе очередного своего выступления, Президент РФ, В.В Путин сообщил, что в будущем планируется взимать налог со вкладов, оформленных гражданами в банках. До этого заявления банками и так была снижена ставка по вкладам, что привело к оттоку денежных средств из банковских учреждений.

- Высокий инфляционный показатель, который уже несколько лет подряд обесценивает накопления граждан.

- Резкие «скачки» и «падения» в парах «евро-рубль», «доллар-рубль». К примеру, в начале апреля произошло резкое повышение стоимости валют, в связи с распространением коронавирусной инфекции и снижение цен на нефтепродукты.

Здесь приведены далеко не все причины, по которым граждане хотели бы вернуться назад, к кубышке и перестать хранить деньги в банках. Дополнительно можно отметить и отсутствие гарантий по сохранности средств на сберегательных счетах и вероятность еще большего падения стоимости национальной валюты и ряд других экономических и политических факторов.

Где лучше хранить деньги?

1. Дома в наличных. С одной стороны, этот способ отличается надежностью: независимо от действий правительства и политики банков, капитал останется в безопасности. Однако рекомендуется основательно подумать о том, где лучше хранить деньги дома: возможно, для защиты от воров лучше установить надежный сейф;

2. На лицевом счете. Инвестору придется решать, в чем хранить деньги: доллар или евро принимают все банки, тогда как открыть счет в фунтах стерлингов или франках несколько сложнее. К тому же, платой за постоянный доступ к сбережениям станет низкая ставка по вкладу, не превышающая 0,5–1% годовых;

3. На депозитном счете. Конечно, процентная ставка компенсирует потери от инфляции, но снять средства раньше срока не получится. Также придется изучать, в какой банк лучше положить деньги под проценты мнения экспертов по этому вопросу часто противоречивы. Для безопасности нужно подобрать хотя бы три учреждения;

4. В банковской ячейке. Здесь средства будут надежно защищены не только от кражи, но и от банкротства самого банка. Однако просто хранить деньги в долларах долгое время невыгодно: во-первых, за аренду ячейки придется платить 40–90 рублей в день, а во-вторых, неработающий капитал постепенно обесценится;

5. В электронной валюте. Самые популярные ЭПС, где хранить деньги в долларах может любой гражданин РФ, работают уже более двадцати лет. Сервисы позволяют мгновенно пополнять кошелек, покупать валюту и выводить средства на банковскую карту. Вот несколько известных платежных систем:

В акциях и облигациях. Перечисляя, в чем хранить деньги в 2022 году, не стоит забывать о ценных бумагах. На бирже можно приобрести активы, номинированные в разных валютах — акции, облигации, евробонды. Более того, покупка ценных бумаг позволит не только сохранить капитал, но и получить прибыль в виде дивидендов.

Сбережения в швейцарских франках

Идея хранения сбережений в швейцарских франках нравится многим отечественным инвесторам. Причиной такой симпатии является уверенность в стабильности валюты и доверие к экономике Конфедерации в целом:

- За последние десятилетия показатели инфляции франка находились в районе нулевого значения, лишь изредка превышая уровень в 0,3%;

- Франк находится на пятом месте в рейтинге мировых резервных валют. Во время кризисов и конфликтов его позиции только укрепляются;

- Швейцарские банки в будущем году собираются отказаться от отрицательных ставок по депозитам. Ожидается, что это вызовет приток капитала в страну;

- Введение санкций благодаря оттоку российского капитала повлияло на состояние экономики страны. Однако уже через полгода франк вернулся к прежнему уровню;

- Изучение пятилетнего временного интервала показывает укрепление франка: за это время его курс по отношению к доллару вырос на 13%.

В целом можно предположить, что швейцарская валюта не изменит своих позиций относительно доллара и евро на протяжении всего следующего года

Но инвестировать в швейцарский франк следует осторожно: лишь 6 банков в России предлагают размещение депозитов в этой валюте со ставками от 0,1 до 0,9% годовых

Курс швейцарского франка в 2021 году

Недостатки хранения денег в валюте

Те же принципы что и с преимуществом, только в обратную сторону:

- Если вы возьмёте валюту на пике его стоимости, то можете лишиться части своих накоплений, когда курс вновь стабилизируется.

- Банки взимают свои комиссионные при обмене валюты. И если будете делать это часто, то не ровен час как вы потеряете значительную часть своих средств.

- Существует целая каста мошенников, которые специализируются на подобных операциях. Для это есть отличная рекомендация: работайте только с крупными и стабильными банками. У них больше комиссионных, зато вы избавите себя от поговорки в будущем “Скупой платит дважды”.

Распространенные советы

В поисках информации на тему, как не потерять накопления, есть 100% вероятности неоднократно увидеть пункты из перечня:

- Банковский вклад. Это может быть срочный вклад, с которого нельзя снять средства раньше оговоренного срока, или бессрочный, проценты на котором настолько же ниже, насколько удобнее условия. Плюс необходимость заботиться о сохранности, размещая в определенных банках. Раньше проценты гасил подъем инфляции, и деньги сохранялись, а теперь и эта мера не дает гарантии.

- Мультивалютный вклад позиционируется как эффективный и верный способ сохранить деньги, но падение рубля неизменно отразится на стоимости автомобиля, намеченного к приобретению. Уже неоднократно люди, которые подобным образом копили средства на престижный предмет, теряли на разнице в рыночных и обменных котировках, а проценты за размещение валюты в российских банках настолько мизерны, что не компенсируют даже половины инфляционного уровня.

- Золото – хороший совет, если речь не идет о приобретении изделий от известного бренда, а просто о золотых слитках. Это надежное вложение на долгосрочную перспективу, риск потерять значительные средства здесь исключен, и даже при падении котировок потери будут меньше, чем на бумажных деньгах, которые лежат под матрасом или в стеклянной банке.

- Паевые инвестиционные фонды слишком настойчиво рекламируются в последнее время, чтобы безоговорочно им доверять. Образное сравнение с коллективным кошельком, как и призыв доверить средства специалистам, настораживает, особенно если учесть, что по условиям некоторые из них можно выводить только в отведенные интервалы времени или по окончании работы.

- Инвестиционное страхование работает по тому же принципу – на доверии посторонним людям, тем более что вклады по нему даже не защищаются государством.

Конструктивный совет как сохранить деньги в 2022 году – ценные бумаги, и здесь можно действительно сохранить деньги, пусть и не получив большой прибыли. Это привилегированные акции и облигации федерального займа.

Советы экспертов не потребуются, если накоплений немного и они не будут увеличиваться. Здесь работает самый банальный совет – приобрести все необходимое, заняться состоянием здоровья, позволить себе полноценный отдых. В последнее время в столичных мегаполисах вырос спрос на загородные дома. А это говорит о том, что люди со сбережениями все больше думают о собственном комфорте и здоровом образе жизни. И тут уместно вспомнить, что недвижимость – это тоже капиталовложение, которое поможет сохранить деньги и принесет пользу.

Итоги

Осторожность не помешает

Можно ли застраховать себя от рисков использования наличных долларов в крупных масштабах? В какой-то мере да, но не ждите здесь, пожалуйста, универсальных советов. Их нет и быть не может! Такой метод хранения капитала является противоестественным в современном мире и от него нужно шаг за шагом отказываться. Это трудная и кропотливая работы, как и вообще эффективное управление своим личным капиталом.

Финансовые консультанты часть сталкиваются с состоятельными людьми, которые держат большое количество наличных долларов или евро. Многие из них просто вынуждены это делать. Вот типичный пример: в силу тех или иных причин человек закрыл свои зарубежные счета и перевел деньги на родину. Дальше он распределяет их по крупным банкам, что-то инвестирует в недвижимость и весомую часть закладывает наличными в сейфы и/или банковские ячейки. Это его резервный фонд, деньги на черный день. И здесь, казалось бы, нашего безымянного героя не в чем упрекнуть.

Однако это не совсем так. Принципиальная ошибка заключается в том, что в силу обстоятельств человек сосредоточил капитал в одной стране. Даже если вам пришлось перевести все деньги в Россию — это не означает отказа от поиска новых возможностей страновой диверсификации. Такие пути есть, хотя и требуют в нынешней ситуации больших усилий.

Есть случаи, когда бизнесмен средней руки принципиально не держит свои сбережения в банке, предпочитая реальные денежные купюры. Честно скажу, что, несмотря на все неудобства подобного хранения денег и возможные проблемы, эти люди редко поддаются убеждениям, что лучше делать по-другому. Многие из них не раз обжигались в российских банках и больше экспериментировать не хотят. В таких случая можно только порекомендовать немного разнообразить свои вложения, имея в виду надежные облигации, драгоценные металлы, произведения искусства и другие подобные активы.

Особого внимания заслуживают люди, которые копят деньги на обучение детей за рубежом, покупку для них недвижимости и т. д. Через 3-5 лет он могут оказаться в трудной ситуации, когда наличные доллары или евро будет практически невозможно использовать для этих целей. Здесь есть несколько приемлемых и общеизвестных рецептов, которые можно использовать в такой ситуации: например, открыть накопительные счета в российских госбанках или найти что-то подобное за рубежом. Как вариант, я бы не исключал приобретения специальных полисов для детей в европейских страховых компаниях. Для крупных сумм возможна и определенная комбинация этих подходов.

В силу сложившихся обстоятельств сейчас легче открыть счет в надежной брокерской компании, чем в зарубежном банке. Правда, это не совсем правильно с точки зрения классической теории организации личных финансов. Но жизнь вносит свои коррективы для россиян, многим из которых дорога в банки закрыта. Правда, здесь нужна одна существенная оговорка. Брокерский счет в целях накопления для детей нужно обязательно открывать и управлять им исключительно под крылом умного и надежного профи. В противном случае об этой возможности лучше забыть.

В общем, если вы в своей жизни делаете активную ставку на наличные доллары, то вам есть о чем подумать, и сделать это лучше сейчас, пока описанные здесь угрозы не постучались в вашу дверь.

Бизнес

Как один из вариантов вложения, равно как и сбережения ваших денег – это свой или чужой бизнес. Одного из главных преимуществ данного направления – максимальная доходность вкупе с самореализацией. Но есть у этого варианта и свои явные недостатки. На свой бизнес придется потратить не только деньги, но еще много сил и времени.

Если вы не чувствуете в себе предпринимательские нотки и у вас совсем нет опыта, то можно вложить финансы в реализацию перспективных бизнес-идей. К тому же этот вариант более безопасный: вы будете просто за всем наблюдать и при необходимости делать какие-то выводы, а не сломя голову искать рынки сбыта, поставщиков и препираться с налоговой службой. То есть вы обеспечите себя пассивным доходом по договору инвестиции.

Кому попало доверять свои деньги, естественно, не стоит, поэтому выбирать предприятие нужно с умом. Опытные предприниматели, которые заинтересованы в сохранении и развитии своего бизнеса никогда не будут лишний раз рисковать ни своими, ни чужими средствами.

Чего нужно опасаться сегодня

Чтобы не потерять деньги в кризис, эксперты дают простые советы:

- Прежде всего стоит избегать кредитов, не соблазняясь даже самыми заманчивыми процентами.

- В условиях финансовой нестабильности есть большой риск, что возврат превратится в проблему. В то же время не стоит затягивать с погашением тех кредитов, которые уже есть. Проценты имеют свойство расти.

- Рассматривая варианты вложений, стоит избегать рискованных проектов. Предлагаемая высокая доходность может обернуться финансовой аферой.

- Не стоит хранить деньги «в чулке». Инфляция просто «съедает» накопления.

На состояние экономики страны влияет одновременно множество факторов. Поэтому, выбирая, куда вложить деньги, надо учитывать мнение экспертов и свой здравый смысл. Каждый шаг следует тщательно обдумывать, чтобы распорядиться финансами лучшим образом.

Стоит ли инвестировать

Кандидат экономических наук Ольга Закирова, как и многие другие эксперты, считает, что в 2021 году лучше отложить на время любые крупные покупки и попытки заработка на финансовых рынках. Конечно, с учетом нестабильности экономической ситуации есть шанс быстро получить прибыль. Но это своеобразная игра в рулетку. С теми же шансами можно лишиться своих сбережений. Поэтому профессионалы биржи советуют ждать и стараться сохранить имеющееся вместо того, чтобы рисковать.

В крайнем случае венчурный инвестор Егор Клопенко рекомендует 3 правила сохранения денег при инвестировании:

- Не торопиться. Даже если курс кажется очень выгодным или возникает страх потерь из-за падения стоимости активов, реализовывать их надо постепенно с перерывом в неделю или даже две. При этом желательно всегда покупать дешевле, а продавать только тогда, когда цена вырастет.

- Оставлять запасные варианты. Никогда не надо инвестировать только по одному каналу. Лучше разбить финансовые потоки на несколько направлений. Тогда неизбежные потери в одном случае будут перекрываться доходами с других источников.

- Не вкладывать все. Всегда должен оставаться неприкосновенный финансовый запас размером в полугодовой доход. Это поможет пережить даже очередной карантин, потерю работы или кризис с минимальными потерями и даст время на спокойный поиск источников заработка.

Даже сохранение денег в сложившейся ситуации может оказаться не настолько простой задачей. К ней надо подходить с умом, пользуясь мнением экспертов финансовой сферы.

Неужели валюта – самый лучший способ для сбережений?

Можно ли хранить деньги в валюте, или есть иные способы как сберечь средства. С точки зрения имущественных прав, сюда относятся не только деньги. Недвижимость – это тоже своего рода капитал, который способен работать на благо владельца. Аренда, собственный бизнес или дальнейшая перепродажа – основные преимущества вложений в недвижимость. По мнению аналитиков, о её покупке нужно задумываться весной, когда она будет относительно ниже в стоимости.

Если дополнительно интересуют варианты, в чём лучше хранить деньги, то рассмотрите, стоит ли вкладывать деньги в золото. Ведь это годами проверенный способ сберечь накопления, который всегда актуален.

Но крайне не рекомендуется задумываться о малоизвестных способах, так многообещающе описанных в интернете, дабы не стать жертвой аферистических схем.

Облигации федерального займа

Еще один сравнительно надежный вариант сохранения денег – фондовый рынок, а именно облигации федерального займа. Финансовые аналитики считают данный способ наиболее привлекательным для рядовых инвесторов, потому как он не влечет за собой практически никаких рисков.

Надежность подобных займов обусловлена самим государством: облигации выпускаются Центробанком, а у него самые надежные 100-процентные гарантии сбережения. Покупая гособлигации, вы можете быть уверены, что получите как минимум 10 % годовой прибыли при максимуме в 15 %. Добрую долю спокойствия добавляет еще и тот факт, что вложенные деньги не прогорят, что иногда случается с коммерческими структурами, но никак не с государственными.

Рубли, евро, доллары

Если ваша сумма накоплений достаточно внушительная, то есть начинается с миллиона рублей, тогда имеет смысл диверсифицировать накопления — поделить средства на евро, доллары и рубли в равной степени.

Точно так же можно поступить и с суммой от 500 тысяч рублей, но только при условии, что деньги останутся нетронутыми как минимум два-три года. В противном случае вся выгода потеряется при конвертации.

Мы с вами не очень понимаем, что будет с курсом валют через полгода, год, через два года. Для нас понятно только то, что они будут расти по-разному. Если мы имеем возможность, то раскидываем деньги на три кучки и, не очень рискуя, хотя бы одну кучку, больше других. Мы этой диверсификацией просто подстраховываемся, только и всего

Николай КульбакаЭкономист

При этом специалист затрудняется назвать конкретное соотношение «разбитых» на разные валюты денег. По его словам, динамика курса слишком непредсказуема. Тем, кто не разбирается в финансовой сфере и и не отслеживает курсы валют, Кульбака рекомендует поделить деньги на евро, рубли и доллары «и не особенно об этом беспокоиться».

Источник фото: Pixabay

Источник фото: Pixabay

Топ-5 предложений от экспертов в финансовой сфере

Человеку, который не знает, как сохранить свои средства в эпоху экономического хаоса, рекомендуют старые и многократно проверенные способы инвестирования. Это ценности, которые могут меняться в цене, но на них всегда найдутся покупатель, ломбард, арендатор, коллекционер:

- Драгоценные металлы, камни, ювелирные украшения всегда считались (и это вряд ли изменится) надежным размещением денег. Эксперты рекомендуют приобретать такие вещи в момент наиболее благоприятных цен, а продавать, когда их стоимость вырастет. Такие периоды чередуются, нужно просто уметь ждать.

- Антиквариат – но только вещи, проверенные специалистами и легальные. Попасть в среду коллекционеров довольно сложно, но к этому и не нужно стремиться. Достаточно сделать покупку, соразмерную с имеющимися деньгами. Если наступит сложный момент, антикварную вещь можно реализовать.

- По поводу валюты мнения экспертов расходятся. Одни уверены, что в эпоху мирового кризиса рубль нужно обращать в доллары или евро. Другие утверждают, что США и Европа находятся в сложном положении, которое может усугубиться из-за неожиданного стечения обстоятельств. У США – огромный внешний долг, а Европа охвачена пандемией.

- Недвижимость – вложение, которое со временем окупается, если ее сдавать в аренду или продать в момент подъема цен. К тому же в 2020 году банки предлагают рекордно низкие проценты по ипотеке, так что можно сделать первый взнос, а затем просто использовать образовавшиеся излишки на погашение долга.

Частное кредитование всегда приносило большой доход, и еще недавно ростовщичество было выгодной профессией. Конечно, есть вероятность невозврата, но в данном случае можно прибегнуть к услугам коллекторского агентства или стребовать долг через суд.

Не стоит забывать, что именно банки – наиболее привычная и удобная инстанция, на которую указывают эксперты. В 2020 году, если грянет мировая рецессия на фоне пандемии коронавируса, нет смысла адресоваться к мелким банкам, предлагающим большие проценты: их проблемы коснутся в первую очередь.

Не самые щедрые, но неизменно лидирующие в рейтинге доверия в России – Сбербанк, ВТБ, Россельхозбанк, ГПБ и Альфа-Банк. Из самых выгодных предложений на сегодня можно назвать «Гарантированную доходность» от Премьер-банка, по которой за полгода можно получить 10 % годовых.

Куда стоит вкладывать деньги в 2022 году?

Экономические санкции и украинский кризис, падение цен на нефть и утечка капиталов из страны – все эти проблемы одним разом обрушились на российскую экономику, и сурово проверяют её на прочность. По прогнозам экспертов, 2022 год также будет очень непростым, и потому гражданам уже сейчас стоит задуматься над тем, куда вложить свои деньги и при этом не остаться в убытке.

Валюта

Ещё нестабильные в экономическом плане 90-е годы научили граждан не доверять свои сбережения сторонним организациям, а хранить их дома в одной из иностранных валют. Как правило, выбор падал на доллары.

В нынешний кризисный период именно валюта вновь может оказаться эффективным вариантом хранения сбережений. При этом желательно остановить свой выбор на евро, швейцарском франке, китайском юане и фунте стерлингов.

Желающим оставить свои накопления в долларах придется постоянно отслеживать ситуацию: как политика США, так и состояние экономики этой страны в грядущем году представляются довольно непредсказуемым.

В рублях свои сбережения также оставлять не рекомендуется, поскольку политика плавающего курса, сокращение резервного фонда, а также неблагоприятная ситуация на рынке нефти пойдут далеко не на пользу национальной валюте.

Банковские вклады

На фоне кризиса именно вклады в надежные отечественные банки могут стать лучшим способом сберечь свои накопления. Хранение средств в банковских ячейках не только надежнее, чем дома, но и куда доходнее. Выгодными представляются депозитные программы от следующих коммерческих банков РФ:

Стоит отметить, что некоторые банки принимают вклады от 1000 рублей. Это позволяет гражданам, имеющим даже небольшие сбережения, не только сохранить их, но и получать текущий доход.

Выбирая доходное и надежное предложение по депозитам, важно ориентироваться на следующие основные критерии:

- Возможность полного или частичного снятия средств досрочно;

- Наличие филиалов выбранного банка в регионе проживания;

- Вложение в одно финансовое учреждение не более 700 000 рублей, что является застрахованным депозитом.

Биржевые спекуляции на Forex

Считается, что в годы кризиса можно неплохо заработать на биржевых спекуляциях. Это вполне обоснованно, поскольку колебания курсов валют, котировок ценных бумаг будут весьма существенны.

Однако для новичков в такие периоды могут оказаться слишком рискованными. Единственным надежным вариантом можно рассматривать вложения в ПАММ-счета, хотя и на этот счет многие эксперты высказываются неоднозначно.

Драгоценные металлы

Золото и серебро, которые всегда рассматривались в качестве надежных активов, активно меняют свою стоимость в последнее время. В 2022 году отдельные эксперты прогнозируют рост цены за унцию желтого металла с 1050 до 1138 долларов. Сейчас зафиксирована цена в 1184 долларов.

Цель хранения денег в валюте

Правильный выбор стратегии и цели валютного инвестирования поможет скопить и заработать больше средств, нежели бесцельная скупка доллара и евро на любые оставшиеся с зарплаты деньги. Существует много целей хранения капитала в валюте:

- предстоящий отпуск;

- покупка квартиры;

- образование детей;

- простое сохранение денег и защита их от инфляции;

- создание резервного фонда (подушки безопасности на черный день);

- заработок на росте курса и т.д.

Сбережение

Сохранение капитала – одна из основных целей инвестирования в иностранную валюту. Для этого нужно диверсифицировать свой валютный портфель. Вложение только в одну валюту могут не оправдаться, если ее курс внезапно упадет. Для накопления и оптимизации сбережений лучше всего хранить деньги в следующей пропорции:

- 30% – доллары США;

- 30% – евро;

- 30% – швейцарские франки или израильские шекели;

- 10% – рубли.

Доллары и евро – это наиболее популярные валюты в России и на Западе. Сегодня они показывают серьезный рост, отличаются высокой ликвидностью и могут быть легко конвертированы в рубли. Швейцарские франки и израильские шекели – одни из наиболее стабильных валют. Они прекрасно подходят для сохранения сбережений, поскольку практически не подвержены инфляции.

Заработок

Существует много способов заработка на валюте. Среди них можно выделить:

- игру на рынке Форекс (трейдинг), где можно заработать деньги на курсовой разнице;

- открытие ПАММ-счета с определением управляющего (играть на рынке будет профессиональный трейдер за комиссионные, а владелец счета получит прибыль без изучения принципов работы на бирже);

- покупку-продажу валюты в банке или пункте обмена, если своевременно предугадать рост курса;

- покупку еврооблигаций;

- кредитование в любой валюте на WebMoney и т.д.

Но заработать на валюте какие-либо ощутимые суммы достаточно сложно. Начинающий инвестор, не имея должного опыта и знаний, скорее потеряет много денег на курсовой разнице или поддастся общей панике и купит доллары по верхней границе рынка.

Условия, которые нужно выполнить при девальвации рубля в 2021 году

Эксперты разработали четкие правила, которых следует придерживаться при девальвации рубля:

- заранее выбрать способ сохранения сбережений и воспользоваться им;

- наладить личное финансовое положение — закрыть кредиты, оплатить долги, сформировать денежную «подушку»;

- приобрести импортные товары, необходимые для жизни — продукты питания, лекарственные препараты, специальную одежду;

- перевести большую часть накоплений в валюту — выбрать 3-5 видов;

- снять деньги со счетов в банках, внести их на карту или хранить в виде наличных с целью обеспечения свободного доступа к средствам;

- позаботиться о финансовом положении на ближайшие 6-9 месяцев.

История вопроса

По мнению Эдгара Куплаиса, менеджера по работе с клиентами в одном из крупнейших отделов по продаже финансовых продуктов Saxo Bank, не стоит скупать валюту, когда ее курс значительно увеличился. Специалист предлагает вспомнить конец 2014 года, когда наблюдалось резкое падение российских фондовых индексов, на фоне которого произошла девальвация рубля.

Тогда россияне, поддавшись панике, устремились в обменные пункты с целью скорейшего избавления от рубля. В итоге, купив в декабре 2014 года евро по 100 рублей, впоследствии они были вынуждены продавать европейскую валюту уже по более низкому курсу.

Грубо говоря, излишняя эмоциональность и паническое настроение поспособствовали значительному «похудению» кошельков горе-инвесторов. Так стоит ли повторять ошибки прошлых лет?

К тому же, с точки зрения эксперта, в ближайшее время у граждан России вряд появится необходимость в обладании евро или долларом, поскольку границы еще какое-то время останутся закрытыми.

«Но даже в случае благоприятного сценария развития событий, предполагающего снятие всех ограничений, вряд ли все сразу устремятся за границу на отдых или решатся на приобретение предметов роскоши», — резюмировал Куплаис.

Тем не менее, вопрос о том, в какой валюте хранить деньги, остается для россиян актуальным.