Как правильно вносить досрочные платежи

Есть несколько вариантов частично досрочного погашения ипотечного кредита:

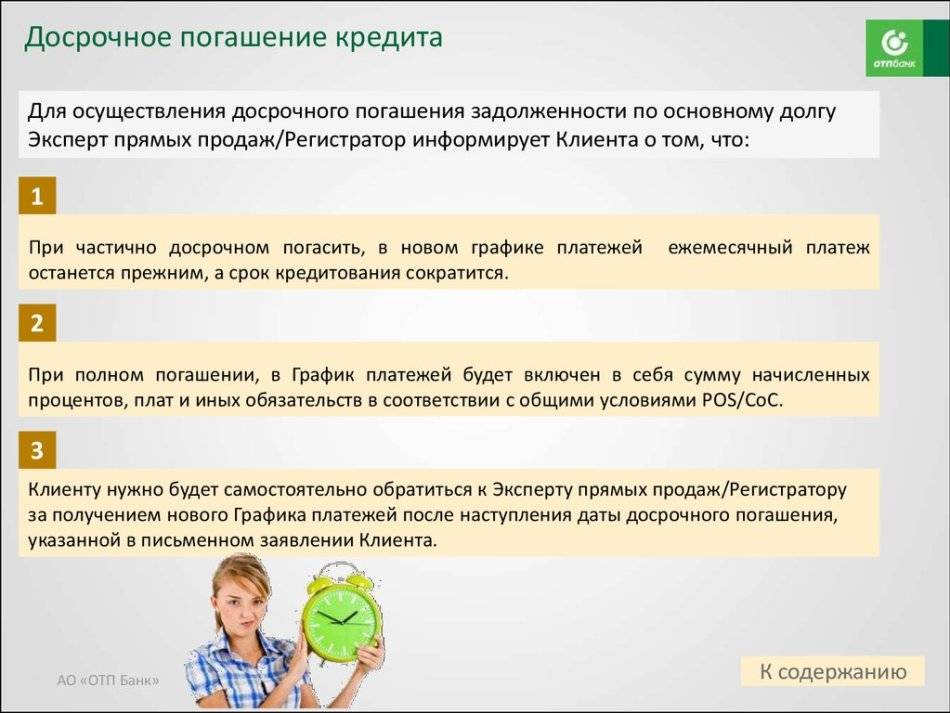

Сокращение срока кредитования. В этом случае ежемесячный платеж остаётся прежним, в составе платежа увеличивается та часть, которая идёт на погашение основного долга. Соответственно, при сокращении срока вы экономите на переплате процентов по кредиту.

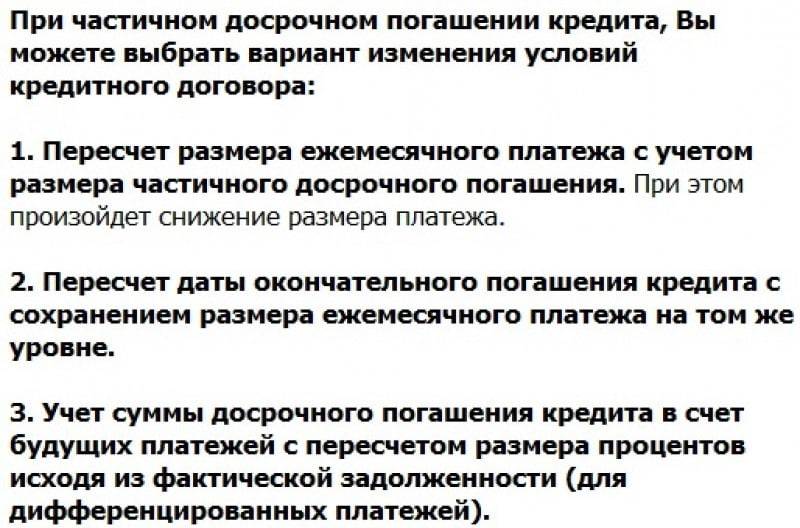

Снижение ежемесячного платежа. В этом случае общая переплата тоже снижается, но не так значительно, как при первом варианте. Но при этом сокращаются ежемесячные расходы на обслуживание ипотечного кредита и у вас появляется больше свободных денег.

Комбинированный вариант. Можно чередовать сокращение срока и снижение ежемесячного платежа до уровня, комфортного вам. Например, сначала снизить платёж, а освободившуюся сумму продолжать вносить досрочно и сокращать срок.

Математически первый вариант — наиболее выгодный: так быстрее гасится «тело» кредита, и заёмщик значительно экономит на выплате процентов.

Но всё зависит от вашей ситуации. Как отмечает Светлана Ременюк, если текущие ежемесячные платежи комфортные, выгоднее сокращать срок кредита.Александр Цыганов при принятии решения рекомендует разобраться, что важнее: ежемесячное потребление или срок кредитования

«Если важно повысить свой уровень жизни, и сумма ежемесячной экономии позволяет это (хотя бы лишний раз зайти в кафе), то выбираем сокращение суммы платежа. Но если хочется быстрее рассчитаться и снизить общий уровень выплат по процентам —то сокращаем срок», — комментирует эксперт

Плановый ежемесячный платеж по кредиту составит примерно 25 640 ₽ (платёж аннуитетный). Если не делать частично досрочное погашение, переплата за весь срок составит 1 812 000 ₽ (65% от кредита). Кредит будет закрыт 1 февраля 2036 года.

1. Сокращаем платёж. Например, у заёмщика есть возможность вносить в конце каждого года по 200 000 ₽. Уже после первого частично досрочного погашения платёж по кредиту снизится почти на 2000 ₽:

А к середине срока платёж станет меньше 10 000 ₽:

В данном случае экономия на общей переплате составит почти 800 000 ₽ — заёмщик заплатит процентов банку чуть больше 1 000 000 ₽ вместо 1 800 000 ₽.

2. Сокращаем срок. Если же сокращать срок, то платёж останется неизменным, а вот кредит будет закрыт в 2028 году, на 7 лет быстрее. Переплата сократится больше чем в два раза и составит всего примерно 830 000 ₽.

Но что же выгоднее — копить и вносить крупные суммы, например, раз в год или платить понемногу, но каждый месяц? «Росбанк Дом» рекомендует заёмщикам делать ежемесячные досрочные погашения, как только появляется возможность, даже если сумма небольшая. «Проценты за пользование кредитом начисляются на остаток основного долга, а любое досрочное погашение, даже минимальное, его снижает. Это позволяет клиенту сэкономить на переплате», — считает Светлана Ременюк.

Вернёмся к нашему примеру и рассчитаем экономию, если каждый месяц вносить дополнительно по 10 000 ₽.

При сокращении срока кредит будет закрыт за 9 лет вместо 15, а переплата сократится почти на 800 000 ₽:

И даже погашение по 1000 ₽ в месяц сократит срок кредита почти на год, а переплату по процентам — примерно на 130 000 ₽:

Ежемесячный платёж при внесении 10 000 ₽ первое время будет снижаться несущественно — примерно на 90–100 ₽, по мере выплаты кредита и досрочных погашений разница будет увеличиваться. Общая переплата за весь срок кредита снизится примерно на 550 000 ₽:

Из нашего примера видно, что выгодно вносить даже минимальные досрочные платежи по ипотеке. При этом не стоит забывать простое правило: не направляйте на досрочное погашение все свои сбережения, в семье всегда должна быть финансовая «подушка безопасности» на случай непредвиденных обстоятельств или снижения доходов.

Открыть карту с процентом на остаток

И хранить на ней подушку безопасности

Когда мораторные проценты не начисляются?

Закон № 127-ФЗ прямо указывает на обстоятельства, при которых мораторные проценты не начисляются.

Так, на реестровые требования работников по основному долгу не распространяются положения о компенсации потерь, вызванных просрочкой исполнения, через механизм начисления мораторных процентов (, , и ).

Вместо этого в силу привилегированного положения трудящихся федеральный законодатель в установил особые правила о компенсациях, причитающихся работникам в связи с нарушением установленных трудовым законодательством сроков выплат: на требования работников по основному долгу начисляются проценты в соответствии с трудовым законодательством, которые удовлетворяются в составе требований кредиторов второй очереди.

Судебный акт о начислении суммы процентов не выносится, в реестр требований кредиторов они не включаются. Эти суммы исчисляются самим арбитражным управляющим при расчетах с кредиторами и погашаются им одновременно с погашением основных требований работников до расчетов с реестровыми кредиторами третьей очереди удовлетворения.

Данный вывод также подтверждается судебной практикой (Определение СК по экономическим спорам Верховного Суда РФ от 21 июня 2018 г. № 306-ЭС16-14132 по делу № А55-31819/2009).

Правовое значение мораторных процентов

Мораторные проценты не включаются в реестр требований кредиторов и не учитываются при определении количества голосов, принадлежащих кредитору на собраниях кредиторов.

При этом, мораторные проценты начисляются только на сумму основного требования и не начисляются на проценты.

Несмотря на то, что мораторные проценты не предоставляют право голоса, они гасятся одновременно с основным долгом до начала гашения санкций. Об этом указано в п. 7 Постановления Пленума ВАС РФ от 6 декабря 2013 г. № 88 (далее – Постановление № 88).

Такое регулирование, помимо прочего, направлено на частичную компенсацию имущественных потерь кредитора (в том числе в результате задержки в возврате денежных средств) от ограничений, наступающих в связи с введением процедуры банкротства в отношении должника (Определение СК по экономическим спорам Верховного Суда РФ от 30 ноября 2017 г. № 308-ЭС17-10332 по делу № А32-31715/2011).

Несмотря на то, что такие проценты не являются голосующими, они также подлежат исчислению и могут быть уступлены при уступке реестрового права требования. Данный вывод также следует из вышеуказанного Определения ВС РФ.

Период начисления мораторных процентов

Как указано выше, при процедуре банкротства юридического лица мораторные проценты начисляются с момента введения процедуры наблюдения.

Что касается момента, с которого возникает право на начисления мораторных процентов в процедуре банкротства физического лица, ранее возникали споры, поскольку такая норма содержалась в и относилась к плану реструктуризации.

Точку поставил Верховный Суд Российской Федерации в Определении от 14 февраля 2019 г. № 304-ЭС17-2162, указав, что предусмотрено, что мораторий наступает непосредственно после введения первой процедуры – реструктуризации (). При этом положения о начислении мораторных процентов содержатся только в норме о последствиях утверждения плана реструктуризации (). Очевидно, что даты введения процедуры реструктуризации и утверждения соответствующего плана (либо отказа в его утверждении и введения следующей процедуры) не совпадают, разрыв между названными датами, как правило, составляет несколько месяцев (например, , и ).

Поскольку в отношении требований кредитора действует мораторий, из-за которого он лишается права на договорные или законные санкции и проценты, то такой кредитор не может быть лишен специальных процентов (как правило, в пониженном размере), установленных на случай моратория законодательством о банкротстве. Иное бы приводило к тому, что кредитор при неизменности собственного статуса оказывался бы в разном положении в рамках одной процедуры реструктуризации в зависимости от того, утвержден план или нет, а для должника нахождение в процедуре реструктуризации без утвержденного плана становилось бы крайне выгодным, поскольку вовсе отсутствовали бы какие-либо негативные последствия от невозврата долга.

Таким образом, ВС РФ указал на необходимость исчисления мораторных процентов с момента введения процедуры реструктуризации при банкротстве гражданина.

Как погасить ипотечный кредит досрочно: способы

Чтобы выбранный путь был наиболее эффективным, нужно правильно реализовать идею закрытия долга. У каждого из нижеперечисленных методов есть свои плюсы и минусы, поэтому перед принятием решения необходимо рассмотреть каждый из них на предмет эффективности и безопасности для плательщика.

Получение налогового вычета

Отчисления будут производиться, пока заёмщиком не будут получены все 260 тысяч рублей

Важно, чтобы плательщик был официально трудоустроен, платил налог и ежегодно подавал декларацию. Более того, в случае с ипотечным кредитом вычет составляет 3 миллиона

Это значит, что можно вернуть на 130 тысяч рублей больше.

Вырученные средства можно использовать в качестве ежемесячных отчислений. Но для уменьшения срока выплаты рекомендуется внести деньги одним платежом.

Использование услуги рефинансирования ипотечного кредита

Суть процедуры рефинансирования состоит во взятии банком на себя обязательств по выплате ипотеки у первоначального кредитодателя, предоставив деньги под новый, более щадящий процент. Пользоваться таким способом рационально следует только если в новых условиях процентная ставка меньше на 3 и более пункта.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Снижение ставки связано с уменьшением срока кредитования. Второй кредит необязательно должен быть ипотечным. Для этой цели можно использовать нецелевой.

Материнский капитал

Согласно действующему законодательству, одним из путей применения материнского капитала может стать улучшение жилищных условий. Внесение этих денег для досрочного погашения ипотеки не противоречит закону. На сегодняшний день сумма его составляет 453026 рублей, что довольно весомо.

Когда будет получен сертификат на материнский капитал, его нужно направить в банк, где будет подготовлена вся требуемая документация. Средства будут переведены в пользу долга по ипотечному кредиту.

Сдача недвижимости в аренду

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Можно сдавать комнату в квартире, если нет другого жилья, а остальные варианты досрочного погашения ипотеки не подходят.

Государственная помощь

Один из способов досрочного закрытия ипотеки – участие в государственных программах помощи в приобретении жилья для определённых групп граждан. На сегодняшний день реализуется сразу несколько программ, деятельность которых основана на погашении части расходов или процентов по ипотеке за счёт бюджетных денег, или на выделении определённой суммы средств. Величина помощи может варьироваться от 30 до 40%, а для военных – порой окупать полную цену жилья.

Участие в федеральных жилищных программах возможно для:

- Молодых семей, где одному из супругов меньше 35 лет.

- Ветеранов войн в горячих точках.

- Семей, в которых два и более ребёнка.

- Сотрудники организаций и учреждений, финансируемых за счёт бюджета.

- Молодые специалисты (возможно финансирование из бюджета региона).

- Военнослужащие и приравненные к ним граждане (Росгвардейцы, ОМОН и т. п.).

Членство в одной из государственных программ позволяет внести значительную сумму раньше установленного срока или воспользоваться льготами по актуальному кредиту.

Самые распространенные ошибки при досрочных выплатах

Неправильное погашение кредита досрочно может привести к обратному результату – вы не только не уменьшите сумму платежей, но и, возможно, получите задолженность. Многие заемщики совершают ошибки в процессе досрочного погашения.

Выплата ссуды на протяжении всего срока действия договора

Заемщики обычно считают нерациональной выплату долга досрочно. Лучше потратить имеющиеся средства на что-то нужное, а взносы вносить по графику. Но тогда получается, что вы просто отдаете банку больше денег с учетом процентов.

К примеру, при сумме кредита в 1 млн рублей на два года, вы думаете, можно ли погасить досрочно задолженность, если у вас есть свободные 200000 рублей.

Даже простой расчет на специальном калькуляторе покажет, что за два года вы можете сэкономить на процентах до 20000 рублей. Сама сумма (1 млн) не изменится, а переплаты значительно снизятся. Механизм уменьшения кредитной нагрузки действует следующим образом:

- досрочным погашением вы снижаете суммы выплат по основному долгу;

- за счет уменьшения остатка ссуды снижаются проценты.

Поэтому лучше стараться выплатить кредит досрочно.

Отсутствие отслеживания банковских платежей

Для удобства клиентов финансовые организации дают возможность досрочно погасить кредит онлайн через кабинет пользователя или посредством личного посещения банка. Но многие забывают о необходимости ежемесячного платежа.

Например, вы решили внести для досрочного погашения сумму в 70 тыс. рублей. Ваш ежемесячный платеж составляет 20 тыс. рублей. Банковский компьютер списал 20 тысяч для ежемесячного платежа и не может осуществить досрочку на 70 тысяч, поскольку осталось только 50000 рублей. Деньги останутся лежать на счете, их будут просто списывать на очередной платеж.

Важно! Всегда следите за наличием средств на счете и проверяйте, зачислились ли деньги на досрочный платеж.

Погашение долга в любое время, когда появляются деньги

Финансовые организации осуществляют досрочное погашение различными способами:

- списывают внесенную сумму в день платежа;

- списывают внесенную сумму точно в день, определенный графиками взносов.

Вторым способом действует, например, Сбербанк, Райффайзенбанк. То есть он сначала списывает с внесенной суммы проценты за пользование кредитом за прошедший период, и только оставшуюся часть переведет в счет досрочного погашения долга. Случается так, что вся внесенная сумма (если она небольшая) уходит на оплату процентов. То есть вы просто заранее уплатили процентную ставку.

Поэтому при указанных условиях (досрочное погашение в день платежа) лучше просто вносить по графику сумму, превышающую очередные выплаты.

Погашение большой суммой

Часто заемщики стараются насобирать как можно больше денег, чтобы потом сразу внести большую часть кредита. Это не самый эффективный способ погашения долга. Ведь чем больше времени вы пользуетесь ссудой, тем больше процентов выплачиваете.

Аннуитетный платеж, к которому чаще всего прибегают банки, складывается из следующих элементов:

- взнос в оплату основного долга;

- проценты за пользование средствами.

Учитывая, что аннуитетные платежи исчисляются равными долями, можно понять, что первоначально большую часть суммы составляют проценты.

Например, у вас взята ссуда в 100000 рублей на три года. Если внести дополнительный платеж через год в сумме примерно равной половине основного долга, можно намного больше снизить выплаты по процентам, чем привнесении этой же суммы через два года. Раннее частичное погашение кредита позволяет сэкономить больше средств.

Отсутствие финансовой подушки

Конечно, досрочное погашение положительным образом скажется на финансовом положении кредитополучателя. Однако лучше запастись средствами на случай возникновения затруднительной ситуации. Ведь можно заболеть или потерять стабильный заработок. Такие форс-мажорные обстоятельства не влияют на выплату взносов по кредиту.

Целесообразно иметь небольшие накопления, которые могут покрыть 3-6 ежемесячных платежей. Ведь просрочка повлечет за собой наложение штрафов и пени, которые сведут на нет все ваши усилия по досрочному погашению кредита.

Гашение требований и злоупотребление. Можно ли противостоять этому?

Нередко процедура банкротства длится не один год. При значительном размере реестровой задолженности мораторные проценты могут быть не просто соразмерны таким суммам, но и превышать их.

При погашении требований кредиторов в результате погашения должником всех включенных в реестр требований в ходе наблюдения или погашения таких требований в ходе любой процедуры банкротства третьим лицом в порядке или , мораторные проценты не гасятся.

Здесь возникает вопрос о возможном злоупотреблении правом со стороны должника и аффилированных с ним лиц в условиях реальной угрозы отчуждения имущества должника и гашения не только реестровой задолженности, но и мораторных процентов. Желая сохранить часть имущества в условиях определенного риска отчуждения имущества и гашения задолженности, должник, действуя синхронно с аффилированным третьим лицом, принимает решение о подаче заявления о погашении требований кредиторов третьим лицом, понимая, что в такой ситуации гасится только реестровая задолженность.

Недавняя позиция ВС РФ (Определение СК по экономическим спорам Верховного Суда РФ от 1 октября 2020 г. № 305-ЭС17-3119 (5, 6) по делу № А40-45790/2012) при ответе на вопрос о возможности понуждения гашения не только реестровой, но и мораторной задолженности поддерживает формальное прочтение норм права. Буквальное содержание и не предполагает в целях удовлетворения заявления о намерении необходимости погашать требования кредиторов по текущим платежам . В случае неисполнения должником своих обязательств перед данными кредиторами после прекращения дела, они вправе инициировать новый банкротный процесс.

Учитывая мотивировку ВС РФ можно сказать, что она относима и к мораторным процентам.

Данный вывод коррелирует с , в соответствии с которым в случае прекращения производства по делу о банкротстве по основанию, предусмотренному (в том числе в результате погашения должником всех включенных в реестр требований в ходе наблюдения или погашения таких требований в ходе любой процедуры банкротства третьим лицом в порядке и ), кредитор вправе предъявить должнику в общеисковом порядке требования о взыскании оставшихся мораторных процентов, которые начислялись за время процедур банкротства по правилам Закона № 127-ФЗ.

Правовое значение мораторных процентов

Мораторные проценты не включаются в реестр требований кредиторов и не учитываются при определении количества голосов, принадлежащих кредитору на собраниях кредиторов.

При этом, мораторные проценты начисляются только на сумму основного требования и не начисляются на проценты.

Несмотря на то, что мораторные проценты не предоставляют право голоса, они гасятся одновременно с основным долгом до начала гашения санкций. Об этом указано в п. 7 Постановления Пленума ВАС РФ от 6 декабря 2013 г. № 88 (далее – Постановление № 88).

Такое регулирование, помимо прочего, направлено на частичную компенсацию имущественных потерь кредитора (в том числе в результате задержки в возврате денежных средств) от ограничений, наступающих в связи с введением процедуры банкротства в отношении должника (Определение СК по экономическим спорам Верховного Суда РФ от 30 ноября 2017 г. № 308-ЭС17-10332 по делу № А32-31715/2011).

Несмотря на то, что такие проценты не являются голосующими, они также подлежат исчислению и могут быть уступлены при уступке реестрового права требования. Данный вывод также следует из вышеуказанного Определения ВС РФ.

Как банкротство поможет должнику и какова роль арбитражного управляющего в этой процедуре?

Гражданин обязан обратиться в арбитражный суд с заявлением о признании его банкротом не позднее 30 рабочих дней со дня, когда он узнал, что размер просроченной свыше трех месяцев задолженности составляет не менее 500 тыс. руб. и удовлетворение требований одних кредиторов приведет к невозможности удовлетворения требований других (ст. 213.4 Закона о несостоятельности (банкротстве)).

В остальных случаях гражданин вправе сам решать, насколько целесообразно проведение процедуры банкротства. По словам управляющего партнера адвокатского бюро «Юшин и партнеры» Анатолия Юшина, это может помочь тем, у кого долг по любым обязательствам, будь то банковские кредиты, налоговые задолженности или займы частных лиц, превышает 500 тыс. руб., при этом доход не позволяет его погасить, и нет имущества (кроме единственного жилья), стоимость которого превышает размер задолженности. А вот невыгодно банкротиться тем, кто взял ипотечный кредит, так как заложенное жилье будет продано, а деньги возвращены банку-кредитору.

Адвокат Адвокатской палаты Москвы, к.ю.н. Константин Евтеев рассказал, что в период пандемии коронавируса банкротство физлиц стало особо актуальной темой, поскольку многие граждане сейчас не могут оплачивать свои долги. Не вдаваясь в юридические тонкости, он пояснил, что начинается банкротство с подачи заявления в арбитражный суд и назначения финансового управляющего, а заканчивается списанием долгов, не погашенных после продажи имущества должника. Гражданин не освобождается от них только в случае его недобросовестных действий.

Одним из главных действующих лиц в процедуре банкротства физлица является арбитражный управляющий, который именуется финансовым управляющим и утверждается арбитражным судом. От его опыта и компетентности будут зависеть проведение процедуры и ее результат, поскольку именно он ведет реестр кредиторов, управляет имуществом должника, продает его и распределяет деньги.

Анатолий Юшин пояснил детали: после того как гражданин подает в арбитражный суд заявление о банкротстве, суд рассматривает его и вводит или процедуру реструктуризации задолженности, если доходы должника позволяют погасить долг на согласованных с кредиторами условиях в течение двух-трех лет, или процедуру реализации имущества, если у должника нет возможности платить по обязательствам. То есть должник и кредиторы могут договариться о посильном графике платежей либо его имущество финансовый управляющий продает на торгах. Таким имуществом может стать автомобиль, доли в бизнесе и недвижимость, за исключением единственного жилья, если оно не является предметом ипотеки, предметов быта, одежды и т.п. Также в ходе процедуры банкротства могут быть оспорены сделки с имуществом, совершенные должником в течение трех лет до ее введения. Но при этом с момента введения процедуры останавливается начисление процентов, штрафов и пеней – долг не растет; снимаются наложенные аресты на имущество; финансовый управляющий ведет в судах дела о взыскании задолженности третьих лиц перед должником, об истребовании имущества в его пользу и т.д. Вырученные деньги распределяются между кредиторами. В случае отсутствия имущества и недостаточности дохода должника его задолженность полностью списывается.

Выгода не очевидна

По словам экспертов, выплачивать ипотечный кредит досрочно имеет смысл в те самые первые годы, когда заемщик отдает банку большую часть процентов. При кредите в 2 миллиона рублей на 15 лет даже сравнительно небольшой досрочный взнос в размере 100 тысяч может сократить срок кредита на целых 20 месяцев. Если заемщику важнее сократить не срок кредита, а ежемесячную выплату, он может выбрать и такой вариант, тогда выплата уменьшится на 1300 рублей.

Нехитрые подсчеты показывают, что в любом случае сокращение срока кредита выгоднее для заемщика, чем сокращение ежемесячных выплат. Но это касается долгосрочной перспективы, а жить заемщику хочется не потом, а сегодня: многие признаются, что готовы пожертвовать выгодой через 15 лет, но уменьшить выплаты уже сейчас, перераспределив высвободившиеся средства с кредита на отпуск или нужные в быту вещи.

Этим же объясняется и то, что многие заемщики оформляют кредит на максимальное количество лет, переплачивая при этом огромные проценты: ежемесячные выплаты при максимальном сроке минимальны, а сумма кредита – максимальна. «Заемщики изначально оформляют ипотеку на максимально возможный срок, чтобы получить максимальную сумму кредита, – говорит Екатерина Базилевская. – Дело в том, что банки предполагают комфортный платеж по ипотеке в размере от 40% до 50% от дохода заемщика и его семьи, а на практике многие семьи готовы гасить большими суммами, так как располагают неучтенными банком доходами». В то же время статистика показывает, что даже если разница в выплатах при 15-летнем и 10-летнем сроках составляет всего 2-4 тысячи рублей, заемщики часто выбирают 15-летний кредит: эти «лишние» тысячи нужны им сегодня.

Впрочем, заемщикам, у которых каждая копейка на счету и которые не планируют в ближайшие годы менять ипотечную квартиру на более просторную, эксперты советуют и вовсе отказаться от досрочных выплат, пустив свободные средства на отдых, саморазвитие или образование детей. Практика показывает, что в последние годы ипотечные заемщики стали все чаще использовать свободные средства для открытия или развития собственного бизнеса, как поступают крупные бизнесмены во всем мире. Они отправляют средства «в оборот», а с кредитом расплачиваются через 15 лет, обесценившимися от инфляции деньгами.

Михаил Полунин, управляющий Санкт-Петербургским филиалом Связь-Банка:

При оформлении ипотечного кредита около половины заемщиков озвучивают намерения погасить в будущем данный кредит досрочно. Оформление на более длительные сроки связано с желанием клиента застраховать некоторым образом свое материальное положение от непредвиденных экономических ситуаций.

При частичном досрочном погашении ипотечного кредита клиенты могут выбрать, что им важнее в данный момент исходя из собственной финансовой ситуации: сокращение срока или уменьшение суммы ежемесячного платежа. И тот, и другой вариант уменьшает итоговую стоимость кредита и, следовательно, выгоден заемщику.

Досрочное погашение кредита в любом случае выгодно для заемщика, так как сокращает полную стоимость кредита. Однако при погашении кредита равными аннуитетными платежами наибольшие суммы по процентам гасятся в первую половину общего срока кредитования. Поэтому частичное досрочное погашение кредита при данной схеме становится тем менее выгодным для заемщика, чем ближе срок окончания кредитного договора.

Екатерина Базилевская, руководитель центра ипотечного кредитования филиала Абсолют Банка в Санкт-Петербурге:

Около 10% заемщиков филиала Абсолют Банка в Петербурге уже при получении кредита знают, что будут интенсивно гасить кредит досрочно. Данные заемщики ежемесячно или ежеквартально совершают досрочные платежи и сокращают срок ипотечного кредита с 10-15 лет до фактических 5-7 лет. Еще около10% заемщиков несистемно производят досрочные платежи в небольшой сумме, а некоторые просто самостоятельно увеличивают себе ежемесячный платеж на 5-10 тысяч рублей по своей личной инициативе. Дело в том, что если платеж составляет 30 тыс. рублей при сумме кредита 2 млн рублей на 10 лет под 13%, то в первые 3 года сумма процентов будет около 20 тысяч, а сумма погашения основного долга банку – только 10 тысяч. Все досрочные платежи уменьшают именно основной долг банку, и таким образом ипотеку можно выплатить на 3-5 лет быстрее. Остальные 80% заемщиков придерживаются изначального графика платежей.

Условия досрочного погашения прописаны в любом кредитном договоре, и заемщик должен их придерживаться. Если есть желание изменить условия договора, то это происходит с согласия сторон (банка и заемщика).

Лилия Крейсс-Белова, эксперт по ипотеке АН «Бекар»: